業界から探す

人気の業界比較

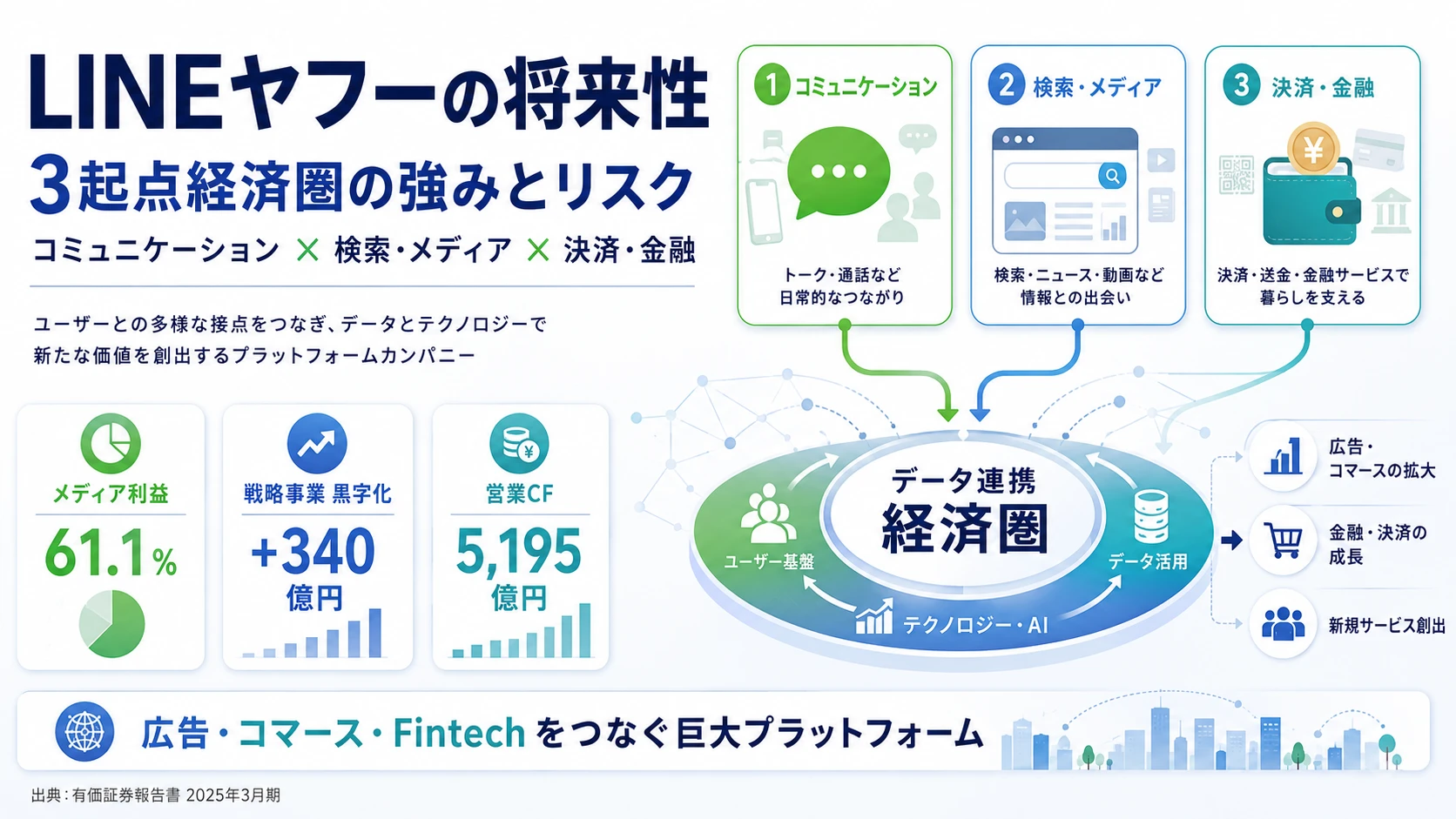

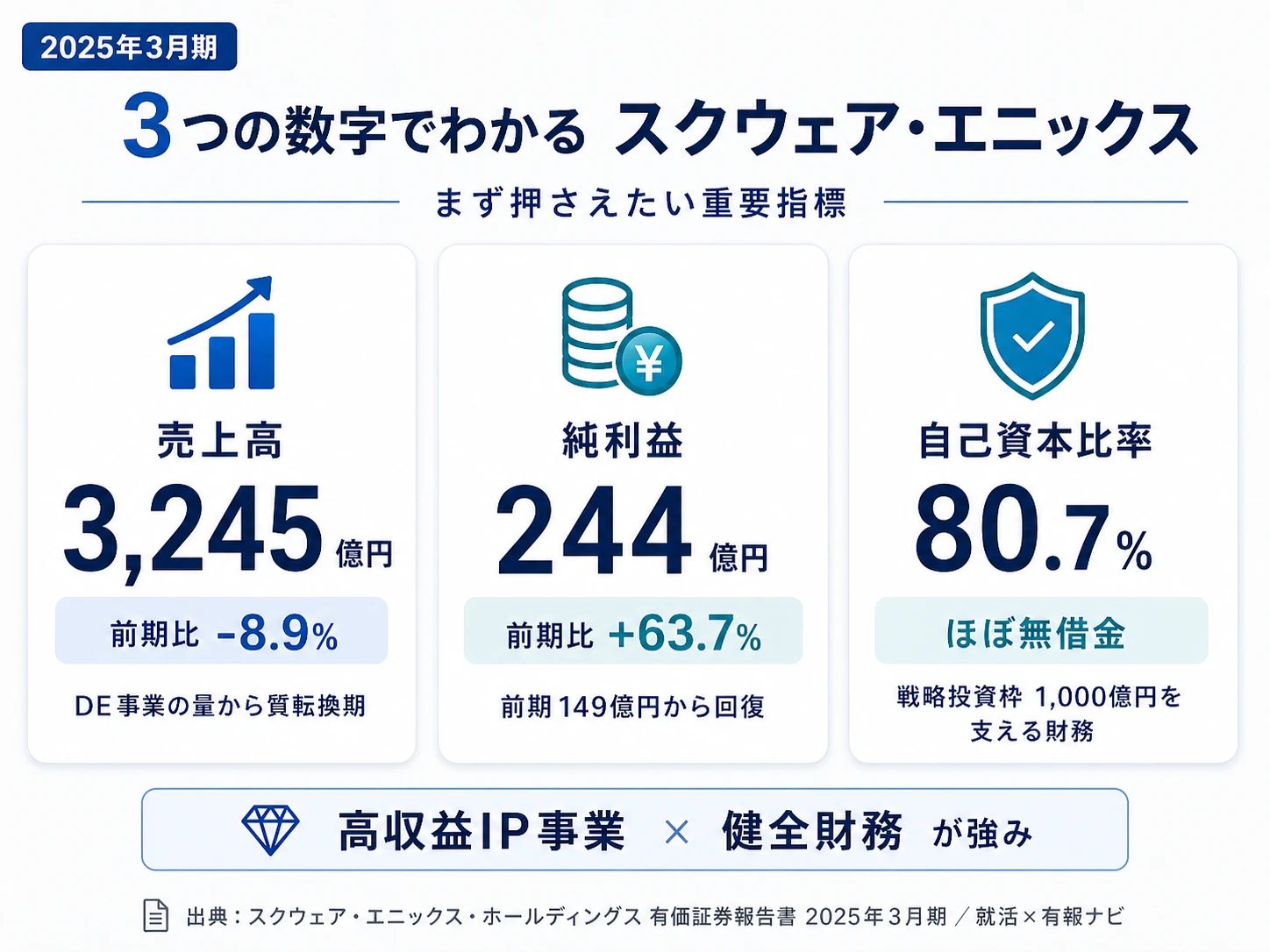

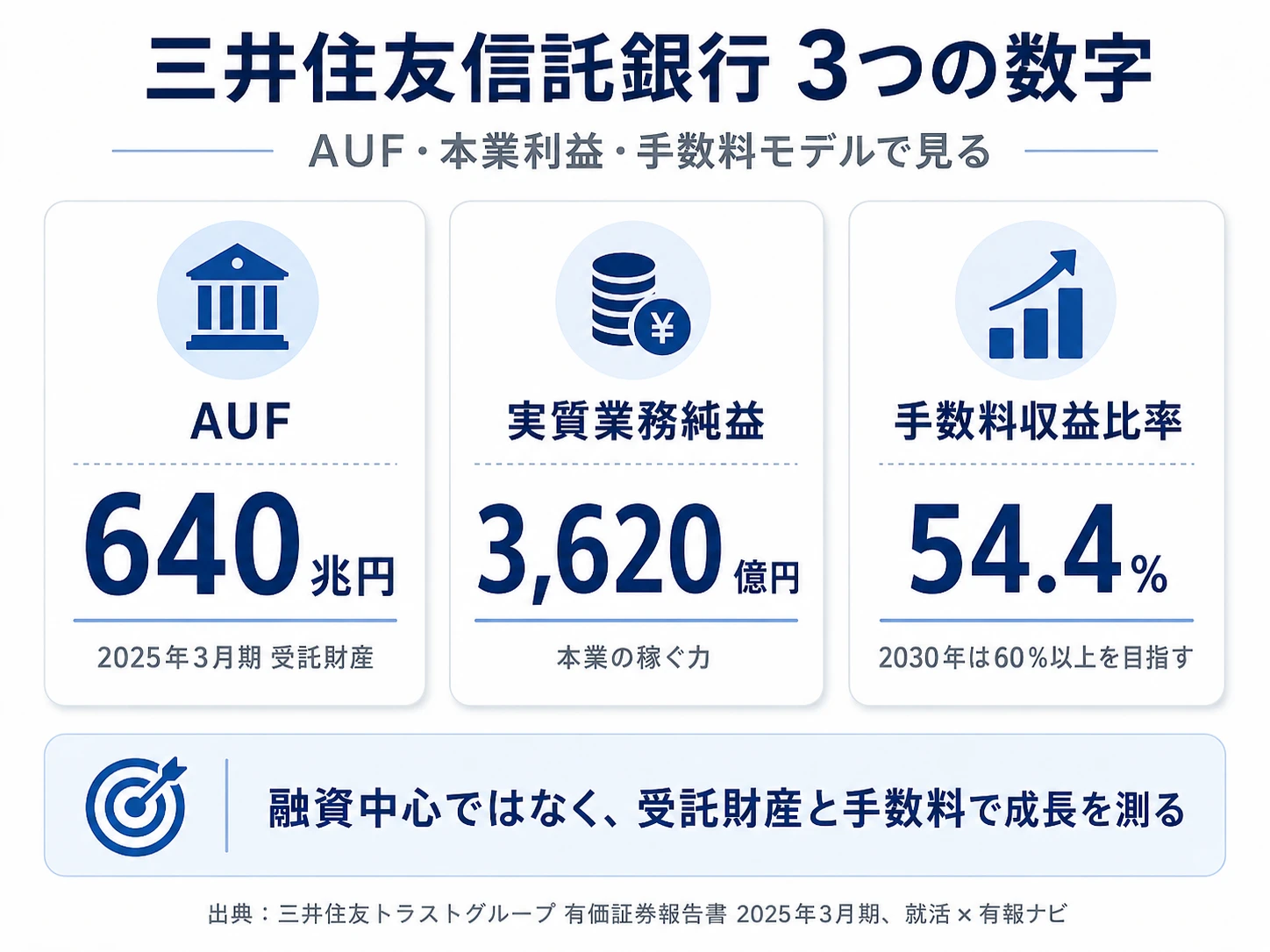

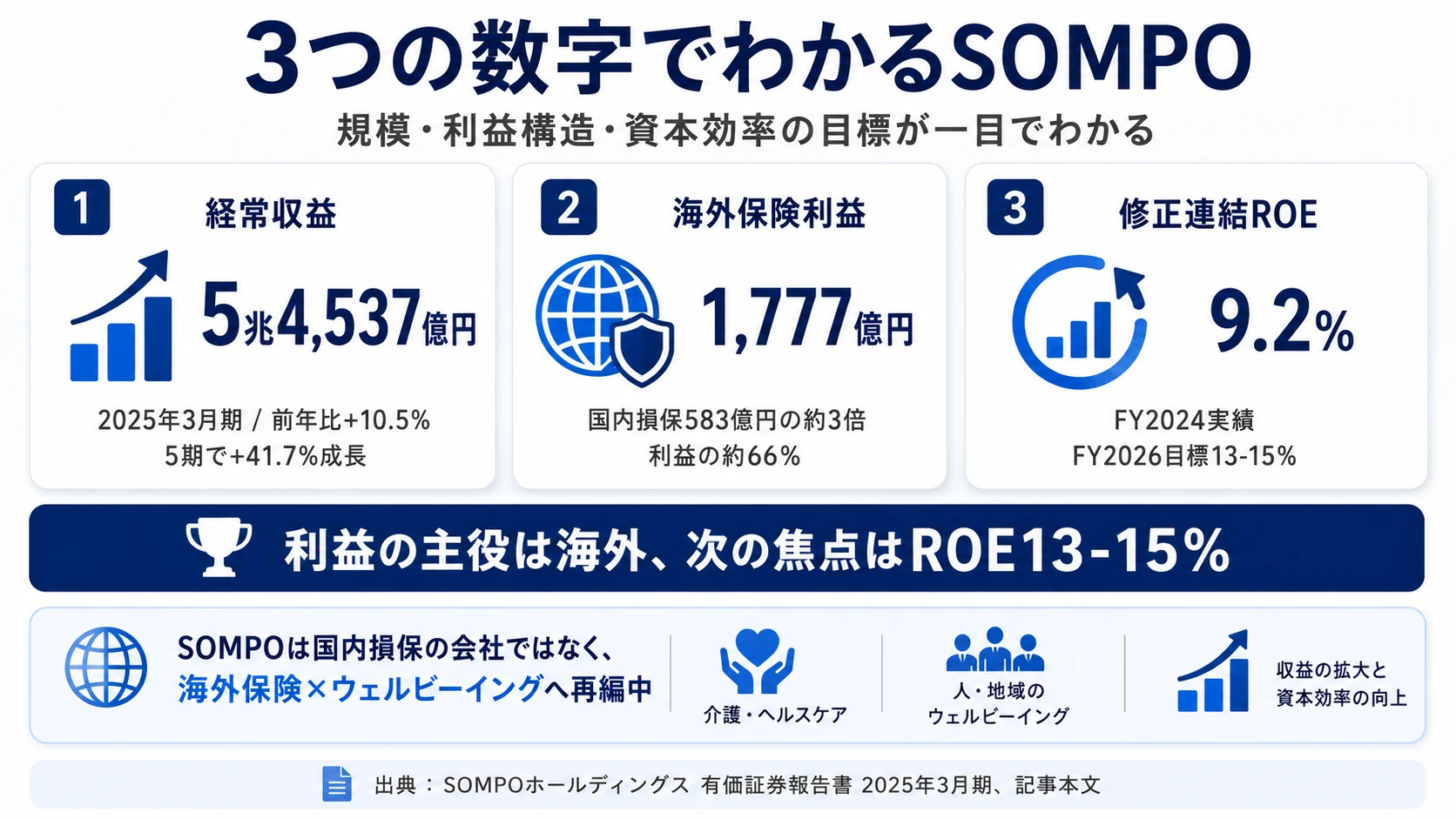

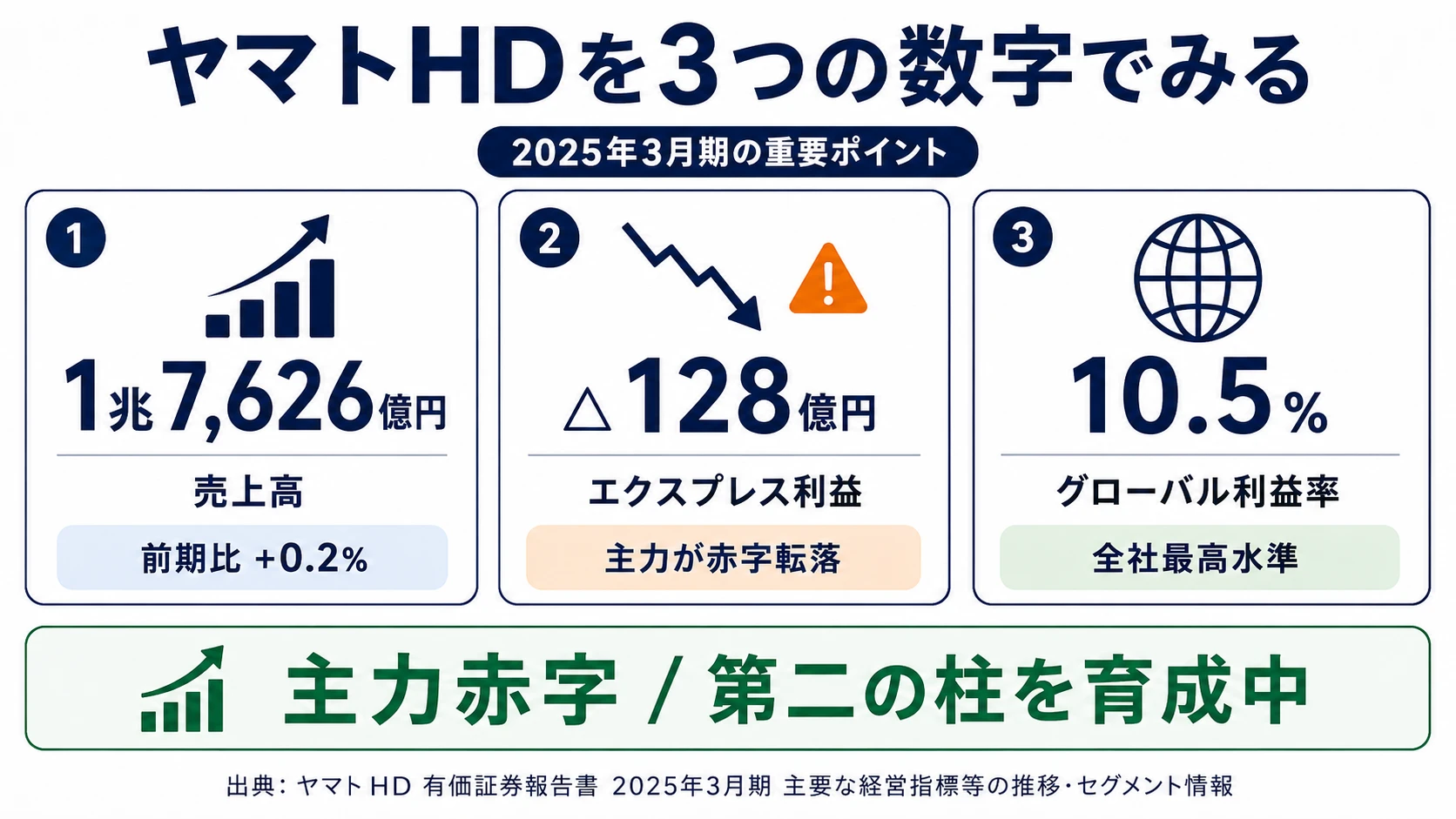

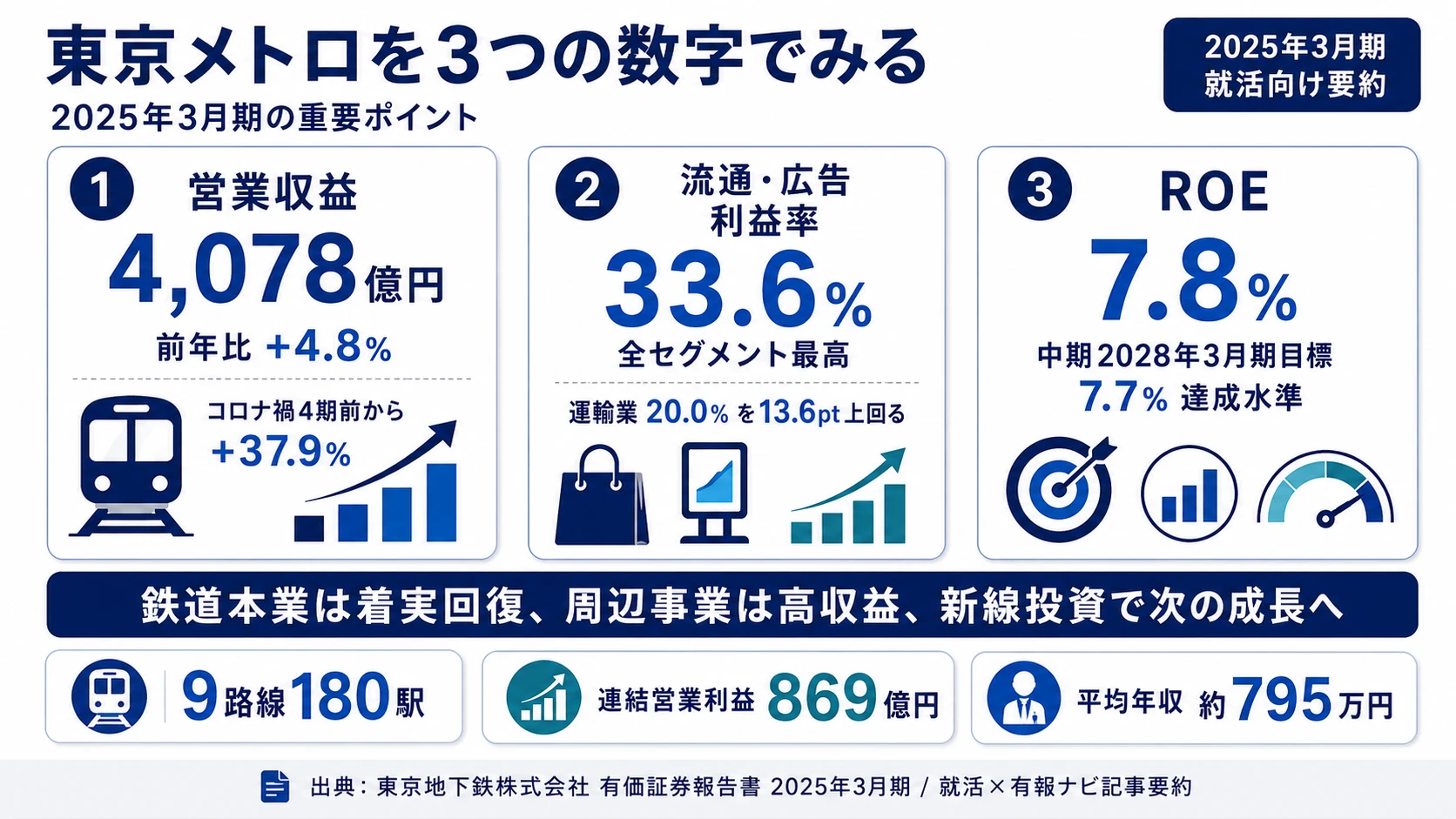

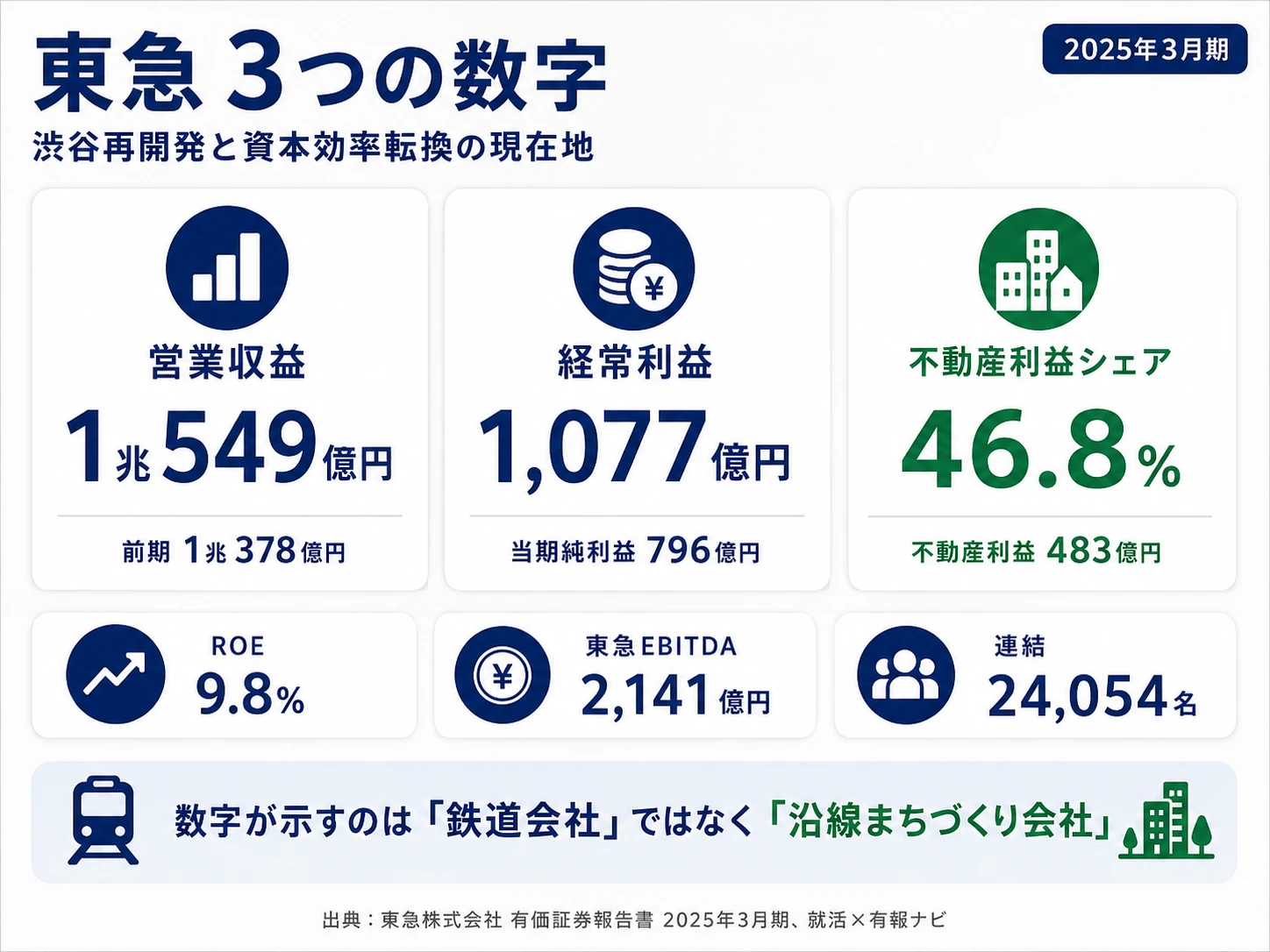

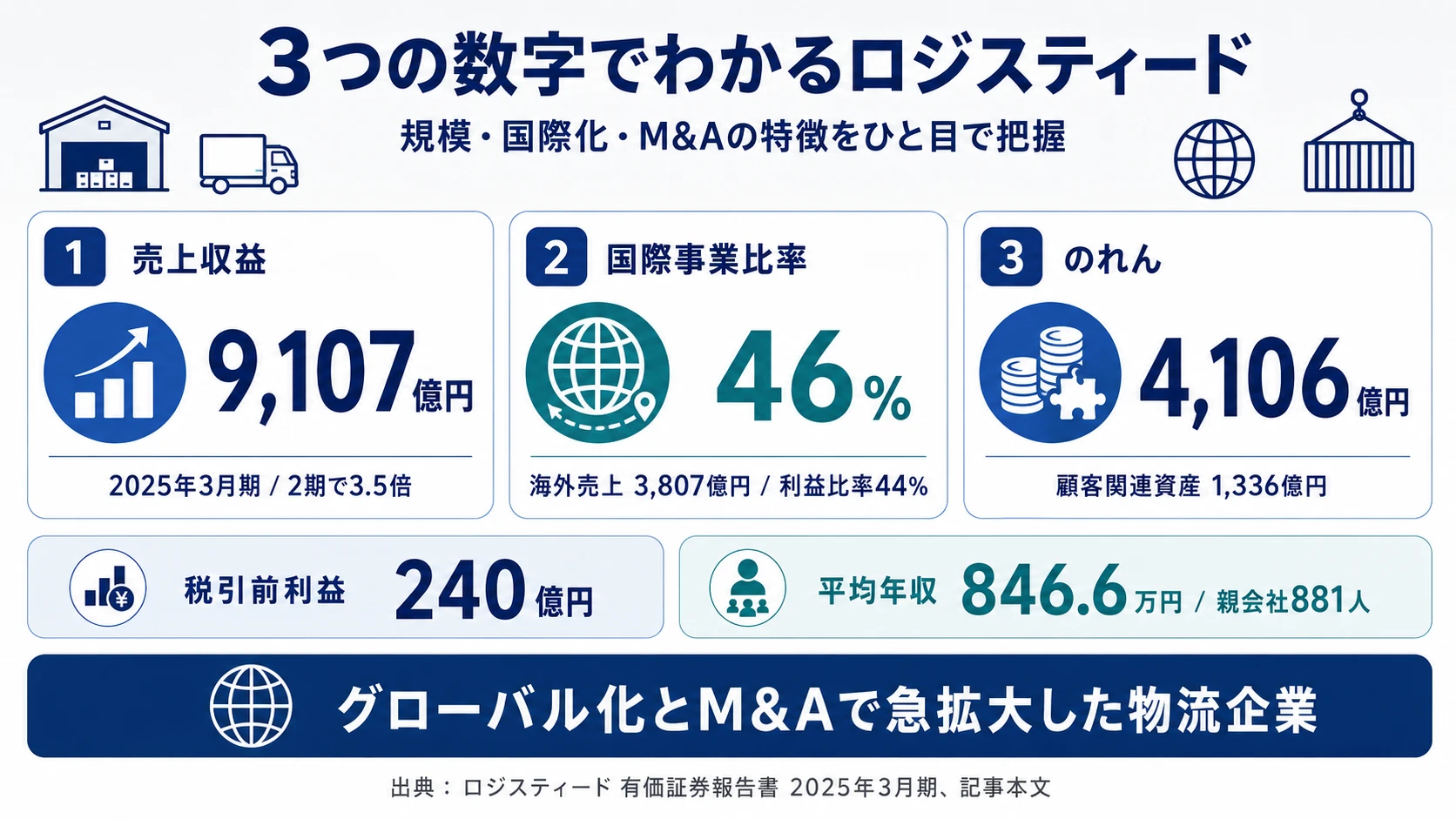

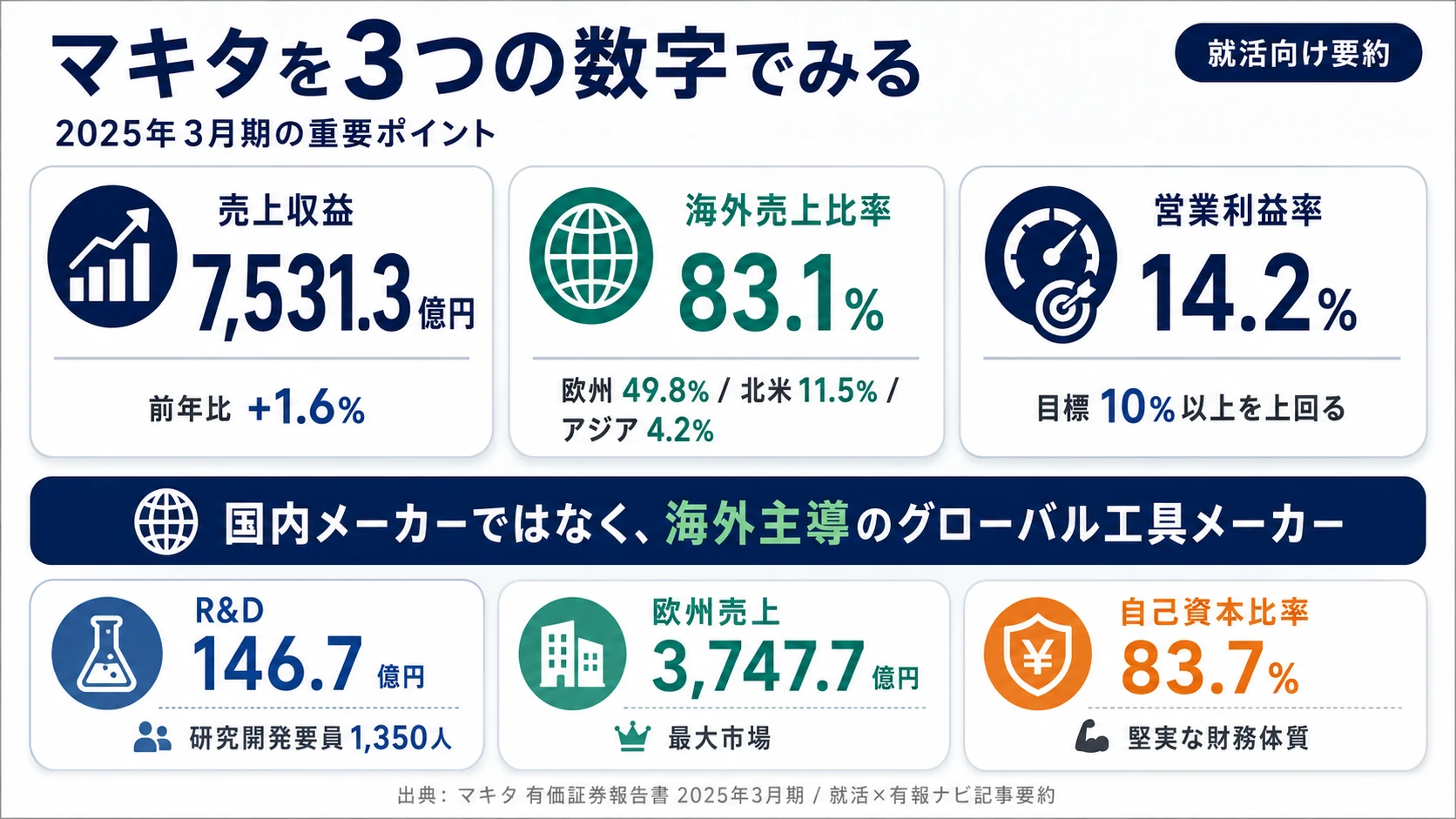

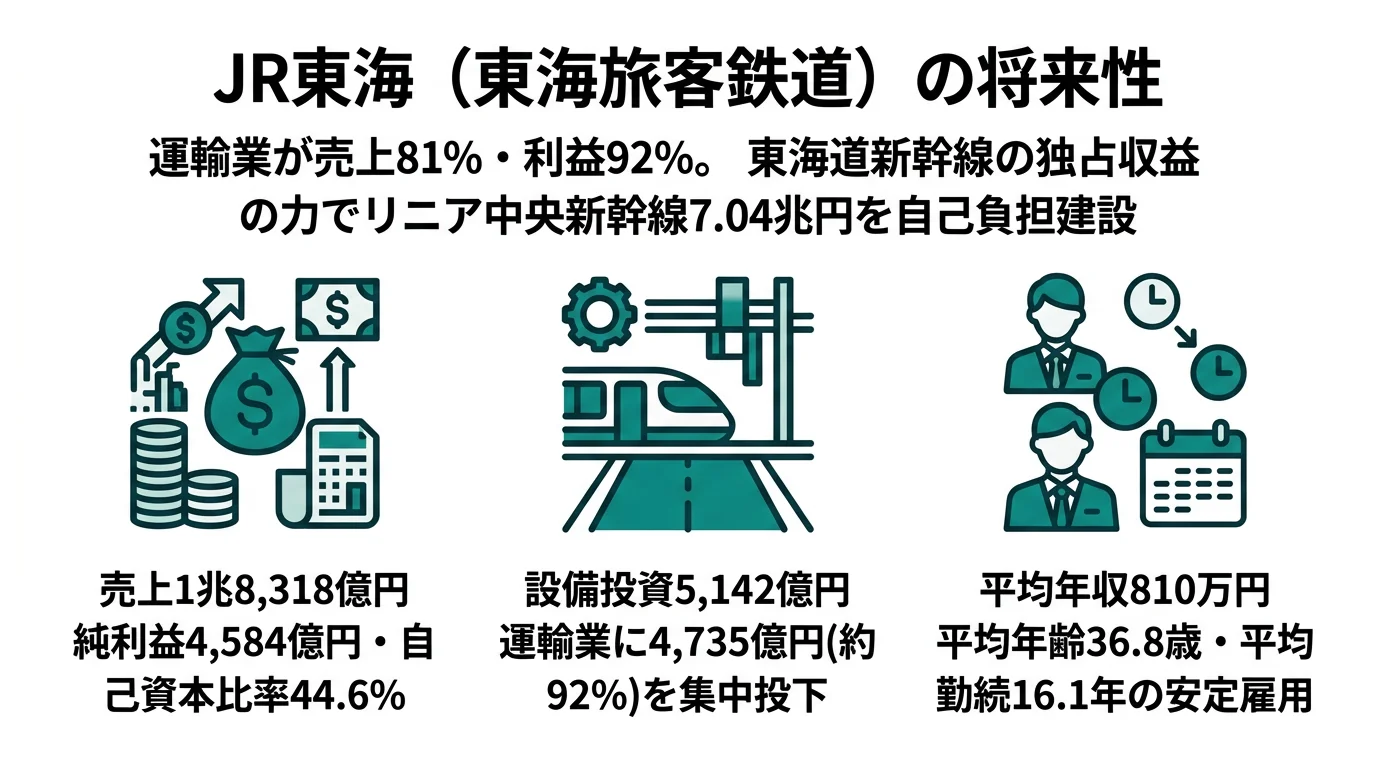

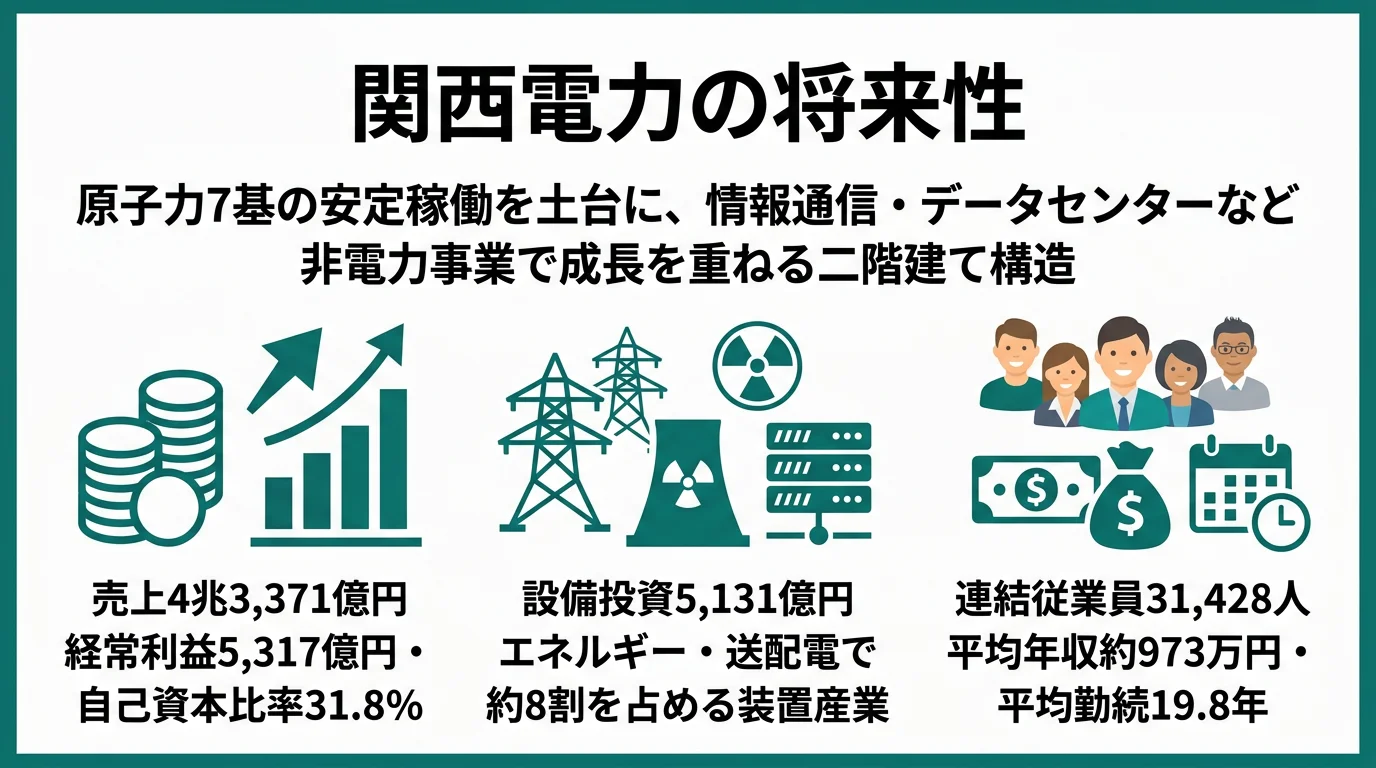

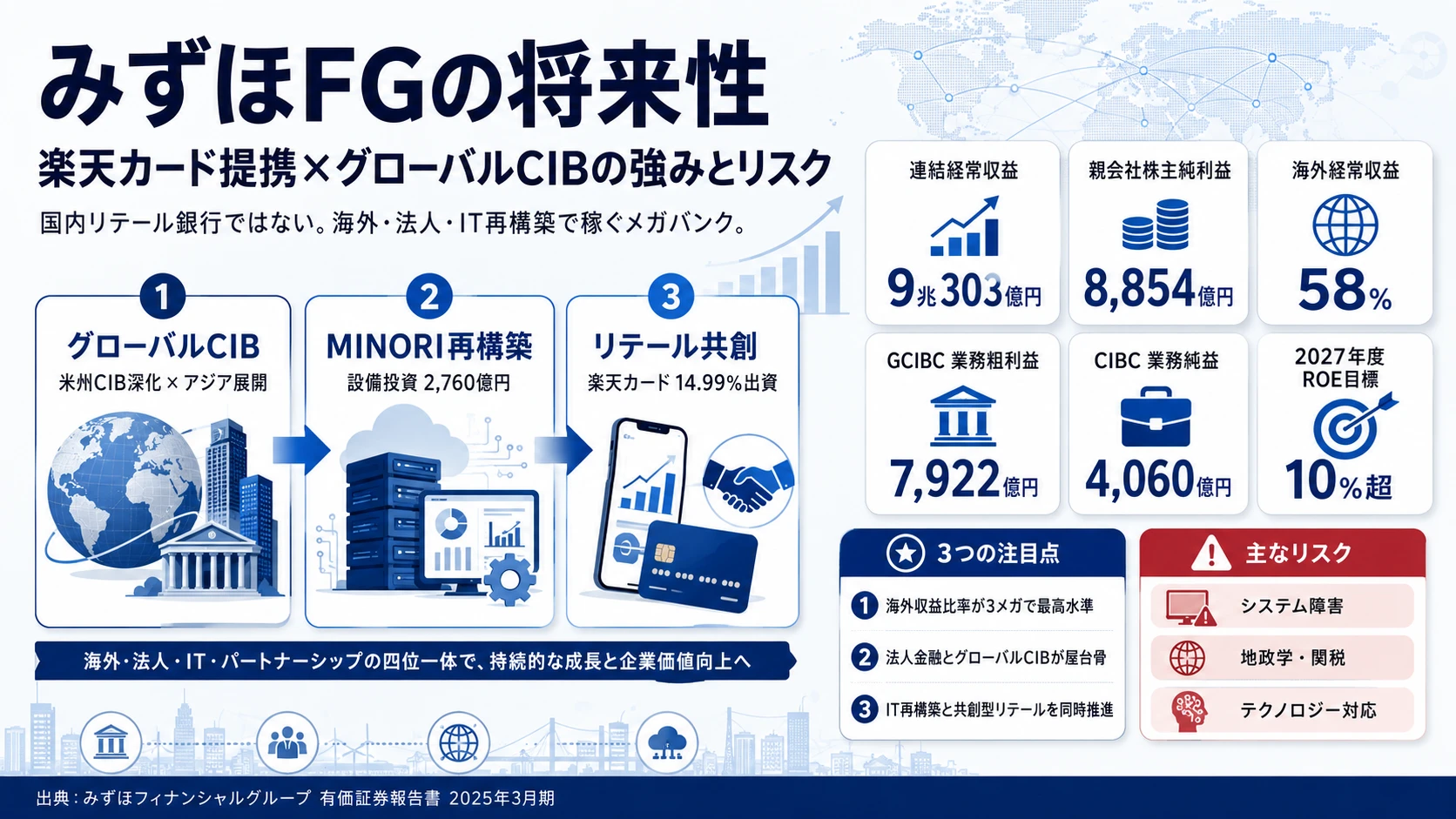

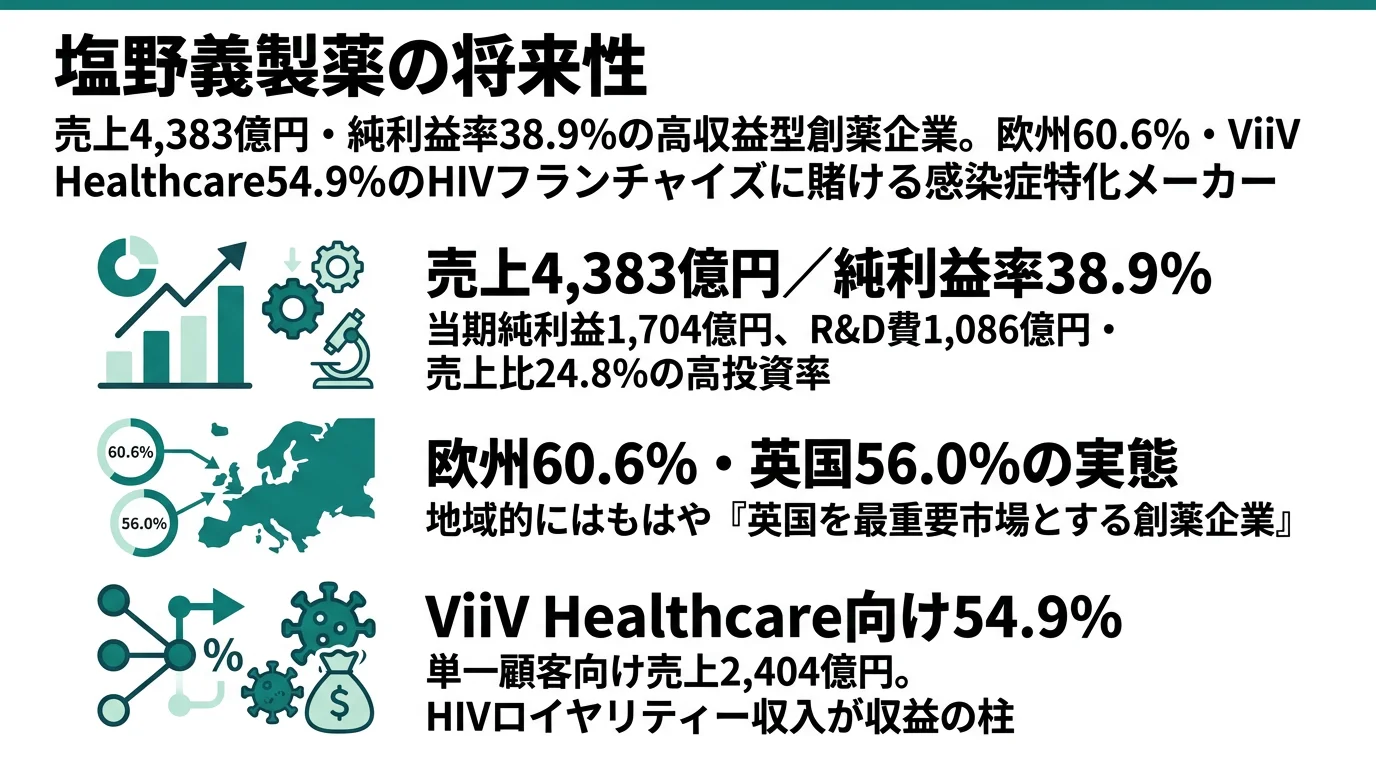

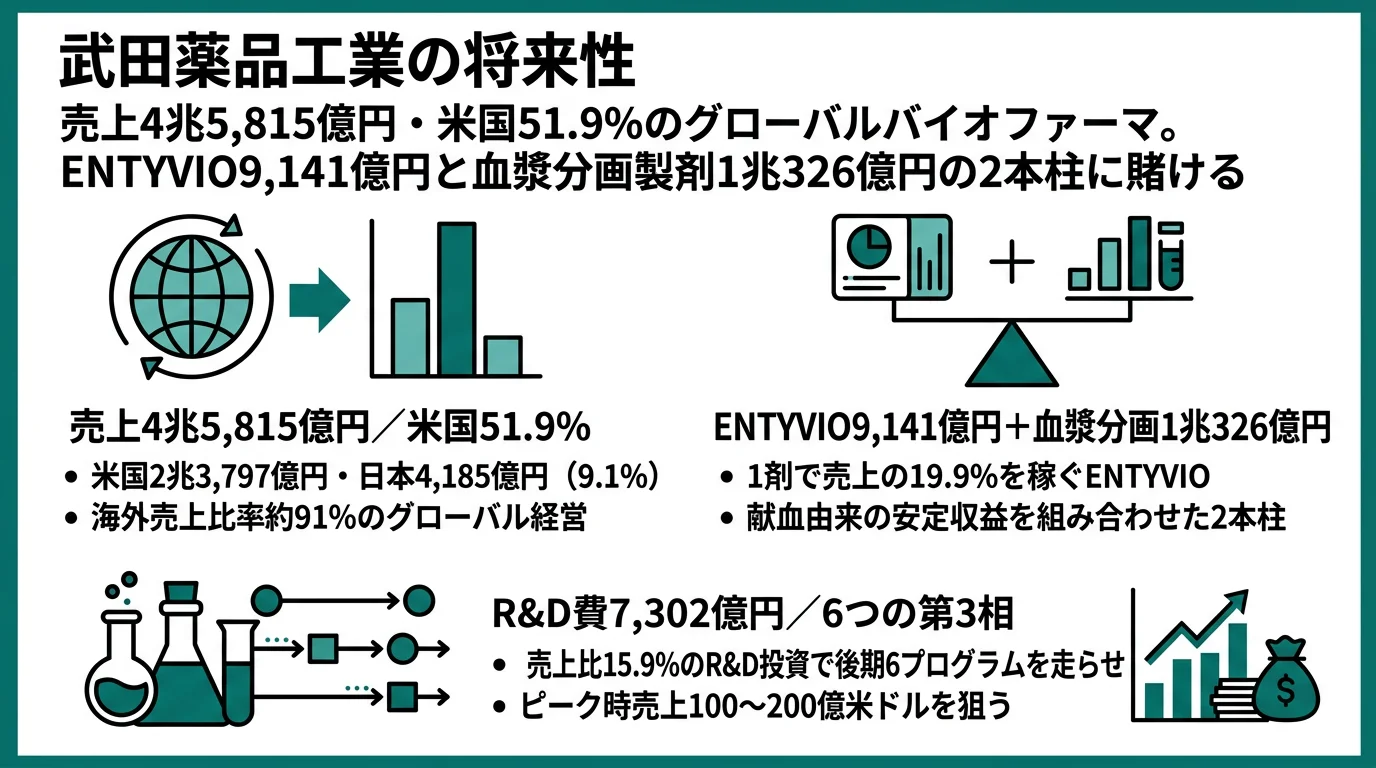

メガバンク3行比較|三菱UFJ・三井住友・みずほの将来性と違い

「メガバンクはどこも同じ」は有報で覆る。純利益1.86兆円のMUFG・Olive 481億円のSMFG・海外経常収益58%のみずほ──3行が向かう未来は別方向。面接で『なぜ御社か』を数字で語れるようになる。

5大商社+豊田通商を有報で徹底比較|6社の賭けと違い

三菱商事・伊藤忠・三井物産・住友商事・丸紅・豊田通商の6社を有報データで横断比較。資源依存度12%〜50%の構造差と投資戦略の違いから、自分に合う商社を見極める判断材料を提供。企業の公式データ(有報)で徹底解析。

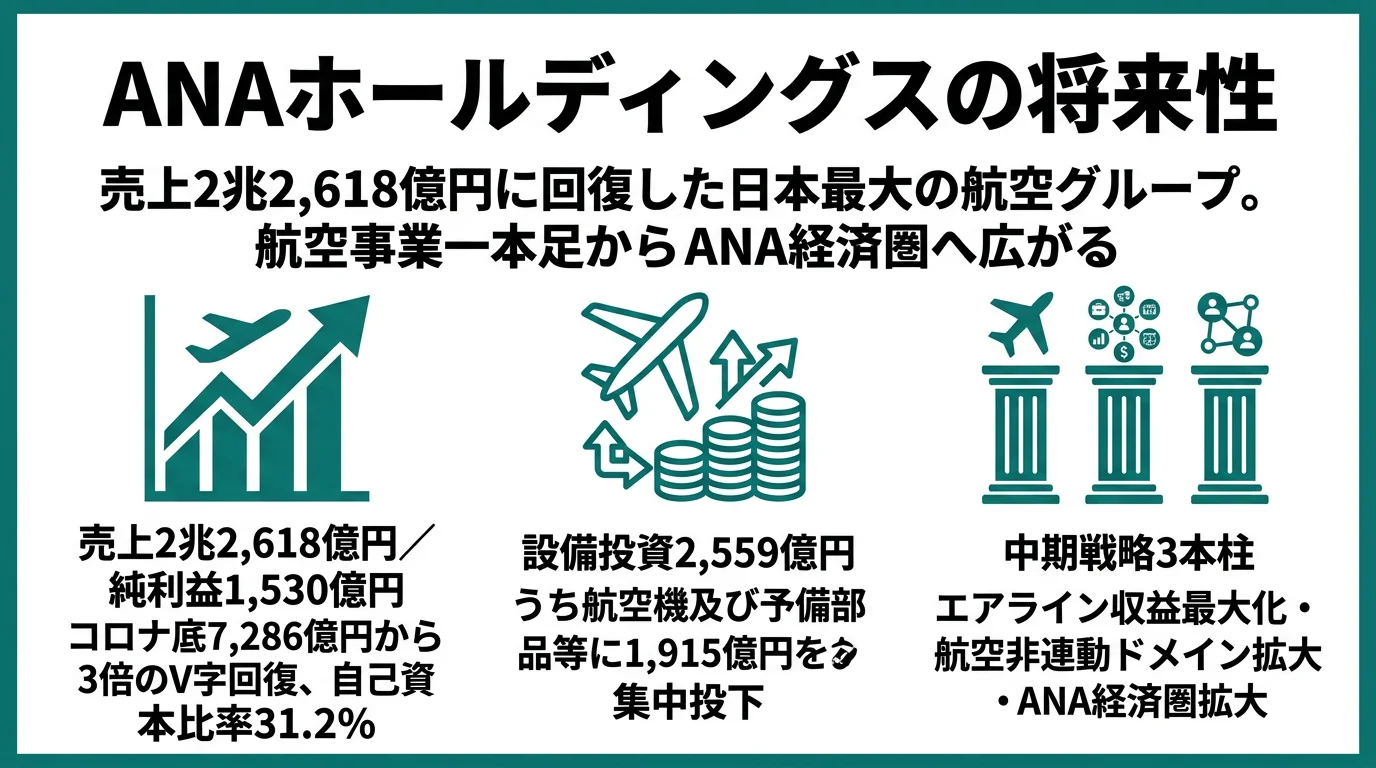

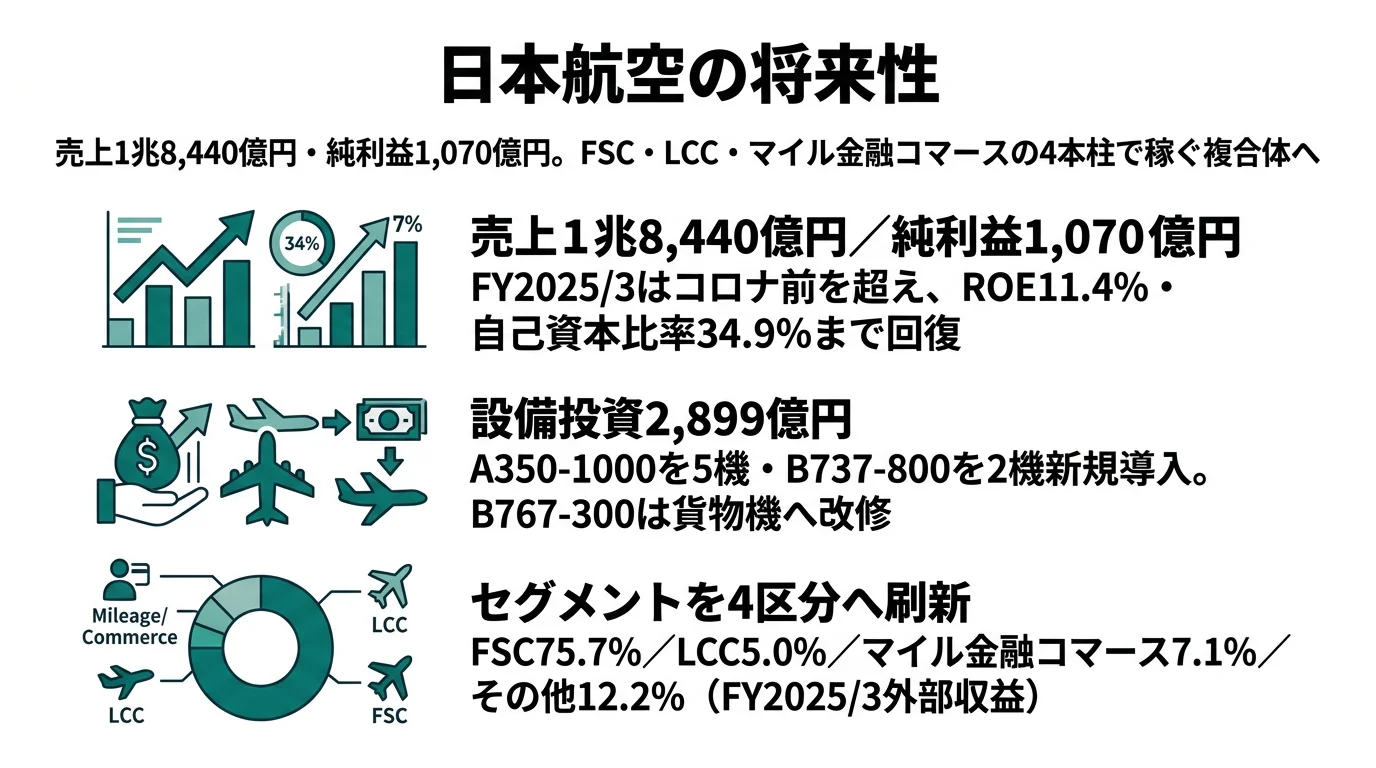

ANA vs JAL 有報で徹底比較|航空2社の賭けと違い

ANAと日本航空を2025年3月期有報で横断比較。ANA航空事業売上比89.3%の本業集中型とJALマイル/金融・コマース利益率29%の非航空高収益化型。売上・セグメント・投資・人的資本の4軸で差を読み解く。

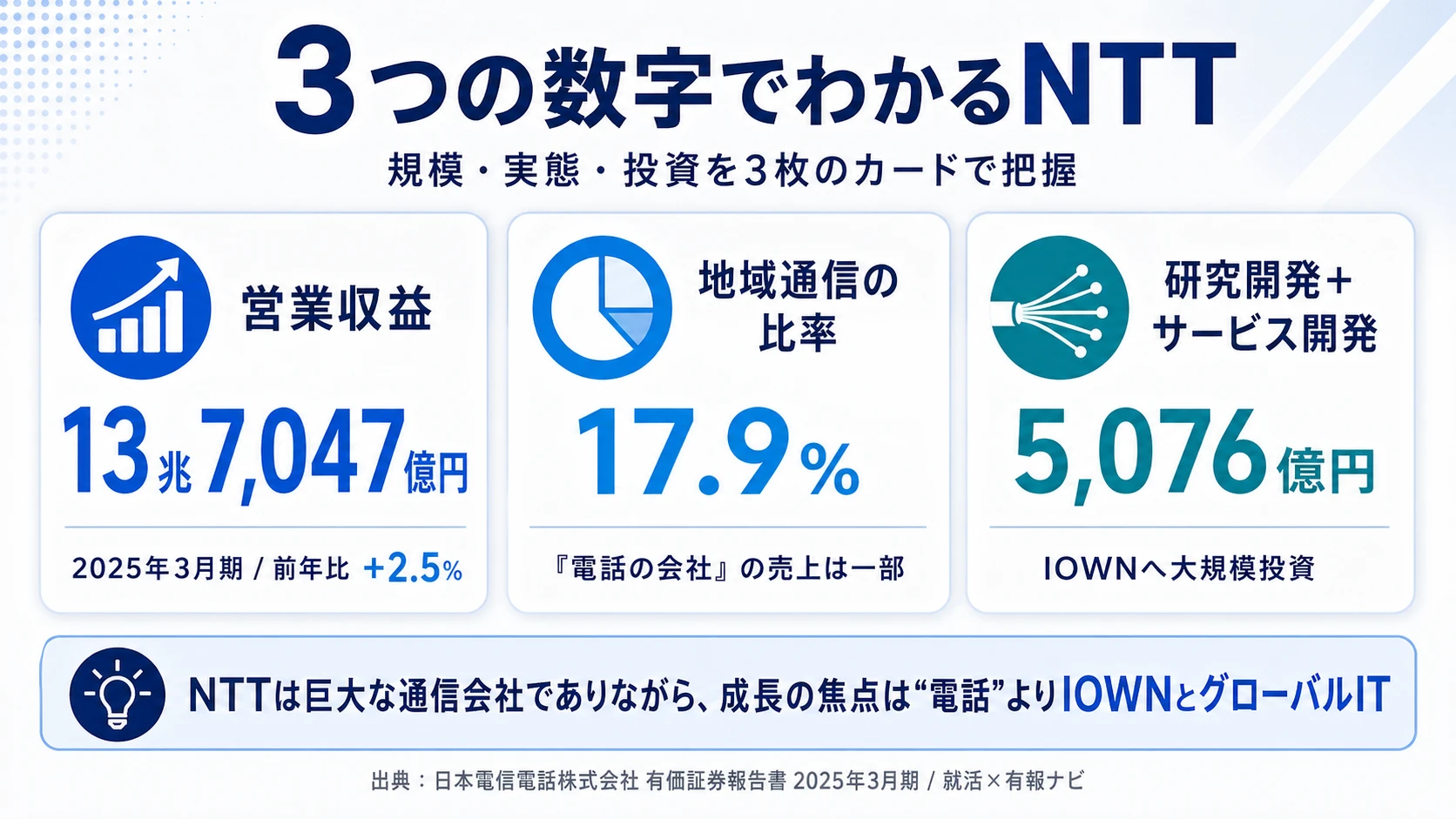

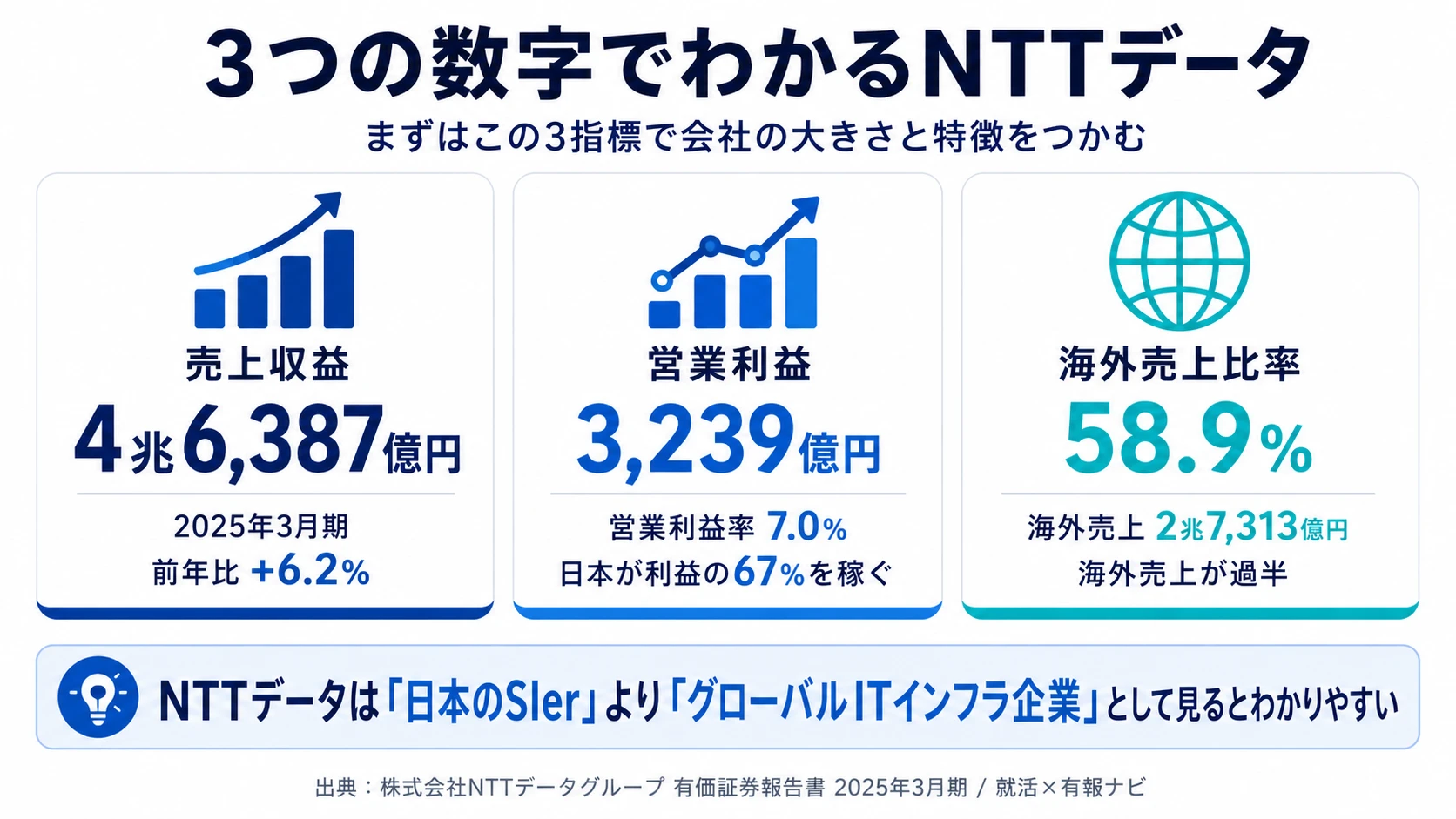

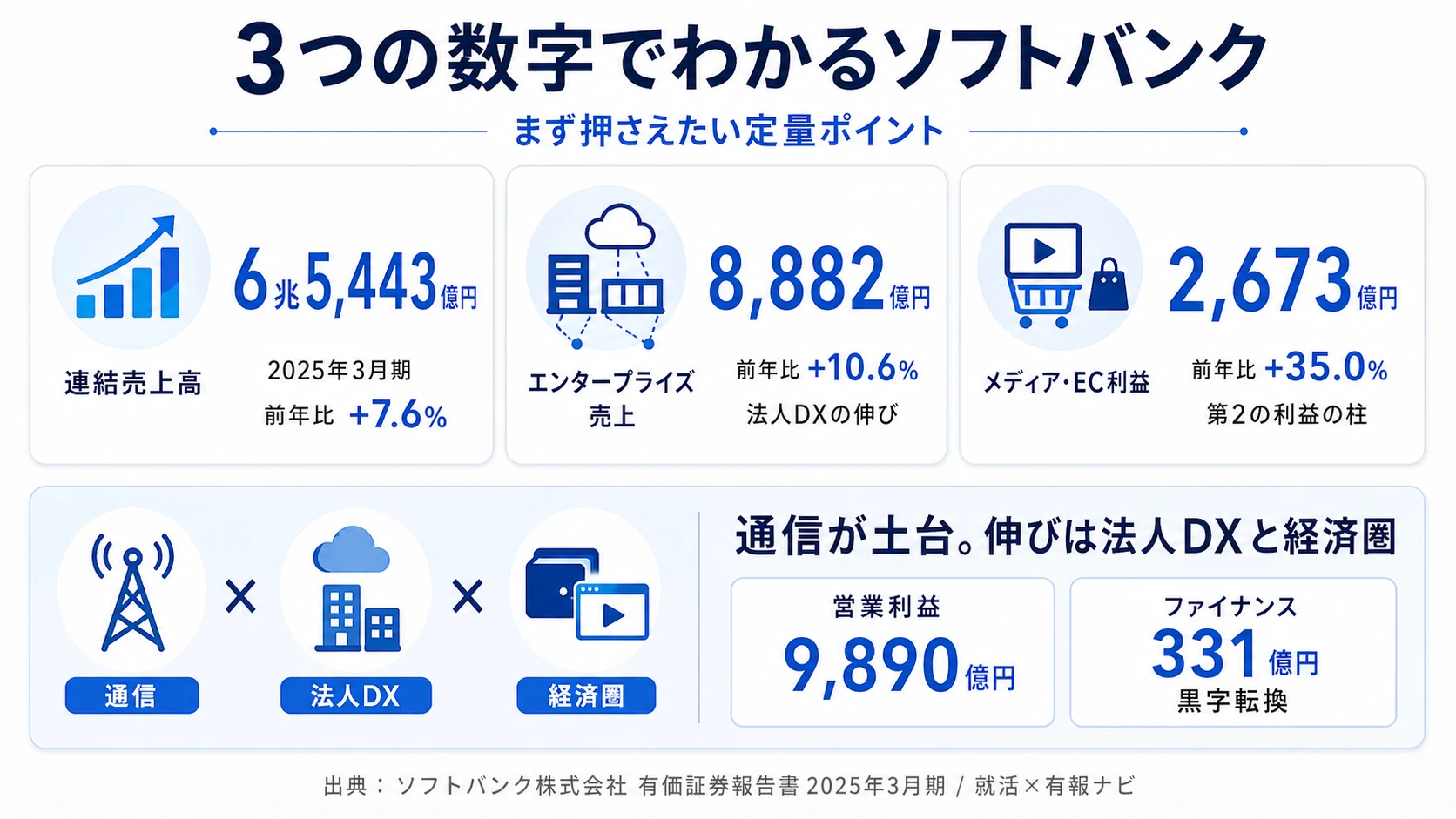

通信×IT大手3社を有報で徹底比較|ソフトバンク・KDDI・NTTデータの賭けと違い

ソフトバンク・KDDI・NTTデータを有報データで徹底比較。売上約6兆円が並ぶ3社が、AI×NVIDIA提携・スターリンク衛星×au経済圏・DC投資4,130億円で賭ける3方向を解説。

業界別ピックアップ

商社

金融

製造業

IT/通信

新着の面接対策

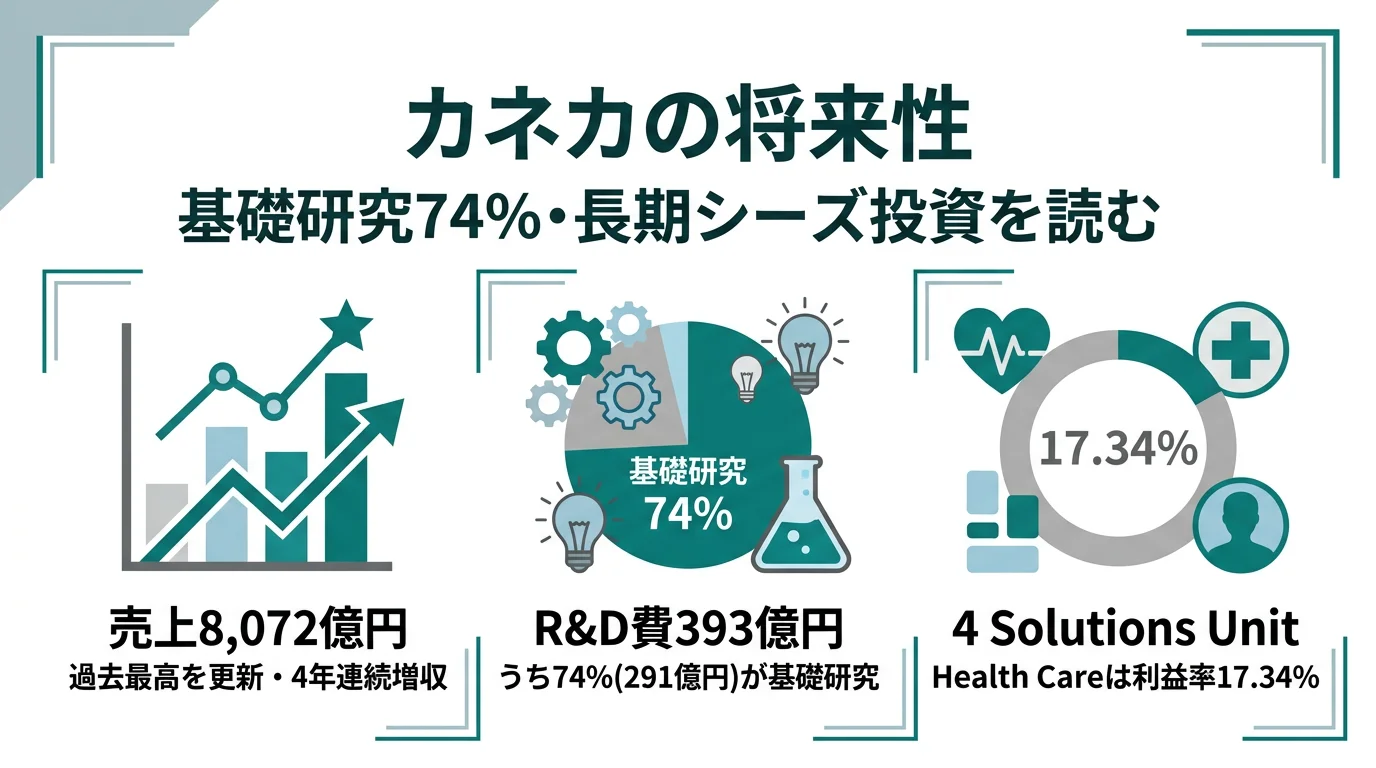

【26年5月最新】カネカのES・面接対策|求める人物像と組み立て方

【26年5月最新】三井化学のES・面接対策|求める人物像と組み立て方

【26年5月最新】日東電工のES・面接対策|求める人物像と組み立て方

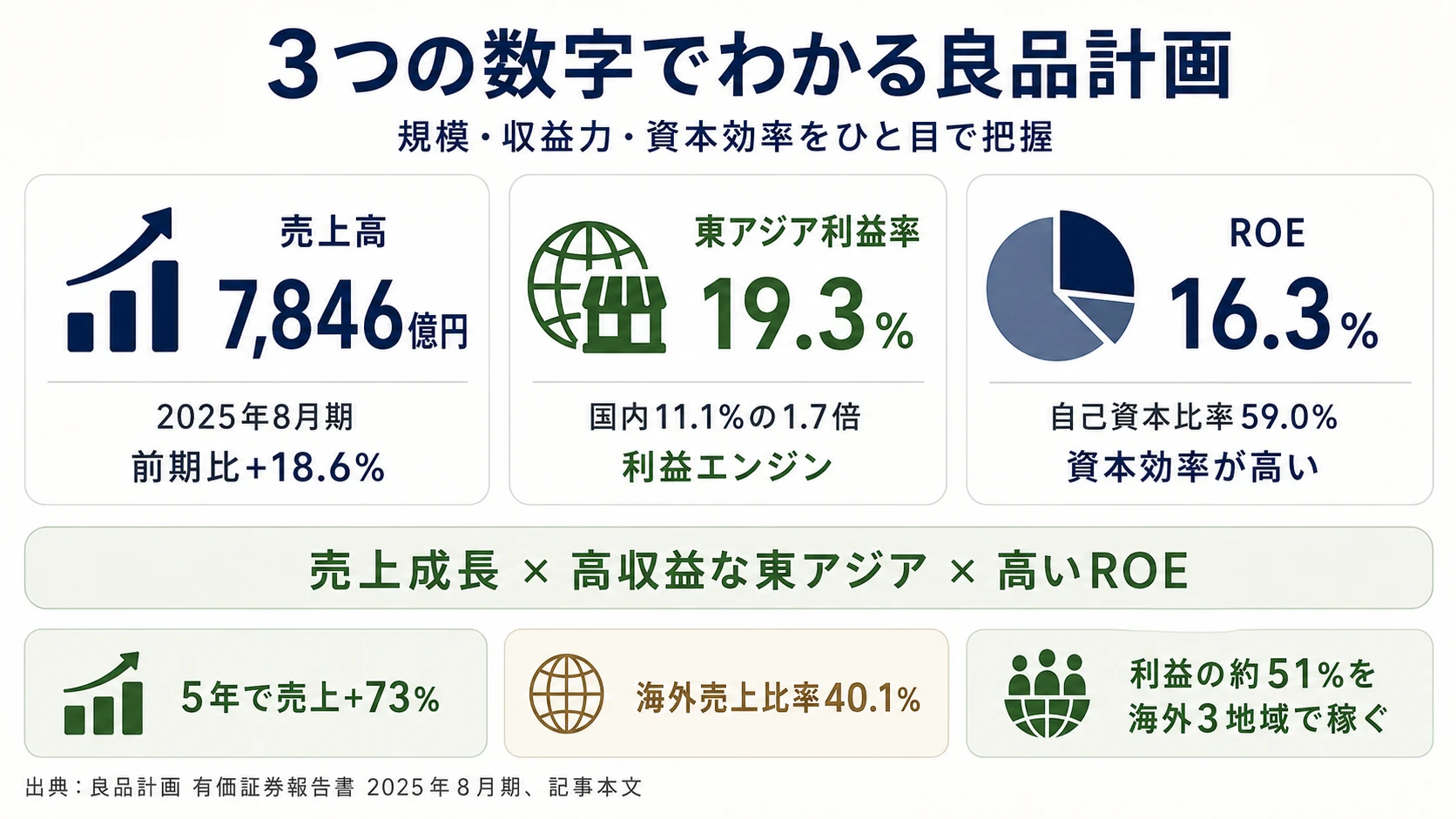

【26年5月最新】良品計画のES・面接対策|求める人物像と組み立て方

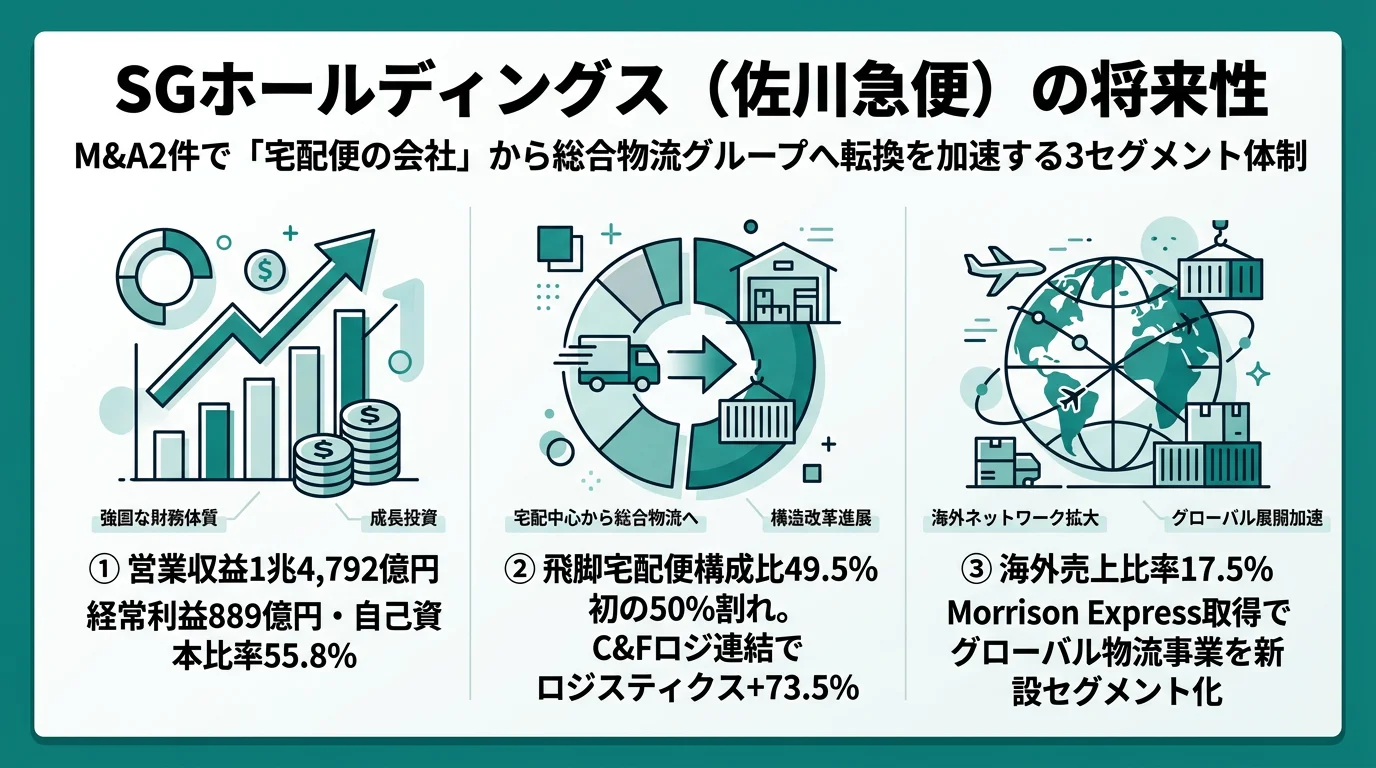

【26年5月最新】SGホールディングス(佐川急便)のES・面接対策|求める人物像と組み立て方

609件 (30件表示中/全609記事)

記事タイプ

業界

該当する記事はありません