この記事を読むと: 面接で「なぜ味の素か/なぜキッコーマンか」を、純利益率4.6% vs 8.7%・海外売上比率約69.5% vs 約76.5%の数値根拠つきで自分の言葉で語れるようになります。

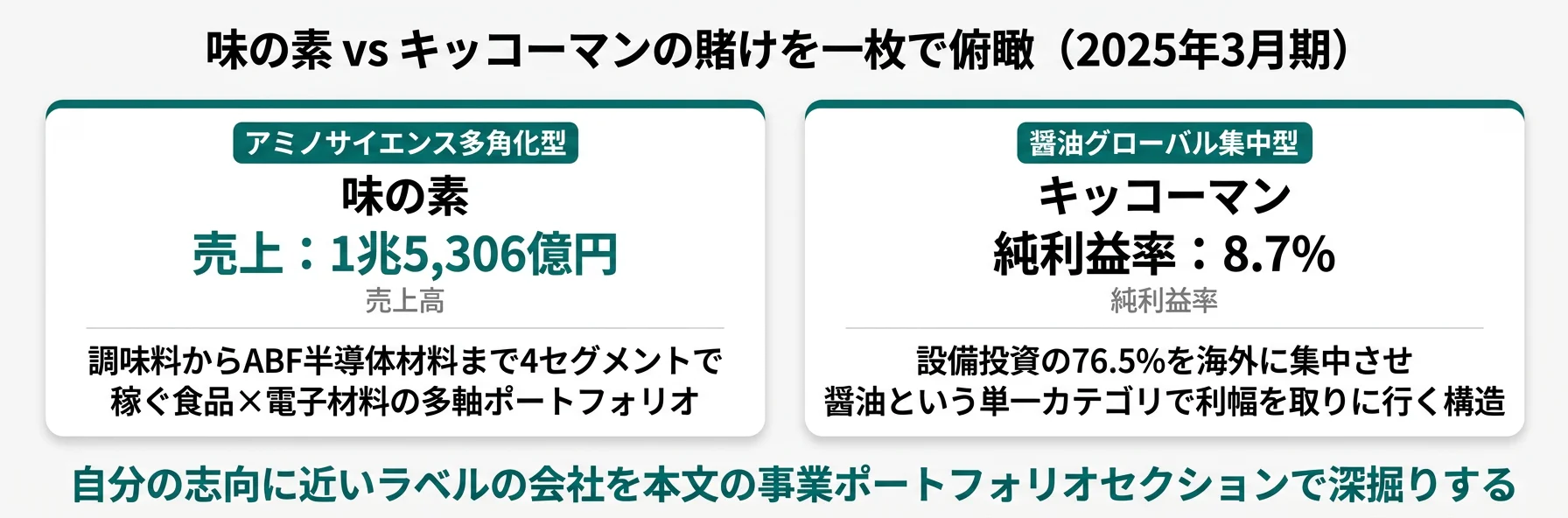

「味の素とキッコーマン、どちらも食品大手で似たようなもの」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、売上は1兆5,306億円から7,090億円まで2.16倍の開きがあるのに、純利益は703億円から617億円まで1.14倍に縮まり、純利益率は4.6%と8.7%で約2倍の差があります。同じ「食品大手」でも、2社の賭け方はまったく違います。

| あなたの志向 | 向いている会社 |

|---|---|

| アミノサイエンスで食品×電子材料×医薬まで多角化したい | 味の素 |

| 醤油という単一カテゴリで世界を取りに行きたい | キッコーマン |

| 連結3万人超の大組織で多様なキャリアパスを選びたい | 味の素 |

| コンパクトな組織で海外事業の最前線に立ちたい | キッコーマン |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET、IFRS)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|2社は「2つの異なる賭け」をしている

食品大手の「賭け」とは、経営方針と投資配分を通じて、事業ポートフォリオのどこに資本を集中させるかという経営判断のことです。数字で整理すると、2社の売上は7,090億円と1兆5,306億円で2.16倍の開きがあるのに、純利益は617億円と703億円で1.14倍まで縮まり、純利益率は4.6%対8.7%で約2倍の差があります。同じ「食品大手」でも、規模・利幅・海外比率はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 味の素|アミノサイエンス多角化型 | 食品+冷凍+ヘルスケア等(ABF含む)で規模と多角化を両立 |

| キッコーマン|醤油グローバル集中型 | 醤油+海外卸売に集中し、設備投資76.5%を海外へ振り向ける |

主要指標サマリー

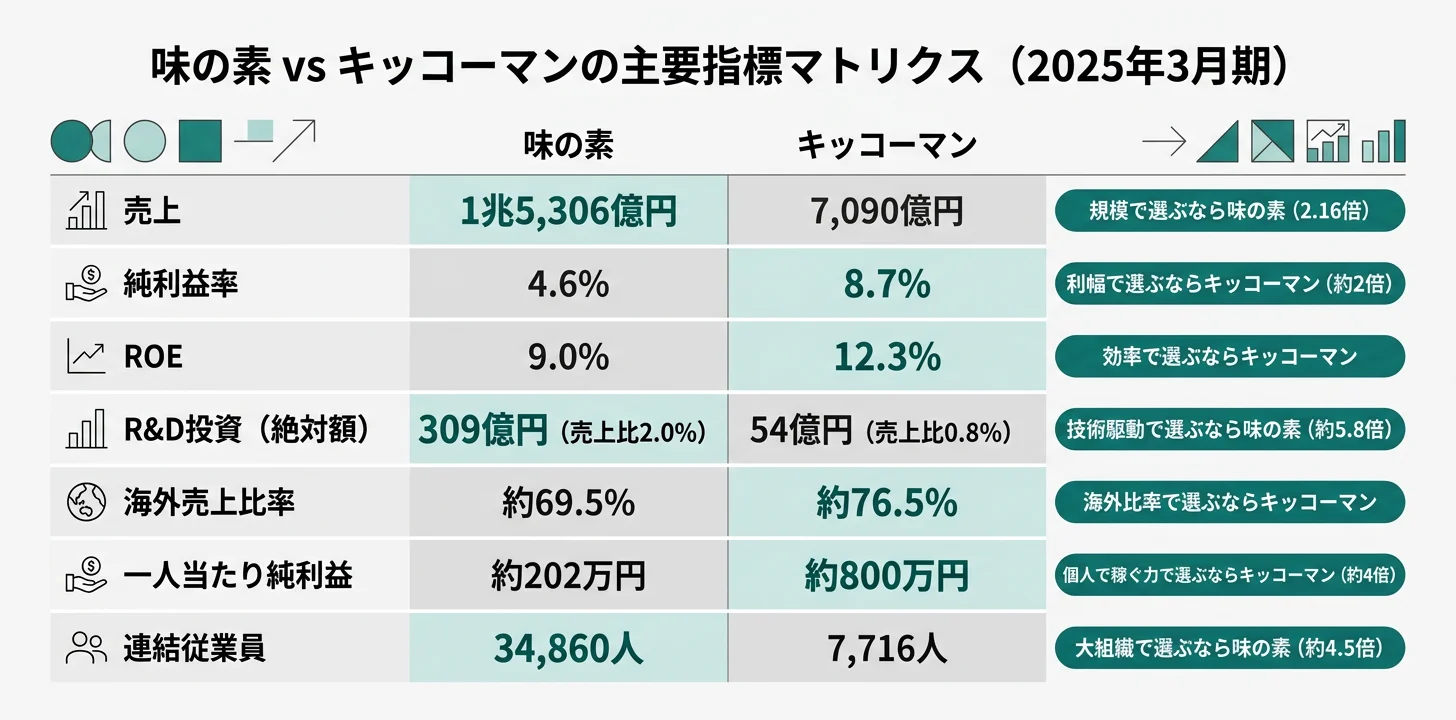

| 指標 | 味の素 | キッコーマン |

|---|---|---|

| 売上収益 | 1兆5,306億円 | 7,090億円 |

| 前期比 | +6.3% | +7.3% |

| 純利益 | 703億円 | 617億円 |

| 前期比 | -19.3% | +9.3% |

| 純利益率 | 4.6% | 8.7% |

| ROE | 9.0% | 12.3% |

| 海外売上比率 | 約69.5% | 約76.5% |

| 連結従業員 | 34,860人 | 7,716人 |

| 平均年収(単体) | 約1,037万円 | 約823万円 |

出典: 各社 有価証券報告書 2025年3月期

純利益率4.6%(味の素)と8.7%(キッコーマン)の約2倍差は、「キッコーマンが優れていて味の素が劣っている」という単純な優劣ではなく、「規模で稼ぐ多角化型」と「利幅で稼ぐ集中型」という事業モデルの性格の違いです。前者は調味料・冷凍食品・ヘルスケア等(ABF含む)の3領域で1兆5,306億円を売り上げる規模の大きさが強みで、利益率の異なる事業を抱える分だけ全体平均は下がります。後者は醤油+海外食料品卸売に経営資源を集中することで純利益率8.7%を実現していますが、単一カテゴリ依存ゆえの市況変動リスクと表裏一体です。どちらの構造に自分が適性を感じるかが、食品大手選びの起点になります。

2社を横串で見ると、単に規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も対比が鮮やかな「売上 vs 純利益の逆転構造」から具体的に比較していきます。

売上と純利益の逆転構造|2.16倍差 vs 1.14倍差

「売上と純利益の逆転構造」とは、売上規模では大きな差があっても、純利益率の違いによって最終損益の差が大幅に縮まる現象を指します。結論を先に示すと、2025年3月期の有報では味の素がキッコーマンの2.16倍の売上(1兆5,306億円 vs 7,090億円)を持つにもかかわらず、純利益では1.14倍(703億円 vs 617億円)まで差が縮まるという構造になっています。つまり同じ「食品大手」でも、味の素は「規模を取って利幅を許容する会社」、キッコーマンは「規模を絞って利幅を取る会社」と一言で語り分けることができます。

| 項目 | 味の素 | キッコーマン |

|---|---|---|

| 売上収益 | 1兆5,306億円 | 7,090億円 |

| 売上前期比 | +6.3% | +7.3% |

| 純利益 | 703億円 | 617億円 |

| 純利益前期比 | -19.3% | +9.3% |

| 純利益率 | 4.6% | 8.7% |

| ROE | 9.0% | 12.3% |

| 自己資本比率 | 43.4% | 74.8% |

出典: 各社 有価証券報告書 2025年3月期 連結業績

2025年3月期の動きはこの構造差をそのまま反映しました。味の素は減損損失338億円(セグメント情報より)を計上したことなどから純利益が前期比-19.3%と縮みましたが、キッコーマンは5期連続増収増益を達成し純利益+9.3%。同じ食品業界でも、両社の業績ドライバーがまったく違うことが2025年3月期の数字に表れています。

純利益率の高低は「集中の結果」と「多角化の代償」の対比として読むのが正確です。キッコーマンの8.7%は醤油+海外卸売という単一価値連鎖に経営資源を集中することで実現した利幅で、その代償として単一カテゴリへの依存度が高い構造を抱えます。味の素の4.6%は冷凍食品(事業利益率2.8%)など利益率の異なる事業を抱える多角化の代償ですが、その代わりにABFのように食品の枠を超える事業機会を持つ強みがあります。利益率の優劣ではなく、自分が「集中を取るか/多角化を取るか」で読み分けるのが実用的です。

純利益率の差はそのまま「入社後の業績変動の経験」にもつながります。多角化型は単一セグメントの不調を他で吸収できる安定性があり、集中型は本業の伸びがダイレクトに業績を押し上げる代わりに本業不振の影響を直接受けます。

食品業界全体の利益構造を比べたい方は → 食品メーカー大手5社比較で味の素・キッコーマンの位置を見る

構造を掴んだところで、次のセクションでは2社の事業ポートフォリオの広さの違いを具体的に見ていきます。

事業ポートフォリオ|食品+半導体材料 vs 醤油+海外卸売

事業ポートフォリオの比較とは、各社が有報のセグメント情報で開示している外部顧客売上と事業利益を可視化し、稼ぎ方の多様性の違いを明らかにする分析です。結論を先に示すと、味の素は調味料・食品(売上58.5%)に加えてABFを含むヘルスケア等セグメントを持つため食品の枠を超えており、キッコーマンは4セグメントすべてが食料品関連で海外食料品卸売だけで売上の57.5%を占める集中構造です。

味の素のセグメント構成(2025年3月期)

| セグメント | 外部売上 | 構成比 | 事業利益 | 内訳 |

|---|---|---|---|---|

| 調味料・食品 | 8,960億円 | 58.5% | 1,140億円 | 「味の素®」「ほんだし®」「Cook Do®」等の調味料、海外風味調味料 |

| 冷凍食品 | 2,894億円 | 18.9% | 80億円 | 餃子・米飯・麺・スイーツ等 |

| ヘルスケア等 | 3,284億円 | 21.5% | 318億円 | 医薬用アミノ酸・CDMO・電子材料(ABF等) |

| その他 | 168億円 | 1.1% | 55億円 | 提携・サービス事業 |

出典: 味の素 有価証券報告書 2025年3月期 セグメント情報

ヘルスケア等セグメントの売上3,284億円は全社売上の21.5%を占め、事業利益でも全社1,593億円のうち318億円(セグメント利益貢献度は約20%)を稼いでいます。中でもABF(味の素ビルドアップフィルム)は半導体パッケージ用の層間絶縁材料で世界シェアほぼ100%(経営方針)。アミノ酸の研究から食品が生まれ、アミノ酸技術が医療へ、さらに半導体材料へと展開している構造は、食品メーカーの枠を超えた独自性です。

キッコーマンのセグメント構成(2025年3月期)

| セグメント | 外部売上 | 構成比 | 事業利益 | 内訳 |

|---|---|---|---|---|

| 国内 食料品製造・販売 | 1,501億円 | 21.2% | 85億円 | 醤油・つゆ・たれ・豆乳等 |

| 国内 その他 | 74億円 | 1.0% | 12億円 | 医薬品・化成品・賃貸・運送 |

| 海外 食料品製造・販売 | 1,440億円 | 20.3% | 399億円 | しょうゆ・デルモンテ製品 |

| 海外 食料品卸売 | 4,074億円 | 57.5% | 304億円 | JFC INTERNATIONAL等の東洋食品卸売 |

出典: キッコーマン 有価証券報告書 2025年3月期 セグメント情報

注目すべきは海外食料品卸売(JFC INTERNATIONAL等)で、外部売上4,074億円は全社売上の57.5%を占めます。これは「キッコーマン=醤油の会社」というイメージに対して、実態は「日本食(東洋食品)の北米向け流通プラットフォーム」でもあるという有報からの再発見になります。さらに、海外食料品製造・販売セグメントの事業利益399億円は同社4セグメント中最大で、事業利益の約半分は海外醤油事業から生まれている構造です。

同じ食品大手でも、味の素は「食品×電子材料×医薬」の多軸ポートフォリオ、キッコーマンは「醤油+海外日本食流通」の二軸集中。セグメント情報は会社の重心を示す一次データです。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

ポートフォリオの構造を把握したところで、次のセクションでは2社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は2社それぞれが2025年3月期の有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深掘りできます。

味の素|アミノサイエンス多角化型

味の素は「中期ASV経営2030ロードマップ」のもと、アミノサイエンスを軸に2030年までに「環境負荷50%削減」と「10億人の健康寿命延伸」の両立を掲げています(2025年3月期有報 経営方針)。象徴的な投資先はヘルスケア等セグメント(売上3,284億円・事業利益318億円)で、半導体パッケージ用層間絶縁材料ABF(世界シェアほぼ100%)、医薬用アミノ酸、CDMO(医薬品の受託開発製造)を含みます。R&D費は309億円(売上比2.0%)とキッコーマンの約5.8倍で、食品の枠を超える多角化を支える研究開発投資の厚みが特徴です。

事業領域の広さで成長したい就活生にとっては、食品×電子材料×医薬品という稀有なポートフォリオの中で多様なキャリアを選べる環境です。

キッコーマン|醤油グローバル集中型

キッコーマンは「グローバルビジョン2030」として「キッコーマンしょうゆをグローバル・スタンダードの調味料にする」ことを掲げ、中期経営計画(2025-2027年度)で売上成長年平均5%以上・事業利益率10%以上・ROE 12%以上を目標としています(2025年3月期有報 経営方針)。象徴的な投資先は北米第3工場(2026年後半稼働予定)。資本的支出468億円のうち海外が358億円で76.5%が海外に振り向けられており、海外食料品製造・販売事業(事業利益399億円・全社最大)の成長を支える資本配分になっています。

醤油という単一カテゴリで世界を取りに行きたい就活生にとっては、コンパクトな組織(連結7,716人)で海外事業の最前線に立てる環境です。

2社の投資戦略を並べて見ると、「食品大手」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で2社を比較します。

人的資本の比較|年収・従業員数・一人当たり利益

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収は味の素1,037万円・キッコーマン823万円で約214万円の差がある一方、一人当たり純利益ではキッコーマン約800万円・味の素約202万円で約4倍の差があり、「年収の高さ」と「一人当たりで稼ぐ力」は必ずしも一致しないという点が、この比較の核心です。

年収・従業員データ一覧

| 指標 | 味の素 | キッコーマン |

|---|---|---|

| 平均年収(単体) | 約1,037万円 | 約823万円 |

| 平均年齢 | 44.3歳 | 43.5歳 |

| 平均勤続年数 | 19.4年 | 14.2年 |

| 単体従業員数 | 3,627人 | 623人(持株会社) |

| 連結従業員数 | 34,860人 | 7,716人 |

| 女性管理職比率 | 14.4% | 12.7% |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

平均年収は味の素1,037万円が高く、キッコーマン823万円との差は約214万円です。ただし有報の平均年間給与は単体(提出会社)の数値であり、キッコーマンは持株会社体制で単体623人と少人数のため、事業会社(キッコーマン食品・JFC INTERNATIONAL等)の従業員はこの平均には含まれません。連結ベースでの実態とは別の数値であることを理解しておく必要があります。

平均勤続年数は味の素19.4年・キッコーマン14.2年で、味の素が5.2年長くなっています。この差は長期育成の安定性と、若い人材比率の柔軟性のどちらを重視するかという組織の性格の違いとして読むことができ、どちらが優れていると単純に序列をつけられる指標ではありません。

一人当たり純利益で見る「稼ぐ力」

| 会社 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| キッコーマン | 約800万円 | 純利益617億円 ÷ 連結7,716人 |

| 味の素 | 約202万円 | 純利益703億円 ÷ 連結34,860人 |

出典: 各社 有価証券報告書 2025年3月期から算出

連結ベースでの一人当たり純利益はキッコーマン約800万円が味の素約202万円の約4倍です。これは「キッコーマンが効率的で味の素が非効率」という意味ではありません。味の素の連結34,860人には冷凍食品の生産現場やCDMO・電子材料の研究開発・製造現場が広く含まれるのに対し、キッコーマンは醤油+海外卸売という構造のため少人数で大きな利益を生み出す設計になっているという、事業モデルの違いを反映した結果です。

就活ポイント: 年収単体の比較より「事業モデル×組織規模」のセットで語ると差別化できます。例: 「味の素の連結34,860人という規模で多角化された事業領域に関わりたい」「キッコーマンの一人当たり純利益約800万円という構造に少数精鋭で動く魅力を感じた」のように、数字を事業特性と結びつけると志望動機が厚みを増します。

ここまでで2社の構造差・投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどちらの会社と相性が良いかを判断する視点を整理します。

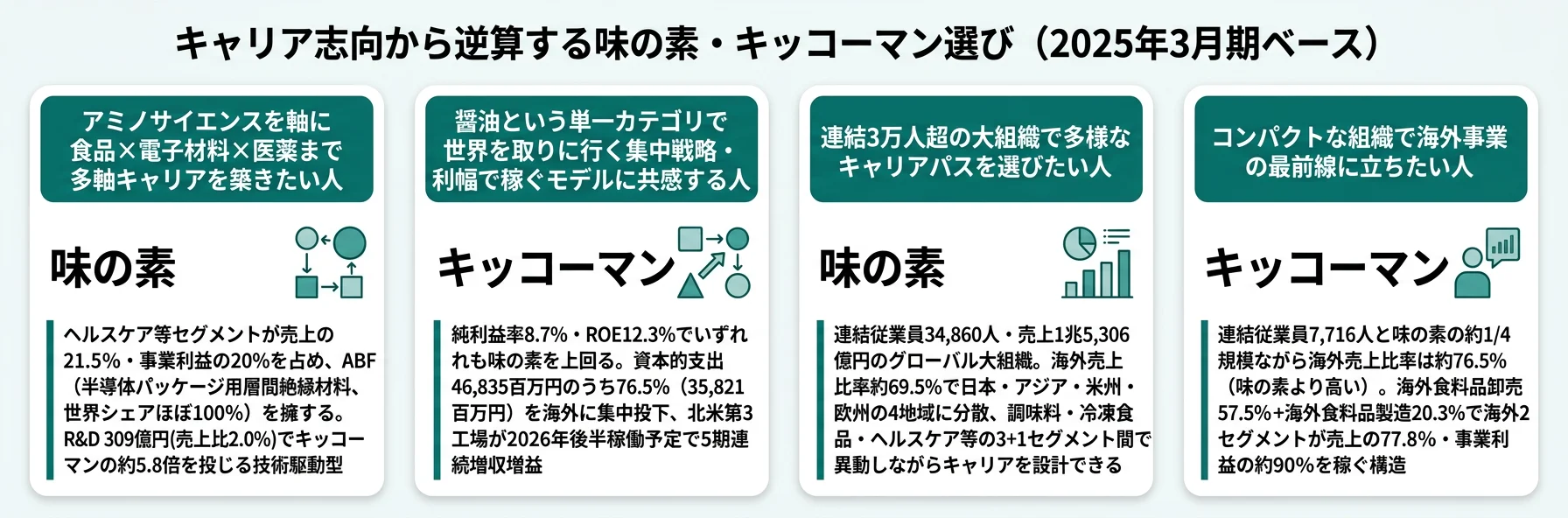

キャリアマッチ|自分に合う食品大手を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「多角化×規模型」「集中×効率型」の2つに分かれ、それぞれに合う会社・合わない会社が明確に分岐します。以下の vs-card と表で自分の位置を確かめ、面接で「なぜキッコーマンではなく味の素か(あるいはその逆か)」を即座に語れる根拠を用意しましょう。

多角化×規模に惹かれる人

- 食品×電子材料×医薬の多軸ポートフォリオで多様な経験を積みたい → 味の素の有報分析を読む

- ABFのように食品メーカーの枠を超える事業に関わりたい

- 連結34,860人の大組織で長期育成型のキャリアを築きたい

- R&D 309億円(売上比2.0%)の研究開発投資の厚みに魅力を感じる

集中×効率に惹かれる人

- 醤油という単一カテゴリで世界を取りに行く戦略に共感する → キッコーマンの有報分析を読む

- 設備投資の76.5%が海外という海外重視の経営姿勢に惹かれる

- コンパクトな組織(連結7,716人)で裁量を持って働きたい

- 純利益率8.7%・ROE 12.3%の高採算モデルに共感する

志向軸から逆算する食品大手選び

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| 多軸ポートフォリオで成長 | 味の素 | 調味料58.5% + 冷凍食品18.9% + ヘルスケア等21.5%で食品の枠を超える |

| 食品×電子材料の希少性 | 味の素 | ABF(世界シェアほぼ100%)を擁するヘルスケア等が事業利益の約20%を稼ぐ |

| 効率重視・高採算 | キッコーマン | 純利益率8.7%・ROE 12.3%・自己資本比率74.8%で財務指標がリード |

| 海外集中・グローバル | キッコーマン | 設備投資の76.5%が海外、海外売上比率約76.5% |

| 大組織での多様キャリア | 味の素 | 連結34,860人。多角化された事業領域ごとに専門的なキャリアパスが存在 |

| コンパクト組織での裁量 | キッコーマン | 連結7,716人。事業領域が絞られている分、関わる範囲を見渡しやすい |

平均年収214万円差(味の素1,037万円 vs キッコーマン823万円)は、「年収が高い会社が良い」という序列ではなく、事業モデル×組織規模×開示単位の違いを反映した結果です。キッコーマンは持株会社体制で単体が623人にとどまるため、有報上の単体平均年収は事業会社の従業員を含まない数値である点に注意が必要です。一方、一人当たり純利益で見ればキッコーマン約800万円が味の素約202万円を約4倍上回り、効率指標では逆転します。年収単体の序列で食品大手を選ぶと判断を誤りやすく、事業モデル×連結規模×一人当たり利益の3点セットで読むのが実用的です。

面接での有報活用例

味の素の面接 ── 「なぜ御社か」と聞かれたとき

「有価証券報告書を比較し、御社のヘルスケア等セグメントが売上の21.5%を占め、事業利益でも約20%を稼いでいる点に注目しました。中でもABF(味の素ビルドアップフィルム)が半導体パッケージ材料で世界シェアほぼ100%を持ち、食品メーカーの枠を超える事業領域を擁していることは、他社にない独自性だと理解しています。アミノサイエンスを軸に食品から電子材料・医薬まで広がるポートフォリオで、多様なキャリアを築きたいと考えています。」

キッコーマンの面接 ── 「なぜ味の素ではなくキッコーマンか」と聞かれたとき

「2025年3月期の有価証券報告書を両社で比較し、御社の純利益率8.7%・ROE 12.3%という高採算モデルと、設備投資468億円のうち76.5%を海外に振り向ける戦略に共感しました。北米第3工場の2026年後半稼働を控え、醤油という単一カテゴリでグローバル・スタンダードを取りに行く集中戦略は、味の素のような多角化型とは異なる強みだと理解しています。コンパクトな組織で海外醤油事業の最前線に立ちたいと考えました。」

味の素の面接 ── 「FY2025の純利益が前期比-19.3%だが、業績への懸念はないか」と聞かれたとき

「セグメント情報を確認したところ、2025年3月期の純利益減少の主因はヘルスケア等を含む各セグメントでの減損損失338億円計上だと理解しています。事業利益(セグメント利益合計)は前期147,681百万円から当期159,302百万円へと増加しており、本業の利益創出力は維持されています。減損は将来キャッシュフロー見込みの見直しに伴う一時要因であり、御社の事業ポートフォリオそのものへの懸念とは別の事象として読んでいます。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

リスクの比較|各社の有報が語る「弱み」

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。食品大手2社は事業領域が異なる分、抱えるリスクの性格も異なります。リスクの性格が違う=キャリアで経験する業績変動の種類も違うということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

味の素の減損リスクは、多角化された事業領域それぞれで投資対効果が想定を下回った際に発生します。2025年3月期はセグメント情報で減損損失33,854百万円(338億円)を計上(うち調味料・食品11億円・冷凍食品9億円・ヘルスケア等312億円・その他5.7億円)し、純利益が前期比-19.3%まで縮みました。多角化型の食品メーカーは、事業ごとに将来キャッシュフローの見直しが入ると会計的な影響が大きくなる構造です。一過性の特別損失か持続的な収益力低下かは、翌期以降の動向で見極める必要があります。

原材料市況の変動リスクは両社共通ですが、キッコーマンは有報の事業等のリスクで重要度「大」と明示しています(2025年3月期有報)。主力製品の醤油・豆乳に使用される大豆・小麦の国際商品市況、原油価格の変動が、月次で予算と対比される構造です。地政学リスクや異常気象による生産量不足が前提を超えれば、業績・財政状態に影響します。味の素もアミノ酸原料・穀物の調達を抱えており、為替と組み合わせて利益を揺さぶる要因です。原材料に大きく左右される事業構造は、食品メーカーで働く以上避けられないテーマになります。

為替変動リスクは両社とも海外売上比率が7割前後と高いため、円高局面で業績が縮みやすい構造です。味の素は地域別売上で日本4,668億円・海外約1兆637億円(2025年3月期 顧客所在地基準)、キッコーマンは日本1,668億円・米国3,483億円・その他1,939億円とさらに海外比率が高くなっています。キッコーマンの有報「事業等のリスク」では為替変動を財務リスクとして認識しており、中期計画・予算で織り込んだうえで予想を超える変動への警戒を継続しています。海外で稼ぐ食品メーカーで働く以上、為替変動と長く付き合うキャリアになることを認識しておく必要があります。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: 味の素の減損は将来CF見直しに伴う一時要因/キッコーマンの原材料リスクへの月次予算管理体制)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

味の素とキッコーマンは、同じ「食品大手」というカテゴリでありながら、売上1兆5,306億円対7,090億円(2.16倍差)・純利益703億円対617億円(1.14倍差)・純利益率4.6%対8.7%・ROE 9.0%対12.3%・海外売上比率約69.5%対約76.5%と、事業モデルの根本がまったく異なります。就活において重要なのは「どちらの会社が良いか」ではなく、「自分はどちらの会社の賭けに共感するか」です。

この記事のポイント3選

- 売上2.16倍差なのに純利益は1.14倍差まで縮まる──味の素の規模型 vs キッコーマンの利幅型という対極の事業モデルが純利益率4.6%対8.7%に表れる

- 味の素のヘルスケア等セグメント(ABF含む)は食品メーカーには稀有な事業で、売上の21.5%・事業利益の約20%を稼ぐ独自ポジション

- キッコーマンは設備投資の76.5%を海外に集中投下し、北米第3工場2026年後半稼働を控えた海外醤油事業の拡大が最大の特徴

次のアクション

- 味の素の事業構造をさらに深く理解したい方は → 味の素の有報分析でアミノサイエンス多角化の実態を読む

- キッコーマンの海外戦略を深掘りしたい方は → キッコーマンの有報分析で醤油グローバル集中の実像を読む

- 食品業界全体の中での2社の位置を確認したい方は → 食品メーカー大手5社比較で業界俯瞰を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET、IFRS)に基づいています。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。