ファーストリテイリングを「お手頃な洋服を売る国内アパレル」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、営業利益率は16.6%で製造業水準、利益の59.1%は海外ユニクロから生まれており、米国の非流動資産は1年で+84.8%拡大しています。あなたが第4創業のどの軸(SPA・グローバル展開・素材技術)に共感するかを語れれば、他の就活生とは明確に差がつきます。

ファーストリテイリング(9983)は、ユニクロ・ジーユー(GU)・セオリー等を運営する売上3兆4,005億円のSPA(製造小売)企業です。一般的なアパレル企業が「企画→工場→卸→小売」という流通経路を経るのに対し、ファストリは企画から販売まで一気通貫で内製化する垂直統合モデルで、営業利益率16.6%という小売業界では突出した高収益を実現しています。

この記事のデータはファーストリテイリングの有価証券報告書(2025年8月期・第46期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ファーストリテイリング 有価証券報告書 2025年08月期 連結損益計算書・主要な経営指標等の推移

ファーストリテイリングのビジネスの実態|何で稼いでいるのか

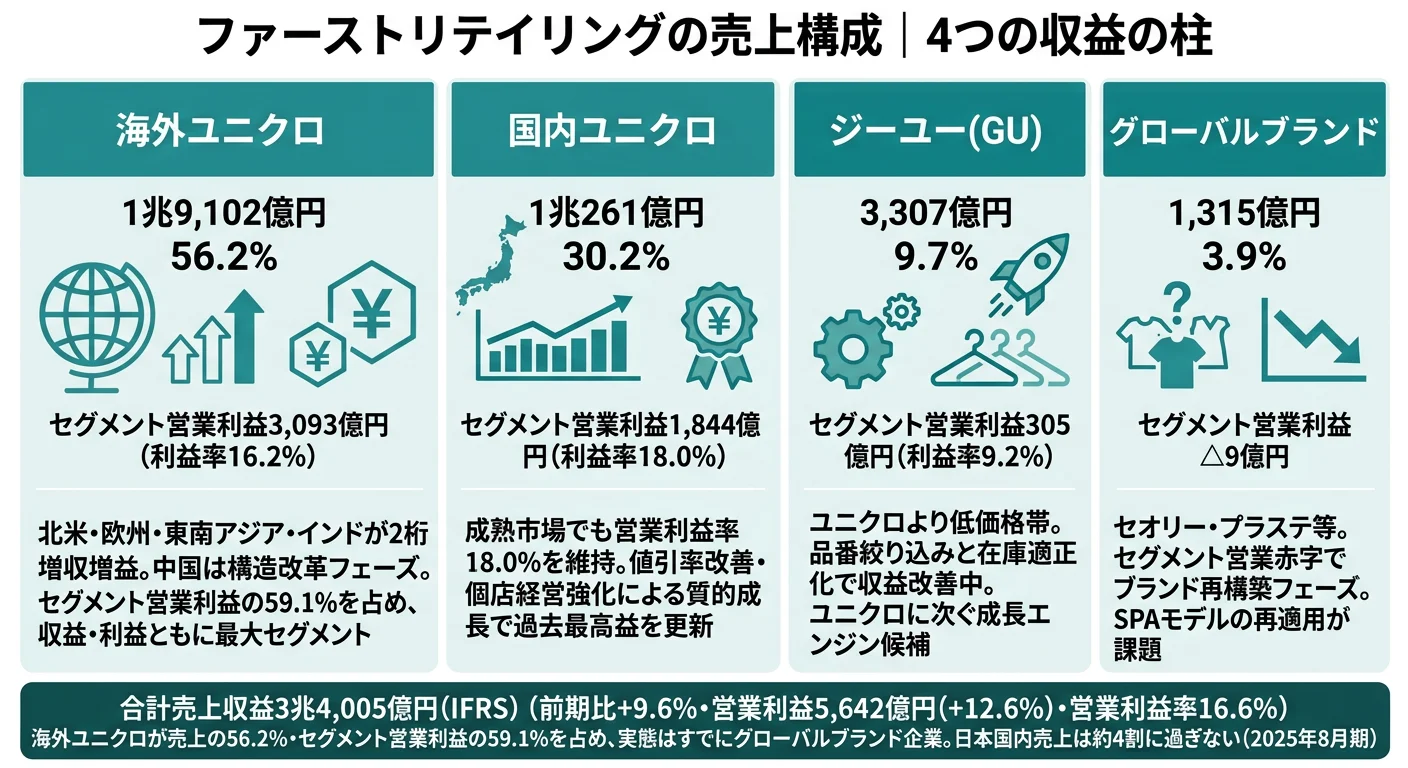

結論を先に示すと、ファストリは4セグメント体制の中で海外ユニクロ(売上1兆9,102億円・営業利益3,093億円)を最大の稼ぎ頭としながら、国内ユニクロが営業利益率18.0%を成熟市場で維持する二段構えの構造です。「ユニクロ=国内アパレル」という古いイメージを自ら塗り替えた姿が、2025年8月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上 | 売上比率 | セグメント営業利益 | 営業利益率 |

|---|---|---|---|---|

| 海外ユニクロ | 1兆9,102億円 | 56.2% | 3,093億円 | 16.2% |

| 国内ユニクロ | 1兆261億円 | 30.2% | 1,844億円 | 18.0% |

| ジーユー(GU) | 3,307億円 | 9.7% | 305億円 | 9.2% |

| グローバルブランド | 1,315億円 | 3.9% | △9億円 | - |

出典: ファーストリテイリング 有価証券報告書 2025年08月期 セグメント情報

pie title セグメント別売上構成(2025年8月期)

"海外ユニクロ" : 19102

"国内ユニクロ" : 10261

"ジーユー" : 3307

"グローバルブランド" : 1315

海外ユニクロの売上シェア56.2%が示すのは、ファストリの収益の重心がすでに日本国外にあるという事実です。セグメント営業利益でも海外ユニクロは3,093億円で、報告セグメント合計5,233億円のうち59.1%を占めています。「ユニクロ=国内ブランド」という親世代のイメージのまま志望すると、企業の現在地と乖離したキャリアイメージになります。

ここからは特に動きが大きい3つのセグメントを深掘りします。

海外ユニクロ|売上56.2%・営業利益59.1%の最大セグメント

海外ユニクロは売上1兆9,102億円・セグメント営業利益3,093億円・営業利益率16.2%で、ファストリの量・質ともに中心です。経営方針には「日本、韓国、東南アジア・インド・豪州地区、北米、欧州のユニクロ事業が2桁の大幅な増収増益を達成」と明記されており、グローバルで利益を出す体制が強化されています。中国(グレーターチャイナ)はスクラップ&ビルドと事業構造改革のフェーズで、利益貢献の主役は北米・欧州・東南アジア・インドへ移行中です。

国内ユニクロ|成熟市場で営業利益率18.0%を維持する稼ぎ頭

国内ユニクロは売上1兆261億円・セグメント営業利益1,844億円で、営業利益率18.0%は4セグメントで最も高い水準です。日本市場は人口減少・成熟化が前提でありながら、値引率の改善・個店経営の強化・店舗の大型化といった質的改革で利益率を押し上げています。経営方針にも「店舗の大型化・メディア化、個店経営の強化、値引率の改善、生産性の向上」と明記されており、規模成長ではなく質的成長への転換が機能しています。

ジーユー+グローバルブランド|利益率の差が示すブランド再構築課題

ジーユーは売上3,307億円・営業利益305億円・営業利益率9.2%で、ユニクロより低価格帯のセカンドブランドとして品番絞り込みと在庫適正化を進めるフェーズです。グローバルブランド(セオリー・プラステ等)は売上1,315億円に対しセグメント営業利益△9億円とわずかに赤字で、ブランド再構築フェーズに置かれています。経営方針では「ユニクロで培った商売の原理原則や情報製造小売業の基盤を活用し、各事業の経営水準を高める」と明記されており、ユニクロで磨いたSPA基盤を他ブランドに横展開する戦略です。

5期前(2021年8月期)の売上2兆1,330億円・純利益1,698億円から、2025年8月期は売上3兆4,005億円・純利益4,330億円へと、純利益は2.55倍に成長しました。ROE20.2%・自己資本比率58.9%という財務指標は、収益性と財務健全性を両立しています。

高収益の裏側はリーダーシップ集中と海外依存。営業利益率16.6%は実力主義・スピード経営の対価でもあります。海外売上比率59.8%は成長機会である一方、為替・地政学リスクを構造的に受け入れている構図です。「高収益で安定」と一括りに志望すると、入社後に求められる修羅場のサイズに面食らいます。「グローバルで稼ぐ会社の現場で揉まれたい人」だと自覚して志望することが前提です。

では、この営業利益率16.6%という構造は、ファストリが次の5年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

ファーストリテイリングは何に賭けているのか|投資と研究開発の方向性

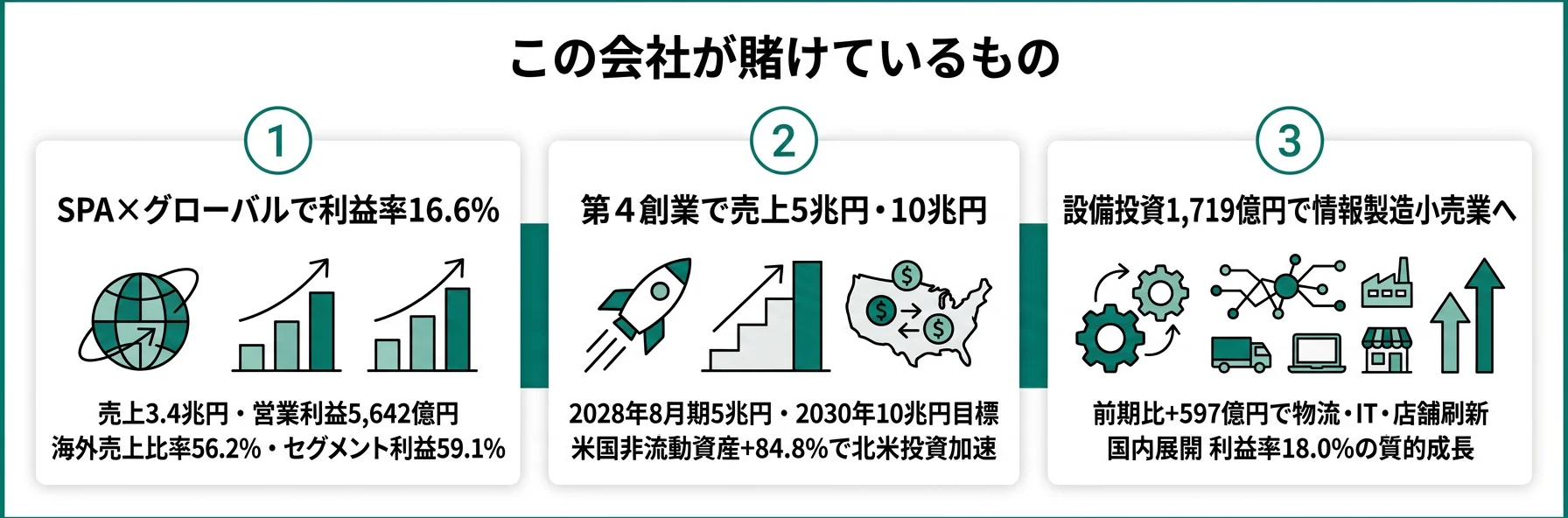

設備投資・経営方針とは、企業が「未来の何に資金を投じているか」を示す情報です。アパレルSPAの場合、研究開発費は素材メーカーとの共同開発が中心で有報には個別計上されないため、設備投資と地域別非流動資産が実質的な投資メッセージになります(投資セクションの読み方ガイド)。ファストリの経営方針「2023年8月期を第4創業の始まり/2030年8月期売上10兆円」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年8月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| SPA×グローバル展開 | 営業利益率16.6%(一般小売5〜7%の2〜3倍)/海外ユニクロ売上シェア56.2% | 中長期(情報製造小売業) | 営業利益5,642億円のうち海外ユニクロ3,093億円 |

| 第4創業の規模拡大 | 米国非流動資産2,001億円(前期1,083億円から+84.8%)/その他海外売上+17.5% | 2028年5兆円・2030年10兆円 | 売上47%増(→5兆円)/3倍(→10兆円)が必要 |

| 設備投資×素材技術 | 設備投資1,719億円(前期比+597億円)/海外ユニクロ向け1,200億円 | 中長期(インフレ時代の経費構造改革) | 物流・IT・店舗大型化で長期収益性を底上げ |

出典: ファーストリテイリング 有価証券報告書 2025年08月期 セグメント情報・経営方針・設備投資等の概要

賭け1: SPA×グローバル展開で営業利益率16.6%を実現

SPA(Specialty store retailer of Private label Apparel)とは、商品の企画・素材調達・製造委託・物流・販売を自社で一気通貫で管理するビジネスモデルです。ファストリは中間業者のマージンを排除しつつ、機能性素材(ヒートテック・エアリズム・ウルトラライトダウン等)で価格以外の競争軸を確立しています。営業利益率16.6%は一般的な小売業(5〜7%)の2〜3倍で、国内ユニクロ単体ではさらに高い18.0%を成熟市場で維持しています。経営方針では自社を「情報製造小売業」と位置づけ、店舗・Eコマース・サプライチェーンを一体化する方向が明記されています。

SPA志望での行動 → ヒートテック・エアリズムが東レ等との共同開発であること、機能と品質で勝負する「LifeWear」のコンセプトを自分の言葉で説明できるようにしておきましょう。小売業界全体の構造分析で他社との違いを把握すると、ファストリの独自性が鮮明になります。

賭け2: 第4創業で2028年5兆円・2030年10兆円目標へ

経営方針には「2023年8月期を第4創業の始まりと位置づけ、売上収益10兆円をめざす。その中間目標として、2028年8月期を目途に売上収益5兆円の達成」が明記されています。現在の3兆4,005億円から5兆円までは+47%、10兆円なら約3倍の規模拡大が必要です。

その本気度は地域別の非流動資産の動きに現れています。米国の非流動資産は前期1,083億円から2,001億円へ+84.8%と1年でほぼ倍増、その他海外も2,703億円→3,342億円へ拡大しています。一方で日本の非流動資産は3,904億円→3,785億円とほぼ横ばいです。資本配分の重心が国内から北米・その他海外へ明確にシフトしています。

| 地域 | 売上(2025年8月期) | 構成比 | 前年比 |

|---|---|---|---|

| 日本 | 1兆3,661億円 | 40.2% | +7.9% |

| グレーターチャイナ(中国) | 5,130億円 | 15.1% | △5.5% |

| その他海外(北米・欧州・東南アジア・インド等) | 1兆5,213億円 | 44.7% | +17.5% |

出典: ファーストリテイリング 有価証券報告書 2025年08月期 地域別情報

グローバル志望での行動 → 北米・欧州・東南アジア・インドのうち自分が関心のある地域を1つ決めて、その市場の消費動向と現地ユニクロの出店状況をニュースで追ってください。語学力(特に英語)と異文化マネジメント経験は採用時の差別化要素になります。

賭け3: 設備投資1,719億円とLifeWearでデジタル×物流変革

2025年8月期の設備投資は1,719億円で前期比+597億円の大幅増です。内訳は海外ユニクロ1,200億円、システム他274億円、国内ユニクロ151億円、ジーユー77億円、グローバルブランド14億円。海外ユニクロは中国44店舗・米国15店舗・カナダ8店舗・インド4店舗等を含む広域出店で、物流(自動化倉庫)・IT・店舗大型化への投資が中心です。

経営方針では「人材、IT、店舗、倉庫、ブランディングへの投資を積極的に行うと同時に、投資した資産の徹底的な活用、生産性の向上、付加価値の拡大」が明記されています。インフレ時代の経費構造改革と成長投資を両立する方針です。アパレルSPAの場合、研究開発費は素材メーカーとの共同開発が中心で有報に個別計上されませんが、こうした設備・IT投資が実質的なR&D予算の役割を果たしていると考えるとわかりやすいです。

デジタル・物流志望での行動 → 「自動化倉庫」「情報製造小売業」「リアル×Eコマース」の3キーワードを軸に、データ・SCM・店舗デジタル化のどこに関心があるかを整理してください。有報のM&A・投資情報の読み方で投資判断の構造を理解しておくと、面接で具体的な質問ができます。

ただし、高収益SPA×グローバル戦略には裏側のリスクもあります。次章ではファストリ自身が有報で開示しているリスクを見ていきます。

ファーストリテイリングが自ら語るリスクと課題|PRでは絶対に出ない情報

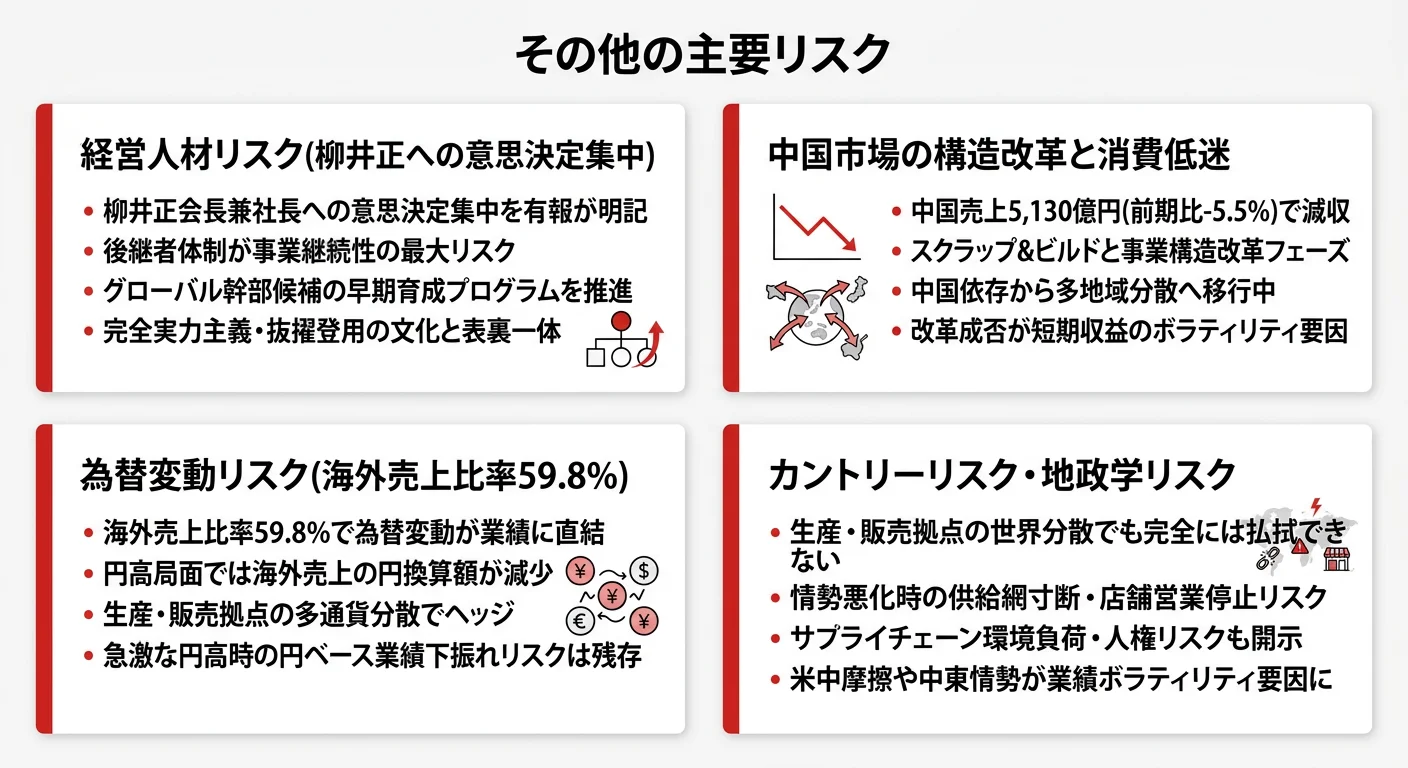

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ファストリが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 経営人材リスク|柳井正への意思決定集中

有報の事業等のリスクの筆頭には、「代表取締役会長兼社長柳井正をはじめとする当社グループ企業経営陣が業務執行できなくなった場合、また、そのような重要な役割を担い得る人材を確保できなかった場合、当社の業績に悪影響を及ぼす可能性があります」と明記されています。対策として、チーム経営執行体制や経営者自らによる後継経営人材の育成、グローバル経営人材の積極採用が挙げられています。それでもリスク項目の筆頭に置かれていることが、企業文化と経営哲学が柳井氏個人と強く結びついている構造を物語っています。

リスク2: カントリーリスク|中国構造改革と国際情勢

有報には「商品生産国・地域または事業展開国・地域における、政治・経済情勢の変動、テロ・紛争等」というカントリーリスクが明記されています。実際、中国(グレーターチャイナ)の売上は5,428億円→5,130億円の△5.5%で、経営方針でも「店舗のスクラップ&ビルド、ブランディング、個店経営の強化など、事業構造改革を推進」と明記された再構築フェーズに入っています。生産拠点を複数の国・地域に分散している一方、海外売上比率59.8%という構造は地政学リスクと隣り合わせです。

リスク3: 為替変動リスク|海外売上比率59.8%の構造

有報には「商品の多くを海外の生産工場から輸入しているため、各国・地域の通貨に対する決済通貨の急激な変動が発生した場合、各事業の業績に悪影響を与える可能性」と明記されています。海外売上比率59.8%(中国15.1%+その他海外44.7%)という構造は、円安局面では追い風になる一方、円高局面では連結業績の下振れ要因になります。対策として想定仕入見込み額に基づく先物為替予約と、保有通貨の妥当性を取締役会で討議する体制が組まれています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ファストリがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたファストリの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するファストリの特徴 | 詳しく見る |

|---|---|---|

| グローバル・海外勤務志向 | 海外ユニクロ売上56.2%・利益59.1% | → 本記事の賭け2 |

| SPA・サプライチェーン志向 | 企画〜素材〜製造〜販売の垂直統合 | → 本記事の賭け1 |

| デジタル・データ・物流志向 | 設備投資1,719億円・情報製造小売業 | → 本記事の賭け3 |

| 安定・スローキャリア志向 | 実力主義・抜擢/降格の組織文化 | → 本記事のリスク1 |

合いそうな人

- グローバルなキャリアを早期から積みたい人(海外売上比率59.8%)

- 高収益・高成長のダイナミックな環境で鍛えられたい人

- SPAモデル全体(企画〜素材〜製造〜販売)に関わりたい人

- デジタル×リアル小売の変革に取り組みたいエンジニア・データ人材

- 強力なリーダーシップ文化でスピード感を持って成長したい人

合わないかもしれない人

- 安定・ゆったりした職場環境を求める人 → 小売業界全体を比較で俯瞰

- 国内完結・個人ペースでのキャリア形成を望む人

- 自律分散型・合議制の組織文化を重視する人

- 強烈なトップダウン文化が合わない人

従業員データ

ファストリの従業員データも判断材料になります。連結従業員数(正社員換算)は59,522名(2025年8月末)、提出会社(単体)正社員数は1,572名で、平均年齢38.4歳・平均勤続年数5.8年・平均年間給与1,250万円(2025年8月期・単体・正社員)です。前期1,179万円から1,250万円に上昇しており、グローバル幹部候補採用水準が維持されています。

平均年収1,250万円・平均勤続5.8年の裏側は実力主義のスピード感。1,250万円という水準は小売業界平均(400〜600万円台)の2〜3倍で、グローバル幹部候補としての早期登用を前提に設計されています。経営方針には「完全実力主義による評価」「常に抜擢・降格をともなう登用」「経営者自らによる育成」が明記されており、平均勤続5.8年という数字はこのスピードに適応した人材が早期に責任を担う側面と、適応できない人材が早期に離れる側面の両方を映しています。注意したいのは、この平均年収はファーストリテイリング単体(正社員1,572名)の数字であり、連結59,522名(パートタイム・海外現地採用含む)の実態とは異なる点です。

今から学ぶべき分野

有報が示す投資方針から、ファストリで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| SPA×情報製造小売業のコア | 小売・流通の基礎、サプライチェーン・在庫管理 | SCM入門書を1冊読む、流通業界ニュースの定期購読 |

| 海外ユニクロ売上56.2%・第4創業 | ビジネス英語・異文化マネジメント | TOEIC800点以上、英文IRレポートの読解練習 |

| 設備投資1,719億円・情報製造小売業 | データ分析・AIの基礎、物流DX | PythonとSQLの基礎、データ分析コース受講 |

| 米国非流動資産+84.8%・その他海外+17.5% | 欧米・インド市場の理解 | 現地消費動向・市場構造の基礎学習、日経アジア購読 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ファーストリテイリングの面接── 「なぜユニクロか」と聞かれたとき

セグメント情報を拝見し、海外ユニクロが売上の56.2%・営業利益の59.1%を占め、実態がすでにグローバル企業であることに注目しました。さらに営業利益率16.6%という製造業水準の高収益はSPAの垂直統合の成果で、国内ユニクロ単体でも営業利益率18.0%を成熟市場で維持している点に、ブランドと収益性を両立する経営の凄みを感じています。私は語学力とデータ分析の経験を活かして、第4創業の北米・欧州・インド展開に貢献したいと考えています。

ファーストリテイリングの面接── 「成長戦略をどう評価するか」と聞かれたとき

有報の経営方針に「2028年8月期5兆円・2030年8月期10兆円」と明記されているのを拝見しました。現状3.4兆円から3倍の規模をめざす目標の本気度は、米国の非流動資産が前期1,083億円から2,001億円へ+84.8%と1年でほぼ倍増している数字に表れていると考えています。一方で中国売上は△5.5%で構造改革フェーズに入っており、成長エンジンの主役が中国から北米・欧州・インドへ移行している転換点に立ち会えることに、就職先としての魅力を感じています。

面接で伝えるべき3つの軸

- 志望分野とファストリのセグメント実績を1対1で結びつける。SPA・グローバル・デジタル物流のどの軸を選んだかを、有報の数字で裏付けて語る

- 「営業利益率16.6%は製造業水準」を国内ユニクロ18.0%で裏付ける。抽象的な「高収益」ではなく具体数字で示すと印象に残る

- 柳井リスク・中国構造改革・為替リスクにも触れる。強みとリスクをセットで語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「中国売上が前年比△5.5%で構造改革フェーズに入る一方、その他海外は+17.5%と伸びています。今後数年で最も重視される地域はどこでしょうか」

- 「設備投資1,719億円のうち海外ユニクロ向けが1,200億円と拝見しました。新卒総合職が物流・IT・店舗大型化のプロジェクトに関わるキャリアパスを教えていただけますか」

- 「経営方針に『完全実力主義による評価』『常に抜擢・降格をともなう登用』と明記されています。新卒数年での挑戦機会と、評価サイクルの実態をうかがえますか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ファストリは営業利益率16.6%の製造業水準SPA。海外ユニクロが売上56.2%・営業利益59.1%を占め、実態はすでにグローバル企業

- 中国売上△5.5%/その他海外+17.5%/米国非流動資産+84.8%。第4創業(2028年5兆円・2030年10兆円)に向けて成長エンジンが北米・欧州・インドへ明確にシフト

- 強みの裏側には3つのリスク──柳井正への意思決定集中/中国構造改革/海外売上比率59.8%の為替リスク。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → ファーストリテイリングの面接対策記事

- 他の小売企業と比較したい方は → セブン&アイの有報分析

- 小売業界全体を俯瞰したい方は → 小売業界の有報データ比較

本記事は有価証券報告書(2025年08月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。