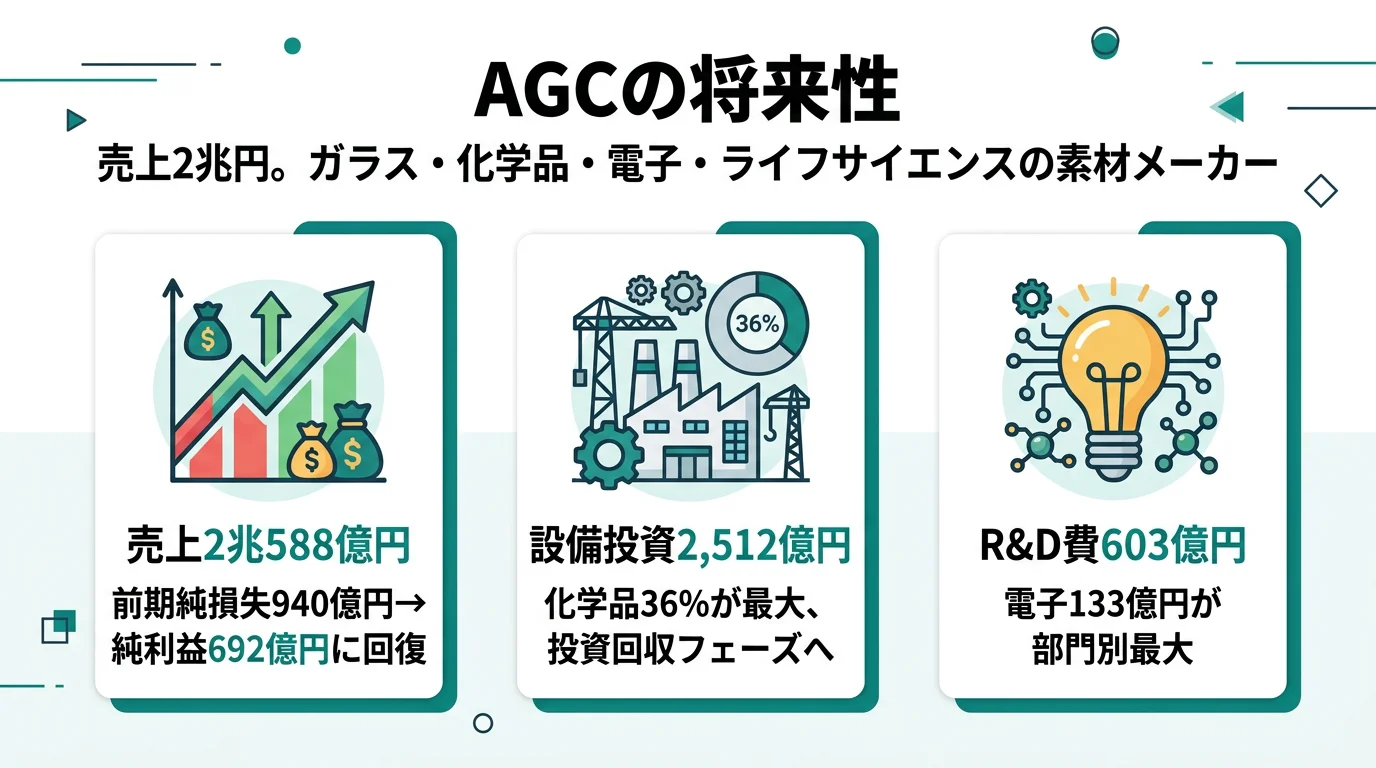

AGCを「窓ガラスの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、設備投資902億円(全社の36%)は化学品、R&D費133億円(部門別最大)は電子に集中し、2026年以降は投資回収フェーズに転換するという経営判断が読み取れます。あなたがこの転換期にどう関わりたいかを語れれば、他の就活生とは明確に差がつきます。

AGC(5201)は、建築ガラスと自動車用ガラスを出発点に、半導体関連部材・フッ素化学品・バイオ医薬品CDMOまで展開するグローバル素材メーカーです。旧社名の旭硝子で覚えていた人ほどイメージのアップデートが必要で、親世代の「ガラス屋さん」というイメージそのものがAGCの戦略転換の象徴になっています。

この記事のデータはAGCの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: AGC 有価証券報告書 2025年12月期 主要な経営指標等の推移

AGCのビジネスの実態|何で稼いでいるのか

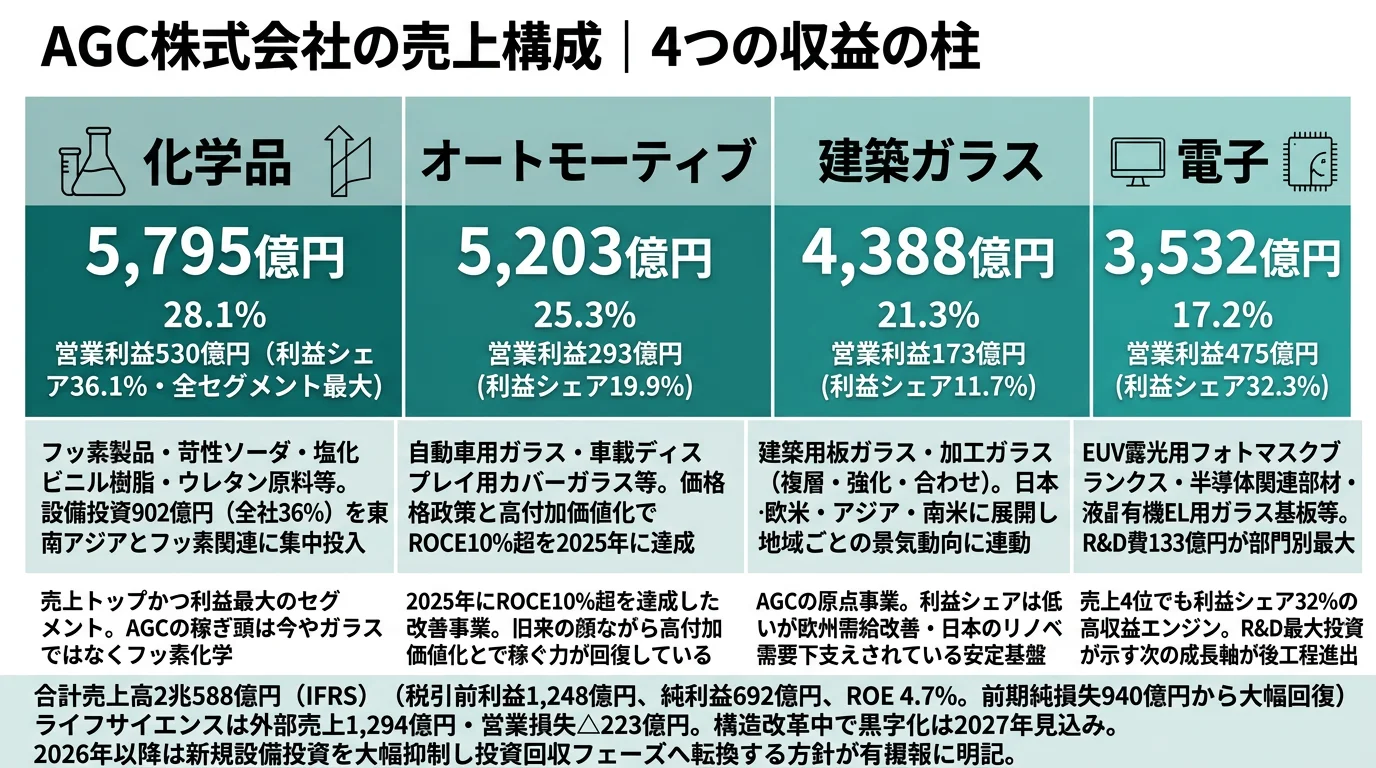

結論を先に示すと、AGCは5セグメント体制の中で化学品が売上28.1%・営業利益36.1%で最大の稼ぎ頭となり、電子は売上17.2%ながら営業利益32.3%と高収益のエンジンとして機能しています。「ガラスメーカー」という看板の裏側で、フッ素化学と半導体素材が利益を引っ張る構造に転換していること。これが2025年12月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上高 | 売上構成比 | 営業利益 | 営業利益シェア |

|---|---|---|---|---|

| 化学品 | 5,795億円 | 28.1% | 530億円 | 36.1% |

| オートモーティブ | 5,203億円 | 25.3% | 293億円 | 19.9% |

| 建築ガラス | 4,388億円 | 21.3% | 173億円 | 11.7% |

| 電子 | 3,532億円 | 17.2% | 475億円 | 32.3% |

| ライフサイエンス | 1,294億円 | 6.3% | △223億円 | ─ |

出典: AGC 有価証券報告書 2025年12月期 セグメント情報

pie title セグメント別営業利益(2025年12月期、黒字セグメントのみ)

"化学品 530億円" : 530

"電子 475億円" : 475

"オートモーティブ 293億円" : 293

"建築ガラス 173億円" : 173

化学品と電子の合計で営業利益の約68%を稼ぎ出している構造がわかります。一方で売上構成比では化学品28.1%・オートモーティブ25.3%・建築ガラス21.3%とトップ3が拮抗しており、AGCは特定事業に偏らず複数のBtoB市場に分散投資する素材コングロマリットの色合いを残しています。ライフサイエンスは売上6.3%と小さい一方で営業損失△223億円を抱えており、構造改革のさなかにあります。

ここからは特に動きが大きい3つのセグメントを深掘りします。

化学品|フッ素化学と東南アジアクロールアルカリの稼ぎ頭

化学品セグメントは外部売上5,795億円・構成比28.1%、営業利益530億円・利益シェア36.1%でAGCの最大の稼ぎ頭です。中身は2つに分かれており、日本の苛性ソーダ・塩化ビニル樹脂・ウレタン原料・機能化学品からなる「インテグレイテッドケミカルズ」と、東南アジアのクロール・アルカリ事業である「エッセンシャルケミカルズ東南アジア」、そしてフッ素製品やヨウ素製品の「パフォーマンスケミカルズ」で構成されます。経営方針上、パフォーマンスケミカルズはエレクトロニクス・エネルギー・モビリティの3分野に注力すると明記されており、フッ素化学を半導体・EV・エネルギーに展開する設計が見えます。

電子|売上比17.2%でも利益シェア32.3%の高収益エンジン

電子セグメントは売上では4位にとどまります。それでも営業利益475億円・利益シェア32.3%は化学品に次ぐ規模で、収益貢献度は売上順位より高いポジションにあります。半導体製造装置用部材・ディスプレイ関連部材・光電子部材を扱い、特にEUV露光用フォトマスクブランクスや液晶/有機EL用ガラス基板で高い市場シェアを持ちます。研究開発費133億円は部門別で最大であり、ここに将来の成長軸が置かれていることが資源配分から読み取れます。一方で、2025年は半導体関連市場の拡大が続いた中で同セグメント自体の成長は鈍化したと有報に明記されており、踊り場の真っ最中という位置づけです。

ライフサイエンス|構造改革中の小さくない事業

ライフサイエンスセグメントは売上1,294億円・構成比6.3%と相対的に小さい一方、営業損失△223億円は前期△212億円からさらに悪化しています。前期に米国・デンマーク・イタリアの3拠点合計1,183億円の減損を計上し、当期は米国コロラド拠点撤退によるコスト構造改善を進めています。事業内容はバイオ医薬品開発製造受託(CDMO)と合成医農薬CDMOで、特に売上の半分を占めるバイオ医薬品CDMOの動物細胞分野で受注獲得が最大の課題と有報に明記されています。黒字化は2027年見込みで、就活生から見ると「数年単位で構造改革に向き合う事業」と理解しておく必要があります。

5期間の純利益推移を見ると、2021年12月期は1,238億円、その後コロナ禍と原材料高で減益と赤字を繰り返し、前期は純損失940億円まで落ち込みました。当期は692億円に回復したものの、5期前の水準には戻っていません。投資負担と減損のサイクルが業績の振れ幅を生み出していることは、5期分の数字から見て取れます。

多角化の安定性と収益集中のトレードオフ。5セグメント体制で売上構成比はトップ3が拮抗している一方で、営業利益では化学品36.1%+電子32.3%=合計68.4%が稼ぎ手です。「事業ポートフォリオが分散している」という安心感の裏側で、利益は実質的に化学品とフッ素・半導体素材の高付加価値領域に集中しています。建築ガラスやオートモーティブの安定供給で稼ぐ会社ではなく、フッ素・半導体に賭けて利益を取りに行く会社だと理解して志望することが前提です。

では、この構造はどんな投資判断によって作られているのか。続く章で投資の中身を見ていきます。

AGCは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。素材メーカーの場合は工場・生産設備への投資が中心となるため、有報の「設備投資等の概要」と「研究開発活動」を組み合わせて読むことで、5年後10年後の事業ポートフォリオが見えてきます(投資セクションの読み方ガイド)。AGCの中期経営計画AGC plus-2026は「両利きの経営の進化」を掲げ、以下3つの賭けとして資源配分に現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| 化学品(フッ素・東南アジア) | 設備投資902億円(全社36%)/R&D費113億円 | 中期計画AGC plus-2026(2024-2026) | 営業利益530億円・全社利益シェア36.1% |

| 電子(半導体パッケージング) | 設備投資529億円/R&D費133億円(部門別最大) | 中期計画AGC plus-2026(2024-2026) | 営業利益475億円・全社利益シェア32.3% |

| ライフサイエンス | 設備投資281億円/R&D費11億円/黒字化2027年目標 | 黒字化2027年・回収はそれ以降 | 営業損失△223億円・将来の収益源候補 |

出典: AGC 有価証券報告書 2025年12月期 設備投資等の概要・研究開発活動・経営方針

ただし、2025年12月期有報では重要な転換が読み取れます。2018年から2025年にかけて毎年2,000億円超の設備投資を実施してきました。しかし、2026年以降は新規投資を大幅に抑制し、既存設備の最大活用によるROCE改善に注力する方針が明記されています。つまりここで挙げる3つの賭けは、すでに「投資の入り口」ではなく「回収の入り口」に立っていると理解する必要があります。

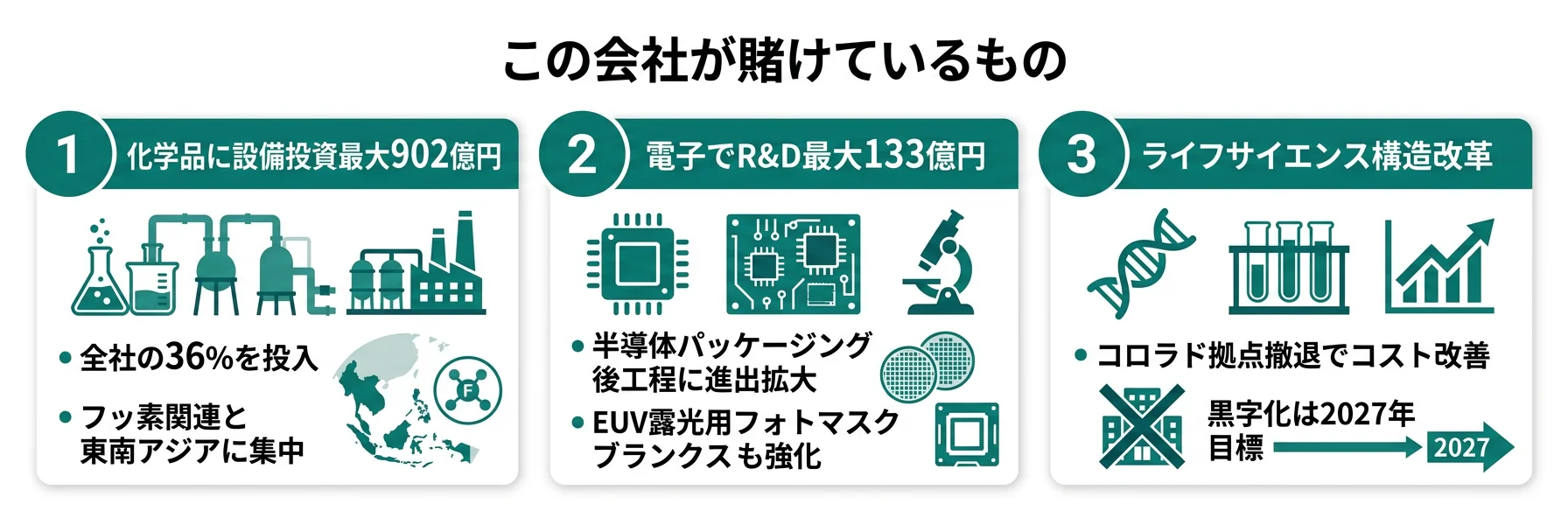

賭け1: 化学品セグメントへの設備投資集中

化学品セグメントの設備投資902億円は全社の35.9%を占め、全セグメント中で最大です。投資先は東南アジアにおけるクロール・アルカリ製品製造設備の増強と、日本におけるフッ素関連製品製造設備の増強で、ここから2つの戦略が読み取れます。1つはアジア新興国の経済成長に伴う基礎化学品需要の取り込み、もう1つはフッ素化学を半導体・EV・エネルギー向けの高付加価値製品に振り向ける方針です。研究開発費113億円もフッ素化学・高分子化学・無機化学・電気化学の基盤技術を活かした環境配慮型製品の開発に充てられており、規制対応とビジネス機会の両面に投資する姿勢が一貫しています。中期計画上、パフォーマンスケミカルズはエレクトロニクス・エネルギー・モビリティの3分野での高収益製品に注力すると明記されており、ここがAGCの「川下に近い化学品」の最前線になります。

素材R&D志望での行動 → フッ素化学の基盤技術が半導体・EV・エネルギーにどう接続するかを1つはエピソードとして語れるようにしておきましょう。化学業界の将来性比較もあわせて読むと、AGCの賭けの独自性がより鮮明になります。

賭け2: 電子セグメントの半導体後工程進出

電子セグメントの設備投資529億円(全社の21.1%)は電子部材関連製造設備の増強に充てられ、研究開発費133億円は部門別で最大です。2025年12月期有報で新たに踏み込んで記載された戦略は、半導体パッケージング(後工程)への進出です。前工程ではEUV露光用フォトマスクブランクスやCMPスラリーで存在感を持つ一方、後工程は今後の半導体性能向上に直結すると期待される領域として、新技術・新製品の投入を図ると明記されています。AGCの強みは無機素材・有機素材・機能設計・加工技術を一貫して保有している点にあり、これらを融合したソリューションが武器となります。EUV露光用フォトマスクブランクスは2025年に成長が鈍化したと記載されている一方で、後工程拡大が次の成長軸として位置づけられている構図です。

半導体素材志望での行動 → 「前工程と後工程の違い」「AGCが持つ無機・有機・加工の融合」を逆質問のテーマにできます。有報の戦略・経営方針の読み方で関連用語を整理しておくと、面接で具体的な質問ができます。

賭け3: ライフサイエンスの構造改革と2027年黒字化

ライフサイエンスの設備投資281億円は日本におけるバイオ医薬品開発製造受託用設備の増強が主な用途で、研究開発費11億円とともに「縮小ではなく再起動」という性格を持っています。前期に3拠点合計1,183億円の減損を計上した後、当期は米国コロラド拠点を撤退してコスト構造の改善を進めています。事業全体の業績はコスト構造改善と生産安定化により回復を見込みつつも、売上の半分を占めるバイオ医薬品CDMO動物細胞分野の受注拡大に時間を要するため、黒字化は2027年見込みと有報に明記されました。素材メーカーの立場からバイオ医薬品の品質・量産・受託モデルに関わるという、化学・素材出身者にとっては独特のキャリアパスがある領域です。一方で構造改革の進捗次第では事業規模・配属の見直しが行われる可能性も否定できないため、長期視点で関わる覚悟が必要です。

バイオ・CDMO志望での行動 → 黒字化2027年というスケジュールと、新卒が入社1〜3年目に何を担うのかを逆質問で確認しましょう。化学業界5社の有報を比較するとAGCのライフサイエンス賭けの位置づけが見えてきます。

ただし、賭けには裏側のリスクが必ず存在します。次章ではAGC自身が有報で開示しているリスクのうち、就活生のキャリア選択に直結する3つを見ていきます。

AGCが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。AGCが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

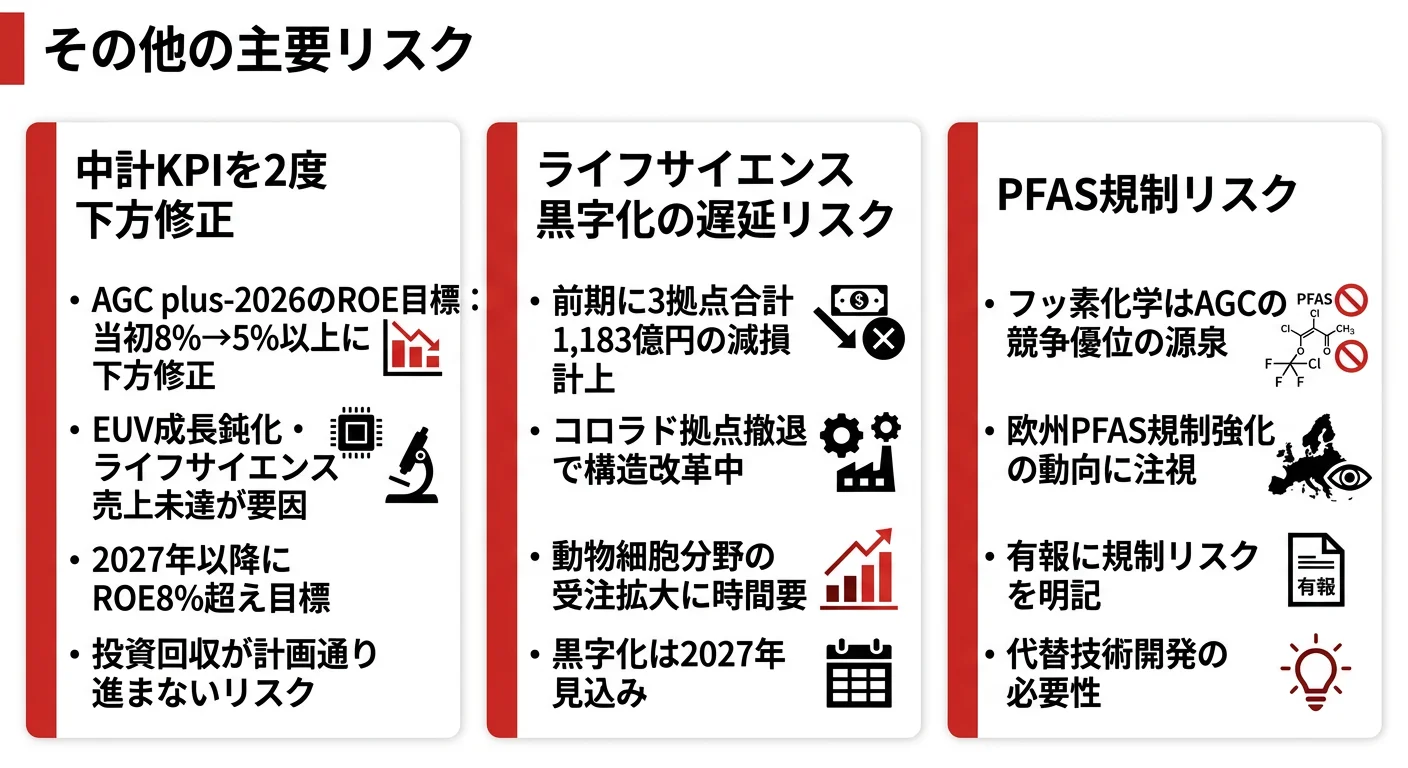

リスク1: ライフサイエンスの構造改革リスク|黒字化2027年の不透明感

前期に3拠点合計1,183億円の減損を計上したライフサイエンス事業は、米国コロラド拠点の撤退によりコスト構造の改善が進んでいます。しかし、バイオ医薬品CDMOの動物細胞分野は「受注獲得が課題」であり、黒字化は2027年を見込むと明記されています。有報には「医薬・農薬業界の経済状況及び新薬等の開発状況の影響を強く受ける」とリスクが明記されており、外部環境次第では回復がさらに遅れる可能性があります。就活生にとっての含意は、ライフサイエンス配属を希望する場合は数年単位の構造改革に向き合う前提でキャリアを描く必要があるという点です。

リスク2: PFAS規制リスク|欧米での一括規制と米国訴訟

AGCの化学品セグメントではフッ素関連製品を製造・販売しており、有報にはPFAS(ペルフルオロアルキル化合物又はポリフルオロアルキル化合物)に関する詳細なリスクが記載されています。AGCはPFOSやPFHxSを過去に製造・販売しておらず、PFOAの製造・販売も国際条約の規制に先立って終了しています。しかし、欧州や米国の一部の州でPFAS約12,000種類を一括規制する動きがあり、規制内容次第では業績に影響する可能性があります。さらに米国では、フッ素系消火剤メーカーやAGCを含むフッ素化学メーカーに対し、PFASを使用した製品による環境・健康への影響を請求原因とする複数の訴訟が提起されています。化学品セグメントを希望する就活生にとっては、規制動向の読みと訴訟対応の経験が重要なキャリアスキルになることを意味します。

リスク3: 中計KPIの2度の下方修正|投資回収フェーズへの転換

中計AGC plus-2026の財務KPIは、当初「営業利益2,300億円、ROE8%以上」でした。しかし中国・欧州の景気低迷やライフサイエンス事業の販売数量未達を受け、2025年2月に1度目の下方修正を実施しました。さらにEUV関連の成長鈍化やエッセンシャルケミカルズ東南アジアの価格低迷もあり、2度目の修正で2026年度のROE目標を5%以上に引き下げました。有報には「2027年以降早期に、株主資本コストを上回るROE8%超えを目指します」と記載されているものの、目標達成までの道のりは険しい状況です。新卒の役割も「成長投資の実行」より「ROCE改善のための既存資産の最大活用」に寄る可能性があり、配属先や評価軸の変化を理解しておく必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、AGCがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたAGCの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するAGCの特徴 | 詳しく見る |

|---|---|---|

| フッ素化学・素材R&D志向 | 化学品設備投資902億円・全社36%が最大 | → 本記事の賭け1 |

| 半導体素材志向 | 電子R&D費133億円が部門別最大/後工程進出 | → 本記事の賭け2 |

| バイオ医薬品CDMO志向 | ライフサイエンス構造改革中・黒字化2027年 | → 本記事の賭け3 |

| 急成長フェーズだけを志向 | 2026年以降は投資回収フェーズに転換 | → 本記事のリスク3 |

合いそうな人

- EUV半導体素材や半導体パッケージング材料など先端素材の研究開発に携わりたい人

- フッ素化学の技術力を活かしてグローバルに活躍したい人(売上の海外比率は約68%)

- 日本・アジア・欧州・米州の地域別売上が分散したグローバル拠点で働きたい人

- DX×素材開発(マテリアルズ・インフォマティクス・量子計算)の融合領域に関心がある人

合わないかもしれない人

- BtoC商材やサービス業に関わりたい人 → 信越化学工業の有報分析(同じBtoB素材だが事業構造は対照的)

- 急成長フェーズの事業のみに関わりたい人 → 化学業界5社の有報5社比較

- 国内中心のキャリアを志向する人(地域別売上の海外比率が約68%)

従業員データ

AGCの従業員データも判断材料になります。連結従業員数は52,896名、単体従業員数は8,122名、平均年齢43.4歳、平均勤続年数17.0年、平均年間給与は約905万円です(2025年12月期)。化学・素材メーカーとしては落ち着いた組織で、長期就業を前提とした人事運用が読み取れます。

| 指標 | 数値 |

|---|---|

| 連結従業員数 | 52,896名 |

| 単体従業員数 | 8,122名 |

| 平均年齢 | 43.4歳 |

| 平均勤続年数 | 17.0年 |

| 平均年間給与 | 約905万円 |

出典: AGC 有価証券報告書 2025年12月期 従業員の状況

平均勤続17.0年の安定性と転換期スピードのトレードオフ。勤続17.0年・平均年齢43.4歳・年収905万円は素材メーカーとして長期定着を前提にした水準です。一方で、AGCは2026年以降の投資回収フェーズへの転換、半導体パッケージング後工程への進出、ライフサイエンスの黒字化2027年といった経営方針の変更を有報で次々に打ち出しています。「腰を据えて素材技術を磨ける環境」と「方針転換に適応し続ける必要がある環境」の両面があり、長期定着できるかは「与えられた事業範囲をやり切る力」と「方針転換に合わせて自分の専門性を組み替える柔軟性」の両立に左右されます。

今から学ぶべき分野

有報が示す投資方針から、AGCで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 化学品(フッ素化学)への投資集中 | 無機化学・有機化学・フッ素化学の基礎 | 大学の化学・材料工学の必修科目を押さえる、PFAS規制の動向を月1で確認 |

| 電子の半導体パッケージング進出 | 半導体製造プロセス(前工程・後工程)の基礎 | 半導体製造装置メーカーの公開資料を読む、AGCのEUV関連IRを追う |

| DX×素材開発(二刀流人財) | マテリアルズ・インフォマティクス(MI)・データ分析 | Pythonでのデータ分析入門、量子計算の入門書を1冊読む |

| 投資回収フェーズへの転換 | 財務指標(ROCE・ROE)の読み方 | 有報の投資セクションの読み方を実践、簿記3級取得 |

有報の限界として、職場環境や社風に関する定性的な情報は含まれていません。投資回収フェーズでの現場の雰囲気やライフサイエンス事業の今後については、OB/OG訪問や説明会で直接確認することをお勧めします。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

AGCの面接── 「なぜAGCを志望するのか」と聞かれたとき

設備投資の36%にあたる902億円が化学品セグメントに集中投入され、フッ素関連製品の高付加価値化と東南アジアのクロール・アルカリ事業が同時に進められている点に注目しました。電子セグメントでは研究開発費133億円が部門別で最大となり、半導体パッケージング後工程への進出も新たに明記されています。「ガラスメーカー」という看板の裏側で、フッ素化学と半導体素材を両輪で攻めるBtoB素材コングロマリットへの転換が進んでいることに強く共感しています。

AGCの面接── 「投資回収フェーズへの転換をどう見るか」と聞かれたとき

2018年から2025年まで毎年2,000億円超の設備投資を続けてこられた一方で、2026年以降は新規投資を抑制し既存設備の最大活用でROCEを改善するという方針が有報に明記されています。中計の財務KPIも当初の営業利益2,300億円・ROE8%から2度の下方修正を経て、2026年度はROE5%以上に変更されました。新卒として入社する立場では「成長投資の実行」より「既存設備からの利益創出」に貢献する役割が増えると理解しており、ROCE改善や生産性向上のテーマに腰を据えて取り組みたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とAGCのセグメント実績を1対1で結びつける。化学品・電子・ライフサイエンスのどの賭けに共感するかを、設備投資・R&D費・営業利益の数字で裏付けて語る

- 「投資回収フェーズへの転換」を理解した上で語る。2026年以降の方針を前提に、ROCE改善や既存設備活用に貢献する姿勢を示す

- PFAS規制やライフサイエンスの構造改革にも触れる。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「中計の財務KPIを2度修正されました。2026年以降の投資回収フェーズで新卒にはどのような役割が求められますか」

- 「半導体パッケージング後工程への進出について、前工程のEUV素材との技術的なシナジーや新卒のキャリアパスを教えてください」

- 「ライフサイエンス事業の黒字化を2027年に見込まれているとのこと。新卒がこの事業に関わる機会と必要なスキルについて教えてください」

避けるべきこと: 「年収が高い」「グローバルで働ける」など、有報の給与データや拠点情報だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはAGCが何に賭けているかと、その賭けの裏側にあるリスクです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- AGCは化学品(売上28.1%・利益シェア36.1%)と電子(売上17.2%・利益シェア32.3%)で営業利益の約68%を稼ぎ、フッ素化学と半導体素材が利益エンジン。「ガラスメーカー」のイメージとは異なる収益構造になっている

- 設備投資36%(902億円)は化学品、R&D費部門別最大(133億円)は電子に集中。電子は半導体パッケージング後工程への進出を有報で明記し、前工程EUVと両輪で攻める方針

- 強みの裏側には3つのリスク──ライフサイエンス構造改革・PFAS規制・中計KPI 2度下方修正。2026年以降は投資回収フェーズに転換し、ROCE改善が中核KPIになる

次のアクション →

- 面接対策を一気に深めたい方は → AGCのES・面接対策

- 他社と比較したい方は → 信越化学工業の有報分析・三菱ケミカルグループの有報分析

- 業界全体を俯瞰したい方は → 化学業界5社の比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。