この記事を読むと: 面接で「なぜ証券業界か」「なぜ3社の中で御社か」を、純利益・ROE・中期経営計画の数値根拠つきで自分の言葉で語れるようになります。

「野村・大和・SBIは結局どこも似たような証券会社では」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、純利益は野村HD 3,407億円・SBI 1,621億円・大和 1,544億円で、ROEは野村9.99%・大和9.8%に対しSBIは12.8%と1ポイント以上の差があります。会計基準も3社でバラバラ(米国基準・日本基準・IFRS)で、同じ「証券会社」というラベルでも事業の重心はまったく違います。

| あなたの志向 | 向いている会社 |

|---|---|

| 国内最大規模で海外投資銀行業務まで経験したい | 野村HD |

| ウェルスマネジメント・資本業務提携の中核を担いたい | 大和証券G |

| テクノロジー×総合金融で多角化事業に関わりたい | SBI HD |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

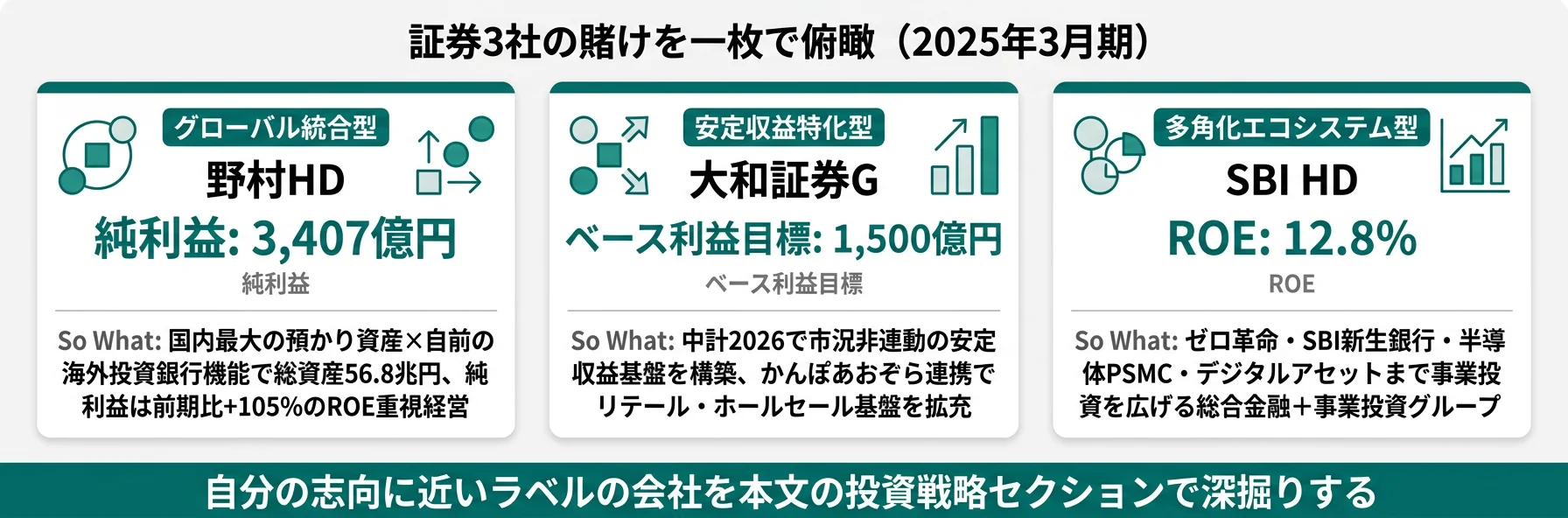

結論|3社は「3つの異なる賭け」をしている

証券業界の「賭け」とは、中期経営計画と事業ポートフォリオの重心をどこに置くかの経営判断を指します。数字で整理すると、2025年3月期の純利益は野村HD 3,407億円・SBI 1,621億円・大和 1,544億円で2.2倍の開き、総資産は56.8〜32.1兆円で1.8倍、ROEは12.8〜9.8%と3ポイント差があります。同じ「証券」ラベルでも、規模・収益性・多角化の方向性はまったく違います。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 野村HD|グローバル統合型 | 国内最大の預かり資産×自前の海外投資銀行機能でROE重視経営 |

| 大和証券G|安定収益特化型 | 中計2026でベース利益1,500億円。かんぽ・あおぞら連携で基盤拡充 |

| SBI HD|多角化エコシステム型 | ゼロ革命×SBI新生銀行×半導体PSMC×デジタルアセットの総合金融 |

主要指標サマリー

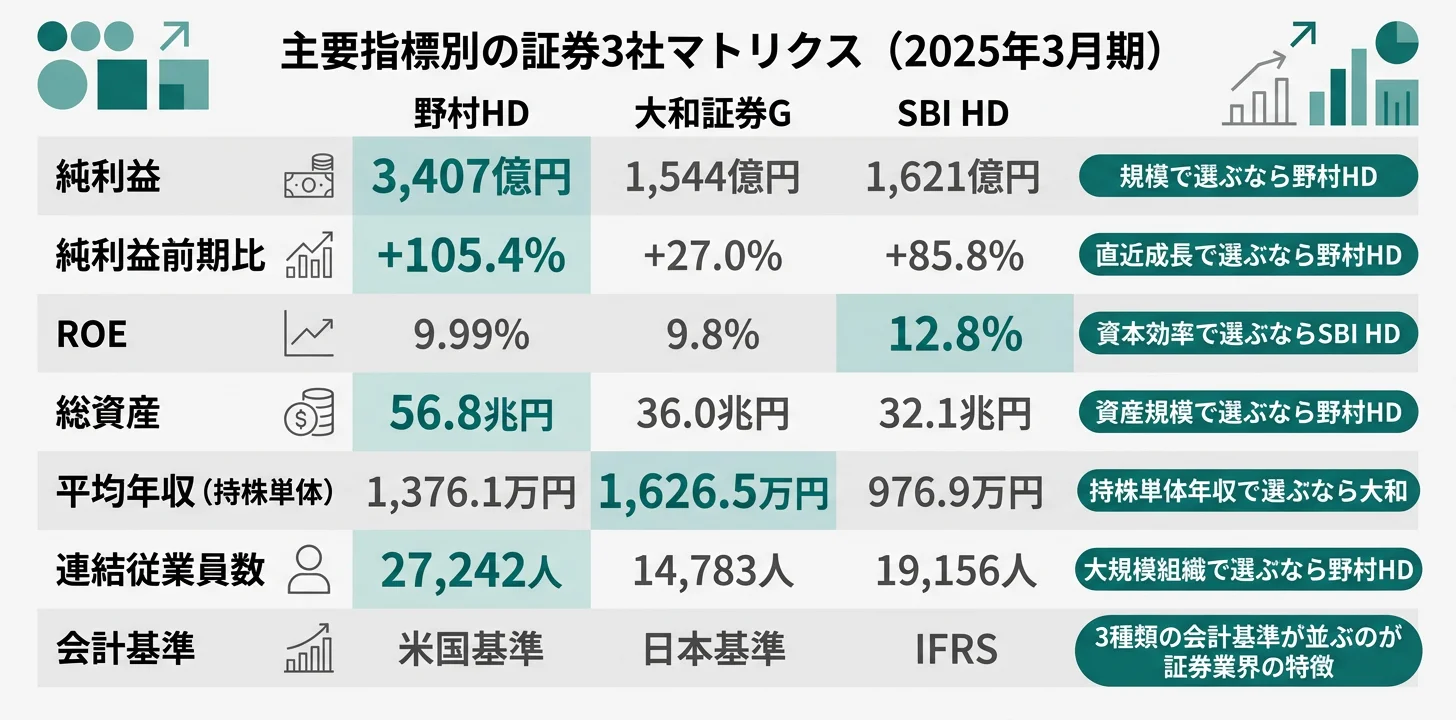

| 指標 | 野村HD | 大和証券G | SBI HD |

|---|---|---|---|

| 純利益 | 3,407億円 | 1,544億円 | 1,621億円 |

| 純利益前期比 | +105.4% | +27.0% | +85.8% |

| ROE | 9.99% | 9.8% | 12.8% |

| 総資産 | 56.8兆円 | 36.0兆円 | 32.1兆円 |

| 税引前/経常利益 | 4,720億円 | 2,247億円 | 2,823億円 |

| 連結従業員 | 27,242人 | 14,783人 | 19,156人 |

| 平均年収(持株単体) | 1,376.1万円 | 1,626.5万円 | 976.9万円 |

| 会計基準 | 米国基準 | 日本基準 | IFRS |

出典: 各社 有価証券報告書 2025年3月期

総資産56.8兆円(野村HD)と32.1兆円(SBI HD)の1.8倍差は、『証券会社の格差』ではなく、事業モデルの違いを反映した結果です。野村は米国基準で連結対象会社の運用資産・トレーディング資産を総資産に載せるため規模が大きく出ます。一方SBIはIFRSで銀行事業(SBI新生銀行)の貸出・預金残高が総資産の主因です。総資産は『どんな事業を抱えているか』の鏡として読むと、3社の違いが立体的に見えてきます。

3社を横串で見ると、規模の大小より「稼ぎ方と多角化の重心」が違うことが読み取れます。次のセクションでは、最も誤解されやすい売上高・収益の比較を会計基準の違いとあわせて整理します。

収益規模と会計基準の比較|売上高の単純比較は罠

収益規模の比較とは、各社の売上高・収益がどの範囲をカバーしているかを会計基準とあわせて整理し、「規模感の正しい読み方」を提示する分析です。結論を先に示すと、売上高・収益の数字だけ見ると野村HDが突出しているように見えるものの、これは米国基準の純収益・日本基準の営業収益・IFRSの収益という異なる会計概念を混ぜた見かけ上の差です。スケール比較で信頼できるのは純利益・ROE・総資産といった基準非依存の指標です。

収益規模と会計基準の比較(2025年3月期)

| 指標 | 野村HD | 大和証券G | SBI HD |

|---|---|---|---|

| 売上概念 | 純収益(米国基準Net Revenue) | 営業収益(日本基準) | 収益(IFRS) |

| 売上値 | 1兆8,925億円 | 6,460億円 | 1兆4,437億円 |

| 税引前/経常利益 | 4,720億円 | 2,247億円 | 2,823億円 |

| 当期純利益 | 3,407億円 | 1,544億円 | 1,621億円 |

| ROE | 9.99% | 9.8% | 12.8% |

| 会計基準 | 米国基準 | 日本基準 | IFRS |

出典: 各社 有価証券報告書 2025年3月期。会計基準は各社の財務諸表注記に基づく。

野村HDの純収益1兆8,925億円は米国基準のNet Revenue概念で、受取手数料・トレーディング損益・金利配当金収益から金利費用を控除した金額です。大和証券Gの営業収益6,460億円は日本基準の営業収益で、受入手数料・トレーディング等金融商品収益・金融収益等を含む総額です。SBI HDの収益1兆4,437億円はIFRSの収益で、手数料収入・金融収益・その他事業収益を含みます。売上概念の範囲が異なるため、1兆8,925億円 > 1兆4,437億円 > 6,460億円という順序を「規模の順序」として受け取るのは誤りです。

純利益ベースで見ると野村HD 3,407億円・SBI HD 1,621億円・大和 1,544億円で、野村がSBIの約2.1倍・大和の約2.2倍の規模です。ROEはSBI HDが12.8%と3社最高で、野村9.99%・大和9.8%を上回ります。総資産に対する純利益比率で見ると野村0.60%・大和0.43%・SBI 0.50%となり、『資産の使い方』ではSBIが野村に次ぐ効率で、これが銀行・多角化事業の収益寄与を反映しています。

面接ポイント: スケール比較の指標選びは有報リテラシーを示す機会です。『売上高では野村が最大』で止めず、『純利益とROEで見ると3社の事業特性が表れている』のように、基準の違いを踏まえた読み方を語ると証券業界への理解が伝わります。

有報の財務諸表の読み方を学びたい方は → 有価証券報告書の読み方完全ガイド

収益規模の正しい読み方を踏まえたところで、次のセクションでは3社がそれぞれどんなビジネスモデルで稼ごうとしているかを比較していきます。

ビジネスモデルの比較|3社の「フロー→ストック転換」の手法

ビジネスモデルの比較とは、各社が有報の経営方針で示す収益構造の設計と、それが実際の数字にどう表れているかを読み解く分析です。3社に共通するのは売買手数料中心のフロー型から、預かり資産・運用残高・融資残高を基盤とするストック型への転換という方向性で、結論を先に示すとアプローチは3社で根本的に異なります。

3社のビジネスモデル比較(2025年3月期)

| 項目 | 野村HD | 大和証券G | SBI HD |

|---|---|---|---|

| 中期計画 | 『Reaching for Sustainable Growth』(2030年度) | 『Passion for the Best 2026』(2024-2026) | 経営理念5項目+個別戦略 |

| ストック転換の核 | 国内最大の預かり資産×WM+AM | ベース利益1,500億円目標 | 銀行事業・融資残高+暗号資産 |

| 海外戦略 | 自前のグローバル投資銀行機能 | 提携中心(純営業収益の約85%が国内) | 東南アジア金融サービス |

| 差別化領域 | グローバルIB・M&Aアドバイザリー | かんぽ・あおぞら銀行等との資本業務提携 | 半導体PSMC・USDC・核融合・量子 |

| 主軸セグメント数 | 3部門 | 3部門+その他 | 証券・銀行・保険・AM・バイオ・半導体等 |

出典: 各社 有価証券報告書 2025年3月期 経営方針

野村HDの強みは3社中唯一の自前グローバル投資銀行機能で、ウェルスマネジメント/アセットマネジメント/グローバル・マーケッツ&投資銀行の3部門体制で国内外のクロスボーダーM&Aや株式・債券の引受けを手がけています。2025年12月に創立100周年を迎えるタイミングで新経営ビジョン『Reaching for Sustainable Growth』を2024年5月に策定しており、ROE経営指標化で資本効率の改善と収益の安定化・多様化を掲げています。

大和証券Gの戦略は『ベース利益1,500億円』という明確な安定収益目標です。中計『Passion for the Best 2026』でベース利益(ウェルスマネジメント部門+証券アセットマネジメント+不動産アセットマネジメントの経常利益合計)を1,500億円、連結経常利益2,400億円以上、連結ROE10%程度を2026年度目標に掲げています。注目すべきは資本業務提携戦略で、あおぞら銀行・かんぽ生命との連携を2024-2025年に成立させており、銀証連携・保険運用協業で事業基盤を拡充しています。

SBI HDは証券会社の枠を大きく超えた総合金融+事業投資グループとして位置づけられます。経営理念5項目(正しい倫理的価値観・金融イノベーター・新産業クリエーター・セルフエボリューション・社会的責任)のもと、証券(ゼロ革命で手数料無料化)・銀行(SBI新生銀行統合・再生)・保険・アセットマネジメント・バイオ・半導体(台湾PSMCと宮城県大衡村で工場建設)・デジタルアセット(USDC・セキュリティトークン流通市場START)・核融合・量子コンピュータと、国内外の有望ベンチャーへの投資/導入/拡散の3プロセスで事業を広げています。設備投資は935億円で3社最大の投資規模です。

証券業界の海外売上や収益構造の違いをさらに比べたい方は → 海外売上高比率ランキングで証券業界の位置を見る

3社のビジネスモデルを掴んだところで、次のセクションでは各社が有報で開示している投資先と重点戦略を個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここからは3社それぞれが2025年3月期の有報で明示している投資先と戦略を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深堀りできます。

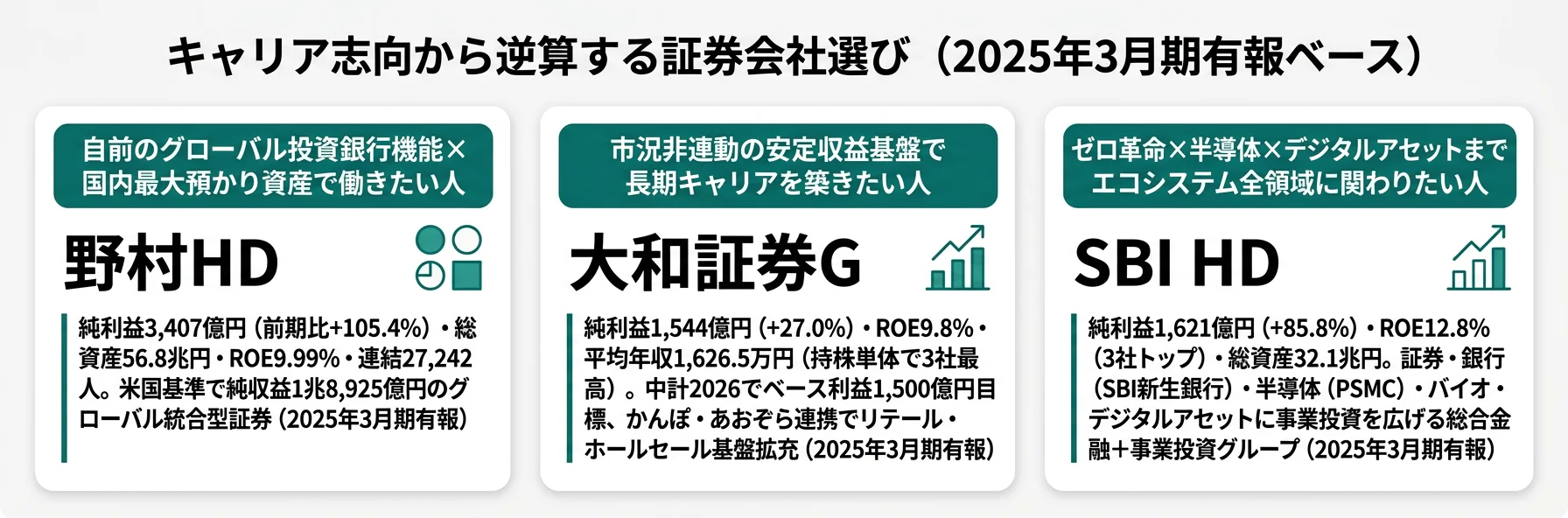

野村HD|グローバル統合型

野村HDは2024年5月策定の新経営ビジョン『Reaching for Sustainable Growth』(2030年度まで)のもと、ROEを経営指標に据えた資本効率重視の経営を掲げています。パーパス『金融資本市場の力で、世界と共に挑戦し、豊かな社会を実現する』のもと、3部門(ウェルスマネジメント/アセットマネジメント/グローバル・マーケッツ&投資銀行)で国内外の機関投資家・事業法人・個人富裕層にソリューションを提供しています。2025年3月期の純利益3,407億円は前期比+105.4%で5期間最高水準、税引前利益も4,720億円に拡大しており、日米欧の市場環境改善と自社の構造改革の成果が数字に表れています。2025年12月には創立100周年を迎え、次の100年を見据えたグループ経営基盤の再構築が経営課題に据えられています。

国内最大規模の証券グループで海外投資銀行業務・M&Aアドバイザリー等のグローバルキャリアを志向する就活生、ROE経営の現場で資本効率の改善に関わりたい就活生にとっては、3社中唯一のグローバル統合型の環境です。

大和証券G|安定収益特化型

大和証券Gは中期経営計画『Passion for the Best 2026』(2024-2026年度)で、2026年度目標として連結経常利益2,400億円以上・連結ROE10%程度・ベース利益(WM部門+証券AM+不動産AMの経常利益合計)1,500億円を掲げています。2024年度(2025年3月期)はベース利益が想定を上回るペースで増加し、連結純利益1,544億円(前期比+27.0%)を達成しました。同期の注目点は資本業務提携戦略で、あおぞら銀行・かんぽ生命などの外部企業との資本業務提携を実現し、銀証連携・保険運用協業で事業基盤を拡充しています。2025年度はWM部門のコンサルティング強化、AM部門でのかんぽ生命との協業拡大、不動産AM事業の拡大を柱に据えています。

ウェルスマネジメントで富裕層向け資産管理型コンサルを深めたい就活生、アセットマネジメントで運用の高度化に関わりたい就活生、銀証・保険資本業務提携の実行側に関わりたい就活生にとっては、市況非連動の安定収益基盤を作る現場の環境です。

SBI HD|多角化エコシステム型

SBI HDは『戦略的事業の革新者』を掲げ、証券(ゼロ革命で国内株式売買手数料無料化)・銀行(SBI新生銀行の統合・再生、第4のメガバンク構想)・保険・アセットマネジメント・バイオ・半導体・デジタルアセット・核融合・量子コンピュータなどの多角化ポートフォリオを構築しています。象徴的な投資先は半導体ファウンドリ事業で、台湾PSMCと連携して宮城県大衡村に工場を建設中です。加えて、ステーブルコインUSDC・セキュリティトークン流通市場STARTなどのデジタルアセット領域、東南アジア中心の海外金融サービス展開も進めています。設備投資は935億円で3社最大、多くがシステム開発とインフラ投資に配分されています。純利益1,621億円は前期比+85.8%、ROE 12.8%は3社最高で、多角化エコシステムの収益成長が数字に表れています。

テクノロジー×金融の組合せで新しい事業を立ち上げたい就活生、起業家精神・スピード重視の環境でチャレンジしたい就活生、金融以外の領域(半導体・バイオ・暗号資産・核融合)にも関わるキャリアを望む就活生にとっては、3社中唯一の『証券会社の枠を超えた』環境です。

3社の投資戦略を並べて見ると、「証券」というラベルの下で向かう先はグローバル統合型/安定収益特化型/多角化エコシステム型と大きく分岐していることが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で3社を比較します。

人的資本の比較|持株会社給与と連結規模の違い

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、持株会社単体の平均給与は大和証券G 1,626.5万円 > 野村HD 1,376.1万円 > SBI HD 976.9万円という順序になる一方、これは持株会社の役職員構成を反映しており、本体の証券・銀行会社の給与モデルとは異なります。連結一人当たり純利益で補正すると野村HD約1,251万円・大和証券G約1,044万円・SBI HD約846万円と別の序列になります。

年収・従業員データ一覧

| 指標 | 野村HD | 大和証券G | SBI HD |

|---|---|---|---|

| 平均年収(持株単体) | 1,376.1万円 | 1,626.5万円 | 976.9万円 |

| 平均年齢(持株単体) | 43.8歳 | 40.9歳 | 40.4歳 |

| 平均勤続年数(持株単体) | 4.4年 | 13.7年 | 5.7年 |

| 単体従業員数(持株会社) | 177人 | 616人 | 351人 |

| 連結従業員数 | 27,242人 | 14,783人 | 19,156人 |

| 一人当たり純利益(連結) | 約1,251万円 | 約1,044万円 | 約846万円 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況。一人当たり純利益は「当期純利益÷連結従業員数」で算出。

持株会社単体の平均給与では、大和証券Gが1,626.5万円で3社最高です。ただし3社ともこの数値は持株会社(616名・177名・351名)の従業員が対象で、野村證券・大和証券・SBI証券といった本体の営業社員・内勤社員・システム開発者は含まれません。特に持株会社の単体従業員数は各社で構成が異なり、野村HDは177名と最少で管理系が中心、大和証券Gは616名で大和総研との共有機能を含む可能性、SBI HDは351名と中規模で統括機能を持ちます。本体の給与モデルは有報の持株会社単体平均には反映されません。

平均勤続年数では大和証券Gの13.7年が突出して長く、野村HD 4.4年・SBI HD 5.7年を大きく上回ります。これは持株会社の単体構成(グループ会社兼務の有無・定年後再雇用制度の運用)の違いを反映したものです。本体の証券会社の勤続年数とは概念が異なるため、面接で勤続年数を語るときは持株会社単体であることを踏まえた上で、本体の離職率や育成制度を採用情報で補足するのが実用的です。

一人当たり純利益(連結)で見ると野村HD 約1,251万円・大和証券G 約1,044万円・SBI HD 約846万円となり、「少数精鋭度」の観点では野村が3社最上位です。SBIは銀行・半導体・バイオ等の非証券事業の従業員を連結19,156名に含むため、証券専業の野村・大和と同じ基準で評価すべきではない点に注意が必要です。

就活ポイント: 証券業界の年収を語るときは「持株会社単体の平均給与」と「本体の給与モデル」を区別して語ると正確性が伝わります。特に野村證券・大和証券・SBI証券の本体は業績連動賞与の比重が大きく、市況によって個人年収が大きく上下します。面接では持株会社の平均値ではなく、中計目標のROEやベース利益から逆算した『この会社で自分がどう稼ぐか』を語ると差別化できます。

人的資本の切り口まで揃ったところで、次のセクションでは自分がどの証券会社と相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合う証券会社を見極める

キャリアマッチとは、各社の投資戦略・ビジネスモデルと自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を示すと、志向は大きく「国内最大×海外投資銀行志向」「安定収益×WM/AM深掘り志向」「テクノロジー×多角化志向」の3つに分かれ、それぞれに合う会社と合わない会社が明確に分岐します。

国内最大×海外IB志向の人

- 3社中唯一の自前グローバル投資銀行機能でクロスボーダーM&Aを経験したい → 野村HDの海外戦略を個社記事で読む

- ROE経営指標の現場で資本効率改善に関わりたい

- 2025年12月の創立100周年に合わせた組織変革の当事者になりたい

- 米国基準の財務・資本政策を扱う業務を志向する

国内最大×海外IBが合わない人

- 安定収益基盤の中で専門性を深めたい → 大和証券GのWM・AM戦略を個社記事で読む

- テクノロジー×金融の新規事業に関わりたい → SBI HDのエコシステム戦略を個社記事で読む

- 市況変動の大きい海外投資銀行業務より、資産管理型ビジネスで顧客と長く向き合いたい

- グローバル業務より国内の資本業務提携や新規事業の立ち上げに興味がある

志向軸から逆算する証券会社選び

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| グローバル投資銀行・M&A | 野村HD | 3社中唯一の自前グローバルIB機能。純利益3,407億円で規模最大 |

| ウェルスマネジメント深掘り | 野村HD・大和証券G | 野村は国内最大の預かり資産、大和はベース利益1,500億円の柱 |

| 資本業務提携の実行 | 大和証券G | あおぞら銀行・かんぽ生命との提携を2024-2025年に実現 |

| テクノロジー×金融 | SBI HD | 設備投資935億円で3社最大。ゼロ革命・USDC・半導体PSMC |

| 起業家精神・スピード | SBI HD | 経営理念5項目に「起業家精神・スピード重視」を明示 |

| 安定収益・長期勤続 | 大和証券G | 持株会社の平均勤続13.7年。ベース利益1,500億円目標 |

| 多角化事業(金融以外) | SBI HD | 半導体・バイオ・暗号資産・核融合まで事業領域が広い |

平均給与では大和証券G(1,626.5万円)が野村HD(1,376.1万円)を上回ります。ただし、これは持株会社単体の構成差を反映した結果です。野村HDの単体従業員177名は管理系中心で、大和証券Gの単体616名は大和総研等の兼務機能を含みます。本体(野村證券・大和証券)の給与モデルは業績連動の比重が大きく、市況によって変動幅が広いのが特徴です。『持株会社の平均給与が高い会社=働き手の年収が高い会社』ではない点を理解した上で、本体の採用情報と中計のROE目標から逆算して語るのが実用的です。

面接での有報活用例

野村HDの面接 ── 「なぜ他の証券会社ではなく野村か」と聞かれたとき

「有価証券報告書を3社で比較し、野村HDの2025年3月期純利益3,407億円(前期比+105.4%)が3社最大で、総資産56.8兆円のグローバル統合型である点に注目しました。3社中唯一の自前グローバル投資銀行機能を持ち、新経営ビジョン『Reaching for Sustainable Growth』でROE経営指標化を掲げる中、2025年12月の創立100周年に向けた組織変革のタイミングで入社し、クロスボーダーM&Aや海外投資銀行業務を通じて資本効率の改善に貢献したいと考えています。」

大和証券Gの面接 ── 「なぜ大和か」と聞かれたとき

「御社の2025年3月期の有報で注目したのは、中期経営計画『Passion for the Best 2026』で掲げるベース利益1,500億円目標と、あおぞら銀行・かんぽ生命との資本業務提携です。市況に左右されにくい安定収益基盤を作るという戦略は3社の中で最も明確で、2024年度(2025年3月期)純利益1,544億円(前期比+27.0%)と堅実に積み上げた実績があります。ウェルスマネジメント部門で富裕層向けコンサルティングを深掘りし、かんぽ生命との運用協業のような資本業務提携の現場に携わりたいと考えています。」

SBI HDの面接 ── 「なぜSBIか、証券会社ではなく総合金融グループなのか」と聞かれたとき

「御社の2025年3月期の有報は、『SBIはもはや証券会社の枠を超えた』という読み取りに尽きます。ROE 12.8%は3社最高で、ゼロ革命の手数料無料化で顧客基盤を広げながら、SBI新生銀行・半導体PSMC・ステーブルコインUSDC・デジタルアセット流通市場STARTと、金融×テクノロジーの多角化エコシステムを構築しています。設備投資935億円は3社最大で、経営理念5項目の『金融イノベーター』『新産業クリエーター』が数字で裏付けられていると感じました。起業家精神・スピードを重視する環境で、テクノロジー×総合金融の新事業立ち上げに関わりたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

リスクの比較|3社の有報が語る「注意点」

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。証券業界は3社に共通する市況リスクと、ビジネスモデルの違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策(ERMフレームワーク・資本政策・多角化など)まで踏み込むと深みが出ます。

市況変動リスクは株価・金利・為替・地政学情勢の不確実性で、3社共通のトップリスクです。野村HDの有報は2024年秋以降の米FRBによる利下げ開始、2025年1月のトランプ大統領就任以降の関税発動による株価急落局面、日銀の政策金利2024年7月0.25%→2025年1月0.50%への引上げなどを経営環境で詳述しており、米国・中国・欧州・日本各地域でボラティリティが高い市況が2025年度以降も続く前提です。大和証券Gはグローバル・マーケッツ&投資銀行部門の経常利益が市況で大きく変動する構造を抱え、SBI HDはトレーディング・デジタルアセット・半導体市況への感応度が高い事業構造です。証券業界のキャリアは市況サイクルの上下と長く向き合う性格を持ちます。

ネット証券との競争と手数料ゼロ化は、対面営業中心の野村・大和にとって構造的な逆風です。SBI HDが2023年10月に開始したゼロ革命(国内株式売買手数料無料化)は業界全体のトレンドを加速させ、対面証券はアドバイス力・コンサルティング品質での差別化を迫られています。野村HDの有報ではウェルスマネジメントへの収益構造転換がこの競争への対処策と位置づけられ、大和証券Gも中計2026でWM部門改称(旧リテール部門)と富裕層向けサービス強化を掲げています。SBI HDは手数料逸失を銀行・保険・AM・半導体等の多角化収益で補う戦略で、証券を「顧客との入口」として位置づけています。

海外事業・地政学リスクは特に自前のグローバル投資銀行機能を持つ野村HDで大きな論点です。有報ではリーマン・ブラザーズ欧州部門買収(2008年)後のコンプライアンス・リスク管理の継続課題を想定リスクとして記載し、米中対立・ウクライナ・中東情勢への対応を重要課題に据えています。大和証券Gは純営業収益の約85%が国内のため地政学の直接影響は野村より限定的で、資本業務提携を通じた海外拠点拡大の途上でリスク分散を図る戦略です。SBI HDは東南アジア中心の海外金融サービスで、為替・政治リスクを東南アジア市場への分散で緩和しています。

多角化・急拡大リスクとキーパーソン依存はSBI HDの固有リスクです。SBI HDは金融・半導体・バイオ・デジタルアセット・核融合まで事業領域を広げており、有報では多角化に伴う統合コストと、代表取締役北尾吉孝のリーダーシップに事業成長が依存する点を明記しています。半導体ファウンドリPSMCとの合弁事業は、初期投資に見合う収益を将来計上できない可能性も併記されています。インターネットビジネスに関するリスク(システム障害・不正アクセス・新技術対応遅れ)も同社固有のリスクとして記載されており、テクノロジー依存度の高さが反転するシナリオを想定しています。

資本業務提携の実行リスクは大和証券Gの固有課題です。中計『Passion for the Best 2026』のベース利益1,500億円目標達成には、あおぞら銀行・かんぽ生命などの戦略的提携から想定した収益貢献が必要です。提携先との統合・協業が計画通り進まない場合、ベース利益目標の下方修正や中計見直しのリスクがあります。加えて、提携先の業績悪化や経営方針変更によるのれん減損・投資有価証券評価損の可能性も抱えます。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: 野村のROE経営指標化でリスクベースの資本管理、SBIの多角化による特定市況依存の低減、大和の資本業務提携の多様化)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて3社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

野村HD・大和証券G・SBI HDは、同じ「証券会社」というカテゴリーでありながら、純利益は1,544〜3,407億円で2.2倍の開き、ROEは9.8〜12.8%で3ポイント差、会計基準は米国基準・日本基準・IFRSとバラバラで、事業ポートフォリオの重心も国内最大×グローバルIB/安定収益×資本業務提携/ゼロ革命×半導体まで広がるエコシステムとまったく違います。就活において重要なのは「どの会社が良いか」ではなく、「自分はどの会社の賭けに共感するか」です。

この記事のポイント3選

- 会計基準が3社で異なるため売上高の単純比較は誤り。比較は純利益(1,544〜3,407億円)・ROE(9.8〜12.8%)・総資産(32.1〜56.8兆円)など基準非依存の指標で実施する

- 野村HDは純利益3,407億円・総資産56.8兆円のグローバル統合型、大和証券Gはベース利益1,500億円目標の安定収益特化型、SBI HDはROE12.8%の多角化エコシステム型で賭け方がまったく違う

- SBI HDは既に証券会社の枠を超えた総合金融+事業投資グループで、半導体PSMC・USDC・核融合まで事業領域が広がる3社中唯一の選択肢

次のアクション

- 国内最大規模の証券グループを深く理解したい方は → 野村HDの有報分析でグローバル統合戦略を読む

- 安定収益特化型の中身を掘りたい方は → 大和証券Gの有報分析でベース利益戦略と資本業務提携を読む

- テクノロジー×多角化の実態を知りたい方は → SBI HDの有報分析でエコシステム戦略と半導体参入を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。野村HDは米国基準、大和証券Gは日本基準、SBI HDはIFRSで会計基準が異なるため、売上高・収益の単純比較には注意が必要です。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。