ベネッセを「進研ゼミとこどもちゃれんじの教育会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、2024年3月期は連結売上4,108億円・営業利益202億円・純利益64億円・ROE4.1%、国内教育が前期比△71億円減収する一方で介護・保育が+67億円増収・+28億円増益、設備投資229.54億円のうち介護105億円(45.7%)が国内教育97億円(42.1%)を上回る逆転、2024年MBOによる上場廃止という事業構造の大転換が読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

ベネッセホールディングス(9783)は、進研ゼミ・こどもちゃれんじ・進研模試の通信教育、ベネッセスタイルケアの高齢者向けホーム、留学支援・社会人オンライン教育を束ねる連結売上4,108億円・連結従業員17,082名の教育・介護コングロマリットです。リクルートホールディングスが「Indeedを擁するグローバルHRテック」、パーソルホールディングスが「5SBU体制の人材サービス専業」だとすれば、ベネッセは「教育×介護×新領域(大学・社会人)」の3領域を持つ社会インフラ運営型で、親世代が「進研ゼミの会社」と思っているイメージは事業の半分しか捉えていません。

この記事のデータはベネッセホールディングスの有価証券報告書(2024年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ベネッセホールディングス 有価証券報告書 2024年3月期 主要な経営指標等の推移・セグメント情報

ベネッセホールディングスのビジネスの実態|何で稼いでいるのか

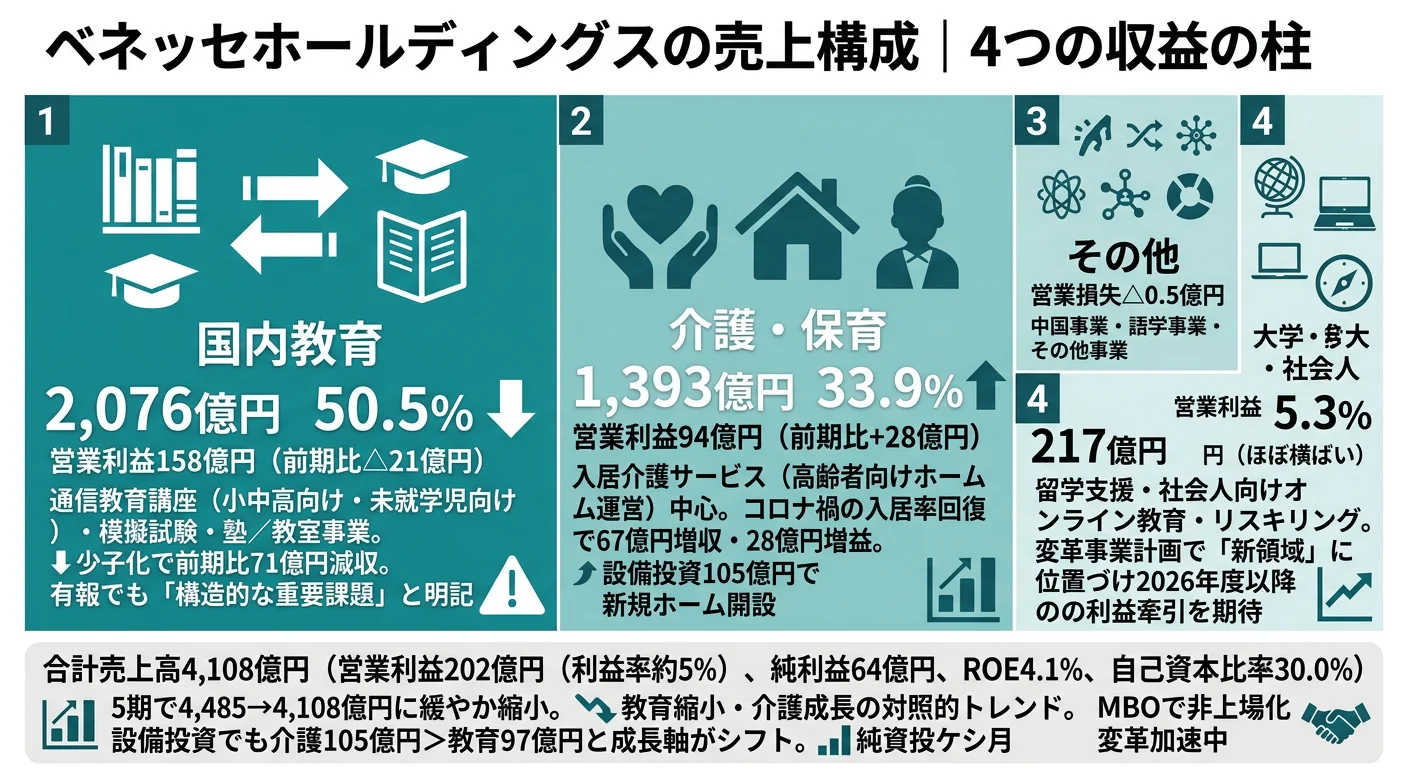

結論を先に示すと、ベネッセは4セグメント体制(国内教育/介護・保育/大学・社会人/その他)で、外部売上は国内教育50.5%・介護・保育33.9%・その他10.2%・大学・社会人5.3%と国内教育が量的トップですが、セグメント利益(その他除く合計263億円)は国内教育60.3%・介護35.9%・大学3.8%で利益主軸も国内教育が握ります。一方、当期の前期比は国内教育△71億円・△21億円減で縮小、介護+67億円・+28億円増で利益エンジンが入れ替わりつつあります。「ベネッセ=進研ゼミの会社」というイメージは、有報を開いた瞬間に修正を迫られます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 構成比 | セグメント利益 | 利益シェア(その他除く) | 前期比(売上・利益) |

|---|---|---|---|---|---|

| 国内教育 | 2,076.51億円 | 50.5% | 158.89億円 | 60.3% | △70.68億円・△21.46億円 |

| 介護・保育 | 1,393.48億円 | 33.9% | 94.66億円 | 35.9% | +66.61億円・+28.15億円 |

| その他 | 420.25億円 | 10.2% | △0.51億円 | — | △24.26億円・△0.91億円 |

| 大学・社会人 | 217.89億円 | 5.3% | 10.05億円 | 3.8% | +17.72億円・△0.09億円 |

出典: ベネッセホールディングス 有価証券報告書 2024年3月期 セグメント情報(外部顧客への売上高・セグメント利益)

pie title セグメント別外部売上構成(2024年3月期)

"国内教育" : 50.5

"介護・保育" : 33.9

"その他" : 10.2

"大学・社会人" : 5.3

外部売上では国内教育50.5%+介護・保育33.9%で全体の84.4%を稼ぎ、利益でも国内教育60.3%+介護35.9%でセグメント利益の96.2%を分担する『2大エンジン』構造です。一方、その他(海外こどもちゃれんじ・通販・出版)は売上420億円ありながら営業損失△0.51億円で、変革事業計画の中で再編対象となるセグメントです。「進研ゼミと模試で稼ぐ会社」という従来モデルから、「介護事業が利益エンジンとして急速に存在感を増す」フェーズに移行している点が、当期セグメントデータの最重要メッセージです。

5期の業績推移を見ると、外部売上は2020年3月期4,485.77億円→2021年4,275.31億円→2022年4,319.43億円→2023年4,118.76億円→2024年4,108.15億円と緩やかな縮小、純利益は62.89億円→31.22億円→10.64億円→113.53億円→64.42億円と振れ幅が大きく、ROEは3.7%→1.8%→0.7%→7.5%→4.1%と低い水準で推移しました。自己資本比率は30.0%(前期28.5%)で介護事業の不動産取得に伴う有利子負債活用が背景にあります。

ここからは利益貢献の大きい3セグメントを深掘りします。

国内教育事業|利益主軸だが少子化逆風で縮小転換期

国内教育事業は外部売上2,076.51億円・前期比△70.68億円、セグメント利益158.89億円・前期比△21.46億円で連結売上の50.5%・セグメント利益(その他除く)の60.3%を稼ぐ利益主軸です。事業内訳は『進研ゼミ』を中心とした小学生〜高校生対象の通信教育、『こどもちゃれんじ』の幼児教育、『進研模試』など学校向け教育事業、塾・教室事業の4本柱です。設備投資96.73億円は『顧客向けサービス提供用システム』中心で、当期R&D費は9.14億円(進研ゼミ・こどもちゃれんじ事業における事業調査・顧客アンケート・教材研究)と有報に記載されます。有報の経営戦略では『従来の事業運営の延長では、収益性低下は免れないとの認識のもと、2025年度を転換点とした、短中期・長期の時間軸で、これまでの既存組織の枠を超えたコア教育事業領域全体での変革活動をやりきることで、安定収益化を実現していきます』と明示されており、事業モデル変革の中心セグメントです。新卒の通信教育プロデュース・教材編集・教育営業を志す人の主戦場で、同時に少子化による構造的縮小と向き合うキャリアになります。

介護・保育事業|利益エンジン化が進行する第2の柱

介護・保育事業は外部売上1,393.48億円・前期比+66.61億円、セグメント利益94.66億円・前期比+28.15億円で当期最大の利益伸長セグメントです。事業内訳は入居介護サービス事業(高齢者向けホーム及び住宅運営・ベネッセスタイルケア中核)、在宅介護サービス事業、介護研修事業、看護師・介護職の人材紹介事業(ベネッセMCM等)、保育園・学童運営事業の5系統。設備投資は105.00億円で全セグメント中最大、用途は『高齢者向けホームにおけるリース資産の取得』と有報に明記されており、新規ホーム開設のためのフィジカル拠点拡大に投じられています。有報の経営戦略では『新型コロナウイルス感染症の5類移行という環境変化を捉え、介護施設入居意向の回復を促す施策と営業力・マネジメントの強化により入居率を回復するとともに、対象エリアの新たな拡大を図り、安定成長軌道に乗せていきます』と明記。新卒の高齢者向けホーム運営・ホーム長候補・在宅介護営業・介護人材紹介に関わりたい人の主戦場です。

大学・社会人事業|変革事業計画の『新領域』として育成中

大学・社会人事業は外部売上217.89億円・前期比+17.72億円、セグメント利益10.05億円・前期比ほぼ横ばいで、変革事業計画の『新領域』として位置づけられたセグメントです。事業内訳は留学支援サービス、社会人向けオンライン教育プラットフォーム(スタディーハッカー等)、大学支援(進研アド)、キャリア形成支援サービス(ベネッセi-キャリア)、人材紹介(Waris等)。連結子会社の進研アド・ベネッセi-キャリア・スタディーハッカー・Waris等が中核子会社として有報に記載されます。設備投資5.31億円は『顧客向けサービス提供用システム』、R&D費0.37億円は各種事業調査。有報の経営戦略では『2026年度以降の利益成長牽引に向けた戦略投資と売上成長』『新領域では、2025年度において2022年度の2倍の売上高への成長を目指します』と中期目標が明示。リスキリング需要の拡大が追い風で、新卒の社会人向けオンライン教育プロデュース・大学広報支援・転職プラットフォーム企画を志す人の主戦場です。

規模縮小と利益エンジン交代はトレードオフ。連結売上は5期で4,485億円→4,108億円へ縮小し、ROEも3.7%→1.8%→0.7%→7.5%→4.1%と低水準で推移していますが、これは介護成長と新領域への戦略投資によるポートフォリオ転換期の数字でもあります。「縮小傾向」だけを根拠に他社志望を選ぶと、設備投資229.54億円のうち介護に105億円(45.7%)を集中投下し利益エンジンを入れ替えている事実を見落とします。一方、「教育の老舗だから安定」というイメージで志望すると、実際の配属が国内教育の事業モデル変革現場や介護現場の運営拡大フェーズで、自身の想像と大きく異なる体感になる可能性が高いです。安定したストック型企業の利益曲線とは性格が違うと理解した上で、自分が利益エンジン交代と組織変革の当事者になりたいのかを早めに整理しておく必要があります。

では、この『国内教育60.3%+介護35.9%』の利益構造と、設備投資の介護シフトは、ベネッセが次の数年で何に賭けることで再構築されていくのか。続く章で投資の中身を見ていきます。

ベネッセホールディングスは何に賭けているのか|投資と研究開発の方向性

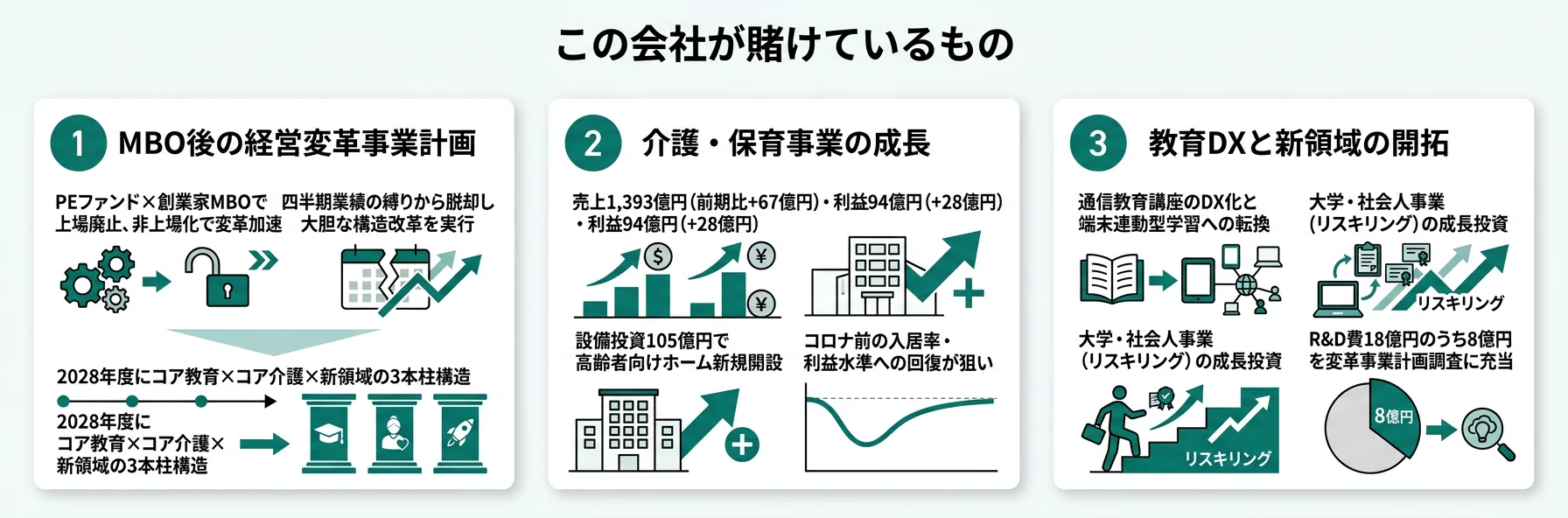

設備投資・事業投資とは、企業が『未来の何に資金を投じているか』を示す情報です。ベネッセの場合は設備投資総額22,954百万円(セグメント別では介護105.00億円・国内教育96.73億円・その他19.75億円・大学・社会人5.31億円・全社3.06億円)、研究開発費18.77億円(うち全社8.00億円が変革事業計画調査)、2023年5月公表『変革事業計画』のフェーズ2(2023〜2025年度)、2025年度経営目標(営業利益320億円以上・ROE10%以上・新領域は2022年度比2倍売上)、2024年MBOによる上場廃止を併読すると、何に賭けているかが立体的に見えます(投資セクションの読み方ガイド)。経営方針『「人」を軸とした社会課題の解決に圧倒的に取り組み、グループパーパスの実現を追求する』は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2024年3月期) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| 介護・保育事業の安定成長軌道化 | 介護外部売上1,393.48億円(+66.61億円)・利益94.66億円(+28.15億円・前年比+42.3%)/設備投資105.00億円(全社の45.7%)・高齢者向けホーム取得 | 中期(2023〜2025年度フェーズ2) | 連結売上の33.9%・セグメント利益(その他除く)の35.9% |

| MBOによる中長期経営戦略の機動的実行 | 公開買付2024年1月30日〜3月4日/2024年4月29日臨時株主総会で株式併合決議/EQT×創業家 | 中長期(2028年度3本柱利益構造) | 2025年度目標 営業利益320億円以上・ROE10%以上(当期実績202億円・4.1%) |

| コア教育の事業モデル変革と新領域への成長投資 | 国内教育設備投資96.73億円(顧客向けサービス提供用システム)+大学・社会人5.31億円/R&D総額18.77億円(うち全社8.00億円が変革事業計画調査) | 短中期(2023〜2025年度)+長期(2026年度以降) | 国内教育207,651百万円・大学・社会人21,789百万円(連結比合計55.8%)、新領域は2025年度に2022年度比2倍売上目標 |

出典: ベネッセホールディングス 有価証券報告書 2024年3月期 経営方針・セグメント情報・設備投資等の概要・研究開発活動

賭け1: 介護・保育事業の安定成長軌道化

ベネッセ最大の賭けは、介護・保育事業を『コア介護』として安定成長軌道に乗せ、利益エンジン化することです。当期は外部売上1,326.87億円→1,393.48億円(+66.61億円)、セグメント利益66.51億円→94.66億円(+28.15億円・前年比+42.3%)へ拡大しました。設備投資105.00億円は全セグメント中最大で、用途は『高齢者向けホームにおけるリース資産の取得』と有報に明記されており、新規ホーム開設のための物理拠点拡大に資金が集中しています。経営戦略では『新型コロナウイルス感染症の5類移行という環境変化を捉え、介護施設入居意向の回復を促す施策と営業力・マネジメントの強化により入居率を回復するとともに、対象エリアの新たな拡大を図り、安定成長軌道に乗せていきます』と明記され、コロナ禍で落ち込んだ入居率の回復が利益急伸の主因であることが読み取れます。コア介護領域はベネッセスタイルケア・ベネッセシニアサポートが担い、ベネッセMCM・ハートメディカルケア・ベネッセパレットの介護周辺事業は新領域に含まれる構造です。

介護現場運営・新規開設志向での行動 → 「高齢者向けホーム新規開設のエリア戦略と、介護人材確保のための処遇制度・育成プログラムの具体策」を逆質問のテーマにできます。人材サービス業界全体の俯瞰と読み合わせると、介護人材市場の構造が立体的に理解できます。

賭け2: MBOによる中長期経営戦略の機動的実行

ベネッセは2023年5月、創業家とスウェーデンに本社を置くPEファンドEQTからのMBO(マネジメント・バイアウト)提案を受け、公開買付け(2024年1月30日〜3月4日)に賛同、同年4月29日の臨時株主総会で株式併合・定款一部変更を決議しました。有報の経営方針には『今後も大きな変化が予測される事業環境下において、変革事業計画の成功確度と実現スピードを高めるうえで、グループ内だけなく外部の経営資源を活用することや、非上場化により中長期的な経営戦略を迅速に実行していくことが有益と考え』『今後は機動的かつ大胆な経営施策の実行が可能となるため、EQTのノウハウ、ネットワークを活用し、事業シナジーの創出に取り組み、変革事業計画の達成に努めていきます』と明記されています。中期目標は2025年度に営業利益320億円以上・ROE10%以上(当期実績202億円・4.1%)、2028年度に『コア教育・コア介護・新領域』の3本柱利益構造の実現。CXO体制(CSO/CFO/CHRO/CLRO/CDXO/CCO)の再構築・コーポレート機能のシェアード化・最新AI技術活用による自動化も並走します。

事業変革・PEファンドガバナンス志向での行動 → 「EQTのノウハウ・ネットワークを活用した事業シナジー創出の具体的な取り組み(海外事業のテコ入れ・新領域への投資加速・コーポレート効率化等)」を逆質問のテーマにできます。有報のM&A情報の読み方で、MBO・株式公開買付けの構造を押さえておくと、面接で減損リスクと併せた質問ができます。

賭け3: コア教育の事業モデル変革と新領域への成長投資

コア教育(校外学習・学校向け教育・こどもちゃれんじ・生活関連)は『従来の事業運営の延長では、収益性低下は免れない』と有報で率直に認めた上で、短中期(2023〜2025年度)に『商品価値・営業手法の再設計』『コスト構造改革(国内教育全体を俯瞰した固定費構造の見直し・削減)』、長期(2026年度以降)に『2025年度のNextGIGA構想を契機とするDX化進展を見据えた事業モデル変革』を進める計画です。研究開発費18.77億円のうち国内教育914百万円(進研ゼミ・こどもちゃれんじ事業の各種事業調査・顧客アンケート調査・教材研究)、全社費用800百万円(変革事業計画の策定・実行における各種事業調査)が中核で、研究開発予算を経営変革そのものに振り向ける構造です。新領域(大学・社会人事業・介護周辺事業・海外事業)は『2026年度以降の利益成長牽引に向けた戦略投資と売上成長』を担い、2025年度に2022年度比2倍の売上高への成長を目指します。新卒の通信教育DX企画・教材開発・社会人向けオンライン教育プロデュース・コーポレート変革に関わりたい人の主戦場です。

教育DX・新領域立ち上げ志向での行動 → 「NextGIGA構想を契機とした通信教育の事業モデル変革と、新領域(大学・社会人事業)で2025年度2022年度比2倍売上を実現するための具体的な施策・若手社員の役割」を逆質問のテーマにできます。KADOKAWAの有報分析と読み合わせると、N高・S高・ZEN大学を含む教育・EdTech領域の競合構造が立体的に見えます。

ただし、変革フェーズの戦略には裏側のリスクも必ず存在します。次章ではベネッセ自身が有報で開示しているリスクを見ていきます。

ベネッセホールディングスが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が『経営上の脅威』として認識している項目を有報に開示するセクションです。ベネッセは情報セキュリティ/情報システム・ネットワーク/人材確保/自然災害/パンデミック/海外事業/調達・製作/商品安全・場の安全/子会社業績悪化の9カテゴリでリスクを列挙しています。その中から就活生のキャリア選択に直結する4つを抽出します。

リスク1: 情報セキュリティ・個人情報漏洩のリスク|2014年事故の教訓

有報の事業等のリスク(1)には『2014年に発生した当社グループにおける顧客個人情報の漏えい事故を踏まえ、事故の再発防止策を徹底して講じ、以降も対策の強化に努めています』『デジタル技術の浸透や発展、情報セキュリティシステムへの攻撃の高度化かつ巧妙化により、当社グループの対策が十分に機能せず外部からのサイバー攻撃を防止できなかった場合や、従業員又は業務委託先の故意又は過失等によって、新たな漏えい事故やサービス停止が発生した場合には、当社グループの信用やブランド価値が毀損され、当社グループの業績及び財務状況に影響を与える可能性があります』と明記されています。国内教育事業は『進研ゼミ』『こどもちゃれんじ』『進研模試』を通じて未成年(幼児〜高校生)の個人情報を大量に保有する事業構造で、対策として『標的型メール、ランサムウェア、不正アクセス等の外部からのサイバー攻撃による情報漏えいやサービス停止の防止、内部者による不適切利用・情報漏えい防止の徹底、パブリッククラウドを利用する場合のサービス選定・運用等に関するルールの遵守の徹底、テレワークに対応したセキュリティ環境の構築、認証・監視の強化等』が講じられています。新卒のIT・情報セキュリティ・コンプライアンス志望者の主戦場で、配属次第で2014年事故の教訓を引き継ぐ運用負荷と向き合うことになります。

リスク2: 介護人材の確保・定着の困難さ|賭け1の前提条件

有報の事業等のリスク(3)には『介護・保育事業の継続的な成長の実現、及び安定したサービス提供のためには、介護・保育スタッフの充分な確保と定着が重要な問題であると考えています。特に介護事業では、介護スタッフの専門性を高める施策、DX化による業務支援、人材の職能や経験、スキルに応じた評価を反映した処遇制度の充実を図ることで、優れた人材が当社グループで活躍できる環境を整備し、人材の確保に努めています』『人材採用競争の激化、労働市場の状況変化等により優秀な人材の確保に不十分な状況が生じる場合、社内人材の育成が奏功しない場合や雇用継続に支障をきたす場合には、当社グループの業績及び財務状況に影響を与える可能性があります』と明記されています。賭け1(介護・保育事業の安定成長軌道化)を実行する前提条件で、新規ホーム開設ペース(設備投資105億円)を支える介護人材確保が崩れると、介護事業の利益伸長が止まるリスクと表裏一体です。新卒のホーム長候補・介護人材紹介(ベネッセMCM)に関わりたい人にとっては、業界全体の構造課題に向き合うキャリアになります。

リスク3: 少子化による国内教育事業の構造的縮小

有報の経営方針(2)には『「人」を軸とした企業グループとして日本における人口動態変化に注目しますと、特に顕著な変化として、少子化の進展、働く期間の延伸、高齢化率の上昇が挙げられます。教育事業を行う当社グループにとって、少子化は、持続的な成長を考えるうえでの重要課題であり、一人ひとりの、あるいは社会全体の課題そのものを掘り下げ、深掘りされた課題に対する市場創造というチャレンジを行っていかなければならない』と明記されています。国内教育事業の外部売上は前期2,147.19億円→当期2,076.51億円(△70.68億円)、セグメント利益は180.35億円→158.89億円(△21.46億円)で、少子化の構造的影響が数字に明確に表れました。短中期施策として『商品価値・営業手法の再設計』『コスト構造改革』、長期施策として『NextGIGA構想を契機とするDX化進展を見据えた事業モデル変革』が示されていますが、人口動態の構造的逆風そのものを消すことはできません。新卒の進研ゼミ・こどもちゃれんじ・進研模試・塾教室事業に関わる場合、配属後は事業縮小と組織再編の渦中で価値を出すキャリアになります。

リスク4: 子会社業績悪化・のれん減損とMBO後の情報開示縮小

有報の事業等のリスク(9)には『連結財務諸表におけるのれんを含む無形固定資産や当社財務諸表における関係会社株式は、今後も増加する可能性があります。しかしながら、当社及び当社グループの収益性が著しく低下した場合には、連結財務諸表においては当社及び当社グループの保有する土地・建物・のれん等について、その帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として計上することが必要となります』と明記されています。当期末ののれん残高は国内教育4,558百万円+介護・保育3,979百万円+大学・社会人1,174百万円+その他82百万円の合計9,793百万円で、特に『連結子会社㈱ハートメディカルケアを取得したことに伴うのれん(当連結会計年度末残高1,975百万円)について、当期において減損損失を計上していないものの、減損の兆候を識別しております』と具体的なリスク兆候が記載されています。さらにMBOによる上場廃止後は有報レベルの詳細な情報開示が行われない可能性があり、就活生にとっては企業研究の材料が限定されるリスクがあります。新卒の財務・M&A・コーポレート志向者は、配属後にPMI(経営統合プロセス)とのれん減損兆候の継続モニタリングに関わる可能性があります。

リスクの活用 → リスクを『ネガティブ情報』として避けるのではなく、面接で『情報セキュリティ・介護人材・少子化・のれん減損/MBO後の不透明性の4つを受け入れた上でなぜベネッセを志望するのか』を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ベネッセがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたベネッセの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するベネッセの特徴 | 詳しく見る |

|---|---|---|

| 介護現場運営・高齢者向けホーム拡大志向 | 介護外部売上1,393億円・利益+28億円/設備投資105億円が全社最大 | → 本記事の賭け1 |

| 事業変革・PEファンドガバナンス志向 | EQT×創業家MBO・上場廃止/2028年度3本柱利益構造目標 | → 本記事の賭け2 |

| 教育DX・リスキリング新領域立ち上げ志向 | R&D全社費用8億円が変革事業計画調査/新領域2倍売上目標 | → 本記事の賭け3 |

| 安定志向・長期勤続志向 | 持株会社平均勤続15.0年・連結売上は5期で4,485→4,108億円縮小 | → 本記事のリスク3 |

合いそうな人

- 教育×介護という社会インフラを大規模に運営する事業変革に当事者として関わりたい人

- 介護現場の運営拡大・高齢者向けホーム新規開設に携わりたい人(設備投資105億円が集中)

- PEファンド(EQT)のガバナンス下で短期業績の縛りを外した構造改革を経験したい人

- コア教育の事業モデル変革・教育DX(NextGIGA構想等)に専門人材として関わりたい人

- 新領域(大学・社会人事業・リスキリング)の立ち上げに関わりたい人

合わないかもしれない人

- 急成長企業で働きたい人(連結売上は5期で4,485→4,108億円に緩やか縮小) → リクルートホールディングスの有報分析

- 高い利益率の企業を求める人(連結営業利益率4.9%・ROE4.1%) → パーソルホールディングスの有報分析

- 上場企業の情報開示水準を重視する人(MBOで上場廃止・今後の開示は限定的) → KADOKAWAの有報分析

- 単一事業を10年以上深掘りしたい人(変革事業計画でポートフォリオ転換が継続)

- 資源・素材・グローバル製造業など『有形のスケール』で稼ぐ事業に関わりたい人

従業員データ

ベネッセの従業員データも判断材料になります。連結従業員数は17,082人、持株会社(ベネッセホールディングス)単体は68人で、差17,014人がベネッセコーポレーション・ベネッセスタイルケア・進研アド・ベネッセi-キャリア・スタディーハッカー・倍楽生商貿(中国)・Waris等の事業子会社に在籍する構造です。持株会社単体の平均年齢は45.6歳・平均勤続15.0年・平均年間給与934万円(2024年3月期)で、ベテラン中心の経営管理スタッフ集団であることを示します。実際の配属先は事業子会社になるため、給与水準・年齢構成・勤続年数は子会社ごとに異なる点に注意が必要です。海外売上は284.94億円(連結比6.9%)で、主に中国(倍楽生商貿)等のアジア圏向けです。

出典: ベネッセホールディングス 有価証券報告書 2024年3月期 従業員の状況

持株会社平均勤続15.0年・年収934万円は『ベテラン×経営管理スタッフ』固有の数値。ベネッセホールディングス単体68名の平均勤続15.0年・平均年齢45.6歳・平均年収934万円は、持株会社の経営管理機能を支えるベテラン中心の数値であり、連結17,082名(主に介護スタッフ・教材編集者・営業・カスタマーサポート等)の体感とは大きく異なります。「年収934万円」を入り口に志望すると、入社後に配属される事業子会社の処遇水準と乖離して戸惑う可能性があります。一方、平均勤続15.0年の長さは、ベネッセが持株会社レベルでは長期人材活用型の組織であることも示しており、CXO体制(CSO/CFO/CHRO/CLRO/CDXO/CCO)再構築の中で経営管理プロフェッショナルとして長期キャリアを築きたい人にはフィットします。配属先を持株会社・事業子会社のどちらに想定するかで、ベネッセでのキャリア体験は大きく変わるため、志望時にはホームページや採用情報で配属先・初任給・勤務地を必ず確認しておく必要があります。

今から学ぶべき分野

有報が示す投資方針から、ベネッセで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 介護・保育事業の安定成長軌道化 | 介護保険制度・診療報酬改定の周期、高齢者ホーム運営の知識 | 厚生労働省の介護保険制度改正動向を月1で確認、介護福祉士/ケアマネ制度の理解、セグメント情報の読み方ガイドを実践 |

| MBOによる経営戦略の機動的実行 | M&A・PEファンド・MBO・のれん会計の基礎 | 有報のM&A情報の読み方を実践し、ベネッセMBOの事例を分解、簿記2級+会社法の基礎 |

| コア教育の事業モデル変革 | 教育DX・GIGAスクール構想・通信教育のサブスクKPI | NextGIGA構想の進捗動向を月1で確認、Google Analytics無料講座、サブスク事業のLTV計算演習 |

| 新領域(大学・社会人事業)立ち上げ | リスキリング市場・社会人向けオンライン教育の動向 | 経済産業省のリスキリング政策動向、コーセラ/Udemy等の社会人向けオンライン教育を実体験 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ベネッセの面接── 「なぜリクルートやパーソルではなくベネッセか」と聞かれたとき

セグメント情報を拝見し、ベネッセは国内教育(売上2,076億円・利益158億円)と介護・保育(売上1,393億円・利益94億円・前期比+28億円)の2大社会インフラ事業を持ち、設備投資229.54億円のうち介護に105億円(45.7%)を集中投下している事業構造を確認しました。リクルートホールディングスがIndeedを擁するグローバルHRテック・パーソルホールディングスが5SBU体制の人材サービス専業で『はたらく』に特化しているのに対し、ベネッセは『教育(進研ゼミ・こどもちゃれんじ)×介護(高齢者向けホーム)×大学・社会人(リスキリング)』の3領域を束ねる教育・介護コングロマリットである点が決定的に異なります。配属次第で介護現場の運営拡大、教育DX、新領域立ち上げ、コーポレート変革という全く異なるキャリアに挑める点に、私自身の関心が一致しています。

ベネッセの面接── 「MBO非上場化と中計目標の乖離をどう評価するか」と聞かれたとき

当期は連結売上4,108億円・営業利益202億円・ROE4.1%で、2025年度目標(営業利益320億円以上・ROE10%以上)との乖離は営業利益で118億円・ROEで約2.4倍の引き上げ幅です。背景には、国内教育事業の少子化による△71億円減収・△21億円減益と、介護事業の+67億円増収・+28億円増益という対照的なトレンドがあります。私はこの乖離を、変革事業計画フェーズ2(2023〜2025年度)の中間地点における必要なポートフォリオ転換期のコストと捉えており、EQTのノウハウを活用した事業シナジー創出と介護事業の安定成長軌道化、新領域(大学・社会人事業)の2025年度2倍売上目標の達成に新卒で関われる点に魅力を感じています。一方、有報のリスク欄に明記されているハートメディカルケアののれん減損兆候(残高1,975百万円)も踏まえた上で、減損を回避するPMI実行を支える側に回りたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とベネッセの賭けを1対1で結びつける。介護成長軌道化/MBOガバナンス/教育モデル変革・新領域のどれを選んだかを、有報の数値(105億円・1,393億円・+28億円・8億円・320億円目標など)で裏付けて語る

- 『国内教育△71億円・介護+67億円』のポートフォリオ・ローテーションをセグメント情報の理解で補強する。連結営業利益(その他除く合計263億円)の60.3%は依然として国内教育が稼ぐが利益エンジンが移行中、という構造的な読み解きを引用すると、表面的なPRに依存しない判断ができる姿勢が伝わる

- 情報セキュリティ・介護人材・少子化・MBO後の情報開示縮小にも触れる。強みだけでなく2014年事故の教訓・のれん減損兆候・上場廃止リスクを同時に語ることで、有報を本当に読んだことが伝わる

逆質問の例

- 「介護・保育事業の設備投資105億円は2024年3月期最大の投資ですが、新規ホーム開設ペースを支える介護人材確保において、新卒入社者にはどのようなキャリアパスが用意されていますか」

- 「変革事業計画で2028年度に『コア教育・コア介護・新領域』の3本柱利益構造を実現する計画ですが、新領域(大学・社会人事業)で2025年度に2022年度比2倍売上を目指す中で、若手社員が新規事業立ち上げに関わる機会はどの程度ありますか」

- 「MBOにより四半期業績の縛りから脱却した経営体制で、EQTのノウハウを活用した具体的な事業シナジー創出はどの領域から始める想定ですか」

避けるべきこと: 「年収934万円が高い」など、有報の給与データだけに言及する志望理由です。934万円は持株会社68名の数値で、実配属の事業子会社(ベネッセコーポレーション・ベネッセスタイルケア・進研アド等)とは異なります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。ベネッセの場合、2014年個人情報漏洩事故の教訓・少子化による国内教育の構造的縮小・MBO後の非上場化を踏まえた志望動機が問われます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ベネッセは4セグメント体制(国内教育/介護・保育/大学・社会人/その他)で、外部売上は国内教育50.5%・介護33.9%・その他10.2%・大学・社会人5.3%、セグメント利益(その他除く合計263億円)は国内教育60.3%・介護35.9%・大学3.8%。当期は国内教育△71億円減収・△21億円減益と介護+67億円増収・+28億円増益という主軸ローテーションが起きた

- 設備投資229.54億円のうち介護105億円(45.7%)が国内教育97億円(42.1%)を上回る逆転と、R&D費18.77億円のうち全社費用8.00億円が変革事業計画の調査に投入される構造で、変革事業計画フェーズ2(2023〜2025年度)が本格化。2024年MBOによる上場廃止で四半期業績の縛りを外し、EQTのノウハウで変革を加速する体制に移行

- 強みの裏側には4つのリスク──情報セキュリティ(2014年事故の教訓)・介護人材確保・少子化による国内教育の構造的縮小・のれん減損兆候(ハートメディカルケア1,975百万円)とMBO後の情報開示縮小。中期目標(2025年度 営業利益320億円・ROE10%以上)と当期実績(202億円・4.1%)の距離も含めて、強みとリスクをセットで語れる姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 有報を面接で活かす方法

- 他社と比較したい方は → リクルートホールディングスの有報分析 ・ パーソルホールディングスの有報分析

- 業界全体を俯瞰したい方は → 人材サービス業界の有報比較

本記事は有価証券報告書(2024年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。