「IT業界に興味があります」と言ったとき、NTTとサイバーエージェントでは入社後の生活がまったく違います。NTTは34万人の巨大組織で通信インフラを支える仕事、サイバーエージェントは8,000人でABEMAやゲームを作る仕事。楽天はECと金融は黒字なのにモバイル投資で連結赤字、任天堂は1.2万人で営業利益率32%。同じ「IT」でも、稼ぎ方・働き方・将来性がまるで違います。

この記事では、通信キャリア・SI・インターネット・ゲームを代表する8社を有価証券報告書で横断比較します。読み終わる頃には「IT業界は4つの稼ぎ方に分かれる」「自分に合うのはどのタイプか」がわかる状態になります。個社の深掘りや面接フレーズは別記事に任せ、ここでは業界の全体像をつかむことに集中します。

| あなたの状態 | おすすめの読み方 |

|---|---|

| まず業界全体を俯瞰したい | この記事を順に読む |

| 個社を深掘りたい | NTT・任天堂・NTTデータ |

| AI・DX投資の多い会社を知りたい | AI・DX投資ランキング |

| 面接が近い | NTTデータ面接対策 |

有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

日本のIT・通信業界とは|数字で見る業界の全体像

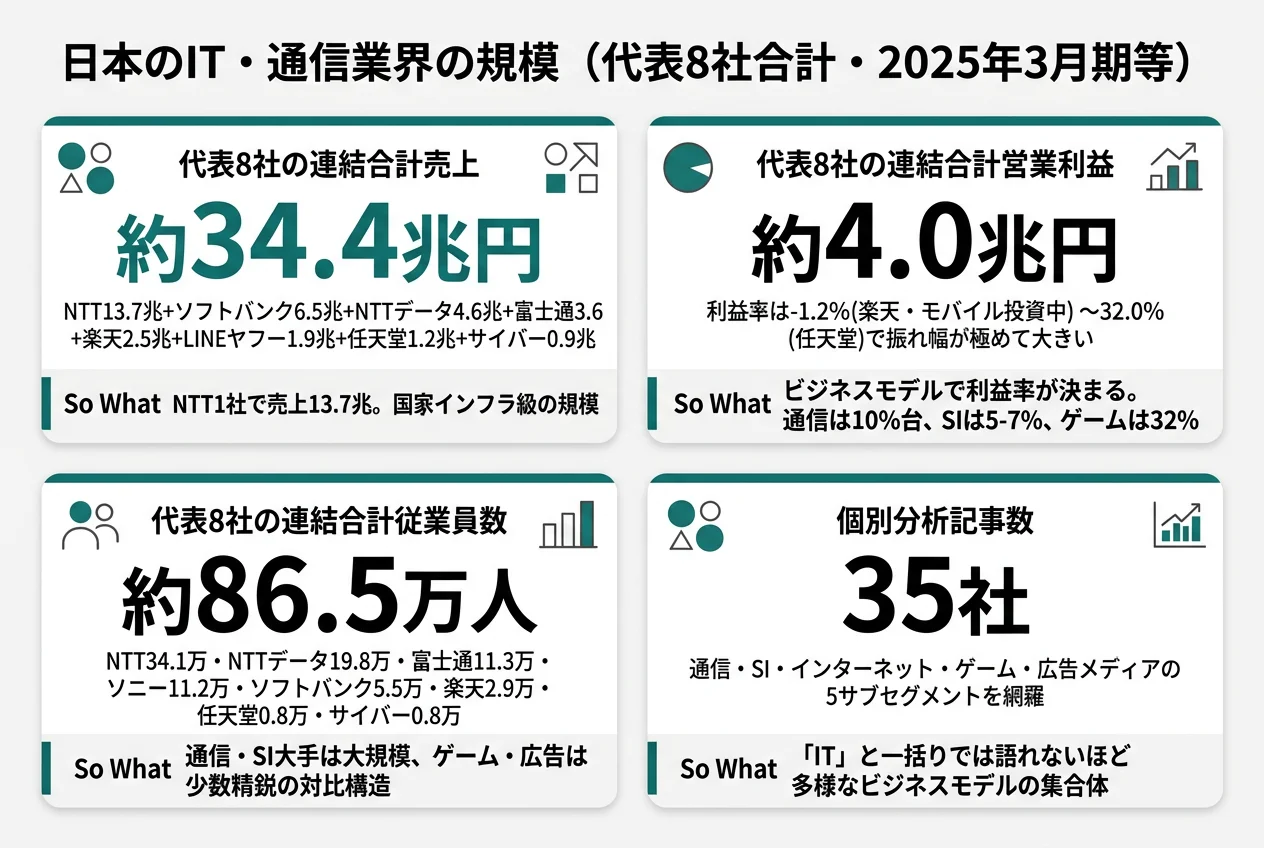

IT・通信業界は通信キャリア・SI・インターネットプラットフォーム・ゲーム/エンタメ・広告メディアの5サブセグメントから成る基幹産業です。総務省統計ではIT・通信産業の売上規模は約16兆円超(2024年)ですが、製造業のIT部門を含めるとGDP寄与は10%超に達します。当サイトでは35社の個別有報分析記事を公開しており、代表8社の数字で業界規模を概観します。

IT業界は変化が速い業界です。スマホが出る前はガラケーのiモードが主役でしたし、今はAI・SaaSが急成長しています。あなたが入社する頃には、今の「IT業界の常識」がまた変わっている可能性が高い。だからこそ、変化に強い会社を選ぶか、安定したインフラ企業を選ぶか、という軸が重要になります。

面接で使うなら: 「IT業界って、NTTみたいな通信インフラと、任天堂みたいなゲームIPと、楽天みたいなプラットフォームで、稼ぎ方が全然違いますよね。自分は〇〇な仕事がしたいので御社です」──こう言えると、「IT志望」の一言で終わる就活生と差がつきます。

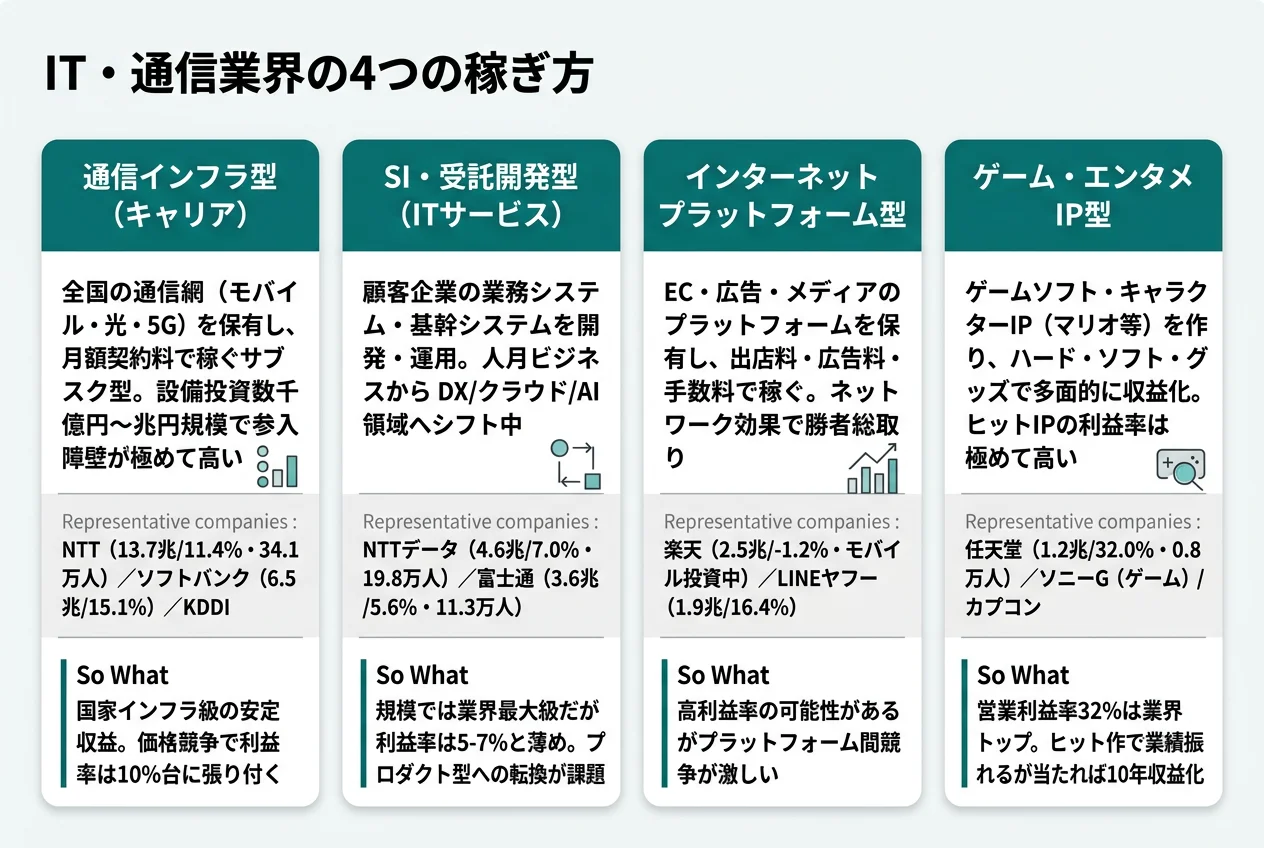

日本のIT・通信は何で稼いでいるか|業界共通の4つのビジネスモデル

IT・通信業界の稼ぎ方は、有報を読むと大きく4つに分類できます。会社がどのモデルに属するかで、設備投資・利益率・キャリア環境が大きく変わります。

モデル1|通信インフラ型(キャリア)

全国の通信網(モバイル・光・5G)を保有し、月額契約料で稼ぐサブスク型モデルです。設備投資は数千億円〜兆円規模で参入障壁が極めて高いのが特徴。代表はNTT(売上13.7兆円・利益率11.4%・連結34.1万人)、ソフトバンク(6.5兆円・15.1%)、KDDIです。

国家インフラ級の安定収益が魅力ですが、価格競争で利益率は10%台に張り付きます。最大の設備投資業界の一つで、入社後は大規模インフラを長期で動かす重みのある仕事が中心になります。

サイトで読む場合: NTTのIOWN戦略はNTTの有報分析、ソフトバンクのPayPay経済圏はソフトバンクの有報分析で深掘りしています。

モデル2|SI・受託開発型(ITサービス)

顧客企業の業務システム・基幹システムを開発・運用するモデルです。人月ビジネスから DX/クラウド/AI 領域へシフト中で、代表はNTTデータグループ(売上4.6兆円・利益率7.0%・連結19.8万人)、富士通(3.6兆円・5.6%・連結11.3万人)です。

規模では業界最大級ですが利益率は5-7%と薄め。エンジニアの単価×人数で稼ぐモデルから、知財・プロダクト型への転換が課題で、各社とも DX/AI/SaaS 事業への投資を強化しています。

サイトで読む場合: NTTデータのグローバル戦略はNTTデータの有報分析、富士通の Fujitsu Uvance(DX)転換は富士通の有報分析で詳述しています。

モデル3|インターネットプラットフォーム型

EC・広告・メディアのプラットフォームを保有し、出店料・広告料・手数料で稼ぐモデルです。ネットワーク効果で勝者総取りになりやすいのが特徴で、代表は楽天グループ(売上2.5兆円・営業利益率-1.2%・モバイル投資中)、LINEヤフー(1.9兆円・16.4%・国内No.1ポータル)です。

高利益率の可能性がありますが、プラットフォーム間競争が激しく、新規領域への投資で短期的な赤字を許容する経営判断もあります。楽天モバイルへの先行投資は典型例です。

サイトで読む場合: 楽天モバイル投資の意図は楽天グループの有報分析、LINEヤフーのPayPay統合戦略はLINEヤフーの有報分析で確認できます。

モデル4|ゲーム・エンタメIP型

ゲームソフト・キャラクターIP(マリオ等)を作り出し、ハード・ソフト・グッズで多面的に収益化するモデルです。ヒットIPの利益率は極めて高く、代表は任天堂(売上1.2兆円・営業利益率32.0%・連結0.8万人)、ソニーグループ(ゲーム事業)、カプコン、スクエニです。

営業利益率32%は業界トップクラス。ヒット作の有無で業績が大きく振れますが、当たれば10年間収益化できる構造で、IPの蓄積が会社の競争力を決めます。

サイトで読む場合: 任天堂のSwitch経済圏は任天堂の有報分析で詳細を解説しています。

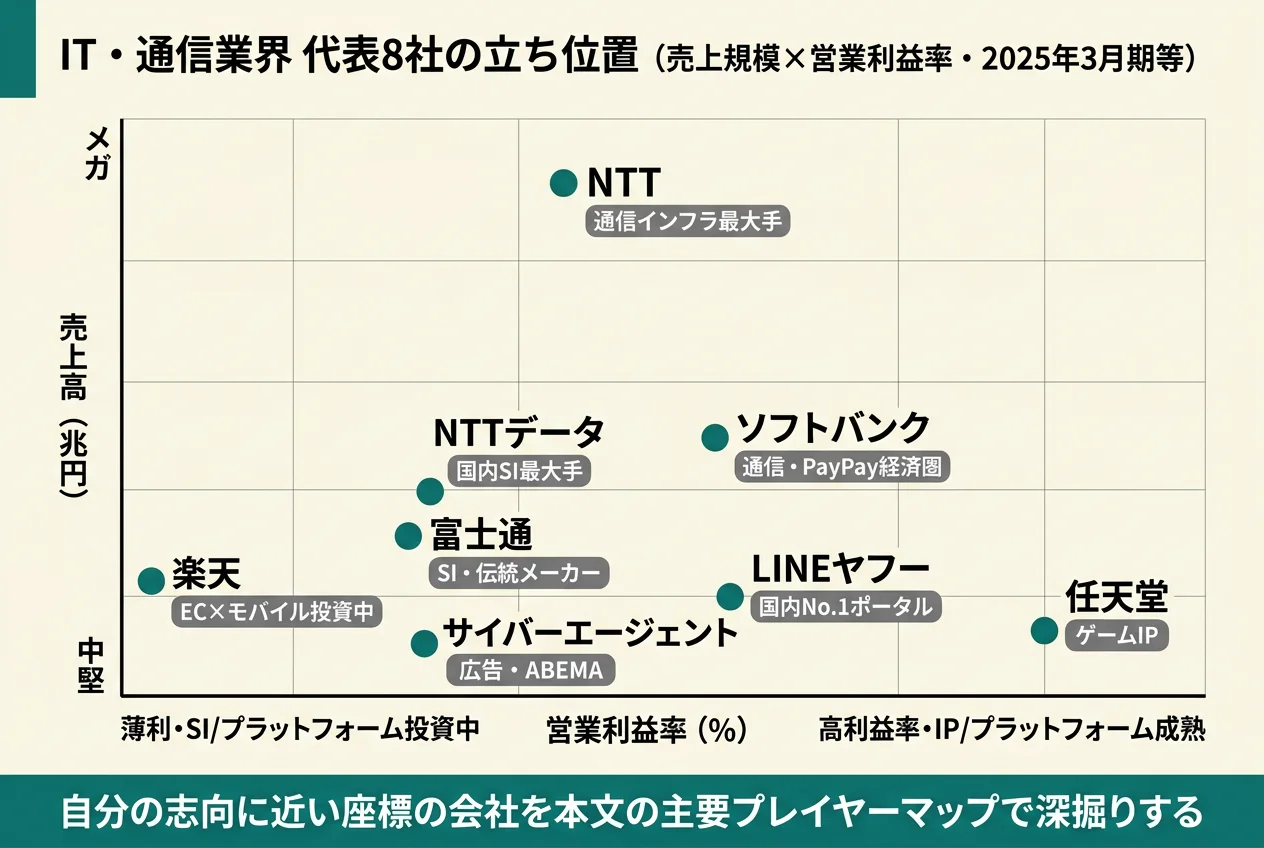

主要プレイヤーマップ|業界内の代表企業の立ち位置

IT・通信業界は当サイトで35社の個別記事を公開しており、業界全体を俯瞰するにはサブセグメント代表を押さえるのが効率的です。各社の詳細な比較・財務指標は別記事に集約していますので、ここでは1社ずつ「立ち位置を一言」で押さえます。

通信キャリア|国家インフラ級の安定

NTT(売上13.7兆円・利益率11.4%)は通信インフラ最大手。連結従業員34.1万人で国家インフラ級の規模、IOWN・グローバル展開・データセンター事業で次の成長を狙います。

ソフトバンク(売上6.5兆円・利益率15.1%)は通信第3位だが利益率はNTTを上回る。PayPay経済圏・LINEヤフー連携・AI事業で独自路線を歩んでいます。

SI/ITサービス|DX需要の主役

NTTデータグループ(売上4.6兆円・利益率7.0%)は国内SI最大手。連結19.8万人で世界8位級のITサービス会社、グローバル金融・公共セクターに強み。

富士通(売上3.5兆円・利益率5.6%)はSI・伝統メーカー。ハードウェア事業から Fujitsu Uvance を軸とする DX/SI 中心へ転換中です。

インターネットプラットフォーム|EC・広告・モバイル

楽天グループ(売上2.5兆円・利益率-1.2%)はEC×モバイル投資中。EC・金融は黒字ですが楽天モバイルの先行投資で連結営業赤字。

LINEヤフー(売上1.9兆円・利益率16.4%)は国内No.1ポータル。Yahoo!Japan・LINE・PayPayの統合体で安定収益期に入っています。

ゲーム・エンタメIP|高利益率モデル

任天堂(売上1.2兆円・利益率32.0%)はゲームIP王者。営業利益率32%は業界トップクラス、Switch・マリオ・ゼルダで安定収益を上げています。

広告メディア|マルチ事業展開

サイバーエージェント(売上0.87兆円・利益率8.2%)はインターネット広告・ABEMA・ゲームの3軸。ABEMAは投資フェーズですが収益化に向けた打ち手を続けています。

サイトで読む場合: 上記8社以外も含めたIT業界35社の個別分析・サブセグメント別比較記事はITカテゴリ一覧・AI・DX投資ランキングから検索してください。

業界共通のリスク|有報が語る業界全体の課題

IT・通信業界の有報「事業等のリスク」を業界横断で読むと、4つの共通課題に整理できます。個社固有のリスクではなく、業界全体に通底する構造課題として把握すると、面接で業界理解の深さを示せます。

リスク1|技術トレンドの急変(AI・クラウド・5G/6G)

AI・生成AI・クラウドネイティブの台頭で、従来のSI受託モデル・サーバ販売モデル・広告モデルが急速に陳腐化しています。各社とも研究開発・買収で対応中ですが、変化のスピードは過去20年で最速の水準です。

リスク2|人材確保競争(エンジニア・専門人材)

IT人材の慢性的不足。GAFAM・外資ベンダー・スタートアップとの人材争奪戦で給与水準が上昇しており、日本企業は中途採用・ジョブ型雇用への転換が進んでいます。

ただし、人材難はSI業界(NTTデータ・富士通)にとっては DX需要拡大の追い風でもあります。「人材難=顧客企業のIT内製化困難=SI需要増」の構造があり、リスクが機会に転じることもある業界です。

リスク3|規制・地政学リスク(独禁法・データ規制)

プラットフォーム規制(EUのDSA・日本の独禁法)、データローカライゼーション、米中分断などが事業に直接影響します。LINEヤフーの韓国LINEデータ問題、楽天の中国出資問題など個別リスクも顕在化しています。

リスク4|サービス成熟・コモディティ化

通信・EC・広告などコア事業の成熟化で価格競争が激化しています。新規領域(モバイル・ABEMA・PayPay等)への投資で利益率が圧迫される時期が続きますが、投資先の見極め力が会社の将来を決めます。

楽天モバイル・サイバーABEMA・LINEヤフーのPayPay統合は典型例で、短期的な赤字・利益圧迫を許容して長期の競争優位を取りに行く経営判断が問われています。

面接で使うなら: 「IT・通信業界の4大リスク(技術変化・人材・規制・成熟)はサブセグメントごとに『追い風』と『逆風』が分かれる構造を理解しています」と語れば、ネガティブ情報を構造的に把握していることを示せます。

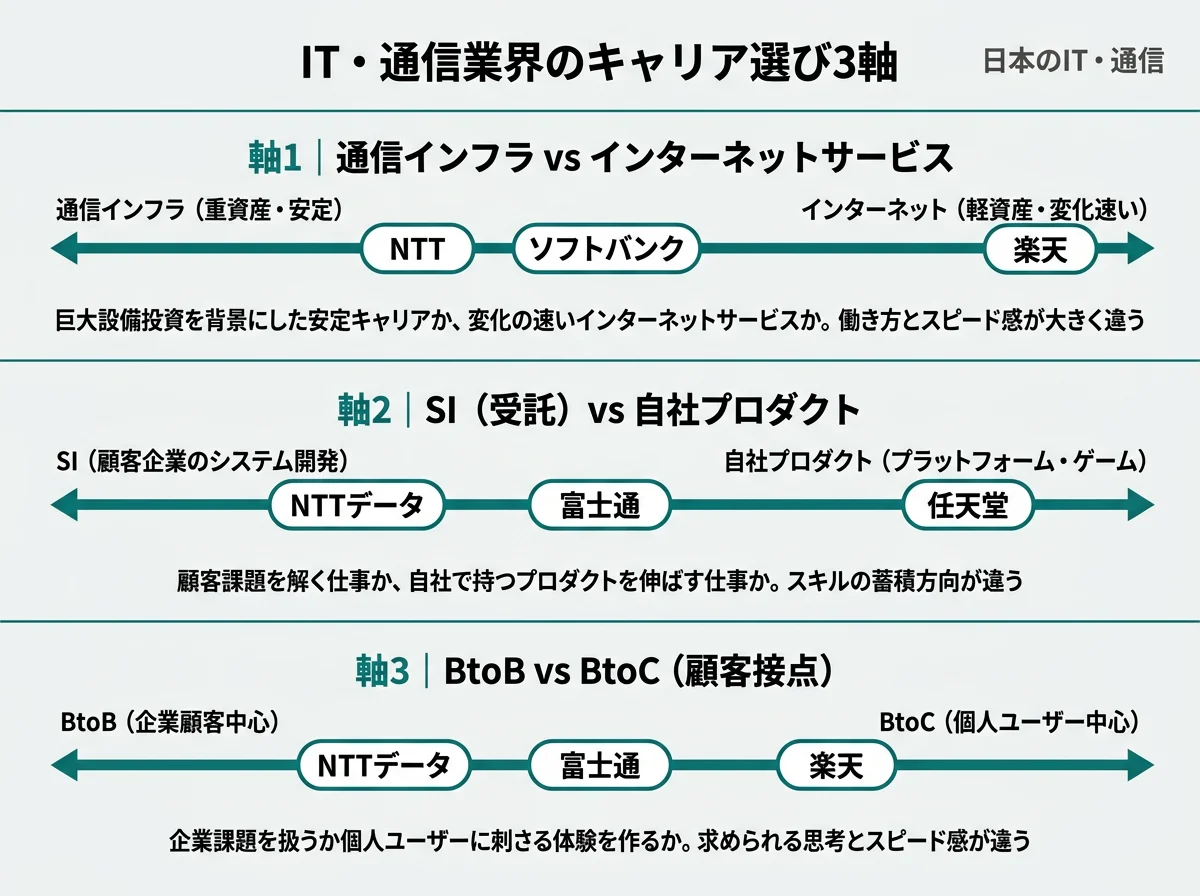

キャリア選びの3つの軸|業界内で会社をどう絞り込むか

業界全体を俯瞰した上で「自分はどの会社に向いているか」を考えるとき、有報データから3つの軸が浮かびます。この3軸を自分の言葉で語れるようにしておくと、個社比較・面接準備の効率が大きく上がります。

軸1|通信インフラ vs インターネットサービス

最も大きな軸は「重資産・安定」か「軽資産・変化速い」かです。NTT・ソフトバンク・KDDIの通信インフラ型は、巨大設備投資を背景にした安定キャリア。一方、楽天・LINEヤフー・サイバーエージェントのインターネット型は、変化の速いサービス開発が中心です。

働き方・スピード感が大きく違います。インフラ型は長期プロジェクト・大規模調整、インターネット型は機動的な開発・施策運用がメインです。

面接で使うなら: 「大規模インフラを動かす重みのある仕事と、ネットの変化に追従する機動的な仕事のどちらに自分の興味があるか」を整理しておくと、志望理由のロジックが明確になります。

軸2|SI(受託) vs 自社プロダクト

顧客企業の課題を解く仕事か、自社で持つプロダクトを伸ばす仕事かです。SIはNTTデータ・富士通・SHIFTなど、自社プロダクトは任天堂・楽天・LINEヤフー・サイバーエージェントです。

スキルの蓄積方向が違います。SIは多様な業界に触れて課題解決スキルを磨く経験ができ、自社プロダクトは長期コミットでサービスを育てる経験ができます。

面接で使うなら: 「顧客の問題解決を通じて多様な業界に触れたいか、自社プロダクトの成長に長期コミットしたいか」が分岐点。新卒の場合、入社後の異動パターンも違います。

軸3|BtoB vs BtoC(顧客接点)

企業課題を扱うか個人ユーザーに刺さる体験を作るかです。BtoBはNTTデータ・富士通・KDDI法人事業、BtoCは楽天・LINEヤフー・任天堂・サイバーエージェントです。

求められる思考とスピード感が違います。BtoBは長期・大規模の企業案件、BtoCは何百万人のユーザー体験を磨く仕事になります。

面接で使うなら: 「大規模・長期の企業案件を扱う仕事と、何百万人のユーザー体験をデザインする仕事のどちらが自分に合うか」を業界比較データで補強できると差がつきます。

面接で使える業界知識|業界全体を語れるフレーズ集

面接で「IT業界をどう見ていますか?」と聞かれたら、以下のような話ができると差がつきます。

話題1|ビジネスモデルの4分類を語る

「IT・通信業界は大きく4タイプに分かれると理解しています。NTTのような通信インフラ型、NTTデータのようなシステム開発受託型、楽天グループのようなプラットフォーム型、任天堂のようなゲームIP型。同じIT志望でも、入社する会社で仕事内容が大きく異なります。自分は〇〇な仕事に関心があり、御社を志望しています」

話題2|赤字の意味を構造で説明する

「楽天グループは連結で赤字ですが、ECと金融事業は黒字で、モバイル事業への先行投資が赤字の要因です。短期の赤字を許容して将来の競争優位を取りに行く経営判断だと理解しています。任天堂の営業利益率32%とは稼ぎ方の構造が違うだけで、どちらが優れているという話ではないと考えています」

話題3|AIの影響を両面で語る

「AIでエンジニアの仕事が代替されるという見方がありますが、NTTデータや富士通にとっては、顧客企業へのAI導入案件が増える追い風でもあります。脅威と機会は表裏一体で、御社は〇〇という戦略を取られており、その判断に共感しています」

サイトで読む場合: 個社別の「なぜ御社か」フレーズと面接質問への準備は、各社の個別有報分析記事と面接対策記事で網羅しています。本記事の業界フレームと組み合わせて使ってください。

まとめ|次のアクション

日本のIT・通信業界を有報データで俯瞰すると、「同じIT」でも稼ぎ方・利益率・キャリア環境が大きく違うことが見えてきます。本記事のkeyInsightsを再確認します。

- 売上0.87〜13.7兆円の16倍差、利益率-1.2〜32%の振れ幅──業界一括りでは見えない4つのビジネスモデルがある

- 稼ぎ方は4タイプ(通信インフラ・SI/受託・インターネットプラットフォーム・ゲームIP)──どのタイプかで設備投資・利益率・キャリア環境が決まる

- 会社選びは『通信インフラ vs インターネット × SI vs 自社プロダクト × BtoB vs BtoC』の3軸──業界俯瞰→サブセグメント代表→比較→面接の順で進める

業界全体の俯瞰ができたら、次は自分のフェーズに合わせて深掘りに進んでください。

| あなたの今の状態 | 次のアクション |

|---|---|

| 志望企業がほぼ決まっている | 個社の有報分析: NTT ・ ソフトバンク ・ NTTデータ ・ 富士通 ・ 楽天 ・ LINEヤフー ・ 任天堂 ・ サイバーエージェント など35社の個別分析 |

| 業界内で会社を選びたい | 横断ランキング: AI・DX投資ランキング ・ ITカテゴリ一覧 |

| 面接が近い | 個別企業の面接対策記事はmensetsuカテゴリから検索 |

IT・通信業界は「なんとなくIT」のイメージで語られがちですが、有報を読むと35社それぞれが異なるビジネスモデルとキャリア環境を持っていることがわかります。イメージではなく事実で会社を選ぶ──そのための入口として本記事を使ってください。

本記事のデータは各社の有価証券報告書(2025年3月期等・EDINET)に基づいています。投資判断を目的としたものではなく、就職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。