パナソニックを「家電のパナソニック」だと思って面接に臨むと、企業研究の浅さが面接官に一瞬で伝わります。有報を開けば、利益率が最も高いのは家電ではなくエナジー(車載リチウムイオン電池)で14.5%、資本的支出の58.7%を電池事業に集中投下している姿が見えます。あなたが『多角化と構造改革を同時並行する事業ポートフォリオ』としてパナソニックを語れれば、他の就活生とは明確に差がつきます。

パナソニックホールディングス(6752)は、家電・空調・住宅設備(くらし事業)から車載電池(エナジー)、SCMソフトウェア(コネクト)、電子部品・モーター(インダストリー)まで5セグメント+『その他』を展開する売上8兆4,581億円の総合電機メーカーです。Samsungのように半導体・スマートフォンに集中する大手と異なり、パナソニックはBtoCの家電とBtoBの車載電池・SCMを横断する多角化型で、構造改革と事業ポートフォリオ最適化を同時並行する点が事業構造の核心です。

この記事のデータはパナソニックホールディングスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: パナソニックホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移

パナソニックホールディングスのビジネスの実態|何で稼いでいるのか

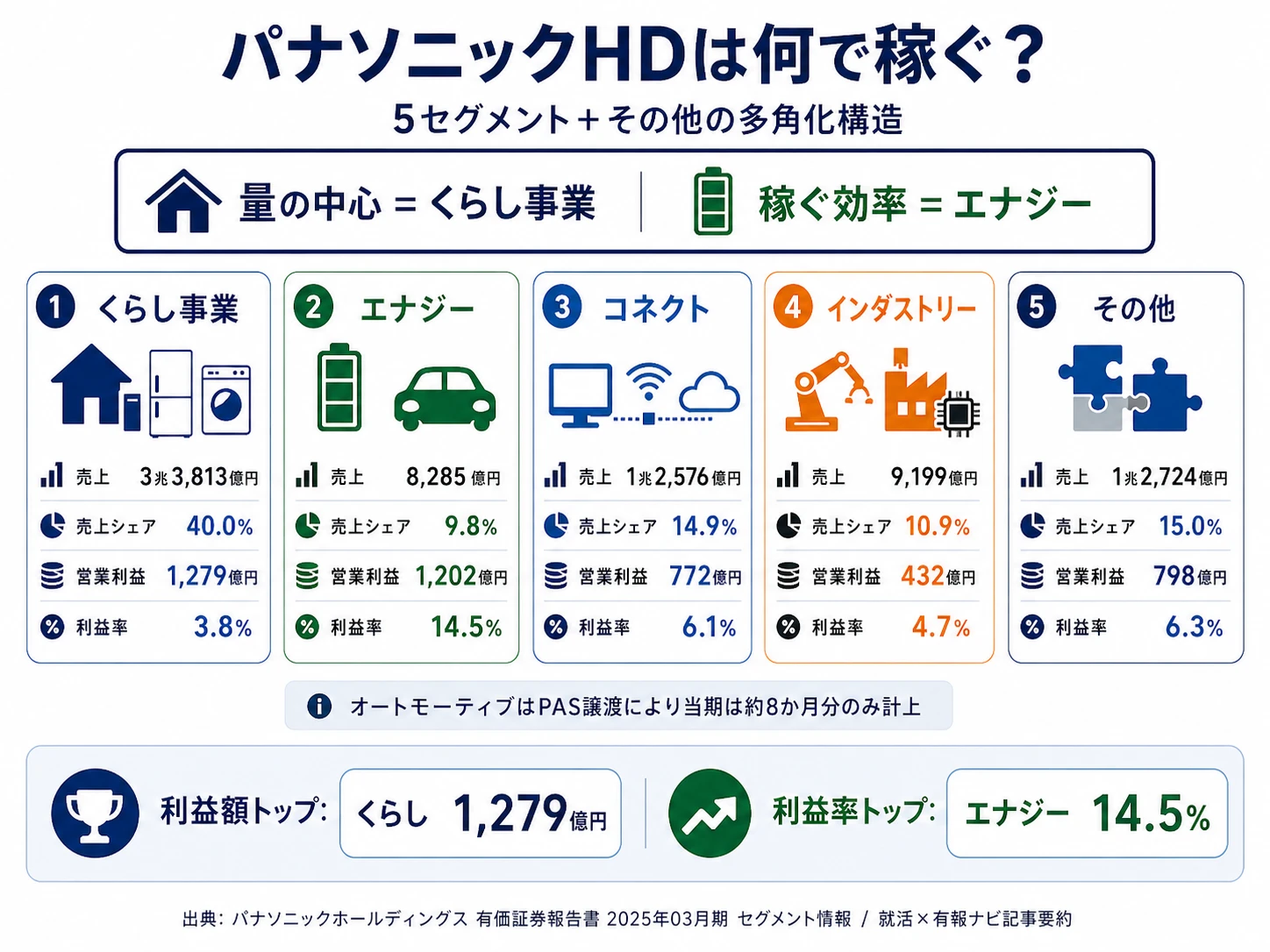

結論を先に示すと、パナソニックは5セグメント+『その他』でくらし事業(売上3兆3,813億円・連結40.0%)が量的中心、利益率最高はエナジー(車載電池)14.5%、利益額トップもくらし事業1,279億円という多角化構造です。連結営業利益4,265億円・利益率5.0%は、中計『グループ経営改革』2028年度目標『調整後営業利益率10%以上』に対しまだ伸びしろがあるフェーズです(セグメント情報の読み方ガイドも併せてご覧ください)。

| セグメント | 売上収益 | 売上シェア | 営業利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| くらし事業 | 3兆3,813億円 | 40.0% | 1,279億円 | 3.8% | 26.7% |

| その他 | 1兆2,724億円 | 15.0% | 798億円 | 6.3% | 16.7% |

| コネクト | 1兆2,576億円 | 14.9% | 772億円 | 6.1% | 16.1% |

| インダストリー | 9,199億円 | 10.9% | 432億円 | 4.7% | 9.0% |

| エナジー | 8,285億円 | 9.8% | 1,202億円 | 14.5% | 25.1% |

| オートモーティブ | 7,985億円 | 9.4% | 301億円 | 3.8% | 6.3% |

出典: パナソニックホールディングス 有価証券報告書 2025年03月期 セグメント情報(利益シェアは6セグメント計4,784億円を分母とし、消去・調整△519億円後の連結営業利益は4,265億円。オートモーティブはPAS譲渡で約8ヶ月分のみ計上)

pie title セグメント別営業利益(2025年3月期)

"くらし事業" : 1279

"エナジー" : 1202

"その他" : 798

"コネクト" : 772

"インダストリー" : 432

"オートモーティブ" : 301

利益額トップはくらし事業(1,279億円)でほぼ拮抗するエナジー(1,202億円)が続きます。ただし利益率を見ると差が明確で、エナジーの14.5%は他セグメント(最大でも『その他』6.3%)を大きく引き離します。家電・空調が量的中心の一方、稼ぐ効率では車載電池が突出している構造です。

特筆すべきは事業ポートフォリオの動きです。2024年12月2日にパナソニック オートモーティブシステムズ㈱(PAS)の株式譲渡が完了し、当期のオートモーティブセグメントは約8ヶ月分のみが計上されています。中計『グループ経営改革』では『2025年度中に課題事業(ROIC<事業別WACC、かつ成長性に乏しい事業)の方向づけ』と明記され、低収益事業の絞り込みが継続中。事業ポートフォリオが大きく動いているフェーズで、配属先の事業位置付けが業績ボラティリティに直結します。ここから売上・利益・成長性で重要度の高い3セグメントを順に見ていきます。

くらし事業|売上トップ40%・家電空調のグローバル基盤

くらし事業は売上3兆3,813億円・営業利益1,279億円(利益率3.8%)で、売上シェア40.0%・利益シェア26.7%(6セグ計4,784億円ベース)とどちらもセグメント最大です。事業内容は冷蔵庫・電子レンジ・炊飯器・洗濯機・掃除機・美容理容器具、家庭用空調機器・業務用空調機器、ヒートポンプ式温水給湯暖房機、換気・送風機器、空気清浄機、ショーケース、業務用冷蔵庫、照明器具、ランプ、配線器具、太陽光発電システム、燃料電池、コンプレッサー、自転車、介護関連と幅広く、家電のパナソニックを象徴するセグメントです。

ただし利益率3.8%は他セグ(エナジー14.5%等)と比べて低水準で、中計『グループ経営改革』では家電事業を集約した事業会社を設立し再建を目指す方針です。『おひさまエコキュート』『純水素型燃料電池』『3電池連携エネルギーマネジメントシステム』など脱炭素関連製品も展開し、R&D費1,454億円(全社4,778億円の30.4%)が投下されています。事業会社化(パナソニック㈱の発展的解消)でグループ全体のシナジー創出を目指すフェーズです。

エナジー|利益率14.5%最高・車載電池の稼ぎ頭

エナジーセグメントは売上8,285億円・営業利益1,202億円(利益率14.5%)で、利益率は全セグメント最高です。事業内容は車載円筒形リチウムイオン電池(Tesla向け2170セル・次世代4680セル)、一次電池(乾電池・マイクロ電池)、小型二次電池(単品セル・システム商品)が中心。Tesla向け2170セルから次世代4680セルへの移行と北米生産能力増強が事業の中核で、当期は前期の888億円から+35.3%増益と大きく拡大しています。

特筆すべきは資本的支出5,089億円(セグメント計8,663億円の58.7%)の集中投下です。北米EV市場対応の生産能力増強が中心で、R&D費395億円も合わせると総投資5,484億円規模。一方、中計『グループ経営改革』では『車載電池は成長シナリオを見直し、収益化に集中』と方針転換が明記されており、設備投資ペースの調整と収益化フェーズへの移行が進む転換期に入りました。北米EV市場の需要鈍化リスクとも向き合いながら、中期的な収益化を目指す事業環境です。

コネクト|BtoBソリューション・SCM・AIロボットの急成長セグメント

コネクトセグメントは売上1兆2,576億円・営業利益772億円(利益率6.1%)で、当期は営業利益+97.4%の急成長を遂げました。事業内容は航空機内エンターテインメントシステム・通信サービス、電子部品実装システム、溶接機、プロジェクター、パソコン・タブレット、サプライチェーンマネジメントソフトウェア(SCM)と幅広く、Blue Yonder(米国SCMソフトウェア)が事業の柱です。

R&D費1,235億円(全社4,778億円の25.8%)を投下し、AIマルチエージェントシステム、追加アルゴリズムなしで現場の多様な制約条件に合わせて最適化する多目的最適化技術、現場で動く対象物を光沢などのノイズがあっても高精度かつ1ミリ秒以下で検出するセンシング技術を開発。物流・製造現場でAI・ロボットを活用したサプライチェーン最適化を推進しています。中計『グループ経営改革』の『ソリューション領域』の中核として、グループ全体のシナジー創出が期待されるセグメントです。

多角化と高付加価値化はトレードオフ。パナソニックの連結営業利益率5.0%は、トヨタ自動車(連結営業利益率10%超)やキーエンス(営業利益率50%超)のような特化型企業と比べると低水準です。一方で、5セグメント+『その他』の多角化構造は車載電池(エナジー14.5%)の高利益率を活かしつつ、家電(くらし事業40%売上)の量的基盤も保持する設計でもあります。中計『グループ経営改革』で2028年度ROE10%・調整後営業利益率10%目標を掲げる現在は、『多角化を維持しながらどう稼ぐ効率を上げるか』への転換期。配属先によってキャリアの色が大きく変わる点は理解しておく必要があります。

ではこの多角化構造の中で、パナソニックが次の3年で何に資金を投じているのか。続く章で投資の中身を見ていきます。

パナソニックホールディングスは何に賭けているのか|投資と研究開発の方向性

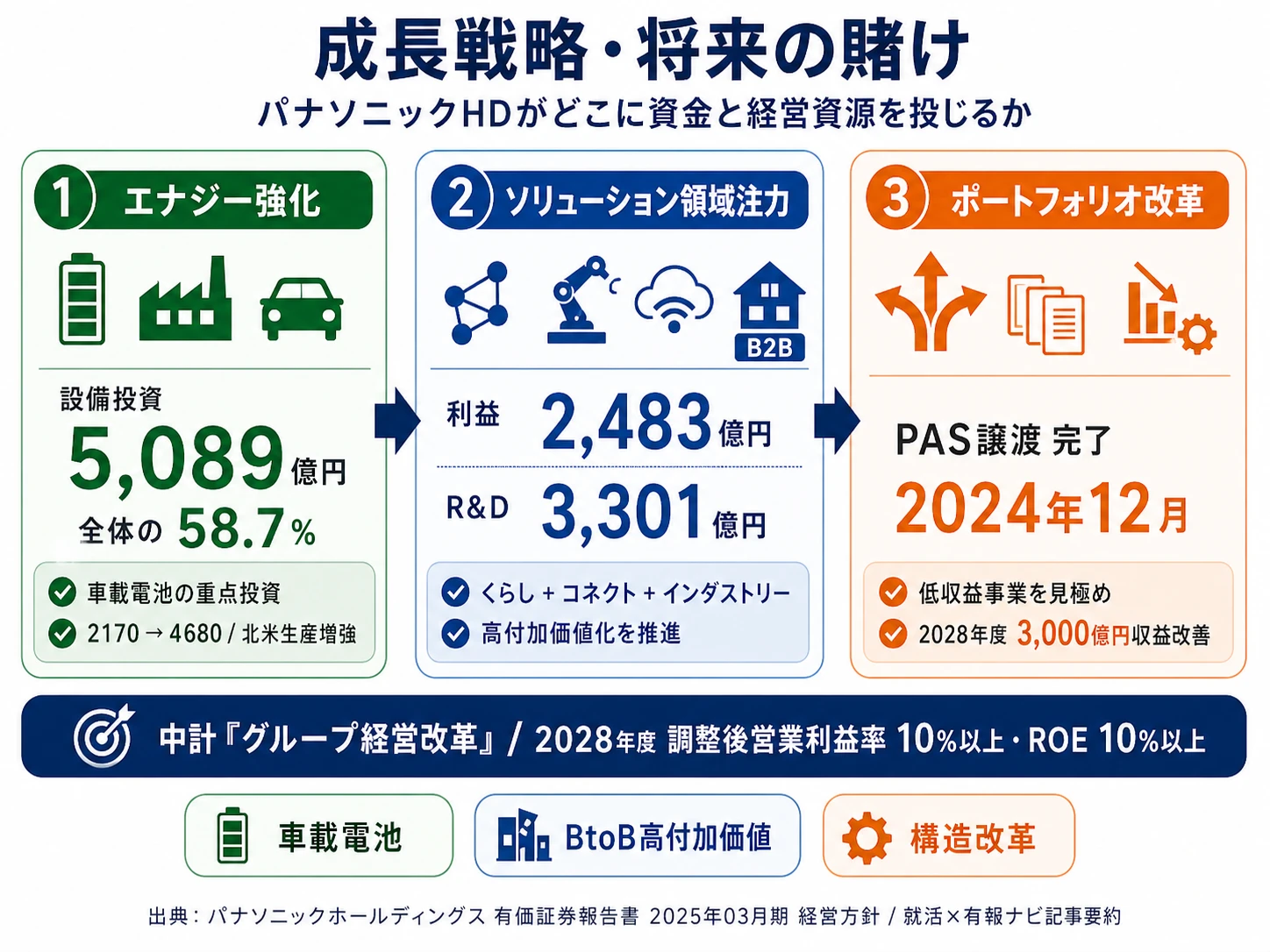

設備投資・研究開発費とは、企業が『未来の何に資金を投じているか』を示す情報です(投資セクションの読み方ガイド)。パナソニックの資本的支出8,663億円・R&D費4,778億円は、以下3つの賭けに重点配分されています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社営業利益への寄与 |

|---|---|---|---|

| エナジー(車載電池) | 資本的支出5,089億円(セグ計の58.7%)/営業利益1,202億円・利益率14.5%(全セグ最高) | 中期(『成長シナリオ見直し、収益化に集中』へ方針転換) | 1,202億円(6セグ計4,784億円の25.1%) |

| ソリューション領域注力 | くらし+コネクト+インダストリー営業利益合計2,483億円/R&D費合計3,301億円(全社の69.1%) | 中期(中計『グループ経営改革』2025年度実行・2028年度3,000億円収益改善) | 2,483億円(6セグ計4,784億円の51.9%) |

| 事業ポートフォリオ改革 | PAS譲渡完了(2024.12)/低収益事業見極め(2025年度方向づけ) | 中期(2026年度1,500億円→2028年度3,000億円収益改善) | 改革効果が中計目標に組み込まれる |

出典: パナソニックホールディングス 有価証券報告書 2025年03月期 セグメント情報・経営方針

賭け1: エナジー(車載電池)|利益率14.5%の稼ぎ頭、設備投資の58.7%を集中投下

エナジーセグメントは資本的支出5,089億円(セグメント計8,663億円の58.7%)+R&D費395億円を投下する重点投資領域です。設備投資は北米向け車載円筒形リチウムイオン電池の生産能力増強に集中、Tesla向け2170セルの量産と次世代4680セルへの移行が中心です。当期営業利益1,202億円は前期888億円から+35.3%増、利益率14.5%は全セグメント最高で、パナソニックの稼ぐ効率を支える事業基盤になっています。

ただし、中計『グループ経営改革』では『車載電池は成長シナリオを見直し、収益化に集中』と方針転換が明記されました。これまでの先行投資による収益改善に取り組む姿勢で、設備投資ペースの調整と収益化フェーズへの移行が進む転換期です。北米EV市場の需要鈍化リスク、Teslaという特定顧客への集中リスクとも向き合いながら、中期的な収益化を目指す事業環境となっています。

車載電池・エナジー志望での行動 → Tesla・GM・Ford等の北米EV電池調達戦略、4680セルと2170セルの技術差、CATL・LG Energy Solutionなど競合の動向を整理しておきましょう。製造業高収益企業の比較で利益率比較も確認しておくと、面接で具体的な議論ができます。

賭け2: ソリューション領域注力|くらし事業集約とBtoB高付加価値化の同時推進

中計『グループ経営改革』で『ソリューション領域』を注力領域と定義し、くらし事業(売上40.0%・営業利益1,279億円)・コネクト(営業利益772億円)・インダストリー(432億円)の3セグメントが事業利益2,483億円(6セグ計4,784億円の51.9%)を稼ぐ構造を強化する戦略です。R&D費はくらし事業1,454億円・コネクト1,235億円・インダストリー612億円で合計3,301億円(全社4,778億円の69.1%)が投下されています。

くらし事業ではパナソニック㈱を発展的に解消し、傘下の分社を組み替えて事業会社化、家電事業はスマートライフ領域として家電市場集中事業会社を設立して再建を目指す方針です。コネクトはBlue Yonder中核のSCMソフトウェアとAIマルチエージェント・物流ロボット開発、インダストリーは電子部品・モーター・FAデバイスの基盤事業強化。3セグメントを横断したシナジー創出で、グループ全体の事業競争力を高める設計です。

ソリューション領域・BtoB志望での行動 → サプライチェーンマネジメント(Blue Yonder)の基礎、AI/ロボティクスのBtoB活用事例、家電のグローバル競合構造(Samsung・LG・Haier等)を整理しておきましょう。投資セクションの読み方ガイドで資本的支出・R&D配分の読み方も実践しておくと、面接で具体的な議論ができます。

賭け3: 事業ポートフォリオ改革|PAS譲渡完了と低収益事業見極めで構造改革

中計『グループ経営改革』で『2025年度中に課題事業(ROIC<事業別WACC、かつ成長性に乏しい事業)の方向づけ』と明記し、低収益事業の絞り込みを継続。象徴的アクションとして、2024年12月2日にパナソニック オートモーティブシステムズ㈱(PAS)の株式譲渡が完了し、オートモーティブセグメントを連結対象外化しました。

本社・間接部門のリーン化(人員適正化・拠点統廃合)、間接・販売部門のDXによる生産性向上、製造・物流・販売拠点の統廃合などで構造改革を推進。2026年度までに1,500億円・2028年度までに3,000億円の収益改善を目指します(2024年度連結業績予想に対する調整後営業利益の改善額)。事業ポートフォリオの選択・撤退・再編が経営判断のダイナミズムとして実行されているフェーズです。

経営企画・事業開発志望での行動 → PAS譲渡の経緯と、Blue Yonder買収(2021年)など過去のM&A事例を整理しておきましょう。中計『グループ経営改革』の3つの軸(リーン本社・低収益見極め・ソリューション注力)と新3領域(ソリューション・デバイス・スマートライフ)の関係性を理解しておくと、面接で具体的な議論ができます。

ただし、これらの賭けには固有のリスクがあります。次章ではパナソニック自身が有報で開示しているリスクを見ていきます。

パナソニックホールディングスが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が『経営上の脅威』として認識している項目を有報に開示するセクションです。パナソニックが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 中計未達からの経営改革リスク|3,000億円収益改善目標の実行不確実性

有報には『2022年度から3カ年取り組んできた中期戦略の経営指標(KGI)で、累積営業キャッシュ・フローは達成したもののROE(株主資本利益率)と累積営業利益が未達となりました。これは、重点投資領域をはじめ各事業の成長投資が収益力につながらず競争力強化が果たせていないこと、そして事業会社化に伴った固定費の増大などにより、各事業の競争力と収益性と間接コストに課題を残したことが要因』と明記されています。

2025年度から『グループ経営改革』に集中し、本社・間接部門のリーン化、低収益事業の見極め、ソリューション領域注力で2028年度3,000億円収益改善を目指しますが、組織再編・事業会社化のスピードと実行力が問われます。配属先によっては『低収益事業の見極め』対象になる可能性があり、組織変動への耐性が必要です。

リスク2: 米国関税・地政学リスク|北米生産・北米売上比率の高さ

有報の経営方針冒頭で『米国の関税政策と、それに対する各国の経済政策・通商政策動向やその影響が不透明さを増す中、ウクライナ情勢などの地政学リスクも引き続き懸念され、先行きを見通しにくい状況が続きます』と明記されています。エナジー(車載電池)の北米生産能力増強、くらし事業の家電グローバル展開で米国市場の影響を直接受ける構造です。

米国売上は1兆5,752億円(連結18.6%)、米州非流動資産は2兆5,935億円(連結56.9%)と、米国市場の依存度が高くなっています。米中対立、ウクライナ情勢、米国の関税政策変更などが事業環境の不透明感を高めており、為替変動・通商政策・地政学的リスクの影響を直接受ける配属先(エナジー・くらし事業の北米拠点)では業績ボラティリティを前提にしたキャリア設計が必要です。

リスク3: 車載電池の収益化リスク|成長シナリオ見直しと先行投資

中計『グループ経営改革』では『デバイス領域』の項で『車載電池は成長シナリオを見直し、収益化に集中』と有報明記されています。これまでの先行投資(資本的支出5,089億円・セグ計の58.7%)の回収見通しが論点となります。北米EV市場の需要鈍化、Tesla向け2170セルから次世代4680セルへの移行、CATL・LG Energy Solutionなど中韓競合の台頭などが事業環境のリスクです。

エナジーセグメントは利益率14.5%で全セグ最高の稼ぎ頭ですが、長期的には『成長』から『収益化』へ事業ステージが移行する転換期。新卒の配属希望先として車載電池を選ぶ場合、量的拡大より収益性とのバランスを問われる事業環境であることを理解しておく必要があります。

リスクの活用 → リスクをネガティブ情報として避けるのではなく、面接で『なぜそのリスクを受け入れた上で志望するのか』を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、パナソニックがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたパナソニックの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するパナソニックの特徴 | 詳しく見る |

|---|---|---|

| 車載電池・電池技術志向 | エナジー利益率14.5%・資本的支出の58.7%集中 | → 本記事の賭け1 |

| BtoB高付加価値ソリューション志向 | コネクト+インダストリー営業利益合計1,204億円 | → 本記事の賭け2 |

| 家電グローバル・スマートライフ志向 | くらし事業売上40.0%・家電集約事業会社設立 | → 本記事の賭け2 |

| 経営企画・事業ポートフォリオ志向 | PAS譲渡・低収益事業見極め | → 本記事の賭け3 |

合いそうな人

- 車載電池・電池技術領域でグローバル競争(Tesla・北米EV市場)に挑みたい人

- BtoB高付加価値ソリューション(SCM・AIロボット・FA)に関わりたい人

- 家電・空調・住宅設備のグローバル展開と再建に関わりたい人

- 事業ポートフォリオ改革・経営企画キャリアを積みたい人

合わないかもしれない人

- 業績の安定性を最優先する人 → トヨタ自動車の有報分析

- 単一事業領域で専門性を10年以上極めたい人 → キーエンスの有報分析

- 高成長・スピード感を最優先する人 → ソニーグループの有報分析

- コンプライアンスリスクを強く懸念する人(情報セキュリティ・サイバーセキュリティが有報の重要リスク)

従業員データ

パナソニックの従業員データも判断材料になります。連結従業員数207,548名(グループ全体)・単体1,478名(持株会社のみ。事業会社含めると20万人超)で、平均年齢44.0歳、平均勤続年数17.9年、平均年間給与約956万円(持株会社単体)です。電機業界ではソニーグループ・日立製作所などと並ぶ規模で、海外比率も高く、グローバル20万人超のオペレーションを抱える大企業です。

連結20万人規模の多角化と意思決定スピードはトレードオフ。連結従業員207,548名はソニーグループ約11万人を大きく上回り、製造業として世界最大級の規模です。一方、中計『グループ経営改革』では『リーンな本社・間接部門』『間接機能及びオペレーションの集約・効率化』が明記され、組織再編・事業会社化が継続中。20万人規模の組織で意思決定スピードを上げる構造改革と、長期雇用の安定性のバランスが入社後の論点になります。腰を据えて長期で深めたい人には適合する一方、急成長スタートアップ的な環境を求める人とは性格が異なります。

今から学ぶべき分野

有報が示す投資方針から、パナソニックで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| エナジー(車載電池)成長 | リチウムイオン電池の基礎、北米EV市場動向 | Tesla・GM・Ford等の電池調達戦略、4680セルの技術概要を整理 |

| ソリューション領域注力 | サプライチェーンマネジメント(Blue Yonder)、AI/ロボティクス | SCM入門書、AI/ロボット応用事例の最新動向を月1で確認 |

| くらし事業(家電グローバル) | 家電グローバル競合(Samsung・LG・Haier) | 各社の戦略レポート、家電業界の市場シェア動向を整理 |

| 中計『グループ経営改革』ROE10%目標 | 財務諸表の読み方、ROE/ROIC | 簿記3級取得、投資セクションの読み方ガイドを実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。『有報を読みました』と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

パナソニックの面接── 「なぜソニーではなくパナソニックか」と聞かれたとき

セグメント情報を拝見し、パナソニックは売上8兆4,581億円のうち40%を占めるくらし事業(家電・空調)が量的中心で、利益率最高はエナジー(車載電池)14.5%という多角化と高付加価値化の両立構造に独自性を感じました。ソニーがゲーム&ネットワーク・音楽・映画・イメージセンサーなどエンタテインメント+テクノロジーの知財基盤で稼ぐのに対し、パナソニックはBtoB×BtoCの製造業基盤で、車載電池・SCMソフトウェア・家電を横断する事業ポートフォリオに魅力を感じます。中計『グループ経営改革』で2028年度3,000億円収益改善を目指す構造改革フェーズに、新卒として参画することへの意欲もあります。

パナソニックの面接── 「パナソニックの課題をどう見ているか」と聞かれたとき

有報で2022-2024年中計の累積営業利益・ROE未達を率直に開示している点を重く受け止めています。重点投資領域の成長投資が収益力につながらず、事業会社化に伴う固定費の増大が課題と有報自認している通り、2025年度からの『グループ経営改革』では本社・間接部門のリーン化、低収益事業の見極め、ソリューション領域注力で構造改革を進めています。配属先によっては『低収益事業の見極め』対象になる可能性も認識した上で、組織再編に主体的に関わる姿勢が新卒には求められると考えています。車載電池の『成長シナリオ見直し、収益化に集中』という方針転換も、強みと課題の両面を示す重要な論点です。

面接で伝えるべき3つの軸

- 『家電のパナソニック』ではなく『多角化と構造改革を同時並行する事業ポートフォリオ』として捉えていることを示す。くらし事業40%売上とエナジー利益率14.5%の両輪を有報の数値で語る

- 2024年12月のPAS譲渡完了を事業ポートフォリオ改革の象徴として語る。低収益事業見極めという経営判断の機動性を理解していることを示す

- 中計『グループ経営改革』の2028年度3,000億円収益改善目標と現状のギャップに触れる。2022-2024年中計未達という有報自認と、再起動フェーズへの覚悟を語る

逆質問の例

- 「エナジーセグメントは『成長シナリオを見直し、収益化に集中』と有報明記されていますが、車載電池事業の中期的な成長戦略と短期の収益性のバランスについて教えてください」

- 「中計『グループ経営改革』で2028年度までに3,000億円の収益改善を目指す中、新卒の配属先・キャリアパスはどのように設計されていますか」

- 「事業会社化(家電集約・くらし事業の分社組み替え)が進行する中、新卒が事業横断のキャリアを積む機会はどの程度ありますか」

- 「PAS譲渡や低収益事業の見極めなど事業ポートフォリオの動きが大きい中、入社時の所属事業が中長期で残るかどうかをどのように考えるべきでしょうか」

避けるべきこと: 『パナソニックの家電を昔から使っていた』のような、企業の事業構造を反映しない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- エナジー(車載電池)が利益率14.5%で全セグ最高、資本的支出の58.7%(5,089億円)を集中投下する稼ぎ頭。一方で中計『成長シナリオ見直し、収益化に集中』へ方針転換した転換期

- 2024年12月のPAS譲渡完了で事業ポートフォリオ改革を象徴。中計『グループ経営改革』で2028年度3,000億円収益改善目標を掲げ、低収益事業の見極めを継続

- 強みの裏側には3つのリスク──中計未達からの経営改革実行不確実性、米国関税・地政学、車載電池の収益化フェーズ。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → パナソニックの面接対策記事

- 他社と比較したい方は → ソニーグループの有報分析・日立製作所の有報分析

- 製造業高収益企業を比較したい方は → 製造業高収益企業の比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。