この記事を読むと: グリーン投資を「金額の大きさ」だけでなく、「設備投資全体に占める比率」「投資先の中身」まで見て、自分の志向に合う脱炭素企業を選べるようになります。

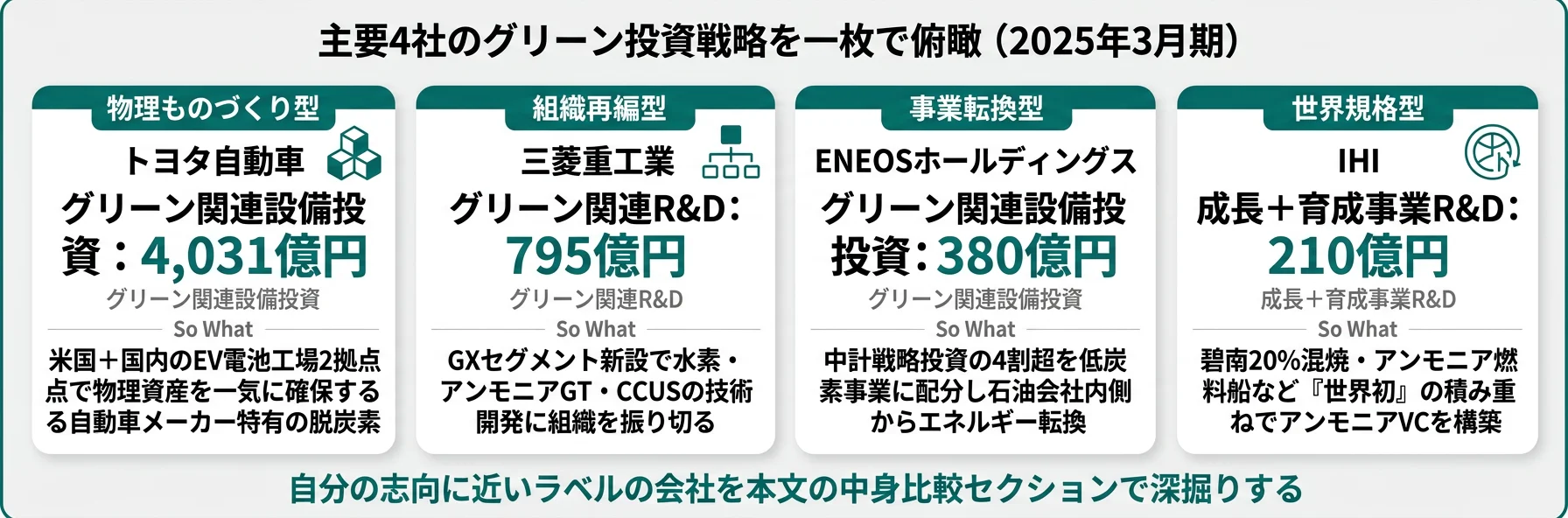

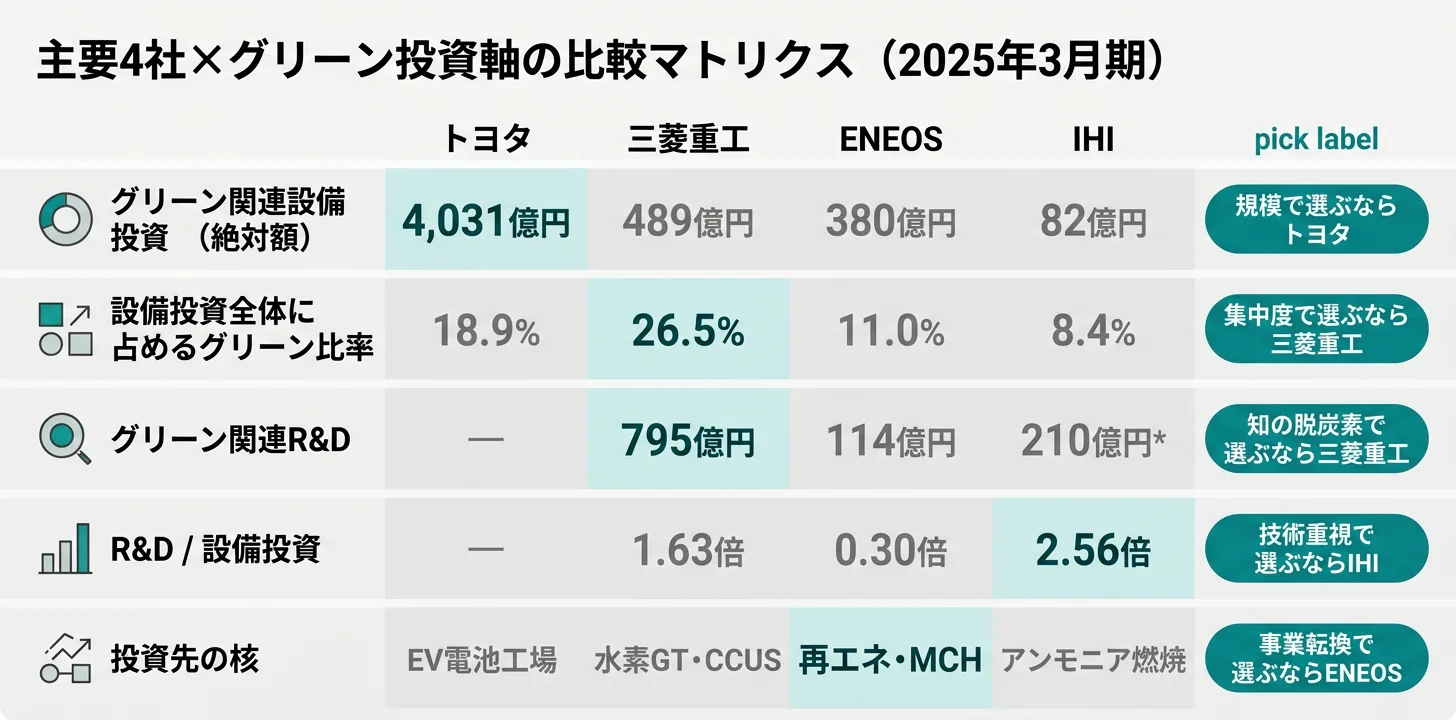

「うちはSDGsに取り組んでいます」──企業説明会で必ず聞くフレーズですが、本気かどうかは有報の設備投資とR&D費に金額で書いてあります。2025年3月期の主要4社を横並びに読むと、グリーン投資の絶対額はトヨタ4,031億円からIHI 82億円まで約49倍の開きがあり、設備投資全体に占めるグリーン比率では三菱重工26.5%からIHI 8.4%まで約3倍の差があります。同じ「脱炭素に取り組む企業」でも、未来への賭け方はまったく違います。

| あなたの志向 | まず見るべき企業 | 理由 |

|---|---|---|

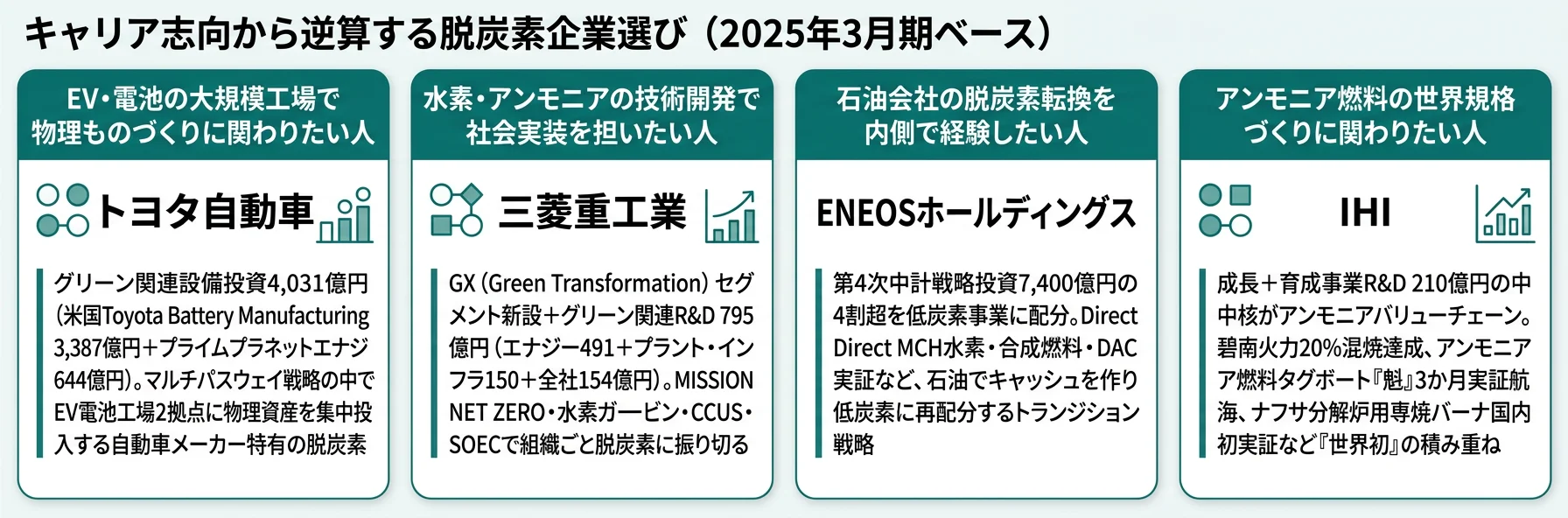

| EV・電池の大規模工場で物理的なものづくりに関わりたい | トヨタ自動車 | グリーン設備投資の絶対額4,031億円が圧倒的。EV電池工場2拠点が中核 |

| 水素・アンモニアの社会実装をエネルギー会社で進めたい | 三菱重工業 | GXセグメント新設+R&D795億円でガスタービン・CCUSの開発を担う |

| 石油会社の脱炭素転換を内側で経験したい | ENEOSホールディングス | 中計戦略投資の4割超を低炭素事業に配分する事業転換フェーズ |

| アンモニア燃料の世界規格づくりに関わりたい | IHI | 碧南20%混焼・アンモニア燃料船など「世界初」の実証を連発 |

| 金額の大きさより「中身の独自性」で選びたい | 三菱重工/IHI | 両社とも比率や中身では大手と並ぶか上回り、技術の方向性が明確 |

このデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。

本記事は、就活生の検索・比較ニーズが高い主要4社(自動車・重機・エネルギー)を対象にした業界横断比較です。全上場企業を網羅したランキングではありません。グリーン関連投資の分類は有報の記載に基づく当サイト独自の集計であり、各社の公式分類とは異なる場合があります。

有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

グリーン投資は、次の3段階で読むと失敗しにくくなります。

| 見る順番 | 見るもの | わかること |

|---|---|---|

| 1 | 絶対額 | どれだけ大きな脱炭素リソースを持っているか |

| 2 | 設備投資全体に占めるグリーン比率 | 会社全体の中で脱炭素をどれだけ重視しているか |

| 3 | 投資先の中身(EV電池/水素/アンモニア/再エネ) | その会社が未来のどの脱炭素領域に賭けているか |

以降のセクションでは、この3段階を順に追っていきます。

グリーン投資ランキング|絶対額 TOP4

まず、グリーン関連の設備投資額で並べます。

| 順位 | 企業名 | グリーン関連設備投資 | 売上比率 | 業界/カテゴリ |

|---|---|---|---|---|

| 1 | トヨタ自動車 | 4,031億円 | 0.84% | 自動車 |

| 2 | 三菱重工業 | 489億円 | 0.97% | 重機・エネルギー |

| 3 | ENEOSホールディングス | 380億円 | 0.31% | エネルギー |

| 4 | IHI | 82億円 | 0.50% | 重機 |

出典: 各社 有価証券報告書 2025年3月期(設備投資等の概要)。「売上比率」はグリーン関連設備投資÷売上。

絶対額ではトヨタが圧倒的1位。しかし設備投資全体に占めるグリーン比率で並べ替えると、景色が変わる。

トヨタのグリーン関連設備投資4,031億円の内訳は、米国Toyota Battery Manufacturing 3,387億円と、国内プライムプラネットエナジー&ソリューションズ(EV電池合弁)644億円です。2拠点のEV電池工場だけで、三菱重工のエナジーセグメント設備投資全体(489億円)の約8倍を投じている計算になります。

一方IHIのグリーン関連設備投資は82億円と一見少額ですが、これは投資の重心がR&Dにあるためです。同社の研究開発はアンモニアバリューチェーンを中核に据えており、その全体像は後のR&D節で確認します。

グリーン投資ランキング|設備投資全体に占めるグリーン比率 TOP4

絶対額ではなく、設備投資全体に占めるグリーン比率で並べ替えると、景色が大きく変わります。

| 順位 | 企業名 | グリーン比率 | グリーン関連設備投資 | 意味 |

|---|---|---|---|---|

| 1 | 三菱重工業 | 26.5% | 489億円 | 設備投資の4分の1超をエナジー(GTCC・水素GT)に投じる |

| 2 | トヨタ自動車 | 18.9% | 4,031億円 | EV電池工場2拠点だけで全capexの2割弱 |

| 3 | ENEOSホールディングス | 11.0% | 380億円 | 石油会社が再エネ・電気を独立セグメントで開示 |

| 4 | IHI | 8.4% | 82億円 | 全社設備投資974億円のうちアンモニア中核セグメントは82億円。残りは成長+育成事業R&D 210億円に重心 |

出典: 各社 有価証券報告書 2025年3月期。「グリーン比率」はグリーン関連設備投資÷設備投資全体。

三菱重工の26.5%は「設備投資の4分の1超を脱炭素に振っている」ことの数字的表現。

業界による「標準」が違う

グリーン投資の比率や金額は、業界によって「普通」の水準が大きく異なります。

| 業界 | グリーン投資の特性 | 主な投資対象 |

|---|---|---|

| 自動車(トヨタ) | 売上比は低めでも絶対額は巨額 | EV・電池工場、燃料電池、水素 |

| 重機・エネルギー(三菱重工・IHI) | 売上比・設備投資比とも高水準 | 水素ガスタービン、アンモニア、CCUS |

| 石油・ガス(ENEOS) | 「事業転換」が中心。再エネは独立セグメント | 再エネ電源、合成燃料、Direct MCH |

※IT・商社・金融は本記事の比較対象外。設備投資ではなく事業投資・システム投資で脱炭素を取り込む構造の業界比較は業界横断「賭けの方向性」比較を参照ください。

本記事の4社の中では、三菱重工26.5%が首位で、組織再編(GXセグメント新設)まで踏み込んだ会社特有の比率です。トヨタの18.9%はEV電池工場2拠点への集中投資の結果で、絶対額では他社を大きく引き離します。IHIの8.4%はR&D重視という方針の結果で、設備投資比率だけで「遅れている」と判断するのは早計です。

グリーン投資の「中身」|何に賭けているかが違う

金額の大小だけでなく、何に投じているかを見ると、各社の未来戦略が見えてきます。

| 企業 | 最大の投資先 | 次の投資先 | 戦略の方向性 |

|---|---|---|---|

| トヨタ自動車 | 米国Toyota Battery Manufacturing 3,387億円 | プライムプラネットエナジー 644億円 | EV電池工場の自社生産能力確保(巨額・物理資産) |

| 三菱重工業 | エナジーR&D 491億円(水素・アンモニアGT、SOEC) | プラント・インフラR&D 150億円(CO2回収、アンモニア膜分離) | GXセグメント新設で組織ごと脱炭素に振る(技術開発) |

| ENEOSホールディングス | Direct MCH水素サプライチェーン | 合成燃料・DAC実証 | 石油会社のエネルギートランジション(事業転換) |

| IHI | アンモニア燃焼(碧南火力20%混焼達成) | アンモニア専焼バーナ・グリーン水素由来NH3製造 | アンモニアバリューチェーンの世界リーダー(特化型) |

出典: 各社 有価証券報告書 2025年3月期(研究開発活動/設備投資等の概要)

注目ポイント: トヨタの「工場ごと」vs 三菱重工の「組織ごと」

トヨタは1つのEV電池工場(米国Toyota Battery Manufacturing)に3,387億円という、三菱重工のエナジーセグメント設備投資全体(489億円)の約7倍に相当する金額を投じています。「物理資産で勝負する」自動車メーカー特有の脱炭素の形です。

一方、三菱重工は2024年度からGX(Green Transformation)セグメントを新設し、組織を再編しました。同社は「MISSION NET ZERO」を掲げ、Scope1・2のCO2排出量を2030年に2014年比50%削減する目標に対し、2024年時点で47%削減を見込んでいます。Scope3(バリューチェーン全体)でも2019年比50%削減を目指す、メーカーとしては野心的な目標設定です。

注目ポイント: ENEOSの「石油会社のトランジション」

ENEOSの第4次中期経営計画(2025-2027年度)では、3年間の設備投融資総額1兆5,600億円のうち、戦略投資7,400億円の4割以上をLNG開発・SAF等の低炭素事業に振り向ける方針を明示しています。

注目すべきは「エネルギートランジションの本格分岐は従来想定より遅れる可能性がある」と認識しつつ、低炭素事業への投資を維持している点です。石油需要が続く間に基盤事業でキャッシュを創出し、そのキャッシュを低炭素事業に再配分する──エネルギー企業特有のトランジション戦略がはっきり読み取れます。R&D面では豪州でのDirect MCH中型電解槽実証(150kW級)でMCH製造・日本輸送・水素取出し・燃料電池バス走行に成功し、2025年度に大型プラント(MW級)建設を開始予定です。

注目ポイント: IHIの「アンモニア特化」

IHIは「グループ経営方針2023」で事業を3つに区分し、クリーンエネルギー分野を成長事業(航空エンジン・ロケット)と双璧をなす育成事業と位置づけました。

特にアンモニア燃焼技術では世界をリードしています。碧南火力発電所における燃料アンモニア転換実証試験で燃料比20%を達成。アンモニア燃料タグボート「魁(さきがけ)」では世界初の3か月間の実証航海を達成。さらに、再生可能エネルギー由来のグリーン水素を原料としたCO2フリーアンモニア製造装置を開発し、ナフサ分解炉用アンモニア専焼バーナの国内初実証も行っています。製造から利活用までアンモニアバリューチェーン全体を自社で構築しようとする姿勢が、設備投資82億円という小さい数字の裏に隠れています。

グリーンR&D vs グリーン設備投資|「知の脱炭素」と「モノの脱炭素」

脱炭素への賭け方は、R&D(知)と設備投資(モノ)のバランスでも読み取れます。

| 企業 | グリーンR&D | グリーン設備投資 | R&D / 設備投資 | 投資の性格 |

|---|---|---|---|---|

| IHI | 210億円* | 82億円 | 2.56倍 | 「知」重視(アンモニア技術の世界戦) |

| 三菱重工業 | 795億円 | 489億円 | 1.63倍 | 「知」重視(GT・CCUSの技術開発) |

| ENEOSホールディングス | 114億円 | 380億円 | 0.30倍 | 「モノ」重視(再エネ電源・SSの実物投資) |

| トヨタ自動車 | ─ | 4,031億円 | ─ | 「モノ」(EV電池工場2拠点)に圧倒的集中 |

*IHIの210億円は成長事業+育成事業R&D合計。アンモニア特化分はこのうち育成事業の中核として配分されており、有報上で単独金額の分離開示はされていません。トヨタのグリーン特化R&Dはセグメント別の分離開示がないため「─」としています。

出典: 各社 有価証券報告書 2025年3月期

R&Dが設備投資を上回る企業は「知識集約型」、下回る企業は「資本集約型」。

三菱重工とIHIは、R&Dが設備投資を上回る「知の脱炭素」企業です。水素ガスタービン・アンモニア燃焼など、まだ商業化されていない技術の開発に重心があります。一方ENEOSとトヨタは、すでに事業化された再エネ電源・EV電池の設備投資に重心がある「モノの脱炭素」企業です。この比率は「どんな人材を求めているか」にも直結します。R&D比率が高い企業は研究・開発職の比率が高く、設備投資比率が高い企業はエンジニアリング・量産設計の比率が高い傾向があります。

グリーン投資データの就活への活かし方

ESの志望動機に使う

グリーン投資データは「この会社が脱炭素の何に賭けているか」を語る最強の根拠です。志望企業ごとの使い方を整理しました。

| 志望企業 | ESで使うなら | 面接で聞くなら |

|---|---|---|

| トヨタ自動車 | EV電池工場4,031億円という物理資産の規模感に惹かれ、製造技術で脱炭素を支える側に立ちたい | マルチパスウェイ戦略の中で、若手がEV電池・水素・HEVのどの研究開発に最初に関わることが多いか |

| 三菱重工業 | GXセグメント新設+R&D795億円で水素・アンモニアGTの社会実装を進める「組織ごと脱炭素に振る」姿勢に共感した | 水素ガスタービンの商業化はどの時間軸でお考えか。若手の研究員が関われるテーマはどのあたりか |

| ENEOSホールディングス | 石油会社が中計戦略投資の4割超を低炭素事業に振り向ける転換フェーズで、内側からエネルギー転換を経験したい | Direct MCHや合成燃料の実証から商業化までの時間軸の中で、新卒3〜5年目のキャリアパスはどう設計されているか |

| IHI | 成長事業(航空エンジン)と双璧の育成事業としてアンモニア燃焼に世界初の実証で投資する集中度に惹かれた | アンモニアバリューチェーンの中で、若手が「製造」「燃焼」「船舶」のどの工程から関わることが多いか |

具体例(三菱重工業の場合):

「御社の有報でエナジーセグメントの研究開発費が491億円、GXセグメントを新設されたと知り、組織を再編してまで脱炭素に振り切る姿勢に共感しました。大学で熱流体工学を研究している経験を、水素ガスタービンの燃焼器開発に活かしたいと考えています。」

具体例(ENEOSの場合):

「御社の第4次中期経営計画で戦略投資7,400億円の4割超を低炭素事業に配分する方針を読み、石油会社が内側からエネルギー転換を進める転換期に立ち会いたいと思いました。Direct MCHの大型プラント建設が2025年度に始まる時期に、新卒として現場の意思決定を学びたいと考えています。」

面接の逆質問に使う

グリーン投資の数値を起点にすると、企業ごとに踏み込んだ問いが立てられます。志望度の高さと事前準備の深さが同時に伝わるテンプレートです。

トヨタの面接──「なぜ電動化4,030億円超を投じる御社か」と聞かれたとき

「EV電池工場のグリーン設備投資4,031億円(米国Toyota Battery Manufacturing 3,387億円+プライムプラネットエナジー 644億円)と理解しています。マルチパスウェイ戦略の中で、入社1〜3年目の技術系がEV電池の量産設計に関わることはあるのでしょうか?」

三菱重工の面接──「なぜGXに振り切る御社か」と聞かれたとき

「GXセグメント新設とエナジーR&D 491億円という数字から、組織を再編してまで脱炭素に振り切る姿勢を読み取りました。水素ガスタービンの商業化までの時間軸の中で、若手が一気通貫で関われる開発テーマはありますか?」

ENEOSの面接──「なぜ石油会社のトランジションを内側で経験したいのか」と聞かれたとき

「第4次中計で戦略投資7,400億円の4割超を低炭素事業に配分する方針と、Direct MCH実証で2025年度に大型プラント建設という時間軸を理解しています。『石油でキャッシュを作り、低炭素に再配分する』というトランジションの中で、新卒のキャリアはどの事業から始まることが多いのでしょうか?」

IHIの面接──「当社のアンモニア戦略の独自性は何か」と聞かれたとき

「碧南火力20%混焼の達成、アンモニア燃料タグボート『魁』の3か月実証航海、ナフサ分解炉用アンモニア専焼バーナの国内初実証──御社のアンモニア関連は『世界初』の積み重ねで成り立っていると理解しています。製造から利活用までバリューチェーン全体を自社で構築する戦略の中で、若手は最初に製造側・利活用側のどちらから関わることが多いでしょうか?」

企業比較のフレームワークとして使う

グリーン投資の「絶対額」「設備投資比率」「投資先の中身」の3軸で企業を比較すると、業界の中での各社のポジションが明確になります。

| 比較軸 | わかること |

|---|---|

| 絶対額 | 投資の「規模」──大きいほどリソースが豊富 |

| 設備投資比率 | 投資の「集中度」──高いほど脱炭素志向が強い |

| 投資先の中身 | 投資の「方向性」──EV電池/水素/アンモニア/再エネのどれに賭けているか |

まとめ

グリーン投資ランキングは、企業の「スローガン」ではなく「お金の使い方」で脱炭素への本気度を測るためのツールです。

| 企業 | グリーン関連投資 | 売上比率(基準別) | 賭けている方向 |

|---|---|---|---|

| トヨタ自動車 | 設備投資4,031億円 | 設備投資ベース 0.84% | EV電池工場で物理資産を一気に確保 |

| 三菱重工業 | 設備投資489億円+R&D 795億円 | R&Dベース 1.58% | GX新設で水素・アンモニア・CCUSの技術開発 |

| ENEOSホールディングス | 設備投資380億円+R&D 114億円 | 設備投資ベース 0.31% | 石油会社のトランジション(事業転換) |

| IHI | 設備投資82億円+R&D 210億円* | R&Dベース 1.29% | アンモニア燃焼の世界規格づくり |

出典: 各社 有価証券報告書 2025年3月期。三菱重工・IHIはグリーンR&Dが設備投資より大きいためR&Dベースで表示。

「この会社は未来に何を賭けているか」──その答えは、有報のグリーン投資に数字で書いてあります。

なお、グリーン投資の分類は会計基準や有報の記載方法によって範囲が異なる場合があります。IFRSと日本基準で設備投資の計上タイミングが違うケース、グリーンR&Dの内訳が有報上で単独開示されないケース(トヨタのR&D 1兆3,265億円のように自動車事業全体に含まれる)など、単純比較できない注意点もあります。グリーン投資の「効率」(投資に対する成果)は有報だけでは測れないため、特許出願数や実証プラントの進捗を補完的に調べることも有効です。

この記事のポイント

- 絶対額1位トヨタ4,031億円と4位IHI 82億円で約49倍の開き──グリーン投資は規模差が極端な指標

- 設備投資全体に占めるグリーン比率では三菱重工26.5%が首位──金額より「組織が何に振っているか」が見える

- 投資の中身は「EV電池/水素GT/再エネ転換/アンモニア」と4社4様──同じグリーンでも未来への賭け方は別物

次のアクション

- 気になった企業を深掘りしたい方は、各社の企業分析記事で脱炭素戦略やリスクを詳しく見てみてください

- 設備投資全体のランキングを見たい方 → 設備投資成長率ランキング

- R&D費全体のランキングを見たい方 → 研究開発費ランキング

- 業界横断で「賭けの方向性」を俯瞰したい方 → 業界横断「賭けの方向性」比較

- 有報の基本を押さえたい方 → 有価証券報告書の読み方完全ガイド