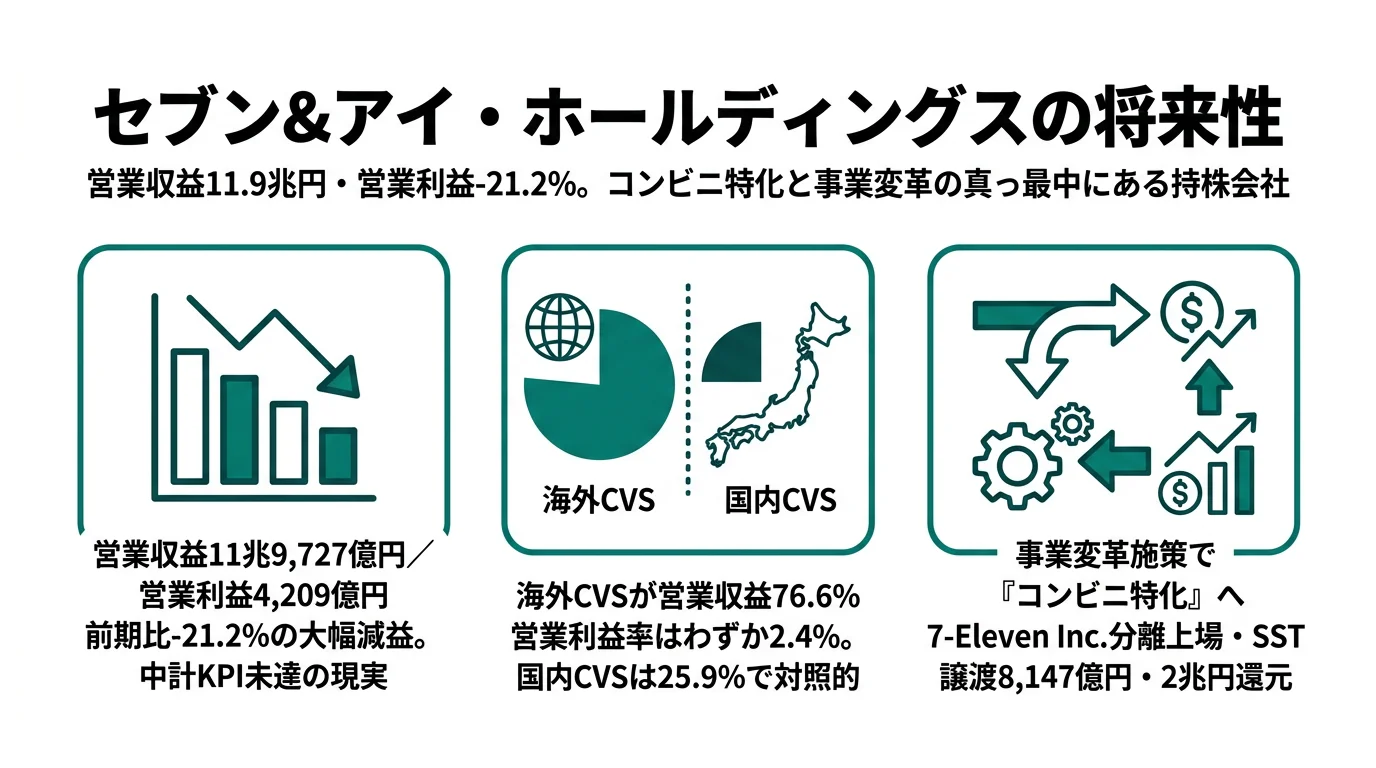

セブン&アイ・ホールディングスを「日本のコンビニの会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、営業収益の72.8%は北米、海外コンビニ事業が営業収益の76.6%を占める一方、その営業利益は前期比-28.3%と大幅減益。2025年3月にはCEO招聘・7-Eleven Inc.のIPO・SST事業8,147億円譲渡・2兆円株主還元が一気に発表された変革フェーズのグローバル小売持株会社です。あなたが「変革のどこに自分が関わりたいか」を語れれば、他の就活生とは明確に差がつきます。

セブン&アイ・ホールディングス(3382)は、セブン-イレブン・ジャパンを運営する会社というより、北米7-Eleven, Inc.・SST事業群(イトーヨーカ堂等)・セブン銀行を傘下に持つ「コンビニ特化」への構造転換中の小売持株会社です。「日本のコンビニ最大手」という過去の姿から、「北米CVS再建と金融インフラを軸にした高収益事業群」へ変わろうとしています。

この記事のデータはセブン&アイ・ホールディングスの有価証券報告書(2025年2月期・第20期・日本基準)と2025年3月6日公表の「株主価値最大化に向けた経営体制及び資本構造・事業の変革施策」に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: セブン&アイ・ホールディングス 有価証券報告書 2025年2月期 連結損益計算書・セグメント情報

セブン&アイのビジネスの実態|何で稼いでいるのか

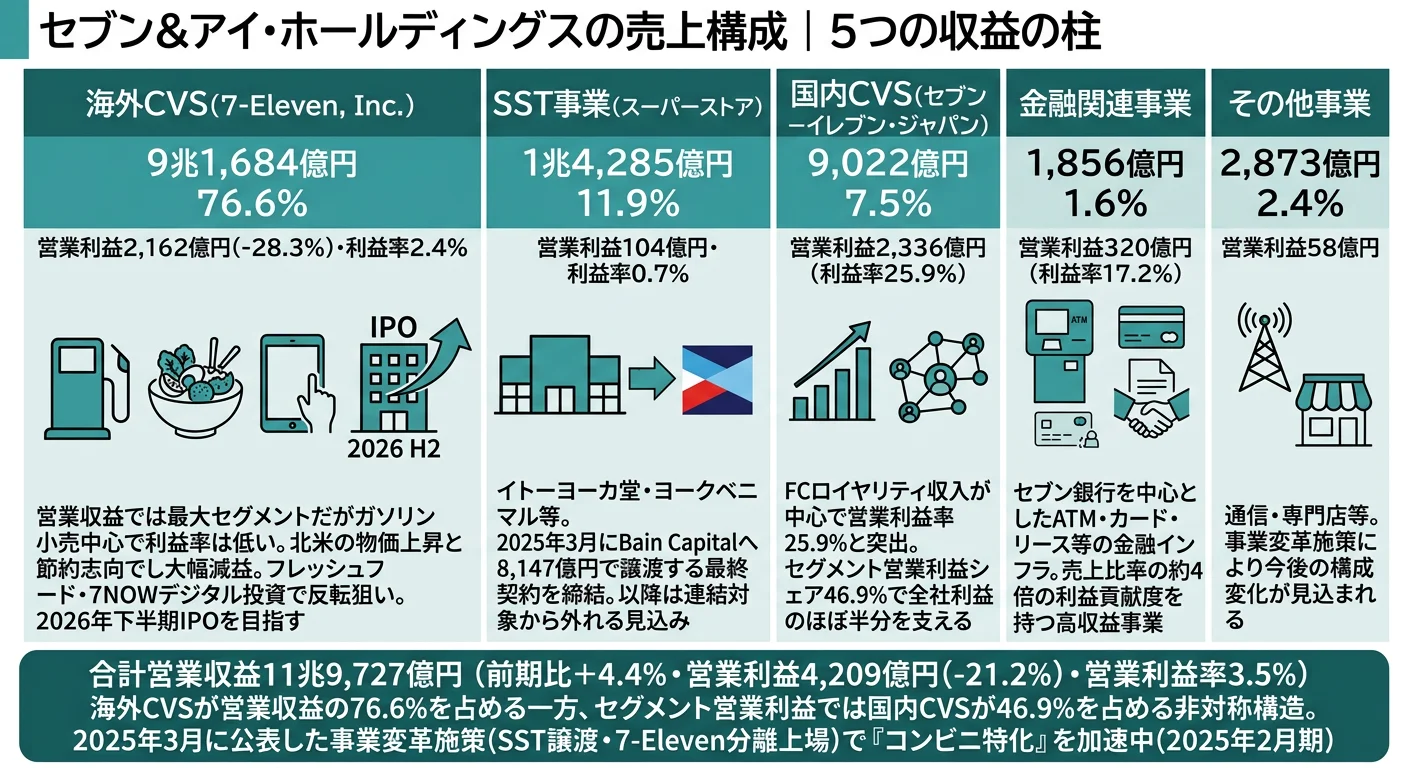

結論を先に示すと、セブン&アイHDは「海外CVSで売上を稼ぎ、国内CVSで利益を稼ぎ、金融関連で利益率を稼ぐ」3層構造のグローバル小売持株会社です。営業収益の76.6%を占める海外コンビニ事業の営業利益率は2.4%にとどまる一方、営業収益シェア7.5%の国内コンビニ事業はセグメント利益の46.9%を支えており、収益構造が大きく非対称になっている姿が2025年2月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 営業収益 | 収益シェア | セグメント営業利益 | 営業利益率 |

|---|---|---|---|---|

| 国内コンビニエンスストア事業 | 9,022億円 | 7.5% | 2,336億円 | 25.9% |

| 海外コンビニエンスストア事業 | 9兆1,684億円 | 76.6% | 2,162億円 | 2.4% |

| スーパーストア事業(SST事業群) | 1兆4,285億円 | 11.9% | 104億円 | 0.7% |

| 金融関連事業 | 1,856億円 | 1.6% | 320億円 | 17.2% |

出典: セブン&アイ・ホールディングス 有価証券報告書 2025年2月期 セグメント情報

pie title セグメント別営業利益構成(2025年2月期)

"国内コンビニ" : 2336

"海外コンビニ" : 2162

"金融関連" : 320

"スーパーストア" : 104

国内CVSの利益2,336億円は、4セグメント合計4,980億円(全社費用調整前)の46.9%を占めます。「営業収益10に対して利益5」の国内コンビニが、規模7.5%にもかかわらず全社利益のほぼ半分を支えている構造です。海外CVSは営業利益2,162億円ながら、前期3,016億円から-28.3%と急減しており、これが全社の-21.2%大幅減益の主因です。所在地別では北米の営業利益2,192億円が前期比-26.4%と落ち込み、有報の経営方針では「北米で継続する物価・金利の上昇と雇用環境の悪化」「中低所得者層を中心に節約志向が一層強まっている」と認識が示されています。

ここからは特に動きが大きい3つのセグメントを深掘りします。

海外コンビニ事業|売上の76.6%を占めるが利益率2.4%の規模特化

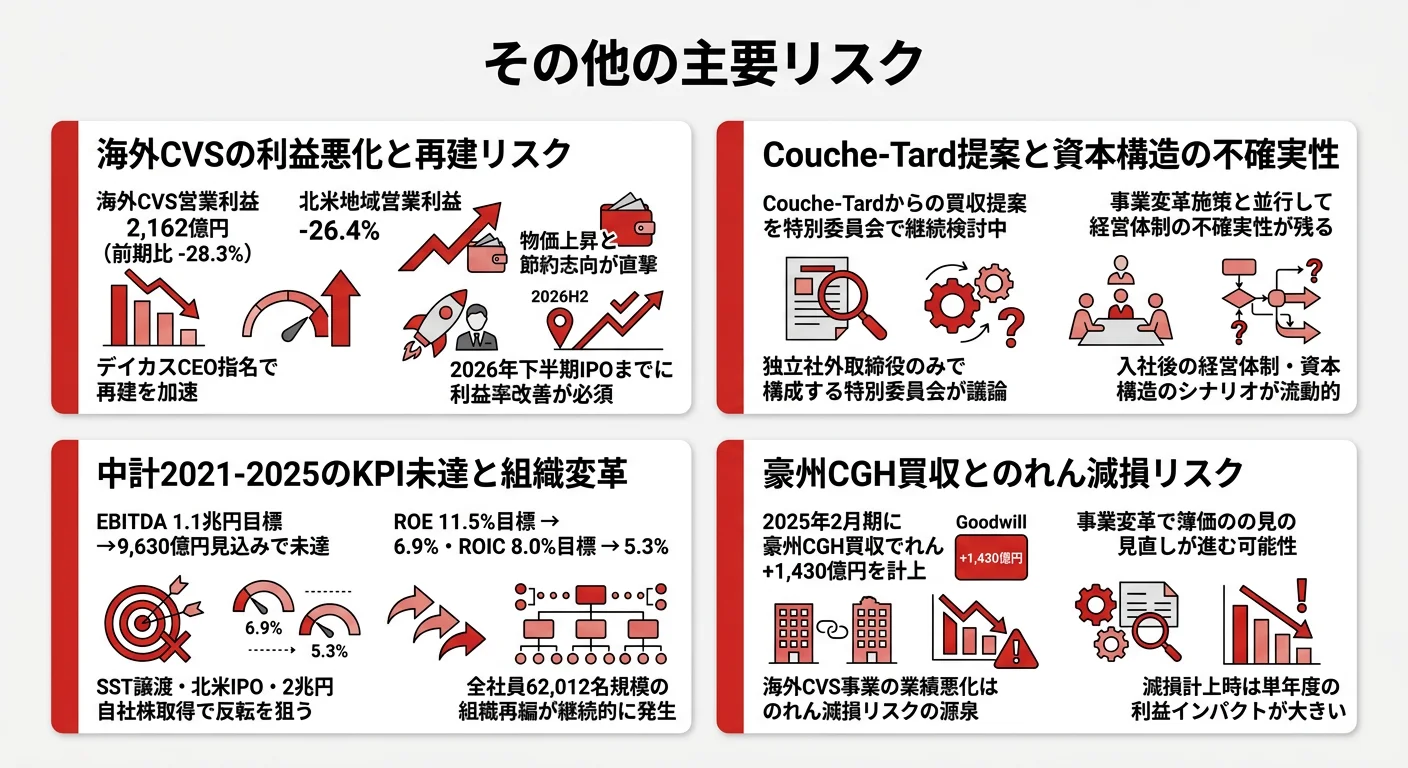

海外コンビニ事業は7-Eleven, Inc.を中心に北米で展開するセグメントで、営業収益9兆1,684億円・営業利益2,162億円・営業利益率2.4%です。所在地別の北米営業収益は8兆7,132億円で全体の72.8%を占め、設備投資2,908億円(全体の52.6%)が継続投下されています。2025年2月期には豪州のConvenience Group Holdings Pty Ltd(CGH)の全株式を取得して連結に加え、海外コンビニ事業ののれんは前期1兆9,136億円から2兆2,540億円へ増加しました。

一方、北米の物価・金利上昇と中低所得者層の節約志向で営業利益は前期比-26.4%。後述の通り、2025年3月の変革施策では7-Eleven, Inc.の2026年下半期IPOと「食のコンビニ」転換(フレッシュフード・7NOW・ロイヤリティプログラム)が再建の柱として打ち出されています。北米事業に関わるキャリアは、IPO準備中の事業会社で実務経験を積める希少な機会となります。

国内コンビニ事業|営業利益率25.9%・全社利益の46.9%を支える利益エンジン

国内コンビニ事業はセブン-イレブン・ジャパンを中心とした事業で、営業収益9,022億円・営業利益2,336億円・営業利益率25.9%。営業収益シェアは全体の7.5%に過ぎませんが、セグメント利益シェアは46.9%と全社の利益エンジンとして機能しています。設備投資1,100億円は店舗の新設・改装が中心で、「品質と価格の両立」を支えるPB戦略・フレッシュフード・7NOW(オンデマンドデリバリー)への投資が続いています。

国内CVSはコンビニ業界の中でも単独で高い利益率を実現しており、商品開発・MDで実力を発揮したい就活生にとって、PBブランド「セブンプレミアム」を中核とした商品戦略の最前線に立てるフィールドです。同じ小売業のファーストリテイリングとは異なり、メーカーや農家との共同開発を軸とした商品開発文化が特徴です。

金融関連事業|営業利益率17.2%・小売×金融シナジーの高収益インフラ

金融関連事業はセブン銀行を中心とした事業で、営業収益1,856億円・営業利益320億円・営業利益率17.2%です。営業収益シェアは全体の1.6%にとどまりますが、セグメント営業利益シェアは6.4%で、収益シェアの約4倍の利益貢献度を持つ高収益インフラです。設備投資680億円はセブン銀行のATM設置等が中心です。

2024年4月の戦略委員会提言を踏まえ、有報の経営方針には「グループにおける小売×金融のシナジー最大化」がアクションプランとして明記されています。ATM・クレジットカード・リース等に加えて、キャッシュレス決済・外国人向け金融サービス・コンビニとの相互送客など、フィンテック志向のキャリアにとって独自の事業領域です。

5期推移を見ると、営業収益は4期前5兆7,667億円から当期11兆9,728億円へ約2.1倍に拡大した一方、純利益は2期前2,810億円→前期2,246億円→当期1,731億円と縮小傾向にあります。これは7-Eleven, Inc. の北米Speedway買収後の規模拡大と、2025年2月期の営業利益急減(-21.2%)が同時進行したためで、CEO招聘・IPO・SST事業譲渡という2025年3月の事業変革施策が一過性ではなく持続的な構造転換として打ち出された背景です。

「規模で勝ち、利益率で稼ぐ」非対称構造の裏側は、海外CVSへの依存と北米景気への直結。営業収益の76.6%・北米営業収益の72.8%という海外比率は、円安局面では追い風になる一方、北米の物価・金利上昇や雇用環境悪化を業績にダイレクトに通します。国内CVSの利益率25.9%という強みも、海外CVSの2.4%という低い利益率に引っ張られて全社平均は3.5%にとどまります。「日本のコンビニ最大手」のイメージで入社すると、実際は北米事業の動向と為替に揺れる持株会社で働くことになる──このギャップを引き受ける覚悟が志望の前提です。

では、この収益構造は次の数年で何に賭けることで進化していくのか。続く章で2025年3月の変革施策の中身を見ていきます。

セブン&アイは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。セブン&アイHDの場合、研究開発費(R&D)の計上はなく、設備投資5,528億円と2025年3月の事業変革施策(CEO招聘・IPO・SST譲渡・2兆円還元)が実質的な「賭け」を構成します(投資セクションの読み方ガイド)。

| 賭けの領域 | 定量的根拠(2025年2月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| 7-Eleven Inc. 北米CVS再建+IPO | 海外CVS設備投資2,908億円・営業利益-28.3%・デイカスCEO就任予定・2026年下半期IPO | 2025-2026 | 北米営業利益2,192億円の立て直し |

| SST事業8,147億円譲渡+2兆円還元 | SST事業の営業収益1兆4,285億円・営業利益104億円(譲渡対象)・2030年度まで2兆円自社株買い | 2025-2030 | 残存事業を高利益率セグメント中心に |

| セブン銀行×小売シナジー | 金融関連事業の営業利益率17.2%・設備投資680億円・小売×金融シナジー最大化を経営方針に明記 | 中長期 | 営業利益320億円・連結利益の約7.6% |

出典: セブン&アイ・ホールディングス 有価証券報告書 2025年2月期 設備投資等の概要・経営方針/2025年3月6日「株主価値最大化に向けた経営体制及び資本構造・事業の変革施策」

賭け1: 7-Eleven, Inc. 北米コンビニ事業の再建と2026年下半期IPO

有報の経営方針には、2025年3月の変革施策として(1) 2025年5月の株主総会後にスティーブン・ヘイズ・デイカス氏を代表取締役社長兼CEOに任命、(2) 北米のセブン-イレブン事業を担う7-Eleven, Inc.について2026年下半期までのIPOを目指す、(3) 既存展開国について「食のコンビニ」への転換を進めるという3点が明記されています(2025年2月期 経営方針)。背景には、2025年2月期の北米営業利益が前期比-26.4%まで落ち込んだ事実があります。

具体策として、フレッシュフード・専用飲料・クイックサービスレストランを含むオリジナル商品の強化、ロイヤリティプログラムや7NOWデリバリーなどのデジタル投資の拡大が挙げられています。設備投資2,908億円(全体の52.6%)が海外CVSに集中投下されており、IPOは単なる資金調達手段ではなく「北米事業を独立した経営体制で再建するための器」として位置づけられています。

北米事業・経営企画志望での行動 → 北米コンビニ業態(Couche-Tard、Wawa、Casey’s等)の収益モデルと、7-Eleven, Inc.のフレッシュフード・7NOWの違いを整理しておきましょう。「IPO準備中の北米事業会社で何を担当したいか」を具体名で語れる就活生はほぼいないため、面接で印象に残ります。

賭け2: SST事業群8,147億円譲渡と2030年度までの2兆円株主還元

2025年3月の変革施策では、SST事業グループ(食品スーパーマーケット事業及び専門店・その他事業)を8,147億円(53.7億ドル)でBain Capital Private Equity, L.P.及びそのグループ会社に譲渡する最終契約が締結されました。さらに、7-Eleven, Inc.のIPOとSST事業の非連結化で回収する資本について、2030年度までに総額2兆円(約132億ドル)の自己株式取得で株主還元する方針も明記されています(2025年2月期 経営方針)。

SST事業群は営業収益1兆4,285億円・営業利益104億円(営業利益率0.7%)と、売上規模は大きいものの利益貢献は限定的でした。これを一括で譲渡し、残存事業を高利益率のコンビニ・金融に集中させる「選択と集中」の判断です。就活生の視点では、「イトーヨーカ堂・ヨークベニマル・ロフト等のキャリアは今後Bain Capital傘下の別企業で描くことになる」という実務的な意味を持ちます。

事業再編・コーポレートファイナンス志望での行動 → プライベートエクイティ(Bain Capital等)と上場企業の事業譲渡構造、IPOプロセスの基礎を学んでおきましょう。簿記2級程度のファイナンス基礎は、面接で議論を深める前提知識になります。

賭け3: セブン銀行を核とした金融関連事業の高利益率インフラ

金融関連事業は2025年2月期で営業利益率17.2%・セグメント営業利益320億円。残存事業のなかで継続的に高い利益率を維持する高収益インフラです。設備投資680億円はセブン銀行のATM設置等が中心で、ATM・クレジットカード・リース等に加えて、キャッシュレス決済・外国人向け金融サービス・コンビニとの相互送客などへ拡張余地があります。

有報の経営方針には2024年4月の戦略委員会提言に基づくアクションプランとして「グループにおける小売×金融のシナジー最大化」が明記されています。「コンビニ網×決済」というシナジー構造は他社が再現しにくい競争優位で、フィンテック・決済領域に関心がある就活生にとって独自のフィールドです。

フィンテック・決済志望での行動 → セブン銀行のATM事業のビジネスモデル(手数料収入の構造)と、PayPay・楽天ペイ・auPAY等の決済プラットフォームを比較できるよう整理しておきましょう。「コンビニ網との相互送客で何ができるか」を語れる就活生は、金融志望の中でも少数派です。

ただし、これら3つの賭けには裏側のリスクもあります。次章ではセブン&アイHD自身が有報で開示しているリスクと中計KPI未達の現状を見ていきます。

セブン&アイが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。セブン&アイHDが開示するリスクと中期経営計画2021-2025のKPI進捗から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 海外コンビニ事業の利益悪化と再建リスク

海外CVS事業の営業利益は2025年2月期に前期比-28.3%、北米所在地の営業利益も-26.4%と急減しました。有報の経営方針では「北米で継続する物価・金利の上昇と雇用環境の悪化」「中低所得者層を中心に節約志向が一層強まっている」と認識が示されています。事業再建のために打ち出されたフレッシュフード・7NOW・ロイヤリティプログラム拡大が想定通り収益化しない場合、全社業績への影響が継続するリスクがあります。

このリスクを引き受けて再建を担う立場で働くからこそ、北米事業のキャリアは希少価値を持ちます。海外勤務志望の就活生にとっては、IPO準備中の事業会社で実務経験を積める希少な機会となる一方、再建が長引いた場合のキャリアへの影響も理解しておく必要があります。

リスク2: Couche-Tard買収提案と資本構造の不確実性

有報には、独立社外取締役のみで構成される特別委員会が「企業価値及び株主価値最大化のためのあらゆる選択肢を追求し、引き続き真摯に検討を進めております」と記載されています(2025年2月期 経営方針)。2025年3月の事業変革施策はその検討プロセスの一部として位置づけられていますが、Couche-Tardからの買収提案への対応は継続議論中です。

入社後の経営体制・資本構造に変化が生じる可能性は、新卒で入社する就活生にとって無視できないリスクです。変革ダイナミズムの中で働くこと自体を機会と捉えられる人にはフィットしますが、安定した組織環境を求める人には注意が必要なシグナルです。

リスク3: 中期経営計画2021-2025のKPI未達と組織変革

中期経営計画2021-2025の主要KPI進捗は、EBITDA 9,630億円(目標1.1兆円)・ROE 6.9%(目標11.5%)・ROIC(除く金融)5.3%(目標8.0%)・EPS成長率(CAGR)8.5%(目標18%以上)と大半が未達です。有報の注記には「2025年度見込みは、2025年3月6日に公表した変革施策の通り、事業ポートフォリオの変革を当年度半ばに完了した場合の見込み値」と明記され、変革施策を織り込んでもなお目標に届かない状況が示されています。

デイカスCEO招聘・IPO・SST譲渡という組織体制の大転換は、変革フェーズにある企業として合理的な判断ですが、新卒で入社する就活生にとっては「入社後数年間で評価軸・組織構造が大きく変わる可能性」を意味します。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと面接での返答に厚みが出ます。

ここまでの内容を踏まえて、セブン&アイHDがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたセブン&アイHDの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するセブン&アイHDの特徴 | 詳しく見る |

|---|---|---|

| 北米事業・グローバルキャリア志向 | 海外CVS営業収益9兆1,684億円・北米営業利益-26.4%・2026年下半期IPO | → 本記事の賭け1 |

| 商品開発・PB戦略志向 | 国内CVS営業利益率25.9%・利益エンジン・「品質と価格の両立」 | → 本記事の Segment 02 |

| 事業再編・IPO・コーポレートファイナンス志向 | SST事業8,147億円譲渡・7-Eleven IPO・2兆円還元・CEO招聘 | → 本記事の賭け2 |

| フィンテック・決済志向 | セブン銀行・金融関連事業の営業利益率17.2%・小売×金融シナジー | → 本記事の賭け3 |

合いそうな人

- 事業再編・IPO・M&Aの最前線で長期に関わりたい人

- 北米コンビニ事業の再建に関わりたい人(英語×リテール)

- 国内コンビニのPB戦略・商品開発で実力を発揮したい人

- フィンテック・決済・金融インフラに関心がある人

- 【理系院生レーン】情報工学・データサイエンス × 7NOWやサプライチェーンのDX → 想定職種:デジタル戦略/物流オペレーション最適化

- 【文系学部生レーン】経営・国際 × 事業再編・北米事業のコーポレート機能 → 想定職種:経営企画/IR/海外事業企画/商品MD

合わないかもしれない人

- 安定した組織・戦略の継続性を重視する人 → ファーストリテイリングの有報分析

- 国内完結のキャリアを志向する人 → 小売3社比較で別企業の選択肢を検討

- 総合スーパー・食品スーパーで長期キャリアを築きたい人(SST事業は譲渡予定)

- 金融規制の継続的な変化への対応を負担に感じる人

従業員データ

セブン&アイHDの従業員データも判断材料になります。連結従業員数は62,012名、提出会社(持株会社)単体の正社員は1,097名、平均年齢44.6歳、平均勤続年数16.8年、平均年間給与約832万円(2025年2月期・単体・正社員)です。

平均年収約832万円の裏側は「持株会社」の特殊性。この数字はホールディングス本体1,097名の平均で、実際の採用・配属はセブン-イレブン・ジャパン、7-Eleven, Inc.、セブン銀行、イトーヨーカ堂等の事業会社ごとに行われます。事業会社では平均勤続や年収が異なるため、「グループ全体の平均」として解釈するのは誤解を生みます。平均勤続16.8年は経営企画・財務・事業戦略など長期キャリアの社員が中心であることを反映していますが、デイカスCEO招聘でこの「長期固定的」な組織観も変わるフェーズに入っています。

今から学ぶべき分野

有報が示す投資方針と2025年3月の変革施策から、セブン&アイHDで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 海外CVS営業収益76.6%・営業利益-28.3% | グローバルコンビニ経営・北米リテール市場 | 北米小売ニュース定期購読、米国コンビニ業態の基礎研究 |

| 国内CVS営業利益率25.9%・PB戦略 | 商品開発・PB(プライベートブランド)戦略 | セブンプレミアム等PB商品の比較研究、FMCG市場の理解 |

| 7-Eleven IPO・SST 8,147億円譲渡・2兆円還元 | IPO・事業再編・コーポレートファイナンス | コーポレートファイナンス入門、IPOプロセス、簿記2級 |

| 金融関連事業の営業利益率17.2%・小売×金融シナジー | 金融規制・決済インフラ | フィンテック・キャッシュレス決済の動向把握 |

| 営業収益72.8%が北米・CEOに外国籍経営者を招聘 | 英語力(ビジネスレベル) | TOEIC800点以上、北米IRレポートを英語で読む実践 |

「セブンイレブンが好きだから」という動機は出発点としては良いですが、面接では「変革フェーズの持株会社がどこに賭けているか」を理解し、「自分がどの事業領域で価値を発揮できるか」を語れることが差につながります。企業研究のやり方ガイドも合わせて確認すると、有報を活用した企業研究の方法がわかります。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値と2025年3月の変革施策を結びつけることで面接官の印象に残るレベルになります。

セブン&アイの面接── 「セブンイレブンが好き以外の志望理由」を聞かれたとき

[あなた自身のエピソードを15秒で:例「ゼミで小売業のグローバル戦略を研究し…」]私は変革フェーズのグローバル小売に関わりたいと考えています。御社は海外CVS営業利益が前期比-28.3%まで落ち込む中、2026年下半期の7-Eleven Inc. IPOとデイカスCEO招聘で北米事業の再建を打ち出しています。この変革に関わるキャリアは他社にはない経験になると判断し、志望しています。

セブン&アイの面接── 「2025年3月の変革施策をどう評価するか」と聞かれたとき

[あなた自身のエピソードを15秒で:例「学園祭の予算配分を全面見直しした経験から…」]SST事業8,147億円譲渡・7-Eleven IPO・2兆円株主還元を同時に打ち出し、残存事業を国内・海外コンビニと金融に集中させる「コンビniai特化」への構造転換だと理解しています。中計KPIが大半未達という現状認識を率直に開示した上での施策である点に、変革を進める覚悟を感じました。私はこの変革のスピード感の中でコーポレート機能か商品開発で貢献したいです。

面接で伝えるべき3つの軸

- 「コンビニが好き」を出発点に、海外CVS営業利益-28.3%・国内CVS営業利益率25.9%の非対称構造で語る。感情論ではなく収益構造への理解を示すと、企業研究の深さが伝わる

- 2025年3月の変革施策(7-Eleven IPO・SST譲渡・2兆円還元)にも触れる。「変革フェーズに関わりたい」という具体的な志望軸が、面接官に長期コミットの意思として伝わる

- 金融関連事業の営業利益率17.2%にも触れる。コンビニ以外の事業領域への理解は、「持株会社のキャリア」を多面的に捉えていることを示す

逆質問の例

- 「2025年3月の事業変革施策でSST事業群がBain Capitalへ譲渡されますが、ホールディングスの残存事業(国内・海外コンビニ・金融)にリソースを集中する中で、若手総合職のキャリアパスはどう変わる見通しでしょうか」

- 「中期経営計画2021-2025のROE目標11.5%に対して進捗は6.9%と未達ですが、7-Eleven Inc. IPOと2兆円株主還元の後、次期計画では何を最重要KPIに置く見通しでしょうか」

- 「海外コンビニ事業の営業利益改善のため、フレッシュフード・7NOW・ロイヤリティプログラムへの投資が掲げられています。これらの施策に日本人総合職が関わる機会はありますか」

避けるべきこと: 「コンビニが好き」「セブンプレミアムが好き」だけで止まる志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接の深掘り対策・他の想定問答パターンはセブン&アイの面接対策で詳しく解説しています。面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- セブン&アイHDは営業収益11兆9,728億円のグローバル小売持株会社。海外CVS76.6%・国内CVS7.5%(だが利益シェア46.9%)・金融1.6%(利益率17.2%)の非対称な3層構造

- 2025年2月期は営業利益-21.2%の大幅減益で中計KPIは大半が未達。2025年3月の変革施策で「コンビニ特化」(7-Eleven IPO・SST 8,147億円譲渡・2兆円株主還元・CEO招聘)に舵を切った変革フェーズ

- 強みの裏側には海外CVS再建・Couche-Tard提案・中計KPI未達という3つの構造的リスク。変革ダイナミズムの中で働けるかが志望の決め手

次のアクション →

- 面接対策を一気に深めたい方は → セブン&アイの面接対策

- 同じ小売カテゴリの他社と比較したい方は → ファーストリテイリングの有報分析・小売3社比較

- 有報の読み方をさらに深めたい方は → 有価証券報告書の読み方完全ガイド

本記事は有価証券報告書(2025年2月期・第20期・日本基準)と2025年3月6日公表「株主価値最大化に向けた経営体制及び資本構造・事業の変革施策」に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。