IHIを「重工メーカー」だと思って面接に臨むと、企業研究の浅さが面接官に一瞬で伝わります。有報を開けば、事業利益の75.7%を稼ぐのは航空・宇宙・防衛セグメントの1,228億円で、利益率22.2%は全セグメント最高です。前期はPW1100G-JM事案で△1,029億円の大赤字だったところが当期は影響剥落で劇的V字回復。あなたが『実質的な航空エンジン企業』としてIHIを語れれば、他の就活生とは明確に差がつきます。

IHI(7013)は、航空エンジン・宇宙ロケット・防衛装備品・アンモニア燃焼・橋梁・産業機械まで4セグメント+『その他』を展開する売上1兆6,268億円の総合重工業メーカーです。GE Aviation・Pratt & Whitneyのような海外大手航空エンジンメーカーが単一事業に特化するのに対し、IHIは航空エンジン(PW1100G-JMに約15%参画)と社会インフラ(橋梁・水門)と産業システム(過給機)まで横断する多角化型で、事業のボラティリティと回復力を併せ持つ点が事業構造の核心です。

この記事のデータはIHIの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: IHI 有価証券報告書 2025年03月期 主要な経営指標等の推移

IHIのビジネスの実態|何で稼いでいるのか

結論を先に示すと、IHIは航空・宇宙・防衛セグメント(売上5,527億円・事業利益1,228億円)が稼ぐ構造の中核です。前期はPW1100G-JM追加検査プログラムで売上1,560億円減額し△1,029億円の大赤字でしたが、当期は影響が剥落し利益率22.2%まで回復しました(セグメント情報の読み方ガイドも併せてご覧ください)。

| セグメント | 売上収益 | 売上シェア | 事業利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| 航空・宇宙・防衛 | 5,527億円 | 34.0% | 1,228億円 | 22.2% | 75.7% |

| 産業システム・汎用機械 | 4,756億円 | 29.2% | 108億円 | 2.3% | 6.7% |

| 資源・エネルギー・環境 | 4,083億円 | 25.1% | 161億円 | 4.0% | 9.9% |

| 社会基盤 | 1,559億円 | 9.6% | 94億円 | 6.1% | 5.8% |

| その他 | 343億円 | 2.1% | 31億円 | 9.2% | 1.9% |

出典: IHI 有価証券報告書 2025年03月期 セグメント情報(事業利益は調整前のセグメント計1,623億円、連結調整△188億円後の連結営業利益は1,435億円)

pie title セグメント別事業利益(2025年3月期、調整前)

"航空・宇宙・防衛" : 1228

"資源・エネルギー・環境" : 161

"産業システム・汎用機械" : 108

"社会基盤" : 94

"その他" : 31

利益額トップは航空・宇宙・防衛セグメント(1,228億円・利益シェア75.7%)で、5セグ計1,623億円の4分の3超を一人で稼ぐ構造です。利益率22.2%は他セグメント(最大でも社会基盤6.1%)を大きく引き離しており、IHIは表向き『重工メーカー』ですが実態としては『航空エンジン企業』に近い収益構造になっています。

ただし、これはあくまで当期の姿。前期は同セグメントが△1,029億円の大赤字で、PW1100G-JMエンジン(A320neo用、IHIは約15%参画)の追加検査プログラムにより売上収益を1,560億円減額した影響でした。当期はこの影響が剥落して利益が劇的にV字回復した形で、特定機種・特定顧客への依存度が高い『稼ぎ方のボラティリティ』も同時に示しています。ここから売上・利益・成長性で重要度の高い3セグメントを順に見ていきます。

航空・宇宙・防衛|稼ぎ頭・利益率22.2%、PW1100G事案克服で大幅黒字転換

航空・宇宙・防衛セグメントは売上5,527億円・事業利益1,228億円(利益率22.2%)で、売上シェア34.0%・利益シェア75.7%とどちらも全セグメント最大です。事業内容は航空エンジン(民間・防衛)、ロケットシステム・宇宙利用、防衛機器システムの3本柱。民間航空エンジン分野ではPW1100G-JM(A320neo用)に約15%のシェアで参画する国際共同事業会社経由のビジネスが中核で、防衛分野では『防衛力の抜本的強化』政府方針を受けて事業拡大方針です。

設備投資386億円は全社974億円の39.6%を占め、生産能力向上に寄与する積極投資。R&D費101億円ではNEDOグリーンイノベーション基金事業『次世代航空機の開発プロジェクト』採択(航空機電動化・ゼロエミッション推進システム)、ハイブリッド層流制御システム用ガス軸受真空ポンプの世界初実証、H3ロケット1段用エンジンLE-9向け液体水素・液体酸素ターボポンプ開発、超小型成層圏観測プラットフォーム実装試験などを推進。中計『グループ経営方針2023』で『成長事業』に位置付けられ、長期成長ドライバーです。

産業システム・汎用機械|売上2位だが利益率2.3%、運搬機械譲渡で構造改革

産業システム・汎用機械セグメントは売上4,756億円・事業利益108億円(利益率2.3%)で、売上シェアは29.2%とセグメント2位ですが利益率は最低水準です。事業内容は車両過給機、パーキング、回転機械(圧縮機・分離装置・舶用過給機)、熱・表面処理、運搬機械、物流・産業システムと多様な産業ユーザー向け製品群です。

ただし2024年11月6日に運搬機械事業を株式会社タダノへ譲渡する契約を締結し、構造改革が進行しています。R&D費69億円では物流機器・自動倉庫・無人搬送台車の包括最適管理システム『L-Sync』、AI技術を利用した機械の故障予兆・異常検知システムを開発。設備投資179億円は生産体制整備・能力増強・現有設備維持更新に充当しています。中核事業として位置付けられつつも、収益性・効率性の低い事業の構造改革を継続中の領域です。

資源・エネルギー・環境|アンモニアバリューチェーンの実装母艦

資源・エネルギー・環境セグメントは売上4,083億円・事業利益161億円(利益率4.0%)で、売上シェア25.1%。事業内容は原動機(陸用・舶用)、カーボンソリューション、原子力(原子力機器)が中心です。中核事業に位置付けられつつ、中計『グループ経営方針2023』の『育成事業』であるアンモニアバリューチェーン構築の実装母艦という戦略的役割を担います。

当期実績として、(1)碧南火力発電所での燃料アンモニア転換実証試験で燃料比20%を達成、(2)アンモニア燃料タグボート『魁(さきがけ)』で世界初の3か月間実証航海達成、(3)再エネ由来グリーン水素を原料とするCO2フリーアンモニア製造装置の開発、(4)ナフサ分解炉用アンモニア専焼バーナで国内初の燃焼実証、と社会実装を加速しています。R&D費21億円・設備投資81億円は本社部門138億円のR&Dとも連携。アンモニアの製造・貯蔵・輸送・利活用というバリューチェーン全体を構築する取組みは、IHIが世界をリードする位置にある領域です。

稼ぐ事業のボラティリティと、事業ポートフォリオの分散はトレードオフ。航空・宇宙・防衛が利益の4分の3超を稼ぐ集中度の高さは、業績好調時の利益率22.2%という強みの裏返しに、PW1100G-JM事案△1,029億円のような特定機種事案でセグメントが大赤字になるボラティリティを内包します。一方で4セグメント+『その他』の多角化構造は、航空エンジン以外(社会基盤・産業システム・資源エネ環境)が安全弁として機能し、グループ全体の継続性を担保。前期純損失682億円から当期純利益1,127億円のV字回復は、この『集中+分散』のハイブリッド構造があってこそ成立した姿です。

ではこのハイブリッド構造の中で、IHIが次の3年で何に資金を投じているのか。続く章で投資の中身を見ていきます。

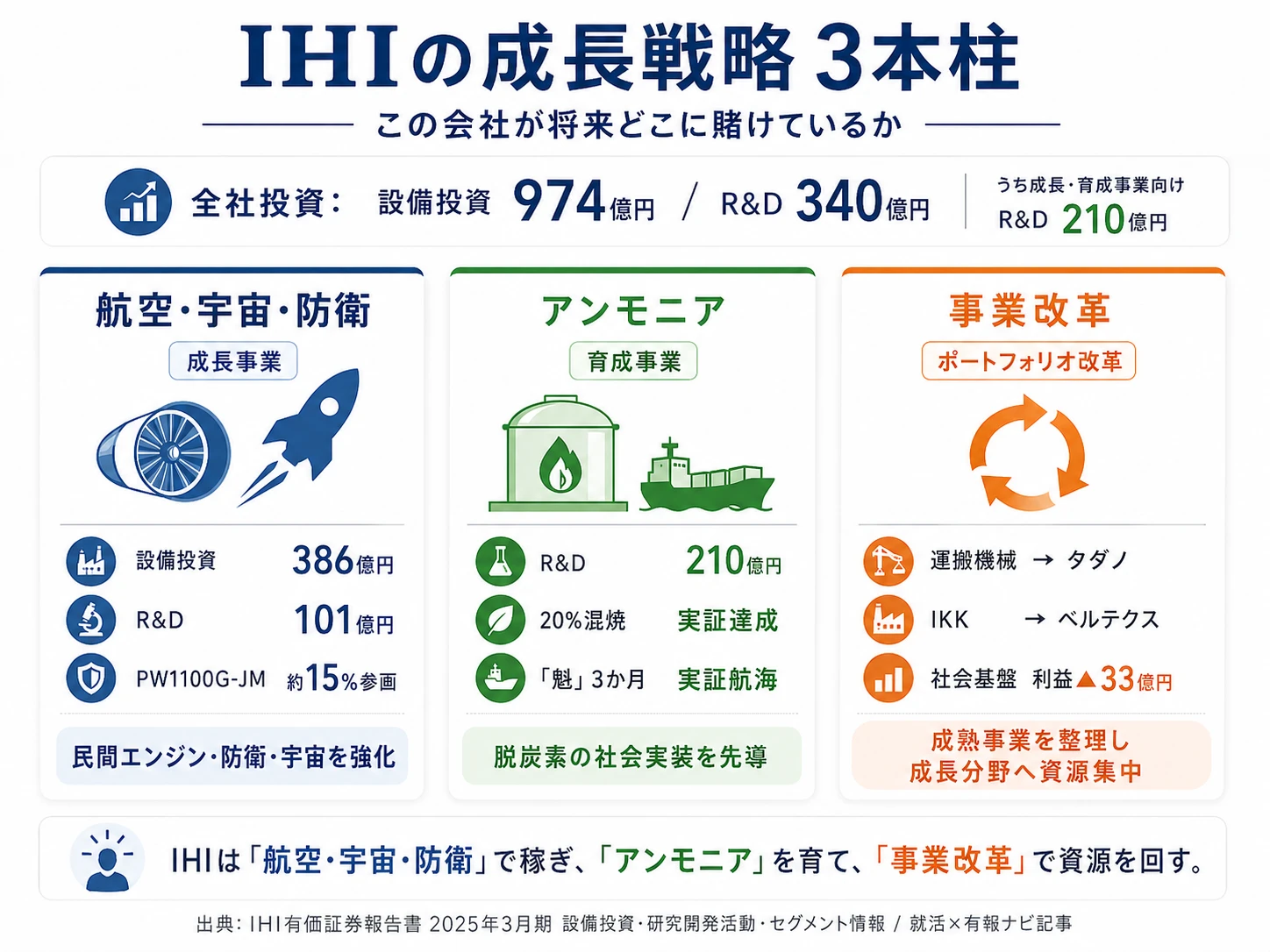

IHIは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発費とは、企業が『未来の何に資金を投じているか』を示す情報です(投資セクションの読み方ガイド)。IHIの設備投資974億円・R&D費340億円(うち成長・育成事業向け210億円)は、以下3つの賭けに重点配分されています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社事業利益への寄与 |

|---|---|---|---|

| 航空・宇宙・防衛 | 設備投資386億円(全社の39.6%)+R&D費101億円/事業利益1,228億円(5セグ計の75.7%) | 中期(中計『グループ経営方針2023』2025年度目標:ROIC 8%以上) | 1,228億円(5セグ計の75.7%) |

| アンモニアバリューチェーン | 成長・育成事業向けR&D費210億円(全社340億円の61.8%)/燃料アンモニア20%混焼実証達成 | 長期(社会実装は2030年以降の本格普及) | 資源・エネ・環境161億円に部分的に寄与 |

| 事業ポートフォリオ改革 | 運搬機械→タダノ譲渡(2024.11契約)/コンクリ建材→ベルテクス譲渡(2025.3契約) | 中期(中計2025年度の構造改革完遂) | IKK譲渡で社会基盤△33億円の代わりに成長事業へのリソース確保 |

出典: IHI 有価証券報告書 2025年03月期 設備投資等の概要・研究開発活動・セグメント情報

賭け1: 航空・宇宙・防衛|成長事業として民間エンジン・防衛・宇宙の三本柱を強化

中計『グループ経営方針2023』で『成長事業』に位置付け、設備投資386億円(全社の39.6%)+R&D費101億円を投下する重点投資領域です。設備投資は生産体制整備・事務合理化・現有設備維持更新が中心で、生産能力向上に寄与する投資を積極的に行っています。R&D費101億円は航空エンジン・宇宙ロケット・防衛機器の3本柱に幅広く配分されています。

民間航空エンジン分野ではPW1100G-JM(A320neo用)に約15%のシェアで参画。航空旅客需要増加に伴う事業拡大を基盤としつつ、デジタル基盤の活用等で『世界トップレベルの生産効率の実現』を目指しています。防衛事業は政府の『防衛力の抜本的強化』方針を受けて拡大方針、長期的な成長ドライバーとして宇宙事業(H3ロケットLE-9エンジン、衛星打上げ・データ利活用)も推進。カーボンニュートラルに向けた電動化・水素推進の技術開発、民間・防衛における技術・経験のシナジーによる新事業創出も並行しています。

航空エンジン志望での行動 → 民間航空エンジンの国際共同事業(PW1100G-JM・GE9X等)と防衛エンジン(F100・F110・XF9)の違い、H3ロケットの運用ロードマップを整理しておきましょう。防衛産業の企業比較で三菱重工・川崎重工との違いを把握すると、面接で具体的な議論ができます。

賭け2: アンモニアバリューチェーン|育成事業として世界をリードする社会実装

アンモニアバリューチェーン構築は、中計『グループ経営方針2023』で『育成事業』に位置付けられ、航空エンジン・ロケット分野と『双璧をなし、当社グループの成長を牽引する事業に育成すべく取り組む』と有報に明記されています。IHIはアンモニア燃焼技術で世界をリードする位置にあり、製造・貯蔵・輸送・利活用というバリューチェーン全体を構築する戦略です。

当期実績は社会実装フェーズに入りつつあります:(1)JERA碧南火力発電所での燃料アンモニア転換実証試験で燃料比20%を達成、(2)アンモニア燃料タグボート『魁(さきがけ)』で世界初の3か月間実証航海達成、(3)再エネ由来グリーン水素を原料とするCO2フリーアンモニア製造装置の開発、(4)ナフサ分解炉用アンモニア専焼バーナで国内初の燃焼実証、(5)アンモニア専焼小型ガスタービンの長期耐用試験開始(2026年実用化に向けて)。成長・育成事業向けR&D費210億円(全社340億円の61.8%)は航空とアンモニアに集中投下されています。

アンモニア・脱炭素志望での行動 → 日本のアンモニア戦略・水素戦略と、JERAなど電力会社の燃料アンモニア混焼計画の概要を整理しておきましょう。エネルギー転換投資の企業比較で三菱重工・川崎重工との違いを把握すると、面接で具体的な議論ができます。

賭け3: 事業ポートフォリオ改革|中核事業の選別と譲渡で成長事業へリソース集中

中計『グループ経営方針2023』で『収益性・効率性の低い事業に関しては引き続き事業構造改革を推進』と明記し、当期は2件の事業譲渡を実行しました:(1)2024年11月6日に産業システム・汎用機械事業の一部である運搬機械事業を株式会社タダノへ、(2)2025年3月27日に社会基盤事業の一部であるコンクリート建材事業を担う株式会社IHI建材工業(IKK)を株式会社ベルテクスコーポレーションへ譲渡する契約を締結。

譲渡対象資産・負債は当連結会計年度末で売却目的保有に分類された処分グループに分類され、IKKについては売却費用控除後の公正価値で測定し、社会基盤セグメントの事業利益が33億円減少しています。一方で、これら成熟事業からのリソース解放により、成長事業(航空エンジン・ロケット)と育成事業(アンモニア)への投資原資を確保。事業ポートフォリオの最適化が経営判断のダイナミズムとして実行されている領域です。

経営企画・事業開発志望での行動 → M&Aの基礎知識(PMI・デューデリジェンス・バリュエーション)を整理しておきましょう。投資セクションの読み方ガイドで事業譲渡・取得の有報開示の読み方も実践しておくと、面接で具体的な議論ができます。

ただし、これらの賭けには固有のリスクがあります。次章ではIHI自身が有報で開示しているリスクを見ていきます。

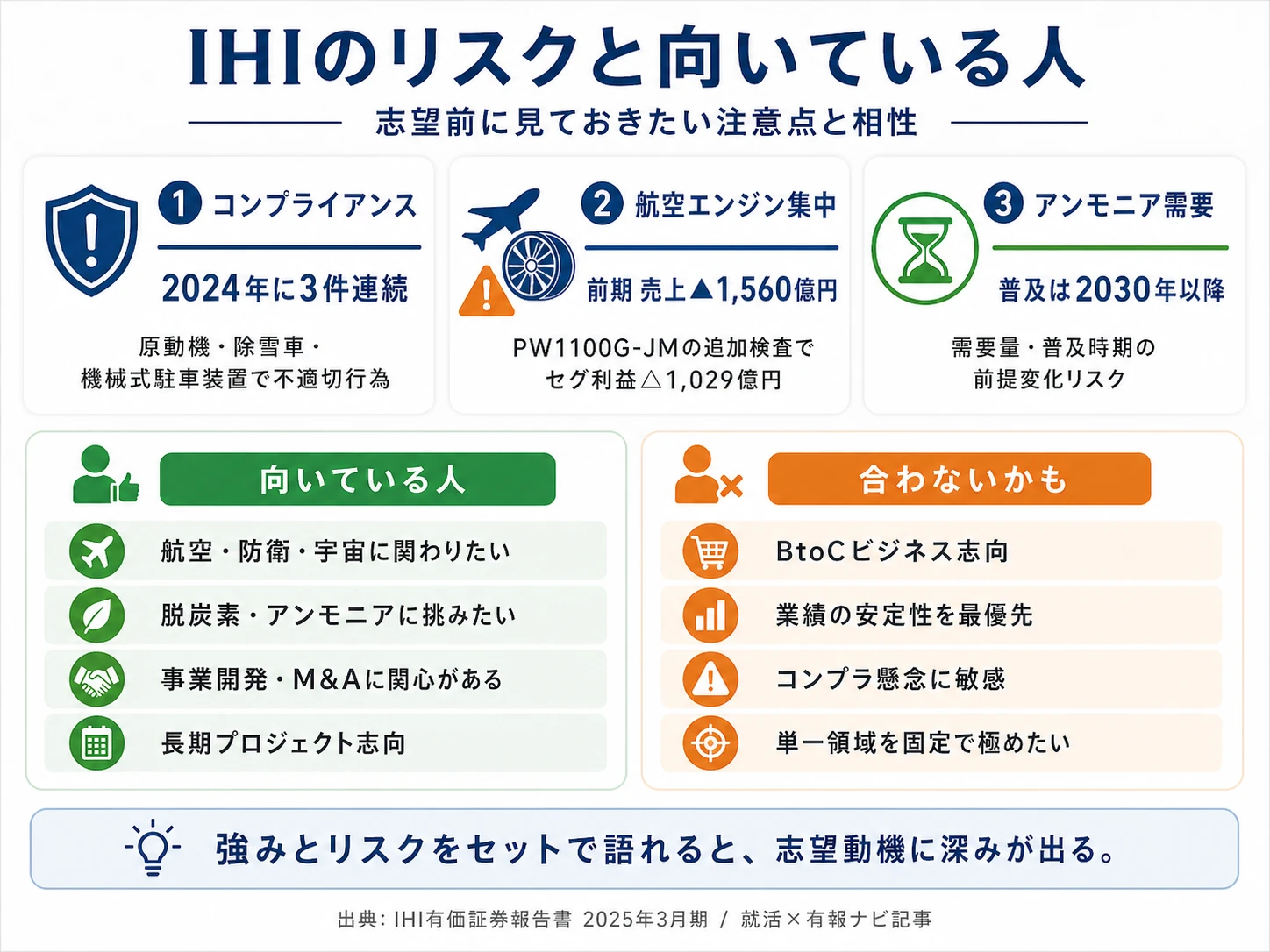

IHIが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が『経営上の脅威』として認識している項目を有報に開示するセクションです。IHIが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: コンプライアンス問題|原動機・除雪車・機械式駐車装置の3件連続不適切行為

2024年に3件のコンプライアンス不適切行為が連続判明しました:(1)株式会社IHI原動機の船舶用エンジン・陸上用エンジンの試運転記録不正、(2)新潟トランシス株式会社の除雪車仕様不一致(お客さまに提示した仕様と異なる製品の製造販売)、(3)IHI運搬機械株式会社の機械式駐車装置事業における独占禁止法違反(2025年3月24日認定)。

IHIは弁護士をはじめとする外部有識者中心の特別調査委員会の調査結果・提言を踏まえ、社長メッセージ発信、社内規程見直し、コンプライアンス教育強化、人事ローテーション推進、職場対話活動等で再発防止に取り組み中です。組織風土改革は長期スパンで進む途上で、配属によっては再発防止策の現場実装に関わる可能性があります。コンプライアンスが真の企業文化として定着するまでには時間がかかる領域です。

リスク2: 航空エンジン事業の特定機種・顧客集中リスク

前期はPW1100G-JM追加検査プログラムにより売上収益を1,560億円減額し、航空・宇宙・防衛セグメントは△1,029億円の大赤字を経験しました。2024-2026年期間に平均350機の地上駐機が見込まれ、IHIは約15%のシェアで参画しているため、補償費用や追加整備費用の発生リスクが継続しています。

加えて、2023年5月に航空会社の破産申請により、IHIが民間航空機エンジン国際共同事業会社を通じて参画しているエンジンプログラムにおいて、間接保有営業債権の一部が回収不能となる可能性が発生。航空エンジン事業は『高い収益率(利益率22.2%)』と『特定機種・特定顧客への集中度の高さ』を併せ持つ事業特性で、配属者は事業のボラティリティを前提にキャリアを考える必要があります。

リスク3: アンモニア需要の不確実性|育成事業の前提変化リスク

有報には『育成事業の柱として事業開発を進めているアンモニアバリューチェーン事業においては、想定される燃料アンモニア需要量、普及タイミング等の前提条件に大幅な変化が生じた場合、将来的な当社グループの事業ポートフォリオに影響を及ぼす可能性』と明記されています。脱炭素関連プロジェクトへの投資が世界的に低迷する中、アンモニア事業育成のスピード調整リスクが顕在化する可能性です。

IHIは燃料アンモニア20%混焼の碧南火力発電所での実証達成や、舶用アンモニア燃料タグボート『魁』の3か月間実証航海など、社会実装フェーズに入る成果を出していますが、本格普及は2030年以降の長期スパン。市場成立まで10年以上待つ覚悟と、需要前提の変化に柔軟に対応できる戦略の機動性が求められます。

リスクの活用 → リスクをネガティブ情報として避けるのではなく、面接で『なぜそのリスクを受け入れた上で志望するのか』を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、IHIがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたIHIの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するIHIの特徴 | 詳しく見る |

|---|---|---|

| 航空エンジン・防衛・宇宙志向 | 航空・宇宙・防衛事業利益1,228億円・利益率22.2% | → 本記事の賭け1 |

| 脱炭素・クリーンエネルギー志向 | アンモニアバリューチェーン世界をリード/燃料アンモニア20%混焼実証 | → 本記事の賭け2 |

| 経営企画・M&A志向 | 運搬機械→タダノ・コンクリ建材→ベルテクス譲渡 | → 本記事の賭け3 |

| 業績安定志向 | 前期△682億円→当期+1,127億円とROEが大きく振れる構造 | → 本記事のリスク2 |

合いそうな人

- 航空エンジン(民間・防衛)の設計・製造・整備に携わりたい人

- 宇宙開発(H3ロケットLE-9エンジン・衛星打上げ・宇宙データ利活用)に関わりたい人

- アンモニア・脱炭素クリーンエネルギーの最先端実装に関わりたい人

- 事業ポートフォリオ改革・M&Aの経営企画キャリアを積みたい人

合わないかもしれない人

- BtoCの消費者向けビジネスを志望する人 → トヨタ自動車の有報分析

- 業績の安定性を最優先する人(前期△682億円→当期+1,127億円の振れ幅) → 村田製作所の有報分析

- コンプライアンスリスクを強く懸念する人(3件連続不適切行為) → キーエンスの有報分析

- 単一事業領域で専門性を10年以上極めたい人(4セグメント横断のローテーション)

従業員データ

IHIの従業員データも判断材料になります。連結従業員数27,990名・単体7,911名で、平均年齢41.1歳、平均勤続年数15.8年、平均年間給与約813万円(2025年3月期有報・従業員の状況)です。重工業大手としては標準的な水準で、三菱重工業の約1,018万円とはやや差があり、川崎重工業の約792万円とは概ね同水準です。

平均勤続15.8年は重工業の長期受注ビジネスの裏返し。航空エンジンのMRO(整備・修理・改修)は10年単位の時間軸を持ち、PW1100G-JMのような事案克服にも複数年かかります。勤続の長さは『プロジェクトと共に成長するキャリアモデル』が機能している証拠ですが、一方で前期△682億円→当期+1,127億円という業績ボラティリティも併せ持ち、『安定したインフラ大企業』のイメージとは異なる側面もあります。腰を据えて長期で深めたい人と、業績変動に強いメンタリティを持つ人の両方の素養が求められる組織体質です。

今から学ぶべき分野

有報が示す投資方針から、IHIで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 航空エンジン(民間・防衛)成長事業 | 航空エンジンの基礎、日本の航空産業政策 | 航空産業の入門書、防衛戦略3文書の概要を読む |

| アンモニアバリューチェーン育成事業 | アンモニア・水素戦略、燃料アンモニア混焼技術 | 経産省の水素・アンモニア戦略資料、JERA等の混焼計画を整理 |

| 宇宙事業(H3ロケットLE-9・衛星) | JAXAのH3運用計画、宇宙産業の市場動向 | JAXA資料、宇宙基本計画の概要を読む |

| 事業ポートフォリオ改革・M&A | M&A・PMI・バリュエーションの基礎 | 簿記3級取得、投資セクションの読み方ガイドを実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。『有報を読みました』と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

IHIの面接── 「なぜ三菱重工ではなくIHIか」と聞かれたとき

セグメント情報を拝見し、IHIは航空・宇宙・防衛セグメントが事業利益1,228億円・利益率22.2%で5セグ計の75.7%を稼ぐ『実質的な航空エンジン企業』である点に独自性を感じました。三菱重工はエナジー事業利益2,054億円が4セグ計の49.6%を稼ぐ『総合エネルギー企業』寄りの構造で、防衛省向け売上比率も14.0%と強いですが、IHIはPW1100G-JM(A320neo用)に約15%参画する民間航空エンジン基盤を持ち、アンモニアバリューチェーン構築で世界をリードする位置にある独自性に共感しました。前期PW1100G-JM事案△1,029億円から当期+1,228億円のV字回復という事業のダイナミズムも魅力的です。

IHIの面接── 「IHIの課題をどう見ているか」と聞かれたとき

有報の事業等のリスクで、コンプライアンス問題が3件連続(原動機試運転記録不正・除雪車仕様不一致・機械式駐車装置独禁法違反)判明している点を重く受け止めています。社長メッセージ発信・社内規程見直し・コンプライアンス教育強化・人事ローテーション・職場対話活動という再発防止策が進行中ですが、組織風土改革は長期スパンの取り組みであり、入社後も現場で再発防止に主体的に関わる姿勢が問われると考えています。航空エンジン事業の特定機種・顧客集中リスクも前期△1,029億円という形で顕在化した経験があり、事業のボラティリティを前提にキャリアを考える必要があると理解しています。

面接で伝えるべき3つの軸

- 『重工メーカー』ではなく『実質的な航空エンジン企業』として捉えていることを示す。事業利益の75.7%を航空・宇宙・防衛が稼ぐ集中構造を有報の数値で語る

- アンモニアバリューチェーンで世界をリードする位置を語る。燃料アンモニア20%混焼実証や舶用アンモニア『魁』など具体実装事例を引用

- 事業ポートフォリオ改革のダイナミズムに触れる。運搬機械→タダノ・コンクリ建材→ベルテクス譲渡という経営判断の機動性を理解していることを示す

逆質問の例

- 「前期はPW1100G-JM追加検査プログラムで航空・宇宙・防衛セグメントが△1,029億円の赤字でしたが、リスク管理体制(プロジェクトリスクマネジメント・受注後モニタリング)の見直しはどのように進められていますか」

- 「アンモニア事業を『育成事業』と位置付け、世界をリードする社会実装に取り組まれていますが、新卒がアンモニアバリューチェーンの研究開発・実証案件に関わる場合のキャリアパスを教えてください」

- 「原動機・除雪車・機械式駐車装置の3件のコンプライアンス不適切行為に対し、再発防止策の3本柱(コンプライアンス教育強化・人事ローテーション・職場対話)のうち、現場で最も変化を感じる施策はどれですか」

- 「中計『グループ経営方針2023』2025年度財務目標(ROIC8%以上・営業利益率7.5%)の達成見通しと、運搬機械・コンクリ建材譲渡後の事業ポートフォリオの方向性を教えてください」

避けるべきこと: 『重厚長大の老舗メーカーに憧れる』のような、企業の事業構造を反映しない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 航空・宇宙・防衛セグメント事業利益1,228億円が5セグ計の75.7%を稼ぐ『実質的な航空エンジン企業』。利益率22.2%は全セグ最高。前期PW1100G-JM事案△1,029億円から当期+1,228億円の劇的V字回復

- アンモニアバリューチェーン構築で世界をリード。燃料アンモニア20%混焼を碧南火力で実証達成、舶用アンモニア燃料タグボート『魁』で3か月間世界初実証航海など社会実装フェーズに突入

- 強みの裏側には3つのリスク──3件連続コンプライアンス不適切行為、航空エンジン特定機種集中、アンモニア需要不確実性。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → IHIの面接対策記事

- 他重工と比較したい方は → 川崎重工業の有報分析・三菱重工業の有報分析

- 重工業全体を俯瞰したい方は → 重工業3社の企業比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。