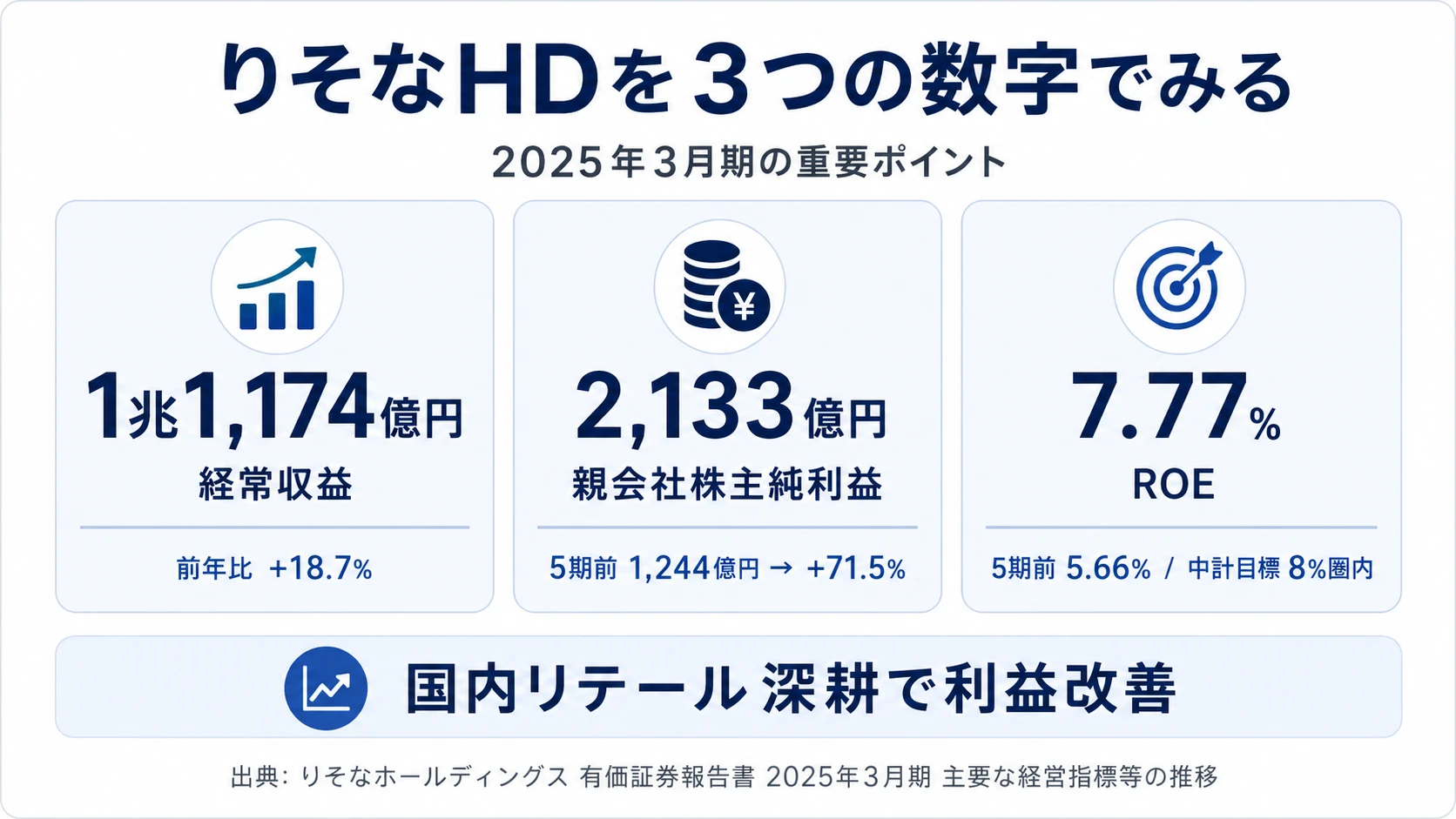

りそなホールディングスを「メガバンクの下位互換」「公的資金で再建途上の銀行」と片付けて面接に臨むと、その認識のずれは最初の質問で見抜かれます。有報を開けば、経常収益は前年比+21.4%の1兆3,572億円・純利益は+21.3%の2,587億円・ROEは9.18%と過去最高を更新していること、個人部門の実質業務純益が前年比+34.8%・法人部門が+7.0%・市場部門もマイナス幅を縮小して3部門合計与信費用控除後業務純益が+37.5%と伸びていること、そして2026年5月に公表した新中期経営計画『Shift to the Next Stage -新たなカタチをつくる3年間-』(2026-2028年度)でパーパス『金融+で、未来をプラスに。』・長期ビジョン『リテールNo.1』を継続し、総還元性向50%以上・2029年度DOE 3.5%程度への引上げを明記していることが読み取れます。あなたが「りそなは新中計で何に賭けているか」を語れれば、他の就活生とは明確に差がつきます。

りそなホールディングス(8308)は、りそな銀行・埼玉りそな銀行・関西みらい銀行・みなと銀行・りそな信託銀行等を束ねる連結経常収益1兆3,572億円・親会社株主純利益2,587億円・連結総資産76.3兆円のリテール特化型信託併営銀行グループです。三菱UFJ・三井住友・みずほの3メガが海外と投資銀行業務にアクセルを踏むなか、りそなは経常収益の90%以上を国内で稼ぐポジションを意図して選び、銀行・信託・不動産を同一グループ内でワンストップ提供できる信託併営モデルで独自の位置を確保しています。

この記事のデータは株式会社りそなホールディングスの有価証券報告書(2026年03月期・日本基準)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: りそなホールディングス 有価証券報告書 2026年03月期 主要な経営指標等の推移

りそなHDのビジネスの実態|何で稼いでいるのか

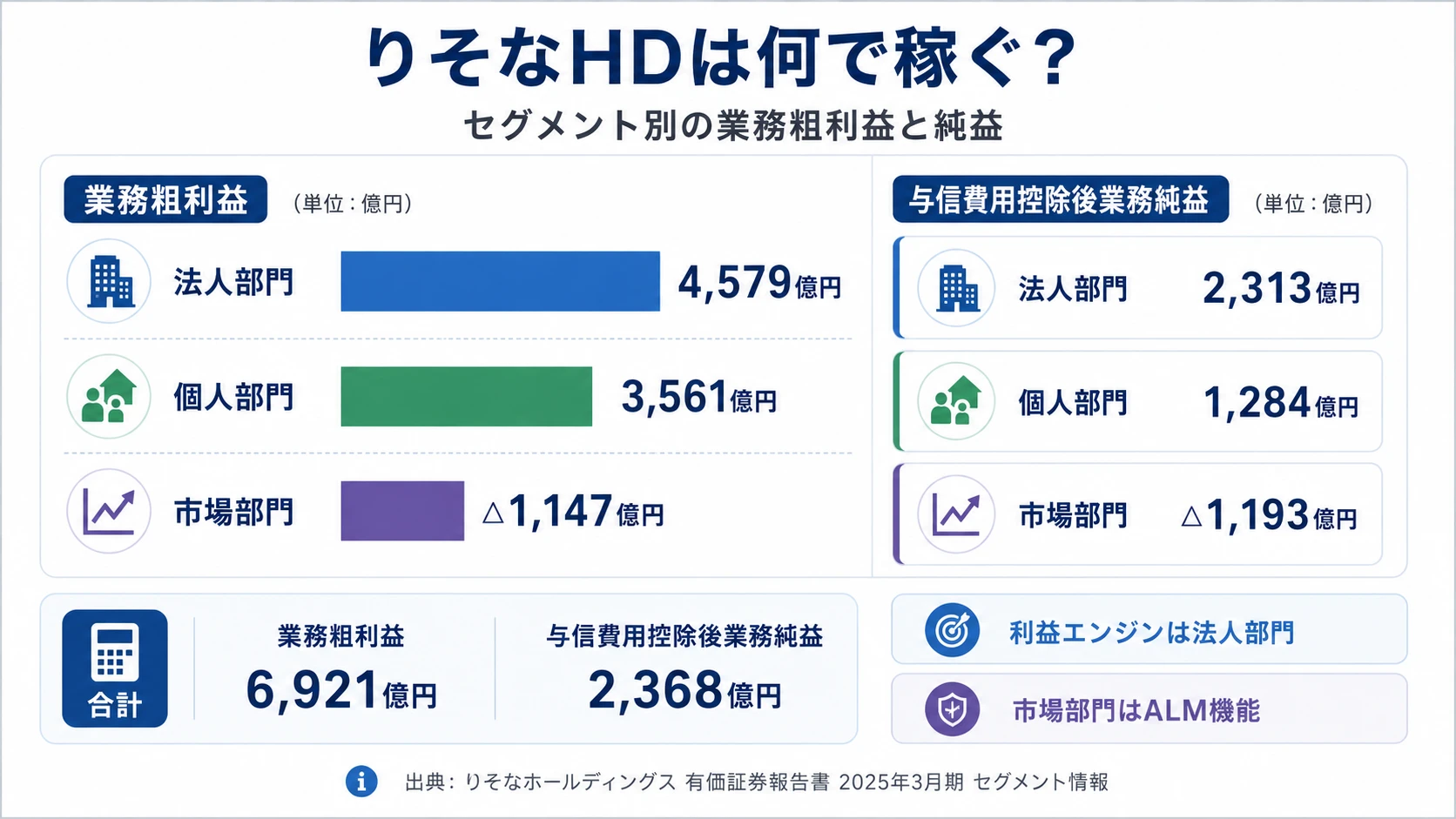

セグメント情報とは、企業がどの事業領域でどれだけ稼いでいるかを開示する有報の中核情報です。このセクションでは、りそなホールディングスの3事業部門(個人/法人/市場)+その他の構造を、業務粗利益・実質業務純益・与信費用控除後業務純益で整理します。読み終えると、「りそな=個人ローンの銀行」ではなく、法人部門の実質業務純益2,591億円が3部門中最大で、信託併営の強みが利益に直結している構造を、面接で部門名と数字で語れるようになります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

結論を先に示すと、りそなホールディングスは3事業部門+その他で構成され、法人部門(実質業務純益2,591億円・3部門中最大)が信託併営の強みを利益に直結し、個人部門(1,732億円・前年比+34.8%)が急伸、市場部門は仕切りレート変更影響△618億円を含む△880億円(前期△1,194億円からマイナス幅縮小)です。3部門合計の実質業務純益は3,443億円、与信費用控除後業務純益は3,306億円で前年比+37.5%と大幅増益です。経常収益の90%以上が国内で、有報の『地域ごとの情報』では『本邦の外部顧客に対する経常収益に区分した金額が連結損益計算書の経常収益の90%を超えるため、記載を省略しております』と明記されている完全な国内リテール特化型モデルです。

| 事業部門 | 業務粗利益 | 実質業務純益 | 前年比 | 利益シェア* |

|---|---|---|---|---|

| 法人部門 | 4,855億円 | 2,591億円 | +7.0% | 59.9% |

| 個人部門 | 4,106億円 | 1,732億円 | +34.8% | 40.1% |

| 市場部門 | △828億円 | △880億円 | 前期△1,194億円からマイナス幅縮小 | ― |

出典: りそなホールディングス 有価証券報告書 2026年03月期 セグメント情報。利益シェアは個人+法人の実質業務純益合計4,323億円に対する比率。市場部門は仕切りレート変更影響△618億円を含みマイナスのため対象外。3部門合計の実質業務純益は3,443億円、その他△383億円を含めた連結実質業務純益は3,060億円

pie title 2026年3月期 個人+法人部門 実質業務純益構成(合計4,323億円)

"法人部門" : 59.9

"個人部門" : 40.1

法人部門が実質業務純益シェア59.9%で最大というのは事実ですが、注目すべきは個人部門が前年比+34.8%と急伸し、法人部門+7.0%と併せて3部門合計の与信費用控除後業務純益が前年比+37.5%と大幅増益を実現している点です。市場部門は業務粗利益△828億円・実質業務純益△880億円と依然マイナスですが、有報の注記に『仕切りレートの変更による収益移転の影響△618億円(前期△1,231億円)』が含まれると明記されており、市場部門で調達した資金を個人・法人部門で活用する際の社内振替による影響が主因です。純粋な市場運用の実力とは異なるため、市場部門のマイナスをネガティブに読み違えないことが銀行業の有報を読む最初の関門になります。

ここからは3部門を深掘りします(市場部門は仕切りレート影響の解説を兼ねてH3化)。

法人部門|3部門中最大の利益源、信託併営の強みを利益に直結

法人部門は業務粗利益4,855億円・実質業務純益2,591億円(前年比+7.0%)で、3部門中最大の利益源です。有報のセグメント区分の説明には『法人のお客さまを対象として、企業向貸出、信託を活用した資産運用、不動産業務、企業年金、事業承継等、事業成長のサポートを中心とした事業活動を展開しております』と明記されており、企業向貸出だけでなく信託併営の強みを活かした不動産・企業年金・事業承継のフィービジネスが利益基盤となっています。メガバンクのように銀行と信託銀行が別法人(三菱UFJ信託銀行・三井住友信託銀行など)ではなく、同一グループ内で銀行・信託・不動産をワンストップで提供できる構造が競争力の源泉で、中堅・中小企業の事業承継・資産承継の複合ニーズに応えられる位置を確保しています。中堅・中小企業向けの深耕型営業や、信託・不動産・事業承継の専門性を若手から積み上げたい就活生の主戦場となる部門です。

個人部門|業務純益+34.8%急伸、金融デジタルプラットフォームの主戦場

個人部門は業務粗利益4,106億円・実質業務純益1,732億円(前年比+34.8%)で、3部門で最大の伸び率を実現しました。有報のセグメント区分の説明には『個人のお客さまを対象として、個人ローン・資産運用・資産承継等に係るコンサルティングを中心とした事業活動を展開しております』と明記されています。前年比+34.8%の背景として、経営方針で『金利のある世界の定着により、預金・貸出金の量的拡大に加え、その質的向上が、収益力および健全性を左右する重要な要素となっています。リテール特化の歴史で培った質の高いバランスシートは、当グループの競争力の源泉』と記されており、リテール預貸の質的向上と、次世代成長ドライバーとしての金融デジタルプラットフォーム、資産承継・遺言信託・投資信託等のフィービジネスの複合効果と読み取れます。首都圏(りそな銀行・埼玉りそな銀行)と関西圏(関西みらい銀行・みなと銀行)の二大基盤を持つリテール特化型で、UI/UX・データ分析・資産運用コンサル志望者にとって関与余地が大きい部門です。

市場部門|仕切りレート影響を理解する、ALMの入口

市場部門は業務粗利益△828億円・実質業務純益△880億円と依然マイナスですが、前期△1,194億円からマイナス幅は314億円縮小しています。有報のセグメント区分の説明には『市場部門主として、資金・為替・債券・デリバティブ等につきまして、金融市場を通じた調達と運用を行っております』と記載されています。マイナスの主因は有報の注記に明記された『仕切りレートの変更による収益移転の影響△618億円(前期△1,231億円)』で、市場部門で調達した資金を個人・法人部門で活用する際の社内振替による影響です。純粋な市場運用の実力とは異なるため、市場部門のマイナスをネガティブに読み違えないことが銀行業の有報を読む最初の関門です。ALM・市場運用志望者にとっては、金利のある世界のポジション管理を仕切りレート含めて理解する場面が最初のキャリアの入口となります。

5年間の経営指標推移を見ると、連結経常収益は4期前の8,447億円から当期の1兆3,572億円へと約1.61倍、親会社株主純利益は1,100億円から2,587億円へと約2.35倍、ROEは4.62%から9.18%へとほぼ倍増しました(2026年03月期 主要な経営指標等の推移)。金利のある世界の定着による預貸金利益の質的向上と、信託・不動産・投資信託等のフィービジネス拡大が同時に進み、公的資金完済後の成長フェーズが本格化しています。この成長を受け、2026年5月に新中期経営計画『Shift to the Next Stage -新たなカタチをつくる3年間-』を策定し、パーパス『金融+で、未来をプラスに。』・長期ビジョン『リテールNo.1』の実現を次のステージへ進めるフェーズに入りました。

リテール特化と規模の小ささはトレードオフ。連結経常収益1兆3,572億円・親会社株主純利益2,587億円・連結総資産76.3兆円・連結従業員20,813名は、3メガ(三菱UFJ FY2025時点で総資産413兆円・従業員156,253名/SMBC FY2026時点で総資産328兆円・従業員122,970名/みずほFY2026時点で総資産302兆円・従業員52,427名)と比べて総資産で約1/4〜1/5・従業員で1/6〜1/8の規模です。ただしROE9.18%(FY2026)は三菱UFJ9.28%(FY2025)とほぼ同水準、SMBC10.38%(FY2026)・みずほ11.47%(FY2026)とも遜色ない水準に到達しました。「規模はメガの1/4〜1/8」を志望理由に掲げるなら、規模の違いの裏側にある信託併営モデル・リテール特化・首都圏×関西圏二大基盤の強みとセットで理解することが、面接官に伝わる前提です。

ではこの構造はどんな戦略で形作られているのか。次章でりそなHDの3つの賭けを見ていきます。

りそなHDは何に賭けているのか|投資と研究開発の方向性

投資方針とは、企業が中期的にリソースを集中させる事業領域を指します。銀行業の場合は出資・買収・システム投資・人的資本投資の組み合わせで動きます(投資セクションの読み方ガイド)。このセクションでは、りそなHDが2026年3月期 有報および新中期経営計画『Shift to the Next Stage』(2026-2028年度)で開示した3つの賭けを、定量的根拠・規模・財務インパクトの3軸で比較します。読み終えると、面接で「なぜりそなの投資戦略に共感したか」を数値根拠つきで語れるようになります。

| 賭けの領域 | 定量的根拠(2026年3月期) | 期間 | 連結利益への寄与 |

|---|---|---|---|

| コア事業の成長×リテールNo.1 | 個人部門 実質業務純益1,732億円(+34.8%)/法人部門 実質業務純益2,591億円(+7.0%)/経営方針で『金利のある世界の定着』『リテール特化の歴史で培った質の高いバランスシート』と明記 | 新中期経営計画『Shift to the Next Stage』(2026-2028年度) | 3部門合計与信費用控除後業務純益+37.5%(2,404億円→3,306億円) |

| 次世代成長ドライバー×新たなケイパビリティ獲得 | 経営方針で『金融デジタルプラットフォーム、パートナー連携強化などの戦略を加速』/設備投資460億円/個人部門+34.8%の背景 | 新中期経営計画『Shift to the Next Stage』(2026-2028年度) | 新たなビジネスの間断ない投入によるリカーリング収益強化・収益多様化 |

| 資本循環の加速×株主還元拡充 | 総還元性向50%以上/2029年度DOE 3.5%程度(従来3%程度から引上げ)/経営方針で『拡大する資本フローを戦略的に配賦』『次世代の成長を見据えたインオーガニック投資を戦略的に推進』と明記 | 新中期経営計画『Shift to the Next Stage』(2026-2028年度)+2029年度目標 | オーガニック投資+インオーガニック投資で外部環境に左右されにくい収益構造を目指す |

出典: りそなホールディングス 有価証券報告書 2026年03月期 セグメント情報・設備投資等の概要・経営方針

賭け1: コア事業の成長×リテールNo.1(信託併営×金利のある世界の資金循環強化)

新中期経営計画では『金利のある世界の定着により、預金・貸出金の量的拡大に加え、その質的向上が、収益力および健全性を左右する重要な要素となっています。リテール特化の歴史で培った質の高いバランスシートは、当グループの競争力の源泉であり、前中計でも、リアル・デジタル両輪でのアプローチにより預金・貸出金を増強してきました。ALM運営の高度化を通じ、金利上昇・インフレが続く環境下においてもお客さまへの持続的な資金供給を行い、日本の成長・地域活性化を支え続けます』と明記されています(2026年3月期 経営方針)。また、経営方針では『多様化するこまりごと・金融行動を支えるソリューションの持続的増強』も方針として示されています。

定量的な裏付けとして、個人部門の実質業務純益は1,284億円→1,732億円と前年比+34.8%、法人部門は2,420億円→2,591億円と+7.0%と両部門で伸長し、3部門合計の与信費用控除後業務純益は+37.5%(2,404億円→3,306億円)と大幅増益を実現しました。信託併営銀行として、メガバンクのように銀行と信託銀行が別法人ではなく同一グループ内で銀行・信託・不動産をワンストップ提供できる構造が、法人部門の企業向貸出・信託を活用した資産運用・不動産業務・企業年金・事業承継のフィービジネスに直結しており、リテール特化の歴史で培った質の高いバランスシートが競争力の源泉となっています。

信託併営・リテール志望での行動 → 信託業務(不動産信託・年金信託・遺言信託)と事業承継の基礎知識を進めましょう。信託銀行の専門業務を語れると、法人営業志望時の説得力が大きく増します。3メガの銀行・信託銀行別法人モデルとりそなの信託併営モデルの違いを整理しておくと、志望動機で「なぜりそなか」を明確に語れます。

賭け2: 次世代成長ドライバー×新たなケイパビリティ獲得(金融デジタルプラットフォーム・パートナー連携加速)

新中期経営計画では『社会変容のなかでも持続的に価値提供を続けるための新たなケイパビリティの獲得。金融機能を中核としつつ、社会やお客さまニーズの変化に応じて、将来にわたり必要とされる機能やケイパビリティを増強しながら、提供価値の幅を拡張していきます。前中計で取り組んだ金融デジタルプラットフォーム、パートナー連携強化などの戦略を加速し、戦略整合性と資本効率を重視しながら、中長期的な収益のベストミックス実現のための成長ドライバーを創出します』と明記されています(2026年3月期 経営方針)。同時に『新たなビジネスを間断なく投入することで、収益の多様化を進めつつ、リカーリング収益の強化を図り、金利環境に左右されない安定的な収益構造への転換を推し進めます』とも記載されており、リカーリング収益強化が中核テーマとなっています。

定量的な裏付けとして、FY2026の設備投資総額は460億円で、有報の設備投資等の概要には『多様な価値提供を支え、変化に柔軟かつ敏捷に適応していくため、リアルチャネルとデジタルチャネルの一体化、データ利活用の高度化を通じたお客さまへのコンサルティングの強化を図り、お客さまの利便性向上に取り組んでおります』と明記されています。前期523億円から△12%と設備投資額は縮小しつつ、大和上野ビル・りそな蒲田ビル・池袋支店目白出張所旧店舗など複数の店舗売却による資産入替も同時進行しています。個人部門の+34.8%は、この金融デジタルプラットフォームの実行フェーズ深化の効果が現れ始めた証左と読み取れます。

銀行の枠を越えた企画志望での行動 → オープンバンキング・BaaS(Banking as a Service)の概念、データ利活用の高度化事例、他業種とのパートナー連携(他業種との資本・業務提携)の主要プレイヤー構造を整理しましょう。メガバンクよりコンパクトな組織で意思決定スピードが速いりそなの環境で、若手から企画側に関われる可能性があります。

賭け3: 資本循環の加速×株主還元拡充(総還元性向50%以上・2029年度DOE 3.5%)

新中期経営計画では『前中期経営計画より資本の本格活用フェーズに入っており、健全性を維持しつつ、成長投資と株主還元を拡充するという基本方針に変わりはありません。引き続き、持続的な企業価値の最大化に向け、拡大する資本フローを戦略的に配賦し、規律ある成長投資を加速します』『外部環境を踏まえたオーガニック投資の強化に加え、次世代の成長を見据えたインオーガニック投資を戦略的に推進します。厳格な投資規律のもと、成長投資の拡大を通じて、外部環境に左右されにくい収益構造を目指します』『株主還元については、総還元性向目標を50%以上とし、また、配当関連目標として設定している2029年度のDOE(純資産配当率)を、従来の3%程度から3.5%程度へ引上げました』と明記されています(2026年3月期 経営方針)。

これは公的資金完済後の資本本格活用フェーズが継続していることを示す明確な意思表示です。純利益2,587億円・ROE9.18%と過去最高を更新した成長フェーズにあり、5年でROEが4.62%→9.18%とほぼ倍増している実績を踏まえると、総還元性向50%以上・2029年度DOE 3.5%程度は資本規律を意識した現実的な目標水準と読み取れます。銀行本業のオペレーションではなく、戦略・投資・IR側で経営陣に近い立場を志向する就活生にとっては、りそなの資本本格活用フェーズは若手が投資規律の実行部隊として経験を積める場面となります。

コーポレートファイナンス・投資戦略志望での行動 → M&A・PMI・IR・株主還元設計の基礎を学びましょう。総還元性向50%以上・DOE 3.5%程度という具体目標を、りそなのROE推移(4.62%→9.18%)とセットで語れると、資本規律を意識した志望動機として面接で伝わります。

ただし、これらの賭けには裏側のリスクもあります。次章ではりそなHD自身が有報で開示しているリスクを見ていきます。

りそなHDが自ら語るリスクと課題|PRでは絶対に出ない情報

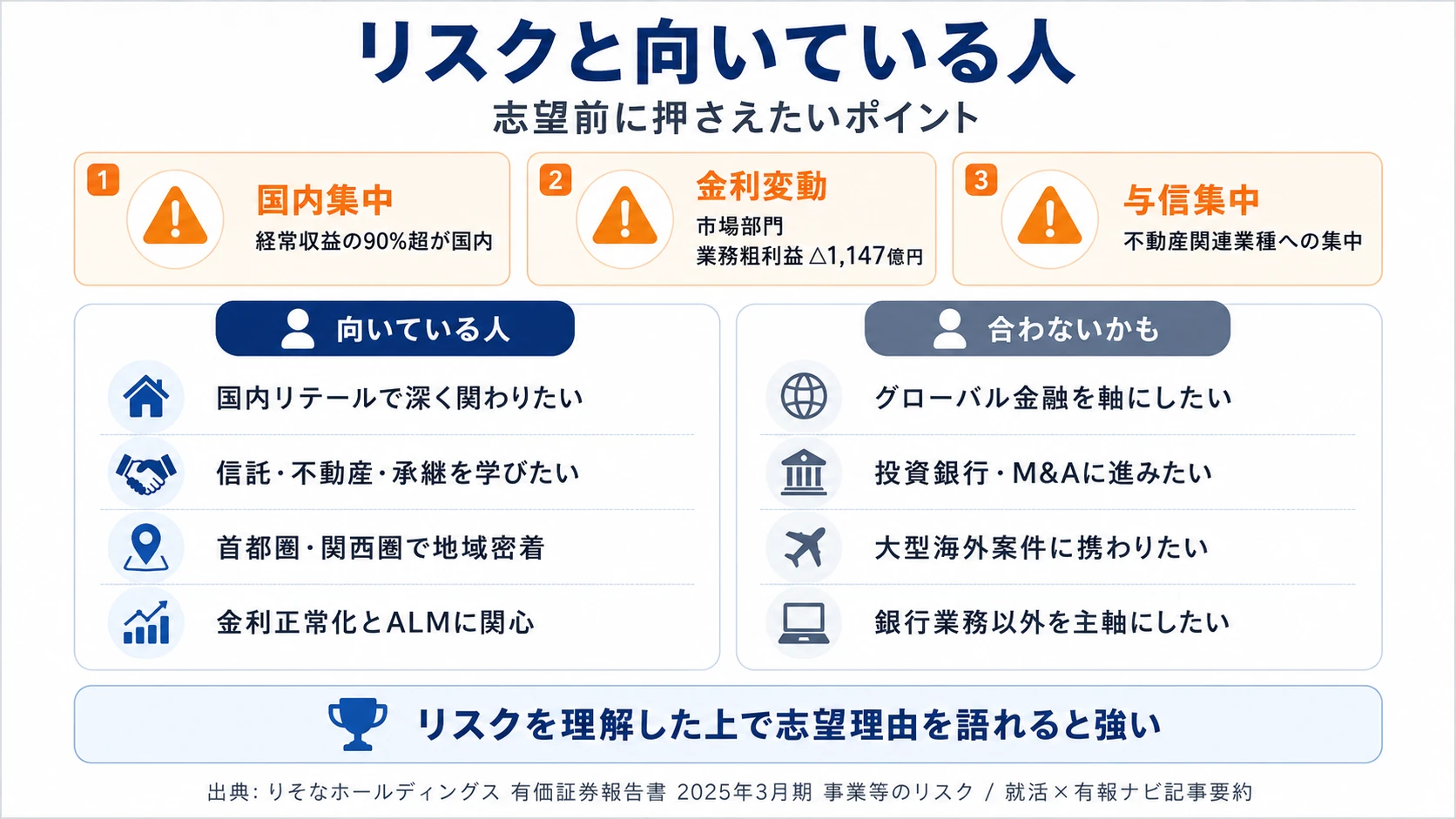

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。りそなHDは2026年3月期 有報の(1)トップリスクで、社会構造・産業構造・経済環境の変容に伴う競争力低下等・各種法規制や政策変更等に伴う収益構造変化・与信費用の増加・保有有価証券の評価損益悪化・資金調達の不安定化・システム障害や自然災害等の発生による業務停止等・法令・コンプライアンス違反による業務停止等・サステナビリティ経営への対応不十分による企業価値毀損の8項目を列挙しています。このセクションでは、就活生のキャリア選択に直結する3つを抽出します。読み終えると、面接で「リスクをどう見るか」を聞かれたとき、有報の言葉と数字で答えられるようになります。

リスク1: 社会構造・産業構造・経済環境の変容に伴う競争力低下(人財不足・AI利活用等)

有報のトップリスクの筆頭に『社会構造・産業構造・経済環境の変容に伴う競争力低下等』が明記されており、シナリオ例として『競争の前提条件の変化による既存のビジネスモデルの優位性および持続可能性の低下』『必要な人財の不足、もしくはAI利活用の進展等による人財余剰等、最適な人的資源(再)配賦が出来ないことによる戦略実現に向けた遂行力低下』が記載されています(2026年3月期)。経営環境の記述にも『生成AIなどのテクノロジー革新が加速しています。日本でもデフレ環境からの転換が進むなか、お客さま・地域社会のこまりごとは一層多様化・高度化していくものと予想しており、金融機関には従来の枠にとらわれない経営判断が求められる環境にあります』と記載され、社会・産業構造の変容とAI活用が戦略実現の前提として位置付けられていることが読み取れます。新中計の3本柱(コア事業の成長/次世代成長ドライバーの創出/経営基盤の構造改革)が上手く回らなければ、既存のビジネスモデルの優位性が揺らぐ構造で、テクノロジー領域で入社する場合には自分の担当領域を直撃するリスク認識です。

リスク2: システム障害・サイバー攻撃等による業務停止

トップリスクの『システム障害や自然災害等の発生による業務停止等』では、『人的過失・過誤やシステム障害等を起因とした決済サービス等の重要業務における機能停止』『サードパーティを含む重要インフラへのサイバー攻撃等の発生による当社サービス機能の停止、お客さま情報流出』が明記されています(2026年3月期)。オペレーショナルリスクの章にも『当グループでは、預金、為替、融資などの業務を行う勘定系システムや営業支援、経営管理、リスク管理等を行う情報系システムなど様々なコンピュータシステムやITに関する外部サービスを使用しております』『サイバー攻撃は年々巧妙化しており、継続的な対策を実施する必要があります』と記載されており、当グループでは経営会議・取締役会等での議論・検証のもと、サイバー攻撃に備えて平時・有事の活動を行う専担部署(Resona-CSIRT)を設置して対策を推進しています。決済インフラの安定稼働は銀行業の生命線で、テクノロジー領域志望者にとってはコア業務となる論点です。

リスク3: 資金調達の不安定化(外貨資金調達コスト増加・預金獲得競争激化)

トップリスクの『資金調達の不安定化』では、『金融市場の混乱や地政学リスクの高まり、想定外の資金流出、市場流動性低下等による外貨資金調達コスト増加や資金繰り悪化』『預金獲得競争激化による預金調達力の低下、預金調達コストの上昇』が明記されています(2026年3月期)。金利のある世界の定着によって、リテール預金の獲得競争が激化し預金調達コストが上昇すれば、賭け1で示した『金利のある世界の預貸ビジネスの質的向上』の前提条件が揺らぐ構造リスクです。流動性リスクの章にも『円貨については、日銀当座預金や有価証券等の資金化可能な資産を充分に確保しております』『外貨については、国内での業務が主体である当グループにとっては資金調達手段が限定されていることから、外部環境や当グループの資金繰りの状況等を常時モニタリングしながら、外貨運用・調達のバランスを意識した厳格な管理を行う』と対応方針が示されています。市場部門・ALM志望者にとっては、金利のある世界のポジション管理と預金獲得競争の両面を理解する場面が最初のキャリアの入口となります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、りそなHDがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたりそなHDの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するりそなの特徴 | 詳しく見る |

|---|---|---|

| 信託併営・法人リテール志向 | 法人部門 実質業務純益2,591億円/信託・不動産・事業承継のフィービジネス | → 本記事の賭け1 |

| 個人リテール・金融デジタル志向 | 個人部門 実質業務純益+34.8%/金融デジタルプラットフォーム | → 本記事の賭け2 |

| 資本本格活用・M&A志向 | 総還元性向50%以上/2029年度DOE 3.5%程度/インオーガニック投資推進 | → 本記事の賭け3 |

| ALM・市場運用志向 | 市場部門 仕切りレート影響を理解 | → 本記事のSegment 03 |

合いそうな人

- 国内リテールに集中したい人(信託・不動産・承継のフィービジネスを若手から積み上げたい人)

- 首都圏・関西圏の地域に根ざしたい人(りそな銀行・埼玉りそな銀行・関西みらい銀行・みなと銀行の4銀行体制)

- 金利のある世界の預貸ビジネス・ALMに関わりたい人

- コーポレートファイナンス・投資戦略・資本本格活用フェーズに関わりたい人

- 銀行の枠を越えた次世代金融サービスの企画に関わりたい人(コンパクト経営で意思決定が速い)

合わないかもしれない人

- 海外金融・投資銀行・大型M&Aアドバイザリーを軸にしたい人(経常収益の90%以上が国内)

- 大型組織のスケール案件・グローバルシステム開発を経験したい人(連結20,813名はメガの1/6〜1/8)

- 純粋なテクノロジー企業として働きたいエンジニア(規制業の中の技術組織)

- Morgan Stanley連携のような米国投資銀行との強い提携ルートを軸にしたい人 → 三菱UFJの企業分析

従業員データ

りそなHDの従業員データも判断材料になります。連結従業員は20,813名(メガバンクの1/6〜1/8の規模)、持株会社単体は2,105名です。持株会社単体の平均年齢45.1歳、平均勤続年数14.4年、平均年間給与906.9万円という数字が有報の従業員の状況に記載されています(2026年3月期 従業員の状況)。

906.9万円と長期定着型カルチャーは表裏一体。906.9万円は持株会社(HD)単体2,105名の平均値で、新卒の主な配属先であるりそな銀行・埼玉りそな銀行・関西みらい銀行・みなと銀行等の待遇は各事業会社の有報で確認する必要があります。連結20,813名という規模はメガバンクの1/6〜1/8と小さく、リテール特化・コンパクト経営型の構造です。平均年齢45.1歳・平均勤続14.4年は3メガより高めで、長期定着型のキャリア設計が伺えます。「メガバンクにはない距離感でお客さまと長期的に向き合いたい」を志望理由にするなら、配属先別の業務内容と待遇をセットで整理しておくのが、入社後のギャップを抑える前提です。

今から学ぶべき分野

有報が示す投資方針から、りそなHDで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| コア事業の成長×信託併営 | 信託業務・不動産業務・事業承継の基礎 | 信託銀行の専門業務(不動産信託・年金信託・遺言信託・自社株承継信託)を1冊読了。中堅・中小企業の事業承継動向を整理 |

| 次世代成長ドライバー | データ分析・BaaS・パートナー連携の基礎 | Python/SQL入門を完了。オープンバンキング・BaaSの概念と、金融×他業種の主要プレイヤー構造を整理 |

| 資本循環の加速×株主還元 | コーポレートファイナンス・M&A・IR | バリュエーション・M&Aの基礎を1冊読了。総還元性向・DOE・ROEの関係を、りそなと3メガで横並び比較 |

| 金利のある世界(ALM) | 銀行業の財務諸表(実質業務純益・与信費用控除後業務純益・仕切りレート) | 銀行決算の主要指標を1記事で説明できるレベルまで整理。市場部門の仕切りレート影響を語れると差別化 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

りそなHDの面接── 「なぜメガバンクではなくりそなか」と聞かれたとき

御社の2026年3月期 有報を拝見し、法人部門の実質業務純益2,591億円が3部門中最大で、粗利益4,855億円も個人部門4,106億円を上回っていることを確認しました。銀行と信託銀行が別法人ではなく同一グループ内で銀行・信託・不動産をワンストップで提供できる信託併営モデルが、中堅・中小企業の事業承継・資産承継・不動産業務のフィービジネスとして利益に直結している構造だと理解しています。新中期経営計画『Shift to the Next Stage』でもパーパス『金融+で、未来をプラスに。』・長期ビジョン『リテールNo.1』の実現を次のステージへ進める意思が明示されており、国内リテール特化で信託併営の強みを活かしたい自分にとって、御社が最もフィットすると考えています。

りそなHDの面接── 「個人部門+34.8%の背景をどう見るか」と聞かれたとき

御社の個人部門の実質業務純益は前期1,284億円→当期1,732億円と+34.8%と大幅増益しました。経営方針では『金利のある世界の定着により、預金・貸出金の量的拡大に加え、その質的向上が、収益力および健全性を左右する重要な要素』と明記されており、リテール特化の歴史で培った質の高いバランスシートが競争力の源泉と位置付けられています。また、新中計では『前中計で取り組んだ金融デジタルプラットフォーム、パートナー連携強化などの戦略を加速』と明記されており、リアル×デジタルの一体化とパートナー連携で新たなケイパビリティを獲得するフェーズに入っています。個人部門+34.8%はこれらの複合効果だと読み取れます。

面接で伝えるべき3つの軸

- 志望分野とりそなのセグメント実績を1対1で結びつける。信託併営・金融デジタルプラットフォーム・資本本格活用フェーズのどの軸を選んだかを、有報の数値(法人部門2,591億円・個人部門+34.8%・総還元性向50%以上・DOE 3.5%程度)で裏付けて語る

- 「3メガ最大ではない」を信託併営×リテールNo.1とセットで。連結20,813名(メガの1/6〜1/8)・総資産76.3兆円という規模感の中で、ROE9.18%と3メガとほぼ同水準の効率経営に到達したことを語る

- 経常収益+21.4%の成長と、その裏側のトップリスク両方に触れる。追い風(純利益+21.3%・ROE9.18%)だけでなく直近期のトップリスク(人財不足・AI対応・システム障害・預金獲得競争)を踏まえて志望することで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「新中期経営計画『Shift to the Next Stage』の3本柱(コア事業の成長・次世代成長ドライバーの創出・経営基盤の構造改革)のうち、若手が最も裁量を持って関われる領域はどこと想定されていますか」

- 「個人部門の実質業務純益が前年比+34.8%と大幅増益しています。金融デジタルプラットフォームやパートナー連携強化の加速のなかで、若手が『新たなケイパビリティ獲得』の実行部隊として関われる事例を教えていただけますか」

- 「新中期経営計画で『次世代の成長を見据えたインオーガニック投資を戦略的に推進します』が明記されました。銀行本業のオペレーションではなく、M&Aや戦略投資の評価・実行に関わるキャリアパスは、新卒から具体的にどのような形で描けますか」

避けるべきこと: 「年収が高い」「待遇がよい」「地域密着で安定したい」など、有報の戦略・投資・リスクを使わない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- りそなHDは新中期経営計画『Shift to the Next Stage -新たなカタチをつくる3年間-』(2026-2028年度)でパーパス『金融+で、未来をプラスに。』・長期ビジョン『リテールNo.1』を継続し、コア事業の成長・次世代成長ドライバーの創出・経営基盤の構造改革・企業価値最大化に向けた資本循環の加速を掲げた。総還元性向50%以上・2029年度DOE 3.5%程度への引上げも明記

- 個人部門+34.8%・法人部門+7.0%・市場部門マイナス幅縮小で3部門合計与信費用控除後業務純益+37.5%・純利益2,587億円(前年比+21.3%)・ROE9.18%を達成し、5期連続改善でメガバンクとほぼ同水準の効率経営に到達

- 追い風の裏側にはトップリスク(人財不足・AI対応の遅れ/システム障害・サイバー攻撃/資金調達の不安定化)が同居しており、信託併営×リテールNo.1×資本本格活用フェーズを理解した志望姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → りそなHDの面接対策記事

- 3メガと比較したい方は → 三菱UFJの有報分析 ・ みずほFGの有報分析 ・ 三井住友FGの有報分析

- 3メガバンク全体を俯瞰したい方は → 3メガバンクの有報データ比較

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。