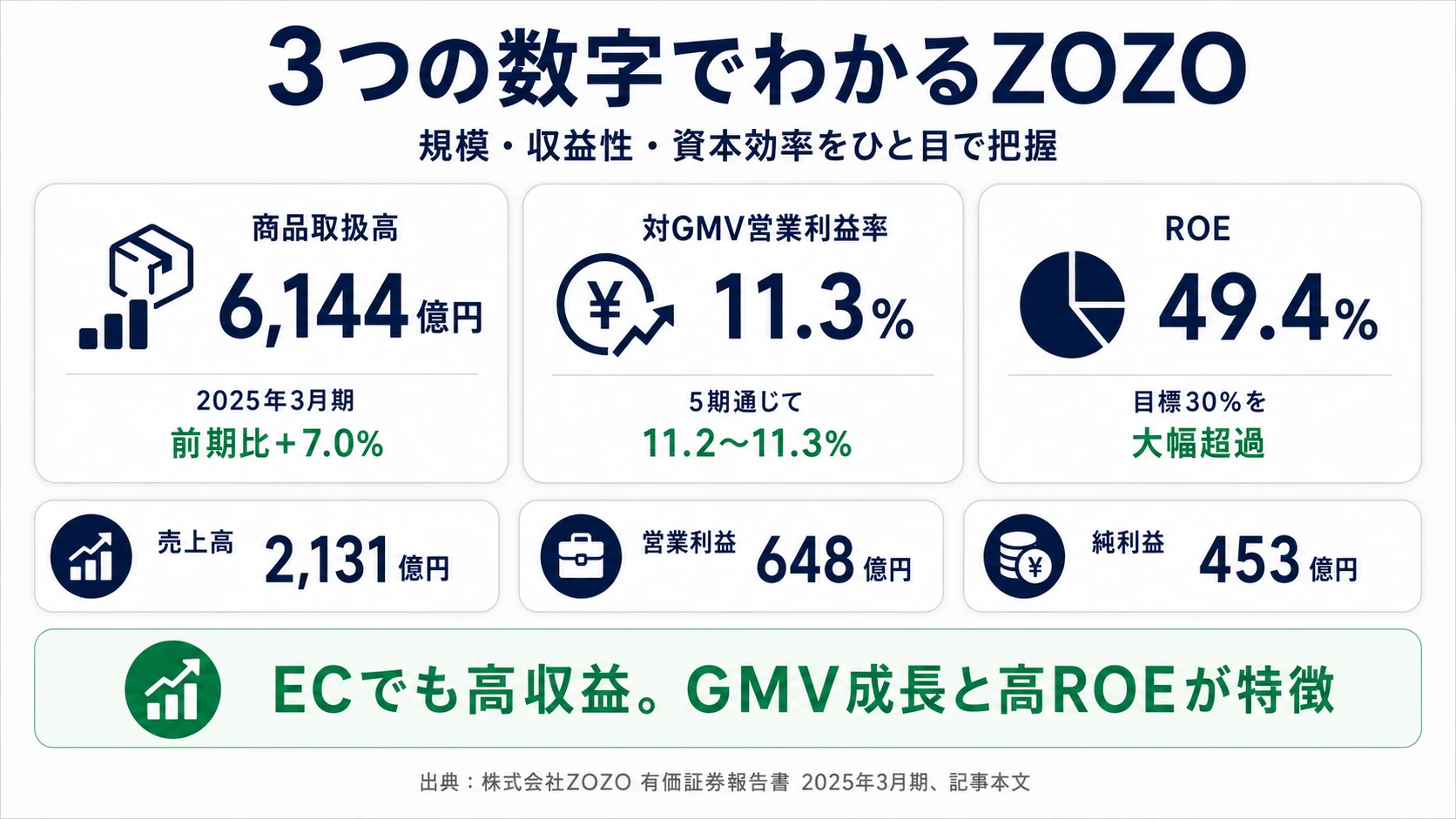

ZOZOを「おしゃれな通販サイト」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、商品取扱高6,144億円に対する売上は2,131億円、対GMV営業利益率は11.3%、ROEは49.4%──ブランドから商品を預かって手数料で稼ぐ受託販売プラットフォームとしての姿が読み取れます。あなたが「ZOZOは在庫リスクを負わずに高収益を実現するプラットフォーム企業」と語れれば、他の就活生とは明確に差がつきます。

ZOZO(3092)は、ファッションECの最大手というより、ブランドから商品を預かって手数料で稼ぐ受託販売プラットフォームです。楽天市場やAmazonが「総合EC」で勝負するなら、ZOZOは「ファッション×テクノロジー」に集中し、親会社LINEヤフー(ソフトバンクグループ)の集客資源と接続しながら、AIスタイリング『niaulab』に踏み込む小売テック企業で、創業者のイメージで語ると現在の経営構造を見落としてしまいます。

この記事のデータは株式会社ZOZOの有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社ZOZO 有価証券報告書 2025年3月期 主要な経営指標等の推移

ZOZOのビジネスの実態|何で稼いでいるのか

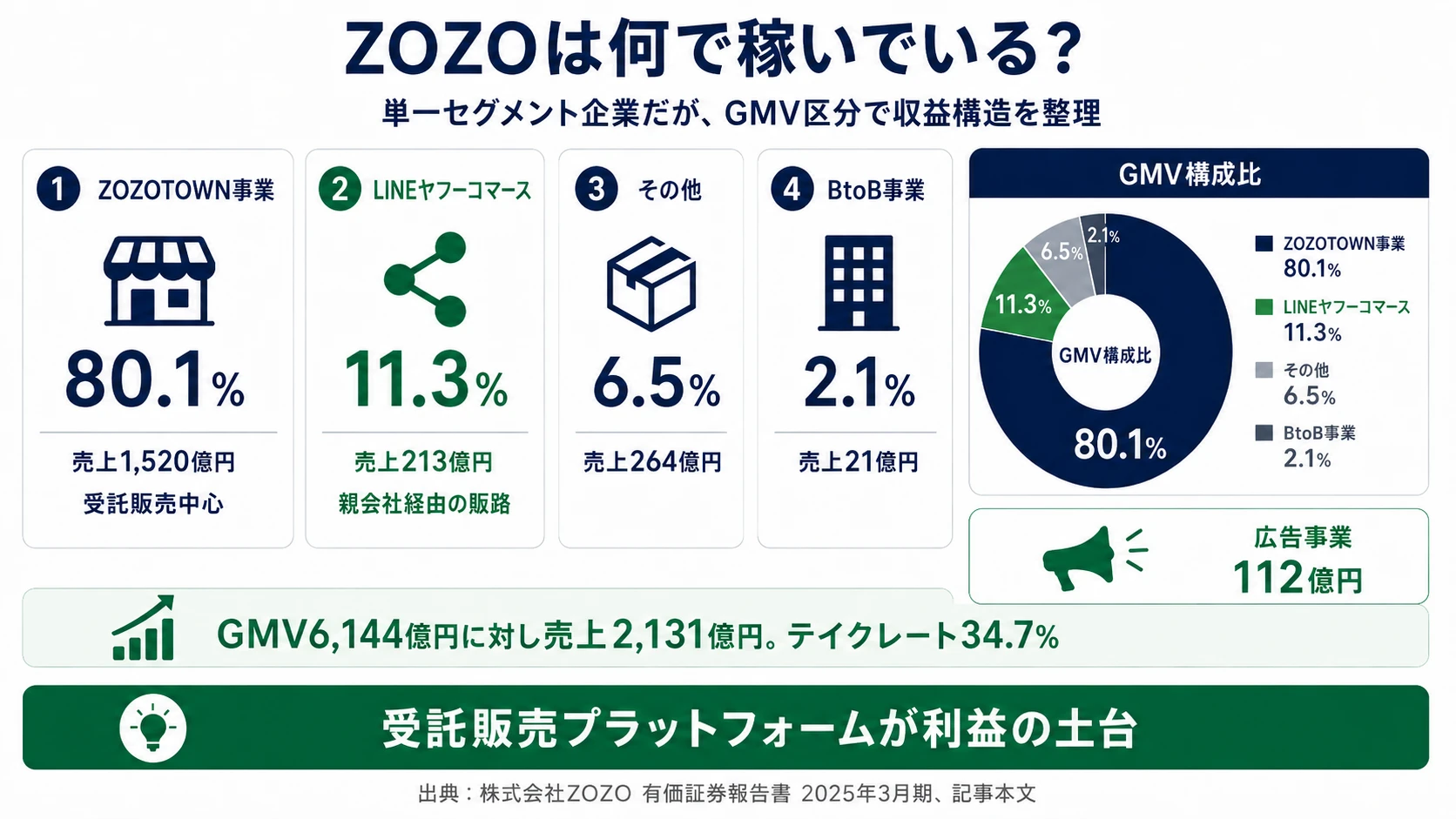

結論を先に示すと、ZOZOはEC事業の単一セグメントですが、経営指標として用いる商品取扱高(GMV)の事業区分でみると、ZOZOTOWN事業がGMVの80.1%、LINEヤフーコマース11.3%、その他6.5%、BtoB2.1%という構造です。広告事業は別建てで売上112億円規模を稼ぎます。会計上の売上2,131億円とGMV6,144億円の比率(テイクレート)は34.7%で、受託販売は手数料率を乗じた金額のみが売上に計上される仕組みです(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 事業区分 | GMV構成比 | 売上 | 特徴 |

|---|---|---|---|

| ZOZOTOWN事業 | 80.1% | 1,520億円 | 受託販売中心。買取・製造販売・USED含む |

| LINEヤフーコマース | 11.3% | 213億円 | Yahoo!ショッピング店等、親会社グループ経由 |

| その他(送料・決済等) | 6.5% | 264億円 | ZOZOMO・ZOZOSUIT・ZOZOFIT等 |

| BtoB事業 | 2.1% | 21億円 | ブランドの自社EC構築・運営・物流受託 |

| 広告事業 | ー(GMV外) | 112億円 | ZOZOTOWN/WEAR by ZOZOのユーザー基盤 |

出典: 株式会社ZOZO 有価証券報告書 2025年3月期 経営方針・関連情報

pie title GMV構成(2025年3月期、商品取扱高ベース)

"ZOZOTOWN事業" : 80

"LINEヤフーコマース" : 11

"その他" : 7

"BtoB事業" : 2

「ZOZOTOWN=洋服を仕入れて売っている会社」というイメージに対し、実態は商品取扱高6,144億円のうち中心が受託販売で、ブランドから商品を預かり手数料で稼ぐプラットフォーム企業です。在庫リスクは出店ブランド側に残り、ZOZO本体は『場所貸し+物流代行+集客代行+データ提供』を束ねるモデルになっています。

ここからは特に動きが大きい3つの事業区分を深掘りします。

ZOZOTOWN事業|受託販売プラットフォームの主軸

ZOZOTOWN事業はGMVの80.1%、会計上の売上1,520億円を生むZOZOの中核です。受託販売を中心に、買取・製造販売・USED販売も含みます。出店ブランド数と年間購入者基盤の厚みがプラットフォーム価値の源泉で、有報の経営方針①では「『MORE FASHION』×『FASHION TECH』〜 ワクワクできる『似合う』を届ける 〜 をテーマに、これまで以上にファッションならびにコスメをはじめとしたファッション周辺領域を追求する」と明記されています。受託販売モデルでは在庫リスクは出店ブランド側に残るため、ZOZO本体の利益率は商品市況の影響を受けにくい設計になっています。

LINEヤフーコマース|親会社シナジーの成長軸

LINEヤフーコマースは、ZOZOTOWN Yahoo!ショッピング店をはじめ、親会社LINEヤフー㈱との連携で展開する事業区分で、GMV構成比は11.3%まで拡大しました(前期約10%)。当社はソフトバンクグループ㈱・ソフトバンク㈱・LINEヤフー㈱の子会社で、有報の経営方針②に「親会社であるLINEヤフー㈱との連携深化によるシナジー創出」が掲げられ、商品取扱高拡大・開発リソース共有・PayPay決済の導入など複数の施策が並列で進行しています。経営方針には「まだ拡大余地が十分にあると認識している」とも明記されており、引き続きグループ会社間で更なるシナジー効果の最大化を狙う構造です。

BtoB+広告+その他|利益構造の多様化

ZOZOはコアのZOZOTOWN以外に、BtoB事業(ブランドの自社EC構築・運営・物流受託、ZOZOMETRY等)、広告事業(ZOZOTOWN/WEAR by ZOZOのユーザー基盤を活用した広告収入)、その他事業(送料収入・決済手数料収入・ZOZOMO・ZOZOSUIT・ZOZOFIT等)を展開しています。広告事業はGMVに連動しない別系統の収益で、有報の経営方針③「利益構造の多様化」の主役です。BtoB・広告・その他の合計で売上の約30%(620億円規模)を占めており、ZOZOTOWN単独の収益から事業ポートフォリオを多角化する流れが進んでいます。

5期間の数字を並べると、GMVは4期前4,194億円→当期6,144億円と約1.5倍に成長し、売上も1,474億→2,131億円に拡大しています。営業利益率(対GMV)は5期通じて11.2〜11.3%レンジで安定しており、ROEは55.0%→49.4%と低下したものの、経営目標30%を依然として大幅に上回っています。

在庫リスクゼロの高収益と、ブランド側依存はトレードオフ。営業利益率11.3%は受託販売モデルの果実ですが、その裏返しは「ZOZOが直接仕掛けたい商品があっても、出店ブランド側の在庫消化や出品意欲が落ちればGMVも縮む」という構造的な脆さです。買取・製造販売・USED・BtoB・広告で利益構造を多角化しているのは、この脆さを埋めるための保険でもあり、就活生にとっては「プラットフォームは『場所貸し』の宿命を抱えている」という前提を理解しておくと志望動機の深さが変わります。

では、この受託販売プラットフォーム構造は、ZOZOが次の数年で何に賭けることで進化していくのか。続く章で投資の中身を見ていきます。

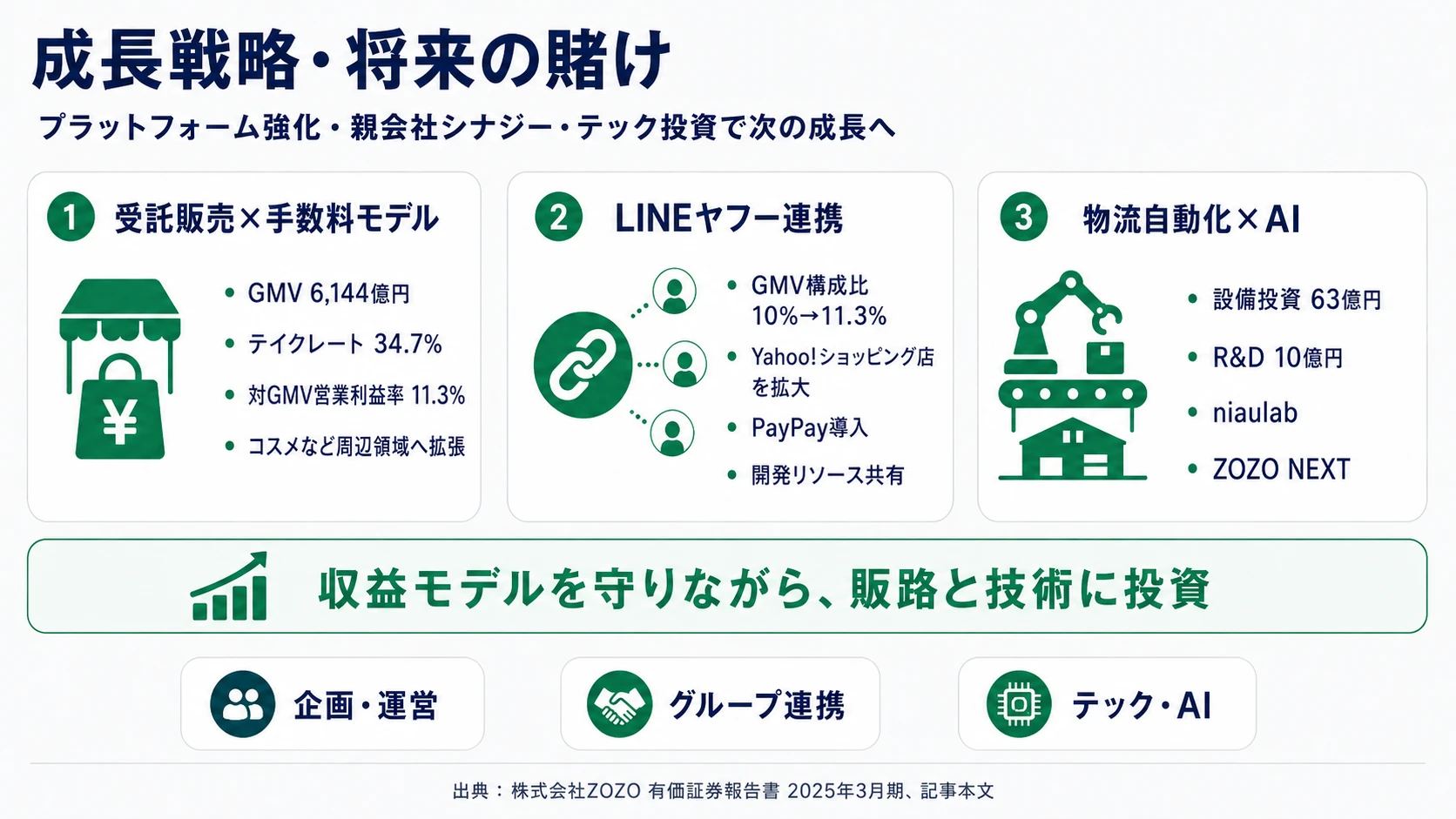

ZOZOは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。ZOZOの場合は工場ではなく、物流施設の機材追加とECシステム強化、子会社による先端技術研究という形で資金が動きます(投資セクションの読み方ガイド)。当期の設備投資総額は63億円で、その主要部分は商品取扱高増加に対応する物流関連機材です。研究開発費は10億円で、当社・子会社ZOZO NEXT・ZOZO NEW ZEALAND LIMITEDが先端技術の基礎研究を担います。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| 受託販売×手数料モデル | GMV6,144億円・対GMV営業利益率11.3% | 中長期(コアビジネスとしてZOZOTOWN強化) | 営業利益648億円・純利益453億円・ROE49.4% |

| LINEヤフーコマース×親会社シナジー | GMV構成比10%→11.3%/PayPay導入・開発リソース共有 | 中長期(経営方針②、拡大余地が十分) | LINEヤフー経由GMVの拡大で、新規顧客層を獲得 |

| 物流自動化×AIスタイリング | 設備投資63億円・R&D10億円/niaulab・ZOZOBASEつくば3 | 中長期(経営方針④、フルフィルメント+ECシステム強化) | 営業利益率11.3%を維持しながら、将来の事業領域拡大の基盤 |

出典: 株式会社ZOZO 有価証券報告書 2025年3月期 経営方針・設備投資等の概要・研究開発活動

賭け1: 受託販売プラットフォーム×手数料モデルで営業利益率11.3%を維持

ZOZOの中核は、ブランドから商品を預かり、GMVに手数料率を乗じた金額を売上として計上する受託販売モデルです。当期GMV6,144億円に対し売上は2,131億円で、テイクレート(売上÷GMV)は34.7%。対GMV営業利益率は11.3%で、5期通じて11.2〜11.3%レンジを維持してきました。経営方針①ではZOZOTOWNの更なる成長を最優先課題とし、コスメをはじめとしたファッション周辺領域への拡張を打ち出しています。会計上の売上だけ見ると2,131億円という規模感ですが、実際にプラットフォームを動かしている商品流通の規模はその約2.9倍の6,144億円という二重構造を理解することが、ZOZO志望者の入口になります。

企画・運営志望での行動 → 受託販売・買取・製造販売・USEDの各モデルがテイクレートにどう影響するかを整理してから面接に臨みましょう。SPA型(ユニクロ)と受託販売プラットフォーム型(ZOZO)の収益構造の違いを比較すると、なぜ ZOZO が在庫リスクを負わないかの説明に厚みが出ます。

賭け2: LINEヤフーコマースで販路を多角化し、ソフトバンクGの集客資源と接続

LINEヤフーコマースは、親会社LINEヤフー㈱との連携で展開する事業区分です。ZOZOTOWN Yahoo!ショッピング店を中心に、新たな顧客層の獲得を狙っており、GMV構成比は10%水準から11.3%まで拡大しました。経営方針②では、(i) ZOZOTOWN Yahoo!ショッピング店の商品取扱高拡大、(ii) LINEヤフー㈱所属エンジニアと当社所属エンジニアの開発リソース共有、(iii) PayPay決済の導入などのスマホ決済シナジー、が並列で進められています。ソフトバンクグループの一員として動く戦略は他のECプレーヤーにはない構造で、グループ間取引の公正性確保(後述リスク3)を前提としつつ、グループの集客資源を販路設計に組み込むモデルです。

営業・連携志望での行動 → Yahoo!ショッピングとZOZOTOWNの集客導線の差分(ユーザー層・商品カテゴリ・決済比率)を整理しておきましょう。グループ会社間の連携は親会社の戦略にも影響されるため、有報のリスク欄(親会社利益相反)と組み合わせて理解すると、面接で立体的な回答が組み立てられます。

賭け3: 物流自動化・ECシステム機能強化+ZOZO NEXT等のファッションテック投資

設備投資63億円の主要部分は、商品取扱高の増加に対応した物流関連機材です。経営方針④では「フルフィルメント及びECシステム機能強化」を掲げ、物流キャパシティ拡大と業務効率化、ECシステムのハード・機能面の強化を進めています。研究開発費10億円は、当社・子会社ZOZO NEXT・ZOZO NEW ZEALAND LIMITEDが「既存分野における新製品開発、既存製品の改良、新技術の開発及び技術サービス、新たな市場創出」と「中・長期的展望に立って将来の事業領域を拡大するための基礎的研究」に投じています。AIを活用したパーソナルスタイリングサービス『niaulab(似合うラボ)』はその社会実装の一例で、ファッション×テクノロジーの融合を最も体現する取り組みです。

テック志望での行動 → 物流テック(ZOZOBASEつくば3・自動化機材)とAIスタイリング(niaulab・ZOZO NEXT)のどちらに賭けたいかを明確にしてから面接に臨みましょう。研究開発10億円の具体的な投下先を有報で確認しておくと、ZOZOの中で自分が活きる領域を絞り込めます。

ただし、プラットフォーム企業としてのZOZOには、システム停止や委託先依存といった独特のリスクがあります。次章では有報で開示されているリスクを見ていきます。

ZOZOが自ら語るリスクと課題|PRでは絶対に出ない情報

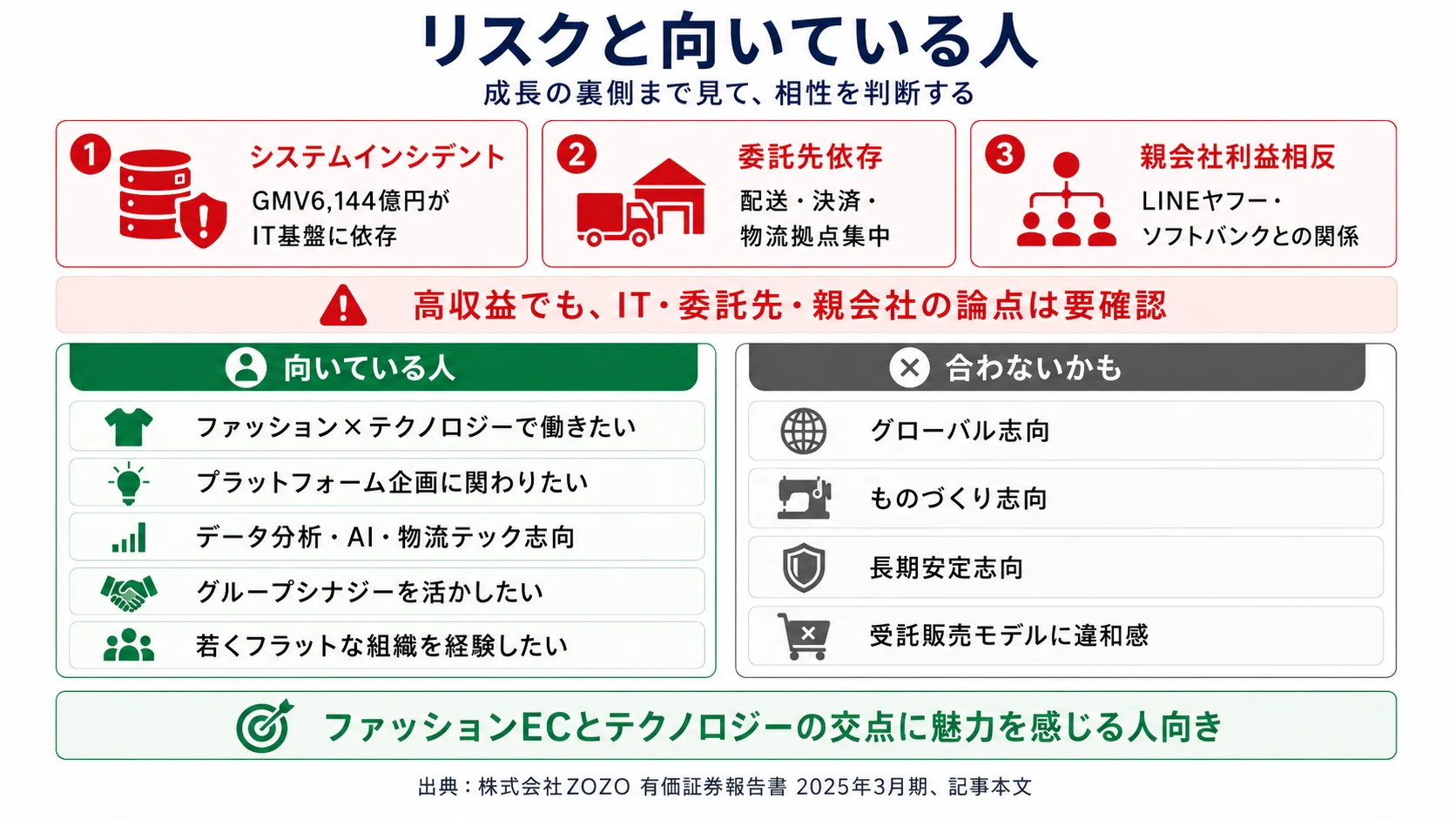

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ZOZOが開示しているリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: サイバー攻撃・システムインシデントリスク

ZOZOはECサイト運営を主力事業としており、注文受付から配送に至るサプライチェーン全体をITシステムで構築しています。有報では「外部からの攻撃、内部不正、自然災害(地震・津波・火災)、事故、停電などの予期せぬ事象が発生した場合、設備や通信ネットワークが障害を受ける等のシステムトラブルの発生は事業活動に深刻な影響を及ぼす。サーバーの作動不能や欠陥が原因で取引が停止した場合、当社グループの事業及び経営成績並びに企業としての社会的信用に影響を及ぼす可能性がある」と明記されています。GMV6,144億円が事実上ZOZOTOWNのITシステムに依存しているため、エンジニアや運用・カスタマー対応に関わるなら、このリスクは直接の業務領域になります。

リスク2: 特定の業務に関する依存度の高い委託先の機能停止リスク

ZOZOは商品購入者からの販売代金回収業務、商品の配送業務等を協力会社に委託し、データセンターやデータベース等のシステム基盤も他社サービスを利用しています。有報では「今後各社の事業方針や戦略等の見直し、経営状況の変化や財務内容の悪化並びに取引条件の変更等があった場合、また、予期せぬ事態により委託先の機能が停止した場合、当社グループの事業及び経営成績に影響を及ぼす可能性がある」と開示されています。あわせて「事業継続リスク」として、本社及び主たる物流拠点が千葉県および茨城県内に集中している点も明記されており、関東の災害リスクと配送・決済パートナー依存が二重に効く構造です。物流・運用設計に関わる職種なら、ヤマト運輸等のパートナー戦略を当事者として経験することになります。

リスク3: 親会社(LINEヤフー・ソフトバンク)に関する利益相反リスク

ZOZOは、ソフトバンクグループ㈱・ソフトバンク㈱・LINEヤフー㈱等の子会社で、これらの親会社が議決権の過半数を直接または間接的に保有しています。有報では「これらの親会社は、当社の経営への影響力を有しており、親会社やそのグループ会社と当社との間で利益相反が生じる場合には、当社の利益が損なわれる可能性がある」と独立項目で開示されています。当社は『親会社グループとの間の取引の公正性維持に関する規程』を定め、取締役会の決議で親会社関係取締役を議決から除外する仕組みを構築していますが、グループ会社間取引が事業の一部に組み込まれている以上、ガバナンス面の論点は継続的に発生します。経営戦略の自由度を語る際の前提として理解しておくべき項目です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上でZOZOを志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ZOZOがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたZOZOの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するZOZOの特徴 | 詳しく見る |

|---|---|---|

| ファッションEC・プラットフォーム企画志向 | GMV6,144億円・対GMV営業利益率11.3% | → 賭け1 |

| 親会社シナジー・グループ連携志向 | LINEヤフーコマースGMV構成比11.3% | → 賭け2 |

| 物流テック・AI・データ志向 | 設備投資63億円+R&D10億円・niaulab | → 賭け3 |

| グローバル展開志向 | 売上の90%超が国内、海外比率は限定的 | → リスク1 |

合いそうな人

- ファッション×テクノロジーの融合領域で働きたい人

- プラットフォームビジネスの企画・運営に深く関わりたい人

- データ分析・AI・物流テックをEC領域で活かしたいエンジニア

- ソフトバンクグループのリソースを活用した事業拡大に関わりたい人

- 若くフラットな組織で意思決定速度を経験したい人

合わないかもしれない人

- グローバル展開を主軸にキャリアを描きたい人 → ファーストリテイリングの有報分析

- メーカー型の商品開発・ものづくりに深く関わりたい人

- 長期安定型のキャリアを望む人(平均勤続6.8年・配当性向70.1%)

- 受託販売モデルの『場所貸し』構造に違和感がある人

従業員データ

ZOZOの従業員データも判断材料になります。連結1,761人、提出会社(株式会社ZOZO単体)1,664人、提出会社の平均年齢34.3歳、平均勤続年数6.8年、平均年間給与656万円(2025年3月期)です。EC・IT業界の中では標準的な水準で、ソフトバンクグループ傘下でありながらZOZOの独自カルチャー(ファッション×テクノロジー)を維持している点が特徴です。

平均勤続6.8年の若さと、配当性向70.1%の株主還元はトレードオフ。意思決定の速さとフラットな組織文化は若手にとって魅力ですが、利益を内部留保せず株主に返す経営スタンスは、長期の大型投資より短期の収益最大化を選ぶ判断ともいえます。総還元性向5年平均80%超を掲げる株主還元重視経営は、ROE49.4%という資本効率と表裏一体で、入社後に「自分のキャリア期間中に大型M&Aや海外展開の波に乗りたいか」「資本効率の高い既存事業で実績を積みたいか」を問われる経営スタイルです。

今から学ぶべき分野

有報が示す投資方針から、ZOZOで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 受託販売プラットフォーム | テイクレート・GMV vs 売上の違い | 経営方針②「商品取扱高拡大」の議論を有報で読み解く、簿記3級で連結会計の基礎を学ぶ |

| LINEヤフーコマース | EC・デジタルマーケティング・送客設計 | Yahoo!ショッピング・PayPay利用者動向を月1で確認、Google Analytics無料講座 |

| 物流自動化・AIスタイリング | EC物流テック・AI/ML・計測技術 | ZOZO NEXTの公開技術記事を読む、Pythonでデータ分析の入門書を1冊 |

| 株主還元・資本効率 | ROEの構成要素・配当政策 | 配当性向70.1%の意味を簿記3級レベルで理解、ROE分解の基礎を押さえる |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ZOZOの面接── 「なぜ楽天やAmazonではなくZOZOか」と聞かれたとき

経営方針を拝見し、ZOZOが商品取扱高6,144億円に対し売上2,131億円という受託販売プラットフォームであること、対GMV営業利益率を5期通じて11.3%レンジで維持していることに注目しました。総合ECとは異なり、ファッション特化で在庫リスクを出店ブランド側に残す構造が、ZOZOの独自性だと感じています。[あなたのエピソード:15秒]から、ファッション×テクノロジーで体験を設計する仕事に魅力を感じました。

ZOZOの面接── 「ZOZOの将来性をどう評価するか」と聞かれたとき

経営方針②でLINEヤフーコマースとのシナジーが最優先課題に位置づけられ、GMV構成比が10%→11.3%まで拡大したと理解しています。ROE49.4%・配当性向70.1%という資本効率と株主還元の両立も特徴的でした。[あなたのエピソード:15秒]を通じて学んだ姿勢を、niaulabや物流自動化など次の成長基盤づくりにどう活かせるかを考えています。

面接で伝えるべき3つの軸

- 志望分野とZOZOの3つの賭けを1対1で結びつける。受託販売プラットフォーム/LINEヤフーシナジー/物流×AIのどの軸を選んだかを、有報の数値で裏付けて語る

- 受託販売プラットフォームをGMV6,144億円vs売上2,131億円のテイクレート34.7%で裏付ける。会計上の売上だけで企業を判断していないことを示す

- 親会社シナジーと利益相反リスクの両面に触れる。強みだけでなくガバナンス論点も把握していることで、表面的な志望理由ではないと伝わる

逆質問の例

- 「有報のリスク項目に『特定の業務に関する依存度の高い委託先の機能停止リスク』が記載されています。配送パートナーの分散・物流内製化の今後の方向性について教えていただけますか」

- 「AIスタイリング『niaulab』など、研究開発費10億円のうちZOZO NEXT・ZOZO NEW ZEALANDが担う先端技術投資はどのような社会実装を見据えていますか」

- 「LINEヤフーコマースのGMV構成比が10%→11.3%まで拡大していますが、PayPay決済導入や開発リソース共有以外で、グループシナジーの次のステップとして何を構想されていますか」

避けるべきこと: 「ZOZOTOWNをよく使っているから」「おしゃれな会社だから」など、ユーザー体験ベースだけの志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ZOZOは商品取扱高6,144億円vs売上2,131億円のテイクレート34.7%構造で、対GMV営業利益率11.3%を5期通じて維持する受託販売プラットフォーム。在庫リスクは出店ブランド側に残り、ZOZO本体は『場所貸し+物流代行+集客代行+データ提供』モデル

- LINEヤフーコマースのGMV構成比が10%→11.3%まで拡大。経営方針の最優先課題②に親会社シナジーが据えられ、PayPay決済導入や開発リソース共有まで踏み込んでいる。設備投資63億円・R&D10億円が物流自動化(ZOZOBASEつくば3)とAIスタイリング(niaulab)に投下

- ROE目標30%に対し当期実績49.4%、配当性向70.1%・総還元性向5年平均80%超の株主還元重視経営。強みの裏側にはECサイト稼働停止・委託先依存・親会社利益相反の3つのリスクがある

次のアクション →

- 面接対策を一気に深めたい方は → ZOZOの面接対策記事

- 他社と比較したい方は → ファーストリテイリングの有報分析

- 業界全体を俯瞰したい方は → 小売業界の将来性

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。