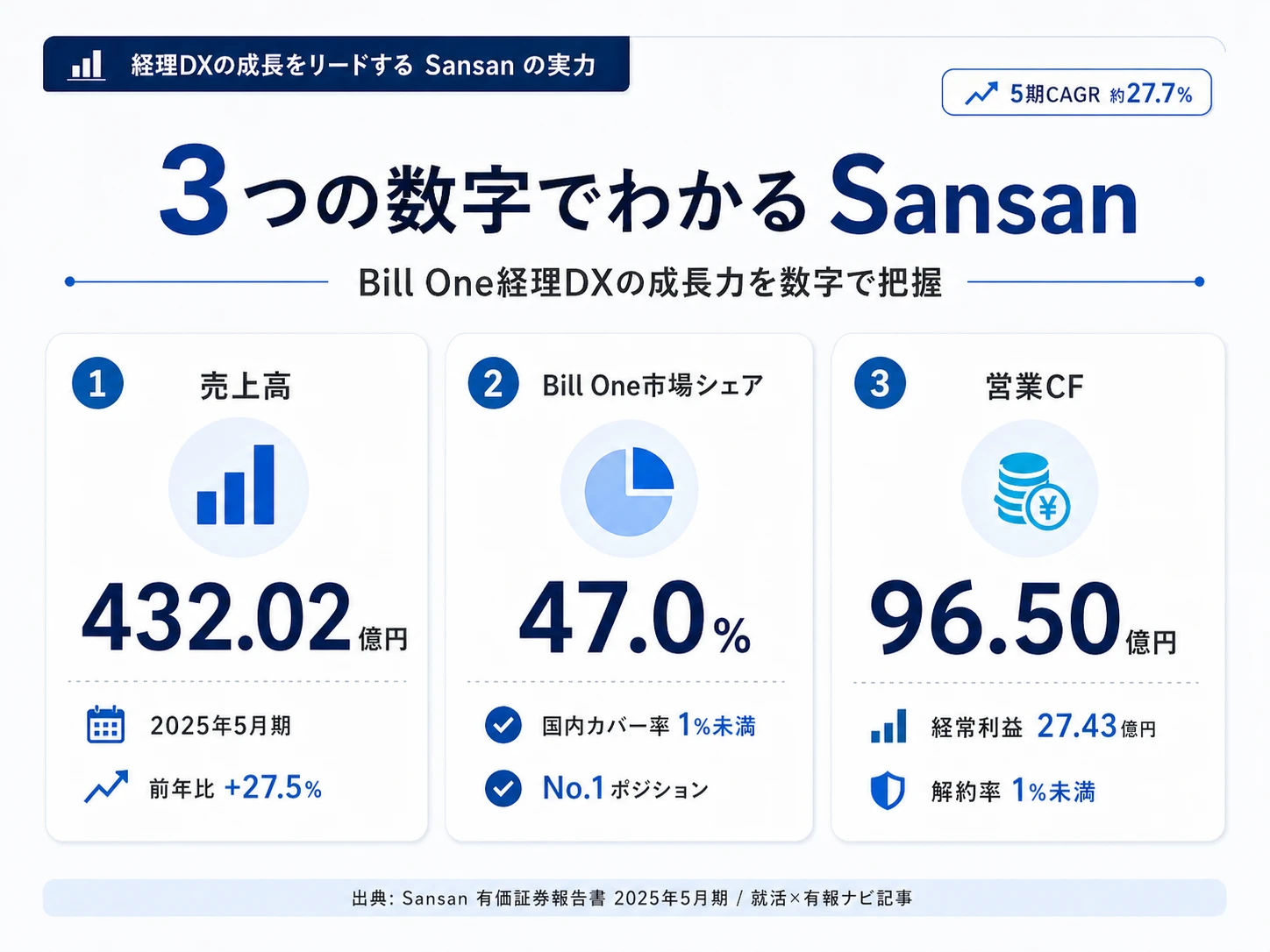

Sansanを「名刺管理アプリの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上432.02億円のうち87.4%を稼ぐSansan/Bill One事業が前年比+26.2%、Bill One(クラウド請求書受領SaaS)は市場シェア47.0%でNo.1ながら国内利用企業カバー率は1%未満、月次解約率1%未満のサブスクリプションが営業CF96.50億円を生んでいる構造が読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

Sansan(4443)は、名刺管理SaaS「Sansan」を出発点に、経理DX「Bill One」、契約管理「Contract One」、個人向け名刺アプリ「Eight」、イベント書き起こし「logmi」シリーズまで展開する売上432.02億円のBtoB SaaSプラットフォーム企業です。オービックが自社開発ERP×直販で大企業ストック収益を磨くなら、Sansanは複数プロダクトを生成AI×データ化精度99.9%で束ねる「成長投資型」で、親世代が「あの名刺アプリの会社でしょ」と言うイメージは事業の半分しか捉えていません。

この記事のデータはSansanの有価証券報告書(2025年5月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: Sansan 有価証券報告書 2025年5月期 主要な経営指標等の推移・セグメント情報

Sansanのビジネスの実態|何で稼いでいるのか

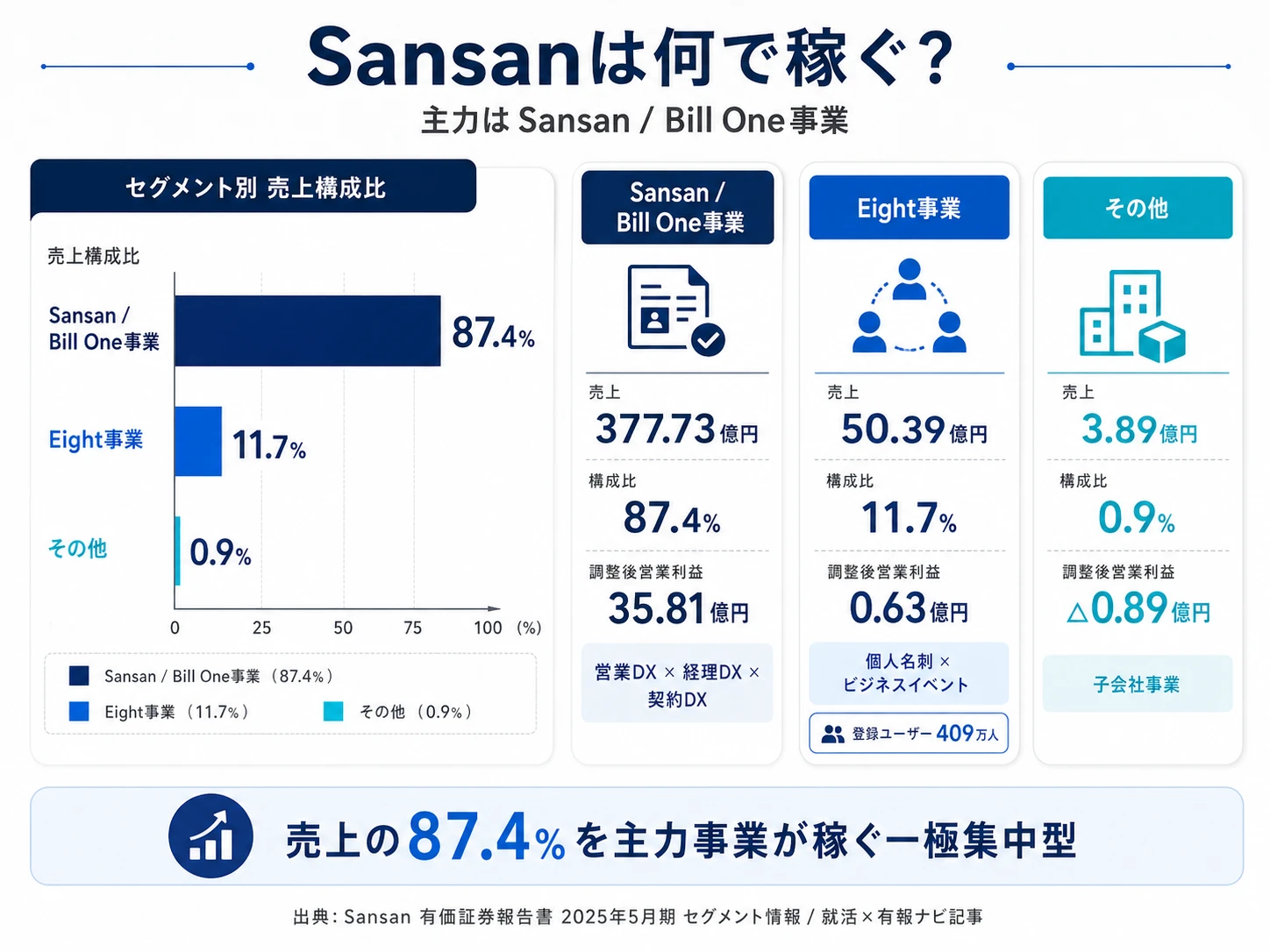

結論を先に示すと、Sansanは「Sansan/Bill One事業」と「Eight事業」の2セグメント+「その他」(子会社事業)の構成で、Sansan/Bill One事業(377.73億円・調整後営業利益35.81億円)が売上87.4%・調整後営業利益のほぼ全てを稼いでいます。「Sansan=名刺管理アプリ」という古いイメージを、Bill One(経理DX)と契約管理「Contract One」、生成AI機能の積み上げで塗り替えた姿が、2025年5月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 前年比 | 調整後営業利益 | 利益率(調整後) | 売上構成比 |

|---|---|---|---|---|---|

| Sansan/Bill One事業 | 377.73億円 | +26.2% | 35.81億円 | 9.5% | 87.4% |

| Eight事業 | 50.39億円 | +42.3% | 0.63億円 | 1.3% | 11.7% |

| その他(子会社事業) | 3.89億円 | — | △0.89億円 | 赤字 | 0.9% |

出典: Sansan 有価証券報告書 2025年5月期 セグメント情報(外部顧客への売上高ベース・調整後営業利益)

pie title セグメント別売上構成(2025年5月期)

"Sansan/Bill One事業" : 37773

"Eight事業" : 5039

"その他" : 389

調整後営業利益はSansan/Bill One事業35.81億円・Eight事業0.63億円・その他△0.89億円で連結合計35.55億円。会計上の営業利益はSansan/Bill One事業30.11億円・Eight事業△0.81億円・その他△1.29億円で連結合計28.00億円となり、両者の差4.93億円(株式報酬関連費用6.22億円・のれん等償却額1.31億円の合算から内部相殺後)はSansanが「調整後」を重視する理由を示しています。Sansan/Bill One事業に依存する一極集中型ですが、Bill One・Contract Oneを内包することで「名刺管理1本足」ではなく「営業DX×経理DX×契約DX」の複合構造になっている点が読み取りどころです。ここからは特に動きの大きいセグメントを深掘りします。

Sansan/Bill One事業|営業DX×経理DX×契約DXの主力2本柱

Sansan/Bill One事業は売上377.73億円・前年比+26.2%、調整後営業利益35.81億円・前年比+59.2%でSansanの収益基盤です。営業DX「Sansan」は法人向け名刺管理サービス市場でシェア84.1%(2025年1月シード・プランニング調査)とNo.1である一方、日本国内の総労働人口に対するSansan利用者数の割合は約4%と有報に明記。経理DX「Bill One」はクラウド請求書受領サービス市場でシェア47.0%(デロイトトーマツミック経済研究所2024年12月号)とNo.1、ただし国内利用企業カバー率は1%未満。さらに契約管理「Contract One」も生成AIを活用した機能拡充を進めています。データ化精度99.9%を支える独自技術と独自開発の生成AIが事業共通の競争力で、新卒のプロダクトマネジメント・エンタープライズ営業・カスタマーサクセス・SREが志望可能な主戦場です。

Eight事業|個人名刺×ビジネスイベントのマネタイズ転換期

Eight事業は売上50.39億円・前年比+42.3%、調整後営業利益0.63億円・営業損失△0.81億円。個人向け名刺アプリ「Eight」(登録ユーザー409万人)とイベント書き起こしサービス「logmi」シリーズを展開します。経営方針には「収益性を重視した事業運営体制の下、登録ユーザー409万人を有する『Eight』のネットワークを活用し、ビジネスイベント等のBtoBサービスのマネタイズを強化する」と明記され、2024年5月期の調整後営業損失△4.61億円から当期は調整後黒字0.63億円へ転換した点が直近の特徴です。logmi等M&Aで取り込んだ事業も含むため、賭け3(M&A/シナジー)の動きが直接見える領域でもあります。コンテンツマーケティング・イベント設計・コミュニティ運営・BtoBマネタイズに関心がある就活生の主戦場です。

その他|M&A受け皿セグメント・減損が最初に現れる前線

その他セグメントは外部売上3.89億円・営業損失△1.29億円で、M&Aで取得した子会社事業を集約した受け皿です。当期は減損損失43百万円を計上しており、M&A戦略の影が最初に現れる領域でもあります。規模はまだ小さいですが、賭け3(M&A/シナジー)の対象拡大に応じて存在感が変わるセグメントです。新規事業立ち上げ・グループ会社経営支援に関心がある就活生はこの領域の動向を継続的にウォッチする必要があります。

5期の業績推移を見ると、売上は2021年5月期161.84億円→2022年204.20億円→2023年255.10億円→2024年338.78億円→2025年432.02億円と2.67倍に拡大、経常利益は3.75億円→9.68億円→1.22億円→12.24億円→27.43億円と2期前にBill One等への先行投資で0.5%まで利益率が低下した後、当期は6.3%まで回復しました。営業CFは30.10億円→31.20億円→38.50億円→54.80億円→96.50億円と一貫して拡大し、営業利益のブレに対してキャッシュ創出力は安定して伸び続けている点が、サブスクモデルらしい財務特性です。

急成長と利益のブレはトレードオフ。5期で売上2.67倍は強い成長ですが、2期前の経常利益1.22億円(利益率0.5%)と当期27.43億円(6.3%)の振れ幅は、Bill One等への先行投資のタイミングで利益が大きく沈み、その後に回収局面で跳ねる構造を示しています。「成長率の高さ」だけで志望すると、自分が入社した時期に投資先行フェーズか回収フェーズかでキャリア体験が大きく変わることを織り込まない選択になります。安定した大企業の利益曲線とは性格が違うと理解した上で、自分が利益のブレを許容できるか、もしくは「キャッシュフロー96.50億円が支える成長投資の手応え」を取りに行くのかを早めに整理しておく必要があります。

では、この87.4%という売上集中構造とCAGR約27.7%は、Sansanが次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

Sansanは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。Sansanの場合は設備投資31.49億円(うち本社移転25.98億円・Sansanソフトウエア開発1.95億円)、研究開発費の独立金額の非開示、のれん残高9.51億円のM&A配分、そして中期財務方針(2025-2027年5月期)を併読すると、何に賭けているかが立体的に見えます(投資セクションの読み方ガイド)。経営方針「ビジネスインフラになる」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年5月期) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| Bill One経理DXプラットフォーム化 | Bill One市場シェア47.0%・国内利用企業カバー率1%未満/Sansan/Bill One事業 売上377.73億円(+26.2%)・調整後営業利益35.81億円(+59.2%) | 中期(2025-2027年5月期 中期財務方針) | 全社売上の87.4%・調整後営業利益35.55億円のほぼ全て |

| 営業DX「Sansan」全社利用×生成AI | 名刺管理市場シェア84.1%/国内総労働人口に対する利用者比率約4%/データ化精度99.9%+自社開発生成AI | 中長期(中期財務方針継続テーマ) | Sansanサービス用ソフトウエア開発1.95億円/Sansan/Bill One事業の単価拡大が中期目標CAGR22-27%の主軸 |

| M&A/グループシナジー拡大 | のれん残高9.51億円(Sansan/Bill One事業4.00億円・Eight事業2.92億円・その他2.59億円)・当期償却131百万円・「その他」減損43百万円 | 中長期(経営戦略3本柱の1つ) | 当期償却額131百万円が連結営業利益28.00億円を圧縮しつつ、子会社事業が事業多様化の起点 |

出典: Sansan 有価証券報告書 2025年5月期 経営方針・セグメント情報・設備投資等の概要

賭け1: Bill Oneを軸とした経理DXプラットフォームへの拡張

Sansanの最大の賭けは、Bill Oneを請求書受領SaaSにとどめず、経費精算・債権管理までワンパッケージで提供する経理DXプラットフォームに育てることです。経営方針には「『Bill One』においては、現在展開している請求書受領や経費精算、債権管理といったさまざまなサービスをワンパッケージで提供することで、営業活動効果の最大化を図るとともに、生成AIを活用した新サービスによる、新たな収益機会の創出に取り組む」と明記されています。Bill Oneはクラウド請求書受領サービス市場でシェア47.0%(デロイトトーマツミック経済研究所2024年12月号)とNo.1ですが、国内利用企業カバー率は1%未満と有報に記載されており、開拓余地は約99%が未開拓のままです。中期財務方針では2025-2027年5月期の売上CAGR22-27%・2027年5月期の調整後営業利益率18-23%・長期30%以上を掲げ、当期の調整後営業利益率8.2%(35.55億円÷432.02億円)から大幅な引き上げを目指す攻めの計画です。

経理DX・エンタープライズ志望での行動 → 「Bill Oneのワンパッケージ化が、企業の経理業務をどう変えるか」を自分の言葉で語れるようにしましょう。マネーフォワードの有報分析と読み合わせると、Bill OneとマネーフォワードのBtoB領域の違いが鮮明になります。

賭け2: 営業DX「Sansan」の全社利用拡大と生成AI機能強化

「Sansan」は法人向け名刺管理サービス市場でシェア84.1%(2025年1月シード・プランニング調査)と圧倒的No.1ですが、国内総労働人口に対する利用者比率は約4%と有報に明記されており、開拓余地は依然として広大です。経営方針には「『Sansan』においては、全社利用を前提とした新規顧客獲得や既存顧客の利用拡大を推進するとともに、生成AIを活用した機能を強化することで、サービス価値のさらなる向上を目指す」と記載され、契約単価拡大によるLTV最大化が主軸です。データ化精度99.9%を支える独自技術と、独自に開発した生成AIによるオペレーション効率化が事業共通の競争力で、Sansanサービス用ソフトウエア開発投資1.95億円が当期の追加投下分として有報に開示されています。

営業DX・生成AI志向での行動 → 「データ化精度99.9%×自社開発生成AIで、Sansan上にどんな営業支援機能が乗せられるか」を仮説ベースで語れるようにしましょう。有報のM&A情報の読み方で、自前主義の研究開発がM&A型の技術獲得とどう違うかを整理しておくと、面接で具体的な質問ができます。

賭け3: M&A/グループシナジーによる事業領域拡大

経営方針には「M&Aの活用は重要な成長戦略の1つに位置付けており、今後も積極的な検討を進める」と明記されています。当期末ののれん残高は連結合計9.51億円(Sansan/Bill One事業4.00億円・Eight事業2.92億円・その他2.59億円)で、当期償却額131百万円。Eight事業ではlogmiシリーズを買収・運営しており、「その他」セグメントには子会社事業が集約されています。一方で当期は「その他」セグメントで減損損失43百万円を計上、リスク欄では「企業買収や投資有価証券の取得等の投資」が発生頻度3・利益影響度「中」(10-30億円)と評価されており、M&Aの拡大は減損リスクと表裏一体であることをSansan自身が認識しています。対応策として「対象企業に対する十分なデューデリジェンスの実施」「対象企業に対するモニタリングやフォローアップの徹底」が有報に明記されています。

M&A・PMI志向での行動 → 「投融資検討の審査体制」「PMI後のモニタリング・シナジー創出の進捗」を逆質問のテーマにできます。SaaS企業5社の有報比較で、Sansanと他SaaS5社のM&A方針の違いを掴むと、面接での比較が深まります。

ただし、急成長フェーズの戦略には裏側のリスクも必ず存在します。次章ではSansan自身が有報で開示しているリスクを見ていきます。

Sansanが自ら語るリスクと課題|PRでは絶対に出ない情報

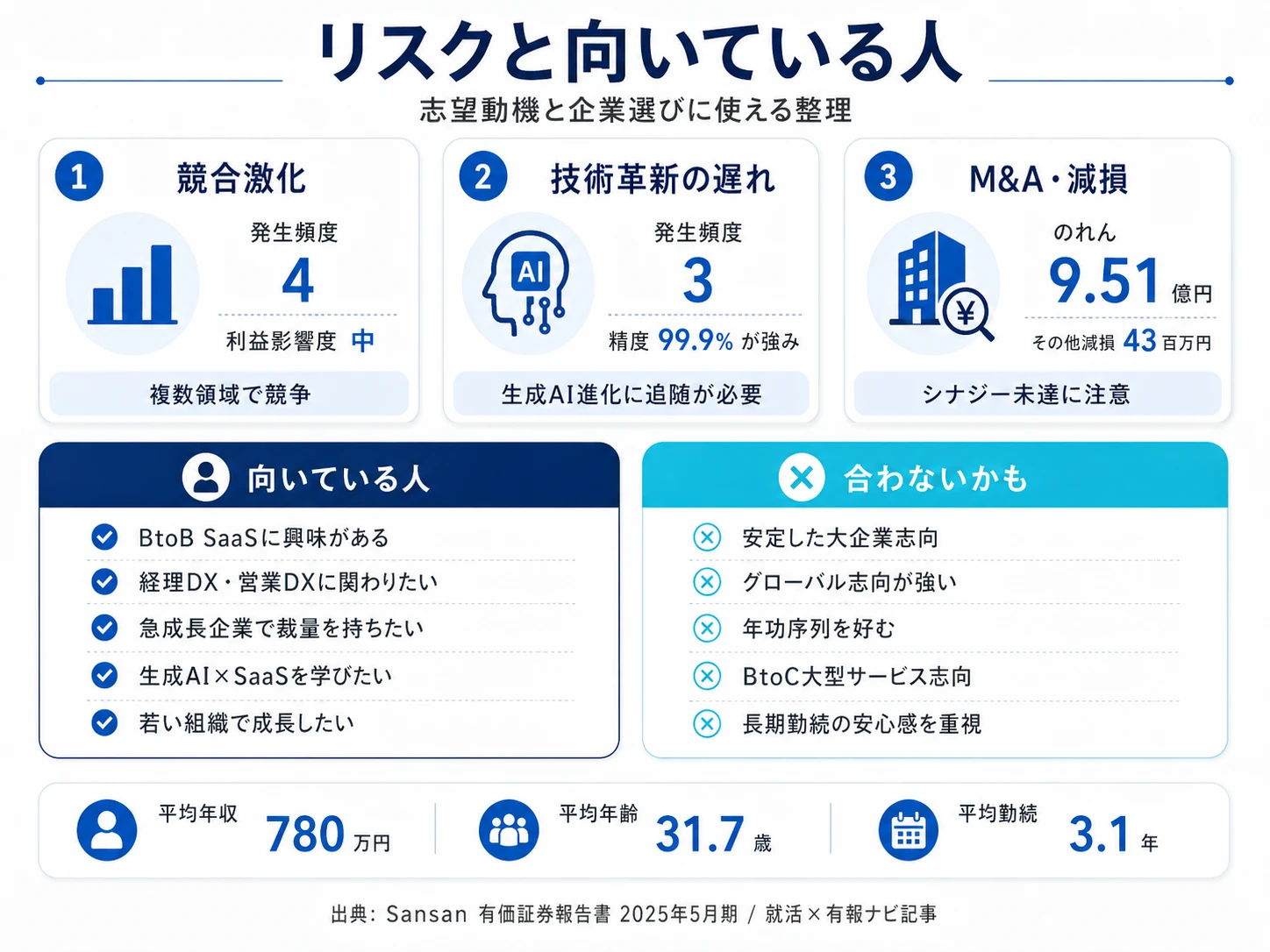

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。Sansanは19項目のリスクを開示し、各リスクを発生頻度(5段階)・利益影響度(小:10億円未満/中:10-30億円/大:30億円以上)で自己評価しています。その中から就活生のキャリア選択に直結する3つを抽出します。

リスク1: 競合の激化|発生頻度4は19項目中の最高水準

有報の事業等のリスク(7)には「既存事業者や新たな参入事業者との競争激化」「画期的なコンセプトの他社サービス出現による競争激化」が記載され、Sansanが開示する19項目の中で最も高い発生頻度4で評価されています。利益影響度は「中」(10-30億円)。Sansanはオービック型の自社開発ERP系SIerとは違い、名刺管理ではSalesforce等のCRM大手、Bill OneではマネーフォワードやTOKIUM等と複数領域で競合する立場です。市場シェア84.1%・47.0%という数字を持っていても、Sansan自身が「安泰ではない」と認識している点は、就活生が見落としがちなポイントです。対応策として新たな提供価値の創造、新技術の積極投入、特許取得等による知的財産権保護、M&Aや資本業務提携の推進が有報に並びます。配属プロダクトごとに競合構造が異なるため、自分が向き合う競合を特定して志望理由を組み立てる必要があります。

リスク2: 技術革新への対応遅延|生成AI進化と精度99.9%の優位性

有報の事業等のリスク(6)には「技術革新等への対応遅延」「予想外の開発費等の発生」が記載され、発生頻度3・利益影響度「中」と評価されています。生成AIの急速な進化により、Sansanの競争力の源泉であるデータ化精度99.9%の技術的優位性が、汎用的なAI技術の進化で相対的に低下する可能性が指摘されています。対応策としては経営方針に明記の通り「独自に開発した生成AIを組み合わせる」ことでオペレーション効率化を進めるとともに、「国内外における優秀な技術者の採用や先端技術への投資、モニタリング等を通じて、技術力のさらなる向上に取り組む」とされています。AI×SaaSの最前線で技術力を磨きたい人にはチャンスである一方、追従に失敗した時の機会損失は大きい構造です。

リスク3: M&A・投資有価証券のシナジー未達/減損リスク

有報の事業等のリスク(10)には「企業買収や投資有価証券の取得等の投資」について「買収や出資後における事業計画の遅延」「投資有価証券の減損損失の発生」が記載され、発生頻度3・利益影響度「中」と評価されています。当期は「その他」セグメントで減損損失43百万円を計上、のれん残高は連結合計9.51億円(うちSansan/Bill One事業4.00億円・Eight事業2.92億円・その他2.59億円)、当期償却額は131百万円。M&Aを重要な成長戦略の1つに位置付けながら、対象規模が大型化するほどシナジー未達時の影響は拡大する構造で、対応策として外部デューデリジェンスとモニタリング・フォローアップの徹底が有報に並びます。PMIキャリアを志望するなら、減損が発生した場合の振り返り方こそが面接で評価されるテーマになります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「競合発生頻度4・最高水準を受け入れた上でなぜSansanを志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、Sansanがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたSansanの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するSansanの特徴 | 詳しく見る |

|---|---|---|

| 経理DX・エンタープライズ志向 | Bill One市場シェア47.0%×国内カバー率1%未満/Sansan/Bill One事業 売上+26.2% | → 本記事の賭け1 |

| 営業DX・生成AI志向 | Sansan市場シェア84.1%×利用者比率約4%/データ化精度99.9%+自社生成AI | → 本記事の賭け2 |

| M&A・新規事業志向 | のれん残高9.51億円・「その他」セグメントの減損43百万円 | → 本記事の賭け3 |

| 安定志向・長期勤続志向 | 平均勤続3.1年・ROE2.9%・自己資本比率31.2%/2期前は経常利益率0.5% | → 本記事のリスク1 |

合いそうな人

- BtoB SaaSのプロダクト開発・エンタープライズ営業・カスタマーサクセスに携わりたい人

- 急成長フェーズ(売上CAGR約27.7%)の企業で裁量を持って働きたい人

- 生成AI×SaaSの先端領域でエンジニアリング経験を積みたい人

- 若い組織(平均年齢31.7歳・平均勤続3.1年)でスピード感を持って成長したい人

- 名刺・請求書・契約書というビジネスインフラの変革に共感できる人

合わないかもしれない人

- 安定した大企業で長期キャリアを築きたい人(平均勤続3.1年・ROE2.9%) → オービックの有報分析

- グローバルに働きたい人(本邦売上90%超で海外展開は限定的)

- 年功序列・終身雇用型の組織を好む人(SaaSスタートアップ文化)

- BtoC向け大型サービスを作りたい人(Eight以外はBtoB中心)

- 個人会計・FP系の領域に関わりたい人 → マネーフォワードの有報分析

従業員データ

Sansanの従業員データも判断材料になります。連結従業員数は2,235人(うち親会社1,961人)で、連結と親会社の差はわずか274人。子会社依存は限定的で本体中心の組織です。平均年齢31.7歳・平均勤続3.1年・平均年間給与780万円(基準外賃金及び賞与含む)で、20代後半に入社して3年程度で次のステージへ進む人が多数派の組織構造です。BtoB SaaSスタートアップ文化を維持しながら大量採用を進めている若い組織と読み取れます。

出典: Sansan 有価証券報告書 2025年5月期 従業員の状況

平均年収780万円・勤続3.1年は急成長環境の対価。IT業界の中でも比較的高い年収水準は、月次解約率1%未満のサブスクが営業CF96.50億円を生む財務基盤の上に成り立っています。一方、平均勤続3.1年・ROE2.9%・自己資本比率31.2%という数字は、利益蓄積よりも成長投資を優先するフェーズにある裏返しでもあります。「年収の高さ」だけを入り口に志望すると、2期前のように先行投資で経常利益率が0.5%まで落ちる局面の体感や、組織がスケールに合わせて短期間で再編される回転速度に戸惑うことになります。Sansanという企業の伸びとブレを両方受け入れて加速したいのか、安定したストック収益型の組織で深掘りしたいのかを早めに整理しておくことが面接で問われます。

今から学ぶべき分野

有報が示す投資方針から、Sansanで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| Bill One経理DXプラットフォーム化 | 経理業務(請求書受領・経費精算・債権管理)とSaaS指標 | 簿記2級の取得、SaaS指標(LTV/CAC/NRR/月次解約率)の入門書を1冊 |

| Sansan全社利用×生成AI機能強化 | データ分析・生成AI活用・エンタープライズ営業基礎 | PythonでLLM API実装、Google Analyticsなどデータ分析講座、エンタープライズ営業の入門書 |

| M&A/グループシナジー拡大 | M&A・PMIの基礎、財務諸表の読み方 | 簿記2-3級の上で、有報の投資セクションの読み方を実践しデューデリジェンス手順を理解 |

| 情報セキュリティ(ISMAP-LIU・ISO/IEC 27001等) | 情報セキュリティの基礎、認証フレームワーク | 情報セキュリティマネジメント試験、ISMAP・ISO/IEC 27001の概要把握 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

Sansanの面接── 「なぜ他のSaaS企業ではなくSansanか」と聞かれたとき

セグメント情報を拝見し、Sansan/Bill One事業が売上の87.4%・調整後営業利益35.81億円(前年比+59.2%)を生む構造に注目しました。中でもBill Oneはクラウド請求書受領サービス市場でシェア47.0%とNo.1ですが、国内利用企業カバー率は1%未満で、開拓余地が約99%残っていることを有報で確認しました。データ化精度99.9%×独自開発生成AIという技術基盤の上で、経理DXのワンパッケージ化を一気に広げる局面に新卒で関われる点に強く共感しました。オービックのような自社開発ERP×直販で大企業ストック収益を磨くモデルとは違い、複数プロダクトを横断的に伸ばすSaaSプラットフォーム志向と私の志向が一致しています。

Sansanの面接── 「中期財務方針をどう評価するか」と聞かれたとき

中期財務方針では2025-2027年5月期の売上CAGR22-27%、2027年5月期の調整後営業利益率18-23%、長期30%以上が掲げられています。当期の調整後営業利益率は35.55億円÷432.02億円で約8.2%なので、3年で10ポイント以上の引き上げを狙う計画です。営業CF96.50億円が経常利益27.43億円の3.5倍に達していることから、サブスクリプションのキャッシュ創出力で先行投資を支える構造が継続できれば、Bill Oneの単価拡大とSansanの全社利用拡大が利益率引き上げの主軸になると理解しています。一方、2期前(2023年5月期)に経常利益率が0.5%まで沈んだ実績を考えると、投資のタイミングと回収のタイミングの読み違えはリスクです。私はそのリスクも含めて、Bill Oneのカバー率1%未満を伸ばす局面に入社時から関わりたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とSansanの賭けを1対1で結びつける。Bill One経理DX/Sansan全社利用×生成AI/M&Aのどれを選んだかを、有報の数値(47.0%・1%未満・84.1%・約4%・9.51億円等)で裏付けて語る

- 「営業CF96.50億円・解約率1%未満」をSaaS収益モデルの理解で裏付ける。経常利益27.43億円とのギャップ(3.5倍)を引用すると、PLとCFを区別して読めることが伝わる

- 競合発生頻度4(最高水準)・「その他」セグメント減損43百万円にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「中期財務方針で調整後営業利益率18-23%(2027年5月期)を掲げていますが、当期8.2%からの引き上げにあたりBill OneとSansanの投資配分はどう変わっていく想定ですか」

- 「Bill Oneは市場シェア47.0%・国内利用企業カバー率1%未満と有報に記載されています。新卒がBill Oneのエンタープライズ営業・カスタマーサクセスに関わるキャリアパスはどのようなものですか」

- 「経営戦略でM&Aが重要な成長戦略の1つと明記され、のれん残高は9.51億円です。新卒がM&A後のPMIや子会社シナジー創出に関わる機会はどう設計されていますか」

避けるべきこと: 「年収が高い」「成長企業だから」など、業績面だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。Sansanの場合、平均勤続3.1年という環境への理解と、競合発生頻度4という自己認識を踏まえた志望動機が問われます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- Sansanは2セグメント+その他構成で、Sansan/Bill One事業(377.73億円・調整後営業利益35.81億円・前年比+59.2%)が売上87.4%・調整後営業利益のほぼ全てを稼ぐ。Bill One市場シェア47.0%・国内カバー率1%未満が中期目標CAGR22-27%の主軸

- 5期で売上2.67倍(161.84億円→432.02億円)・営業CF96.50億円が経常利益27.43億円の3.5倍。月次解約率1%未満のサブスクと自社開発生成AI×データ化精度99.9%が成長投資を支える構造

- 強みの裏側には3つのリスク──競合発生頻度4(最高水準)・技術革新への対応遅延・M&A減損(その他セグメント43百万円)。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 同業の高収益IT企業と比較したい方は → オービックの有報分析 ・ マネーフォワードの有報分析

- SaaS業界全体を俯瞰したい方は → SaaS企業5社の有報比較

- 面接で有報データを使いこなしたい方は → 有報を面接で活かす方法

本記事は有価証券報告書(2025年5月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。