この記事を読むと: 面接で「なぜ重工業の中で御社か」を、セグメント集中度・防衛事業の取り方・投資方向の数値根拠つきで自分の言葉で語れるようになります。

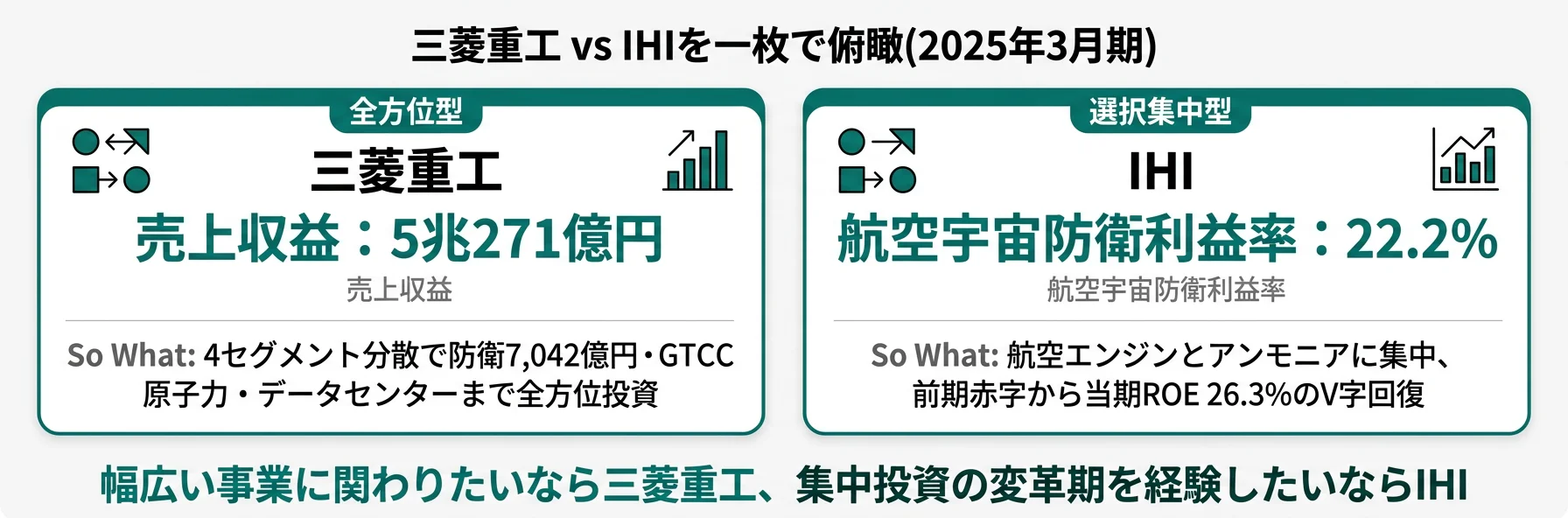

「三菱重工とIHI、どちらも重工業でしょ?」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、売上は5兆271億円と1兆6,268億円で3.1倍、セグメント数も利益の集中度もまったく異なります。同じ「重工」でも、2社が向かう未来は別方向です。

| あなたの志向 | 向いている企業 |

|---|---|

| エネルギー・原子力・防衛・データセンターを横断したい | 三菱重工 |

| 航空エンジンの国際共同事業の最前線で働きたい | IHI |

| 脱炭素の次世代技術(アンモニア)に賭けたい | IHI |

| 大規模な本社組織で安定的に技術を磨きたい | 三菱重工 |

| 変革期のダイナミズムと高ROEの環境を取りたい | IHI |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

結論|2社は「異なるスケール」で防衛・エネルギーに賭けている

重工業とは、発電プラント・船舶・航空機・大型機械など、社会基盤を支える大型製品を手がける製造業のことを指します。2社は同じ重工でありながら、規模・事業構成・投資方向が正反対です。2025年3月期の有報を横並びで読むと、売上で3.1倍、セグメント利益の集中度で大きく異なる2つの経営モデルが浮かび上がります。まずはKPIで構造差を押さえ、以降のセクションで定量的に深掘りしていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 三菱重工|全方位型 | GTCC・原子力・防衛・データセンターに4セグメント分散で同時投資 |

| IHI|選択集中型 | 航空エンジン・防衛を成長事業に、アンモニアを育成事業に大胆集中 |

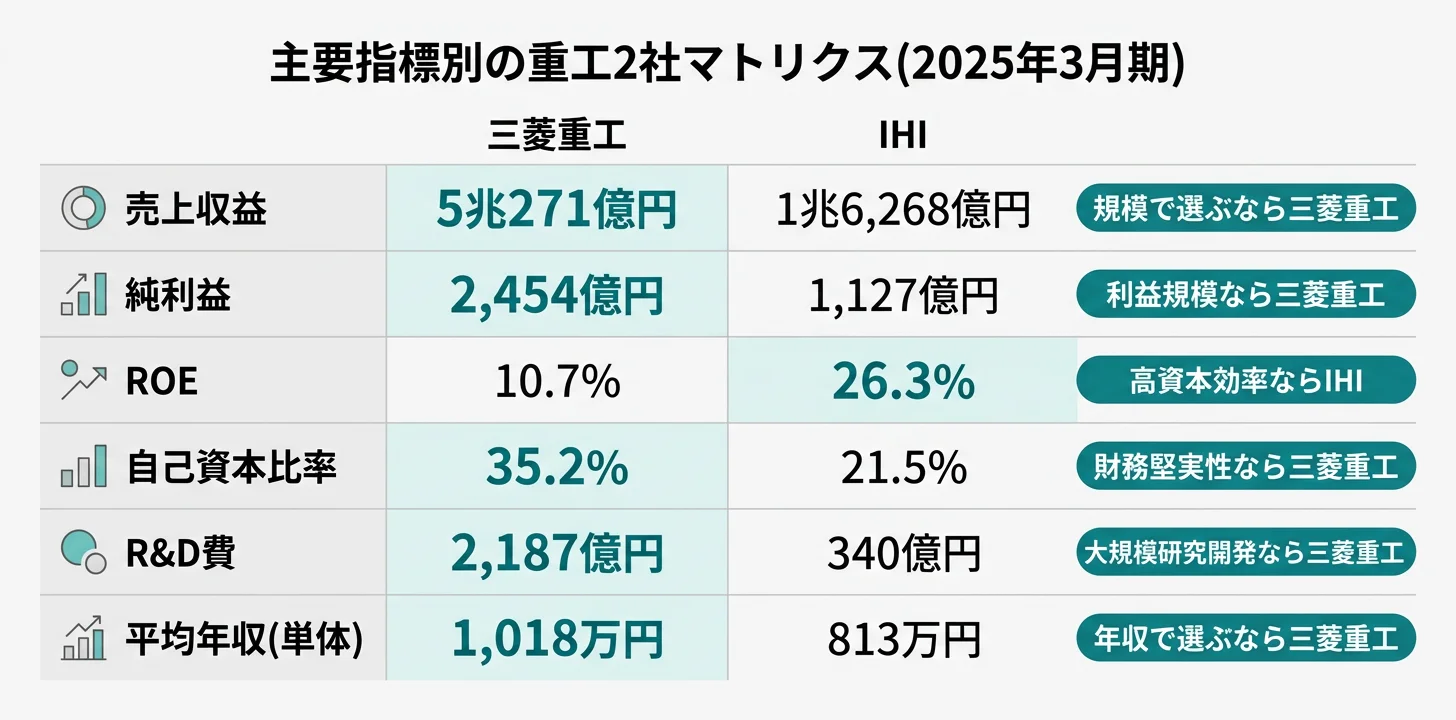

主要指標サマリー

| 指標 | 三菱重工 | IHI |

|---|---|---|

| 売上収益 | 5兆271億円 | 1兆6,268億円 |

| 前期比 | +7.9% | +23.0% |

| 純利益 | 2,454億円 | 1,127億円 |

| 前期比 | +10.6% | 黒字転換(前期▲682億円) |

| 自己資本比率 | 35.2% | 21.5% |

| ROE | 10.7% | 26.3% |

| R&D費 | 2,187億円(受託研究費1,444億円含む) | 340億円 |

| 設備投資 | 1,843億円 | 974億円 |

| 連結従業員数 | 77,274人 | 27,990人 |

出典: 各社 有価証券報告書 2025年3月期

三菱重工の自己資本比率35.2%とIHIの21.5%は、「財務の堅さ」という単純な優劣ではなく、「分散型の保守的バランスシート」と「集中投資型の薄い資本構成」という性格の違いです。前者は景気変動や個別案件の失敗に耐性がある一方、動きは重く変革ペースも相対的に緩やか。後者はROE 26.3%というリターンを実現できる一方、借入金に財務制限条項が付帯するなど外部環境変化の影響を受けやすい構造でもあります。どちらの経営環境に自分の適性があるかを見極めるのが、2社の分岐点です。

2社を横串で見ると、単なる規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も構造差が現れるセグメント利益の集中度から具体的に比較していきます。

セグメント構造の比較|「4セグメント分散型」vs「航空防衛一極集中型」

セグメント構造の比較とは、各社の利益がどのセグメントから生まれているかを可視化し、事業ポートフォリオの分散度合いを読み解く分析です。結論を先に示すと、三菱重工は4セグメントに比較的均等に利益が分散、IHIは航空・宇宙・防衛セグメントが利益の約77%を占める一極集中型で、同じ重工でもポートフォリオの性格が正反対です。

三菱重工のセグメント構成

| セグメント | 外部売上収益 | セグメント利益 | 利益率 |

|---|---|---|---|

| エナジー | 1兆8,039億円 | 2,054億円 | 11.4% |

| 物流・冷熱・ドライブシステム | 1兆3,027億円 | 493億円 | 3.8% |

| 航空・防衛・宇宙 | 1兆293億円 | 1,000億円 | 9.7% |

| プラント・インフラ | 8,062億円 | 596億円 | 7.4% |

出典: 三菱重工業 有価証券報告書 2025年3月期 セグメント情報

三菱重工は4セグメントで利益が分散しています。エナジー(GTCC・原子力)が2,054億円で利益の約46%を占めるものの、航空・防衛・宇宙が1,000億円、プラント・インフラが596億円、物流・冷熱も493億円と、各セグメントが数百億円規模の利益を出しています。単一セグメントの不調が業績全体を左右しにくい「総合重工型」の構造です。

IHIのセグメント構成

| セグメント | 外部売上収益 | セグメント利益 | 利益率 |

|---|---|---|---|

| 航空・宇宙・防衛 | 5,527億円 | 1,228億円 | 22.2% |

| 産業システム・汎用機械 | 4,756億円 | 108億円 | 2.3% |

| 資源・エネルギー・環境 | 4,083億円 | 161億円 | 3.9% |

| 社会基盤 | 1,559億円 | 94億円 | 6.1% |

出典: IHI 有価証券報告書 2025年3月期 セグメント情報

IHIは航空・宇宙・防衛セグメントが利益1,228億円(全セグメント合計1,591億円の約77%)・利益率22.2%という極端な一極集中です。他3セグメントの利益率は2〜6%台にとどまり、全社業績の大部分を航空防衛が担っています。

前期はPW1100G-JMエンジンの追加検査プログラムにより航空・宇宙・防衛セグメントが1,029億円の赤字となり、全社で682億円の純損失を計上しました。当期はその影響が縮小し、同セグメントが1,228億円の黒字に転じたことで純利益は前期▲682億円から+1,127億円へV字回復しています。集中の裏返しはボラティリティであることが、この対比に表れています。

IHIの航空・宇宙・防衛セグメント利益率22.2%は、2社8セグメント中の最高値で、「選択と集中で得られる高い収益性」と「外部環境変化で全社業績が大きく揺れるリスク」が同居した性格を示しています。航空需要の回復や防衛予算の増額といった追い風局面では大きなリターンが期待できる一方、PW1100Gのような製品トラブルや顧客の経営不振は即座に全社損益を揺らします。三菱重工の4セグメント分散は振れ幅が小さい分、上振れも限定的です。リターンの上限と下限をセットで見て、自分の適性を考えることが重要です。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

構造差を掴んだところで、次のセクションでは2社共通の追い風である防衛事業をそれぞれどう取りにいっているかを見ていきます。

防衛事業の比較|防衛費増額の追い風を「完成品型」と「コンポーネント型」で取る

防衛事業の比較とは、各社が有報の「主要な顧客に関する情報」や経営方針で開示する防衛ビジネスのポジションと規模を並べる分析です。結論を先に示すと、三菱重工は防衛省向け売上7,042億円(前期比+43.8%)で完成品を広く納入する「完成品メーカー型」、IHIは日本航空機エンジン協会向け2,685億円で航空エンジン国際共同事業を軸とする「コンポーネント型」です。

| 指標 | 三菱重工 | IHI |

|---|---|---|

| 防衛関連売上の主要顧客 | 防衛省 7,042億円(前期比+43.8%) | 日本航空機エンジン協会 2,685億円(前期比+681.8%) |

| 防衛関連売上の全社比率 | 約14%(7,042億円/5兆271億円) | 開示なし(航空・宇宙・防衛セグメント5,557億円に内包) |

| 戦略ポジション | 飛しょう体・艦艇・特殊車両等を含む完成品 | 民間エンジンと防衛エンジンの両面展開 |

| 設備投資 | 飛しょう体関連設備の拡充(航空・防衛・宇宙 379億円) | 航空・宇宙・防衛 386億円(全体の約40%) |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報・設備投資等の状況

三菱重工の有報には防衛省向け売上収益が7,042億円(前期4,898億円、前期比+43.8%)と明示され、全売上の約14%を占めています。主に航空・防衛・宇宙セグメントに帰属し、設備投資の内訳では「飛しょう体関連設備の拡充」が明記されています(2025年3月期有報)。艦艇・特殊車両・飛しょう体・宇宙機器まで完成品を幅広く手がける点が、三菱重工の防衛事業の特徴です。

IHIの主要顧客として開示されているのは日本航空機エンジン協会向け2,685億円で、前期343億円(PW1100G問題による減額含む)から大幅に戻しています。この売上は民間航空エンジンの国際共同事業が中心で、防衛エンジンと民間エンジンの両輪を回す構造です。経営方針では防衛事業を「成長事業」に位置付け、生産能力の向上に向けた設備投資386億円を振り向けています。

三菱重工が防衛省向けの完成品を幅広く手がけるのに対し、IHIは航空エンジン・ロケット・防衛機器というコンポーネント寄りのポジションに立ちます。同じ「防衛費増額」という追い風でも、捉え方は対照的です。

防衛業界全体のプレイヤーと事業構造を比較したい方は → 防衛関連4社の事業構造比較

防衛事業の取り方を整理したところで、次のセクションでは2社が未来に向けて何に投資しているかを個別に深掘りします。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「研究開発活動」「設備の状況」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は2社それぞれが2025年3月期の有報で明示している投資先と金額を個別に整理します。

三菱重工|全方位型

三菱重工の中期経営計画「2024事業計画」は、2026年度時点で売上収益5.7兆円以上・事業利益4,500億円以上(事業利益率8%以上)・ROE 12%以上を目標としています(2025年3月期有報)。投資の柱は3つです。

1つ目はエナジー分野のGTCC(ガスタービンコンバインドサイクル)。脱炭素化が停滞する中で天然ガスの役割が増加し、海外拠点を含む生産能力増強に加え、水素・アンモニア焚きガスタービンの実証を並行して進めています。2つ目は原子力で、革新軽水炉「SRZ-1200」の開発と高温ガス炉・高速炉・小型炉の研究を推進。3つ目はデータセンター事業で、電源・冷却・制御を統合したソリューションを成長領域として新設しています。

研究開発費は総額2,187億円(うち受託研究費1,444億円)、自社負担のR&Dは約743億円。航空・防衛・宇宙セグメント単独で1,205億円(受託含む)と、防衛関連技術の開発に大規模に投じています(2025年3月期有報)。

エネルギー・原子力・防衛・データセンターなど、国家インフラ級の幅広い事業を横断して経験したい就活生にとっては、多様な領域で技術と事業のマネジメントを積める環境です。

IHI|選択集中型

IHIの「グループ経営方針2023」は、事業を3区分に分類しています(2025年3月期有報)。財務目標は2025年度でROIC(税引後)8%以上・営業利益率7.5%・売上収益1兆7,000億円です。

成長事業は航空エンジン・ロケット分野。航空旅客需要の増加と防衛力の抜本的強化を受け、民間エンジン・防衛・宇宙のすべてで強化・拡大を進めています。設備投資は航空・宇宙・防衛に386億円(全体の約40%)を集中的に配分しています。

育成事業はクリーンエネルギー分野のアンモニアバリューチェーン。IHIはアンモニア燃焼技術で世界をリードし、製造・貯蔵・輸送・利活用までのバリューチェーン全体の構築を目指しています。当期の主な成果として、碧南火力発電所での燃料アンモニア転換実証試験で燃料比20%達成、世界初のアンモニア燃料タグボート「魁(さきがけ)」で3か月間の実証航海を達成、再エネ由来グリーン水素を原料とするCO2フリーアンモニア製造装置を開発、などが並びます。

研究開発費は総額340億円のうち、成長事業と育成事業に210億円(約62%)を集中配分。三菱重工の受託抜きR&Dと比べても一点集中の姿勢が鮮明です。

航空エンジンの国際共同事業の最前線や、脱炭素の次世代技術(アンモニア)で世界をリードする環境で働きたい就活生にとっては、集中投資の当事者として変革期を体験できる環境です。

2社の投資戦略を並べて見ると、「重工業」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、R&Dと設備投資の総額だけでなく、その内訳の質の差を数値で確認します。

R&D・設備投資の比較|「受託含み大規模分散」と「成長育成に集中」

R&D・設備投資の比較とは、有報の「研究開発活動」「設備の状況」に記載された投資の規模と方向性を読み解く分析です。結論を先に示すと、三菱重工は受託研究費1,444億円を含む2,187億円を幅広い領域に、IHIは340億円のうち210億円(62%)を成長・育成事業に集中という、額と質が両面で異なる投資姿勢が読み取れます。

| 指標 | 三菱重工 | IHI |

|---|---|---|

| R&D費総額 | 2,187億円 | 340億円 |

| うち受託研究費 | 1,444億円 | 記載なし |

| 自社負担R&D(推定) | 約743億円 | 340億円 |

| 最大R&Dセグメント | 航空・防衛・宇宙 1,205億円(受託含む) | 航空・宇宙・防衛 101億円 |

| 成長・育成事業R&D | - | 210億円(全体の約62%) |

| 設備投資総額 | 1,843億円 | 974億円 |

| 最大設備投資セグメント | 物流・冷熱・ドライブシステム 540億円 | 航空・宇宙・防衛 386億円 |

出典: 各社 有価証券報告書 2025年3月期 研究開発活動・設備投資等の状況

三菱重工のR&D費は総額2,187億円です。ただし、うち受託研究費1,444億円が含まれる点に注意が必要で、自社負担の研究開発費は約743億円となり、IHIの340億円との差は約2.2倍程度に縮まります。ただし三菱重工は受託研究の多くが防衛省等の国家予算を原資とする大型プロジェクトであり、これ自体が「日本の安全保障技術の中核を担う会社」であることの裏付けでもあります。

IHIは自社R&D費340億円のうち成長事業(航空エンジン・ロケット)と育成事業(アンモニア)に210億円(62%)を集中配分。アンモニア分野単独でも、燃料アンモニア転換実証や専焼バーナ開発など、世界初クラスの成果を連続で出しています。

設備投資では三菱重工1,843億円・IHI 974億円で1.9倍の差があります。ただし、IHIの最大投資先は航空・宇宙・防衛386億円(全体40%)と成長事業に重心が置かれているのに対し、三菱重工は物流・冷熱(リース用機器取得)・エナジー(GTCC拡充)・航空防衛(飛しょう体関連)など幅広い領域に分散投資しています。配分の集中度は、戦略の明確さを示すもう一つの指標です。

投資の量と構造を把握したところで、次のセクションでは組織規模・年収・少数精鋭度など、人的資本の観点から2社を見ていきます。

人的資本の比較|年収・従業員数・一人当たり利益

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収は三菱重工1,018万円・IHI 813万円で205万円の差がある一方、一人当たり純利益はIHI 403万円が三菱重工317万円を上回る(当期ベース)という、「年収の高さ」と「一人当たり利益」は必ずしも一致しない構造が見られます。

年収・従業員データ一覧

| 指標 | 三菱重工 | IHI |

|---|---|---|

| 平均年収(単体) | 約1,018万円 | 約813万円 |

| 平均年齢 | 42.5歳 | 41.1歳 |

| 平均勤続年数 | 18.9年 | 15.8年 |

| 単体従業員数 | 22,347人 | 7,911人 |

| 連結従業員数 | 77,274人 | 27,990人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

平均年収は三菱重工が1,018万円で205万円高い水準です。単体従業員数は三菱重工が7,911人に対し22,347人と約2.8倍で、それだけ本社採用の規模が大きいことを意味します。平均勤続年数は18.9年 vs 15.8年で、どちらも長期雇用の傾向が強いものの、三菱重工の方が中堅以上のベテラン比率が高い組織構造です。

一人当たり純利益で見る「少数精鋭度」(連結ベース)

| 指標 | 三菱重工 | IHI |

|---|---|---|

| 一人当たり純利益 | 約317万円 | 約403万円 |

| 算出根拠 | 純利益2,454億円/連結77,274人 | 純利益1,127億円/連結27,990人 |

出典: 各社 有価証券報告書 2025年3月期から算出

一人当たり純利益ではIHIが403万円で三菱重工を上回ります。ただしIHIの前期は1社当たり▲243万円の赤字(▲682億円/27,990人)であり、航空防衛セグメントの業績変動がそのまま全社・一人当たり利益に反映される構造でもあります。三菱重工は分散型のため、一人当たり利益の振れ幅が相対的に小さい点が特徴です。

三菱重工1,018万円とIHI 813万円の年収差は、「単純な待遇差」ではなく「事業ポートフォリオの幅×本社採用規模×平均勤続」の合成結果です。三菱重工は連結77,274人の巨大組織の本社中核として勤続18.9年のキャリアを歩む前提、IHIは連結27,990人の比較的スリムな組織で変革期の意思決定に関わる前提、という性格の違いがそのまま給与体系に反映されています。金額の単独比較よりも、自分がどちらのキャリアパスに共感するかで判断するのが実用的です。

ここまでで2社の構造差・投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどちらの重工と相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合う重工を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「総合重工で幅広く経験したい型」と「集中投資で成長分野に深く関わりたい型」に分かれ、それぞれに合う企業・合わない企業が明確に分岐します。

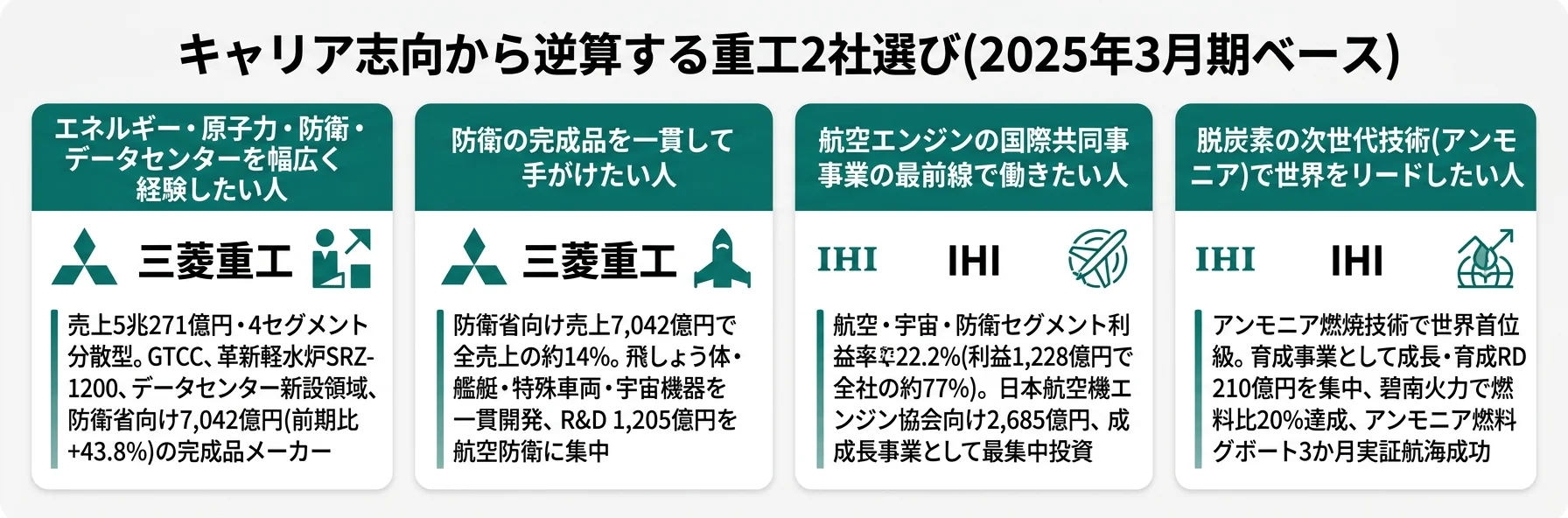

総合重工で幅広く経験したい人

- エネルギー・原子力・防衛・データセンターを横断できる環境に魅力を感じる → 三菱重工の有報分析を読む

- 大規模な本社組織で中堅以上まで技術を磨きたい(勤続18.9年・単体22,347人)

- 受託研究を含む大型国家プロジェクトに関わりたい

- 業績の振れ幅が小さい安定環境で意思決定を学びたい

集中投資の現場で変革を経験したい人

- 航空エンジン・アンモニアなど成長分野の最前線で働きたい → IHIの有報分析を読む

- 変革期のダイナミズム(前期▲682億円→当期+1,127億円)を自分事として経験したい

- ROE 26.3%という高い資本効率の環境で事業運営を学びたい

- 世界初クラスの実証プロジェクト(アンモニア燃料タグボート等)に関与したい → 川崎重工の有報分析もあわせて読む

志向軸で見るキャリアマッチ

| 志向軸 | マッチする企業 | 有報データに基づく理由 |

|---|---|---|

| 総合重工で幅広い事業に関わりたい | 三菱重工 | 4セグメント・売上5兆271億円。エナジーから防衛・物流まで多様なキャリアパス |

| 防衛・宇宙の完成品を一貫開発したい | 三菱重工 | 防衛省向け7,042億円。飛しょう体・艦艇・宇宙機器を一貫開発 |

| 航空エンジンの技術を極めたい | IHI | 航空・宇宙・防衛セグメント利益率22.2%。国際共同事業への参画実績 |

| 脱炭素の最先端技術に挑みたい | IHI | アンモニア燃焼で世界をリード。育成事業に210億円集中投資 |

| 大規模組織で安定した業績環境を求める | 三菱重工 | 自己資本比率35.2%・4セグメント分散で業績変動が相対的に小さい |

| 高成長・変革期のROEを取りたい | IHI | 当期ROE 26.3%・前期赤字から黒字転換。事業ポートフォリオ改革推進中 |

面接での有報活用例

三菱重工の面接 ── 「なぜ御社か」と聞かれたとき

「有価証券報告書で2社を比較し、御社の4セグメント分散型の事業構造に注目しました。エナジー分野のGTCC需要拡大と水素・アンモニア焚きの実証、原子力の革新軽水炉SRZ-1200、データセンター事業の新設と、複数の成長領域を同時に推進できるのは5兆円規模の総合重工ならではだと考えます。防衛省向け売上が前期比+43.8%と急拡大する中で、完成品メーカーとして国家の安全保障技術を担う責任の大きさにも惹かれています。」

IHIの面接 ── 「当社の強みは何だと思いますか」と聞かれたとき

「有報のセグメント利益構成を見ると、航空・宇宙・防衛の利益率22.2%が御社の技術力の高さを示していると考えます。加えて、アンモニア燃焼技術を育成事業に位置づけて研究開発費340億円のうち210億円を成長・育成事業に集中配分し、碧南火力での燃料比20%達成や世界初のアンモニア燃料タグボート実証航海など、選択と集中で世界をリードする姿勢に共感しました。」

有報データの面接活用をさらに深めたい方は → 有報データの面接活用テクニック

キャリアマッチの軸を押さえたら、最後に2社が有報で正直に開示しているリスク・課題を確認します。投資戦略の裏側にある「賭けの不確実性」を知ることで、面接で「リスクをどう見ますか」と聞かれた時にも自分の言葉で答えられるようになります。

リスクの比較|2社が有報で語る「課題」

リスクの比較とは、各社が有報の「事業等のリスク」で開示する将来の不確実性を横並びで確認する分析です。結論を先に示すと、共通リスクは地政学・為替・サプライチェーン・人材、固有リスクは三菱重工の脱炭素停滞・大型PJ遅延、IHIの航空一極集中・コンプライアンス・アンモニア前提変動・財務基盤の薄さと分かれます。

共通リスク

2社に共通するリスクは、地政学リスク(米中対立・中東情勢)、為替変動、サプライチェーン途絶、人材不足・技術承継の困難です。いずれも製造拠点が日本に集中している点が自然災害リスクとして有報に明記されています。

各社固有のリスク

| 企業 | 固有リスク | 有報の記載 |

|---|---|---|

| 三菱重工 | 脱炭素停滞リスク | CCS・水素製品の実装が著しく遅延する可能性。火力やターボチャージャの需要減少リスク |

| 三菱重工 | 大型プロジェクトリスク | 仕様変更・工程遅延によるコスト悪化、納期遅延・性能未達によるペナルティ |

| IHI | 航空エンジン一極集中リスク | 航空・宇宙・防衛の利益が約77%。前期はPW1100G問題で682億円の純損失を経験 |

| IHI | コンプライアンスリスク | IHI原動機のエンジン試運転不適切行為、新潟トランシスの除雪車仕様相違、IHI運搬機械の独禁法違反認定 |

| IHI | アンモニア事業の不確実性 | 燃料アンモニア需要量・普及タイミングの前提条件が大幅に変わる可能性 |

| IHI | 財務基盤リスク | 自己資本比率21.5%で三菱重工(35.2%)と差。借入金に財務制限条項あり |

出典: 各社 有価証券報告書 2025年3月期 事業等のリスク

IHIの有報には不適切行為に関する詳細な記載があります。IHI原動機のエンジン試運転記録問題、新潟トランシスの除雪車仕様相違、IHI運搬機械の独禁法違反認定(課徴金は免除)の3件が報告されており、「ステークホルダーからの信頼回復にグループ一丸で取り組む」としています(2025年3月期有報)。

他社のリスク開示と読み比べる視点を学びたい方は → 有報のリスク情報の読み方ガイド

まとめ

三菱重工とIHIは、同じ「重工業」でありながら規模・事業構造・投資戦略・キャリア環境が大きく異なります。三菱重工は売上5兆円の総合重工として、GTCC・原子力・防衛・データセンターに全方位で投資する安定成長型。IHIは売上1.6兆円で航空・宇宙・防衛セグメントに利益の77%が集中し、アンモニアバリューチェーンという次世代技術に育成事業として賭ける選択集中型です。

この記事のポイント3選

- 売上3.1倍・純利益2.2倍・R&D 6.4倍(受託抜きでも2.2倍)の規模差。同じ重工でも経営のスケールと事業の幅が根本的に違う

- IHIは航空・宇宙・防衛セグメントに利益77%集中・利益率22.2%。高収益の裏返しとして前期▲682億円の経験──集中の裏側にボラティリティが同居する構造

- 防衛費増額を完成品型(三菱重工)とコンポーネント型(IHI)で取る違い。同じ追い風でも取り方が対照的

次のアクション

- 三菱重工の全方位型に共感した方は → 三菱重工業の有報分析を個社記事で深掘り

- IHIの選択集中型に共感した方は → IHIの有報分析を個社記事で深掘り

- 重工業界のもう一つの軸(モビリティ・航空)を比較したい方は → 川崎重工業の有報分析を読む

就活で重要なのは「どちらが良いか」ではなく、自分の志向性がどちらの事業構造・投資方向に合うかを見極めることです。2社の比較で構造差を掴んだら、個社記事でさらに「この会社の賭け」を深掘りしてみてください。