いすゞを「日本でトラックを作っている地味なメーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上3兆2,356億円の60%超は海外で、150カ国以上に展開し35カ国以上でシェア1位、R&D費1,370億円(売上比4.2%)を自動運転レベル4・交換式EV・コネクテッドの3領域に集中投下しています。あなたが「商用車メーカー」ではなく「商用モビリティソリューションへの転換期にある会社」として語れれば、他の就活生とは明確に差がつきます。

いすゞ(7202)は、トラックを作る会社というより、「地球の『運ぶ』を創造する」をパーパスに、世界の物流インフラを支える商用車専業メーカーです。トヨタやホンダのような乗用車中心のメーカーとは異なり、大型・中型CV(商用車)・小型CV・LCV(ピックアップトラック)の3本柱でグローバルに展開しており、2031年3月期までに2.6兆円のイノベーション投資で「商用モビリティソリューションカンパニー」への転換を進めている、自動車業界の中でも特異なポジションの会社です。

この記事のデータはいすゞ自動車の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: いすゞ自動車 有価証券報告書 2025年3月期 主要な経営指標等の推移・セグメント情報

いすゞのビジネスの実態|何で稼いでいるのか

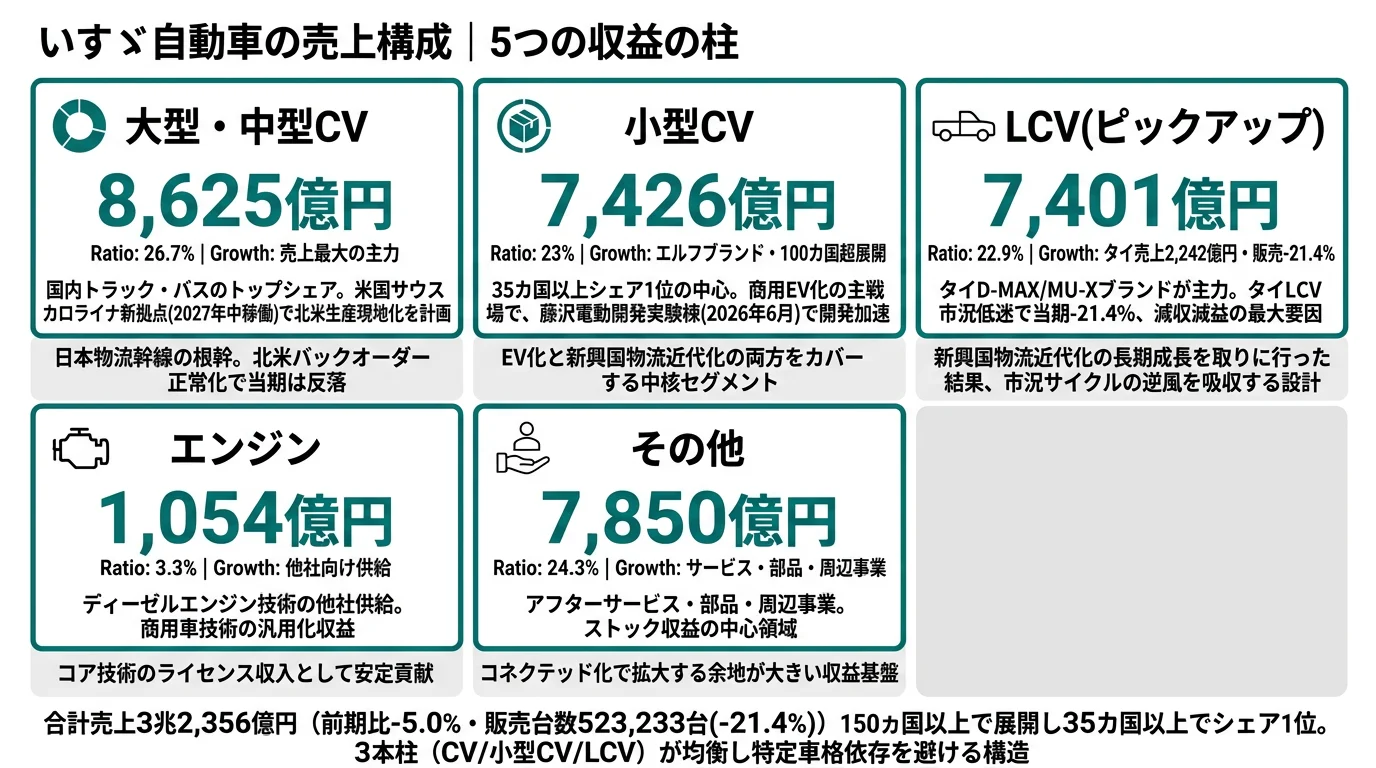

結論を先に示すと、いすゞは単一セグメント(自動車事業)として開示していますが、製品別には大型・中型CV、小型CV、LCVの3本柱がそれぞれ7,400億円超と均衡しており、地域別には海外売上比率60.6%という構造です。「大型トラック専業」というイメージとは異なり、ピックアップトラック(タイのD-MAX/MU-Xブランド)も同規模の柱です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 製品区分 | 売上 | 構成比 |

|---|---|---|

| 大型・中型CV(商用車) | 8,625億円 | 26.7% |

| 小型CV | 7,426億円 | 23.0% |

| LCV(ピックアップトラック) | 7,401億円 | 22.9% |

| エンジン | 1,054億円 | 3.3% |

| その他 | 7,850億円 | 24.3% |

| 合計 | 3兆2,356億円 | 100% |

出典: いすゞ自動車 有価証券報告書 2025年3月期 セグメント情報(IFRS)

pie title 製品別売上構成(2025年3月期)

"大型・中型CV" : 8625

"小型CV" : 7426

"LCV" : 7401

"その他" : 7850

"エンジン" : 1054

3本柱(大型・中型CV/小型CV/LCV)がほぼ均衡している構造は、いすゞが特定の車格に依存しないリスク分散型のポートフォリオを構築していることを示しています。当期は売上前期比-5.0%・販売台数523,233台(前期比-21.4%)と減収減益で、北米・欧州のバックオーダー正常化とタイ市場低迷が直撃しました。

ここからは特に動きが大きい3つの事業領域を深掘りします。

大型・中型CV|国内最大シェアを起点に世界の物流幹線を担う

大型・中型CV(商用車)は売上8,625億円・構成比26.7%でいすゞの最大事業です。国内ではトラック・バスメーカーとして長年トップシェアを維持し、日本の物流幹線を支えてきました。海外では米国・欧州を中心に展開しており、当期は北米・欧州でバックオーダー(受注残)の正常化が進んだ結果、販売数が反落──需要急増局面の特需が一服した状態です。米国サウスカロライナ州に新生産拠点を設置し2027年中の稼働開始を目指しているため、北米市場での生産現地化が次の成長ドライバーとして仕込まれています。

小型CV|エルフブランドで世界100カ国以上、商用EV化の主戦場

小型CV(小型トラック)は売上7,426億円・構成比23.0%で、商用車メーカーとしての中核事業です。代表ブランド「エルフ」は世界100カ国以上で展開されており、35カ国以上のシェア1位の中心を担っています。商用EV化の議論が最も活発な領域でもあり、いすゞは交換式バッテリーEVソリューション「EVision Cycle Concept」を中核に据えて2030年全車種CN化を目指しています。タイで2025年4月に実証事業を開始し、藤沢工場の電動開発実験棟(2026年6月稼働)でEV開発を加速する構造です。

LCV|タイD-MAX/MU-Xが主力、市況低迷の最前線

LCV(ピックアップトラック)は売上7,401億円・構成比22.9%で、大型・中型CVと小型CVに匹敵する第3の柱です。タイを中心にD-MAX(ピックアップ)・MU-X(SUV型ピックアップ)ブランドで展開しており、新興国で需要の大きい商用ピックアップ市場を握っています。一方、当期はタイを中心としたLCV市場が厳しい市況に陥り、タイ売上は2,242億円(構成比6.9%)まで縮小、販売台数は前期比-21.4%と大幅減──いすゞの当期減収減益の最大要因がここに集中しました。長期的には新興国の物流近代化需要を取り込む位置づけですが、足元では市況サイクルの逆風を受けています。

5期分の業績推移(日本基準ベース)を見ると、4期前1兆9,082億円→2期前3兆1,955億円と急成長した後、当期は3兆2,081億円と横ばい、IFRS移行後の当期売上は3兆2,356億円。3期前から2期前で+27.1%成長後、当期は減収という「急成長期の後の踊り場」にある状態です。ただしROE 10.2%・自己資本比率41.6%・税引前利益率7.6%(2,450億円)と、商用車メーカーとして妥当な収益構造は維持されています。

三本柱均衡と新興国依存のトレードオフ。大型・中型CV/小型CV/LCVが7,400億円超で均衡しているポートフォリオは、特定車格への偏りを避ける設計である一方、LCV(タイ中心)の市況一つで全社業績が振れる構造を内包しています。「商用車のグローバルリーダー」と「タイ・新興国市況の影響を受ける構造」は表裏一体──新興国の物流近代化に賭ける成長性を取りに行った結果、当期-21.4%の販売減を許容しなければならない設計だと理解して志望することが前提です。

では、この3本柱均衡という構造は、いすゞが次の数年で何に賭けることで「商用モビリティソリューション」へ進化するのか。続く章で投資の中身を見ていきます。

いすゞは何に賭けているのか|投資と研究開発の方向性

設備投資と研究開発費は、企業が「未来の何に資金を投じているか」を示す情報です(投資セクションの読み方ガイド)。いすゞの当期実績は設備投資1,429億円・R&D費1,370億円・合計2,799億円で売上の8.7%にあたります。R&D費売上比4.2%はトヨタの2.76%より高い水準で、技術投資の量で勝負するホンダ5.58%(1兆2,106億円)とは別軸ですが、商用車専業ゆえに3領域へ集中投資する姿勢が数字に表れています。さらに2031年3月期までに2.6兆円(イノベーション1兆円+既存事業1.6兆円)という7年間の投資計画が中期経営計画「ISUZU Transformation - Growth to 2030(IX)」で明示されています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社収益への寄与 |

|---|---|---|---|

| 自動運転レベル4 | Applied Intuition提携/Gatik AI出資3,000万USD/RoAD to the L4参画 | 中長期(2027年度事業化目標) | イノベーション投資1兆円の柱 |

| 交換式バッテリーEV・全車種CN化 | EVision Cycle Conceptタイ実証(2025年4月)/藤沢電動開発実験棟(2026年6月稼働) | 長期(2030年全車種CN化) | 設備投資1,429億円の重点配分先 |

| 商用モビリティソリューション | MIMAMORI/PREISM/GATEX/北米BEVトラック向けコネクテッドサービス | 中期(収益モデル転換) | サブスク型ストック収益化 |

出典: いすゞ自動車 有価証券報告書 2025年3月期 経営方針・対処すべき課題・研究開発活動

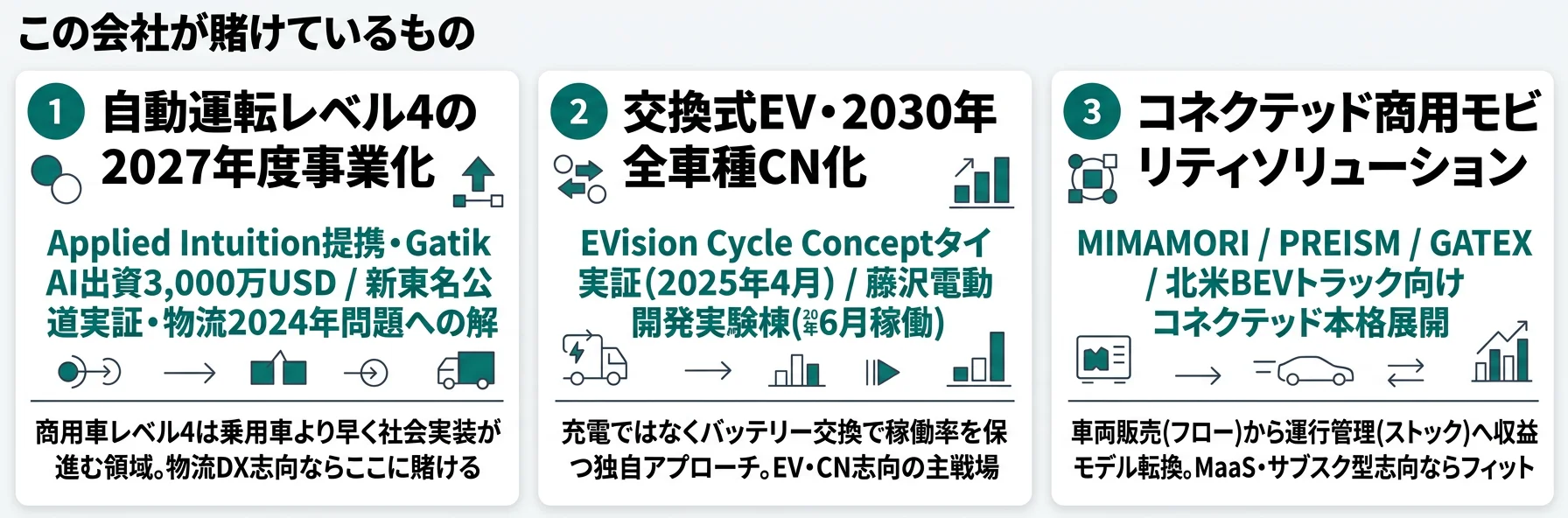

賭け1: 自動運転レベル4の2027年度事業化

2027年度までに自動運転レベル4技術を活用したトラック・バス事業の開始を目指しています。技術獲得のために、米国Applied Intuition社との戦略的提携(自動運転車両ソフトウェア開発)と、米国Gatik AI社への3,000万USD出資(自動運転物流)を2024年に実行しました。国内では、経済産業省・国土交通省が推進する「RoAD to the L4」プロジェクトに参画し、新東名での公道実証を開始──乗用車のレベル2自動運転とは異なり、商用車は「決まったルートをハブ間で繰り返し走る」物流業務との親和性が高く、社会実装が早い領域として期待されています。

レベル4は条件付き完全自動運転で、ドライバーの介入なしで走行できる段階。商用車のレベル4が実現すれば、ドライバー不足に悩む物流業界のゲームチェンジャーになる可能性があります。技術・規制の不確実性は残るものの、ドライバー2024年問題(時間外労働規制)が社会的逆風として顕在化している今、いすゞの投資タイミングは戦略的に合致しています。

自動運転志望での行動 → ROS(Robot Operating System)と機械学習の基礎、商用車の物流ユースケースを整理しておきましょう。トヨタの有報分析で乗用車側の自動運転戦略と組み合わせると、商用車の独自性がより鮮明になります。

賭け2: 交換式バッテリーEVと2030年全車種CN化

「いすゞ環境長期ビジョン2050」に基づき、2030年までに全車種でCN(カーボンニュートラル)商品をラインアップに加える計画です。中核に据えているのが交換式バッテリーEVソリューション「EVision Cycle Concept」──トラックの停車時間を充電に使うのではなく、充電済みバッテリーパックを物理的に交換することで運行効率を維持する仕組みです。タイで2025年4月に実証事業を開始し、藤沢工場には電動開発実験棟を新設して2026年6月の稼働開始を目指しています。

伊藤園やアイ・グリッド・ソリューションズとの連携で、BEV導入時の課題解決と脱炭素化を支援する「EVision」プログラムも展開中。商用車のEV化は乗用車と異なり、稼働時間と充電時間のバランスが収益性を直接決めるため、交換式という独自アプローチが市場を分ける鍵になります。

EV・CN志望での行動 → EV・水素燃料電池の基礎、環境マネジメント(ISO 14001)の知識を学んでおきましょう。デンソーの有報分析で電動化サプライヤー側の戦略と組み合わせると、商用車EV化の全体像が見えます。

賭け3: コネクテッド・運行管理による商用モビリティソリューション化

運行管理・ドライバー支援サービス「MIMAMORI」、高度純正装備「PREISM」を業界に先駆けて展開してきた実績があります。当期は北米でBEVトラック向けコネクテッドサービスを本格展開し、稼働サポートと充電マネジメント機能の提供を実現──「車両を売って終わり」のフロー型ビジネスから「車両+運行管理サービス」のストック型ビジネスへの転換が進んでいます。商用車情報基盤「GATEX」を軸に、業界を超えたデータ連携で新サービスを創出する構想です。

中期経営計画「IX」が掲げる「商用モビリティソリューションカンパニー」への転換は、単なるブランディングではなく、コネクテッドサービスを収益源化することで車両販売の景気サイクル依存から脱却する戦略選択です。2030年度に売上6兆円・営業利益率10%以上・ROE 15%以上・新車販売85万台という目標は、ストック収益の積み上げが前提条件になります。

コネクテッド志望での行動 → 物流2024年問題と運行管理者資格、IoT基礎を学んでおきましょう。自動車メーカー比較で各社のコネクテッド戦略を俯瞰すると、いすゞの商用車特化アプローチの独自性が見えます。

ただし、これらの賭けには裏側のリスクもあります。次章ではいすゞ自身が有報で開示しているリスクを見ていきます。

いすゞが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。いすゞの有報には19項目のリスクが列挙されています。その中から、就活生のキャリア選択に直結する3つを抽出します。

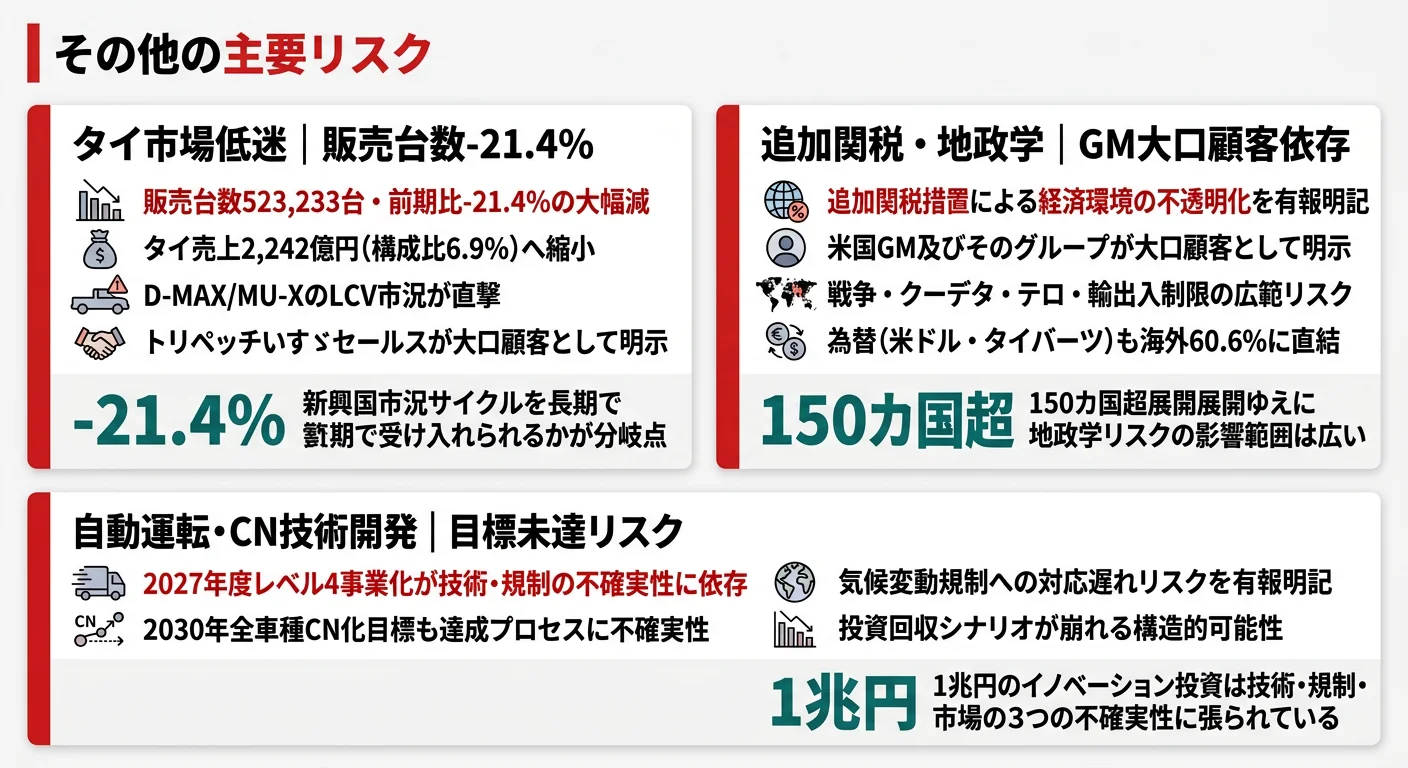

リスク1: タイ市場低迷とLCV販売台数-21.4%

当期最大の課題はタイを中心としたLCV市場の低迷です。販売台数は523,233台と前期比-21.4%の大幅減少で、タイ売上は2,242億円(構成比6.9%)まで縮小しました。いすゞにとってタイはLCVの主力市場であり、D-MAX/MU-Xブランドの収益基盤がここに集中しています。新興国の市況サイクルは予測が難しく、タイ販売会社のトリペッチいすゞセールスが大口顧客として有報に明記されているため、特定地域・特定顧客の動向が業績に直結する構造です。LCV配属を希望する就活生は、新興国市況の振れを受け入れた上でキャリアを設計する必要があります。

リスク2: 追加関税措置と地政学リスク|GM大口顧客依存

150カ国以上で事業を展開するいすゞにとって、地政学リスクの影響範囲は非常に広いです。有報には「追加関税措置等による世界的経済環境の不透明さ」が明記されており、戦争・クーデタ・テロといった直接的リスクから、関税政策変更、輸出入制限、為替・金利政策の変更まで、広範なリスクを認識しています。特に米国のゼネラルモーターズ(GM)及びそのグループ企業が大口顧客として明示されており、米国の関税・通商政策の変化はいすゞの北米事業を直撃します。為替変動(米ドル・タイバーツ)と原材料価格上昇(鉄・非鉄金属・半導体・レアメタル)も、海外60.6%の構造ゆえに看過できないリスクです。

リスク3: 自動運転・CN技術開発の失敗・遅延リスク

有報は「自動運転やCN技術の開発失敗・遅延リスク」を自ら明記しています。レベル4自動運転の2027年度事業化は野心的な目標であり、技術水準への到達やニーズの把握に失敗・遅延が生じた場合の影響を有報自身が認めています。気候変動規制への対応遅れについても、「脱炭素へのイノベーションの取組みに失敗や遅延が生じた場合」のリスクを具体的に述べています。1兆円のイノベーション投資は技術・規制・市場の3つの不確実性のうえに張られており、その投資回収シナリオが崩れる可能性は構造的に存在します。再発防止というより「目標未達のリスクを織り込んだ投資判断」と理解すべきです。

リスクの活用 → リスクをネガティブ情報として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、いすゞがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたいすゞの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するいすゞの特徴 | 詳しく見る |

|---|---|---|

| 自動運転・物流DX志向 | 2027年度レベル4事業化・Applied Intuition提携・Gatik AI出資 | → 本記事の賭け1 |

| EV・カーボンニュートラル志向 | 交換式EV「EVision」・2030年全車種CN化・藤沢電動開発実験棟 | → 本記事の賭け2 |

| グローバル・新興国志向 | 海外売上60.6%・150カ国超展開・35カ国超でシェア1位 | → 本記事のセグメント全体 |

| 乗用車・BtoC志向 | 商用車専業のため該当なし | → 本記事のキャリアミスマッチ |

合いそうな人

- 商用車・物流インフラの社会的意義に共感できる人(パーパス「地球の『運ぶ』を創造する」)

- 150カ国以上のグローバル事業に関わりたい人(海外売上60.6%)

- 自動運転・EV・コネクテッドの実用化フェーズに携わりたい人(2027年度レベル4事業化)

- 安定した3.2兆円の事業基盤の上で、1兆円規模の新事業立ち上げに挑戦したい人

- 新興国(特にタイ・東南アジア)の物流近代化に長期で関わりたい人

合わないかもしれない人

- 乗用車の開発に携わりたい人(いすゞは商用車専業のため該当なし)

- BtoC向けマーケティングがしたい人 → ホンダの有報分析(二輪・乗用車でBtoC要素あり)

- 国内中心で働きたい人(海外売上60.6%、海外駐在の可能性が高い)

- 短期間で多様な業界を経験したい人(商用車に特化した事業構造)

従業員データ

いすゞの従業員データも判断材料になります。連結従業員数は42,117人、単体従業員数8,804人、平均年齢40.6歳、平均勤続年数16.5年、平均年間給与807万円(2025年3月期)です。連結4.2万人に対して単体は8,804人で、グループ企業を含めた大きな組織体で事業が運営されています。平均勤続16.5年は商用車業界としては高めで、定着率の高さを示しています。

組織面では、2024年4月から職能型から職務型(ジョブ型)への新人事制度を管理職に導入し、2025年4月には非管理職にも適用を開始。2026年度にはグループ全体での運用を予定しています。職務の明確化と公正な評価・報酬を実現するための改革で、ストック型ビジネスへの転換に必要な専門人材を獲得する仕組みづくりが進行中です。

平均年収807万円の裏側はジョブ型人事改革の過渡期。製造業大手として標準的な水準の年収は、商用車専業のニッチ性と海外売上60.6%のグローバル業務量の対価でもあります。「年収が高い製造業」を入り口に志望すると、職能型から職務型への移行期にある人事制度と、新興国市況の振れに翻弄される事業構造に適応できるかが入社後の分岐点になります。勤続16.5年という数字は、商用車業界の景気サイクルを長期で受け入れた人が残っている側面と、ジョブ型化で求められる専門性のギャップに直面する両面を映しています。

今から学ぶべき分野

有報が示す投資方針から、いすゞで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 自動運転レベル4の2027年度事業化 | ROS・機械学習・物流ユースケース | ROS入門書、機械学習講座、物流2024年問題の理解 |

| 交換式EV・2030年全車種CN化 | EV・水素燃料電池の基礎、環境マネジメント | ISO 14001の概要、EVバッテリー化学の基礎を1冊学ぶ |

| 海外売上60.6%・150カ国超展開 | TOEIC 730点以上、タイ語の基礎 | 英語800点目標、タイ語入門講座、新興国経済動向 |

| ストック型ビジネスへの転換 | 物流・ロジスティクス、運行管理者資格 | 有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

いすゞの面接── 「なぜトヨタやホンダではなくいすゞか」と聞かれたとき

R&D費の対売上比率を拝見し、いすゞの4.2%(1,370億円)はトヨタの2.76%より高い水準で、技術投資の量で勝負するホンダ5.58%(1兆2,106億円)とは別軸の戦略になっていることに注目しました。乗用車を持たない商用車専業メーカーだからこそ、限られたR&D予算を自動運転・CN・コネクテッドの3領域に集中投下できる構造です。さらに2031年3月期までに2.6兆円(うちイノベーション1兆円)の投資計画を掲げ、2027年度に自動運転レベル4の事業化を目指している点に、「商用車のグローバルリーダー」が「商用モビリティソリューションカンパニー」へ転換する瞬間に立ち会いたいと感じました。乗用車市場のレッドオーシャンよりも、物流2024年問題というドライバー不足の社会課題に技術で応えるアプローチに共感します。

いすゞの面接── 「タイ市場低迷で販売台数-21.4%という減速をどう評価するか」と聞かれたとき

当期の販売台数523,233台・前期比-21.4%の落ち込みは、北米・欧州のバックオーダー正常化とタイLCV市場低迷が重なった結果だと有報から読みました。一方で、150カ国以上で事業展開し35カ国以上でシェア1位という構造は変わっていないので、市況の谷で投資を絞るのではなく、米国サウスカロライナ新生産拠点(2027年中稼働)・藤沢電動開発実験棟(2026年6月稼働)と次の成長サイクルに向けた仕込みを継続している姿勢に共感しました。商用車の景気サイクルを長期で受け入れた上で、自動運転・EV・コネクテッドの3領域で勝ちに行くという経営判断に、新卒として参加したいと考えています。

面接で伝えるべき3つの軸

- R&D費売上比4.2%と2.6兆円投資計画をセットで語る。トヨタ2.76%より高く、ホンダ5.58%とは別軸(量より集中度)という比較で「商用車専業の集中投資」という戦略の独自性を有報の数値で裏付ける

- 自動運転レベル4・交換式EV・コネクテッドの3領域を「商用モビリティソリューション」として位置づける。個別の技術ではなく、収益モデル転換の戦略文脈で語ることで企業研究の深さが伝わる

- タイ市場低迷-21.4%・GM大口顧客依存・地政学リスクにも触れる。強みだけを語らず、有報のリスク欄で開示された構造的課題を受け入れた上で志望する姿勢を示す

逆質問の例

- 「有報で自動運転レベル4の2027年度事業化を目標と拝見しましたが、Applied IntuitionやGatik AIとの連携で技術獲得を進める一方、いすゞ社内ではどのような技術蓄積を優先されていますか」

- 「2031年3月期までに2.6兆円のイノベーション投資1兆円・既存事業1.6兆円という計画は、当期の販売-21.4%という減速の中でも維持されますか」

- 「米国サウスカロライナ新生産拠点(2027年中稼働)と藤沢電動開発実験棟(2026年6月稼働)の役割分担を教えていただけますか」

- 「ジョブ型人事制度の導入が2026年度にグループ全体に拡大されるとのことですが、新卒のキャリアパス設計はどのように変わりますか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 売上3.2兆円の商用車専業メーカーで150カ国以上に展開、35カ国以上でシェア1位。大型・中型CV/小型CV/LCVの3本柱がそれぞれ7,400億円超と均衡している

- R&D費売上比4.2%(トヨタ2.76%より高く、技術投資の量で勝負するホンダ5.58%とは別軸の集中度)。設備投資1,429億円+R&D 1,370億円=合計2,799億円を投下し、2031年3月期までに2.6兆円のイノベーション投資計画

- 強みの裏側には3つのリスク──タイ市場低迷で販売台数-21.4%・GM等大口顧客依存と地政学・自動運転とCN技術開発の失敗遅延。それでも「商用モビリティソリューションカンパニー」への転換に賭ける長期投資判断と、強みとリスクをセットで語ることが面接で評価される

次のアクション →

- 業界全体を俯瞰したい方は → 自動車メーカー比較

- 他社と比較したい方は → トヨタの有報分析 ・ デンソーの有報分析

- 有報を面接で使う方法を学びたい方は → 有報を面接で活かす方法

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。