この記事を読むと: 面接で「なぜINPEXか/なぜENEOSか/なぜ出光か/なぜ東京ガスか」を、上流vs下流vsインフラの収益構造差と脱炭素戦略の数値根拠つきで語り分けられるようになります。

「エネルギー業界に興味があります」と言うと、面接官から「INPEXとENEOSはどっちがいいですか?」と返されることがあります。同じ「エネルギー業界」でも、INPEXは地下から石油・天然ガスを掘り出す上流企業、ENEOSや出光興産は精製して販売する下流企業、東京ガスは天然ガスをパイプラインで届けるインフラ企業で、ビジネスモデルが根本的に違います。2025年期の有価証券報告書を横並びで読むと、売上はENEOSがINPEXの約6.1倍ですが、純利益率はINPEXが19.6%でENEOSの1.8%を10倍以上上回ります。同じ「エネルギー業界」でも、4社が向かう未来はまったく違います。

| あなたの志向 | 向いている企業 |

|---|---|

| 資源開発の最前線で市況サイクルに賭けたい | INPEX |

| 国内最大規模で事業変革を推進したい | ENEOS |

| エネルギー+先端素材の両方に関わりたい | 出光興産 |

| 首都圏インフラの安定基盤+脱炭素転換に関わりたい | 東京ガス |

この記事のデータは各社の有価証券報告書に基づいています。INPEXは2025年12月期(IFRS)、ENEOS・出光興産・東京ガスは2025年3月期(出光のみ日本基準・他はIFRS)の有報を使用しています。会計基準・決算期が異なるため、数値の単純比較には限界があります。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドを、専門用語は用語集で確認できます。

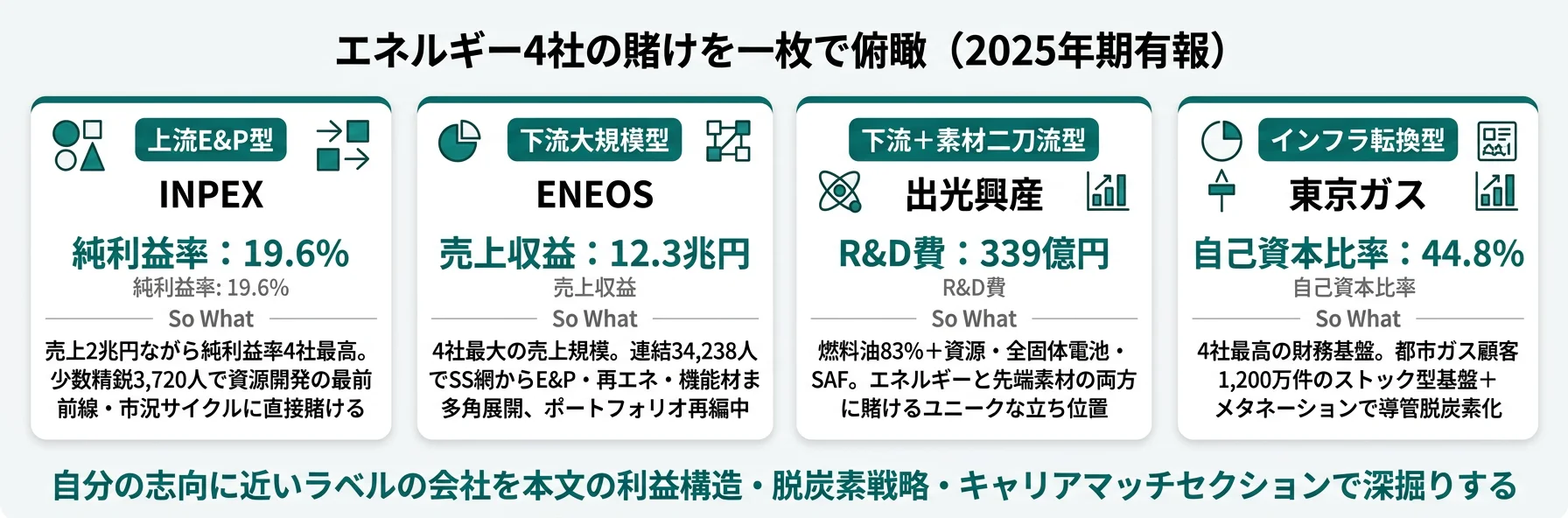

結論|売上6倍差の裏で、純利益率は10倍差で逆転する

エネルギー業界の「賭け」とは、バリューチェーン上のどの位置(上流:資源開発/下流:精製・販売/インフラ:ガス供給)に資本と人的資源を集中させるかの経営判断を指します。数字で整理すると、売上はENEOSが12.3兆円で4社最大ですが、純利益率はINPEX19.6%が圧倒的に高く、その差は約11倍です。原油・天然ガス価格の下落を受けて4社とも前期比減益ですが、減益度合と利益水準の絶対値はバリューチェーン上の位置で大きく変わります。まずは4社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社のラベルを1行で要約すると以下のとおりです。社名をタップすると該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| INPEX|上流E&P型 | 探鉱・開発投資3,634億円で世界の油田・LNGプロジェクトに賭ける少数精鋭型 |

| ENEOS|下流大規模型 | 売上12.3兆円・連結34,238人。SS網と製油所を基盤に第4次中計でポートフォリオ再編中 |

| 出光興産|下流+素材二刀流型 | 燃料油83%+資源・全固体電池・SAFで素材分野にも賭ける独自路線 |

| 東京ガス|インフラ転換型 | ガス本支管総延長66,870kmの安定基盤+メタネーションで導管脱炭素化 |

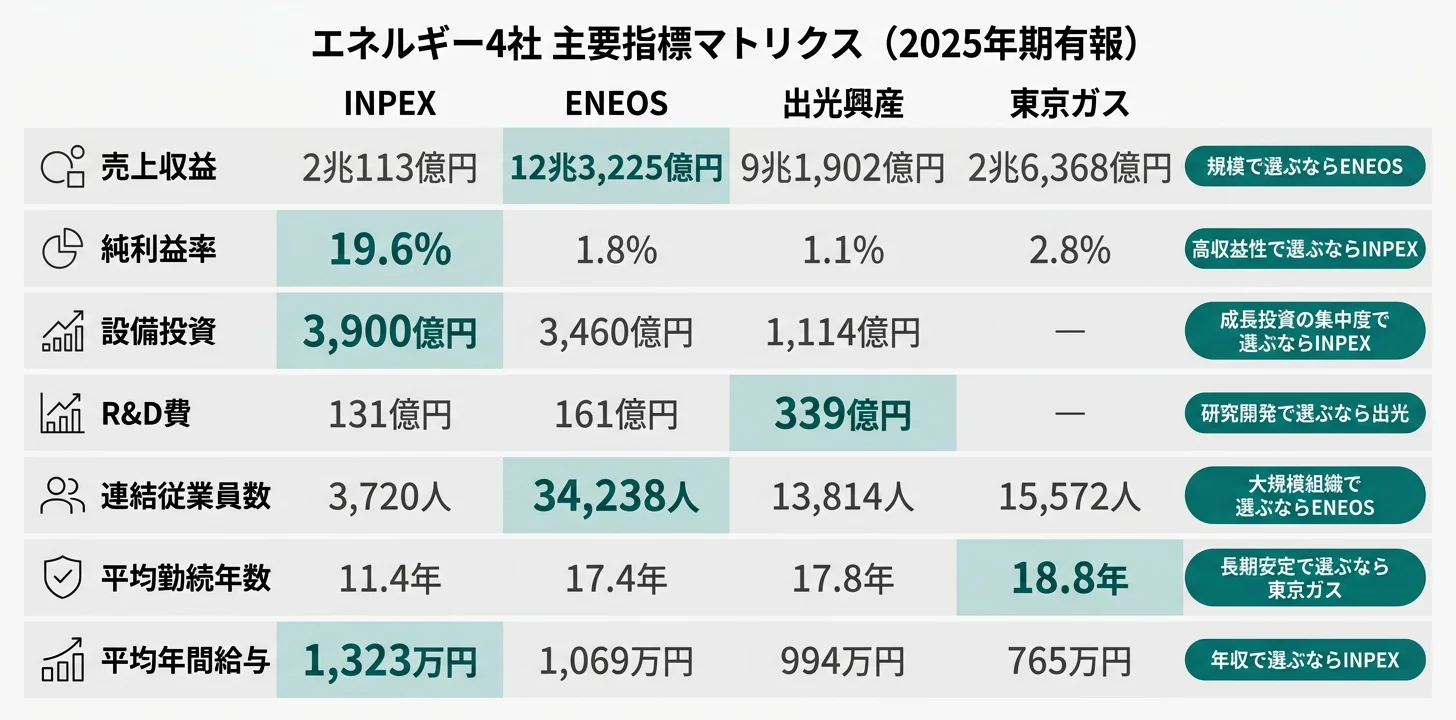

主要指標サマリー

| 項目 | INPEX | ENEOS | 出光興産 | 東京ガス |

|---|---|---|---|---|

| バリューチェーン位置 | 上流(E&P) | 下流(精製・販売) | 下流(精製・販売)+資源 | インフラ(ガス供給) |

| 売上収益 | 2兆113億円 | 12兆3,225億円 | 9兆1,902億円 | 2兆6,368億円 |

| 純利益 | 3,938億円 | 2,261億円 | 1,041億円 | 742億円 |

| 純利益率 | 19.6% | 1.8% | 1.1% | 2.8% |

| 設備投資 | 3,900億円 | 3,460億円 | 1,114億円 | (詳細セグメント別開示は限定的) |

| R&D費 | 131億円 | 161億円 | 339億円 | (メタネーション・水素中心) |

| 連結従業員数 | 3,720人 | 34,238人 | 13,814人 | 15,572人 |

| 平均年間給与 | 約1,323万円 | 約1,069万円(持株会社) | 約994万円 | 約765万円 |

| 会計基準 | IFRS | IFRS | 日本基準 | IFRS |

| 事業年度 | 2025年12月期 | 2025年3月期 | 2025年3月期 | 2025年3月期 |

出典: 各社 有価証券報告書

INPEXの純利益率19.6%という数字は、「4社で最も収益性が高く就活的に最も有利」という単純な序列ではなく、「資源価格に直接連動する変動性の裏返し」です。当期は前期比で売上-11.2%・純利益-7.8%と減収減益で、油価1ドル変動で年間55億円・為替1円で30億円が動く感応度を有しています。「景気サイクルと直接向き合うダイナミックな経営環境」と「価格下落期に業績が大きく揺れる構造的リスク」は表裏一体で、入社後は市況上昇期の大きな利益機会と下落期の減益局面の両方に腰を据えて向き合うキャリアになります。逆にENEOS・出光・東京ガスの低利益率は、仕入コスト転嫁構造の必然である代わりに、巨大な売上規模と需要を支える運営型ビジネスの安定性を意味します。

4社を横串で見ると、単に規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、利益構造の核心であるバリューチェーン上の位置の違いから具体的に比較していきます。

利益構造の比較|なぜ売上6倍差で利益率が逆転するのか

利益構造の比較とは、各社がバリューチェーンのどこで価値を生んでいるかを可視化し、売上規模と利益率が逆相関する理由を読み解く分析です。結論を先に示すと、上流は資源を生産するため売上の大半が利益として残るが、下流は仕入コストで売上の大部分が消える──同じ「エネルギー」でも、稼ぎ方の構造が根本から違います。

INPEX|上流E&P型

INPEXは石油・天然ガスの探鉱・開発・生産を行うE&P(Exploration & Production)企業です。2025年12月期の売上収益は2兆113億円、純利益は3,938億円で、純利益率19.6%は4社で圧倒的に高い水準です。前期比では売上-11.2%・純利益-7.8%で減収減益ですが、それでもなお純利益率は下流企業の10倍超を維持しています。

地下から資源を掘り出して販売するため原材料の仕入コストが下流のように発生せず、売上のかなりの部分がそのまま利益に残る構造です。経済産業大臣が約23.74%の株式を保有する準国策企業としての側面もあります。

ENEOS|下流大規模型

ENEOSは原油を仕入れて精製し、ガソリン・軽油などの石油製品として販売する下流企業です。2025年3月期の売上収益12兆3,225億円は4社で最大ですが、純利益2,261億円・純利益率1.8%にとどまります。

下流の利益構造のポイントは、売上の大半が原油の仕入コストで消えることです。マージン(精製・販売の利ざや)で稼ぐモデルのため、売上規模に対して利益率が構造的に低くなります。営業利益は前期の3,814億円から1,061億円へ大幅減少し、油価下落と在庫評価の影響を強く受けています。

出光興産|下流+素材二刀流型

出光興産は下流の石油元売ですが、有報のセグメント情報を見ると興味深い構造が浮かびます。2025年3月期のセグメント別売上と利益は以下のとおりです。

| セグメント | 売上高 | セグメント利益 | 利益率の概算 |

|---|---|---|---|

| 燃料油 | 7兆6,964億円 | 1,221億円 | 約1.6% |

| 基礎化学品 | 5,872億円 | △80億円 | 赤字 |

| 高機能材 | 5,034億円 | 282億円 | 約5.6% |

| 電力・再生可能エネルギー | 1,276億円 | △123億円 | 赤字 |

| 資源 | 2,652億円 | 774億円 | 約29.2% |

出典: 出光興産 2025年3月期有報 セグメント情報。セグメント利益は営業利益+持分法投資利益

売上の83%を占める燃料油セグメントの利益率は約1.6%と薄利ですが、売上構成比3%弱の資源セグメント(原油・天然ガス・石炭の探鉱開発)が774億円の利益を稼ぎ、利益率は約29.2%とINPEXに匹敵します。出光興産の中でも、上流部分のほうが収益力が高いという構造が見えます。

基礎化学品と電力・再生可能エネルギーのセグメントは赤字で、バイオマス関連設備で114億円、海外潤滑油・機能化学設備等で94億円の減損を計上しました。純利益は1,041億円で前期2,285億円から大幅減少しています。

東京ガス|インフラ転換型

東京ガスは首都圏に都市ガスをパイプラインで供給するインフラ企業です。売上収益2兆6,368億円・純利益742億円で、純利益率は約2.8%です。前期の純利益1,655億円から55.2%の大幅減益で、ROEは10.2%から4.3%へ低下しています。

ビジネスモデルの特徴は、ガス本支管総延長66,870km(当期437km増加)を支えるストック型の収益構造です。原油・ガス価格の変動は仕入コストに影響しますが、料金制度を通じて一定の転嫁が可能です。自己資本比率44.8%は4社の中で最も高く、財務基盤の堅実性が際立ちます。

有報のセグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

利益構造を把握したところで、次のセクションでは各社が未来に向けてどこに資金を投じているかを比較します。

設備投資とR&Dの比較|資金の出口で見える各社の賭け

設備投資とR&Dの比較とは、有報の「設備投資等の概要」「研究開発活動」から各社の資金配分の傾向を読み解く分析です。結論を先に示すと、INPEXは設備投資の93%を探鉱・開発に集中する『新規発掘型』、ENEOSは設備投資の47%を石油製品の維持・更新に充てる『現状維持型』と、資金の出口が正反対です。

設備投資の規模と配分

| 企業 | 設備投資総額 | 主な配分 |

|---|---|---|

| INPEX | 3,900億円 | 探鉱408億円、開発3,226億円(うちイクシスLNG 643億円・海外その他2,837億円)、その他265億円 |

| ENEOS | 3,460億円 | 石油製品ほか1,642億円、石油・天然ガス開発639億円、再エネ199億円、機能材120億円、電気181億円、その他90億円 |

| 出光興産 | 1,114億円 | 燃料油416億円、資源135億円、電力・再エネ135億円(うち発電所建設126億円) |

| 東京ガス | (詳細セグメント別開示は限定的) | (都市ガス導管・LNG基地・国内外電源開発等) |

出典: 各社有報の「設備投資等の概要」

INPEXの設備投資3,900億円のうち、探鉱・開発投資の合計(408+3,226=3,634億円)が93%を占めます。当期の内訳を見ると、イクシスLNGプロジェクトへの投資は643億円(16.5%)、海外その他プロジェクト(豪州(イクシス除く)・東南アジア・欧州・アブダビ等)が2,837億円(72.7%)と、海外大型プロジェクトに資金が集中していることがわかります。

ENEOSの3,460億円は石油製品ほかセグメントが1,642億円と最大で、製油所・SS網の維持・更新が中心です。再生可能エネルギーへの投資は199億円で全体の5.7%にとどまり、第4次中計が掲げる「戦略投資7,400億円のうち4割以上を低炭素事業へ」という方針はまだ設備投資ベースには現れていません。

出光興産は1,114億円とINPEX・ENEOSの3分の1の規模で、電力・再エネセグメントに135億円(うち126億円が発電所建設)を投じています。東京ガスは連結ベースの詳細セグメント別の有報開示は限定的ですが、都市ガス導管・LNG基地への継続投資が前提です。

R&D費の規模と方向性

| 企業 | R&D費 | 主な研究テーマ |

|---|---|---|

| INPEX | 131億円 | 水素・アンモニア(柏崎実証)、CCS/CCUS、メタネーション、DAC |

| ENEOS | 161億円 | Direct MCH水素キャリア、合成燃料、DC液浸冷却液、AIプラント自動運転 |

| 出光興産 | 339億円 | 全固体電池用固体電解質(トヨタ協業)、有機EL材料、SAF、ブルーアンモニア |

| 東京ガス | (研究開発活動セクションに記載) | メタネーション、水素、CCUS |

出典: 各社有報の「研究開発活動」

注目すべきは、出光興産のR&D費339億円がENEOSの161億円・INPEXの131億円を大幅に上回る点です。出光興産は全社共通研究費206億円を含む構成で、全固体電池用リチウム固体電解質の開発でトヨタと協業しています。2024年10月に大型パイロット装置の基本設計を開始し、2027-28年の全固体電池実用化を目指しています。

INPEXのR&D費131億円は前期の356億円から減少していますが、柏崎でのブルー水素・アンモニア製造実証(年間700トン水素製造、2025年に試運転開始・2026年内の実証運転開始目指す)、長岡でのメタネーション実証(400Nm3-CO2/h、実証プラントの運転を開始済み)など、具体的な実証プロジェクトが進行中です。2025年4月には技術統括本部を新設し、全社の専門技術の集約・強化を図っています。

ENEOSのR&D費161億円は石油製品ほかセグメントに集中しており、Direct MCH(メチルシクロヘキサン)水素キャリアの商業化に向けた開発が柱です。豪州で中型電解槽実証プラント(150kW級)を運転し、2025年度に大型プラント(MW級)の建設を開始予定です。合成燃料の国内初一貫製造実証プラントの運転も開始し、大阪・関西万博でバスへの燃料提供を行っています。

設備投資・R&Dの読み方を理解したい方は → 設備投資・R&D費の読み方ガイド

投資の出口を把握したところで、次のセクションでは各社の業績を最も大きく揺らす「資源価格変動」への感応度を比較します。

資源価格感応度|上流/下流/インフラで影響度はどう違うか

資源価格感応度とは、原油・LNG価格や為替の変動が業績にどの程度の振れ幅をもたらすかを定量的に示した指標で、上流/下流/インフラそれぞれで影響の出方が異なります。結論を先に示すと、上流は価格変動が直接利益に響き、下流は在庫評価のタイムラグで損益が振れ、インフラは料金制度を通じて一部転嫁できる──同じ価格変動に対して、業績の揺れ方が構造的に違います。

INPEXの感応度

INPEXの有報によると、油価が1バレル当たり1ドル変動すると損益は年間55億円増減します。為替が1円変動すると損益は年間30億円増減します(2025年12月期有報)。上流企業にとって油価上昇は直接的な収益増である一方、下落時には売上も利益も直撃を受けます。

ENEOSの感応度

ENEOSの有報には、次期業績予想前提としてドバイ原油75ドル/バレル・為替140円/ドルが記載されています(2025年3月期有報)。下流企業は原油を仕入れて精製・販売するため油価上昇は仕入コストの増加を意味しますが、販売価格への転嫁タイムラグで在庫評価損益が大きく振れる特徴があります。

出光興産の感応度

出光興産の有報では、ドバイ原油価格が1ドル変動すると営業利益は年間100億円増減し、為替が1円変動すると営業利益は年間50億円増減すると記載されています(2025年3月期有報)。総平均法による在庫評価を採用しているため、原油価格の上昇局面では期初の安い在庫による売上原価押し下げ効果で増益、下落局面では逆に減益要因となります。

東京ガスの感応度

東京ガスはLNG(液化天然ガス)を原料として仕入れ、都市ガスとして供給します。LNG価格の変動は仕入コストに影響しますが、ガス料金には原料費調整制度があり、一定のタイムラグを伴いつつ販売価格に転嫁される仕組みです。

感応度のまとめ

| 企業 | 油価変動の影響 | 特徴 |

|---|---|---|

| INPEX | 油価1ドル→損益55億円 | 油価上昇が直接的な増収増益に |

| ENEOS | 在庫評価を通じた間接的な影響 | 仕入・販売のタイムラグで損益が振れる |

| 出光興産 | 油価1ドル→営業利益100億円 | 総平均法の在庫評価が増幅装置に |

| 東京ガス | 原料費調整制度で一部転嫁 | 料金制度により相対的に安定 |

下流・インフラ企業の「低利益率」と「在庫評価で振れる損益」は、単純な弱みではなく、需要を支える運営型ビジネスの構造です。ENEOSは売上12.3兆円という規模で全国のガソリン・軽油需要を支え、出光は燃料油セグメントで売上の83%を担いつつ資源セグメントの高収益と組み合わせる二刀流。東京ガスは原料費調整制度で価格変動を吸収しながら本支管総延長66,870kmの首都圏インフラを維持しています。市況に直接賭けるINPEX型の経営と、需要を支える運営型のキャリアは、求められる思考回路が違います。市況の上下を実需で吸収する経験を積みたいか、価格変動に直接向き合うダイナミックな環境で動きたいかが、就活の判断軸になります。

価格感応度を把握したところで、次のセクションでは脱炭素戦略の方向性の違いを比較します。

脱炭素戦略の方向性比較|4社が選んだレバーは四者四様

脱炭素戦略とは、エネルギートランジションのなかで各社がどの技術・事業領域に投資を集中するかの経営判断です。結論を先に示すと、INPEXは天然ガス×水素・CCS、ENEOSはDirect MCH水素キャリア・合成燃料、出光は全固体電池用固体電解質+SAF、東京ガスはメタネーション+海外LNGと、4社が選んだレバーは四者四様です。

| 企業 | 脱炭素の核心 | 特徴 |

|---|---|---|

| INPEX | 天然ガス供給力拡大+水素・CCS | 「INPEX Vision 2035」で事業規模拡大とGHG排出原単位削減を同時追求 |

| ENEOS | 合成燃料・水素キャリア技術 | 石油精製の技術基盤を低炭素技術に転用。2040年ROIC7%・ROE15%を目標 |

| 出光興産 | 全固体電池+次世代燃料 | 重点4事業(ブルーアンモニア・e-メタノール・SAF・固体電解質)を設定 |

| 東京ガス | メタネーション+海外LNG | 既存ガス導管をメタネーションに転用可能という強み |

4社の戦略を見ると、共通して「天然ガス/LNGの重要性」を認識しつつも、その先のビジョンが異なります。INPEXは資源開発者としてのポジションを維持しながらCCSで排出量を削減する「現実路線」、ENEOSは石油精製の技術を水素・合成燃料に転用する「技術転換」、出光興産はエネルギーとは異なる素材分野(全固体電池)にも賭ける「二刀流」、東京ガスは都市ガスインフラをそのまま脱炭素に活用する「インフラ転換」です。

人的資本の比較|年収・従業員・勤続年数

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、INPEXは平均年収1,323万円・連結3,720人の少数精鋭、東京ガスは平均年収765万円・勤続18.8年・自己資本比率44.8%の安定インフラ型──年収の絶対値だけでなく、組織の性格そのものが違います。

| 項目 | INPEX | ENEOS | 出光興産 | 東京ガス |

|---|---|---|---|---|

| 連結従業員数 | 3,720人 | 34,238人 | 13,814人 | 15,572人 |

| 単体従業員数 | 889人 | 1,339人 | 5,060人 | 3,276人 |

| 平均年齢 | 39.2歳 | 44.0歳 | 42.0歳 | 43.3歳 |

| 平均勤続年数 | 11.4年 | 17.4年 | 17.8年 | 18.8年 |

| 平均年間給与 | 約1,323万円 | 約1,069万円 | 約994万円 | 約765万円 |

出典: 各社有報の「従業員の状況」。ENEOSは持株会社の数値

INPEXは連結3,720人と4社で最も少人数でありながら、純利益3,938億円を稼いでいます。従業員1人当たり純利益は約1.06億円で、資源開発ビジネスの人的効率の高さが際立ちます。平均年収1,323万円は探鉱・開発の高度な専門性と少数精鋭体制が反映されています。

ENEOSの約1,069万円は持株会社1,339人の数値であり、傘下のENEOS株式会社などの事業会社とは水準が異なる可能性があります。連結従業員数34,238人は4社最大で、SS網・E&P・再エネ・機能材まで広い領域の人材を抱えています。

平均勤続年数は東京ガスの18.8年が最も長く、インフラ企業としての安定した雇用環境を反映しています。一方、INPEXの11.4年は相対的に短いですが、平均年齢39.2歳と若い組織構成が影響しています。

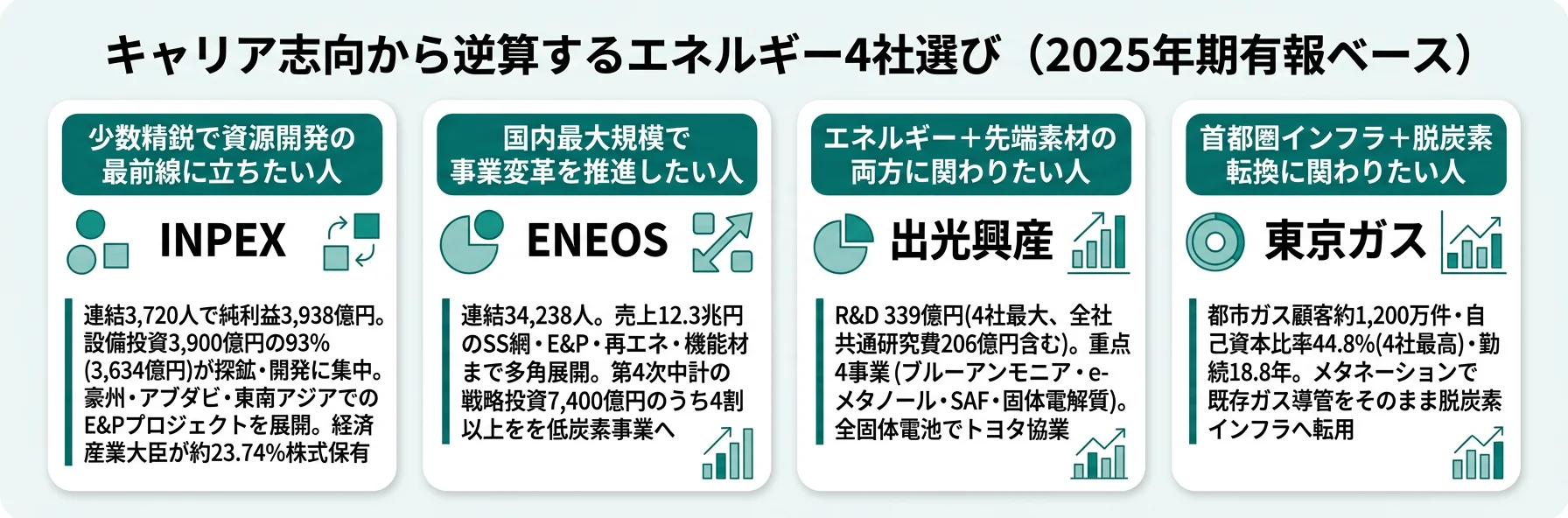

キャリアマッチ|あなたに合うのはどの企業か

キャリアマッチとは、各社の収益構造・投資戦略・組織特性を自分の志向と照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、4社は同じ「エネルギー業界」でも、求められるスキル・働き方・キャリアパスが大きく異なります。

志向軸から逆算する会社選び

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| 少数精鋭で資源開発の最前線 | INPEX | 連結3,720人で純利益3,938億円。豪州・アブダビ・東南アジアでの探鉱・開発・LNGプロジェクトが事業の中心 |

| 国内最大規模で事業変革 | ENEOS | 連結34,238人。SS網・E&P・再エネ・機能材まで広い領域。第4次中計でポートフォリオ再編中 |

| エネルギー+先端素材の二刀流 | 出光興産 | R&D 339億円で全固体電池(トヨタ協業)・有機EL材料・SAF・ブルーアンモニア等の重点4事業 |

| 首都圏インフラ+脱炭素 | 東京ガス | ガス本支管総延長66,870km・自己資本比率44.8%・勤続18.8年。メタネーションで導管転用 |

| 高い利益率の環境で働きたい | INPEX | 純利益率19.6%(4社最高) |

| 公的役割が大きい企業で働きたい | INPEX | 経済産業大臣が約23.74%の株式保有の準国策企業 |

| 大規模組織でポートフォリオ転換に関わりたい | ENEOS | 連結34,238人・JX金属上場・第4次中計で「筋肉質な経営体質への転換」と「ポートフォリオ再編」 |

| 長期安定の雇用環境 | 東京ガス | 平均勤続18.8年・自己資本比率44.8%(4社最高) |

面接での有報活用例

INPEXの面接 ── 「なぜINPEXか」と聞かれたとき

「御社の有報を読み、純利益率19.6%という上流ならではの収益力と、設備投資3,900億円のうち93%が探鉱・開発に集中している点に注目しました。特にイクシスLNGの初期投資が一巡し、海外その他プロジェクト2,837億円へと資金の出口が移行している局面に、次の成長ドライバーを発掘するE&P企業のダイナミズムを感じています。少数精鋭3,720人で純利益3,938億円を稼ぐ環境で、資源開発の最前線に立ちたいと考えています。」

ENEOSの面接 ── 「なぜENEOSか」と聞かれたとき

「御社の有報を読み、売上12.3兆円という4社最大の規模と、第4次中計の戦略投資7,400億円のうち4割以上を低炭素事業に振り向ける計画に注目しました。Direct MCH水素キャリアで2025年度に大型電解槽プラント建設を予定されている点や、合成燃料を大阪・関西万博のバスに提供されている点に、石油精製で培った技術を低炭素技術に転用される事業変革の本気度を感じています。連結34,238人の大組織で、ポートフォリオ再編の最前線に関わりたいと考えています。」

出光興産の面接 ── 「なぜ出光興産か」と聞かれたとき

「御社の有報を読み、R&D費339億円が4社で最も大きく、全固体電池用固体電解質でトヨタと協業されている点に注目しました。重点4事業(ブルーアンモニア・e-メタノール・SAF・固体電解質)と全社共通研究費206億円という構成に、エネルギーと先端素材の両方に賭ける『二刀流』の戦略を感じています。資源セグメント純利益774億円(利益率約29.2%)が燃料油の薄利を補う構造もユニークで、エネルギー会社の中でも独自のポジションを築いている点に共感します。」

東京ガスの面接 ── 「なぜ東京ガスか」と聞かれたとき

「御社の有報を読み、自己資本比率44.8%という4社最高の財務基盤と、ガス本支管総延長66,870km(当期437km増加)に支えられたストック型ビジネスに注目しました。メタネーション技術で既存のガス導管をそのまま脱炭素インフラに転用できるという、他社にはない強みは、首都圏のエネルギーインフラを支えながらカーボンニュートラルに向き合えるユニークな立場です。平均勤続18.8年という腰を据えてキャリアを築ける環境で、社会基盤の脱炭素転換に関わりたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示している共通リスクも押さえておきましょう。

業界共通リスク|有報の事業等のリスクから読む

有報の「事業等のリスク」やセグメント情報からは、エネルギー業界に共通する構造的リスクも読み取れます。リスクの性格が異なる=就活生が入社後に直面する不確実性も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

資源価格変動リスクはエネルギー業界の最大のリスクです。INPEXは油価1ドル変動で年間55億円、為替1円変動で30億円が動きます。出光興産は油価1ドルで営業利益100億円、為替1円で50億円が動き、総平均法の在庫評価が変動を増幅します。下流のENEOSは在庫評価のタイムラグで損益が振れ、インフラの東京ガスは料金制度で一定の転嫁が可能ですが、原料費調整までのタイムラグは避けられません。入社後はこの感応度を理解した上で、市況上昇期と下落期の両方に向き合う前提で志望動機を組み立てる必要があります。

脱炭素移行のスピードリスクは4社共通の構造リスクです。化石燃料需要は中長期で減少が見込まれる一方、各社の脱炭素投資(INPEX水素・CCS/ENEOS Direct MCH/出光全固体電池/東京ガスメタネーション)が利益貢献に転化する時期は不透明です。投資先行と既存事業縮小のタイミングがずれると、財務に圧力がかかる可能性があります。入社後にDXや脱炭素事業に関わるなら、「数年以内に利益が出る」と「10年以上の長期勝負」の両方の視点で計画と現実を検証していく姿勢が必要になります。

地政学・調達リスクは各社のサプライチェーン構造に応じて顕在化します。INPEXは生産量の約40%が豪州・東南アジア、約54%がアブダビ・ユーラシア。東京ガスは海外LNG権益、ENEOS・出光興産は中東原油依存があります。地政学的緊張やシーレーン分断が起きると、供給と価格の両面でリスクが顕在化します。エネルギー安全保障という観点で各社の事業エリアを理解しておくと、面接で「リスクをどう捉えているか」を語る場面で差がつきます。

まとめ|エネルギー業界の「どこ」で働くかを決める

エネルギー業界は上流・下流・インフラで全く異なるビジネスモデルです。

- 上流(INPEX): 純利益率19.6%・少数精鋭3,720人だが、油価1ドルで55億円が動く変動リスク

- 下流(ENEOS・出光興産): 売上規模12.3兆円・9.2兆円と巨大だが、純利益率は1〜2%で各社ともポートフォリオ再編・事業構造の転換に取り組む段階

- インフラ(東京ガス): 自己資本比率44.8%・勤続18.8年の安定基盤だが、脱炭素対応がインフラの存続に直結

面接では「なぜエネルギー業界か」だけでなく、「エネルギーバリューチェーンのどこで、何をしたいのか」を語れると差別化になります。各社の有報には、その企業が何に賭けているかが数字で記載されています。

各社の詳細分析は個別記事をご覧ください。