この記事を読むと: 面接で「なぜFA業界の中で御社を選んだか」を、ビジネスモデルと経常利益率の数値根拠つきで自分の言葉で語れるようになります。

「キーエンスとファナックは似たFA企業」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、経常利益率はキーエンス53.0%からファナック24.7%まで2.1倍の開きがあり、海外売上比率は64.8%から86.3%まで21.5ポイントの差があります。同じ「FA」でも、2社が向かう未来はまったく違います。

| あなたの志向 | 向いている企業 |

|---|---|

| 直販でコンサル型営業をしたい・若くして裁量が欲しい | キーエンス |

| ロボット・FA機器のモノづくりに技術として関わりたい | ファナック |

| 少数精鋭で利益率の高い仕組みを体感したい | キーエンス |

| 海外86%超のグローバル製造業を支えたい・長期キャリア志向 | ファナック |

この記事のデータは両社の有価証券報告書(2025年3月期・EDINET、日本基準)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

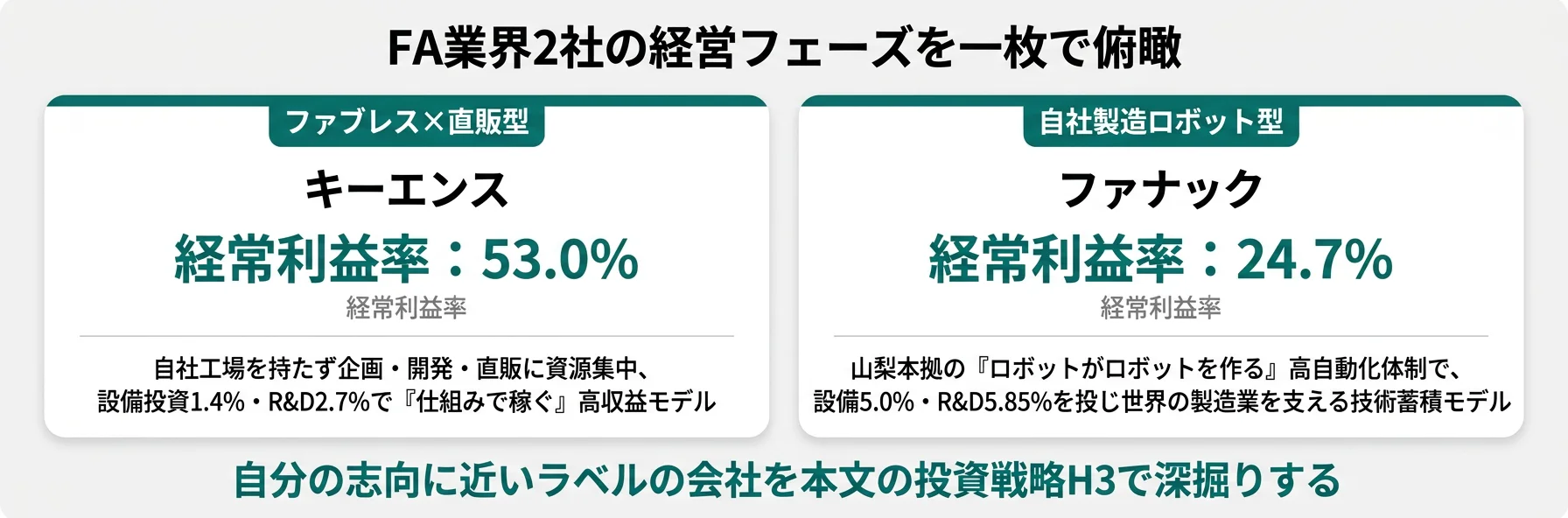

結論|2社は「2つの異なるビジネスモデル」をしている

FAの「ビジネスモデル」とは、どこでコストを抱え、どこで付加価値を取るかの設計思想を指します。数字で整理すると、2社の経常利益率は24.7%から53.0%まで2.1倍、海外売上比率は64.8%から86.3%まで21.5ポイントの開きがあり、同じ「FA」でも稼ぎ方の原理・海外との結びつき・組織の成熟度はまったく違います。まずは各社の立ち位置を一言ラベルで押さえ、以降のセクションで定量的な裏付けを順に確認していきます。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| キーエンス|ファブレス×直販 | 自社工場を持たず、製造を協力工場に委託。直販で経常利益率53.0%を実現する仕組み型 |

| ファナック|自社製造×ロボット | 山梨を拠点に『ロボットがロボットを作る』高自動化体制で、海外86.3%の製造業を支える技術型 |

主要指標サマリー

| 指標 | キーエンス | ファナック |

|---|---|---|

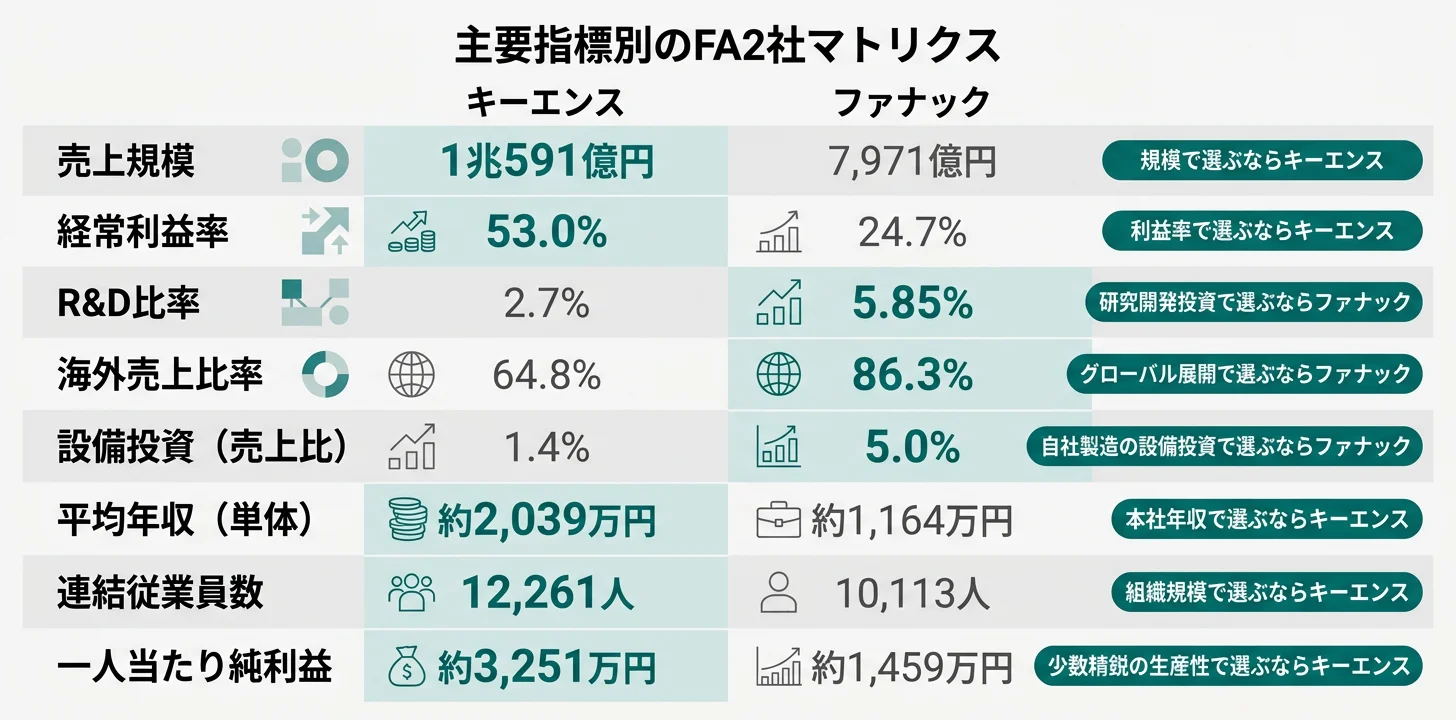

| 売上高 | 1兆591億円 | 7,971億円 |

| 純利益 | 3,987億円 | 1,476億円 |

| 純利益前期比 | +7.85% | +10.81% |

| 経常利益率 | 53.0% | 24.7% |

| 連結従業員 | 12,261人 | 10,113人 |

| 平均年収(単体) | 約2,039万円 | 約1,164万円 |

出典: 各社 有価証券報告書 2025年3月期

経常利益率53.0%(キーエンス)と24.7%(ファナック)の2.1倍差は、「優劣ではなく、ファブレスで資産を軽くして仕組みで稼ぐ経営と、自社製造で技術蓄積に重く投資する経営」の性格の違いです。前者は設備投資1.4%・R&D2.7%という軽量モデルで顧客の課題を一次情報で取りにいく営業力に経営資源を集中する一方、後者は設備投資5.0%・R&D5.85%・本社山梨集約という重量モデルで『生涯保守』と長期技術蓄積を可能にしています。どちらの経営環境に自分が向くかを見極めるのが、FA業界選びの起点です。

2社を横串で見ると、単に規模の大小ではなく「稼ぎ方の原理」そのものが違うことがわかります。次のセクションでは、最も両社の差が大きい経常利益率から具体的に比較していきます。

経常利益率の比較|キーエンス53.0% vs ファナック24.7%

経常利益率とは、本業の利益と金融収支の合計を売上高で割った指標で、通常事業活動の総合的な収益性を示します。両社とも日本基準で『経常利益』を開示しているため、ここでは経常利益率で揃えます。結論を先に示すと、2025年3月期の有報ではキーエンスが53.0%で、ファナック24.7%の約2.1倍です。つまり同じ「FA」でも、キーエンスは「資産を軽くして仕組みで稼ぐ会社」、ファナックは「資産を重く持ち技術と保守で稼ぐ会社」と一言で語り分けることができます。

| 会社 | 売上高 | 経常利益 | 経常利益率 | 設備投資(売上比) | R&D(売上比) | 自己資本比率 |

|---|---|---|---|---|---|---|

| キーエンス | 1兆591億円 | 5,610億円 | 53.0% | 143億円(1.4%) | 289億円(2.7%) | 94.5% |

| ファナック | 7,971億円 | 1,967億円 | 24.7% | 401億円(5.0%) | 467億円(5.85%) | 89.0% |

出典: 各社 有価証券報告書 2025年3月期

2025年3月期の純利益はキーエンス3,987億円(前期比+7.85%)、ファナック1,476億円(同+10.81%)でいずれも増益となりました。ただし利益の質を分解すると、キーエンスは設備投資・R&Dを軽く保ったまま売上を拡大し利益を上積みする「軽量積み上げ型」、ファナックはコンプライアンス対応(後述のロボカット品質管理本部新設)と米国ミシガン州ウエストキャンパス竣工を含む大規模投資を続けながら利益を確保する「投資並走型」と読み取れます。

両社の有報のPLは『経常利益』で開示されています(日本基準)。営業利益単独の数値は両社とも本文中に明記されていない年度がありますが、両社とも金融収支や為替差損益の影響が小さいため、経常利益率と営業利益率はほぼ同水準とみなせます。旧記事や四季報で「営業利益率51.9%」等の表記を見かけることがありますが、ここでは有報PL記載の経常利益で統一しています。

就活生にとって、この差は「入社後にどんな投資環境で働くか」に直結します。利益率が高い会社では新規開発と営業ヒアリングの仕組みづくりに資源が集中し、利益率が比較的低くても投資比率が高い会社では設備・研究開発を伴う技術プロジェクトに直接関わる機会が多くなります。

利益率の差の正体を掴んだところで、次のセクションでは両社のビジネスモデルそのものを比較します。

ビジネスモデルの比較|ファブレス×直販 vs 自社製造×ロボット

ビジネスモデルの比較とは、両社が「どこに資産を持ち、どこから売上を取るか」を読み解く分析です。結論を先に示すと、2社のうちキーエンスの「ファブレス×直販」と、ファナックの「自社製造×ロボット中心の4製品群+生涯保守」が対極で、同じFA総合サプライヤーでも、原価構造・営業構造・売上構成のすべてが違います。

| 観点 | キーエンス | ファナック |

|---|---|---|

| 製造 | 自社工場を持たないファブレス。協力工場に委託 | 山梨県忍野村の本社工場群を中心に自社製造、『ロボットがロボットを作る』高自動化体制 |

| 販売 | 代理店を通さない直接販売、コンサル型営業 | FA・ロボット・ロボマシン・サービスを世界の製造業に直接供給、『生涯保守』 |

| 設備投資 | 143億円(売上比1.4%) | 401億円(売上比5.0%)、米国ミシガン州ウエストキャンパス竣工 |

| 製品ラインナップ | センサ・測定器・画像センサ・レーザマーカ等の多品種 | FA 24.4%・ロボット41.3%・ロボマシン17.3%・サービス17.0% |

| 単一セグメント開示 | 「電子応用機器の製造・販売」単一セグメント | FA総合サプライヤーとして単一業種開示 |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報・設備の状況

キーエンスは『最小の資本と人で最大の付加価値を上げる』を経営方針に掲げ(2025年3月期有報)、製造を協力工場に外出しすることで設備投資を売上の1.4%に抑えています。代わりに営業担当者が顧客の製造現場に直接入り込み、課題を一次情報で取得してソリューションを提案するコンサル型営業に経営資源を集中させています。これが粗利率83.8%級・経常利益率53.0%という高収益構造の源泉です。

対照的にファナックは『one FANUC』のもと、CNC・サーボ・レーザを基盤としたFA事業、産業用ロボット、ロボドリル等のロボマシン、保守サービスの4製品群を自社で完結させています。2025年3月期の売上構成はロボット41.3%・FA 24.4%・ロボマシン17.3%・サービス17.0%で、前期(ロボット47.9%)からはロボマシン(電動射出成形機・ワイヤ放電加工機・小型切削加工機)が103,388百万円→137,588百万円と伸長し、ロボットの減少を補っています。山梨県忍野村の本社工場群+米国ミシガン州ウエストキャンパス+筑波工場・壬生工場という拠点ネットワークで、「お客様が使い続ける限り保守を続ける生涯保守」を実現しています。

ビジネスモデルの原理を押さえたところで、次のセクションでは各社が具体的にどんな投資をしているかを個別に整理します。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」「研究開発活動」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は2社それぞれが2025年3月期の有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深堀りできます。

キーエンス|ファブレス直販の深化

キーエンスは経営方針に『最小の資本と人で最大の付加価値を上げる』『企画開発力の強化』『海外事業の拡大』を掲げています(2025年3月期有報)。設備投資はわずか143億円・売上比1.4%、R&D 289億円・売上比2.7%という軽量モデルを維持しながら、自己資本比率94.5%・有利子負債は実質ゼロという盤石な財務基盤を保っています。資本を重く使わない代わりに、営業担当者を顧客の製造現場に直接送り込み、未充足ニーズを一次情報で取得して新商品に結実させる仕組みに経営資源を集中しています。

象徴的な投資先は、AI搭載画像センサ(新開発のAIアルゴリズムが最適な撮像条件や検査設定をサポートし、専門知識なしでも安定検出を実現)、特許取得Inside Supersonic機構の高速イオナイザ(従来比10倍の除電精度・速度)、海外直販体制の人材育成です。M&Aを含めた新規付加価値の創出も明示しており、ファブレスの上に企画開発と直販営業を磨き続けるのが基本路線です。

顧客の課題を一次情報で掴み、自社で完結する仕組みづくりに関わりたい就活生にとっては、営業と企画開発が密接に連携して付加価値を生み出す環境です。

ファナック|自社製造ロボットの拡大

ファナックは『one FANUC』のもとFA・ロボット・ロボマシン・サービスの一体提供を経営方針に据え、設備投資401億円・売上比5.0%、R&D 467億円・売上比5.85%という重量モデルでハードと制御技術の蓄積に投資しています(2025年3月期有報)。米国ミシガン州ウエストキャンパス竣工、中央テクニカルセンタのZEB(ネット・ゼロ・エネルギー・ビル)建屋新築、新商品向け新規設備導入が当期の主要投資先で、生産拠点・サービス拠点の複数化(壬生工場・筑波工場・名古屋サービスセンタ等)でサプライチェーン耐性も高めています。

象徴的な研究開発成果は、CNC『ファナック シリーズ500i-A』のラインナップ拡充、800kgパレタイジングロボットM-410/800F-32C、自動車ギガキャスト向け550kg可搬・4.6mリーチのM-1000/550F-46A、防爆協働ロボットCRX-10iA/L Paint、AI機能(生成AI活用検討含む)です。「壊れない/壊れる前に知らせる/壊れてもすぐ直せる」を商品開発の基本理念に置き、生涯保守を競合追随困難な差別化要素として打ち出しています。

ロボットや制御工学のものづくりに技術として関わり、世界の製造現場のダウンタイム最小化を支えたい就活生にとっては、長期蓄積型の技術キャリアを積みやすい環境です。

2社の投資戦略を並べて見ると、「FA」というラベルの下で向かう先は資源配分の重さ・地域・技術ドメインで大きく分岐していることが確認できます。次のセクションでは、海外展開の切り口で両社を比較します。

海外展開の比較|キーエンス64.8% vs ファナック86.3%

海外展開の比較とは、各社が世界のどこから売上を取り、どの市場の景気サイクルに乗っているかを読み解く分析です。結論を先に示すと、海外売上比率はキーエンス64.8%・ファナック86.3%で21.5ポイントの差があり、地域構成もキーエンスは米中分散型、ファナックはアジア・中国集中型という対極になっています。

| 地域 | キーエンス | ファナック |

|---|---|---|

| 日本 | 35.2% | 13.7% |

| 米州(うち米国) | 18.7%(米国) | 26.9%(米国20.5%) |

| 欧州 | — | 17.9% |

| アジア(うち中国) | 14.9%(中国) | 40.4%(中国23.4%) |

| その他 | 31.2%(米国・中国以外の海外) | 1.2% |

| 海外計 | 64.8% | 86.3% |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報(地域ごとの情報)

ファナックの海外売上比率86.3%(前期86.8%からわずかに低下)は、世界の製造業景気とほぼ完全に連動する構造です。最大市場のアジア40.4%、なかでも中国23.4%(前期21.6%から拡大)は、中国の製造業設備投資の景気サイクルが業績にダイレクトに反映されることを意味します。一方、キーエンスは米国18.7%・中国14.9%・その他海外31.2%で、特定地域への依存度が低い分散型ポートフォリオを維持しています。

両社の差は「中国依存はリスクが高い」と単純化すべきではありません。ファナックの中国23.4%は、中国製造業の自動化投資の成長を直接享受する「露出度の高さ」でもあり、世界最大の製造業市場の真ん中で事業を続けられる強みです。一方、キーエンスの分散型は1地域の景気変動の影響を受けにくい代わりに、特定市場での圧倒的シェア獲得というダイナミクスは限定されます。どちらの構造に共感するかが、FA企業選びでもう一つの軸になります。

入社後の景気サイクルとの向き合い方を掴んだところで、次のセクションでは年収と組織構造を比較します。

人的資本の比較|年収・従業員数・一人当たり利益

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収はキーエンス約2,039万円・ファナック約1,164万円で約875万円差がある一方、平均年齢はキーエンス34.8歳・ファナック39.9歳と5.1歳差、平均勤続も11.1年vs15.0年と組織の成熟度がまったく違います。「年収の高さ」と「組織の長期勤続」は同じビジネスモデルが両立させにくい二軸であり、これが両社の人的資本比較の核心です。

年収・従業員データ一覧

| 指標 | キーエンス | ファナック |

|---|---|---|

| 平均年収(単体) | 約2,039万円 | 約1,164万円 |

| 平均年齢 | 34.8歳 | 39.9歳 |

| 平均勤続年数 | 11.1年 | 15.0年 |

| 単体従業員数 | 3,205人 | 4,793人 |

| 連結従業員数 | 12,261人 | 10,113人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

平均年収はキーエンスがファナックを約875万円上回ります。ただし両社の平均年齢は34.8歳vs39.9歳で5.1歳差があり、年齢構成の違いも年収差に反映されています。キーエンスは平均勤続11.1年・平均年齢34.8歳と「比較的若い組織で勤続も長い」高密度型、ファナックは平均勤続15.0年・平均年齢39.9歳と「山梨を拠点に長期定着するゆっくり成熟する組織」型と読み取れます。

連結従業員と単体従業員の比率にも違いがあります。キーエンスは連結12,261人・単体3,205人で、グループ全体の約74%が海外子会社等で働いています。ファナックは連結10,113人・単体4,793人で、単体比率がキーエンスより高く、本体集約型の組織構造です。

一人当たり純利益で見る「少数精鋭度」

| 会社 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| キーエンス | 約3,251万円 | 純利益3,987億円 / 連結12,261人 |

| ファナック | 約1,459万円 | 純利益1,476億円 / 連結10,113人 |

出典: 各社 有価証券報告書 2025年3月期から算出

キーエンスの一人当たり純利益約3,251万円はファナックの約2.2倍で、ファブレス×直販の「人を増やさず利益を増やす」構造が数字に表れています。ただし、これは「ファナックの一人当たり生産性が劣る」ことを意味しません。ファナックは自社製造の現場社員と保守サービス要員を多く抱える事業構造で、彼らの存在が「生涯保守」という競合追随困難な差別化要素を支えているからです。

就活ポイント: 年収単体で序列を語ると浅くなります。例: 「キーエンスの一人当たり純利益約3,251万円のファブレス少数精鋭構造に魅力を感じた」「ファナックの平均勤続15.0年と単体4,793人体制が支える生涯保守の長期蓄積に共感した」のように、数字を事業モデルと結びつけると、面接で他の応募者と差別化できる志望動機になります。

ここまでで両社のビジネスモデル・投資・海外展開・組織の違いが揃いました。次のセクションでは、あなた自身がどちらの企業と相性が良いかを判断する視点を整理します。

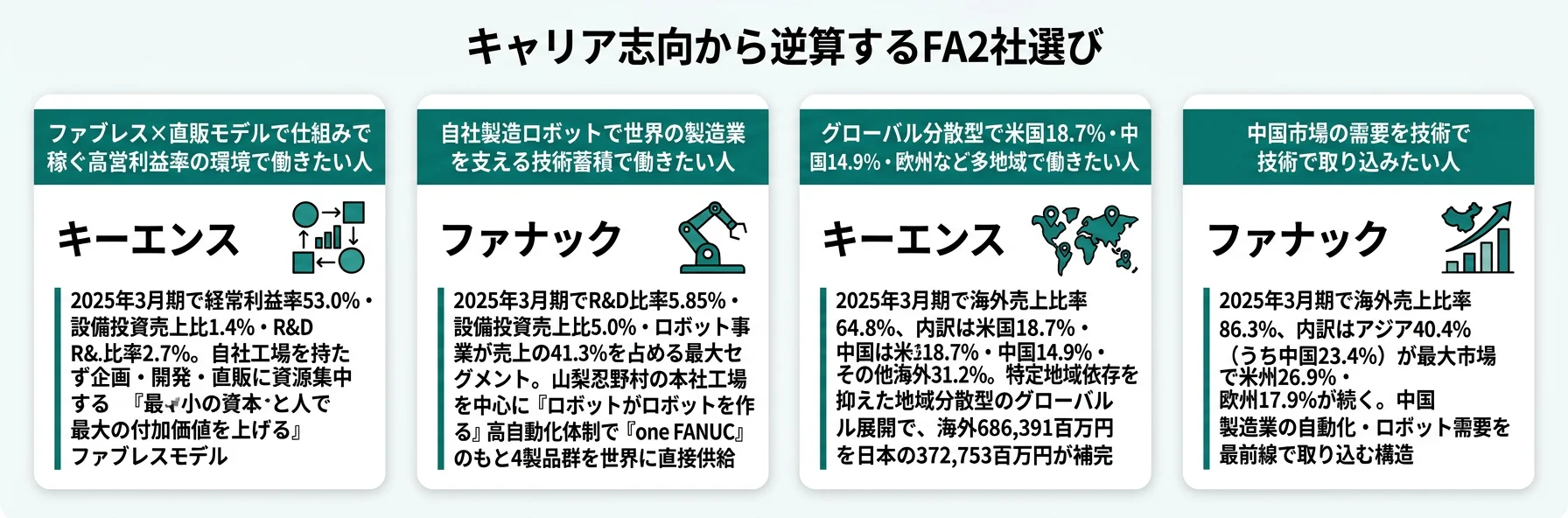

キャリアマッチ|自分に合うFA企業を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「直販でコンサル型営業として仕組みづくりに関わる」「自社製造のものづくりに技術として関わる」の2つに分かれ、それぞれにキーエンス・ファナックがマッチします。以下の vs-card と表で自分の位置を確かめ、面接で「なぜキーエンスではなくファナックか/なぜファナックではなくキーエンスか」を即座に語れる根拠を用意しましょう。

直販で仕組みづくりに惹かれる人

- 顧客の製造現場に直接入り課題を一次情報で掴むコンサル型営業に魅力を感じる

- 経常利益率53.0%・粗利率83.8%級の利益構造の仕組みを体感したい

- 平均年齢34.8歳・有利子負債実質ゼロ・自己資本比率94.5%の盤石財務で若くして裁量を持ちたい

- ファブレスゆえの軽量経営でM&A含む新規付加価値創出に関わりたい

直販・ファブレス型が合わない人

- ロボット・FA機器の機械工学/制御工学のモノづくりに技術として関わりたい

- 海外売上86.3%・アジア40.4%(中国23.4%)のグローバル製造業を支えたい

- 山梨拠点で平均勤続15.0年の長期蓄積型キャリアに共感する

- 『生涯保守』を支えるサービス志向の組織文化に惹かれる

志向軸から逆算するFA企業選び

| 志向軸 | 最もマッチする企業 | 有報データに基づく理由 |

|---|---|---|

| 直販コンサル型営業 | キーエンス | 代理店を通さない直接販売、平均年収約2,039万円・一人当たり純利益約3,251万円 |

| ロボット・制御技術の研究開発 | ファナック | R&D 467億円(売上比5.85%)、ロボット売上41.3%、生成AI・防爆協働ロボット等の新商品開発 |

| 利益率の高い軽量モデル | キーエンス | 経常利益率53.0%、設備投資1.4%、有利子負債実質ゼロ |

| グローバル製造業を支える | ファナック | 海外売上86.3%、アジア40.4%・米国20.5%・欧州17.9% |

| 若い組織で短サイクルでキャリアを伸ばしたい | キーエンス | 平均年齢34.8歳・平均勤続11.1年 |

| 長期蓄積で技術と保守を磨く | ファナック | 平均勤続15.0年、米国ミシガン州拠点新設、生涯保守 |

面接での有報活用例

キーエンスの面接 ── 「なぜキーエンスか」と聞かれたとき

「2025年3月期の有価証券報告書を読み比べた結果、御社の経常利益率53.0%・設備投資1.4%・R&D比率2.7%という軽量モデルが、ファナックの設備投資5.0%・R&D5.85%とは正反対であることが印象に残りました。経営方針の『最小の資本と人で最大の付加価値』を、自社工場を持たず直販で実現している姿に共感しています。営業として顧客の製造現場の一次情報から課題を取りに行き、企画開発と連携して付加価値の高い商品を生み出す仕組みづくりに、自分自身が貢献したいと考えています。」

ファナックの面接 ── 「なぜキーエンスではなくファナックか」と聞かれたとき

「2025年3月期の御社の有価証券報告書では、ロボットが売上の41.3%、海外売上が86.3%、R&Dが467億円・売上比5.85%でした。キーエンスの経常利益率53.0%・設備投資1.4%という軽量モデルとは対照的に、御社は設備投資5.0%を投じて米国ミシガン州ウエストキャンパスを竣工し、800kgパレタイジングロボットや防爆協働ロボットを自社で開発・製造しています。『生涯保守』と平均勤続15.0年が支える長期技術蓄積型のキャリアで、世界の製造業のダウンタイム最小化を支えたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

リスクの比較|各社の有報が語る「弱み」

リスク比較とは、有報の「事業等のリスク」に記載された各社の経営課題を横並びで整理し、入社後に直面しうる業績変動要因を把握する分析です。結論を先に示すと、両社に共通するのは海外経済動向・為替変動・サイバーセキュリティ・自然災害ですが、固有リスクとしてキーエンスはファブレスゆえの協力工場品質依存と情報セキュリティ、ファナックは戦争・地政学(海外86.3%)、ロボカット欧州EMC指令不適合のコンプライアンス問題、本社山梨集中、中国23.4%依存が特徴的です。面接でリスクを問われた場合は、これらを事実として認めたうえで各社の対処策まで踏み込んで語ると深みが出ます。

共通リスク

両社に共通するリスクは、海外経済動向・為替変動・サイバーセキュリティ・自然災害(拠点集中性)です。両社とも海外売上が6〜9割を占め、特に米国・中国・欧州・アジアでの事業展開が広いため、世界経済のサイクルと地政学情勢の影響を構造的に受ける前提のビジネスです。

各社固有のリスク

| 会社 | 固有リスク | 有報の記載 |

|---|---|---|

| キーエンス | ファブレスゆえの協力工場品質管理依存 | 「ファブレス体制下でも当社の品質管理部門が生産を行う協力工場と連携するなど生産に深く関与」と明記。一方で大規模リコール発生時の対応コストリスクも記載 |

| キーエンス | 情報セキュリティ | 事業上の重要情報・顧客機密情報の管理について、防御レベルを上回るサイバー攻撃が起きた場合の影響を明示 |

| ファナック | 戦争・地政学(海外86.3%・中国23.4%依存) | 「特に重要なリスク」として戦争を筆頭に挙げ、アジア・欧州・米州の市場規模が大きい地域での影響を明記 |

| ファナック | コンプライアンス(ロボカット欧州EMC指令不適合) | 2024年11月に特別調査委員会報告を受領、2025年4月に研究開発本部・製造統括本部から独立した品質管理本部を新設して再発防止策を推進中 |

| ファナック | 本社山梨集中(富士山噴火・大地震) | 研究開発・工場集約のメリットを認めつつ、富士山噴火の影響も明示。壬生・筑波工場による複数化を進行中 |

出典: 各社 有価証券報告書 2025年3月期 事業等のリスク

ファナックのコンプライアンスリスクは2024年11月の特別調査委員会報告書受領後、2025年4月1日付で独立した品質管理本部を新設し、商品の法令・規格適合を全社的に推進する体制に切り替えています。「再発防止策の柱の一つ」と有報に明記されており、入社後に経験する企業ガバナンスの実装過程として理解しておくと、面接で踏み込んだ問答ができます。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: ファナックの品質管理本部新設、キーエンスの拠点・通貨分散)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

キーエンスとファナックは、同じFA業界というカテゴリーでありながら、経常利益率53.0%vs24.7%、海外売上比率64.8%vs86.3%、平均年収約2,039万円vs約1,164万円、設備投資比率1.4%vs5.0%、R&D比率2.7%vs5.85%と、すべての指標で対極のビジネスモデルを持っています。就活において重要なのは「どちらが良いか」ではなく、「自分はどちらの賭けに共感するか」です。

この記事のポイント3選

- 経常利益率53.0%vs24.7%の2.1倍差は、ファブレス×直販の「仕組みで稼ぐ」キーエンスと自社製造×ロボットの「技術で稼ぐ」ファナックの対極構造を反映している(2025年3月期)

- 海外売上64.8%vs86.3%の21.5pt差は、米中分散型のキーエンスとアジア40.4%・中国23.4%集中型のファナックという、入社後に向き合う景気サイクルの違いを示している(2025年3月期)

- 平均年収約875万円差は、平均年齢34.8歳vs39.9歳・勤続11.1年vs15.0年という時間軸の違いも反映しており、年収単体ではなく事業モデルとセットで読むべきデータ(2025年3月期)

次のアクション

- キーエンスの直販ビジネスモデルを深く理解したい方は → キーエンスの有報分析でファブレス直販の実像を読む

- ファナックの自社製造ロボット戦略を深く理解したい方は → ファナックの有報分析でロボット中心の事業構造を読む

- 製造業全体の将来性も俯瞰したい方は → 製造業の将来性を有報5年データで分析

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。