この記事を読むと: 面接で「なぜJR東日本か、なぜJR東海か」を、2025年3月期有報の数値(不動産利益比率31.7% vs 3.2%、運輸営業利益率9.1% vs 43.6%、リニア7兆円の投資規模)で語り分けられるようになります。『同じJR』という表面のラベルではなく、事業ポートフォリオの設計思想の違いを根拠に志望軸を説明できます。

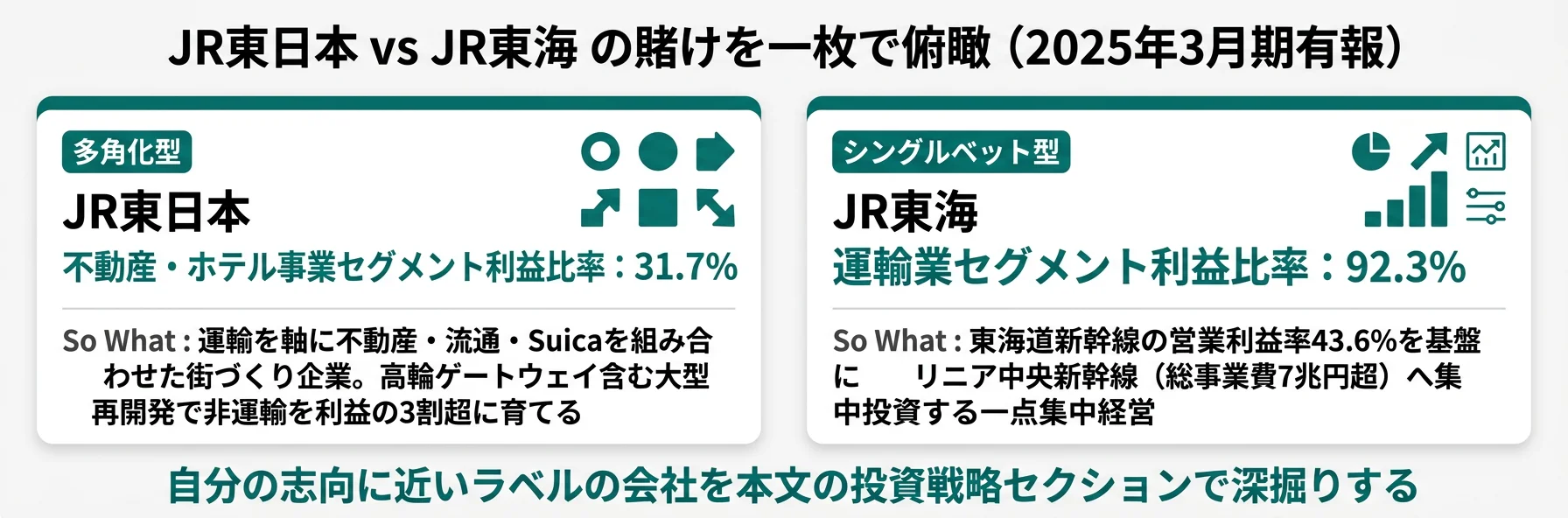

同じ「JR」の名を冠しながら、JR東日本とJR東海の経営戦略は真逆です。JR東日本は運輸事業の利益が全社の46.4%で、不動産・ホテル事業が31.7%を稼ぐ多角化型の「街づくり企業」。JR東海は運輸業単独がセグメント利益の92.3%を占め、東海道新幹線の高収益性を基盤にリニア中央新幹線(総事業費7兆円超)に集中投資する「シングルベット企業」です。有報を読み比べると、「多角化 vs 集中」という経営戦略の教科書のような対比が数字で見えてきます。

| あなたの志向 | 向いているJR |

|---|---|

| 鉄道を軸にした街づくり・不動産開発に携わりたい | JR東日本 |

| Suica・ビューカードで生活サービス経済圏を広げたい | JR東日本 |

| 多角化企業での事業連携・多様な職種連携に関わりたい | JR東日本 |

| 東海道新幹線という国内最大級の高収益インフラを支えたい | JR東海 |

| リニア7兆円という巨大プロジェクトに関わりたい | JR東海 |

| 集中投資型の採算管理・運営最適化に向き合いたい | JR東海 |

この記事のデータはJR東日本およびJR東海の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|「多角化(JR東日本)」vs「シングルベット(JR東海)」

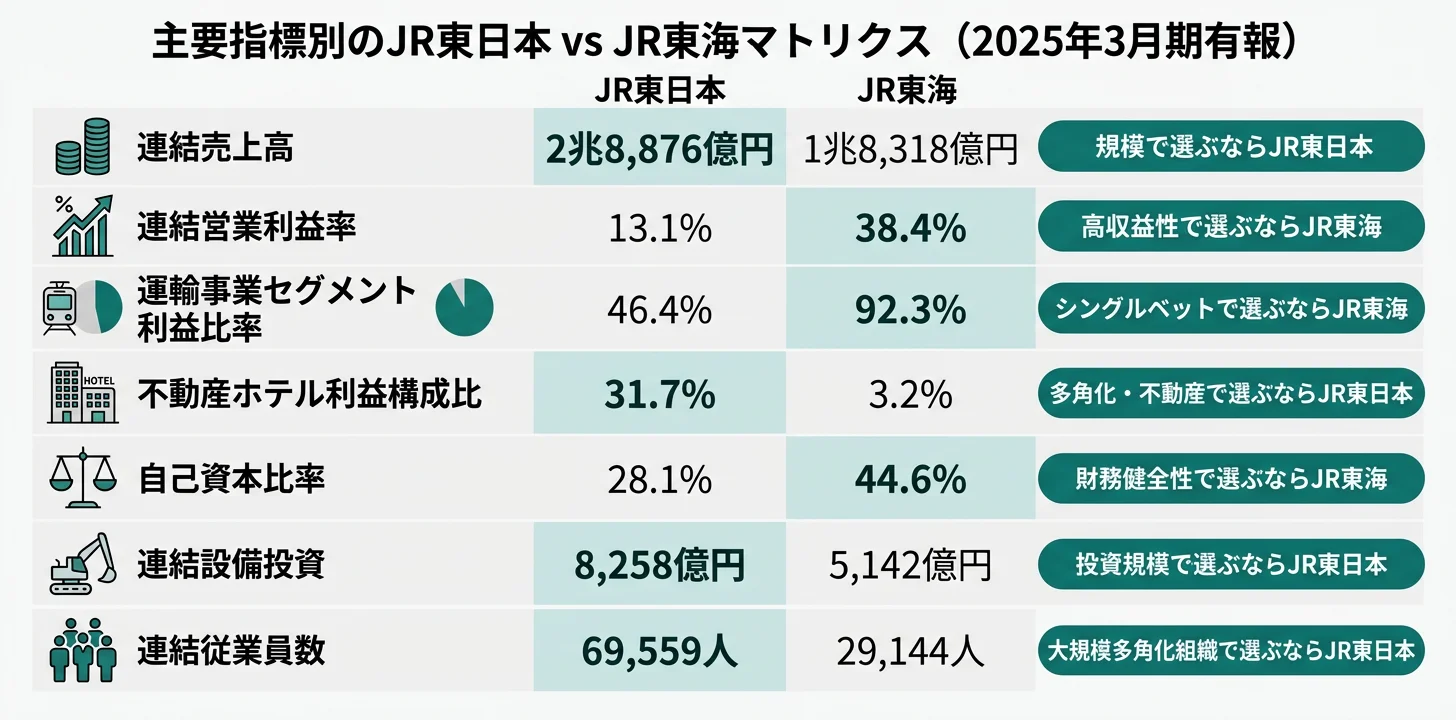

JR2社の「賭け」とは、鉄道事業で得た利益をどこに再投資するかという経営判断を指します。数字で整理すると、JR東日本は連結売上2兆8,876億円で不動産・ホテル事業を利益の31.7%まで育て、JR東海は連結売上1兆8,318億円で運輸業単独が利益の92.3%を占めつつリニアへ長期投資する構造です。同じ「JR」の名の下で、事業ポートフォリオの設計思想は正反対になっています。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると該当セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| JR東日本|多角化型 | 運輸・流通サービス・不動産ホテル・Suicaの4領域に分散、高輪ゲートウェイ等の大型不動産開発を推進 |

| JR東海|シングルベット型 | 東海道新幹線の高収益を基盤にリニア中央新幹線(総事業費7兆円超)へ集中投資 |

主要指標サマリー

| 指標 | JR東日本 | JR東海 |

|---|---|---|

| 連結売上高 | 2兆8,876億円 | 1兆8,318億円 |

| 連結営業利益 | 3,768億円 | 7,028億円 |

| 連結営業利益率 | 13.1% | 38.4% |

| 運輸事業営業利益率 | 9.1% | 43.6% |

| 当期純利益 | 2,243億円 | 4,584億円 |

| ROE | 8.0% | 10.5% |

| 自己資本比率 | 28.1% | 44.6% |

| 連結設備投資 | 8,258億円 | 5,142億円 |

| 連結従業員数 | 69,559人 | 29,144人 |

出典: 各社 有価証券報告書 2025年3月期

JR東海の営業利益率38.4%とJR東日本の13.1%、約3倍の差は、「JR東海が優れている・JR東日本が劣っている」という優劣ではなく、「新幹線というドル箱に集中して高収益を出すシングルベット型」と「運輸利益を不動産・流通・Suicaに再投資して多角化する分散型」という性格の違いを映しています。前者は好調時の利益率の高さと引き換えに、自然災害・人流ショックが起きれば92.3%の集中構造が一気にリスクに転じます。後者は相対的に低い利益率の代わりに、運輸以外の事業(不動産31.7%の利益寄与)がクッションになります。自分がどちらの経営環境に向くかを見極めるのが、JR選びの起点です。

2社を横串で見ると、「どこで稼ぐか」の設計思想そのものが違うことがわかります。次のセクションでは、セグメント別の売上・利益構成から具体的に比較していきます。

事業ポートフォリオ比較|運輸利益比率 46.4% vs 92.3%

事業ポートフォリオ比較とは、セグメント別の売上・利益構成から「何で稼いでいるか」の重心を可視化する分析です。結論を先に示すと、JR東日本は運輸46.4%・不動産ホテル31.7%・流通サービス15.9%・その他6.0%という分散構造、JR東海は運輸92.3%に利益がほぼ一点集中で、2社のセグメント利益構造は対極です。

JR東日本のセグメント構成

| セグメント | 外部売上 | 売上構成比 | セグメント利益 | 利益率 | 利益構成比 |

|---|---|---|---|---|---|

| 運輸事業 | 1兆9,458億円 | 67.4% | 1,761億円 | 9.1% | 46.4% |

| 流通・サービス事業 | 3,938億円 | 13.6% | 605億円 | 15.4% | 15.9% |

| 不動産・ホテル事業 | 4,454億円 | 15.4% | 1,203億円 | 27.0% | 31.7% |

| その他(Suica・IT等) | 1,026億円 | 3.6% | 229億円 | 22.4% | 6.0% |

出典: JR東日本 有価証券報告書 2025年3月期 セグメント情報(利益構成比はセグメント利益合計3,799億円に対する比率)

JR東日本で最も注目すべきは不動産・ホテル事業のセグメント利益比率31.7%です。売上構成比15.4%に対して利益構成比が倍以上になっており、利益率27.0%は運輸事業(9.1%)を大きく上回っています。「鉄道会社」のイメージでは捉えきれない、駅周辺の一等地を活かした不動産ビジネスが連結収益を下支えする構造です。Suica・ビューカード等の「その他」セグメントも利益率22.4%と高収益で、多角化が収益性の底上げに効いていることが数字で読み取れます。

JR東海のセグメント構成

| セグメント | 外部売上 | 売上構成比 | セグメント利益 | 利益率 | 利益構成比 |

|---|---|---|---|---|---|

| 運輸業 | 1兆4,905億円 | 81.4% | 6,497億円 | 43.6% | 92.3% |

| 流通業 | 1,632億円 | 8.9% | 156億円 | 9.6% | 2.2% |

| 不動産業 | 518億円 | 2.8% | 229億円 | 44.1% | 3.2% |

| その他 | 1,263億円 | 6.9% | 156億円 | 12.3% | 2.2% |

出典: JR東海 有価証券報告書 2025年3月期 セグメント情報(利益構成比はセグメント利益合計7,038億円に対する比率)

JR東海は運輸業のセグメント利益が6,497億円・利益構成比92.3%と極端な一点集中構造です。運輸業の営業利益率は43.6%で、JR東日本の運輸事業(9.1%)の約4.8倍。東海道新幹線という国内最大級のドル箱路線がこの水準を支えています。興味深いのは不動産業の利益率44.1%で、こちらもJR東日本(27.0%)を上回る水準である一方、売上規模が518億円と小さいため全社寄与は3.2%にとどまります。不動産の「利益率」は高くても、全社のエンジンにはしていないというのがJR東海の選択です。

JR東日本は2025年3月期から従来の3セグメントの中に14のビジネス単位を設け、それぞれに戦略とKPIを定める体制に移行しました(有報開示)。多角化企業として事業ポートフォリオ管理の精度を上げる姿勢が、開示上も見え始めています。対してJR東海は3セグメント+その他のシンプルな構造を維持。セグメント設計の粒度そのものが、両社の経営スタイルの違いを映しています。

セグメント情報の読み方をさらに学びたい方は → 有報のセグメント情報の読み方ガイド

セグメント構造を押さえたところで、次のセクションでは2社の収益性と財務体質を比較します。

収益性と財務体質|利益率 13.1% vs 38.4% の差の意味

収益性と財務体質の比較とは、連結営業利益率・ROE・自己資本比率から見える経営効率と財務安定性の違いを把握する分析です。結論を先に示すと、JR東海は営業利益率38.4%・自己資本比率44.6%・ROE10.5%と全ての指標でJR東日本を上回ります。ただしこの差は「JR東海が経営的に優秀」ではなく、事業集中度と資本構成の違いを映した結果です。

| 指標 | JR東日本 | JR東海 |

|---|---|---|

| 連結売上高 | 2兆8,876億円 | 1兆8,318億円 |

| 連結営業利益 | 3,768億円 | 7,028億円 |

| 連結営業利益率 | 13.1% | 38.4% |

| 運輸事業営業利益率 | 9.1% | 43.6% |

| 不動産事業利益率 | 27.0% | 44.1% |

| 当期純利益 | 2,243億円 | 4,584億円 |

| ROE | 8.0% | 10.5% |

| 自己資本比率 | 28.1% | 44.6% |

出典: 各社 有価証券報告書 2025年3月期

JR東海の営業利益率38.4%は、東海道新幹線の需要密度の高さと運営効率の高さを示しています。運輸業単独で43.6%の利益率を叩き出せる鉄道会社は国内で稀有です。ROE10.5%・自己資本比率44.6%という数字は、「高収益で厚い自己資本を積み上げた財務余力のある会社」を意味します。リニア中央新幹線という7兆円超の超長期投資を自前資本+財投活用で進められる背景には、この財務体質の厚みがあります。

対してJR東日本の営業利益率13.1%・自己資本比率28.1%・ROE8.0%は、絶対水準ではJR東海を下回るものの、「首都圏の線路・車両・駅インフラ更新に加えて不動産・ホテル・Suica経済圏の大型投資を並行している多角化企業」として解釈するのが適切です。運輸事業の利益率は9.1%と低めである一方、首都圏通勤の社会インフラ性と規模(運輸売上1兆9,458億円)を両立する構造には別種の強みがあります。

収益性指標だけで「JR東海の方が優秀」と結論づけるのは早計です。JR東海のROE10.5%はJR東日本8.0%を上回るものの、これは新幹線というドル箱に集中しているからこそ成り立つ数字でもあります。巨大地震(南海トラフ)や気候変動による運休が長期化すれば、利益の92%が一気に毀損するリスクも同じ構造に内在しています。JR東日本の多角化は利益率を下げる代わりに、運輸以外の31.7%の利益クッションを持つという意味で、リスクヘッジの機能も果たしています。

収益性の違いを把握したところで、次のセクションでは2社が実際に何にお金を使っているかを個別に見ていきます。

何に賭けているか|投資戦略と設備投資

投資戦略の比較とは、有報の「設備投資」「経営方針」に記載された各社の資金配分と重点投資領域を比較する分析です。ここから先は2社それぞれが2025年3月期の有報で明示している投資先を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深掘りできます。

JR東日本|運輸軸の多角化と高輪ゲートウェイ

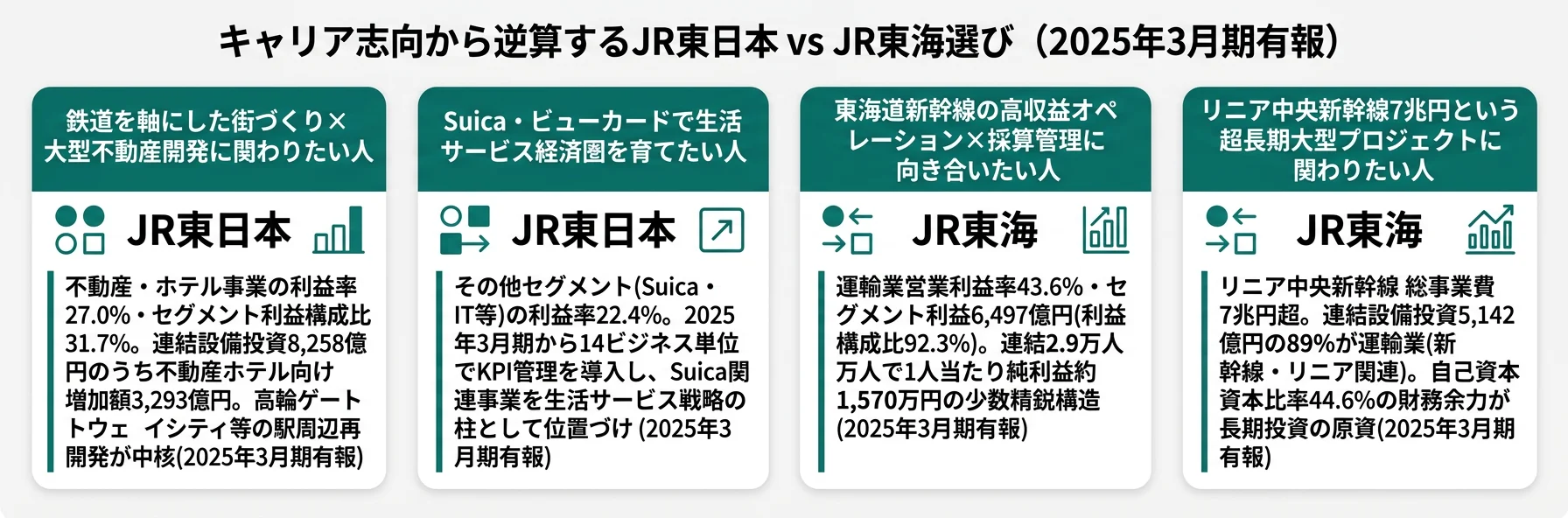

JR東日本の連結設備投資は2025年3月期で8,258億円。有形・無形固定資産の増加額ベースでは運輸事業4,512億円・不動産ホテル事業3,293億円・流通サービス事業295億円・その他368億円と、運輸と不動産・ホテルが両輪で投資されています。高輪ゲートウェイシティをはじめとする駅周辺の大型再開発は不動産・ホテル事業の投資拡大を象徴しています(2025年3月期有報)。

2025年3月期からは従来の3セグメントの中に「14のビジネス単位」を設け、それぞれに戦略とKPIを定める体制に移行しました。運輸・流通サービス・不動産ホテル・その他の中で、事業別の採算をより細かく管理する方針です。Suica・ビューカード事業(その他セグメントに含まれる、利益率22.4%)も「IT・Suica事業」という名称で事業ポートフォリオに明示されており、生活サービス経済圏の拡張が経営の柱の一つになっています。

鉄道を軸にした街づくりや駅周辺開発に関わりたい就活生、Suicaの決済プラットフォームを育てたい就活生にとっては、多角化企業として幅広い職種と事業連携を経験できる環境です。

→ JR東日本の多角化戦略と14ビジネス単位を個社記事で深掘り

JR東海|東海道新幹線×リニア7兆円

JR東海の連結設備投資は2025年3月期で5,142億円。有形・無形固定資産の増加額ベースでは運輸業4,592億円・不動産業283億円・流通業54億円と、増加額の89.3%が運輸業に集中しています。東海道新幹線の車両更新・線路保守に加え、リニア中央新幹線の建設が投資の中核です(2025年3月期有報)。

リニア中央新幹線(東京-名古屋-大阪)は総事業費7兆円超という国内最大級の民間インフラ投資プロジェクトです。静岡工区の環境影響評価をめぐる議論など工程リスクは残る一方、開業後の東海道新幹線との双眼運行はJR東海の長期戦略の根幹です。運輸業単独で営業利益率43.6%を叩き出す東海道新幹線のキャッシュフローが、このリニア投資の原資を支えています。

東海道新幹線という国内最大級の輸送動脈を支えたい就活生、リニア7兆円という超長期インフラプロジェクトに関わりたい就活生にとっては、集中投資型の組織で鉄道オペレーションと大型土木・車両技術の双方に触れられる環境です。

2社の投資戦略を並べて見ると、JR東日本は「多角化への分散」、JR東海は「運輸への集中」という方向性の違いが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で比較します。

人的資本と組織構造

人的資本の比較とは、有報の「従業員の状況」から従業員数・平均年収・平均年齢・勤続年数を読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、連結従業員数はJR東日本69,559人 vs JR東海29,144人でJR東日本が約2.4倍、平均年収は単体でJR東日本767万円 vs JR東海810万円でJR東海が約43万円高いという結果です。

| 指標 | JR東日本 | JR東海 |

|---|---|---|

| 連結従業員数 | 69,559人 | 29,144人 |

| 単体従業員数 | 39,660人 | 18,404人 |

| 平均年齢(単体) | 39.2歳 | 36.8歳 |

| 平均勤続年数(単体) | 16.6年 | 16.1年 |

| 平均年間給与(単体) | 767万円 | 810万円 |

| 連結1人当たり売上 | 約4,150万円 | 約6,290万円 |

| 連結1人当たり純利益 | 約320万円 | 約1,570万円 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況(1人当たりは筆者算出)

JR東海は連結1人当たり純利益約1,570万円でJR東日本(約320万円)の約4.9倍です。新幹線という高付加価値事業に集中しているため、少数精鋭で大きな利益を出す構造になっています。平均年齢も36.8歳とJR東日本(39.2歳)より2.4歳若く、新規採用・若手育成のサイクルが相対的に速い可能性が読み取れます。

一方JR東日本は連結約7万人と2社中最大規模。鉄道現業職のほか流通・不動産・ホテル・IT・Suica関連など幅広い職種を抱え、多角化企業としてキャリアパスのバリエーションが多い構造です。単体平均年齢39.2歳・平均勤続年数16.6年は安定した長期雇用を示す数値である一方、事業領域の広さから鉄道以外の専門キャリアも並行して存在します。

就活ポイント: 年収差43万円だけで2社を比較するのは危険です。JR東日本は多角化事業を含む単体39,660人の平均、JR東海は運輸中心の単体18,404人の平均で、職種構成そのものが違います。現業職・技術職・企画職の比率や平均年齢の差(39.2歳 vs 36.8歳)も影響します。どの職種でキャリアを築きたいかを先に決め、各社採用サイトで職種別給与水準を確認するのが実用的です。

ここまでで2社の構造差・投資戦略・組織の違いが揃いました。次のセクションでは、どちらのJRと相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合うJRを見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「多角化×街づくり型」「集中投資×大型プロジェクト型」の2軸に分かれ、JR東日本とJR東海のどちらに共感するかがキャリアマッチの起点です。

JR東日本が合う人

- 運輸を基盤に不動産・流通・Suicaなど多角化事業の連携を経験したい → JR東日本の多角化戦略を読む

- 高輪ゲートウェイ等の大型不動産開発・駅周辺街づくりに関わりたい

- Suica・ビューカードの生活サービス経済圏を育てる仕事に興味がある

- 14ビジネス単位のKPI管理体制で事業別戦略の精緻化に携わりたい

- 連結7万人の大組織で幅広い職種間の連携を経験したい

JR東海が合う人

- 東海道新幹線の高収益を支える運営最適化・採算管理に向き合いたい → JR東海のシングルベット戦略を読む

- リニア7兆円超の超長期インフラプロジェクトに関わりたい

- 運輸業利益率43.6%を生み出す鉄道オペレーションの精緻化に挑みたい

- 自己資本比率44.6%の財務余力を活かした長期投資経営に共感する

- 運輸中心の組織で鉄道技術・土木技術の専門キャリアを築きたい

志向軸から逆算するJR選び

| 志向軸 | 最もマッチするJR | 有報データに基づく理由 |

|---|---|---|

| 鉄道×街づくり | JR東日本 | 不動産・ホテル事業の利益構成比31.7%・利益率27.0% |

| Suica経済圏・生活サービス | JR東日本 | その他(Suica・IT等)セグメント利益率22.4% |

| 多角化事業ポートフォリオ運営 | JR東日本 | 14ビジネス単位のKPI管理体制(2025年3月期導入) |

| 新幹線の高収益オペレーション | JR東海 | 運輸業利益率43.6%・セグメント利益比率92.3% |

| リニア中央新幹線・大型インフラ | JR東海 | 総事業費7兆円超、設備投資の89%が運輸業集中 |

| 財務余力を活かした長期投資 | JR東海 | 自己資本比率44.6%・ROE10.5% |

| 連結大組織での幅広い職種 | JR東日本 | 連結69,559人・多角化で多様な職種 |

JR東海の連結1人当たり純利益約1,570万円はJR東日本(約320万円)の約4.9倍──この数字は「JR東海が圧倒的に儲かる」という意味ではなく、新幹線という高付加価値事業に少数精鋭で集中するシングルベット構造の結果です。JR東日本の多角化構造は1人当たり利益では劣りますが、その代わり鉄道・流通・不動産・IT・Suica・ホテルという幅広い職種のキャリアパスが連結7万人の中に存在します。自分が「1人当たり利益の高い環境で少数精鋭を経験したい」のか「多様な職種連携の中でキャリアを広げたい」のかを先に決めるのが、JR選びの実用的な起点です。

面接での有報活用例

JR東日本の面接 ── 「なぜJR東日本か」と聞かれたとき

「2025年3月期有報で御社の不動産・ホテル事業のセグメント利益比率が31.7%・利益率27.0%に達していること、14のビジネス単位でKPI管理体制を導入したことに注目しました。連結7万人規模の多角化企業として、運輸で培った信頼を街づくりやSuica経済圏に展開する戦略に共感しています。鉄道を基盤にした都市開発の職種で、多角化事業間の連携に貢献したいと考えています。」

JR東海の面接 ── 「なぜJR東海か」と聞かれたとき

「2025年3月期有報で、御社の運輸業セグメント利益比率が92.3%・営業利益率43.6%という極端な集中構造を確認しました。東海道新幹線という国内最大級の輸送動脈を、連結2.9万人・1人当たり純利益約1,570万円の少数精鋭で運営している事業モデルに魅力を感じています。リニア中央新幹線7兆円という超長期プロジェクトに関わりつつ、新幹線の採算管理・オペレーション精緻化に貢献したいと考えています。」

JR東日本/JR東海どちらでも共通 ── 「鉄道業界を選ぶ理由」

「2社の有報を比べると、鉄道業界は単純な『運ぶ』事業ではなく、不動産・流通・Suica経済圏・リニアという長期インフラを組み合わせる複合ビジネスに進化していることがわかります。運輸で稼いだ利益を何に再投資するかという経営判断で、2社の将来像がまったく違う姿に分岐しています。どちらの賭け方に共感するかを自分で選べる点に魅力を感じています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に2社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。鉄道業界は2社に共通する構造リスクと、事業ポートフォリオの違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。

大規模地震・自然災害リスクは鉄道業界共通の最大リスクである一方、両社で意味合いが異なります。JR東海は東海道新幹線が主要動脈で、セグメント利益の92.3%を占める構造のため、南海トラフ地震や東海地震が起これば事業の大部分が長期停止するリスクを抱えています。JR東日本は首都圏直下地震や大規模台風による首都圏の運行停止が業績の主要リスク。両社とも有報で自然災害リスクを開示し、BCPの整備や耐震・減災対策を進めています(2025年3月期有報)。

人口減少・通勤需要逓減リスクは鉄道業界の長期構造課題です。コロナ禍を経て在宅勤務が一定程度定着したため、通勤流動の長期見通しは不確実性を増しています。JR東日本は多角化事業(不動産・流通・Suica)で運輸減収の影響を部分的に吸収できる構造である一方、主力の運輸事業(売上比67.4%)への逓減圧力は残ります。JR東海は東海道新幹線のビジネス需要が主軸で、出張需要のトレンドが業績に直接影響します。両社とも有報でこの長期トレンドをリスクとして認識しています(2025年3月期有報)。

リニア中央新幹線の工程・長期債務リスクはJR東海固有の大型リスクです。総事業費7兆円超の規模で、静岡工区の環境影響評価をめぐる議論など工程の不確実性があります。資金調達には財政投融資も活用されており、長期の有利子負債が財務体質に影響します。JR東海の自己資本比率44.6%はリニア投資の資金余力を支える一方、開業スケジュールの変動は投資回収に直結します(2025年3月期有報)。

老朽インフラ維持コストリスクは特に首都圏の稠密路線網を持つJR東日本で大きい構造課題です。連結設備投資8,258億円の一部は老朽化した線路・車両・駅設備の更新に継続的に投入されます。運輸事業の営業利益率9.1%が相対的に低いのは、この更新投資負担が費用として乗るためでもあります。鉄道インフラは安全直結のため更新を先送りできず、長期にわたる資本負担を前提にした経営が求められます(2025年3月期有報)。

人流ショックリスクは2020-2021年のコロナ禍で顕在化しました。JR東日本は4期前(2021年3月期)に純損失5,779億円、JR東海は2,016億円を計上しました。両社とも有報で感染症・テロ・大規模イベント中止等による人流急減リスクを明記しており、JR東日本は多角化による吸収力を、JR東海は財務余力による耐久力を対処策としています。5期で両社ともV字回復した一方、固定費比率が高い業態ゆえの急減の深さはリスクとして継続認識されています(2025年3月期有報)。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(JR東日本は多角化による吸収・JR東海は自己資本比率44.6%の財務余力・両社のBCP整備)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

JR東日本とJR東海は、同じ「JR」ブランドでありながら、事業ポートフォリオの設計思想が正反対です。JR東日本は運輸・流通サービス・不動産ホテル・Suicaの4領域に分散投資し、不動産ホテル事業(利益構成比31.7%)を成長ドライバーに育てる多角化型。JR東海は運輸業(利益構成比92.3%)に一点集中しつつ、リニア中央新幹線(総事業費7兆円超)に長期投資するシングルベット型です。就活において重要なのは「どちらが良いか」ではなく、「自分はどちらの賭けに共感するか」です。

この記事のポイント3選

- セグメント利益の運輸事業比率は JR東日本 46.4% vs JR東海 92.3%で約46ポイント差。多角化 vs シングルベットの対比が数字で明確

- 営業利益率はJR東海38.4% vs JR東日本13.1%で約3倍差。ただしシングルベットゆえの集中リスクの裏返しでもあり、単純な優劣ではない

- JR東日本の不動産・ホテル事業は利益構成比31.7%で連結収益を下支え、JR東海は同3.2%のみで、両社の『不動産の役割』が根本的に異なる

次のアクション

- JR東日本の多角化戦略を深く理解したい方は → JR東日本の有報分析で14ビジネス単位と街づくりを読む

- JR東海のシングルベット構造とリニアを掘りたい方は → JR東海の有報分析で東海道新幹線×リニア戦略を読む

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報分析 業界俯瞰記事を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは東日本旅客鉄道(JR東日本)および東海旅客鉄道(JR東海)の有価証券報告書(2025年3月期・EDINET)に基づいています。両社とも日本基準を採用。セグメント利益比率は各社のセグメント利益合計(調整前)に対する比率です。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。