SCREENホールディングスを「印刷機の会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上の83.1%は半導体製造装置(SPE)事業で、枚葉式洗浄装置の世界シェアは2023年34%から2024年42%へ急拡大、最大顧客はTSMCで897億円という構造が読み取れます。あなたが洗浄工程というニッチ領域への集中戦略を語れれば、他の就活生とは明確に差がつきます。

SCREENホールディングス(7735)は、持株会社体制の下で半導体製造装置・グラフィックアーツ機器・ディスプレー製造装置・プリント基板関連機器の4セグメントを展開する装置メーカーです。「SCREEN」の社名から印刷機の会社を想像する人が多いものの、実態は東京エレクトロンやディスコと同じ半導体装置メーカー陣営に属し、洗浄工程に深く集中することで枚葉式洗浄装置で世界シェア42%(2024年)を握る存在になっています。

この記事のデータはSCREENホールディングスの有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社SCREENホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移

SCREENのビジネスの実態|何で稼いでいるのか

結論を先に示すと、SCREENは持株会社体制の下で4セグメントを展開しています。しかし実態は、SPE(半導体製造装置)事業が売上の83.1%・営業利益の95%超を稼ぐ「半導体洗浄装置の会社」です。GA(グラフィックアーツ機器)・FT(ディスプレー製造装置)・PE(プリント基板関連機器)は、規模では小さいもののコア技術(表面処理・直接描画・画像処理)の応用展開として全て黒字化しています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 構成比 | 営業利益 | 営業利益率 |

|---|---|---|---|---|

| SPE(半導体製造装置) | 5,195億円 | 83.1% | 1,369億円 | 26.4% |

| GA(グラフィックアーツ機器) | 528億円 | 8.5% | 42億円 | 8.1% |

| FT(ディスプレー製造装置・成膜装置) | 328億円 | 5.2% | 30億円 | 9.3% |

| PE(プリント基板関連機器) | 140億円 | 2.3% | 10億円 | 7.5% |

出典: 株式会社SCREENホールディングス 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別売上構成(2025年3月期)

"SPE(半導体製造装置)" : 5195

"GA(グラフィックアーツ機器)" : 528

"FT(ディスプレー製造装置・成膜装置)" : 328

"PE(プリント基板関連機器)" : 140

SPE事業の構成比83.1%は、もはや「半導体装置の会社」と呼ぶべき集中度です。営業利益率26.4%は他3セグメント(7.5-9.3%)を3倍以上引き離しており、グループ全体の収益力をSPEが牽引する構造が鮮明に見えます。一方で他3セグメントが全て黒字を維持している点は、コア技術の応用展開が機能している証でもあります。

5年間の業績推移を見ると、売上高は3,203億円(4期前)→6,252億円(当期)と1.95倍、純利益は151億円→994億円と6.6倍に拡大しました。利益成長が売上成長を大きく上回る構造的な改善が進んでおり、ROEも7.9%→25.1%、自己資本比率も54.5%→62.7%へと財務体質も同時に改善しています。ここから動きの大きい3セグメントを深掘りします。

SPE|売上の83.1%を稼ぐ屋台骨セグメント

SPE事業は半導体製造装置(洗浄・乾燥・塗布・熱処理等)の開発・製造・販売・保守を行うセグメントで、顧客はTSMC・SiEn(QingDao)等の半導体ファウンドリやIDM・メモリメーカーといったB2B層です。売上5,195億円・営業利益1,369億円・営業利益率26.4%という収益力は、中期経営計画「Value Up Further 2026」の3カ年累計売上1.5兆円目標・営業利益率23-25%目標に対し、初年度で大幅に上回る進捗を示しています。事業環境としては2024年のWFE(半導体前工程製造装置市場)がAI半導体需要と中国成熟ノード投資を背景に大きく成長し、彦根事業所のS³(エス・キューブ)工場群の生産性向上が利益を押し上げました。

GA|POD装置を中核とする安定セグメント

GA事業は印刷関連機器の開発・製造・販売・保守を行い、商業印刷会社・パッケージ印刷会社をB2Bで顧客とします。売上528億円・営業利益42億円・営業利益率8.1%は、中期計画3カ年目標(売上1,500億円以上・営業利益率6-9%)の中央値に位置する水準です。POD(プリント・オン・デマンド)装置を中核に、欧米中心に環境負荷低減やDX需要を取り込んでおり、軟包装インクジェット印刷装置がフランスのALL4PACK INNOVATIONS Awardsで産業効率賞を受賞するなどの評価も得ています。インク販売を中心とするリカーリングビジネスの拡大が安定収益の鍵です。

FT|3期ぶりの通期黒字化を達成した転換点

FT事業は有機ELディスプレー用塗布現像装置等の開発・製造・販売・保守を行い、有機EL・LCDディスプレーの製造企業をB2Bで顧客とします。売上328億円・営業利益30億円・営業利益率9.3%(外部顧客売上ベースで再計算)で、3期ぶりに通期黒字化を達成しました(SCREEN自身は中期計画3カ年目標基準で営業利益率8.5%と開示)。中国の家電製品買い替え補助金政策を背景に、OLEDだけでなくLCDディスプレーへの需要が堅調に推移したことに加え、売価改善や原価低減活動が利益化を後押ししました。第6世代基板用「SK-B1500G」と第8世代基板用「SK-B2200G」の新製品投入により、Eシリーズのラインアップ拡充も進んでいます。

集中とリスクはトレードオフ。SPE一本足の営業利益率26.4%は業界トップ水準です。しかしその裏側では、売上の83.1%が半導体市場のシリコンサイクルに直接連動する構造を抱えています。「単一事業ドメインで世界一を狙う収益力」を選んだ結果、他3セグメントが安定収益で支えるバッファは規模上限定的です。SPEの圧倒的な収益力に魅力を感じて志望する場合は、サイクル下降局面での業績変動を前提にキャリアを考える必要があります。

では、この83.1%という集中構造はSCREENが次の3年で何に賭けることで強化されていくのか。続く章で投資の中身を見ていきます。

SCREENは何に賭けているのか|投資と研究開発の方向性

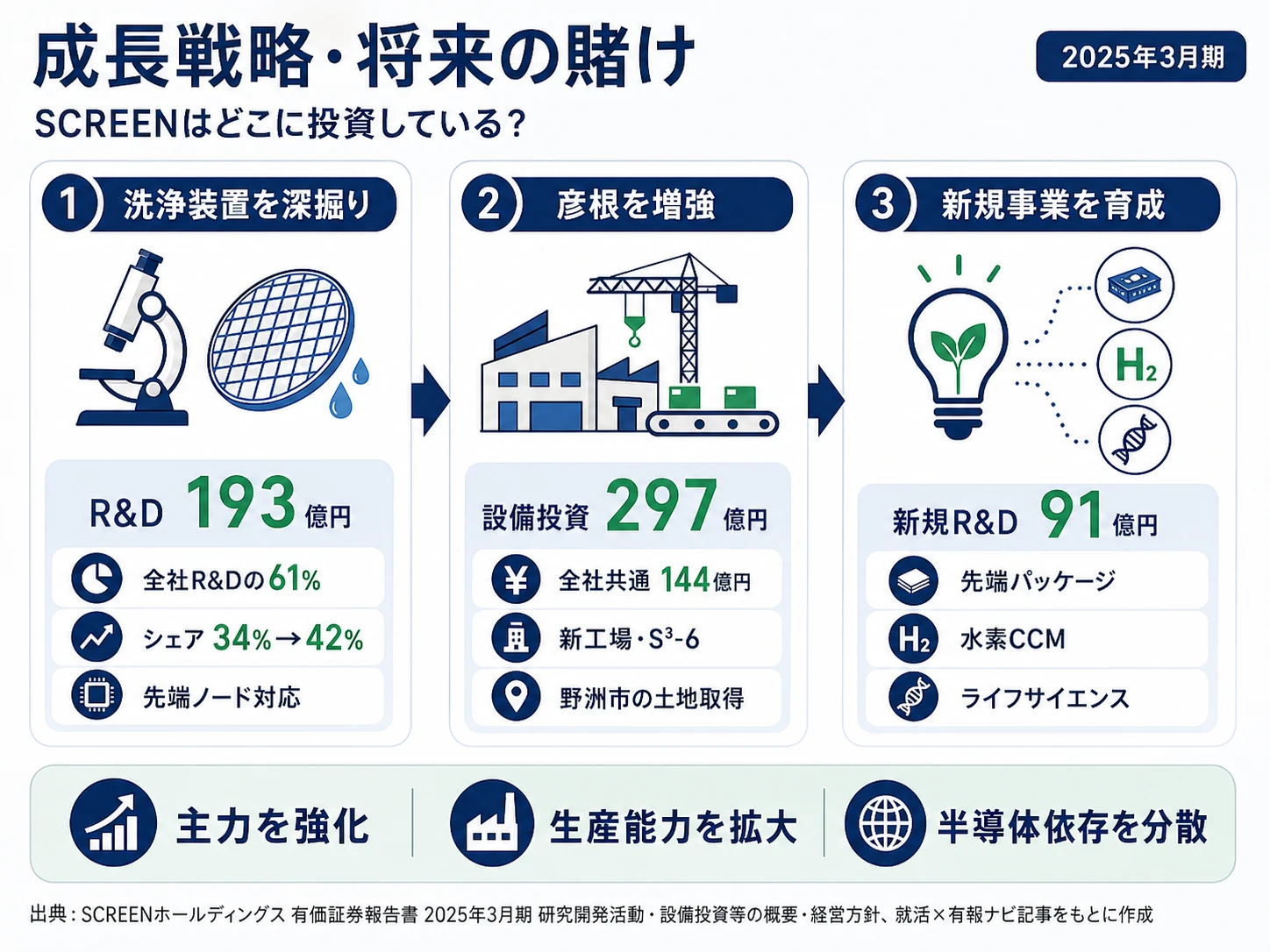

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。SCREENの場合、設備投資297億円とR&D費317億円の合計614億円が売上の9.8%を占め、そのうちR&Dの61%・設備投資の38.6%がSPE事業に集中投下されています(投資セクションの読み方ガイド)。経営方針「Value Up Further 2026」と「枚葉式洗浄装置のマーケットシェア向上」が、以下3つの賭けとして数字に現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| 枚葉式洗浄装置のシェア拡大 | R&D費193億円(全社の61%)/シェア34%→42% | 中長期(Value Up Further 2026) | SPE事業の営業利益率26.4%・営業利益1,369億円の源泉 |

| 彦根事業所の生産能力拡大 | 設備投資総額297億円(うち全社共通144億円) | 中長期(恒常的な拠点整備) | 過去最高の営業利益1,356億円を支える生産基盤 |

| 新規事業3本柱 | セグメント外R&D費91億円(全社R&D費の29%) | 中長期(事業化フェーズ移行後) | 将来のポートフォリオ分散の種・現時点の売上貢献は限定的 |

出典: 株式会社SCREENホールディングス 有価証券報告書 2025年03月期 設備投資等の概要・研究開発活動・経営方針

賭け1: 枚葉式洗浄装置のシェア拡大と先端ノード対応

R&D費317億円のうち193億円(61%)がSPE事業に集中投下されています。次世代パワーデバイス向けスピンスクラバ「SS-3200 for 200mm」を開発し、洗浄・乾燥・塗布・熱処理の各領域で先端デバイス向け技術開発を推進中です。さらにベルギーの半導体研究機関imec(Interuniversity Microelectronics Centre)と新たに共同開発契約を締結し、環境性能に優れた装置開発を加速しています。経営方針には「主力の半導体製造装置事業においては、要素技術と製品開発力の強化を目指し、海外での研究開発拠点の設置を計画」と明記されており、彦根のR&D拠点とのシナジー最大化を狙っています。

枚葉式洗浄装置のマーケットシェアは、有報によると2023年の34%から2024年には42%へ大幅に拡大しました。半導体の微細化・高集積化が進むほど洗浄工程の重要性は増すため、このシェア拡大は中長期的な競争力強化を意味します。

研究開発志望での行動 → imec共同研究や海外R&D拠点新設の動向を、応用物理学会・SEMI市場レポートで追っておきましょう。半導体装置メーカー比較で他社の投資動向と見比べると、SCREENの集中戦略の独自性が鮮明になります。

賭け2: 彦根事業所の生産能力拡大と次世代拠点整備

設備投資297億円のうち、SPE事業への115億円と全社共通への144億円が、彦根事業所の能力拡大に直接結びついています。彦根事業所では水素関連事業向けの新工場(投資額110億円)が2025年1月に完成し、半導体製造装置事業のイノベーション創出を目的とした新棟S³-6の操業も開始しました。さらに将来の事業成長に備え、滋賀県野洲市の土地取得も決定しています。

R&D費317億円と設備投資297億円を合わせると、売上の9.8%(614億円)を将来投資に振り向けている計算です。中期経営計画では財務目標として「売上高累計1.8兆円以上」「営業利益率通算19%以上」「ROIC最終年度15%以上」を掲げ、初年度で売上6,252億円・営業利益率21.7%・ROIC24.7%と全項目で目標を上回る進捗を示しています。

製造・生産技術志望での行動 → 彦根事業所のS³工場群の構成、新工場と既存棟の役割分担を、SCREEN公式サイトのファシリティ情報や社員インタビューで把握しておきましょう。配属希望先(彦根 vs 京都本社)を踏まえた逆質問を準備できます。

賭け3: 新規事業3本柱(半導体先端パッケージ・水素・ライフサイエンス)

セグメント外(新規事業)のR&D費91億円が、3つの新規事業領域に投じられています。第一に、半導体先端パッケージ事業は2024年4月に育成フェーズから事業化フェーズに移行し、開発投資・生産管理体制強化に着手しました。第二に、水素関連事業の水電解CCM(触媒層付き電解質膜)量産事業が経済産業省のGXサプライチェーン構築支援事業に採択されています。第三に、ライフサイエンス分野では京都大学と「がん個別化医療」の共同研究を継続し、株式会社サイフューズと再生医療製品検査用OCT技術を開発しました。

これらは現時点では売上貢献が限定的です。一方で、コア技術(表面処理・直接描画・画像処理)を異分野に応用するという一貫した戦略に基づいており、SPE売上比83.1%という集中構造のリスクを分散する将来ポートフォリオの種という位置づけです。

新規事業志望での行動 → アドバンスドパッケージのHBM(高帯域メモリ)への影響、水素CCMのGX政策動向、京大共同研究の進捗をチェックしておきましょう。事業化フェーズ移行後の組織課題への関心を逆質問のテーマにできます。

ただし、SPE集中とグローバル展開の戦略には裏側のリスクもあります。次章ではSCREEN自身が有報で開示しているリスクを見ていきます。

SCREENが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。SCREENが開示しているリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

リスク1: 米中貿易摩擦・地政学リスク|深刻度:高

有報のリスク欄には「米中間の関係悪化が更に進み、輸出入に関する諸規制の強化等により、中国への製品の出荷が制約を受ける場合には、当社グループの売上減少により利益等に悪影響をもたらす可能性があります」と明記されています。中国売上は2,652億円・全社の42.4%という構造で、輸出規制の強化は配属先のセグメント業績や採用計画に直結する規模です。さらに米国向けに輸出する一部製品に追加関税等が課されており、ロシア・ウクライナ情勢や中東情勢に起因する地政学リスクも開示されています。台湾向け売上が前期11.5%→当期18.1%へ急伸している点を踏まえると、地域ポートフォリオの動的なバランス調整が進んでいるとも読み取れます。

リスク2: 半導体市場のシリコンサイクル|深刻度:高

有報には「半導体・ディスプレー市場は、急速な技術革新により大幅に成長する反面、需給バランスの悪化から市況が低迷するという好不況の波に晒されてきました。予想を上回って市況が悪化した場合には、当社グループの売上減少により利益等に悪影響をもたらす可能性があります」と記載されています。SPE売上比83.1%という構造のため、半導体メーカーの設備投資循環の影響をほぼ全社で受ける形です。対策としてはROIC経営の推進、損益分岐点売上高比率の改善に取り組んでいると有報に明記されています。それでも、5期連続増収の背景にあるAI需要が一巡した場合の業績変動は前提にしておく必要があります。

リスク3: 特定顧客への取引集中|深刻度:中

有報には「半導体業界では生産能力増強ならびに微細化対応に巨額の投資を必要とすることから一部の大手メーカーへの集約が進んできており、当社グループの売上も特定の顧客に集中する傾向にあります」と記載されています。当期の最大顧客はTSMC(Taiwan Semiconductor Manufacturing Company)で897億円・全体の14.3%。前期の最大顧客はSiEn(QingDao)の520億円でした。一方で当期はTSMCに入れ替わっており、先端半導体投資の主役交代が業績を大きく動かす構造が見えます。半導体大手集約の流れは続くため、TSMCの設備投資動向への感応度は高い状態が続きます。

リスク4: 国内生産拠点の京滋地区集中|深刻度:中

有報には「当社グループの国内生産拠点は京滋地区に集中しており、この地区において大規模な地震等の自然災害が発生した場合、生産設備等に大きな損害を受ける可能性があります」と記載されています。本社は京都市、主力工場は滋賀県彦根市という拠点構成で、ISO22301に基づく事業継続マネジメントシステム(BCMS)を推進していると明記されています。就活生にとっては配属先が京都・滋賀地区中心となる前提を理解しておく必要があります。東京勤務希望者にはミスマッチが生じる構造です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、SCREENがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたSCREENの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するSCREENの特徴 | 詳しく見る |

|---|---|---|

| 半導体ニッチ技術志向 | 枚葉式洗浄装置シェア42%・R&D費193億円集中 | → 本記事の賭け1 |

| ものづくり拠点志向 | 彦根事業所の新工場・S³-6・野洲市土地取得 | → 本記事の賭け2 |

| 新規事業領域志向 | 半導体先端パッケージ・水素・ライフサイエンス | → 本記事の賭け3 |

| 東京勤務・大企業組織志向 | 本社京都・主力工場滋賀/拠点集中リスク | → 本記事のリスク4(合わない可能性) |

合いそうな人

- 半導体装置のニッチ領域でグローバルに活躍したい理工系学生(imec・京大との共同研究機会あり)

- 急成長する高収益企業で働きたい人(ROE25.1%・営業利益率21.7%・5期連続増収)

- 京都・滋賀で世界市場と向き合いたい人(彦根事業所への投資が継続)

- 新規事業領域に挑戦したい人(半導体先端パッケージは事業化フェーズに移行)

合わないかもしれない人

- 東京勤務を希望する人 → 東京エレクトロンの有報分析

- 消費者向け製品に関わりたい人(完全BtoB・自社ブランドの消費者向け製品なし)

- 事業の安定性を最重視する人 → ディスコの有報分析(高収益でも単一ドメイン特化)

- 装置以外の幅広い半導体ビジネスに関わりたい人 → 東京エレクトロンの有報分析

従業員データ

SCREENの従業員データも判断材料になります。連結6,415名・単体(持株会社)547名で、提出会社単体の平均年齢41.4歳、平均勤続年数13.3年、平均年間給与1,062万円(2025年3月期)です。連結ベースで一人あたり売上高は約9,746万円、一人あたり純利益は約1,550万円という高い生産性を示しています。注意点として、有報の平均年収は持株会社単体547名のみの数字であり、実際の事業会社(SCREENセミコンダクターソリューションズ等)への配属が中心となるため、配属先の処遇は事業会社ごとの開示を別途確認する必要があります。

| 項目 | 数値 |

|---|---|

| 連結従業員数 | 6,415名 |

| 単体従業員数 | 547名 |

| 平均年齢 | 41.4歳 |

| 平均勤続年数 | 13.3年 |

| 平均年間給与 | 1,062万円(持株会社単体ベース) |

出典: 株式会社SCREENホールディングス 有価証券報告書 2025年03月期 従業員の状況

1,062万円は持株会社の数字であり、現場の処遇とは別レイヤー。SCREENの平均年収開示は持株会社単体547名のみの数字で、実際の主戦場であるSCREENセミコンダクターソリューションズ(SPE事業)等の事業会社の処遇は別の開示を確認する必要があります。連結6,415名で売上6,252億円・純利益994億円を稼ぐ生産性の高さは魅力的です。しかし「持株会社の高年収」を入り口に志望すると、配属先の現実とのギャップで悩む可能性があります。事業会社ごとの配属イメージを面接で確認することが、入社後の納得感に直結します。

今から学ぶべき分野

有報が示す投資方針から、SCREENで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 枚葉式洗浄装置のシェア拡大と先端ノード対応 | 半導体プロセス(前工程・洗浄)と材料工学の基礎 | SEMI市場レポートで半導体洗浄市場の動向を把握。imec・産総研の公開資料で先端ノード技術を学ぶ。応用物理学会の論文を3本読む |

| 彦根事業所の生産能力拡大 | 生産技術・品質管理・スマートファクトリーの基礎 | QC検定3級取得、製造業のスマートファクトリー事例を本で1冊読む。投資セクションの読み方ガイドで設備投資の読み解き方を整理 |

| 新規事業3本柱(半導体先端パッケージ・水素・ライフサイエンス) | コア技術(表面処理・直接描画・画像処理)の応用展開を理解する基礎 | 京大共同研究の内容、CCM(触媒層付き電解質膜)の基礎、半導体先端パッケージの基礎を学ぶ。日経クロステックの新規事業特集を購読 |

| 海外売上比率85.6%のグローバル展開 | 技術英語と地政学(中国・台湾・米中半導体規制)の基礎 | TOEIC技術英語編・SEMI市場レポート・日経クロステックの半導体特集で業界用語を仕込む |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

SCREENホールディングスの面接── 「なぜ東京エレクトロンではなくSCREENか」と聞かれたとき

御社の有報で枚葉式洗浄装置のシェアが2023年の34%から2024年の42%へ8ポイント拡大した点に注目しました。SPE事業へのR&D費193億円集中投下、imecとの共同開発契約、海外R&D拠点新設の方針が一貫して洗浄工程に向かっています。装置全般を広く手がける東京エレクトロンとは対照的に、御社は『洗浄を世界一極める』ポジションを戦略的に選んでおり、私はそこに共感しました。半導体の微細化が進むほど洗浄工程の重要性は増すため、この集中戦略の合理性が長期的な競争力を生むと考えています。

SCREENホールディングスの面接── 「中国売上42.4%という地政学リスクをどう見るか」と聞かれたとき

有報のリスク欄で『米中間の関係悪化により中国への製品の出荷が制約を受ける場合』のリスクが明記されている点を確認しました。中国売上2,652億円・全社の42.4%という構造はリスクであると同時に、世界最大の半導体投資地域を取り込んでいる強さでもあると理解しています。注目したのは台湾売上が前期11.5%から当期18.1%へ急伸している事実で、地域ポートフォリオが動的に調整されていることが読み取れます。リスクを認識した上で、その対応策に共感できる企業を志望しているという立場で考えています。

面接で伝えるべき3つの軸

- 志望分野とSCREENの賭け(洗浄装置・彦根拠点・新規事業)を1対1で結びつける。研究開発・製造・新規事業のどの軸を選んだかを、有報の投資データで裏付けて語る

- 「集中とリスクのトレードオフ」を弱みではなく戦略として語る。SPE売上比83.1%・営業利益率26.4%という構造の合理性を、シリコンサイクル前提で説明する

- 中国売上42.4%・京滋拠点集中にも触れる。強みとリスクをセットで語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報で枚葉式洗浄装置のシェアが34%から42%に拡大したと拝見しました。この躍進の最も大きな要因は技術面・営業面のどちらにあるとお考えですか?」

- 「セグメント外R&D費91億円が新規事業3本柱に投入されていると拝見しました。半導体先端パッケージ事業が事業化フェーズに移行した後、新卒社員が関わる機会はどの程度ありますか?」

- 「中国売上が42.4%を占める中で、地政学リスクへの対応として地域ポートフォリオの分散はどのような時間軸で進める方針ですか?」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。さらに、平均年収1,062万円は持株会社単体の数字であり、配属先の事業会社の処遇とは別物である点も理解しないまま語ると、有報の読み込みの浅さが露呈します。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- SCREENは「印刷機の会社」ではなく、SPE売上比83.1%・営業利益率26.4%の半導体洗浄装置メーカー。枚葉式洗浄装置のシェア34%→42%への躍進が成長の核心

- R&D費193億円のSPE集中投下、彦根事業所への144億円投資、新規事業3本柱への91億円R&Dが、Value Up Further 2026の3カ年累計売上1.8兆円目標を初年度で大幅超過するペースを生んでいる

- 強みの裏側には4つのリスク──米中地政学・シリコンサイクル・TSMC集中・京滋拠点集中。集中戦略の合理性を理解した上で、配属場所と業績変動を前提に志望する姿勢が面接で評価される

次のアクション →

- 同業他社と比較したい方は → 東京エレクトロンの有報分析・ディスコの有報分析

- 業界全体を俯瞰したい方は → 半導体装置メーカー比較

- 有報を面接で使う方法を学びたい方は → 有報を面接で活かす方法

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。