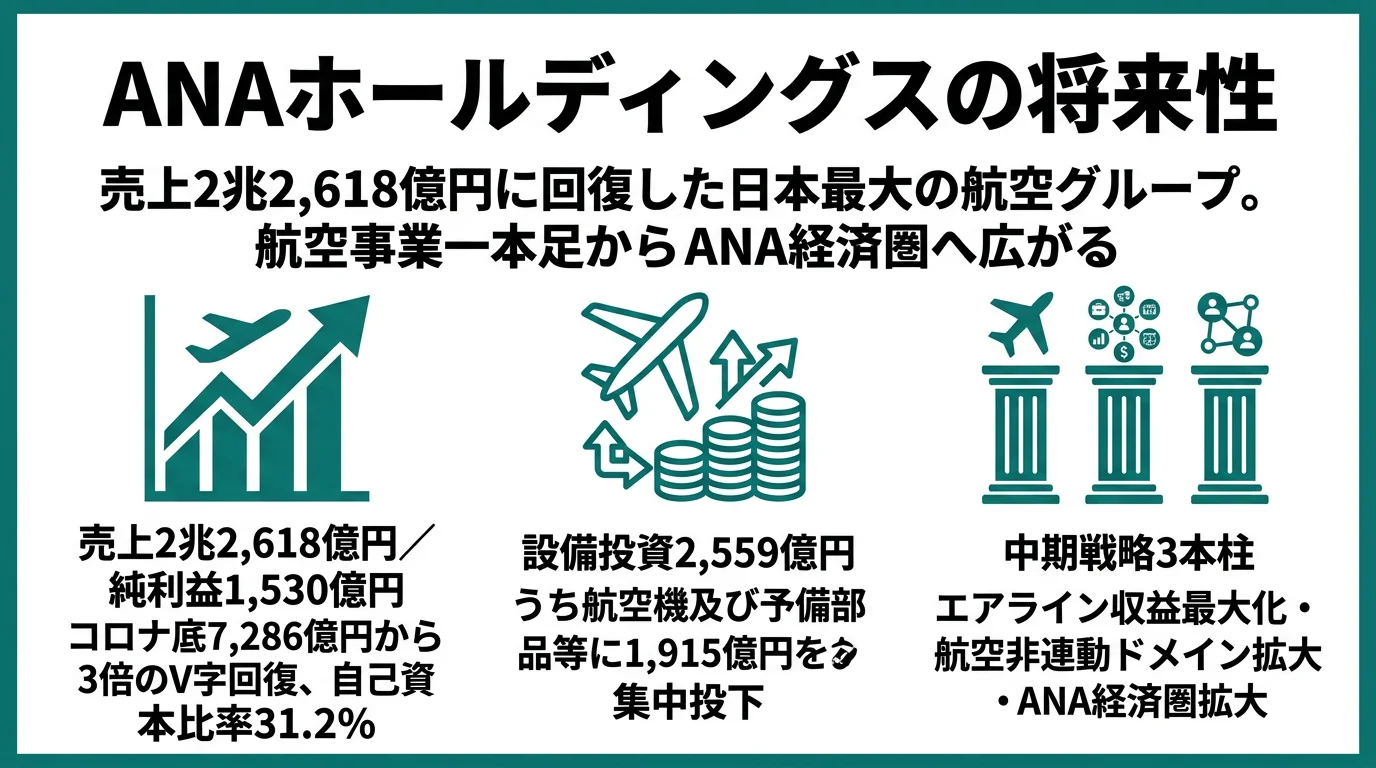

ANAホールディングスを「売上2兆円の大手航空」「コロナから戻った会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、航空事業がいまも連結売上の89.3%・セグメント利益の95.2%を稼ぎ、非航空3セグメント(航空関連・旅行・商社)の合計は連結の9.9%にとどまる偏った構造が見えます。あなたが中期経営戦略3本柱のどこに自分を重ねるかを語れれば、他の就活生とは明確に差がつきます。

ANAホールディングス(9202)は、空を飛ばす会社というより、航空事業で稼いだ利益を非航空3セグメントとマイル経済圏に振り分けて、外部ショックに強いグループ収益を作ろうとしている航空持株会社です。親世代に説明するなら「航空で稼いで、その利益で非航空とANA経済圏に投資している会社」と言えば輪郭が伝わります。

この記事のデータはANAホールディングスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ANAホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移

ANAホールディングスのビジネスの実態|何で稼いでいるのか

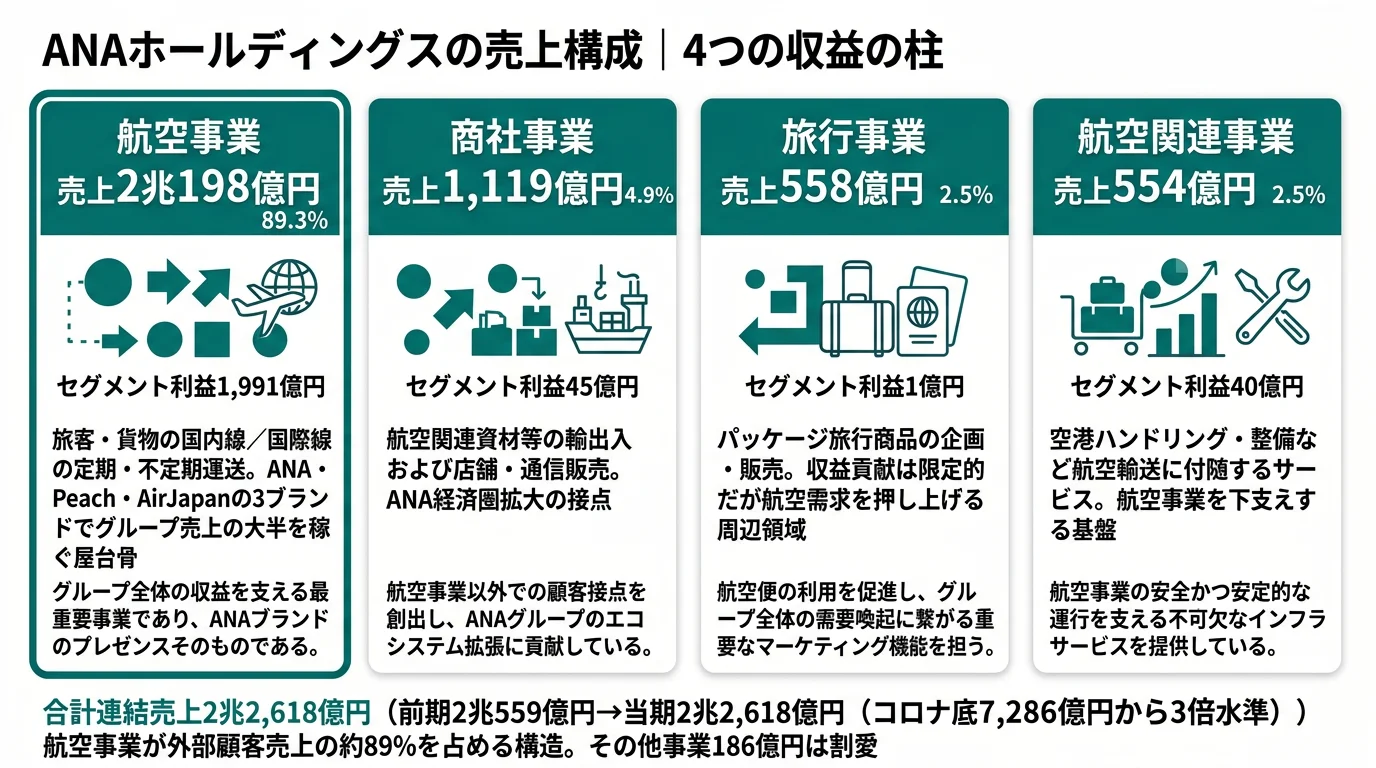

結論を先に示すと、ANAは航空事業(外部顧客売上2兆198億円・連結の89.3%、セグメント利益1,991億円・報告セグメント計の95.2%)が圧倒的な稼ぎ頭で、非航空3セグメント(航空関連554億円+旅行558億円+商社1,119億円=2,233億円)の合計は連結の9.9%にとどまります。「ANA=大手航空」という古いイメージを自ら変えようとしている過程が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部顧客売上 | 前年比 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|---|

| 航空事業 | 2兆198億円 | +10.5% | 89.3% | 1,991億円 | 9.9% |

| 商社事業 | 1,119億円 | +10.3% | 4.9% | 45.6億円 | 4.1% |

| 旅行事業 | 558億円 | -7.1% | 2.5% | 1.9億円 | 0.3% |

| 航空関連事業 | 554億円 | +13.4% | 2.5% | 40.4億円 | 7.3% |

| その他 | 186億円 | +10.1% | 0.8% | 11.5億円 | 6.2% |

出典: ANAホールディングス 有価証券報告書 2025年03月期 セグメント情報。利益率は外部顧客売上に対するセグメント利益の比率で算出

pie title セグメント別外部顧客売上構成(2025年3月期)

"航空事業" : 89.3

"商社事業" : 4.9

"旅行事業" : 2.5

"航空関連事業" : 2.5

"その他" : 0.8

航空事業が連結売上の89.3%・セグメント利益の95.2%を稼ぐ偏った構造が見えます。非航空3セグメントを合計しても外部顧客売上は2,233億円・連結の9.9%にとどまり、中期経営戦略3本柱で掲げる『航空非連動収益ドメインの拡大』は、現在の金額規模ではなく「これから伸ばす方向性」として位置付けられている段階だと読むのが正確です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

航空事業|3ブランドで稼ぐグループ収益の95%

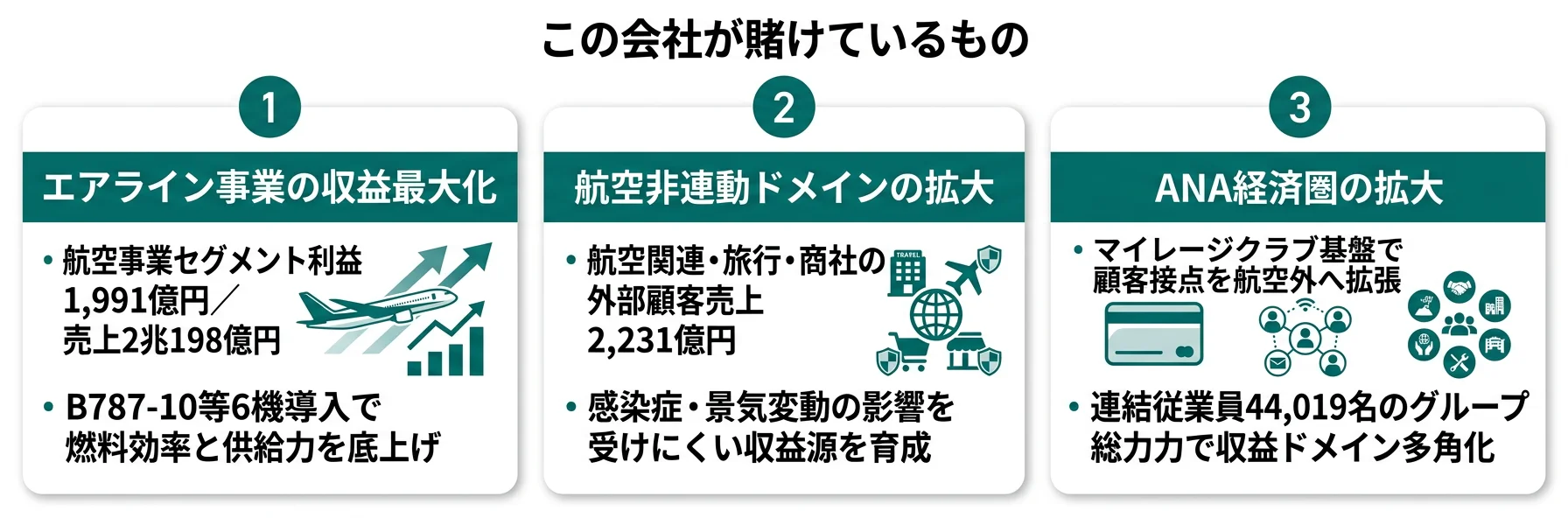

航空事業はANAホールディングスの中核で、ANA・Peach・AirJapanの3ブランドで国内線・国際線・貨物を運営しています。外部顧客売上2兆198億円は前年比+10.5%、セグメント利益1,991億円は報告セグメント計の95.2%を占め、連結営業利益のほぼ全てがこの事業から生まれています。当期の設備投資は2,468億円(連結設備投資の96.5%)で、内訳は航空機および予備部品が1,915億円、ソフトウェアが382億円。導入機材はボーイング787-10が3機、787-9が1機、エアバスA320neoが2機の合計6機です。航空事業に配属された場合、運航・整備・地上業務・路線戦略・貨物・客室乗務など職種は広く、いずれも『安全』を最優先の判断基準として動くポジションになります。

商社事業|非航空で売上最大の航空関連資材+通販

商社事業は、航空関連資材等の輸出入と店舗・通信販売を中心に手がけるセグメントです。外部顧客売上1,119億円は非航空3セグメントの中で最大ですが、利益率は4.1%と航空事業の9.9%より低い水準にとどまります。当期の設備投資は16億円(前年比-13.7%)と小さく、国内事業所の増改築とソフトウェア開発・購入が中心です。賭け2『航空非連動収益ドメインの拡大』の中で、独立した運営体制で利益率を改善できるかが論点となるポジションです。

旅行事業|利益率0.3%・賭け2の再設計余地

旅行事業はパッケージ旅行商品等の企画・販売を手がけるセグメントです。外部顧客売上558億円は前年比-7.1%とむしろ縮小し、セグメント利益はわずか1.9億円(利益率0.3%)にとどまります。当期の設備投資は17億円(前年比-33.5%)とソフトウェア中心で大きく減額しています。中期経営戦略3本柱の『航空非連動収益ドメインの拡大』の中で、最も再設計の余地が大きいセグメントだと有報の数字は示しています。

5期間の業績推移を見ると、4期前の連結売上7,286億円・純損失4,046億円から、当期の連結売上2兆2,618億円・純利益1,530億円まで戻しました。売上は約3.1倍、純利益は赤字から1,530億円の黒字へとV字回復しています。自己資本比率も4期前31.4%→3期前24.8%まで一度下がった後、当期31.2%まで戻しています。コロナ禍の赤字から立ち上がる過程を新卒として経験できるタイミングにいるという意味でも、就活生にとって特殊な局面です。

V字回復力と外部ショック感応度はトレードオフ。固定費比率が高い航空ビジネスは需要が戻れば一気に黒字化する一方、外部ショックで4期前4,046億円の赤字に振れた事実こそが、この会社の事業構造そのものです。安定して年率2,000億円規模の経常利益を出す現在の姿だけを見て志望すると、次のショックで同じ振れ幅が起きうる前提を見落とします。「振れ幅ごと引き受けて経営する会社」と理解した上で志望することが前提です。

では、この航空89.3%という構造は、ANAが次の3年で何に賭けることで非航空9.9%を伸ばしていくのか。続く章で投資の中身を見ていきます。

ANAホールディングスは何に賭けているのか|投資と中期戦略の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。航空業の場合は航空機購入とソフトウェア開発が大きな割合を占め、M&A・出資という形でも資金が動く点に注意してください(投資セクションの読み方ガイド)。ANAは2025年3月期で『2023〜2025年度ANAグループ中期経営戦略』の最終年度を迎えており、経営テーマとして以下3つの賭けを掲げています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社収益への寄与 |

|---|---|---|---|

| エアライン3ブランド最適化と貨物拡大 | 航空事業セグメント利益1,991億円(報告セグメント計の95.2%)/設備投資2,468億円 | 中期戦略3本柱・最終年度/NCA子会社化は当局認可後 | 連結営業利益1,966億円のほぼ全て |

| 航空非連動収益ドメインの拡大 | 非航空3セグメント外部顧客売上合計2,233億円(連結の9.9%)/航空関連設備投資前年比+41.8% | 中期戦略3本柱と次期計画への接続 | セグメント利益合計87.9億円(報告セグメント計の4.2%) |

| ANA経済圏の拡大 | 航空事業内ソフトウェア開発・購入投資382億円/マイル・アプリ・ANA Mall・ANA Pay | 中長期(中期戦略と次期計画にまたがる) | 単体収益は raw 非開示。3本柱の接着剤として位置付け |

出典: ANAホールディングス 有価証券報告書 2025年03月期 セグメント情報・設備投資等の概要・経営方針

賭け1: エアライン事業の利益最大化

有報の経営方針をそのまま引くと、ANAは「ANA、Peach、AirJapanの3つのブランドで最適なポートフォリオを追求」し、「運賃や品揃え、運航距離等の違いに応じて役割を分担し、航空需要の変化に合わせて収益性を高めていく」と明記しています。ブランド間のマーケティング連携・回遊性向上・協業を進めることで、市場シェアと収益の拡大を目指す位置づけです。

貨物事業については、旅客機とフレイター(貨物専用機)のネットワークバランスを最適化し、アジアと欧米間の輸送需要を取り込む方針を示しています。さらに、日本郵船が保有する日本貨物航空(NCA)の株式全てを取得し、ANAを完全親会社とする株式交換契約を締結済みで、現在は関係当局の認可取得に向けた対応を進めている旨が記載されています。当期に導入した航空機はボーイング787-10が3機、787-9が1機、エアバスA320neoが2機の合計6機で、航空事業の設備投資2,468億円のうち航空機および予備部品が1,915億円を占めます。

つまり『エアライン事業の利益最大化』は単に飛行機を飛ばすことではなく、3ブランドをどう使い分け、貨物をどう組み合わせ、M&Aでグループ機能をどう拡充するかという経営判断の束です。航空事業セグメントの利益1,991億円は、この設計全体から出てきている数字です。

路線・ブランド戦略志望での行動 → 3ブランドの使い分け論点で逆質問できるよう、日本航空(JAL)の有報分析と並べて読み、フラッグキャリアの方針差を整理しておきましょう。

賭け2: 航空非連動収益ドメインの拡大

2つ目の柱として、ANAは「社会の変化に応じた新たな事業の創出と更なる安定した経営に繋げるため、非航空事業における事業分類に応じた適切な経営資源配分により、収益拡大を目指す」と有報に記しています。特に注目すべきは、非航空事業について「航空事業とは一線を画した運営体制の導入、人財育成など、事業拡大を支える仕組みを整備する」と、組織設計まで踏み込んで言及している点です。

現時点の外部顧客売上は航空関連554億円+旅行558億円+商社1,119億円の合計2,233億円で、連結売上の9.9%にとどまります。額としてはまだ小さい段階ですが、コロナ禍の4期前・3期前に純損失を合計5,482億円計上した経験を踏まえると、「航空事業がゼロになっても立てる足」をどう増やすかという論点の重みは明らかです。設備投資の動きも興味深く、航空関連事業は前年比+41.8%(40億円)と非航空3セグメントで唯一大きく増額しており、空港ハンドリング・整備の領域で何かを仕込んでいる兆しが読み取れます。

新規事業・組織設計志望での行動 → 事業等のリスクの読み方で『航空ショックを所与にした分散戦略』の意味を整理し、賭け2の運営体制論点を逆質問に落とし込みましょう。

賭け3: ANA経済圏の拡大による持続的な成長

3つ目の柱は、マイルを中心にした顧客プラットフォームの拡大です。有報では「マイルで生活できる世界」を掲げ、ANAマイレージクラブアプリを中核に「ANA Mall」や「ANA Pay」などのコンテンツ・決済手段を拡充するとともに、データ活用を進めることで顧客の回遊を促し、ANA経済圏内のサービス・商品の利用を促進する、と記載されています。

航空事業セグメント内のソフトウェア開発・購入投資382億円は、運航系基盤に加えてこのANA経済圏の整備にも向けられている費用と読み取れます。つまりANA経済圏は、3本柱の中でも1つ目(エアライン)と2つ目(非航空)を『顧客回遊』でつなぐ接着剤の役割を担っており、3本柱は独立した3つの賭けというより、互いを補強し合う設計です。

データ・顧客プラットフォーム志望での行動 → 設備投資・R&Dの読み方で航空業のソフトウェア投資の特殊性を確認し、ANA経済圏のKPI設計を逆質問の素材に用意しましょう。

ただし、こうした投資中心の戦略には裏側のリスクもあります。次章ではANAが自ら有報で開示しているリスクを見ていきます。

ANAホールディングスが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ANAが開示している11のリスクの中から、就活生のキャリア選択に直結する5つを抽出します。

リスク1: 最重要リスク『安全』が事業基盤そのもの

ANAは安全について「経営の基盤であり、社会への責務」と位置付け、毀損・阻害された場合は「社会的な信用・信頼を根本から揺るがす可能性」があると有報で述べています。航空事故等によって人的・物的損害が発生した場合の損害賠償責任に加え、顧客が航空機利用を手控えたり他社便を選択したりすることで影響は広範かつ中期に及びます。航空機の製造上の不具合等が発覚した場合の予防的な運航中止も、欠航・減便を通じて事業運営に影響します。配属職種に関係なく、就活生のキャリアの土台になるリスクです。

リスク2: 気候変動・SAF供給制約による運航コスト増

ANAは2050年までに二酸化炭素排出を実質ゼロとする目標を設定していますが、有報では「現時点で、SAF(持続可能な航空燃料)が安定的に合理的な価格で十分に供給される目途が立ったものではありません」と明記しています。SAFが安定供給されない場合は、二酸化炭素排出枠を社外プロジェクト等から購入する必要が生じて営業費用の増加につながり、SAF価格が高額に留まれば運航コスト増を運賃に転嫁することで鉄道・海運など他交通機関に対する競争力が低下する可能性があります。脱炭素は『理念』ではなく『コスト転嫁とルート制約に直結する経営課題』として読み解く必要があります。

リスク3: 国際情勢の不安定化による国際線需要減と迂回運航

ANAは国際情勢について「米中対立、ウクライナや中東地域情勢、第三極勢力の台頭など、国際情勢は不透明さを増しており、将来に向けて不確実性が存在」と有報に記しています。経済活動のグローバル化が停滞・逆行した場合や、戦争・紛争で平和な環境が毀損された場合には、業務渡航需要の低迷や観光旅行需要の減少を通じて収入に影響を及ぼします。国際情勢の不安定化は国際線事業のみならず、インバウンド需要の減少を通じて国内線にも波及し、戦争・紛争地域上空を迂回せざるを得ないケースで運航コストにも影響します。当期の海外売上6,529億円(連結の28.9%)は、この感応度の大きさを示す数字です。

リスク4: 大規模感染症の再発による需要消失と固定費負担

ANAは大規模感染症について「将来、大規模な感染症が再び発生した場合には、人的移動の制限・禁止等によって需要が激減し、当社グループに再度大きな影響を及ぼす可能性」を有報で開示しています。航空事業は航空機関連費用や運航人件費といった固定費が大きな割合を占めるため、短期で事業支出を抑制することは容易ではなく、抑制策を講じた場合も事業体制の再構築には時間を要します。4期前の純損失4,046億円・3期前の純損失1,436億円という5期分の振れ幅そのものが、このリスクへの回答になっています。固定費比率の高さに耐えながら回復過程を実体験できる人材かどうかが問われます。

リスク5: システム障害・サイバー攻撃による運航停止

ANAは事業運営のシステム化を積極的に推進しており、有報では「航空機運航関連システムに障害が発生した場合には、航空機の運航が困難になる可能性があるほか、予約・決済・搭乗管理といった関連システムで障害が発生した場合にも、予約の受付や決済、空港における搭乗管理などが不可能となり、実質的に航空輸送サービスを提供することが困難となる可能性」と開示しています。攻撃側のAI活用などサイバー攻撃が増加・巧妙化していることも踏まえ、2024年に発足したANAグループCSIRT(Computer Security Incident Response Team)でシステム障害かサイバー攻撃かが不明な時点から対応する体制を構築しています。航空事業内のソフトウェア投資382億円とANA経済圏の拡大は、攻撃面が広がる裏返しでもあります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。事業等のリスクの読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ANAがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたANAの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するANAの特徴 | 詳しく見る |

|---|---|---|

| 路線・ブランド戦略志向 | ANA・Peach・AirJapanの3ブランド最適化と貨物事業 | → 本記事の賭け1 |

| 新規事業・組織設計志向 | 航空非連動3セグメント(連結9.9%)の独立運営体制 | → 本記事の賭け2 |

| データ・顧客プラットフォーム志向 | ANA経済圏(マイル・アプリ・ANA Mall・ANA Pay) | → 本記事の賭け3 |

| 規制型インフラの安定志向 | 航空事業の外部ショック感応度が高いため重心は移行中 | → 本記事のリスク4 |

合いそうな人

- 中期経営戦略3本柱(エアライン収益最大化/航空非連動/ANA経済圏)のどれかに自分の経験を接続できる人

- 国際情勢・感染症・SAF・原油・為替といった外部リスクを『所与の前提』として働ける人

- エアラインだけでなく航空関連・貨物・旅行・商社・ANA経済圏まで含めたグループ横断の回遊設計に関心がある人

- 4期前の純損失4,046億円から純利益1,530億円までのV字回復過程を、組織のリアルな変化として学びたい人

合わないかもしれない人

- 外部環境の振れ幅が小さい規制型インフラでじっくり働きたい人 → JR東日本の有報分析

- 原子力・脱炭素を軸にした規制産業でキャリアを積みたい人 → 関西電力の有報分析

- 都市ガスや脱炭素技術の事業転換に関わりたい人 → 東京ガスの有報分析

- 給与・職種別の詳細データで判断したい人(持株会社単体276名分しか有報には開示されていない)

従業員データ

ANAホールディングスの従業員データも判断材料になります。連結従業員数は44,019名(ANA・Peach・AirJapan等グループ全体)、持株会社単体は276名で、平均年齢45.5歳、平均勤続年数2.8年、平均年間給与7,302,000円です。ここで必ず押さえておきたいのは、平均年齢・勤続年数・平均年収はすべて『ANAホールディングス(持株会社)単体276名』の数字だという点です。パイロット・客室乗務員・整備士・グランドスタッフを含む全日本空輸株式会社やその他子会社の従業員を含む数字ではありません。

持株会社単体平均年収約730万円・勤続2.8年は、ホールディングス機能の出向ベース運用の結果。現場運航の全日本空輸との給与・キャリア構造の差を理解せずに『ANAは年収高い』『勤続短い=離職が多い』と捉えると、入社後のギャップになります。職種別(パイロット/CA/整備/地上/総合職)の詳細な給与水準・部署カルチャー・実残業・昇進スピードなどは有報では確認できないため、OB・OG訪問や[OpenWork](https://www.openwork.jp/)等の情報源を併用して立体的に判断してください。

今から学ぶべき分野

有報が示す投資方針から、ANAで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| エアライン3ブランド・国際線事業の拡大 | 英語×異文化コミュニケーション | TOEIC 800点を目安に取得、海外航空業界レポート(Aviation Wire)を週次で読む |

| 航空非連動・SAFを含む脱炭素 | SAF供給体制とCORSIA・EU ETSの最新動向 | 日経ESGの脱炭素特集を月1で確認、TCFD提言準拠のIR資料を3社分読み比べる |

| ANA経済圏(マイル・アプリ・決済) | データ活用と顧客プラットフォーム設計 | Google Analytics個人認定資格と統計検定2級を取得、Pythonでマイル経済の事例分析を1本書く |

| 日本貨物航空子会社化・グループM&A | 航空アライアンス・貨物ネットワーク・M&A実務 | 有報のM&A情報の読み方で関連用語を整理、IATA・スターアライアンス資料を月1で確認 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ANAホールディングスの面接── 「なぜJALではなくANAか」と聞かれたとき

有報の経営方針セクションを拝見し、ANAが3つのブランド(ANA・Peach・AirJapan)で役割分担をしながら『航空非連動収益ドメインの拡大』と『ANA経済圏』を独立した経営テーマとして掲げている点に注目しました。航空事業セグメント利益1,991億円という稼ぐ力を持ちつつ、4期前に純損失4,046億円を計上した経験から非航空9.9%を伸ばす設計を明示している姿勢が、フラッグキャリアとしての方向性として腑に落ちます。同じ業界の中でもこの3つの組み合わせ方に共感したのが志望のきっかけです。

ANAホールディングスの面接── 「中期戦略3本柱のどこに関わりたいか」と聞かれたとき

私が関わりたいのは賭け2の『航空非連動収益ドメインの拡大』です。有報の経営方針には『航空事業とは一線を画した運営体制の導入、人財育成など、事業拡大を支える仕組みを整備する』と明記されており、現時点で連結9.9%という非航空3セグメントを独立した経営として伸ばす論点に強く惹かれました。私自身の◯◯という経験は、航空という主軸事業から距離を置いた立ち上げ段階のオペレーション設計に活かせると考えています。航空関連事業の設備投資が前年比+41.8%と動き出している点も、自分の関わりたい時期と合っていると感じています。

面接で伝えるべき3つの軸

- 志望分野と中期戦略3本柱を1対1で結びつける。エアライン/非航空/ANA経済圏のどれを選んだかを、有報のセグメント数値で裏付けて語る

- 『航空非連動9.9%』を必然として語る。4期前の純損失4,046億円という実体験を踏まえた構造変革であることをセットで伝える

- SAF・国際情勢のリスクにも触れる。強みだけでなく弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「2025年3月期の連結設備投資2,559億円のうち航空事業が2,468億円(96.5%)を占めると有報で確認しました。次期中期経営計画では『航空非連動収益ドメインの拡大』に向けた投資配分の比率を、どの水準まで変化させていく方針ですか」

- 「ANA経済圏の拡大についてANAマイレージクラブアプリ・ANA Mall・ANA Payが中核に位置付けられています。社内で『経済圏の拡大度合い』を測るKPIはどのような指標で管理されていますか」

- 「航空関連事業の設備投資が前年比+41.8%と非航空3セグメントの中で唯一大きく増額されています。この増額が示す事業構想と、新卒・若手が関わる入り口を教えていただけますか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。さらに、ANAの場合は持株会社単体276名の平均年収730万円が現場の全日本空輸の数字とは異なる点を理解せずに語ると、企業構造の理解の浅さが伝わってしまいます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ANAは航空事業が連結売上の89.3%・セグメント利益の95.2%を稼ぐ偏った構造。非航空3セグメント(航空関連+旅行+商社)の合計は連結の9.9%にとどまり、ここを伸ばすのが中期戦略3本柱の核心

- 連結設備投資2,559億円のうち96.5%が航空事業で、航空機本体1,915億円・ソフトウェア382億円が並走。賭け1(エアライン)と賭け3(ANA経済圏)が同じ航空事業セグメント内で資金を奪い合いながら互いを補強する設計

- 強みの裏側には外部リスク──最重要『安全』・SAF未達・国際情勢・大規模感染症再発・システム障害の5つ。4期前4,046億円赤字→当期1,530億円黒字のV字回復という振れ幅を所与にできる人材像が問われる

次のアクション →

- 面接対策を一気に深めたい方は → ANAホールディングスの面接対策記事

- 同業のフラッグキャリアと比較したい方は → 日本航空(JAL)の有報分析

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。