ベイカレントを「単に高年収のコンサル」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、事業は『コンサルティング事業』の単一セグメント、SIの下流工程・オフショアを一切持たず、税引前利益42,546百万円÷売上116,056百万円=利益率36.7%という構造が読み取れます。あなたが「NRIの三層構造ではなく、なぜベイカレントの純粋コンサルか」を語れれば、他の就活生とは明確に差がつきます。

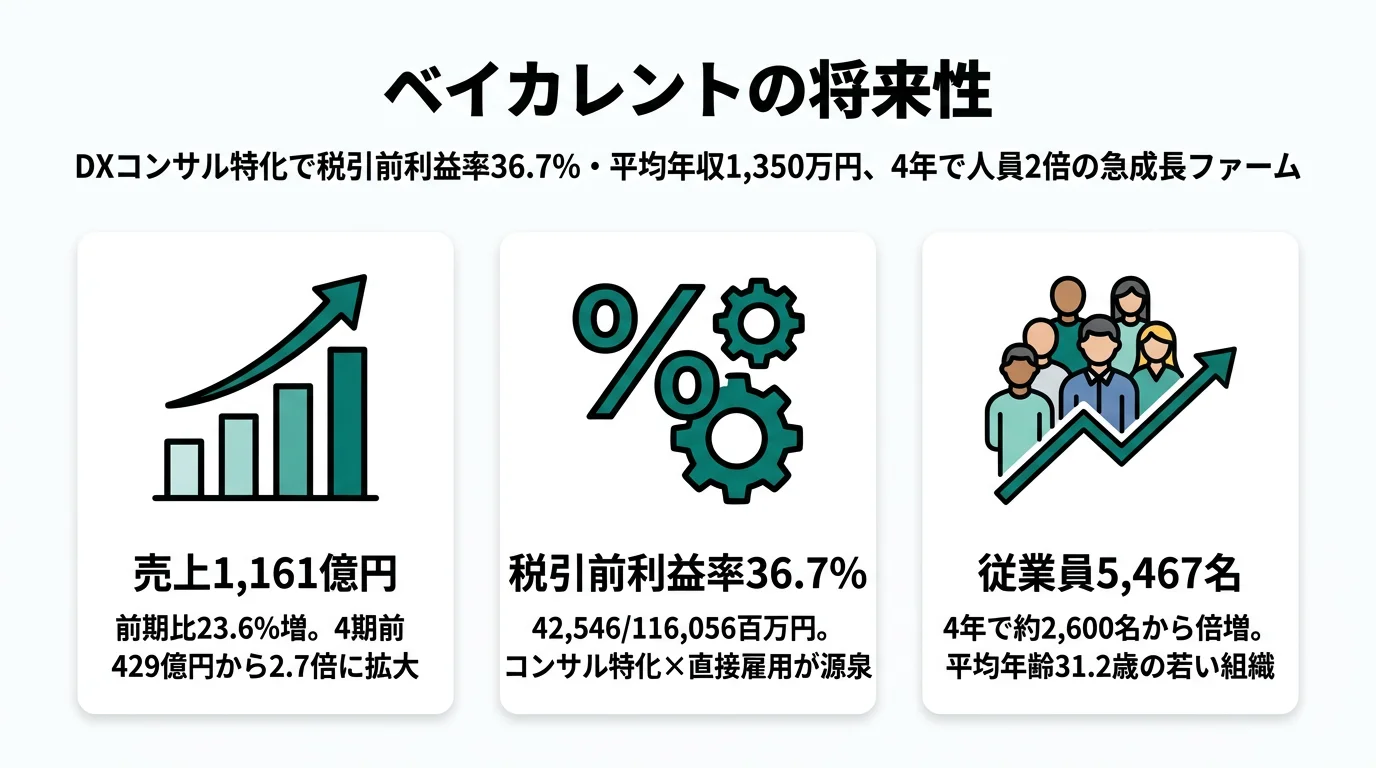

ベイカレント(6532)は、SI/オフショアを持たないDXコンサル特化ファームで、連結従業員5,467名のコンサルタントが上流案件に集中することで売上1,161億円・純利益308億円を稼ぎ出すコンサル単一セグメント企業です。NRIが「コンサル+SI+運用の三層構造」、SCSKが「商社系の幅広いSIer」だとすれば、ベイカレントは「日本発の純粋コンサル特化×ワンプール制(コンサルタントを業界・テーマで固定せず一つのプールに所属させる運用通称)」というユニークなポジションで、親世代が「最近よく名前を聞くコンサル会社」と言うのは半分だけ正解です。1998年創業のコンサル文化と、4年で従業員2倍超(4期前約2,600名は当社IR資料に基づく推定)に拡大した成長スピードの両方を持っているのが現在の姿です。

この記事のデータは株式会社ベイカレントの有価証券報告書(2025年02月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社ベイカレント 有価証券報告書 2025年02月期 主要な経営指標等の推移/従業員の状況

ベイカレントのビジネスの実態|何で稼いでいるのか

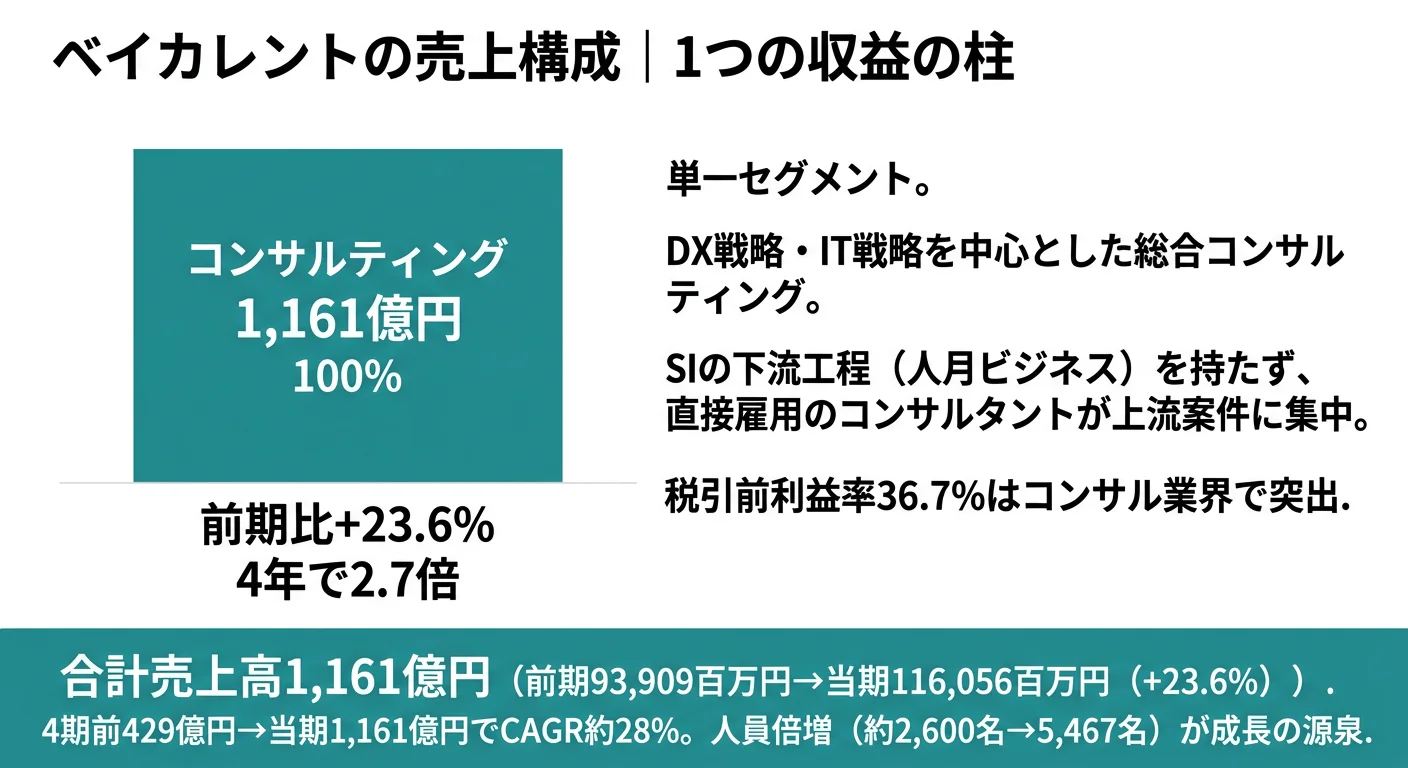

結論を先に示すと、ベイカレントの事業は『コンサルティング事業』の単一セグメントのみです。NRIのような4セグメント体制でも、SCSKのような商社系SIerでもなく、SIの下流工程(人月ビジネス)・オフショア・データセンターを一切持たない純粋コンサル特化という構造を選んでいます。これが税引前利益率36.7%の源泉です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント/切り口 | 売上 | 構成比 | 補足 |

|---|---|---|---|

| コンサルティング事業(単一セグメント) | 1,161億円 | 100.0% | 戦略・DX・組織・業務改革を網羅 |

| サービス内訳:DX/IT戦略・実行支援 | 大部分 | – | 経営×デジタルの上流案件が中心 |

| 地域内訳:本邦顧客 | 大部分 | – | 海外顧客への売上は限定的・有形固定資産も国内のみ |

出典: 株式会社ベイカレント 有価証券報告書 2025年02月期 セグメント情報・主要な顧客に関する情報

セグメント表が示すのは、ベイカレントの収益構造が「コンサル一本」という極端な集中を選んでいるという事実です。NRIが利益率45.0%のIT基盤や利益率16.8%の金融ITといった複数の柱で営業利益率17.6%を作るのに対し、ベイカレントは1本の柱だけで税引前利益率36.7%を実現しています。前期は売上の10%以上を占める単一外部顧客が1社存在し、その顧客からの売上は10,468百万円でした。当期はその10%以上に該当する単一顧客がなくなっており、コアクライアント戦略の進展により顧客分散が進んだことが有報「主要な顧客に関する情報」から読み取れます。

ここからは、単一セグメントを「事業」「サービス」「組織」の3つの角度から掘り下げます。

コンサルティング事業|SI/運用を持たない純粋特化

事業は『コンサルティング事業』の単一セグメントで、サービス内容は「顧客のあらゆる経営課題を解決するためのコンサルティングサービス」と有報に明記されています。SIerが持つシステム開発・運用・データセンターを一切持たないため、設備投資は本社事務所の改修等513百万円のみにとどまり、資本投下は人材育成と採用に集中する構造です。NRIの当期設備投資489億円・NTTデータグループの海外設備投資4,663億円と比べると、いかに「軽い」資本構造かがわかります。この資本軽量性が、税引前利益率36.7%という業界突出水準を支える土台です。

サービス内訳|DX/IT戦略の上流に集中

有報の経営方針では、新中期経営計画の成長戦略として「コアクライアント戦略の推進」「ケイパビリティの拡充」「優秀な人材の採用・育成」の3つが明示されています。経営環境分析でも「デジタル技術の発展に伴いビジネスにおける新たな技術の利活用に対するニーズは年々高まる」とし、コンサルティング市場の高成長見通しを記載しています。サービスの中身は戦略策定から企画・実行支援まで「ベストプラクティスの提示にとどまらず、固有の企業風土・価値観を共有して伴走する真のパートナー」と表現されており、純粋な戦略コンサルとも純粋なITコンサルとも違う、戦略×デジタルを横断する伴走型を志向しています。

組織設計|稼働率を経営指標として明記

有報の「優先的に対処すべき事業上及び財務上の課題」では、優秀な人材の採用と育成、サービス領域の拡充に並んで「安定した稼働率の維持」が3つ目の課題として明記されています。稼働率は「ある時点におけるコンサルタント全数のうち、プロジェクトに参画している人数の割合」と有報自身が定義しており、コンサル特化ファームにとって稼働率と利益率がほぼイコールであることを意味します。連結5,467名のコンサルタントを、需要の高いDX案件に機動的にアサインしながら稼働率を高水準で維持する設計が、税引前利益率36.7%の運用面の裏付けです。

過去5期の財務推移を見ると、4期前42,873百万円・3期前57,642百万円・2期前76,090百万円・前期93,909百万円・当期116,056百万円と売上が4年で2.706倍に拡大しました。税引前利益も13,477百万円→42,546百万円と3.16倍、純利益は10,014百万円→30,760百万円と3.07倍に拡大しています。ROEは38.9%→36.5%と高水準を維持しており、規模を追いながら稼ぐ効率も維持できている姿が数字に表れています。

税引前利益率36.7%とSIを持たないことはトレードオフ。純粋コンサル特化は高利益率と高単価を生む一方、戦略提案がそのまま実装・運用に落ちていく一気通貫の経験は得られません。「DXを最後まで見届けたい」「社会インフラ級のシステムを動かしたい」という志向の人にとっては、提案までで仕事が完結することが物足りなさになる可能性があります。提案で価値を出し切る覚悟を持って志望することが前提です。

では、この単一セグメントは次の5年で何に賭けることで成長していくのか。続く章で投資の中身を見ていきます。

ベイカレントは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。ベイカレントの場合、製造業のような工場ではなく、人材採用・育成と本社オフィス整備にお金が動く点に注意してください(投資セクションの読み方ガイド)。当期の設備投資は513百万円のみ、研究開発費は有報に開示なし、中期経営計画(2024年4月12日公表)が以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(FY2024=2025年2月期) | 期間 | 全社売上/利益への寄与 |

|---|---|---|---|

| 純粋コンサル特化(ワンプール組織) | 税引前利益率36.7%(42,546÷116,056百万円)/設備投資513百万円のみ | 中長期(創業来の事業構造) | 単一セグメントとして全社収益を牽引・税引前利益425億円 |

| コンサルタント人員拡大 | 連結従業員5,467名(4年で約2,600名→5,467名・約2倍) | 中計2025-2029(年率20%目安) | 売上が4期前42,873百万円→当期116,056百万円と2.706倍 |

| DX上流+コアクライアント戦略 | 中計2029年2月期売上2,500億円目標/前期は10%超単一顧客1社→当期はゼロ | 中計2025-2029 | 顧客分散の進展と高単価維持で年率+23.6%売上成長 |

出典: 株式会社ベイカレント 有価証券報告書 2025年02月期 主要な経営指標等の推移/経営方針/従業員の状況

賭け1: 純粋コンサル特化(ワンプール組織)

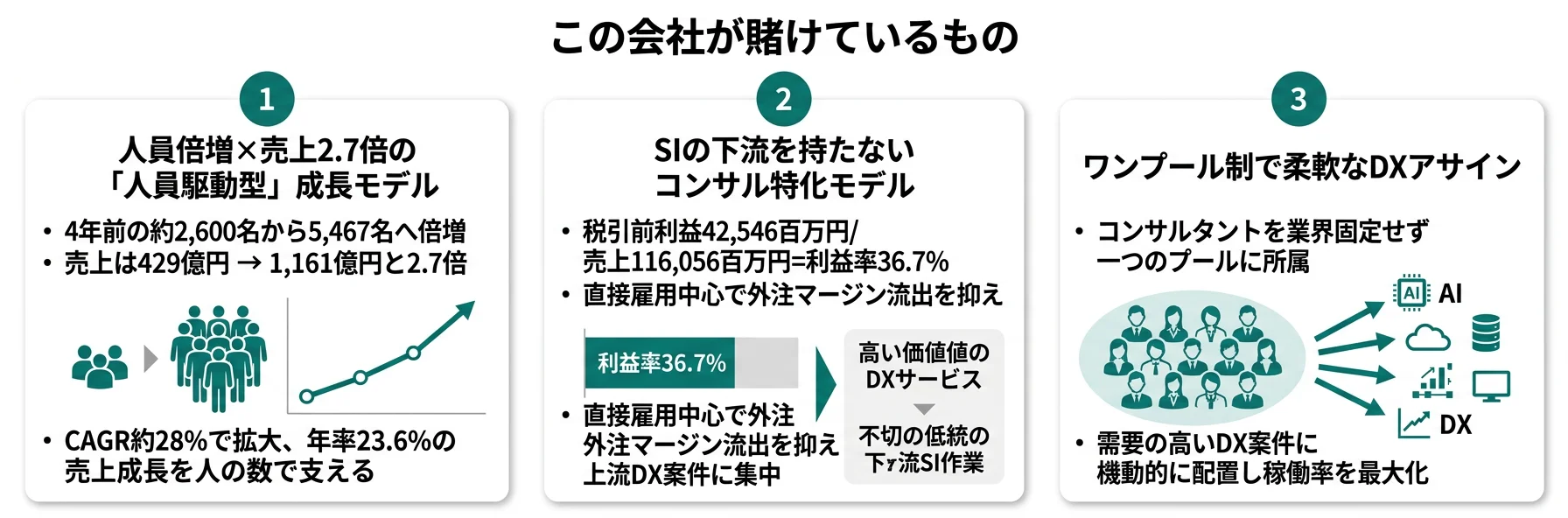

ベイカレントの最大の賭けは、SI下流・運用・データセンターを持たないコンサル単一セグメントで戦い続けることです。税引前利益42,546百万円÷売上116,056百万円=36.7%という利益率は、NRIの営業利益率17.6%・SCSKの11.1%・NTTデータグループの7.0%と並べると突出した水準です。設備投資が本社事務所改修等の513百万円のみという数字は、資本を人材以外に流出させない設計が徹底されていることを示します。コンサルタントを業界・テーマで固定せず、需要に応じてDX案件に機動的にアサインすることで、有報「優先的に対処すべき課題」に明記された「安定した稼働率の維持」を経営指標として取りに行く構造です。

純粋コンサル志望での行動 → 「なぜベイカレントはSIを持たないのか、それが利益率に与える効果」を有報の数字で説明できるようにしましょう。コンサル・SIer業界の有報比較でNRI・SCSK・NTTデータとの構造的な違いを押さえると、面接での厚みが増します。

賭け2: コンサルタント人員の大規模拡大

成長戦略の3本柱の1つが「優秀な人材の採用・育成」で、これが過去5期の数字に明確に現れています。連結従業員は4期前の約2,600名から当期5,467名へと約2倍に拡大、同期間で売上は42,873百万円→116,056百万円と2.706倍、税引前利益は13,477百万円→42,546百万円と3.16倍に成長しました。年平均成長率(CAGR)は約28%という異次元のペースで、有報の経営方針には「2025年2月期から2029年2月期にかけて年率平均20%を目安とした継続的な成長」「2029年2月期における売上:2,500億円を目標」と明記されています。この目標は当期1,161億円の約2.2倍で、引き続き人員拡大が成長エンジンになることを示しています。

急成長環境志望での行動 → 「年率20%成長を支える採用ペース」と「平均勤続4.0年で品質をどう積み上げるか」を逆質問のテーマにできます。平均年収の読み方ガイドで給与構造を理解しておくと、話に厚みが出ます。

賭け3: DX上流+コアクライアント戦略

成長戦略の3本柱のもう1つが「コアクライアント戦略の推進」です。有報「主要な顧客に関する情報」によると、前期は売上の10%以上に該当する単一外部顧客が1社存在し、当該顧客からの収益は10,468百万円でした。一方、当期は10%超の単一顧客がなくなっています。これはコアクライアントの数を増やしながら1社あたりの依存度を下げる、いわゆる「広く深く」戦略の進展を示す重要な変化です。経営環境分析では「コンサルティング市場は高成長を継続する見込み」「業界内での人材争奪戦が激化」と現状を率直に述べた上で、リーディングカンパニーの経営課題に対する伴走型コンサルでケイパビリティを拡充する方向性を示しています。

大型DX案件志望での行動 → 「コアクライアントとして取りに行くべき業界・テーマ」を1つは語れる準備をしましょう。NTTデータの有報分析で大規模DX案件の実装側の世界を見ておくと、ベイカレントが上流に専念する意味が立体的に見えてきます。

ただし、この純粋コンサル特化×人員倍増という設計には、ベイカレント自身が有報で開示しているリスクが裏側にあります。次章で確認していきます。

ベイカレントが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ベイカレントは事業活動・財政状態・社会的信用の3カテゴリで合計8項目のリスクを開示しています。ここでは就活生のキャリア選択に直結する3つを抽出します。

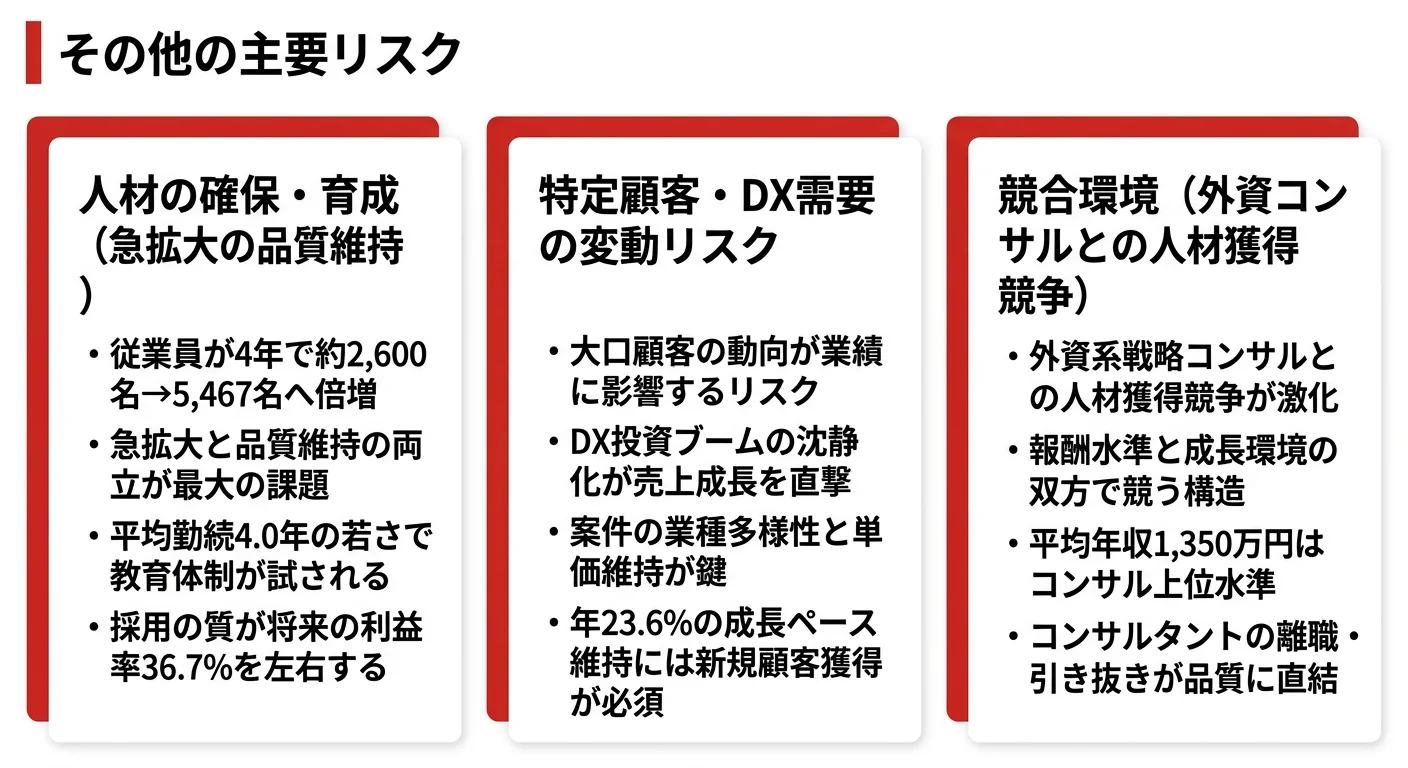

リスク1: 人材の採用・確保・育成リスク|急拡大の品質維持

有報の事業等のリスクでは「人材の採用・確保及び育成について」が事業活動リスクの2番目に挙げられており、「コンサルティング業界における人材の争奪により、優秀な人材の採用・確保及び育成が計画どおりに進まない場合や、優秀な人材の社外流出が生じた場合には、競争力の低下や事業規模拡大の制約、クライアントに提供するサービスレベルの低下をもたらし」と明記されています。連結従業員5,467名・平均勤続4.0年・平均年齢31.2歳という数字は、若手人材が入れ替わりながら拡大する構造を示しており、教育体制と稼働率維持の両立が将来の利益率36.7%を左右する最重要課題です。中計2029年2月期売上2,500億円目標を実現するためには、毎年数百名規模の純増採用と、その採用人材を稼働率高く回す育成体制が前提になります。

リスク2: 景気変動・IT投資抑制リスク|単一セグメントゆえの集中

事業活動リスクの1番目に挙げられているのが「景気変動リスク」です。「主要クライアントが事業投資やIT投資を抑制した場合には、当社グループの財政状態及び経営成績に影響を及ぼす可能性があります」と有報自身が記載しています。事業がコンサルティング単一セグメントであるため、景気後退や顧客のIT投資抑制が起きた場合に他セグメントで補完する余地がない構造です。NRIが運用サービス41.2%という準ストック型の安定基盤を持つのに対し、ベイカレントの売上は人月単価×稼働率で決まるフロー型に近く、年率+23.6%の成長を支えるDX投資ブームが沈静化した場合の影響は注視が必要です。

リスク3: のれん減損・財務制限条項リスク|資本構造の特殊性

財政状態リスクとして開示されている2項目は、コンサル業界では珍しい資本構造リスクです。1つ目は「のれんの減損」で、2014年6月6日に旧株式会社ベイカレント・コンサルティングの全ての株式を取得した際に計上したのれんが、将来の収益性低下時には減損損失計上の対象となる旨が明記されています。2つ目は「多額の借入金と金利変動リスク及び財務制限条項」で、複数の金融機関からの借入金には財務制限条項が付されており、抵触した場合の影響が有報に明記されています。ROE36.5%・自己資本比率75.7%という現在の高水準が崩れる兆しが出ると、これら資本構造リスクが顕在化する可能性があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語る材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ベイカレントがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたベイカレントの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせます。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するベイカレントの特徴 | 詳しく見る |

|---|---|---|

| 純粋コンサル上流志向 | コンサル単一セグメント・税引前利益率36.7% | → 本記事の賭け1 |

| 急成長環境×若手活躍志向 | 連結5,467名・4年で2倍/中計2029年売上2,500億円 | → 本記事の賭け2 |

| 多業界横断・伴走型コンサル志向 | コアクライアント戦略・ケイパビリティ拡充 | → 本記事の賭け3 |

| 一気通貫DX(提案→実装→運用)志向 | 単一セグメントゆえSI下流を持たない | → 本記事のリスク2+NRI比較 |

合いそうな人

- 純粋なコンサル上流(戦略・DX)に専念して実力をつけたい人

- 平均年齢31.2歳の若い組織で、若手から大型案件の上流に挑みたい人

- 高成長×高単価環境(年収1,350万円・税引前利益率36.7%)を優先したい人

- ワンプールで多様な業界・テーマを横断的に経験したい人

合わないかもしれない人

- 戦略提案から実装・運用まで20年スパンで一貫して関わりたい人 → NRIの企業分析(三層構造・営業利益率17.6%・平均勤続13.9年)

- 商社系の幅広い産業基盤で大規模ITに腰を据えて取り組みたい人 → SCSKの企業分析(連結20,252名・住友商事グループ)

- 金融IT等の特定業界専門性を10年単位で深めたい人 → NRI(金融IT 47.9%・証券STAR業界標準)

- 海外売上比率の高いグローバル環境で働きたい人 → NTTデータの企業分析(海外売上比率58.9%)

従業員データ

ベイカレントの従業員データも判断材料になります。連結従業員数は5,467名(うち親会社単体593名)、平均年齢31.2歳、平均勤続年数4.0年、平均年間給与1,350万円(13,497,765円)です(2025年2月期有報「従業員の状況」)。NRIの平均年齢39.9歳・平均勤続13.9年・連結16,679名と比べると、ベイカレントは約3分の1の規模で、平均勤続年数も約3.5分の1という違いがあります。

平均年収1,350万円・平均勤続4.0年の組み合わせは、急成長×高単価モデルの両面性。業界トップクラスの年収は、年率+23.6%の売上成長を支える稼働率維持と上流DX案件の責任の対価でもあります。「年収が高いコンサル」を入り口に志望すると、ワンプール制の中で次々とアサイン先が変わるスピード、稼働率を高水準で維持する負荷、平均勤続4.0年の組織で先輩が短いサイクルで入れ替わる事実に適応できるかが入社後の分岐点になります。勤続4.0年という数字は、このペースに適応した人がプロフェッショナルとして残る側面と、適応しきれず3年程度で外資コンサル等へ転じる人の両面を映しています。

今から学ぶべき分野

有報が示す投資方針から、ベイカレントで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 純粋コンサル特化(税引前利益率36.7%) | ロジカルシンキング・問題解決 | ケース面接対策、『イシューからはじめよ』等の問題解決系書籍を3冊読む |

| 中計2029年2月期売上2,500億円・人員拡大 | DX戦略・デジタルビジネスの基礎 | 『DX実行戦略』等のDX関連書籍、ITストラテジスト試験の学習 |

| ワンプール制(多様なDX案件にアサイン) | ITリテラシー(クラウド・AI) | AWS Cloud Practitioner等のクラウド基礎資格、生成AIの活用事例を月1で確認 |

| コアクライアント戦略×外資との人材獲得競争 | 英語力(外資コンサルとの競合) | TOEIC800点以上、有報のリスク欄の読み方ガイドで同社のリスク認識を整理 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ベイカレントの面接── 「なぜNRIではなくベイカレントか」と聞かれたとき

セグメント情報を拝見し、ベイカレントは『コンサルティング事業』の単一セグメントで税引前利益42,546÷売上116,056百万円=利益率36.7%、NRIは4セグメント体制で営業利益率17.6%という構造的な違いに注目しました。NRIはコンサル→SI→運用の三層構造で20年スパンの顧客関係を築くモデル、ベイカレントは純粋コンサル特化×ワンプール制で上流DX案件に集中するモデルです。私はキャリアの最初の10年で戦略とデジタルの上流に集中して実力を積みたいので、御社の純粋コンサル特化のモデルに最も共感しました。

ベイカレントの面接── 「平均勤続4.0年・4年で従業員2倍超の組織で大丈夫か」と聞かれたとき

有報の事業等のリスクでも「人材の採用・確保及び育成」が最重要課題として明記されている事実は、急成長の裏側を率直に開示する姿勢として受け止めています。連結従業員5,467名・平均勤続4.0年は、若手主力で入れ替わりながら拡大する構造で、稼働率を高水準で維持しながら年率+23.6%の売上成長を作っていることが数字に表れています。中計2029年2月期売上2,500億円目標を達成するには、新卒の早期戦力化と稼働率維持の両立が前提だと理解しています。私はこの環境で、入社3年目には自分でテーマを持てるコンサルタントになりたいと考えています。

面接で伝えるべき3つの軸

- 税引前利益率36.7%を、NRI17.6%・SCSK11.1%・NTTデータ7.0%との比較で語る。「高利益率」ではなく「コンサル単一セグメント×SIを持たない構造の結果」と読めれば差がつく

- 4年で従業員約2,600→5,467名・売上2.706倍という事実を、人員駆動型成長として引用する。中計2029年2月期売上2,500億円目標と紐付けると、有報を読み込んだ証拠になる

- のれん減損・財務制限条項という資本構造リスクにあえて触れる。強みと弱みをセットで提示することで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報の優先的に対処すべき事業上及び財務上の課題で『安定した稼働率の維持』が3つ目の課題として明記されています。コンサルタント5,467名のワンプール制の中で、稼働率と新人教育の時間をどうバランスさせていますか」

- 「中計2029年2月期売上2,500億円目標は、当期1,161億円の約2.2倍です。コアクライアント戦略・ケイパビリティ拡充・人材採用育成の3軸のうち、どれが現状ボトルネックになっていますか」

- 「主要な顧客情報で前期は売上10%超の単一顧客が1社あったのに対し、当期はその10%超単一顧客がなくなっています。コアクライアント戦略の進展による顧客分散と理解しており、新卒コンサルタントはどのような業界の案件にアサインされる傾向が強いか教えてください」

避けるべきこと: 「年収が高い」「急成長している」など、有報の給与・成長率だけに言及する志望理由です。有報の本質はその会社が何に賭けているか・どんなリスクを引き受けているかであり、数字単独ではなく構造として語る姿勢が評価されます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ベイカレントは『コンサルティング事業』の単一セグメントで、SI/オフショアを持たない純粋コンサル特化モデル。税引前利益42,546÷売上116,056百万円=利益率36.7%はNRI17.6%・SCSK11.1%・NTTデータ7.0%を大きく上回る

- 4年で連結従業員約2,600→5,467名・売上42,873百万円→116,056百万円と2.706倍に拡大した人員駆動型成長。中計2029年2月期売上2,500億円目標で年率20%目安の成長を継続する設計

- 強みの裏側には3つのリスク──人材確保・育成(4年で2倍超の急拡大)/景気変動・IT投資抑制(単一セグメント集中)/のれん減損・財務制限条項(2014年買収由来)。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → ベイカレントの面接対策記事

- 他社と比較したい方は → NRI(野村総合研究所)の有報分析・SCSKの有報分析

- 業界全体を俯瞰したい方は → コンサル・SIer業界の有報比較

本記事は有価証券報告書(2025年02月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。