この記事を読むと: 面接で「なぜ今の日立か」を、5年で売上+12.1%・純利益+22.7%・自己資本比率+14.3ptという『量より質』への構造転換と、FY2023ピーク売上→FY2025縮小(コングロマリット解体)・GEM+85.3%・新中計Inspire 2027という時系列の数値根拠つきで自分の言葉で語れるようになります。

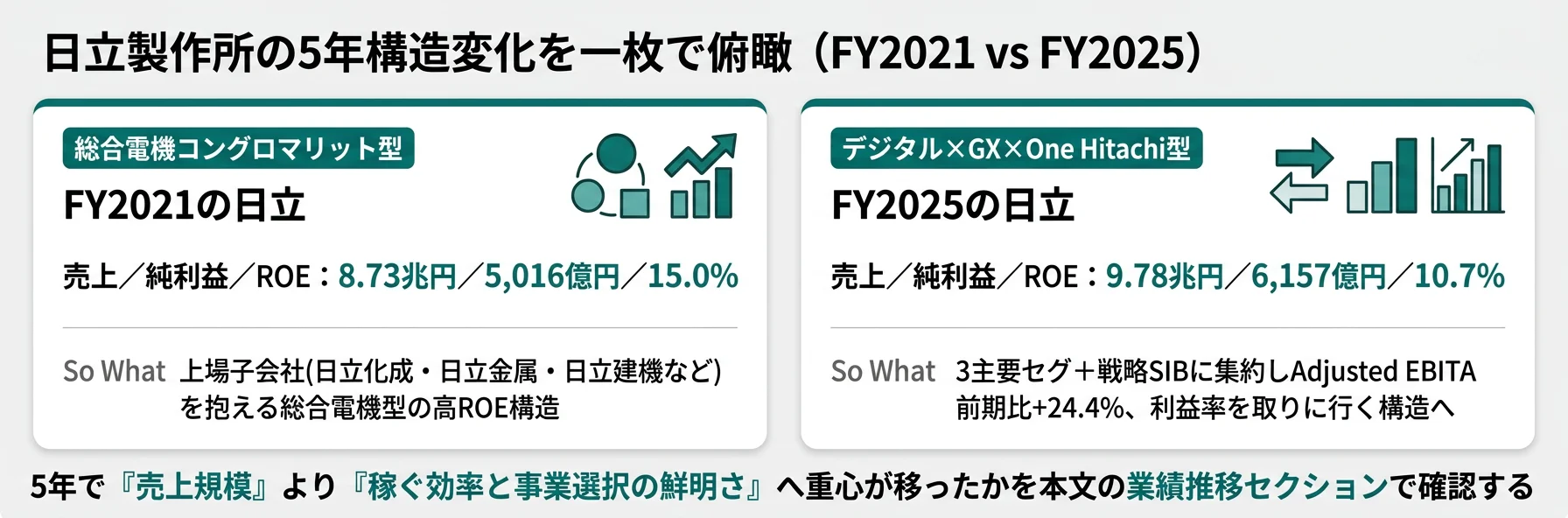

「日立は重電と家電のメーカー」「コングロマリットで何の会社か答えにくい」──こういった5年前のイメージで志望理由を組み立てると、面接官には企業研究の浅さが瞬時に伝わります。FY2021〜FY2025の有価証券報告書を5期並べて読むと、売上は8兆7,292億円から9兆7,834億円へ+12.1%伸びる一方、FY2023の10兆8,812億円をピークにいったん縮小し、純利益は5,016億円→6,157億円(+22.7%)、自己資本比率は29.7%→44.0%(+14.3pt)へ大きく改善しています。日立はこの5年で『売上規模型コングロマリット』から『稼ぐ効率を取りに行く3主要セグ+戦略SIB体制』へ、構造の中身を入れ替えました。

| 5年で起きた変化(時期) | 何が起きたか |

|---|---|

| FY2021 | 上場子会社(日立化成譲渡済/日立金属/日立建機)を抱える総合電機型/GlobalLogic買収(2021年) |

| FY2022 | 売上10兆円突破/コングロマリット解体の本格化 |

| FY2023 | 売上10兆8,812億円ピーク/日立金属(現プロテリアル)譲渡/日立建機の持分法適用会社化/Astemo株式の一部譲渡で持分法化(2023年10月) |

| FY2024 | 売上9兆7,287億円へ縮小/自己資本比率46.7%まで上昇/2024年5月Thales鉄道信号関連事業買収/2024年9月HMAX発表 |

| FY2025 | 売上9兆7,834億円・純利益6,157億円/GEM Adjusted EBITA+85.3%/2025年4月新中計『Inspire 2027』+4セクター+戦略SIB/コーポレートベンチャリング第4号ファンド400百万米ドル組成 |

この記事のデータは日立製作所の有価証券報告書(EDINET 2021年3月期〜2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|5年で日立は何が変わったか

日立の「5年変化」とは、上場子会社中心の総合電機コングロマリット型から、3主要セグ+戦略SIB体制への絞り込み、デジタル(Lumada)×グリーン(GX)への重心移動、財務健全性の大幅強化を同時並行で実行した構造改革を指します。数字で整理すると、5期で売上は+12.1%・純利益は+22.7%・自己資本比率は+14.3pt改善しました。同じ「日立」でも、入社して経験するキャリア環境はFY2021時点とFY2025時点で別の会社と言えるほど変わっています。

出典: 日立製作所 有価証券報告書 2025年3月期 主要な経営指標等の推移(5期比較)

5期それぞれで何が起きたかを1行に圧縮すると以下のとおりです。各行の出来事は次のセクション以降で具体数値とともに深掘りします。

| 期|性格 | 当期に起きた構造変化 |

|---|---|

| FY2021|原型期 | 売上8兆7,292億円・ROE15.0%。上場子会社+GlobalLogic買収(約1兆円)でDSS基盤確立 |

| FY2022|拡大期 | 売上10兆2,646億円へ初の10兆円台到達/グループ統合効果が顕在化 |

| FY2023|ピーク期 | 売上10兆8,812億円・純利益6,491億円ピーク/日立金属譲渡・Astemo持分法化が起点 |

| FY2024|整理期 | 売上9兆7,287億円へ縮小/自己資本比率46.7%まで上昇/Thales鉄道信号買収 |

| FY2025|再編期 | 売上9兆7,834億円/GEM Adjusted EBITA+85.3%/新中計『Inspire 2027』+4セクター+戦略SIB |

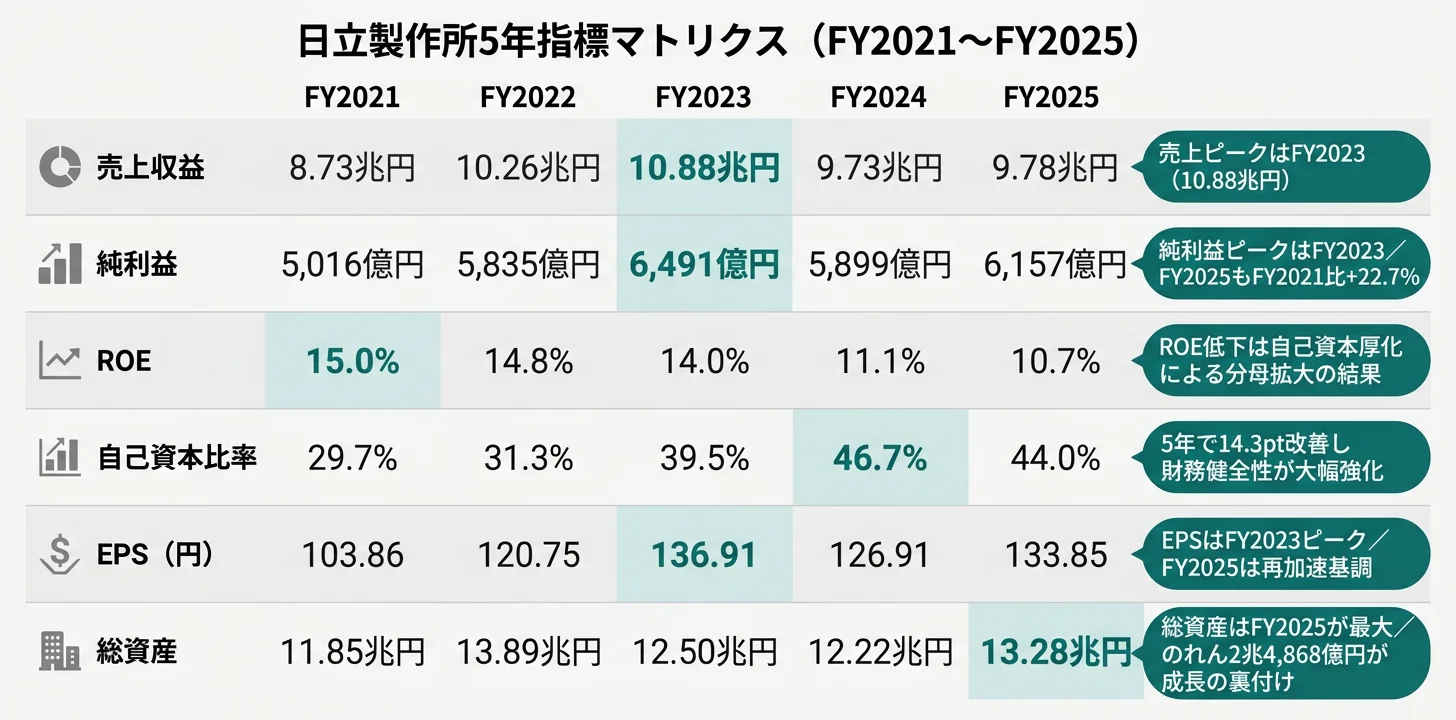

主要指標の5年推移サマリー

| 指標 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 売上収益 | 8.73兆円 | 10.26兆円 | 10.88兆円 | 9.73兆円 | 9.78兆円 |

| 純利益 | 5,016億円 | 5,835億円 | 6,491億円 | 5,899億円 | 6,157億円 |

| ROE | 15.0% | 14.8% | 14.0% | 11.1% | 10.7% |

| 自己資本比率 | 29.7% | 31.3% | 39.5% | 46.7% | 44.0% |

| EPS | 103.86円 | 120.75円 | 136.91円 | 126.91円 | 133.85円 |

出典: 日立製作所 有価証券報告書 2025年3月期 主要な経営指標等の推移(IFRS)

ROEはFY2021の15.0%から FY2025の10.7%へ低下していますが、これは『稼ぐ力が落ちた』のではなく、自己資本比率が29.7%→44.0%へ厚くなった分母拡大の結果です。総資産は11.85兆円→13.28兆円へ拡大し、のれん残高もFY2024の2兆3,716億円→FY2025の2兆4,868億円へ積み増しています。新中計『Inspire 2027』ではROEではなくROIC(投下資本利益率)12-13%とAdjusted EBITA率13-15%を指標に掲げており、『安定した財務基盤の上で、投じた資本を着実に回収する』方向への切り替えが行われています。ROEだけ見て『日立は弱体化した』と読むのは誤読で、自己資本比率の改善とセットで経営の質を判断するのが実用的です。

ここで提示した5年の輪郭を、業績推移・セグメント変化・戦略投資の3つの切り口で順に深掘りしていきます。

業績推移|5年の数字で見える変化

業績推移の比較とは、有報の「主要な経営指標等の推移」5期分を時系列で並べ、売上・利益・財務体質の方向性を把握する分析です。結論を先に示すと、FY2023に売上ピーク10兆8,812億円・純利益ピーク6,491億円を記録した後、売上は10%縮小したが純利益は5.1%しか下がらず、Adjusted EBITAは前期+24.4%で再加速しました。同じ売上水準でも、稼ぐ効率と財務健全性は大きく変わっています。

xychart-beta

title "日立製作所 5年推移(売上=兆円・純利益=百億円)"

x-axis [FY2021, FY2022, FY2023, FY2024, FY2025]

y-axis "規模" 0 --> 12

bar [8.73, 10.26, 10.88, 9.73, 9.78]

line [5.02, 5.84, 6.49, 5.90, 6.16]

棒グラフが売上収益(兆円)、折れ線が純利益(百億円換算)。FY2023の売上ピークから2期で1兆1,000億円縮小していますが、純利益はFY2023の6,491億円→FY2025の6,157億円と334億円(-5.1%)しか下がっていません。売上の縮小幅(-10.1%)に対して純利益の縮小幅は半分以下で、これが「量より質」の転換が起きている証拠です。

セグメント損益(Adjusted EBITA)で見ると、前期918,184百万円→当期1,141,845百万円と+24.4%の大幅増です。売上だけ追っていると見えませんが、事業の中身では FY2024 から FY2025 にかけて利益創出能力が一段強化されました。これがFY2025の純利益再加速の正体です。

有報の「主要な経営指標等の推移」を5期で読むときは、売上トレンドだけでなく『売上÷純利益の効率』『自己資本比率の変化』『総資産の構成』をセットで見るのが実用的です。日立の場合、売上はFY2023ピークから縮小していますが、純利益・自己資本比率・Adjusted EBITAの3つは別の軌道を描いています。コングロマリット解体は売上を一時的に下げますが、それは目的ではなく結果です。本質的な狙いは『1セグメント当たりの利益貢献度を高める』ことで、FY2025のセグメント損益+24.4%増がその達成度を示しています。

業績の輪郭が掴めたところで、次のセクションでは「何で稼ぐ会社」だったかが5年でどう変わったかをセグメント情報で確認します。

セグメント構成の変化|FY2021 vs FY2025

セグメント構成の変化とは、「会社が何で稼いでいるか」を有報のセグメント情報で時系列比較する分析です。結論を先に示すと、5年でセグメントは『日立化成・日立金属・日立建機・Astemoを含む多数セグメント』から『DSS/GEM/CIの3主要セグ+オートモティブシステム持分法化+その他』へ集約されました。3主要セグの売上シェアは均等(DSS27.1%/GEM39.4%/CI30.4%)、利益シェアもほぼ拮抗(34.8%/32.3%/31.7%)と、特定事業に偏らない多角化の核心は維持しつつ、稼ぐ効率の高いDSS(利益率15.0%)にウェイトをシフトしています。

| 観点 | FY2021ベースの構造 | FY2025ベースの構造 |

|---|---|---|

| 主なグループ会社 | 日立金属(2023年売却前)・日立建機(持分法化前)・Astemo(全額連結)など多数の上場子会社 | 日立金属・日立建機は連結除外、Astemoは持分法適用会社化、上場子会社の整理が完了 |

| 報告セグメント | デジタル系・産業系・モビリティ系・オートモティブ・その他に細分化 | DSS/GEM/CI/オートモティブ(持分法)/その他の5区分(実質3主要セグ拮抗) |

| 稼ぎ頭 | コングロマリット型で特定の核なし | DSS(Adjusted EBITA 3,974億円・利益率15.0%)が利益額・利益率とも最大 |

| 資本配分 | 上場子会社のガバナンスと連結マネジメントが主軸 | 資本的支出4,808億円のうち45.1%(2,168億円)をGEMに集中投下、GX追い風を取りに行く |

| 翌期以降の体制 | 多数の上場子会社抱える総合電機型 | 2025年4月から4セクター(DSS/エナジー/モビリティ/CI)+戦略SIB(CEO直下) |

出典: 日立製作所 有価証券報告書 2025年3月期 セグメント情報・経営方針

特に注目すべきはFY2024からFY2025にかけてのGEMセグメントの伸びです。売上は前期2兆9,807億円→当期3兆8,493億円(+29.2%)、Adjusted EBITAは前期1,992億円→当期3,690億円(+85.3%)。資本的支出も前期1,683億円→当期2,168億円(+28.8%)と積み増されており、GX追い風×Thales鉄道信号事業買収(2024年5月)×パワーグリッド事業拡大が同時に効いた1年でした。これがFY2025のセグメント損益全体+24.4%の主因です。

DSSは売上前期2兆4,322億円→当期2兆6,531億円(+9.1%)、Adjusted EBITAは前期3,334億円→当期3,974億円(+19.2%)。Lumada中核のデジタル事業は売上の伸び以上に利益率を改善し、FY2025の利益率15.0%は3主要セグ最高となりました。R&D費516億円が生成AI・クラウド・セキュリティに集中投下され、AIトランスフォーメーションを成長エンジンに位置付ける方針が利益率に表れています。

CIは売上前期2兆8,572億円→当期2兆9,692億円(+3.9%)、Adjusted EBITAは前期3,207億円→当期3,620億円(+12.9%)。エレベーター・家電・空調・半導体製造装置・医用分析装置・産業流通ソリューションを含む多角化基盤として、安定収益を保ちつつ着実な利益増を実現しました。2025年4月からは「アーバンシステムBU」「インダストリアルプロダクツ&サービスBU」「インダストリアルAI BU」の3BU体制に集約し、シンプル化を進める方針です。

「会社が何で稼ぐか」の重心移動が掴めたところで、次は5年でこの構造を作るために何に投資し、何を切ってきたかを時系列で追います。

戦略・投資の進化|5年でこう変わった

戦略・投資の進化とは、有報の「経営方針」「設備投資の概要」「事業の状況」を5期に渡って読み、何を取得し、何を売却し、どこに資本配分してきたかを時系列で整理する分析です。日立の5年は、『コア事業を絞る売却』と『絞った領域での大型M&A・資本投下』を交互に実行したのが特徴です。以下、4つのフェーズで象徴的な動きを整理します。

フェーズ1|原型期:デジタル基盤の獲得とコングロマリット解体の起点

FY2021期初に米GlobalLogicの買収(約1兆円)が完了し、デジタルエンジニアリング人材を一気に獲得しました。FY2025の有報「経営方針」でも「GlobalLogic社やHitachi Digital Services社等、海外グループ各社の最先端ナレッジを持つデジタル人財の活用を進めています」と明記されており、5年経った今もデジタル戦略の中核に位置付けられています。並行して2020年には日立化成(現レゾナック)を譲渡しており、コングロマリット解体の起点が打たれた時期です。

FY2021時点の数字で押さえるポイント → 売上8.73兆円・純利益5,016億円・ROE15.0%。総資産11.85兆円・自己資本比率29.7%。「規模が大きく自己資本比率が薄い総合電機」という構造が、ここから5年かけて入れ替わっていきます。

フェーズ2|ピーク期:売上ピークの裏で進んだ事業整理

FY2023は売上10兆8,812億円・純利益6,491億円という5期で最高水準を記録した期ですが、同時に上場子会社の整理が本格化した期でもあります。日立金属(現プロテリアル)の譲渡、日立建機の持分法適用会社化が進み、2023年10月にはAstemo(旧オートモティブシステム)の株式の一部を譲渡し持分法適用会社化しました。

有報「セグメント情報」には「2023年10月に日立Astemo株式会社(現Astemo株式会社)の株式の一部を譲渡しており、従来オートモティブシステムセグメントに含めていた日立Astemo及びその子会社は当社の持分法適用会社となりました」と明記されています。連結売上ベースで見ると約1兆円規模のセグメントが連結から外れる影響があり、これがFY2024以降の売上縮小の主因です。「売上が下がった」のではなく、「コア事業に集中するために売上を意図的に絞った」と読むのが正しい解釈です。

フェーズ3|整理期:モビリティの世界トップ化に動き出した期

FY2024は売上が9兆7,287億円へ縮小する一方、自己資本比率は46.7%まで上昇し、財務健全性が一気に強化された期です。並行してモビリティ事業に大型投資が入りました。2024年5月にThales社の鉄道信号関連事業を買収し、有報には「交通ソリューションにおける事業ポートフォリオ及びグローバルフットプリントを強化しました」と記載されています。さらに2024年9月にはAIテクノロジーを搭載したデジタルアセットマネジメントソリューション「HMAX」を発表し、すでに2,000編成8,000両に導入されています。鉄道事業は車両単体販売から、AI×OTを組み合わせたサービス事業への転換期に入りました。

FY2024時点の数字で押さえるポイント → ROEは11.1%まで低下しましたが、自己資本比率の改善(46.7%)が分母を押し上げた結果で、Adjusted EBITAは前期比+1.8%(90.2万→91.8万百万円)と微増を維持。事業整理の最中でも収益性は崩していないのが特徴です。

フェーズ4|再編期:『真のOne Hitachi』へ

FY2025期初の2025年4月、新中計「Inspire 2027」のもとで日立は4セクター(DSS/エナジー/モビリティ/CI)+戦略SIB体制へ再編しました。GEMをエナジーとモビリティに分割し機動性を高めると同時に、CEO直下に戦略SIB(Social Innovation Business)ビジネスユニットを新設。データセンター・eモビリティ・スマートシティ・ヘルスケアの4戦略事業領域を定義し、One Hitachiの強みが活かせる領域での新事業創出を加速する方針です。

コーポレートベンチャリングは2025年4月に最大規模となる400百万米ドルの第4号ファンドを組成し、当社のスタートアップへの投資資金残高は累計10億米ドルに達しました(有報「研究開発活動」)。投資テーマはデータセンター・分散型エネルギーシステム・未来の働き方・産業AI・バイオ・量子・核融合・宇宙等で、5年前には言及されていなかった先端領域が並びます。新中計の長期目標として『Lumada 80-20』(Lumada事業の売上収益比率80%・Adjusted EBITA率20%)を掲げており、これからの5年でデジタル軸の比率をさらに引き上げる構造が宣言されています。

面接での活用 → 「日立は5年で何が変わったか」と聞かれたら、Astemo譲渡(2023年10月)→Thales鉄道信号買収(2024年5月)→新中計『Inspire 2027』開始(2025年4月)の時系列を挙げ、「切る事業と取る事業を交互に実行して『真のOne Hitachi』戦略の輪郭を作った5年」と語れると企業研究の深さが伝わります。

5年の戦略・投資進化の輪郭が揃ったところで、次のセクションでは「過去の日立」と「これからの日立」のどちらに自分が共感するかを軸に、キャリアマッチを判断します。

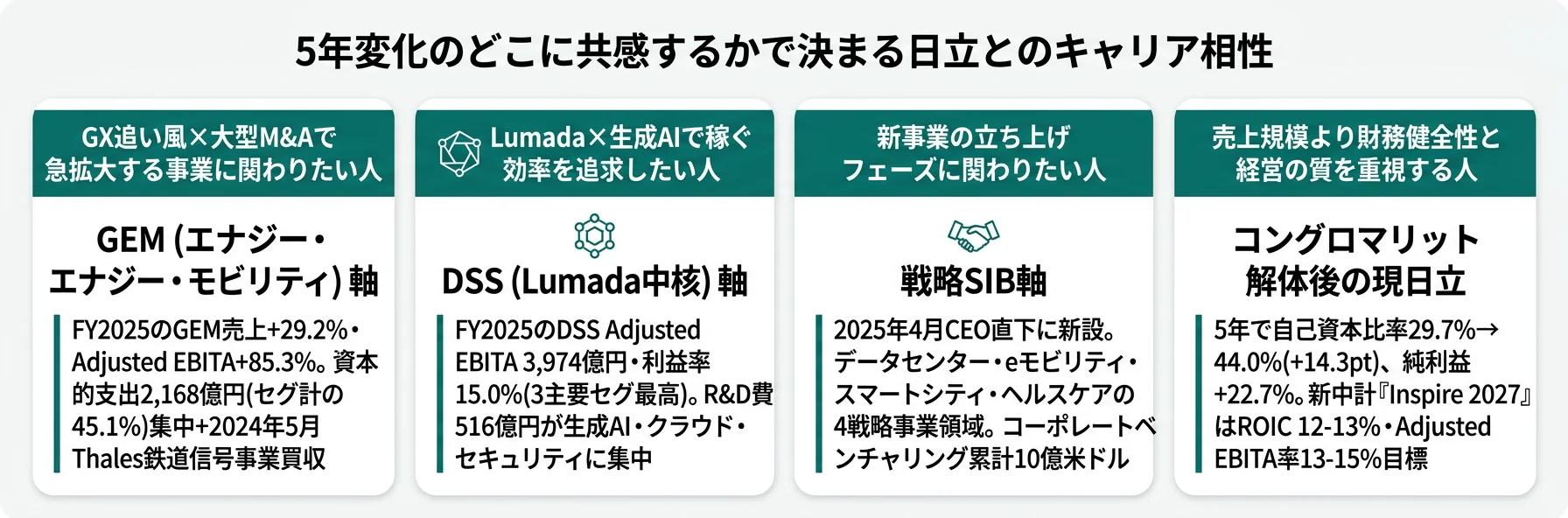

今の日立とこれからの日立|キャリアマッチ

キャリアマッチとは、5年変化の方向性と自分の志向を照らし合わせ、入社後にどの軸の事業に関わりたいかを言語化する作業です。先に結論を挙げると、志向は大きく「過去の規模型・安定型コングロマリットに共感する人」と「新しい絞り込み型・GX型・新事業創出型に共感する人」に分かれ、合うキャリアパスがまったく違います。

新しい日立に共感する人

- GX追い風×大型M&Aで急拡大するGEMセグメントに関わりたい(FY2025売上+29.2%・Adjusted EBITA+85.3%)

- Lumada中核のDSSで生成AI・AIトランスフォーメーションを推進したい(DSS利益率15.0%)

- CEO直下の戦略SIBビジネスユニットで新事業立ち上げに参画したい(4戦略事業領域)

- 4セクター+戦略SIB体制で機動性のある経営に関わりたい

過去の日立を期待する人(合わないかも)

- 上場子会社中心のコングロマリット型で『日立金属・日立建機』に関わりたかった人 → これらはすでに連結除外

- 家電・白物の現場で長期キャリアを築きたい人(CIに含まれるが連結売上に占めるシェアは限定的)

- BtoCの消費者向けビジネスを志望する人 → BtoB・BtoG中心の構造へさらに集約 → トヨタ自動車の有報分析

- 単一事業領域で10年以上専門性を極めたい人 → 4セクター+戦略SIBの組織再編が継続 → キーエンスの有報分析

5年変化のシグナルから逆算する志向軸

| あなたの志向 | 該当する5年変化のシグナル | 詳しく見る |

|---|---|---|

| GX×大型M&A×グローバル受注 | GEM売上+29.2%・Adjusted EBITA+85.3%・資本的支出45.1%集中 | → 本記事の戦略・投資進化フェーズ3-4 |

| デジタル×生成AI×Lumada | DSS利益率15.0%・R&D費516億円集中・長期目標『Lumada 80-20』 | → 日立製作所の有報分析 |

| 新事業立ち上げ×スタートアップ連携 | 戦略SIBビジネスユニット新設・コーポレートベンチャリング累計10億米ドル | → 本記事のフェーズ4 |

| 財務健全性×経営の質 | 自己資本比率29.7%→44.0%・新中計ROIC 12-13%目標 | → 本記事の業績推移 |

| グローバル6極×多地域経験 | 北米・EMEA・APAC・日本・中国・インドの新6極体制 | → 日立 vs 三菱電機 比較 |

面接での活用例

日立製作所の面接 ── 「日立は5年でどう変わったと思うか」と聞かれたとき

「FY2021〜FY2025の5期の有報を並べて見ると、売上は8兆7,292億円から9兆7,834億円へ+12.1%伸びた一方、FY2023の10兆8,812億円をピークに縮小していました。これはAstemo譲渡(2023年10月)や日立金属・日立建機の整理を進めた結果で、純利益は5,016億円から6,157億円へ+22.7%、自己資本比率は29.7%から44.0%へ+14.3pt改善しています。FY2025のセグメント損益(Adjusted EBITA)は前期+24.4%伸長しており、『売上規模型コングロマリット』から『3主要セグ拮抗+戦略SIB体制で稼ぐ効率を取りに行く構造』へ入れ替わった5年だと理解しています。」

日立製作所の面接 ── 「なぜ今の日立を志望するのか」と聞かれたとき

「2025年4月から始まった新中計『Inspire 2027』のもとで4セクター+戦略SIB体制に再編されたタイミングを志望理由に挙げます。特にCEO直下の戦略SIBビジネスユニットがデータセンター・eモビリティ・スマートシティ・ヘルスケアの4戦略事業領域を定義した点に共感しています。コーポレートベンチャリング第4号ファンド400百万米ドル組成(累計10億米ドル)でスタートアップエコシステムへの投資も加速しており、『真のOne Hitachi』戦略の実装フェーズに新卒として参画できる時期だと考えています。」

5年変化のキャリアマッチが整理できたところで、最後にこの構造改革の裏で生じている新しいリスクの輪郭を確認します。

リスク変化|5年でリスクの性格が変わった

5年の構造改革は、リスクの性格自体を入れ替えました。FY2021時点の中心的リスクは「コングロマリット管理の複雑性・上場子会社のガバナンス」という内向きの組織管理リスクでしたが、FY2025の中心は「海外売上比率の高さ・地政学・グローバル競合・PMI」という外向きの市場・競合リスクへ転換しています。事業ポートフォリオを絞った結果、選んだ領域での競争を本気で戦う構造に変わったとも言えます。

海外売上比率の高さに伴う地政学リスクは、FY2025の有報で開示される最大の経営課題です。仕向地別売上は日本3兆7,792億円・北米1兆5,280億円・欧州1兆9,026億円・アジア1兆8,432億円・その他7,302億円で、海外売上6兆41億円は連結の61.4%に達します。米国だけで1兆3,113億円・中国で1兆154億円と、米中対立の中心地2か国で連結の23.7%を占めます。有報の「経営環境」冒頭でも「国家間及び地域の紛争や緊張の高まり、気候変動や資源不足、高齢化による人口構造の変化、都市化の問題など様々な変化が生じています」と明記されており、米国関税政策・経済安全保障・地域紛争の影響を直接受ける構造です。

事業ポートフォリオ改革・PMIリスクは、5年で最も多く発動した構造変化です。日立化成(2020年)・日立金属(2023年)・日立建機(持分法化)・Astemo(2023年10月持分法化)と上場子会社の整理を続けつつ、GlobalLogic(約1兆円)・Thales鉄道信号事業(2024年5月)など大型M&Aも並行で実行してきました。2025年4月からは GEMをエナジーとモビリティの2セクターに分割しCEO直下に戦略SIBを新設するため、新体制下でのPMI(買収後統合)と新規事業立ち上げの実行力が今後の最大論点です。配属先によっては再編対象になる可能性もあり、組織変動への耐性が新卒には求められます。

AI・デジタル領域の競争激化は、5年前にはここまで明確に有報で言及されていませんでした。FY2025の有報「経営環境」では「生成AIの急速な進化や企業のビジネス効率化、競争力向上に向けたAI導入の本格化等により、AI関連需要が急速に拡大し、グローバルDX市場の成長をけん引しています」と明記し、同時にAWS・Microsoft Azure・Google Cloudなどグローバル大手との競合を前提にした事業構造になっています。Lumadaの差別化(IT・OT・プロダクトのシナジー)が市場で受け入れられるか、長期目標『Lumada 80-20』の達成可能性が問われる5年に入っていきます。

自己資本比率FY2024からFY2025へ-2.7ptの減少は、戦略的投資の裏側で起きている財務指標の変化です。総資産は12兆2,212億円→13兆2,848億円(+8.7%)に拡大、のれん残高は2兆3,716億円→2兆4,868億円(+4.9%)に積み増しました。Thales鉄道信号事業の買収(2024年5月)など海外M&Aと、GEMセグメントへの資本的支出集中(2,168億円)が総資産を押し上げています。「絞った領域に資本を再配分する」が実行されている裏面として、PMIリスク・のれん減損リスクが新たに浮上しています。FY2025の減損損失は92,135百万円(前期29,668百万円から大幅増、特にDSSが前期19,133→当期65,677百万円)で、コングロマリット解体後の最適化過程で生じる短期的なコストとして見ておく必要があります。

5年変化のリスクは「日立は危ない」と判断するためのものではなく、「5年前と今では入社後に経験する業績変動の種類が変わった」ことを把握するための材料です。FY2021時点の主リスクは内向きの組織管理でしたが、FY2025の主リスクは外向きの地政学・競合・PMIに転換しています。面接で問われたときは、リスクを否定せず「新中計『Inspire 2027』ではROIC 12-13%・Adjusted EBITA率13-15%・キャッシュフローコンバージョン90%超を経営指標に掲げ、リスクと収益性を両立する設計になっている」と語れると深みが出ます。

5年のリスク変化まで含めて整理できたら、最後に記事全体の持ち帰りと次のアクションを確認します。

まとめ

日立の5年は、『売上規模型コングロマリット』から『3主要セグ拮抗+戦略SIB体制で稼ぐ効率を取りに行く会社』への入れ替えでした。FY2023の売上ピーク後の縮小は事業の衰退ではなく、コア事業を絞り込んだ結果です。純利益+22.7%・自己資本比率+14.3pt・Adjusted EBITA前期比+24.4%という3つの数値は、その入れ替えが成果を出していることを示しています。

この記事のポイント3選

- 5年で売上+12.1%・純利益+22.7%・自己資本比率+14.3pt。FY2023売上ピーク10.88兆円から縮小したのは、Astemo譲渡(2023年10月)など『コア事業に集中するための意図的な売上削減』の結果

- FY2025のGEMセグメントは売上+29.2%・Adjusted EBITA+85.3%・資本的支出45.1%集中で5年で最大の伸長領域。GX追い風×Thales鉄道信号事業買収(2024年5月)が同時に効いている

- 2025年4月から4セクター+戦略SIB体制へ。CEO直下の戦略SIBはデータセンター・eモビリティ・スマートシティ・ヘルスケアの4領域を定義し、長期目標『Lumada 80-20』のもとでデジタル軸をさらに高める方針

次のアクション

- 今の日立をさらに深掘りしたい方は → 日立製作所の有報分析(ca-2026-04-24準拠)

- 同業他社との横並び比較を見たい方は → 総合電機の有報比較

- 三菱電機との戦略の違いを掘りたい方は → 日立 vs 三菱電機 有報比較

5年の構造変化を数値で語れるようになったら、面接で「日立は何の会社?」と聞かれたときに、就活サイトの情報ではなく有報の数字を出発点にした自分の答えを返せるはずです。日立は5年で別の輪郭を持つ会社になっています。新しい輪郭の中で、自分はどのセクターに共感し、どのリスクを引き受けてキャリアを築きたいかを言語化することが、有報タイムマシンの本来の使い方です。

本記事のデータは日立製作所の有価証券報告書(EDINET 2021年3月期〜2025年3月期)に基づいています。投資判断を目的としたものではなく、就職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。