この記事を読むと: 面接で「なぜ食品メーカーの中で御社を選んだか」を、事業モデル・海外比率・投資配分の数値根拠つきで自分の言葉で語れるようになります。

「食品メーカー」と一括りにされますが、各社の有価証券報告書を横並びで読むと、味の素・日清食品・明治・ヤクルト・キッコーマンの5社は海外売上比率で12%(明治)から65%超(味の素)まで約5倍の開きがあり、5年売上成長率も‑3.2%(明治)から+61.4%(キッコーマン)まで60ポイント以上の差があります。同じ「食品メーカー」でも、5社が向かう未来はまったく違います。

| あなたの志向 | 向いている食品メーカー |

|---|---|

| アミノ酸技術で食品の枠を超え半導体材料まで関わりたい | 味の素 |

| カップヌードルのブランドでグローバルに展開したい | 日清食品HD |

| 食品と医薬品(mRNAワクチン)両面で社会課題に挑みたい | 明治HD |

| 乳酸菌科学とヤクルトレディの独自販売モデルで世界に展開 | ヤクルト本社 |

| 和食文化(しょうゆ)の世界スタンダード化に貢献したい | キッコーマン |

この記事のデータは味の素・日清食品HD・明治HD・ヤクルト本社・キッコーマンの有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

なお、食品4社グローバル戦略比較では味の素・キリン・アサヒ・日清食品の海外戦略を、飲料3社比較・飲料4社比較では飲料に絞った企業比較を扱っています。本記事は食品メーカーとして食を主力とする大手5社の総合比較です。

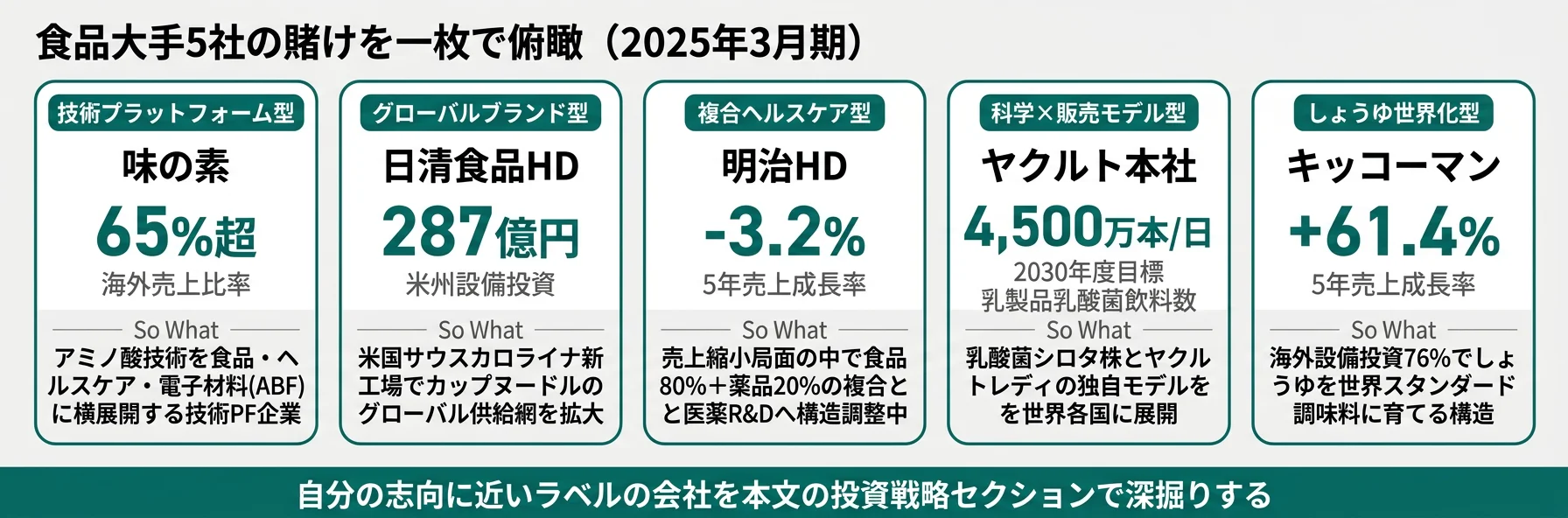

結論|5社は「5つの異なる賭け」をしている

食品メーカーの「賭け」とは、有報の経営方針・設備投資・地域別売上から読み取れる「会社が食品という領域でどんな武器を磨き、どこで成長を取りに行くか」の経営判断です。数字で整理すると、5社の連結売上は4,997億円から1兆5,306億円まで約3倍、海外売上比率は12%から65%超まで約5倍の開きがあり、同じ「食品業界」でも事業モデルと成長軸はまったく違います。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 味の素|技術プラットフォーム型 | アミノ酸技術で食品・半導体材料・ヘルスケアを横断、海外売上比率65%超 |

| 日清食品HD|グローバルブランド型 | カップヌードルを世界各国で展開、米州287億円の設備投資 |

| 明治HD|複合ヘルスケア型 | 食品80%+医薬品20%の2本柱、5年売上‑3.2%の構造調整下でmRNAワクチンに賭ける |

| ヤクルト本社|科学×販売モデル型 | 乳酸菌シロタ株とヤクルトレディの独自販売モデルを世界各国に展開 |

| キッコーマン|しょうゆ世界化型 | 海外しょうゆ事業で5年売上+61.4%成長、米国第3工場2026年稼働 |

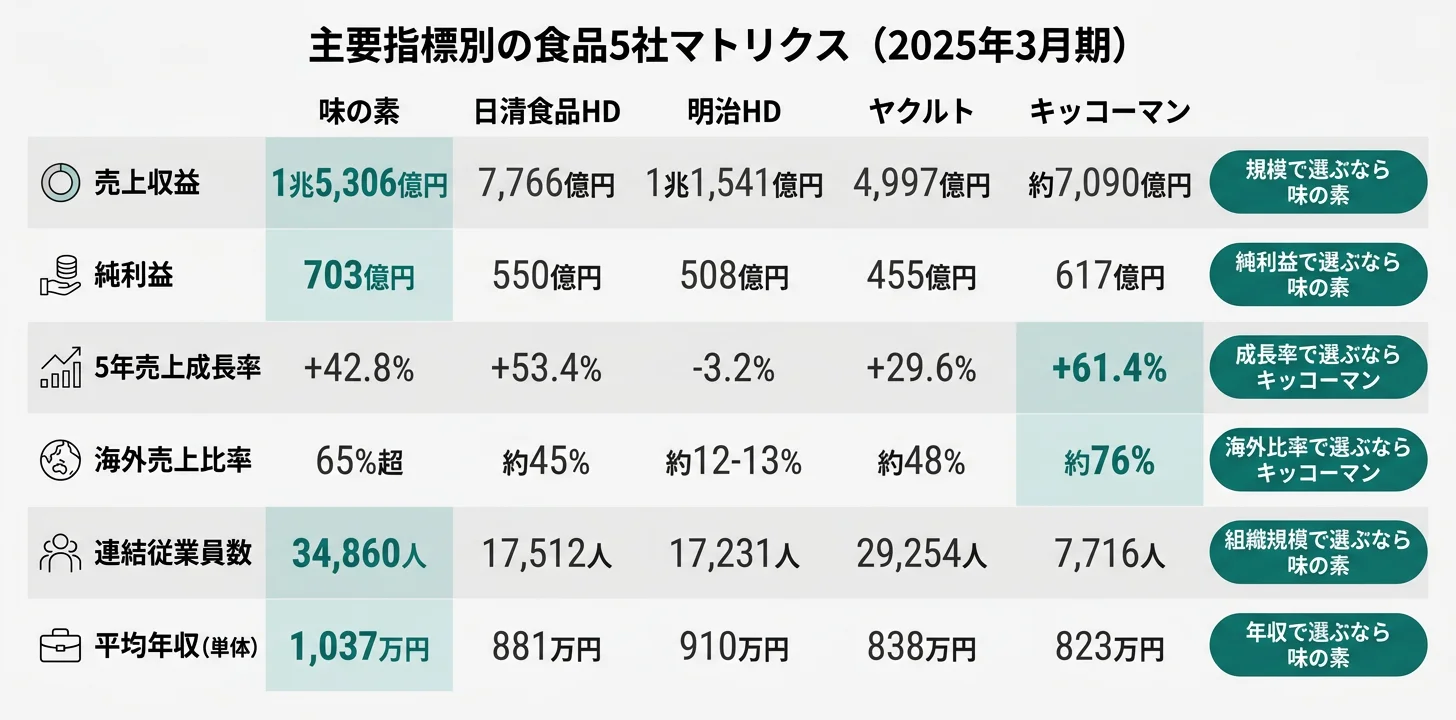

主要指標サマリー

| 指標 | 味の素 | 日清食品HD | 明治HD | ヤクルト | キッコーマン |

|---|---|---|---|---|---|

| 事業年度 | 2025年3月期 | 2025年3月期 | 2025年3月期 | 2025年3月期 | 2025年3月期 |

| 売上収益 | 1兆5,306億円 | 7,766億円 | 1兆1,541億円 | 4,997億円 | 約7,090億円 |

| 純利益 | 703億円 | 550億円 | 508億円 | 455億円 | 617億円 |

| 5年売上成長率 | +42.8% | +53.4% | ‑3.2% | +29.6% | +61.4% |

| 海外売上比率 | 65%超 | 約45% | 約12-13% | 約48% | 約76% |

| 連結従業員数 | 34,860人 | 17,512人 | 17,231人 | 29,254人 | 7,716人 |

| 平均年収(単体) | 1,037万円 | 881万円 | 910万円 | 838万円 | 823万円 |

| 会計基準 | IFRS | IFRS | 日本基準 | 日本基準 | IFRS |

出典: 各社 有価証券報告書 2025年3月期。会計基準(IFRS/日本基準)が異なるため、利益指標の項目(営業利益/事業利益)にも差があります。明治HDの売上1兆1,541億円は2025年3月期の連結売上高、キッコーマンの海外売上比率は海外食品事業の合算ベース。明治の5年成長率‑3.2%は2020年3月期売上1兆1,918億円→2025年3月期1兆1,541億円のEDINET実数値ベース。

5年売上成長率の‑3.2〜+61.4%という60ポイント超の差は「経営力の優劣」ではなく、成長軸の選択を映しています。キッコーマン+61.4%・日清+53.4%・味の素+42.8%は海外事業の拡大を成長エンジンに据え、人口減少局面の国内市場とは別軸の伸びを取りに行っています。ヤクルト+29.6%は乳酸菌の科学+独自販売モデルで安定成長を継続。一方、明治‑3.2%は売上が縮小していますが、これは構造調整局面で食品事業の選択と集中+医薬複合(KMバイオロジクス・mRNAワクチン)への投資シフトが進んでいる結果と読めます。成長率は『海外攻めvs国内深掘り+構造調整』のどちらの局面かを見極める指標として使うべきです。

5社を横串で見ると、規模の大小ではなく「何を武器にどこで戦うか」の戦略軸そのものが違うことがわかります。次のセクションでは、各社の有報が示す具体的な戦略を順に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備投資の状況」「研究開発活動」「事業の状況」から読み取れる、各社の重点投資領域を横並びで検証する分析です。5社それぞれの戦略の核心と、どんな志向の就活生に合うかを順に整理します。

味の素|技術プラットフォーム型

味の素の成長戦略は「アミノ酸」という技術基盤の横展開です。調味料の「味の素」が有名ですが、有報を読むとアミノ酸技術を食品・ヘルスケア・電子材料(ABF=味の素ビルドアップフィルム)と多領域に展開する技術プラットフォーム企業であることがわかります(2025年3月期有報)。

売上収益は1兆5,306億円で5社中最大、海外売上比率は65%を超えています。連結従業員34,860名のうち単体は3,627名で、グローバルな組織構造が特徴です。アミノ酸事業(調味料・食品・冷凍食品・ヘルスケア)と機能性材料(ABF)の2軸で稼ぎ、ABFは半導体パッケージ基板向けの絶縁材料として世界市場の主要な供給ポジションを持っています。設備投資488億円・R&D 309億円(売上比2.0%)で、アミノ酸技術の応用拡大とABFの増産・次世代製品開発を継続中です。

アミノ酸・食品科学・半導体材料など技術を軸に食品の枠を超えたい就活生に向いています。海外売上比率65%超のグローバル環境で、平均年収1,037万円・平均勤続19.4年の長期勤続型キャリアが期待できる一方、ABFの市況依存リスク(半導体市況の影響)を受ける独自構造である点も理解しておく必要があります。

味の素のアミノ酸技術戦略を個社で深掘りしたい方は → 味の素の有報分析

日清食品HD|グローバルブランド型

日清食品HDは「EARTH FOOD CREATOR」を掲げ、カップヌードルをグローバル展開するブランド戦略を推進しています(2025年3月期有報)。売上収益は7,766億円・前年比+6.0%・5年で+53.4%の成長で、セグメント別では国内日清食品セグメントが売上2,404億円・営業利益率12.8%と収益の柱、米州セグメントが売上1,687億円と海外でも大きな存在感を示します。

設備投資780億円のうち米州が287億円と最大で、米国サウスカロライナ州グリーンビル工場の建設が進行中(米国3番目の生産拠点)。R&D費約120億円(売上比1.5%)で完全メシ(33種栄養素のバランス食)、プラントベースうなぎ、培養肉研究など先端食品技術にも投資しています。中長期成長戦略2030では「売上収益1兆円・既存事業コア営業利益1,000億円・時価総額2兆円」を掲げ、グローバル生産拠点の拡大に明確に賭けています。

ブランドマーケティングやグローバル生産拠点の立ち上げに興味がある就活生に向いています。カップヌードルという強力な単一ブランドを武器に世界で事業を展開する環境はマーケティング志向の人材にとって魅力的で、平均年齢39.6歳・平均勤続9.3年と若い組織が特徴ですが、これは持株会社930名のみが対象である点に注意が必要です。

日清食品のグローバル戦略を個社で深掘りしたい方は → 日清食品の有報分析

明治HD|複合ヘルスケア型

明治HDは食品セグメント(売上9,244億円・構成比80%)と薬品セグメント(売上2,296億円・構成比20%)の2本柱を持つ複合ヘルスケア企業です(2025年3月期有報)。連結売上は1兆1,541億円で5年売上成長率は‑3.2%(2020年3月期1兆1,918億円→2025年3月期1兆1,541億円)と縮小局面にあり、食品事業の選択と集中+医薬複合への投資シフトが進んでいる構造調整期と読めます。食品セグメントではチョコレート・乳製品に加え、SAVASブランドを中心としたプロテイン・スポーツ栄養市場の拡大を推進、薬品セグメントでは子会社KMバイオロジクスを通じたmRNAワクチンの国産化に注力しています。

食品セグメントの営業利益率は約7.0%(646億円/9,244億円)、薬品セグメントは約10.8%(247億円/2,296億円)と薬品の方が高い利益率を実現しています。設備投資537億円・R&D 389億円という投資規模は、食品メーカーの中で唯一医薬品R&Dという異質な投資が加わる構造です。中期経営計画「明治グループ2026」では「食と健康」をテーマに機能性食品・プロテイン・腸内環境をコア領域に位置づけ、食品と医薬品の両面からヘルスケア企業への変貌を目指しています。海外売上比率は約12-13%と他の4社対比で低く、国内市場の構造調整と医薬品による差別化が明治の戦略です。

食品と医薬品の両面で「食と健康」に貢献したい就活生に向いています。SAVASなどのスポーツ栄養からmRNAワクチンまで、幅広い領域でヘルスケアに関われる環境は他4社にはなく、平均年収910万円・平均勤続18.5年の長期キャリアが期待できる一方、KMバイオロジクスへの大規模投資が商業的成果に結びつかないリスクも有報に明記されています。

明治の食品×医薬戦略を個社で深掘りしたい方は → 明治の有報分析

ヤクルト本社|科学×販売モデル型

ヤクルトは「乳酸菌シロタ株」を核とした商品群と、ヤクルトレディによる独自の宅配販売モデルを世界各国で展開しています(2025年3月期有報)。売上高は4,997億円(前期5,031億円から微減)で、セグメント別では日本2,338億円、米州918億円、アジア・オセアニア1,348億円、ヨーロッパ121億円、その他事業+調整含めて4,997億円。米州+アジアオセアニア+ヨーロッパ計2,388億円で海外売上比率は約47.8%、特にアジア・オセアニアが成長を牽引しています。5年売上成長率は+29.6%(2020年3月期3,857億円→2025年3月期4,997億円)で安定成長を継続。

R&D費約94億円・設備投資496億円で、Yakult1000・Y1000の生産設備増設が国内投資の中心です。腸内フローラ研究をベースとした乳酸菌・ビフィズス菌の機能性解明に重点を置き、2025年5月策定の中期経営計画では2030年度目標としてグローバル乳製品乳酸菌飲料数 4,500万本/日(2024年度実績3,824万本)、連結売上高7,000億円、連結営業利益900億円、ROE 10%を掲げています。

科学的根拠に基づくヘルスケア事業と、ヤクルトレディに代表される独自販売モデルに興味がある就活生に向いています。世界各国で同じビジネスモデルを展開するグローバル一貫体制が特徴で、海外駐在のチャンスも豊富です。一方、ヤクルト類への高い依存度(売上の大部分がヤクルト類)が最大のリスクで、プロバイオティクスの安全性や効用に対する消費者認識の変化リスクも有報に明記されています。

ヤクルトの科学×販売戦略を個社で深掘りしたい方は → ヤクルトの有報分析

キッコーマン|しょうゆ世界化型

キッコーマンは「グローバルビジョン2030」のもと、しょうゆを世界のスタンダード調味料にすることを目標に掲げています(2025年3月期有報)。売上収益は約7,090億円・5年で約61.4%の成長を達成し、5社中最高の成長率を記録しました。この成長は海外しょうゆ事業が主にけん引しています。

設備投資468億円のうち海外食品製造・販売が230億円・海外食品卸売が128億円と、海外投資が全体の約76%を占めます。米国では第3工場の2026年後半稼働に向けた建設が進行中で、北米の旺盛な需要に対応する供給体制の整備を進めています。R&D費約54億円ではしょうゆ醸造技術に加え豆乳・バイオケミカル分野の研究開発を推進、中期経営計画では売上成長率(為替差除き)年平均5%以上、事業利益率10%以上、ROE 12%以上を目標に掲げています。連結従業員は7,716名と5社中最少で、少数精鋭型の組織構造が特徴です。

和食文化の世界普及に使命感を持てる就活生、グローバルに少数精鋭で広い裁量で挑戦したい就活生に向いています。しょうゆという日本発の調味料をグローバルスタンダードに育てる仕事は文化的な意義も大きい領域で、連結7,716名の組織で一人ひとりの裁量が大きい環境が期待できる一方、しょうゆに依存した事業構造のリスクは有報で明示されており、原材料(大豆・小麦)市況変動の影響も直接受けます。

キッコーマンの世界化戦略を個社で深掘りしたい方は → 食品4社グローバル戦略比較

5社の戦略を並べると、「食品メーカー」というラベルの下で向かう先は5方向に分岐していることが確認できます。次のセクションでは、各社の有報が認識しているリスクから「キャリアで経験する変化の種類」を比較します。

業界共通リスク|有報の「事業等のリスク」から読む注意点

事業等のリスクとは、有報に法定開示として記載される「会社が自ら認識している経営上の不確実性」です。共通リスクと各社固有リスクの両方を、性格の違いに着目して読むと、入社後にどんな環境変化を経験するかが見えてきます。

原材料・エネルギーコストの変動は5社共通の主要リスクですが、依存する原料は事業モデルで異なります。日清食品は小麦粉・パーム油(即席麺主原料)、キッコーマンは大豆・小麦(しょうゆ主原料)、明治はカカオ豆・牛乳(チョコレート・乳製品)、ヤクルトは脱脂粉乳・砂糖(ヤクルト類)、味の素はアミノ酸原料の糖質・畜産副生物。原材料市況の影響経路と価格転嫁の難度が事業ごとに違い、利益体質に直結します(各社2025年3月期有報)。

海外売上比率の差がそのまま為替変動の影響度の差になります。味の素65%超・キッコーマン約76%・ヤクルト約48%・日清食品約45%は為替変動を直接受け、味の素はABF(半導体材料)の海外売上で円高ダメージを増幅される構造。一方、明治の海外比率約12-13%は為替リスクが相対的に小さい代わりに、国内市場の縮小リスクを直接抱えます(5年売上‑3.2%)。日清食品は物流業界のドライバー人材不足によるサプライチェーンリスクも有報に明記しており、地域別の事業構造によってリスクの形が異なります(各社2025年3月期有報)。

国内人口減少と少子高齢化による食品市場の縮小は5社共通の中長期リスクです。日清食品は有報で「国内即席麺市場は人口減少で横ばい傾向」と明示しており、海外生産拠点拡大(米国新工場287億円)でこのリスクを相殺する戦略です。明治は売上が縮小局面(5年‑3.2%)に入っており、医薬品セグメント(営業利益率10.8%)と機能性食品(SAVAS等)への構造シフトで対応。ヤクルトは独自販売モデル+世界各国展開+2030年目標売上7,000億円で対応。「国内縮小にどう対処しているか」は5社それぞれの戦略の根幹に関わります(各社2025年3月期有報)。

各社固有リスクの性格が大きく異なります。味の素は食品メーカーながらABF(半導体材料)の市況依存を持つ独自リスク。明治はmRNAワクチンの製造承認リスク・薬価改定リスク・KMバイオロジクスへの大規模投資が商業成果に結びつかない可能性を有報で明記。ヤクルトはヤクルト類への高い依存度(売上の大部分)とプロバイオティクスへの消費者認識変化リスク。キッコーマンはしょうゆに依存した事業構造のリスク(一方で生産拠点のグローバル分散でリスク分散)。日清食品はカップヌードルというブランド依存と海外カントリーリスク。「どのリスクを面接で語れるか」は、その会社の戦略を深く理解しているかを示す指標になります(各社2025年3月期有報)。

他社のリスク開示と比較する読み方は → 有報の事業等のリスクの読み方ガイド

リスク構造を踏まえたところで、次のセクションでは自分の志向と5社のマッチングを整理します。

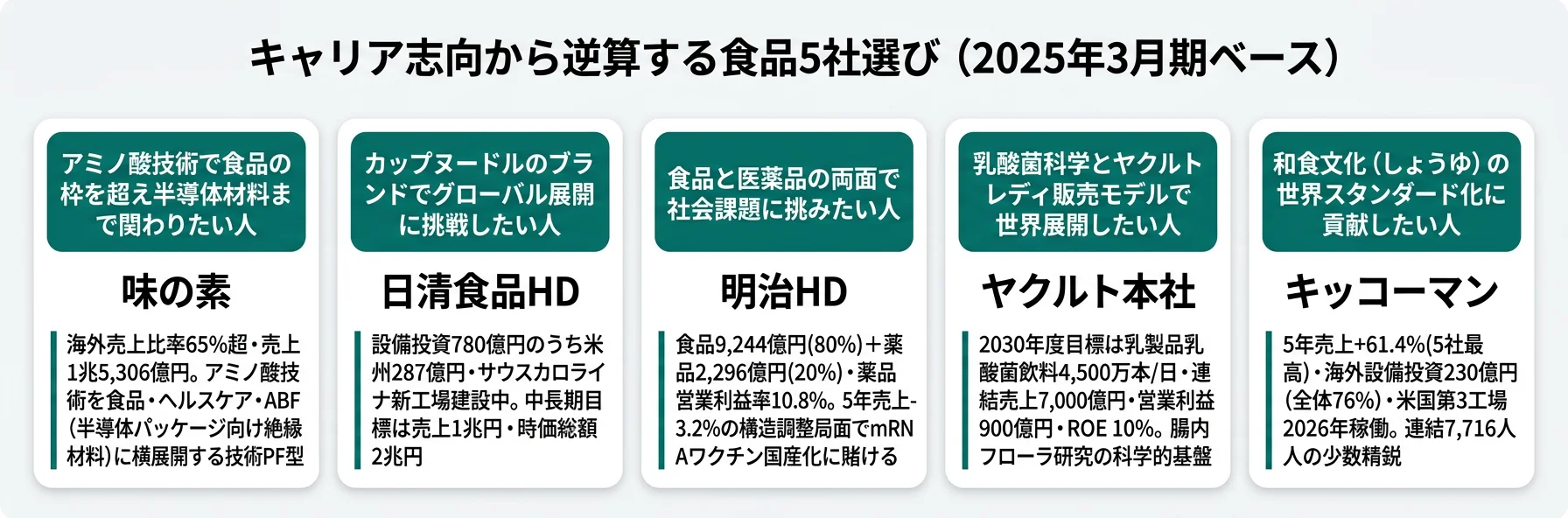

キャリアマッチ|志向から逆算する食品メーカー選び

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は「技術プラットフォーム」「グローバルブランド」「食品×医薬」「科学×販売モデル」「世界化使命」の5つに分かれ、それぞれに合う企業が明確に分岐します。

志向×企業のマッピング

| あなたの志向 | おすすめ | 有報根拠 | 注意点 |

|---|---|---|---|

| アミノ酸技術で食品の枠を超え半導体材料まで | 味の素 | 海外比率65%超・ABFは半導体パッケージ向け絶縁材料の主要供給・売上1兆5,306億円 | ABF市況(半導体)依存リスク |

| カップヌードルのブランドでグローバル展開 | 日清食品 | 米州設備投資287億円・サウスカロライナ新工場・5年成長+53.4% | 持株会社・事業会社の組織分離 |

| 食品と医薬品の両面で社会課題解決 | 明治 | 食品80%+薬品20%・mRNAワクチン国産化・SAVAS・5年売上‑3.2%の構造調整下 | 国内市場縮小局面・KMバイオ投資リスク |

| 乳酸菌科学とヤクルトレディ販売モデル | ヤクルト | 世界各国展開・2030年4,500万本/日目標・売上7,000億円目標 | ヤクルト類依存度の高さ |

| 和食文化(しょうゆ)の世界スタンダード化 | キッコーマン | 5年成長+61.4%・海外設備投資230億円・米国第3工場 | しょうゆ依存・少数精鋭7,716人 |

| 高年収・長期勤続のグローバル環境 | 味の素 | 平均年収1,037万円・平均勤続19.4年・連結34,860人 | 単体3,627人と連結との待遇差 |

平均年収・勤続年数の比較(提出会社単体)

| 指標 | 味の素 | 日清食品HD | 明治HD | ヤクルト | キッコーマン |

|---|---|---|---|---|---|

| 平均年収 | 1,037万円 | 881万円 | 910万円 | 838万円 | 823万円 |

| 平均年齢 | 44.3歳 | 39.6歳 | 42.7歳 | 41.8歳 | 43.5歳 |

| 平均勤続年数 | 19.4年 | 9.3年 | 18.5年 | 17.9年 | 14.2年 |

| 単体従業員数 | 3,627人 | 930人 | 295人 | 2,859人 | 623人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況。日清食品・明治HD・キッコーマンは持株会社、ヤクルト・味の素は事業会社としての数値。

平均年収は味の素1,037万円〜キッコーマン823万円で約214万円の差がありますが、「年収の高さ=働きやすさ」ではない点に注意が必要です。日清食品の平均勤続9.3年は持株会社930名対象の少数精鋭組織を反映した数値で、味の素の19.4年・明治の18.5年は事業会社/持株会社の長期勤続文化を示します。一方、キッコーマンの平均勤続14.2年・連結7,716人は『少数精鋭で広い裁量・グローバル展開』の組織カラーを表します。年収・勤続・規模は『キャリアの性格』として読むべき指標であり、絶対値の優劣で判断するものではありません。さらに提出会社単体の数値は店舗・工場勤務者の実態と離れる場合があり、会社説明会・OB訪問で実際の事業会社・現場の待遇を確認する必要があります。

合う人・合わない人

海外・技術・複合志向の人

国内深掘り・少数精鋭志向の人

- 国内市場で食品+医薬品の社会課題に挑む → 明治HD(海外比率12-13%・国内深掘り型)

- 少数精鋭組織で広い裁量を求める → キッコーマン(連結7,716人で5社中最小)

- 和食文化の世界普及に使命感を持てる → キッコーマン(しょうゆ世界化)

- 安定した独自販売モデルで長期キャリア → ヤクルト(平均勤続17.9年)

「合わない」と感じた選択肢があれば、食品×飲料の複合的な視点に視野を広げる方法もあります。食品4社グローバル戦略比較では味の素・キリン・アサヒ・日清食品の海外戦略を、飲料3社比較・飲料4社比較では飲料に絞った企業比較を扱っています。

面接で使える食品5社の切り口

5社の有報から、面接で「なぜ御社か」を語る際に使える切り口を社別に整理します。それぞれ具体数値を起点にした想定回答例で、5社の戦略の核心を押さえています。

味の素の面接 ──「なぜ御社か」と聞かれたとき

「有報で海外売上比率65%超、アミノ酸技術を食品・ヘルスケア・電子材料(ABF)と多領域に横展開している構造に注目しました。ABFは半導体パッケージ基板向け絶縁材料の主要供給メーカーとしてのポジションと理解しています。アミノ酸という単一の技術基盤を多領域に応用する経営思想に共感し、技術を起点に食品の枠を超えるキャリアを御社で築きたいです。」

日清食品HDの面接 ──「なぜ御社か」と聞かれたとき

「有報で設備投資780億円のうち米州が287億円・米国サウスカロライナ州グリーンビル工場の建設という海外生産拠点への重点投資に注目しました。中長期成長戦略2030の『売上収益1兆円・時価総額2兆円』目標と、カップヌードルをグローバル展開するブランド戦略が御社の核心と理解しています。完全メシ・培養肉などの先端食品技術にも投資する姿勢に共感し、グローバル生産拠点の立ち上げや次世代食品の事業化に挑戦したいです。」

明治HDの面接 ──「なぜ御社か」と聞かれたとき

「有報で食品セグメント9,244億円(80%)+薬品セグメント2,296億円(20%)の2本柱という独自構造、薬品セグメント営業利益率10.8%が食品7.0%を上回る構造に注目しました。SAVASのプロテイン市場拡大と、子会社KMバイオロジクスのmRNAワクチン国産化という、食品と医薬品の両面で社会課題に挑む姿勢が御社の核心と理解しています。5年売上‑3.2%の構造調整局面で、食品メーカーの中で唯一医薬品R&Dを併せ持つ複合ヘルスケア企業として『食と健康』に貢献するキャリアを御社で築きたいです。」

ヤクルト本社の面接 ──「なぜ御社か」と聞かれたとき

「有報で乳酸菌シロタ株を核とした商品群とヤクルトレディの独自販売モデルを世界各国で展開している構造に注目しました。2025年5月策定の中期経営計画では2030年度目標としてグローバル乳製品乳酸菌飲料数4,500万本/日(2024年度実績3,824万本)・連結売上7,000億円・連結営業利益900億円・ROE 10%という具体目標が掲げられており、腸内フローラ研究の科学的基盤と組み合わせて成長を取りに行く戦略が御社の核心と理解しています。科学的根拠に基づくヘルスケア事業と独自販売モデルを併せ持つ唯一の企業で、グローバルキャリアに挑戦したいです。」

キッコーマンの面接 ──「なぜ御社か」と聞かれたとき

「有報で5年売上成長率+61.4%(5社最高)・設備投資468億円の76%が海外向け(海外食品製造230億円)・米国第3工場の2026年稼働という、しょうゆの世界化に賭ける数値に注目しました。グローバルビジョン2030でしょうゆを世界のスタンダード調味料にする方針と、連結7,716人の少数精鋭で一人当たり売上が高い組織構造が御社の強みと理解しています。和食文化の世界普及に使命感を持って取り組みたいです。」

逆質問例(食品5社共通で使える)

- 「2025年3月期の有報で原材料・エネルギーコストの上昇がリスクとして挙げられていますが、価格転嫁とブランド維持をどう両立させていますか?」

- 「海外売上比率の伸ばし方が会社で大きく異なりますが、若手のグローバル配属・海外駐在のチャンスはどの程度ありますか?」

- 「設備投資の重心(米州/海外しょうゆ/Yakult1000/mRNAワクチン)が会社ごとに違いますが、その投資先で立ち上げに参画できる時間軸はどの程度ですか?」

- 「人口減少と健康志向の高まりで国内食品市場が変わる中、商品開発・ブランド戦略はどう進化させていますか?」

まとめ

食品大手5社の有報データが示す結論は、「同じ食品メーカーでも、5社が向かう未来はまったく違う」ということです。味の素はアミノ酸技術プラットフォームで食品の枠を超え、日清食品はカップヌードルでグローバルブランドを攻め、明治は食品80%+薬品20%の複合ヘルスケアで構造調整局面、ヤクルトは乳酸菌科学×独自販売モデル、キッコーマンはしょうゆの世界スタンダード化──事業モデルが5方向に分岐しています。

この記事のポイント3選

- 海外売上比率12〜65%超の約5倍差は、5社の成長軸の選択(海外攻めvs国内深掘り+差別化)を映している

- 5年売上成長率‑3.2〜+61.4%の60ポイント超のレンジは、海外事業を成長エンジンにできているか/構造調整局面にあるかの差

- 設備投資の重心(米州287億円・海外しょうゆ230億円・Yakult1000・mRNAワクチン)が「何に賭けているか」を雄弁に語る

次のアクション

- 各社の事業戦略を個社で深掘りしたい方は → 味の素 / 日清食品 / 明治 / ヤクルト

- 食品×飲料を含む4社グローバル戦略を確認したい方は → 食品4社グローバル戦略比較

- 有報の経営方針・リスク情報の読み方を体系的に学びたい方は → 有価証券報告書の読み方完全ガイド