この記事を読むと: 面接で「なぜ総合商社の中で御社を選んだか」を、資源依存度と投資戦略の数値根拠つきで自分の言葉で語れるようになります。

「5大商社はどこも同じに見える」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、資源依存度は三井物産49.8%から豊田通商12.1%まで4倍の開きがあり、純利益は3,625億円から9,507億円まで3倍近い差があります。同じ「商社」でも、6社が向かう未来はまったく違います。

| あなたの志向 | 向いている商社 |

|---|---|

| 資源×大型投資でダイナミックに働きたい | 三菱商事・三井物産 |

| 消費者に近いビジネスを手がけたい | 伊藤忠商事 |

| メディア・デジタルや都市開発に関心がある | 住友商事 |

| 食料・電力など多角的な事業に携わりたい | 丸紅 |

| アフリカ・新興国でキャリアを築きたい | 豊田通商 |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|6社は「6つの異なる賭け」をしている

総合商社の「賭け」とは、経営戦略と投資配分で事業ポートフォリオのどこに資本を集中させるかの経営判断を指します。数字で整理すると、6社の純利益は3,625億円から9,507億円まで2.6倍、資源依存度は12.1%から49.8%まで4倍超の開きがあり、同じ「商社」でも規模・重心・戦略はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 三菱商事|全方位型 | 3年間で4兆円超の拡張投資を計画し、資源も非資源も攻める |

| 伊藤忠商事|川下特化型 | ファミリーマート・デサント等を核にBtoC事業を強化する |

| 三井物産|資源×インフラ型 | LNG・鉄鉱石・銅の資源権益を維持しつつ非資源利益も伸ばす |

| 住友商事|独自領域型 | J:COM等のメディア・デジタルと都市総合開発に独自ポジション |

| 丸紅|食料・電力型 | 穀物・アグリ事業と電力事業に重心を置く多角分散経営 |

| 豊田通商|トヨタ×アフリカ×再エネ型 | トヨタグループ連携とアフリカとグリーンインフラの独自路線 |

主要指標サマリー

| 指標 | 三菱商事 | 伊藤忠商事 | 三井物産 | 住友商事 | 丸紅 | 豊田通商 |

|---|---|---|---|---|---|---|

| 純利益 | 9,507億円 | 8,803億円 | 9,003億円 | 5,619億円 | 5,030億円 | 3,625億円 |

| 前期比 | -1.4% | +9.8% | -15.4% | +45.4% | +6.7% | +9.4% |

| 資源依存度 | 46.9% | 20.3% | 49.8% | 33.1% | 39.7% | 12.1% |

| 連結従業員 | 62,062人 | 115,089人 | 56,400人 | 83,327人 | 51,834人 | 69,111人 |

| 平均年収(単体) | 2,033万円 | 1,805万円 | 1,996万円 | 1,744万円 | 1,709万円 | 1,320万円 |

出典: 各社 有価証券報告書 2025年3月期

資源依存度49.8%(三井物産)と12.1%(豊田通商)の4倍超の差は、「安定vs不安定」という単純な優劣ではなく、「景気サイクルと直接向き合うダイナミックな経営環境」と「消費・事業投資で比較的安定した経営環境」という性格の違いです。前者は鉄鉱石・原油の市況上昇局面で巨額の利益を生み、大型ディール組成に関わる経験が積める一方、下落局面では2025年3月期の三井物産(-15.4%)のように業績が大きく縮みます。後者は景気変動への耐性が高い分、業績のサプライズは小さく、事業育成型のキャリアが主軸になります。どちらの経営環境に自分が向くかを見極めるのが、商社選びの起点です。

6社を横串で見ると、単に規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も業績を左右する資源依存度から具体的に比較していきます。

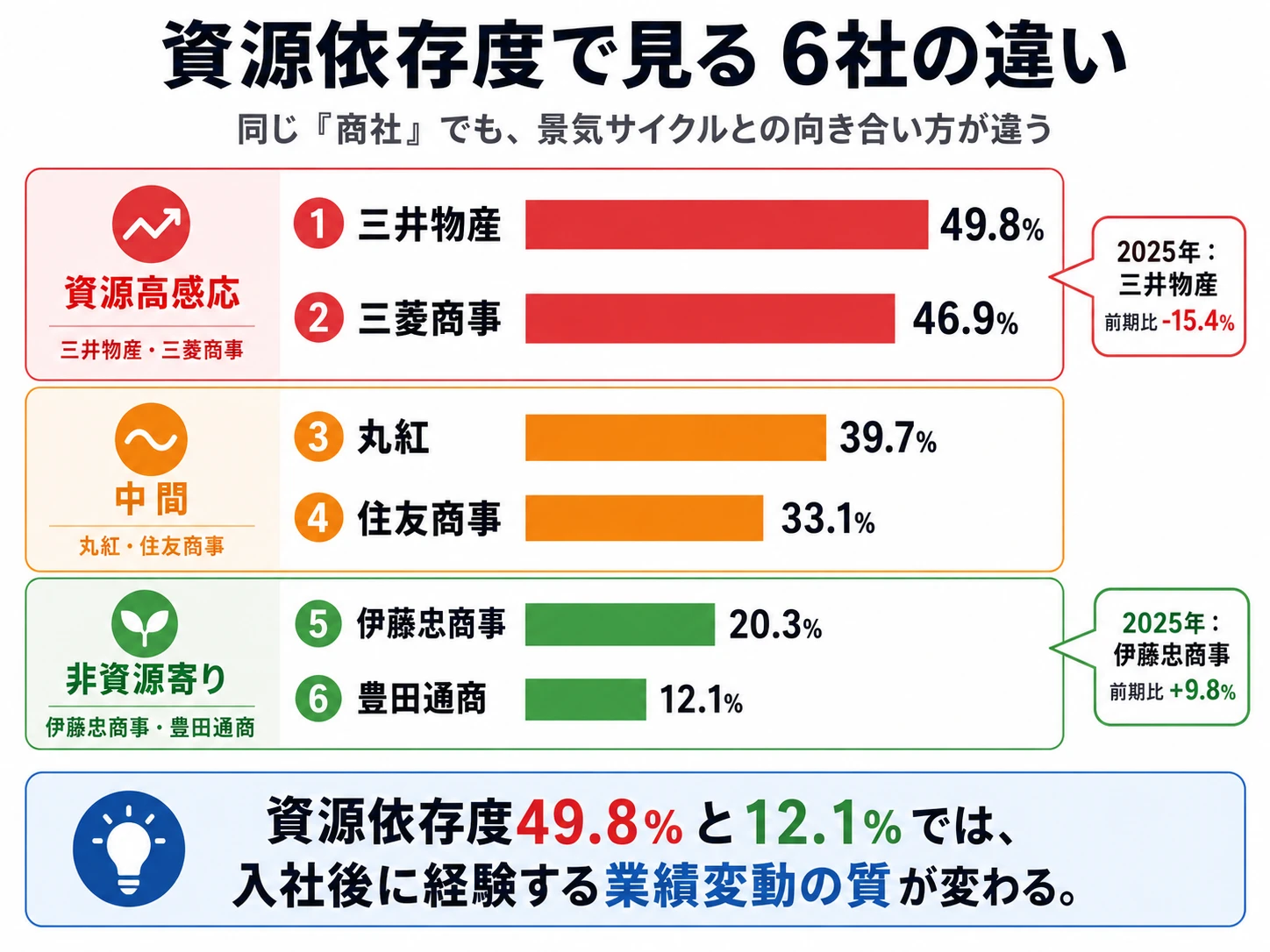

資源依存度の比較|三井物産49.8% vs 伊藤忠20.3% vs 豊田通商12.1%

資源依存度とは、セグメント利益に占める金属資源・エネルギー事業の比率を指します。この比率が高いほど鉄鉱石・石炭・原油といった商品市況の変動が業績に直結する構造になります。結論を先に示すと、2025年3月期の有報では三井物産が49.8%で最も高く、伊藤忠商事20.3%・豊田通商12.1%で最も低いという4倍超の開きがあります。つまり同じ「商社」でも、三井物産は「利益の約半分が商品市況で動く会社」、伊藤忠商事は「資源価格の影響を受けにくい消費者型商社」と一言で語り分けることができます。

6社の資源依存度を一覧で比べると以下の順になります。三井物産(49.8%)と豊田通商(12.1%)で約4倍の差がついており、同じ商社でも事業の本質がここまで違います。

| 商社 | 資源依存度 | 資源セグメント純利益 | 内訳 |

|---|---|---|---|

| 三井物産 | 49.8% | 4,589億円 | 金属資源2,854億円+エネルギー1,735億円 |

| 三菱商事 | 46.9% | 4,264億円 | 金属資源2,278億円+地球環境エネルギー1,986億円 |

| 丸紅 | 39.7% | 1,928億円 | 金属・鉱物資源1,235億円+エネルギー693億円 |

| 住友商事 | 33.1% | 1,875億円 | 鉱物資源911億円+エネルギーTF964億円 |

| 伊藤忠商事 | 20.3% | 1,784億円 | 金属1,784億円のみ |

| 豊田通商 | 12.1% | 435億円 | メタル+(Plus)435億円 |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報

2025年3月期の実績はこの構造差をそのまま反映しました。鉄鉱石・原料炭価格の下落を受けて三井物産が前期比-15.4%の減益となった一方、非資源比率約80%の伊藤忠商事は+9.8%の増益を達成しています。同じ市況環境下でも、構造の違いが業績の振れ幅をここまで変えるということです。

伊藤忠商事の資源依存度20.3%は金属セグメント(鉄鉱石・石炭)のみを「資源」として計算した数値です。エネルギー・化学品セグメント(純利益786億円)は化学品を含むため、狭義の資源からは除外しています。豊田通商の12.1%はメタル+(Plus)セグメント(純利益435億円)を「資源寄り」として含めたものですが、自動車用鋼板・特殊鋼など製造加工が主体のため、5大商社の資源セグメントとは性質が異なります。

就活生にとって、この差は「入社後にどんな景気サイクルを経験するか」に直結します。資源依存度が高い会社では市況の上下にあわせて業績が大きく動くダイナミックな環境で働き、低い会社では消費や事業投資に基づく比較的安定した環境でキャリアを積むことになります。

業界全体の海外売上や収益構造の違いも比べたい方は → 海外売上高比率ランキングで総合商社の立ち位置を見る

構造を掴んだところで、次のセクションでは各社がどのセグメントから主に利益を得ているかを比較し、稼ぎ方の多様性を見ていきます。

利益構造の比較|セグメント別で見える各社の「稼ぎ方」

利益構造の比較とは、各社がどのセグメントからどれだけの利益を得ているかを可視化し、稼ぎ方の違いを明らかにする分析です。結論を先に示すと、上位3セグメントで利益の75%を占める三井物産の「集中型」と、48%にとどまる伊藤忠商事の「分散型」が対極で、豊田通商はアフリカ単独で全社最大の純利益を稼ぐ独自構造になっています。つまり同じ商社でも、単一セグメント不振への耐性がまったく違います。

| 商社 | セグメント数 | 稼ぎ頭 | 稼ぎ頭の純利益 | 上位3集中率 |

|---|---|---|---|---|

| 三井物産 | 7 | 金属資源 | 2,854億円 | 75% |

| 三菱商事 | 8 | 金属資源 | 2,278億円 | 67% |

| 丸紅 | 16 | 金属・鉱物資源 | 1,235億円 | 53% |

| 豊田通商 | 8 | アフリカ | 795億円 | 52% |

| 住友商事 | 9 | 輸送機・建機 | 1,015億円 | 51% |

| 伊藤忠商事 | 8 | 金属 | 1,784億円 | 48% |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報

三井物産は上位3セグメントで利益の75%を占め、6社中最も集中度が高い構造です。金属資源とエネルギーに強く依存するため、商品市況が好調な局面では大きく伸びます。一方で価格下落局面では2025年3月期のように-15.4%の減益を経験します。

対照的に伊藤忠は上位3セグメント集中率が48%と最も分散しています。金属・機械・その他(CITIC等)・食料・情報金融・繊維など多様なセグメントが利益を支えており、単一セグメントの不調に対する耐性が高い構造です。5期連続増配(年間200円/株、前年比+25%)という株主還元姿勢も、このポートフォリオの安定性が背景にあります。

丸紅は16セグメントという最多のポートフォリオを持ちます。上位集中度は53%と中程度で、食料(第1・第2)、アグリ事業、電力、金融・リース・不動産など幅広い事業に分散しています。多角化による管理コストを抱えつつ、リスク分散を優先する方針と読み取れます。

豊田通商で最も注目すべきは、アフリカセグメントが全社最大の利益源(純利益795億円)であることです。他の5大商社にはアフリカ専門セグメントは存在しません。これが豊田通商の最大の構造的特徴で、「トヨタグループの商社」という印象とは異なる実態が数字に表れています。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

稼ぎ方の構造を把握したところで、次のセクションでは各社が未来に向けて何に投資しているかを個別に見ていきます。

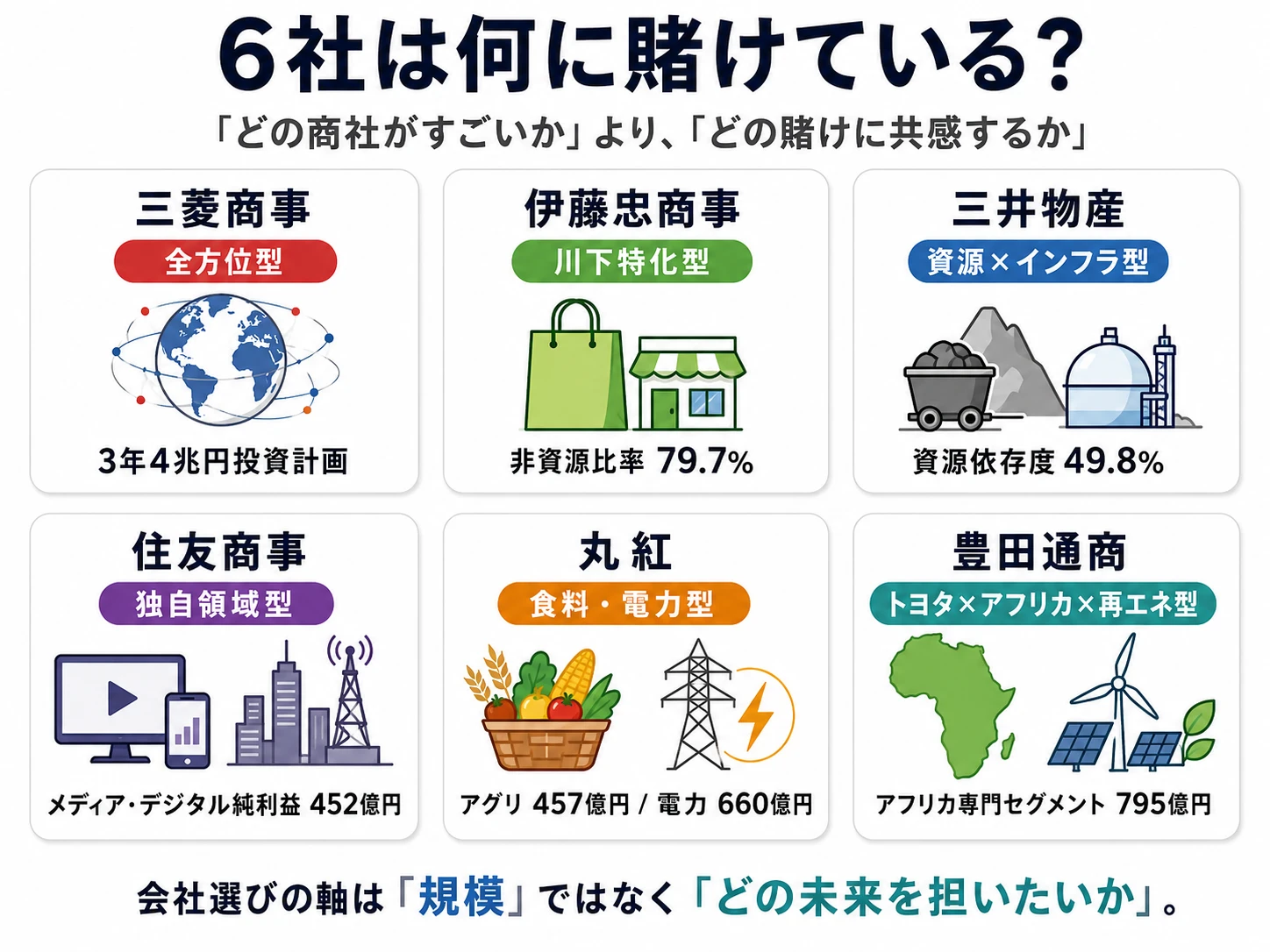

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は6社それぞれが2025年3月期の有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深堀りできます。

三菱商事|全方位型

三菱商事は「経営戦略2027」のもと、3年間で更新投資約1兆円 + 拡張・新規投資3兆円以上という6社中最大規模の投資計画を掲げています(2025年3月期有報)。象徴的な投資先はLNGカナダ(15%参画、年産1,400万トン、2025年中に生産開始予定)、ケジャベコ銅鉱山(ペルー、40%出資)、ローソン×KDDIの共同経営です。資源から生活消費まで全方位に投資する姿勢が際立ち、定量目標として営業収益CF成長率年平均10%以上、ROE 12%以上を掲げています。

資源権益と生活消費を両方手がけたい就活生にとっては、多様な事業を横断的にマネジメントする経験を積める環境です。

伊藤忠商事|川下特化型

伊藤忠の経営方針は「The Brand-new Deal 〜利は川下にあり〜」。ファミリーマートを軸とした第8カンパニー(純利益651億円、前期比+81.8%)で広告・メディア・デジタル事業を展開し、デサント完全子会社化、カワサキモータース20%出資など、消費者に近い領域への投資を加速しています。CITIC・CPグループとの三社戦略的パートナーシップで中国・アジアの事業基盤を構築し、CTC(伊藤忠テクノソリューションズ)を核にグループ横断のDX推進も進めています。

消費者ビジネスやマーケティングに関心がある就活生にとっては、川下で事業を育てる経験を積みやすい環境です。

三井物産|資源×インフラ型

三井物産はLNG・鉄鉱石・銅の資源権益ポートフォリオを維持拡大しつつ、機械・インフラセグメント(純利益2,329億円)で非資源利益の拡大を図っています。次世代・機能推進セグメント(純利益873億円)による新規事業創出も推進中です。GHG排出量2030年50%削減(2019年比)、2050年カーボンニュートラルを目標に掲げ、資源事業のトランジションにも取り組んでいます。

資源ビジネスの迫力と、そこから非資源へ軸足を広げる過程の両方に関わりたい就活生に向いています。

住友商事|独自領域型

住友商事は「エネルギートランスフォーメーション」というセグメント名でエネルギー事業の転換方針を組織名に明示しています(純利益964億円)。J:COM等を軸としたメディア・デジタルセグメント(純利益452億円)は他商社にない独自ポジションです。都市総合開発セグメント(純利益771億円)も特徴で、全社ベースでは前期比+45.4%の大幅増益と、構造改革の成果が数字に表れています。

商社の中でメディア・通信や都市開発に関わりたい就活生にとっては、5大商社で最も近い選択肢です。

丸紅|食料・電力型

丸紅はアグリ事業(純利益457億円)と食料セグメント2つ(第1: 139億円、第2: 99億円)で食料バリューチェーンの川上から川下まで一貫体制を構築しています。電力セグメント(純利益660億円)では再エネ・IPP(独立系発電事業者)の拡大に取り組んでおり、16セグメントという最多の事業ポートフォリオで多角的なリスク分散を図る戦略は、他の5大商社とは異なるアプローチです。

食料安全保障や再エネに関心がある就活生にとっては、関連事業が層として厚い環境です。

豊田通商|トヨタ×アフリカ×再エネ型

豊田通商はアフリカ事業に専門セグメントを設置し、純利益795億円(全社最大)を稼いでいます。2024年4月の組織再編でサーキュラーエコノミーセグメント(純利益469億円)を新設し、資源循環・リサイクル事業に注力。設備投資総額2,219億円(2025年3月期)の主要投資先は風力発電関連施設で、グリーンインフラセグメント(純利益366億円)の成長を支えています。「Global Vision: Be the Right ONE」のもと、モビリティ×社会課題解決×地球環境の3領域を掛け合わせる戦略を展開しています。

アフリカや新興国、トヨタグループの一員としてのキャリアに関心がある就活生にとっては唯一無二の選択肢です。

6社の投資戦略を並べて見ると、「総合商社」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・従業員数・一人当たり利益

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収は三菱商事2,033万円から豊田通商1,320万円まで713万円の差がある一方、一人当たり純利益は三井物産1,596万円が6社最高で、伊藤忠商事はBtoC事業を連結に抱えるため765万円にとどまります。「年収の高さ」と「少数精鋭度」は必ずしも一致しないという点が、この比較の核心です。

年収・従業員データ一覧

| 指標 | 三菱商事 | 伊藤忠商事 | 三井物産 | 住友商事 | 丸紅 | 豊田通商 |

|---|---|---|---|---|---|---|

| 平均年収(単体) | 2,033万円 | 1,805万円 | 1,996万円 | 1,744万円 | 1,709万円 | 1,320万円 |

| 平均年齢 | 42.4歳 | 42.2歳 | 42.2歳 | 43.2歳 | 42.5歳 | 43.1歳 |

| 平均勤続年数 | 17.8年 | 18.0年 | 17.7年 | 18.0年 | 17.9年 | 17.0年 |

| 単体従業員数 | 4,477人 | 4,114人 | 5,388人 | 4,963人 | 4,304人 | 2,467人 |

| 連結従業員数 | 62,062人 | 115,089人 | 56,400人 | 83,327人 | 51,834人 | 69,111人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

平均年収は三菱商事の2,033万円が6社最高、豊田通商の1,320万円が最低で約713万円の差があります。ただし有報の平均年間給与は単体(本社採用社員)のみの数値であり、出向者やグループ会社社員は含まれません。豊田通商の年収水準が低めに見える背景にはトヨタグループの給与体系の影響があり、単体従業員数2,467人は最少ですが、連結では約7万人規模に拡大します。

一人当たり純利益で見る「少数精鋭度」

| 商社 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| 三井物産 | 1,596万円 | 純利益9,003億円 / 連結56,400人 |

| 三菱商事 | 1,532万円 | 純利益9,507億円 / 連結62,062人 |

| 丸紅 | 970万円 | 純利益5,030億円 / 連結51,834人 |

| 伊藤忠商事 | 765万円 | 純利益8,803億円 / 連結115,089人 |

| 住友商事 | 674万円 | 純利益5,619億円 / 連結83,327人 |

| 豊田通商 | 525万円 | 純利益3,625億円 / 連結69,111人 |

出典: 各社 有価証券報告書 2025年3月期から算出

三井物産の一人当たり純利益1,596万円は6社中最高です。連結56,400人と最少の従業員数で9,003億円の利益を出す「少数精鋭」構造が数字に表れています。対照的に伊藤忠は連結115,089人と最多ですが、これはファミリーマート等のBtoC事業を連結に含むためで、事業モデルの違いを反映した結果です。一人当たり純利益が低いことは効率が悪いことを意味しません。

平均年齢は全社42〜43歳、平均勤続年数も17〜18年と大差がなく、商社業界全体として長期雇用の傾向が見て取れます。

就活ポイント: 年収単体の比較より「事業モデル×組織規模」のセットで語ると差別化できます。例: 「三井物産の一人当たり純利益1,596万円という少数精鋭構造に魅力を感じた」「伊藤忠の連結11.5万人規模でBtoC事業を経験できる環境に共感した」のように、数字を事業特性と結びつけると志望動機が厚みを増します。

ここまでで6社の構造差と投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどの商社と相性が良いかを判断する視点を整理します。

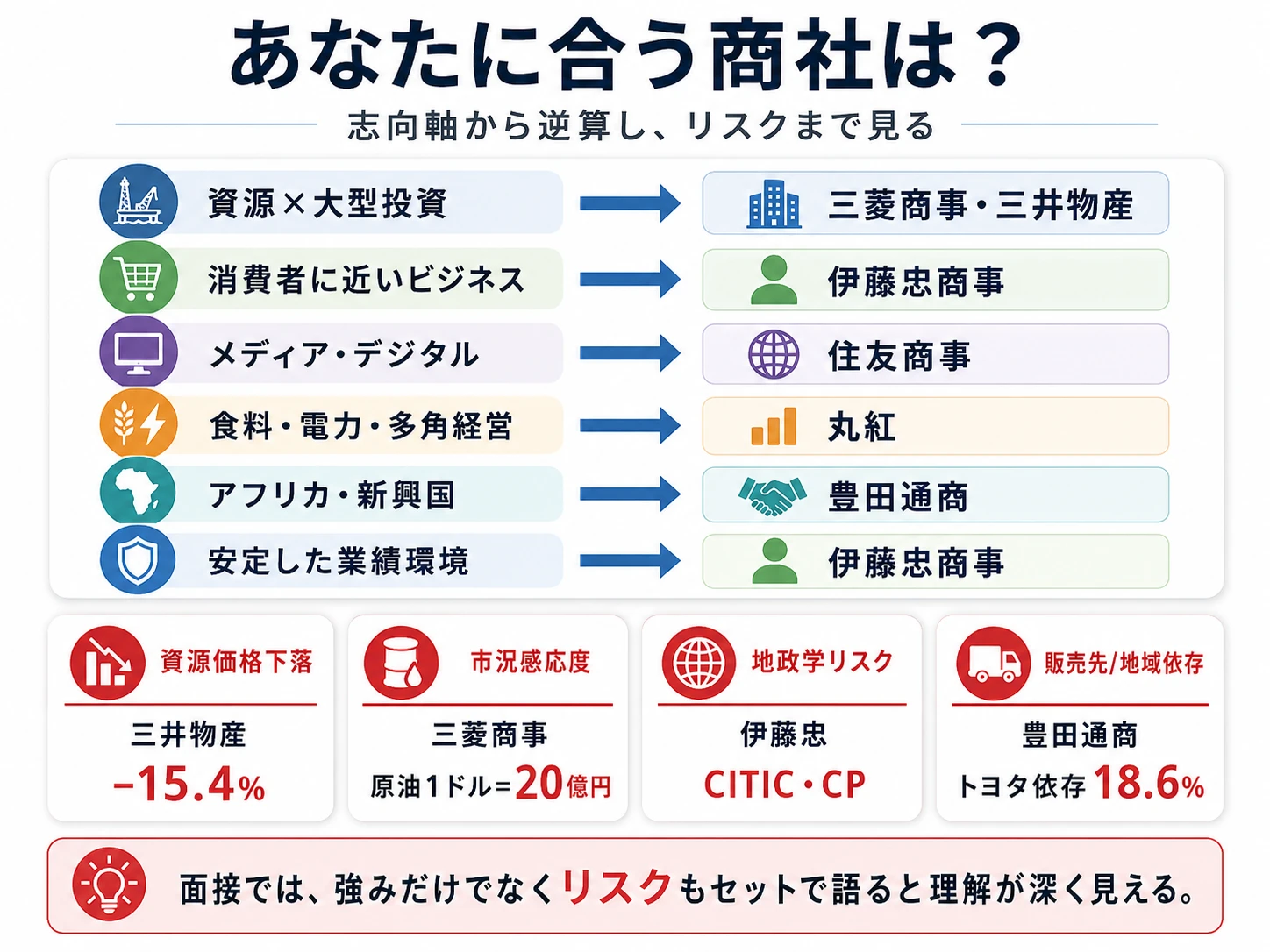

キャリアマッチ|自分に合う商社を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「資源×大型投資型」「消費者接点型」「独自領域型」の3つに分かれ、それぞれに合う商社・合わない商社が明確に分岐します。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ他の商社ではなく御社か」を即座に語れる根拠を用意しましょう。

資源・大型投資に惹かれる人

- 商品市況の動きを読み、巨額投資を判断する環境に魅力を感じる → 三菱商事の4兆円投資計画を読む

- 鉱山・LNG権益などの事業ポートフォリオ運営に関わりたい → 三井物産の資源×インフラ戦略を読む

- 景気サイクルの振れ幅を含めて経営を経験したい

- 中長期の事業育成より、市況判断とディール組成に手応えを感じる

資源・大型投資が合わない人

- 業績が市況に連動する変動を避けたい → 伊藤忠商事の非資源ポートフォリオを読む

- 消費者接点のあるビジネスを育てたい → 伊藤忠商事の川下戦略を読む

- 自動車・アフリカなど独自ドメインで専門性を磨きたい → 豊田通商のアフリカ事業を読む

- 多角的な事業分散でリスクを抑えたキャリアを築きたい → 丸紅の16セグメント経営を読む

志向軸から逆算する商社選び

| 志向軸 | 最もマッチする商社 | 有報データに基づく理由 |

|---|---|---|

| 資源×大型投資 | 三菱商事・三井物産 | 三菱商事は3年4兆円投資計画、三井物産は利益の49.8%が資源権益 |

| 消費者に近いビジネス | 伊藤忠商事 | 非資源比率79.7%。ファミリーマート・繊維ブランドなど川下が強み |

| メディア・デジタル | 住友商事 | J:COM等のメディア・デジタルセグメント純利益452億円 |

| 食料・電力・多角経営 | 丸紅 | 16セグメント。アグリ457億円+食料合計238億円+電力660億円 |

| アフリカ・新興国 | 豊田通商 | アフリカ専門セグメント795億円は他の5大商社に存在しない |

| 安定した業績環境 | 伊藤忠商事 | 資源依存度20.3%で景気変動の影響が6社中最も小さい |

平均年収713万円差(三菱商事2,033万円 vs 豊田通商1,320万円)は、「年収が高い商社が良い」という序列ではなく、事業モデル×連結規模の違いを反映した結果です。豊田通商の平均年収がやや低めに見える背景にはトヨタグループ全体の給与体系の影響があり、伊藤忠の連結従業員115,089人はファミリーマート等のBtoC事業を含むため単体従業員との性質が異なります。一方、一人当たり純利益で見れば三井物産1,596万円が6社最高で、年収最高の三菱商事(1,532万円)ではなく三井物産が最も「少数精鋭」の構造です。年収単体での序列では商社選びを誤りやすく、事業モデル×連結規模×一人当たり利益の3点セットで読むのが実用的です。

面接での有報活用例

三菱商事の面接 ── 「なぜ御社か」と聞かれたとき

「有価証券報告書を比較し、御社の経営戦略2027における3年間で3兆円以上の拡張投資計画に注目しました。LNGカナダの15%参画やケジャベコ銅鉱山のペルー40%出資に加え、ローソン×KDDIの共同経営など、資源と非資源の両方に全方位で投資する姿勢は6社中で際立っています。多様な事業を横断的にマネジメントする力を磨きたいと考えています。」

伊藤忠商事の面接 ── 「伊藤忠の強みは何だと思うか」と聞かれたとき

「有報のセグメント別純利益を6社で比較した結果、御社の非資源利益比率79.7%は6社中最も高い水準でした。2025年3月期に資源価格の下落で三井物産が-15.4%の減益となる中、御社が+9.8%の増益を達成していることから、消費者に近いビジネスモデルが景気変動への耐性を持つことが数字で裏付けられていると考えます。」

豊田通商の面接 ── 「なぜ5大商社ではなく豊田通商か」と聞かれたとき

「御社の有報で最も注目したのは、アフリカ専門セグメントが全社最大の純利益795億円を稼いでいる点です。他の5大商社にはアフリカ専門のセグメントは存在しません。2024年4月新設のサーキュラーエコノミーセグメントとあわせて、モビリティ×アフリカ×資源循環という独自の事業領域に関わりたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。商社業界は6社に共通する構造リスクと、資源依存度・販売先構成の違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策(財務健全性・分散投資など)まで踏み込むと深みが出ます。

資源価格下落リスクは、資源依存度が高い会社ほど直接的に業績を揺さぶります。2025年3月期は鉄鉱石・原料炭価格の下落を受けて、資源依存度49.8%の三井物産が前期比-15.4%の減益、46.9%の三菱商事が-1.4%の減益となりました。一方、非資源比率約80%の伊藤忠商事は+9.8%の増益を達成しており、同じ市況環境下でも構造の違いが業績の振れ幅をここまで変えるということが2025年3月期の実績に現れています。資源事業のキャリアは市況サイクルの上下と長く向き合う性格を持ちます。

為替・金利・コモディティ価格の市況感応度は商社共通のリスクですが、三菱商事が具体数値で開示している点が特徴的です。有報では原油1ドル/バレルの変動で純利益が約20億円動き、銅100ドル/トンの変動で約25億円、為替1円の変動で約40億円の影響があると明示しています(2025年3月期有報)。IFRSを適用する6社はいずれもグローバルに事業展開しており、世界経済の不確実性が業績に直接影響します。就活生にとっては、入社後に経験する業績変動の幅を事前に理解する材料になる数値です。

地政学リスクは米中対立・ウクライナ・中東情勢といった世界の不確実性に起因します。伊藤忠はCITIC・CPグループとの三社戦略的パートナーシップで中国・アジアへの事業依存が高く、カントリーリスクを有報で明記しています。一方、ロシア関連資産の影響は総資産の1%未満に抑えており、リスク分散の姿勢も開示されています(2025年3月期有報)。商社は地政学変化の最前線で事業を続ける前提のビジネスで、国際政治・マクロ経済の構造変化に向き合う耐性が組織文化として求められます。

気候変動とエネルギートランジションは商社のポートフォリオ構造を長期で揺さぶる不可逆のリスクです。三菱商事のTransform領域投資の約70%はLNG・原料炭に向けられており、トランジションの進み方次第で座礁資産化のリスクがあります。三井物産はGHG排出量を2030年に2019年比50%削減、2050年カーボンニュートラルを目標に掲げ、資源ポートフォリオの入れ替えを進めています(2025年3月期有報)。化石資源の長期保有と脱炭素投資の両立は、商社マンのキャリア半ばから後半にかけて向き合うテーマになります。

特定販売先依存リスクは豊田通商が最も象徴的です。トヨタ自動車グループへの収益依存が18.6%と有報に明記されており、トヨタの業績変動が直接波及する構造です。加えてアフリカ事業の拡大(純利益795億円で全社最大)は、政治不安・通貨変動・インフラ未整備というカントリーリスクと裏表の関係にあります。ただしリスクアセット/リスクバッファー=0.6と財務健全性は高く維持されており、過剰リスクを取っているわけではありません。丸紅も16セグメントの管理複雑性と穀物・食料事業の天候リスクという形で個社固有のリスクを抱えています。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: 伊藤忠のロシア影響を総資産の1%未満に限定、豊田通商のRA/RB=0.6の財務健全性)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて6社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

6社の総合商社は、同じ「総合商社」というカテゴリーでありながら、資源依存度12.1%〜49.8%、純利益3,625億円〜9,507億円、セグメント数7〜16と、全く異なる事業モデルを持っています。就活において重要なのは「どの商社が良いか」ではなく、「自分はどの商社の賭けに共感するか」です。

この記事のポイント3選

- 資源依存度の差(三井物産49.8% vs 豊田通商12.1%)は、入社後に経験する景気サイクルの性質を決定づける

- 三菱商事の4兆円投資計画と伊藤忠の川下特化戦略は、同じ商社でも正反対の賭け方を示している

- 豊田通商のアフリカセグメント795億円は他の5大商社に存在しない独自構造で、代替不能な選択肢になりうる

次のアクション

- 気になった商社の中身を深く理解したい方は → 三菱商事の有報分析で全方位型の実態を読む

- 非資源・川下型の強みをさらに掘りたい方は → 伊藤忠商事の有報分析で川下戦略を読む

- アフリカ・独自路線に共感した方は → 豊田通商の有報分析でアフリカ事業の実像を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。全社IFRS適用のため「売上高」ではなく「収益」として計上されています。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。