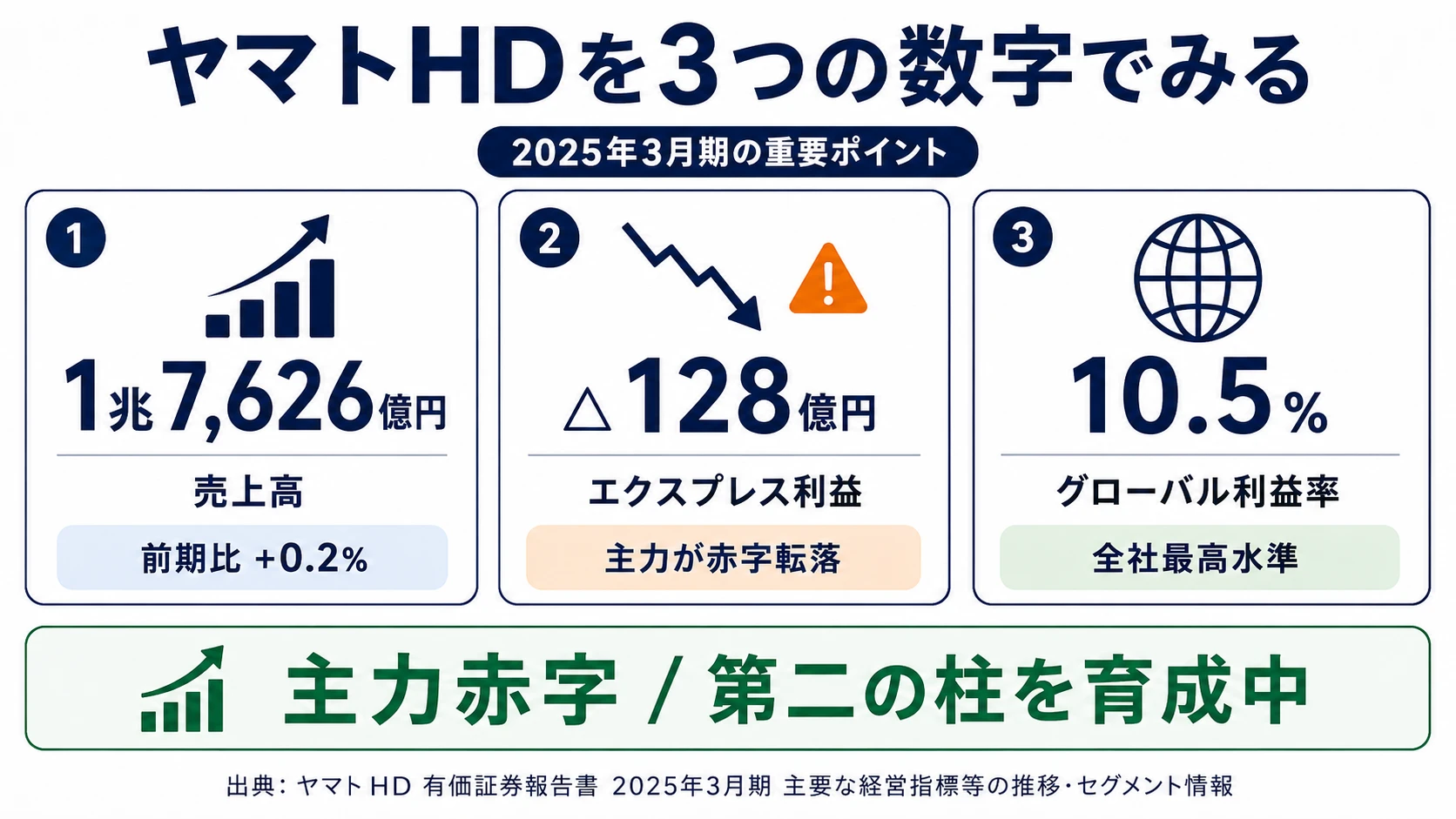

ヤマトHDを「クロネコの宅急便で安定した物流大手」というイメージで面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、売上の87%を稼ぐエクスプレス事業がセグメント利益△128億円と赤字転落し、連結経常利益が4期前940億円→当期195億円と約8割減少、その裏でナカノ商会のM&Aによりコントラクト・ロジ資産が4.4倍に急拡大し、貨物専用機(フレイター)運航で利益率10.5%のグローバル事業が伸びている──主力赤字と第二の柱育成が同時進行する変革期の姿が浮かび上がります。あなたが「なぜヤマトHDか」を語るには、主力エクスプレスの構造改革と第二の柱への移行に対する自分の立ち位置を、有報数値で説明できることが前提になります。

ヤマトホールディングス(9064)は、ヤマト運輸を中核事業会社として持つ純粋持株会社です。親世代に説明するなら「クロネコヤマトの宅急便を運営する会社で、いまは主力宅配便の赤字を立て直しつつ、3PL(コントラクト・ロジスティクス)や国際物流(グローバル)を第二の柱に育てようとしている物流企業」と言えば輪郭が伝わります。2025年3月期から報告セグメントを4区分(エクスプレス/コントラクト・ロジスティクス/グローバル/モビリティ)に再編し、中期経営計画『サステナビリティ・トランスフォーメーション2030 ~1st Stage~』(最終年度2027年3月期)で構造改革を急いでいます。

この記事のデータはヤマトホールディングス株式会社の有価証券報告書(2025年3月期、docID: S100VXJ4)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ヤマトHD 有価証券報告書 2025年3月期 主要な経営指標等の推移・セグメント情報・事業等のリスク

ヤマトHDのビジネスの実態|何で稼いでいるのか

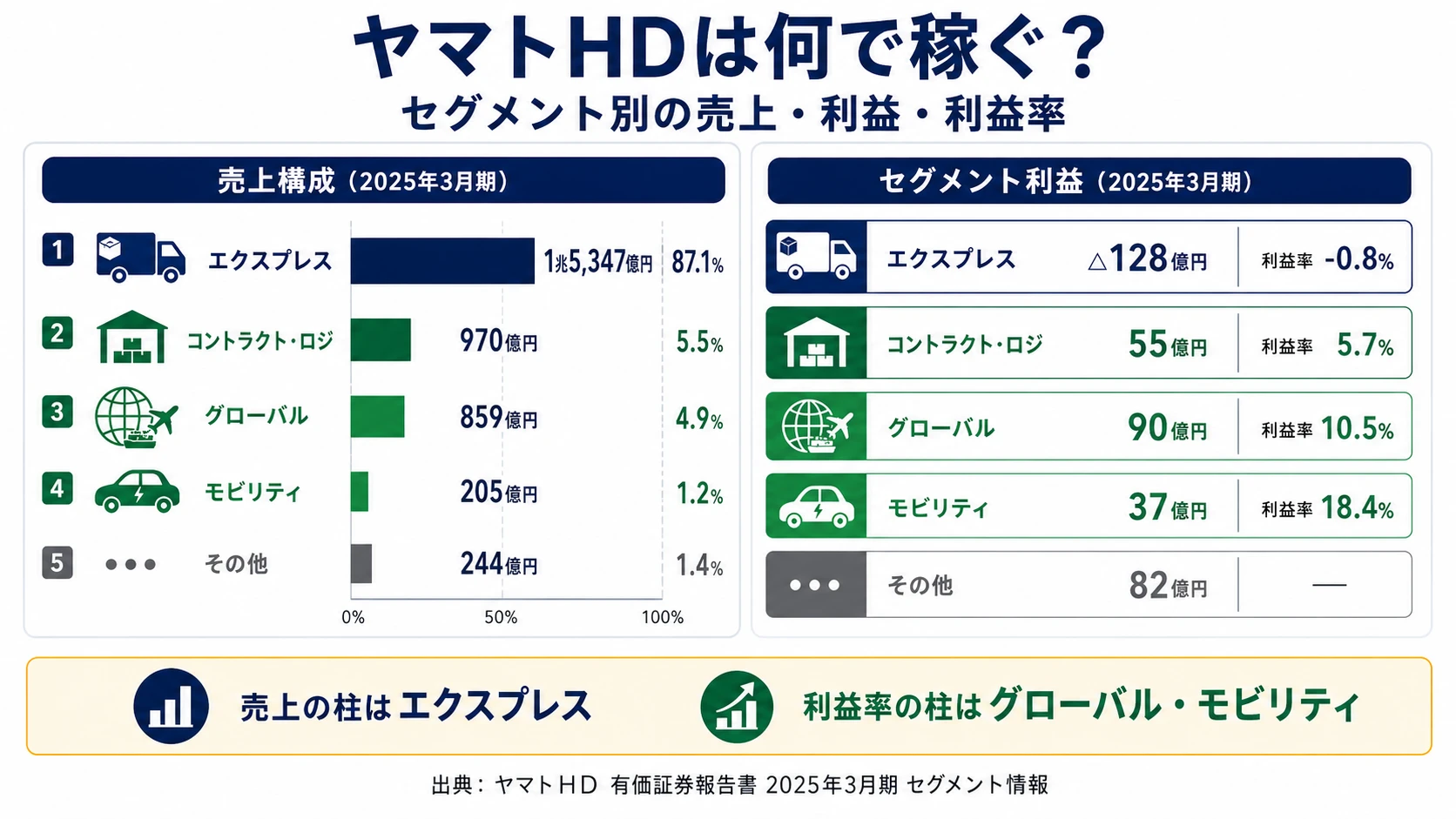

結論を先に示すと、ヤマトHDの売上1兆7,626億円のうちエクスプレス事業(宅急便中心)が87.1%(外部売上1兆5,347億円)を稼ぐ圧倒的な主力構造ですが、そのセグメント利益は△128億円で赤字転落しています。一方、コントラクト・ロジスティクス970億円(5.5%)・グローバル859億円(4.9%)・モビリティ205億円(1.2%)の3つは規模こそ小さいものの利益率は5.7%〜18.4%と健全で、第二の柱として育成中。「宅急便で稼ぐ単一構造」から「宅急便+法人物流+グローバル+モビリティの分散構造」へポートフォリオが転換しつつある最中です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部営業収益 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| エクスプレス事業 | 1兆5,347億円 | 87.1% | △128億円 | -0.8% |

| コントラクト・ロジスティクス事業 | 970億円 | 5.5% | 55億円 | 5.7% |

| グローバル事業 | 859億円 | 4.9% | 90億円 | 10.5% |

| モビリティ事業 | 205億円 | 1.2% | 37億円 | 18.4% |

| その他 | 244億円 | 1.4% | 82億円 | - |

| 合計(連結) | 1兆7,626億円 | 100.0% | 142億円 | 0.8% |

出典: ヤマトHD 有価証券報告書 2025年3月期 セグメント情報(連結営業利益142億円はセグメント利益合計136億円+調整額5億円)。経常利益195億円とは別指標で、両者の差は金融収益等

エクスプレス事業の赤字転落と、規模は小さいものの利益率の高い3セグメントの並立──これがいまのヤマトHDの最大の特徴です。同じ物流業界でも、NIPPON EXPRESS(NXグループ)の有報分析は総合物流の最大手で欧州M&Aののれん減損が課題、SGホールディングス(佐川急便)の有報分析は大口B2B宅配中心で立ち位置が異なります。ヤマトHDは宅配便(B2C+小口B2B)に売上の87%を依存する一方、ナカノ商会M&Aと貨物専用機運航で第二の柱を育てている「変革期の宅配便最大手」というポジションです。

ここからは特に動きが大きい3つのセグメントを深掘りします。

エクスプレス事業|売上87%・赤字△128億円の主力危機

エクスプレス事業は個人および法人顧客向け宅配・貨物自動車運送・ロールボックスパレット貸切輸送のB2C+B2Bセグメントで、顧客は個人・小口法人と大口法人EC事業者です。当期は外部営業収益1兆5,347億円・前期比-0.9%、セグメント利益△128億円(前期+113億円)と赤字転落しました。宅配便そのものの売上は当期1兆3,904億円・前期1兆3,638億円と堅調ですが、有報には「個人および小口法人の市場は人口減少や個人消費の低迷に伴う影響を受けている」「EC化の進展と人口動態の変化に伴い、ラストマイル領域における集荷と配達の業務量や輸送領域における都市部・地方部間の荷物の流動量が変化しており、宅急便ネットワークの収益性は低下傾向にある」と構造的な収益力低下が明記されています。設備投資は702億円と連結846億円の83%を集中投下し、渋谷初台営業所の土地購入・板橋北営業所の入居改修・車両購入などを実施。プライシング適正化・営業所改革・地域密着型店舗「ネコサポ」展開で再建を急いでいる局面です。エクスプレス事業配属を志望するなら、巨大インフラの再建に新卒から関わる経験と、改革のスピード圧力を覚悟した上でのキャリア設計が必要です。

コントラクト・ロジスティクス事業|ナカノ商会M&Aで資産4.4倍急拡大

コントラクト・ロジスティクス事業は3PL(サードパーティ・ロジスティクス)と不動産事業のB2Bセグメントで、顧客は法人荷主のサプライチェーン課題を抱える企業群です。当期は外部営業収益970億円・前期比+9.0%、セグメント利益55億円(前期97億円)と利益はPMIコストで一旦減少。注目すべきはナカノ商会の連結子会社化で、セグメント資産が前期238億円→当期1,045億円と約4.4倍に急拡大し、のれん残高158億円(年償却3.7億円)を新規計上した点です。設備投資は前期11億円→当期447億円と約40倍に増加。法人顧客のサプライチェーン全体課題を解決する成長領域として、エクスプレス事業とのシナジー創出を目指しています。コントラクト・ロジ配属を志望するなら、3PL業務の包括的受託と、PMI(買収後統合)の現場に新卒から関与できる機会があります。

グローバル事業|利益率10.5%で全社最高・フレイター運航開始

グローバル事業は法人顧客向け国際輸送・物流センター運営・通関・航空運送代理店のB2Bセグメントで、顧客は日本・米国・メキシコ・中国・インド・東南アジアなど注力市場のグローバル製造業の荷主です。当期は外部営業収益859億円・前期比+16.1%、セグメント利益90億円・前期比+35.5%、利益率10.5%と全社最高水準。貨物専用機(フレイター)運航を開始し、国際フォワーディング(国際輸送手配)から倉庫運営・配送までの一貫提供体制を構築中です。規模は連結売上の4.9%と小さいものの、利益率の高さと成長率の高さで第二の柱の中核として位置づけられています。グローバル物流配属を志望するなら、英語力やアジア事業経験が直接活きるキャリアパスがあり、注力市場での現地子会社マネジメント経験も期待できます。

5期業績推移

ヤマトHDの5期分の業績推移を見ると、売上ほぼ横ばいで利益が急減した構造が鮮明です。

| 指標 | 4期前 | 3期前 | 2期前 | 前期 | 当期(2025年3月期) |

|---|---|---|---|---|---|

| 売上高 | 1兆6,958億円 | 1兆7,936億円 | 1兆8,006億円 | 1兆7,586億円 | 1兆7,626億円 |

| 経常利益 | 940億円 | 843億円 | 580億円 | 404億円 | 195億円 |

| 当期純利益 | 567億円 | 559億円 | 458億円 | 376億円 | 379億円 |

| ROE | 10.0% | 9.6% | 7.6% | 6.3% | 6.5% |

| 自己資本比率 | 52.9% | 54.3% | 55.1% | 49.6% | 46.5% |

出典: ヤマトHD 有価証券報告書 2025年3月期 主要な経営指標等の推移(日本基準・経常利益)

売上高はほぼ横ばいにもかかわらず、経常利益は4期前940億円→当期195億円と約8割減少しています。当期純利益は376億円→379億円とほぼ横ばいですが、これは経常利益の急落を金融収益・特別損益が相殺した結果で、本業の収益力が弱まっている事実は変わりません。自己資本比率も52.9%→46.5%に低下し、財務面の余裕も縮小傾向です。経常利益195億円と連結営業利益142億円・セグメント利益合計136億円は別指標で、本記事ではセグメント別利益は「セグメント利益」、連結ベースの本業利益は「経常利益」、中計目標との対比は「連結営業利益」として表記を分けて使用しています。

「クロネコヤマトの宅急便で稼ぐ安定企業」から「主力赤字と第二の柱が同居する変革企業」へポートフォリオが転換中の会社です。売上の87%を占めるエクスプレス事業がセグメント利益△128億円で赤字転落した一方、コントラクト・ロジ資産は4.4倍に急拡大し、グローバル事業は利益率10.5%で全社最高──この強烈なコントラストがいまのヤマトHDの実態です。「変革の途上にある会社で構造改革に貢献したい」と語れる人にとっては魅力的な環境ですが、「安定した高収益の物流大手」だと思って入ると配属後にギャップが大きくなります。

では、この変革は次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

ヤマトHDは何に賭けているのか|投資と研究開発の方向性

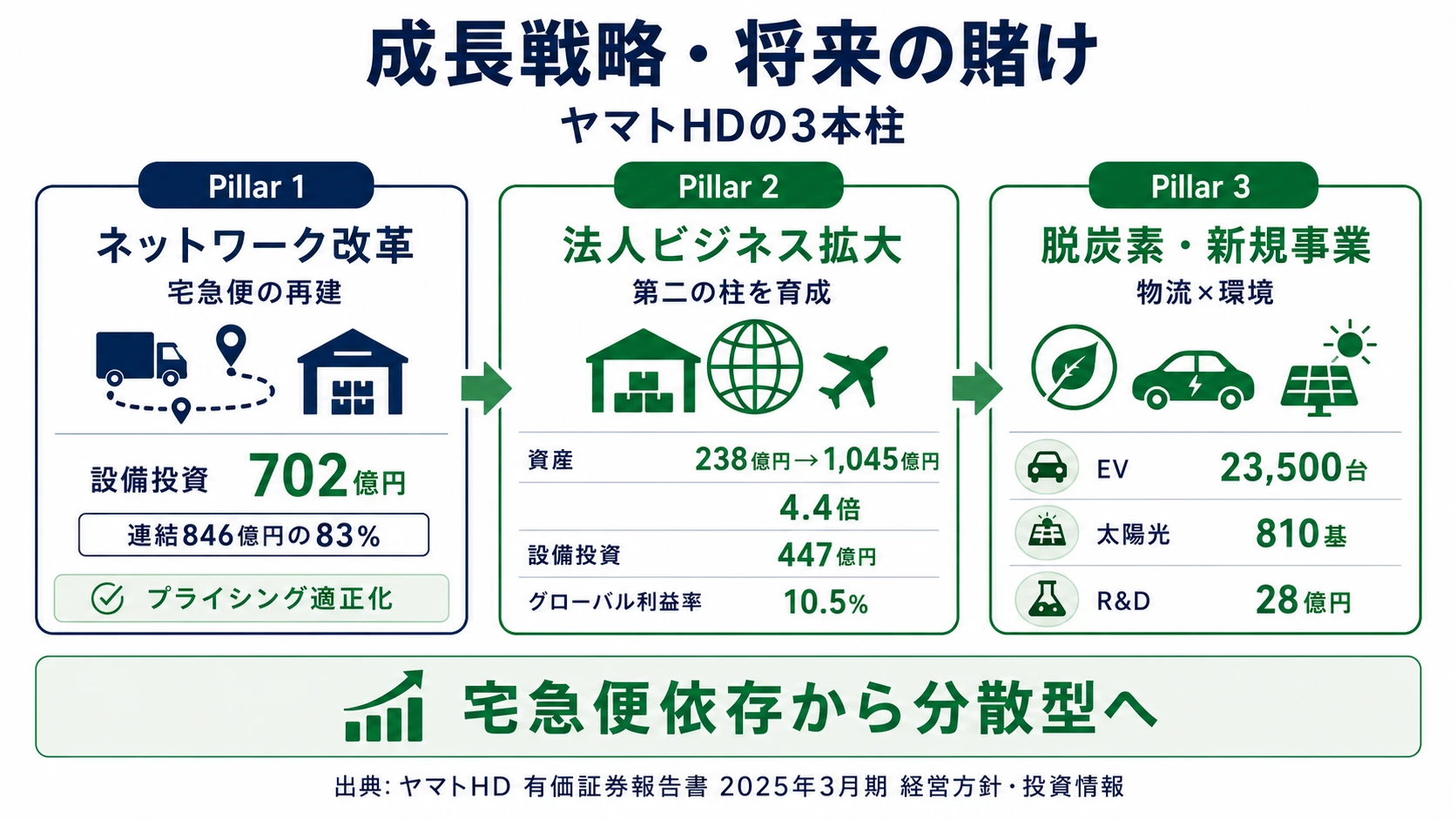

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。ヤマトHDの場合は中期経営計画『サステナビリティ・トランスフォーメーション2030 ~1st Stage~』(最終年度2027年3月期)のもと、設備投資総額846億円とR&D 28億円の配分から戦略の重心が読み取れます(投資セクションの読み方ガイド)。会社の方針「持続可能な未来の実現に貢献する価値創造企業」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| 宅急便ネットワークの構造改革とプライシング適正化 | 設備投資702億円(連結846億円の83%)/エクスプレス事業セグメント利益△128億円から脱却を目指す | 中計『SX2030 1st Stage』(2025-2027) | 主力事業の黒字回復が連結営業利益142億円→中計目標1,200-1,600億円達成の前提 |

| 法人ビジネス領域の拡大(コントラクト・ロジ+グローバル) | コントラクト・ロジ資産238億円→1,045億円(4.4倍)・設備投資447億円/グローバル利益率10.5%・前期比+35.5% | 中計『SX2030 1st Stage』(2025-2027) | 両セグメント合計売上1,829億円・利益145億円は全社の10%程度。第二の柱として育つかが分岐点 |

| 脱炭素・環境課題解決型の新規ビジネス | EV23,500台・太陽光810基/2030年GHG48%削減・2050年実質ゼロ/ヤマトエナジー・SST・MY MEDICA設立 | 2030年度・2050年度(GHG削減目標) | モビリティ事業205億円(連結1.2%)と現状の収益貢献は小さく、中長期の成長基盤作り |

出典: ヤマトHD 有価証券報告書 2025年3月期 セグメント情報・経営方針・設備投資の状況・事業等のリスク

賭け1: 宅急便ネットワークの構造改革とプライシング適正化に設備投資702億円集中

エクスプレス事業の設備投資は702億円で、連結全体846億円の83%を集中投下しています。渋谷初台営業所の土地購入、板橋北営業所の入居改修工事、車両の購入などを実施し、有報には「ネットワーク・オペレーションの構造改革の推進」が経営方針として明記されています。具体施策は3つ──第一に付加価値に応じたプライシングの適正化(EC化で大口法人EC貨物が増え単価が下がる傾向に対する値上げ)、第二にセールスドライバーがサービス提供に専念できる「営業所改革」、第三に発送・受取に留まらないサービスを提供する地域密着型店舗「ネコサポ」展開です。

これは単なる値上げではなく、宅急便という巨大インフラを「安定的に利益を確保できる事業構造」に作り変える試みです。会社自身が「宅急便ネットワークの収益性は低下傾向にある」と認め、構造的な収益力低下に対して設備投資の8割を集中投下している局面で、この構造改革の成否がヤマトHD全体の業績を左右します。連結ベースの経常利益は4期前940億円→当期195億円と約8割減少しており、改革のスピードが間に合わなければさらなる縮小リスクが残ります。

宅急便構造改革志向での行動 → EC化進展による荷物構成の変化(大口法人EC貨物の増加・単価低下)、2024年問題(自動車運転業務の時間外労働上限規制)、ラストマイル業務量の変化を整理しておきましょう。プライシング戦略・営業所改革・データドリブン経営の組み合わせで、面接で具体的な数字で議論できます。

賭け2: 法人ビジネス領域の拡大にコントラクト・ロジ設備投資447億円・グローバル利益率10.5%

宅配便一本足からの脱却を図るため、コントラクト・ロジスティクス事業とグローバル事業の拡大に注力しています。コントラクト・ロジ事業はナカノ商会の連結子会社化でセグメント資産が前期238億円→当期1,045億円と約4.4倍に急拡大、のれん158億円(年償却3.7億円)を新規計上、設備投資も前期11億円→当期447億円と約40倍に増加しました。3PL(サードパーティ・ロジスティクス)と不動産事業で法人顧客のサプライチェーン課題を解決する成長領域として位置付けられ、エクスプレス事業とのシナジー創出も狙っています。

一方グローバル事業は外部売上859億円・前期比+16.1%、セグメント利益90億円・前期比+35.5%、利益率10.5%と全社最高水準。貨物専用機(フレイター)の運航を開始し、国際フォワーディング強化を推進中で、注力市場は日本・米国・メキシコ・中国・インド・東南アジアです。両セグメント合計売上1,829億円・利益145億円は全社の10%程度ですが、利益率はグローバル10.5%・コントラクト・ロジ5.7%とエクスプレス事業(赤字転落)を上回っており、第二の柱として育てられるかが中計のもう一つの分岐点になります。

法人ビジネス志向での行動 → 3PL/4PL/SCMコンサルの違い、フォワーディング事業の仕組み、PMI(買収後統合)の基本プロセスを整理しておきましょう。同業他社の法人ビジネス戦略との違い(NXグループの欧州M&A戦略やロジスティードのKKR傘下グローバル拡大)を比較すると独自性が鮮明になります。

賭け3: 脱炭素・環境課題解決型の新規ビジネス(EVライフサイクル・SST・MY MEDICA)

モビリティ事業を基盤に、環境課題解決型の新規ビジネスを複数立ち上げています。EV23,500台の導入目標、太陽光発電設備810基の導入目標を掲げ、「2050年GHG排出実質ゼロ(自社排出)」「2030年48%削減(2021年3月期比)」を経営目標として設定。商用車ユーザーの脱炭素化を支援する「EVライフサイクルサービス」を開始したほか、再生可能エネルギー電力を提供する「ヤマトエナジーマネジメント株式会社」、共同輸送のオープンプラットフォームを提供する「Sustainable Shared Transport株式会社」、自動車運送事業者向けオンライン医療サービス「株式会社MY MEDICA」など新会社を複数設立しています。

母体となるモビリティ事業の外部売上は205億円(連結売上の1.2%)・セグメント利益37億円・利益率18.4%と、規模は最小ですが利益率は高水準。研究開発費は28億円(売上比0.16%)でヤマト運輸26億円・ヤマトHD本社1.4億円が内訳で、物流サービスの高度化を実現するデジタルテクノロジーが中心です。物流×環境という新領域でゼロから事業を立ち上げる経験が得られる一方、規模拡大には時間がかかる前提のキャリア設計が必要です。

脱炭素・新規事業志向での行動 → EV充電インフラ・再エネ電力供給・カーボンニュートラル・共同輸配送の基本を整理しておきましょう。物流×環境×プラットフォームのビジネスモデルが好例で、面接で「なぜモビリティ事業の新会社設立に注目したのか」を語れる材料になります。

ただし、これらの賭けには裏側のリスクもあります。次章ではヤマトHD自身が有報で開示しているリスクを見ていきます。

ヤマトHDが自ら語るリスクと課題|PRでは絶対に出ない情報

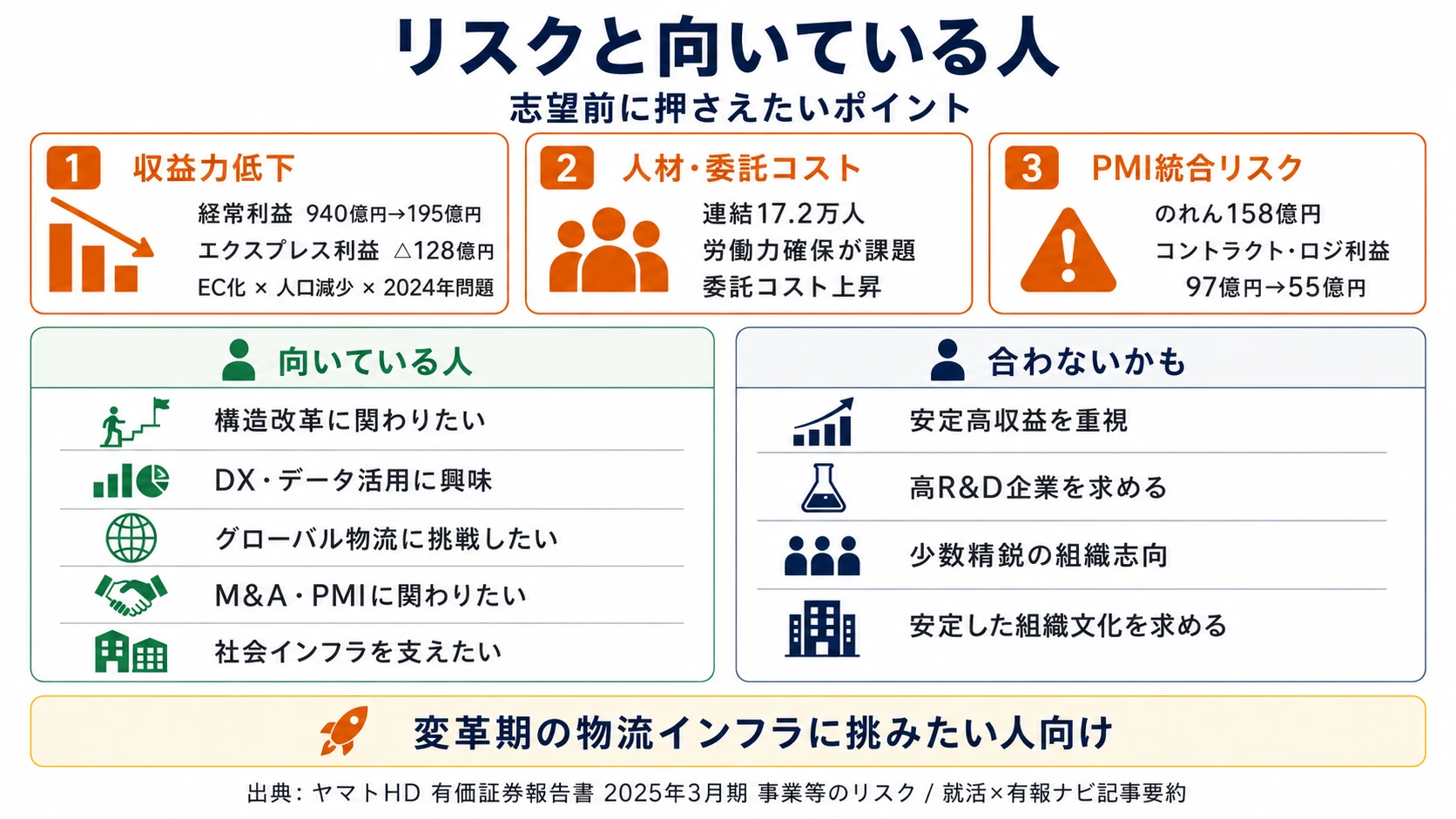

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ヤマトHDはリスクを「事業環境およびそれに対応した戦略に係るリスク」「事業運営に係るリスク」の2分類で開示しており、その中から就活生のキャリア選択に直結する3つを抽出します。

リスク1: エクスプレス事業の構造的な収益力低下

有報には「宅急便ネットワークの収益性は低下傾向にある」と明記されています。原因は3つ──EC化の進展による荷物構成の変化(大口法人のEC貨物が増え単価が下がる傾向)、人口減少と過疎化による配送効率の低下、2024年問題(自動車運転業務の時間外労働上限規制)によるコスト上昇が同時進行しています。連結ベースの経常利益は4期前940億円→当期195億円と約8割減少し、エクスプレス事業のセグメント利益は前期+113億円→当期△128億円と赤字転落。物流2024年問題については長距離輸送のキャパシティ減少と輸送パートナーへの委託コスト上昇を有報で具体的にリスクとして挙げ、対策として貨物専用機(フレイター)運航・モーダルシフト(鉄道・フェリーへの輸送手段転換)・スーパーフルトレーラSF25の活用拡大を推進中です。配属先がエクスプレス事業の現場なら、構造改革の渦中に身を置くことになり、コスト削減・効率化圧力が日常業務に直結する可能性があります。

リスク2: 労働力確保と外部委託コストの上昇(2024年問題)

連結従業員数は172,822人(2025年3月期)。物流事業は労働集約型であり、有報では「労働力としての質の高い人材の確保、適正な要員配置が必要不可欠」と記載されています。国内の労働力人口の減少で、輸配送パートナーを含む人材確保がさらに困難になるリスクと、人材獲得競争の激化によるコスト大幅増加リスクが示されています。2024年問題により長距離輸送のキャパシティが減少し、輸送パートナーへの委託コスト上昇が見込まれる構造です。対応策として有報には「パートナーを含む人的投資」「魅力ある人事・評価制度」「貨物専用機(フレイター)運航」「モーダルシフト」「スーパーフルトレーラSF25活用」が明記されています。テクノロジーによる省人化・自動化・DXに貢献できる人材は重宝される環境ですが、現場系配属では労働環境改善が道半ばであることも理解しておくべきです。

リスク3: M&A・事業提携の統合リスク(PMIコスト顕在化)

ナカノ商会の連結子会社化(のれん158億円・年償却3.7億円)、レッドホースコーポレーションとの資本・業務提携、新会社の複数設立など、積極的なM&A・提携を推進しています。有報では「事業環境や競争状況の変化により期待する成果が得られない場合や、予期せぬ事業上の問題が発生する場合、経営成績等に影響を与える可能性」が事業等のリスクとして開示されています。コントラクト・ロジ事業のセグメント利益は前期97億円→当期55億円に減少しており、統合初期のPMIコスト顕在化が見える状況です。対応策として「投資効果を測る定量基準の設定」「実行後の事業性判定ルールに照らした定期モニタリング」が有報に明記されています。配属先がM&A対象企業なら、統合プロセスに直接巻き込まれ、PMI(買収後統合)の現場経験を積める一方、統合がうまくいかなければ組織の混乱・減損計上の渦中に身を置くことになります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ヤマトHDがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたヤマトHDの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するヤマトHDの特徴 | 詳しく見る |

|---|---|---|

| 物流業界の構造改革に関わりたい | エクスプレス事業の構造改革/設備投資702億円集中/プライシング適正化・営業所改革 | → 本記事の賭け1 |

| グローバル物流・海外志向 | グローバル事業利益率10.5%(全社最高)/フレイター運航/日米中印・東南アジアが注力市場 | → 本記事の賭け2 |

| M&A・PMI志向 | ナカノ商会連結子会社化/のれん158億円計上/コントラクト・ロジ資産4.4倍急拡大 | → 本記事の賭け2 |

| DX・データドリブン経営志向 | 宅急便ビッグデータ活用/プライシング最適化・将来予測モデル化/R&D 28億円 | → エクスプレス事業セグメント |

| 脱炭素・環境ビジネス志向 | EV23,500台・太陽光810基/ヤマトエナジー・SST・MY MEDICA設立 | → 本記事の賭け3 |

合いそうな人

- 物流業界の構造改革に関わりたい人(主力エクスプレス事業の赤字転落を再建するフェーズ)

- DX・データドリブン経営で現場を変えたい人(ビッグデータ活用・プライシング最適化を経営方針に明記)

- グローバル物流に関心がある人(グローバル事業利益率10.5%・前期比+35.5%/注力市場は日米中印・東南アジア)

- M&A・PMIに関与したい人(ナカノ商会連結子会社化/コントラクト・ロジ資産4.4倍)

- 社会インフラを支える使命感を持つ人(連結17.2万人で全国宅配ネットワーク運営)

- 文系学部生(経済・経営・国際)×営業/物流コンサル/グローバル事業

- 理系院生(情報・物流工学・経営工学)×物流DX/自動化・AI/データサイエンス

合わないかもしれない人

- 安定した高収益企業で働きたい人(経常利益940億円→195億円と4期で約8割減少/主力赤字転落) → JR東海の有報分析

- 高い研究開発比率の企業を求める人(R&D売上比0.16%/物流オペレーション中心) → 東京エレクトロンの有報分析

- 少数精鋭のスマートな組織で働きたい人(連結17.2万人の労働集約型大規模組織) → 伊藤忠商事の有報分析

- 老舗の安定した組織文化を求める人(中計『SX2030』で構造改革と事業ポートフォリオ変革を同時推進中)

従業員データ

ヤマトHDの従業員データも判断材料になります。連結従業員数は172,822人、提出会社(純粋持株会社)は15人で、平均年齢50.8歳・平均勤続年数24.7年・平均年間給与約1,226万円(持株会社単体・2025年3月期)です。

平均年収約1,226万円は持株会社15名のみの数値で、グループ全体を代表しません。ヤマトHDは純粋持株会社で従業員はわずか15名。実際の勤務先は連結172,822名のうちヤマト運輸をはじめとするグループ事業会社で、現場のセールスドライバーから本社部門・グローバル事業まで業態は多様です。事業会社の年収水準は有報からは読み取れず、別途確認が必要──「ヤマトHDに入社=平均年収1,226万円」と一括りで語ると配属後にギャップが生まれやすい組織構造です。一方、連結17万人の規模は社会インフラとしての宅配ネットワークを支える厚みであり、変革期の今は若手から構造改革・DX・グローバル事業・PMIなど多様な経験を積める可能性が他社より広いことも事実です。

今から学ぶべき分野

ヤマトHDの有報が示す投資方針から、活躍するために今から学ぶべきテーマを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 宅急便ネットワークの構造改革(設備投資702億円集中) | 物流オペレーション×データ分析/プライシング戦略/ラストマイル経済学 | 宅配便単価の構造を調べる、PythonとSQLで物流データを扱う基礎を身につける、EC化進展がもたらす物流影響を整理する |

| 法人ビジネス領域の拡大(コントラクト・ロジ資産4.4倍) | 3PL/4PL/SCMコンサルの違い/PMI(買収後統合)の基本/のれん減損会計 | SCM入門書を1冊読む、PMIプロセスをM&A実務書で押さえる、簿記2級レベルののれん会計を学ぶ |

| グローバル事業の強化(利益率10.5%) | 国際フォワーディング/航空・海上貨物の違い/注力市場(日米中印・東南アジア)の物流動向 | グローバル3PLランキング(DSV・Kuehne+Nagel等)を読む、ビジネス英語の基礎を固める、東南アジア物流市場の動向を調べる |

| 脱炭素・新規ビジネス(EV23,500台・SST設立) | EV充電インフラ/再エネ電力/カーボンニュートラル/共同輸配送 | カーボンニュートラル輸送の事例を調べる、共同輸送プラットフォームの仕組みを理解する、EVライフサイクル評価の基本を押さえる |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ヤマトHDの面接──「なぜ物流業界の中でヤマトHDか」と聞かれたとき

御社の有報を拝見し、売上の87%を占めるエクスプレス事業のセグメント利益が△128億円と赤字転落した一方、ナカノ商会のM&Aでコントラクト・ロジ事業の資産が4.4倍に急拡大し、グローバル事業の利益率は10.5%で全社最高に伸びていることを確認しました。主力宅急便の構造改革と第二の柱の育成が同時進行する変革期と理解しています。[あなたのエピソード:15秒]巨大インフラの再建と新領域の成長の両方に若手から関わりたいと考え、御社を志望しました。

ヤマトHDの面接──「収益構造をどう見ているか」と聞かれたとき

連結経常利益が4期前の940億円から当期195億円と約8割減少し、ROEも10.0%から6.5%に低下している点に注目しました。中計『SX2030 1st Stage』の最終年度2027年3月期目標である連結営業利益1,200-1,600億円・ROE12%以上に対し、現状の連結営業利益142億円・ROE6.5%との大きなギャップがあると理解しています。[あなたのエピソード:15秒]プライシング適正化・営業所改革・第二の柱の育成という3つの賭けのうち、特に法人ビジネス領域の拡大に貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望分野とヤマトHDの賭けを1対1で結びつける。宅急便構造改革・法人ビジネス拡大・脱炭素新規ビジネスの3つの賭けのどこを選んだかを、設備投資702億円・コントラクト・ロジ資産4.4倍・グローバル利益率10.5%といった具体数値で裏付けて語る

- 「クロネコの宅急便で安定企業」のイメージで語らず、主力赤字転落と第二の柱育成を数字で語る。セグメント利益△128億円と経常利益940億円→195億円という数値をセットで出すと、企業研究が浅く見えない

- のれん158億円・連結17.2万人のリスクにも触れる。強みと課題をセットで語ることで、PR依存ではない判断力を示せる

逆質問の例

- 「有報にプライシング適正化と営業所改革を最優先課題と記載されていますが、付加価値に応じた値上げの顧客受容度や、営業所改革の現場での反応について、若手から見える指標があれば教えてください」(2025年3月期有報経営方針)

- 「ナカノ商会との統合により、コントラクト・ロジスティクス事業でどのようなシナジーが生まれていますか。新卒社員がPMI(統合作業)に関わる機会はありますか」(2025年3月期有報セグメント情報)

- 「貨物専用機(フレイター)運航とグローバル事業の利益率10.5%は中計のどこに効いていますか。海外注力市場(日米中印・東南アジア)の中で新卒配属の可能性が高い領域はどこでしょうか」(2025年3月期有報経営方針)

- 「EVライフサイクルサービスやSustainable Shared Transportなど新規ビジネスの収益化スケジュールと、新卒が新規事業に携わるキャリアパスについて教えてください」(2025年3月期有報経営方針)

避けるべきこと: 「クロネコのブランドが好き」「平均年収が高い」など、有報の表層データだけに依存する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきは「ヤマトHDが何に賭けているか」「どんなリスクを引き受けているか」です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ヤマトHDは「クロネコの宅急便で安定」のイメージとは裏腹に、売上の87%を稼ぐエクスプレス事業がセグメント利益△128億円で赤字転落。連結経常利益は4期前940億円→当期195億円と約8割減少しROE6.5%まで低下し、構造改革の真っ只中

- 賭けは3つ──宅急便ネットワークの構造改革(設備投資702億円集中・プライシング適正化)/法人ビジネス領域の拡大(ナカノ商会M&Aで資産4.4倍・グローバル利益率10.5%)/脱炭素・環境ビジネス(EV23,500台・ヤマトエナジー・SST・MY MEDICA設立)

- 強みの裏側には3つのリスク──エクスプレス事業の構造的収益力低下(EC化×人口減少×2024年問題)/労働力確保と外部委託コスト上昇(連結17.2万人・2024年問題)/M&A統合リスク(のれん158億円・PMIコスト顕在化)。中計目標との大きなギャップが構造改革のスピードを問う

次のアクション →

- 同業他社と比較したい方は → NIPPON EXPRESS(NXグループ)の有報分析 ・ SGホールディングスの有報分析 ・ ロジスティードの有報分析

- 業界全体を俯瞰したい方は → 物流業界の比較分析

- 面接対策を一気に深めたい方は → 有報を面接で活かす方法

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。