この記事を読むと: 面接で「なぜメガバンク3行の中で御社か」を、純利益1.86兆円・海外経常収益58%・Olive 481億円といった有報の数値根拠つきで自分の言葉で語れるようになります。

「メガバンクで検索すると『安定』と『やめとけ』が同時にヒットします。しかし2025年3月期の有価証券報告書を横並びで読むと、3行の純利益合計は5年で約1.76兆円から約3.93兆円へ倍増し、全3行のROEは8%台に到達しました。『やめとけ』は低金利時代の評価に過ぎません。そして3行は『同じメガバンク』ではなく、それぞれ異なる未来に資本を集中させています。

| あなたの志向 | 向いているメガバンク |

|---|---|

| 規模×M&A×グローバル拠点でキャリアを築きたい | 三菱UFJ(MUFG) |

| 効率経営×デジタルリテール×インド成長を取りに行きたい | 三井住友(SMFG) |

| 法人CIB×海外展開×IT基盤再構築の変革に携わりたい | みずほ |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。MUFG・みずほはIFRS、SMFGは日本基準のため会計処理に差があります。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

結論|3行は「3つの異なる賭け」をしている

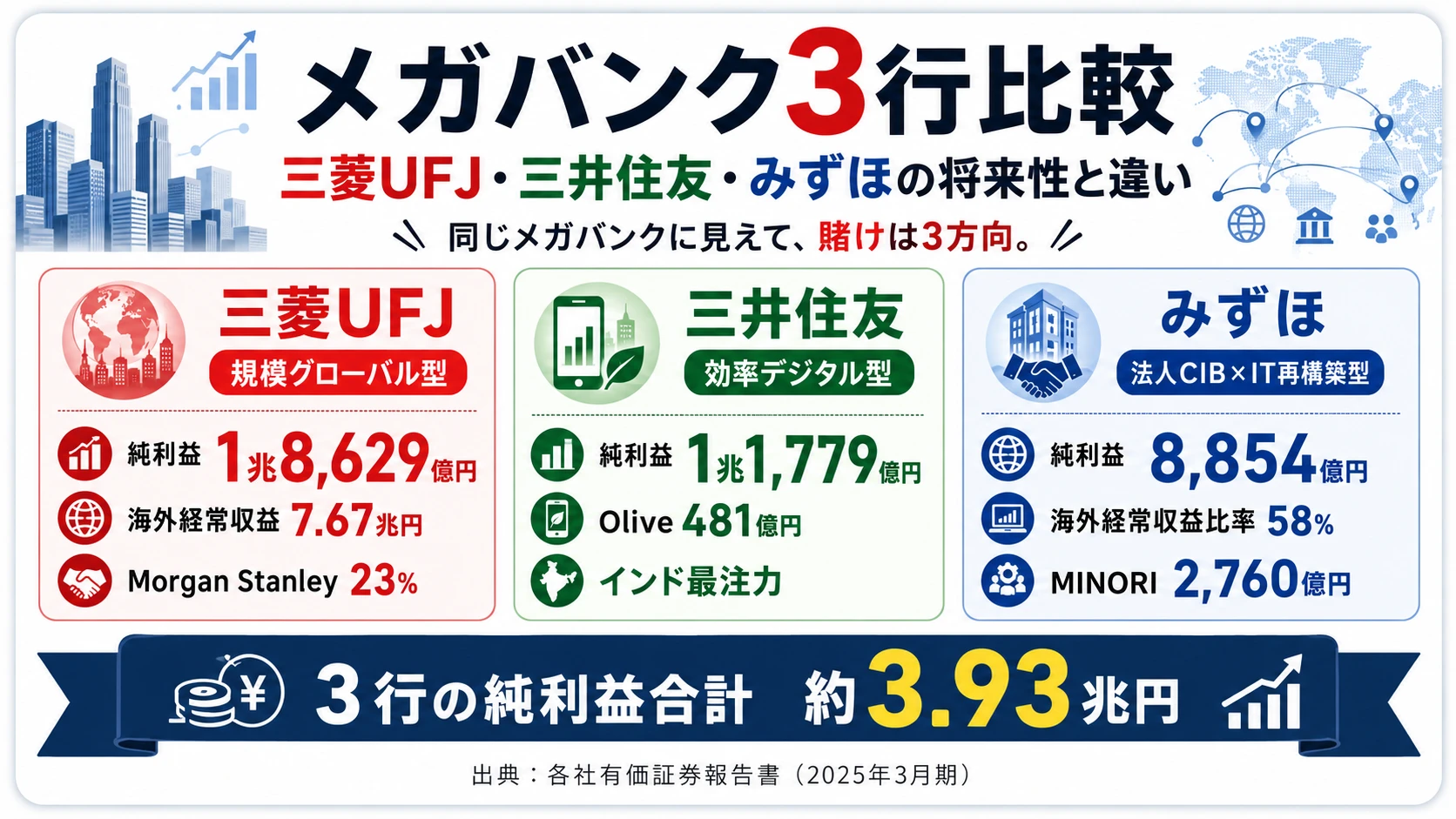

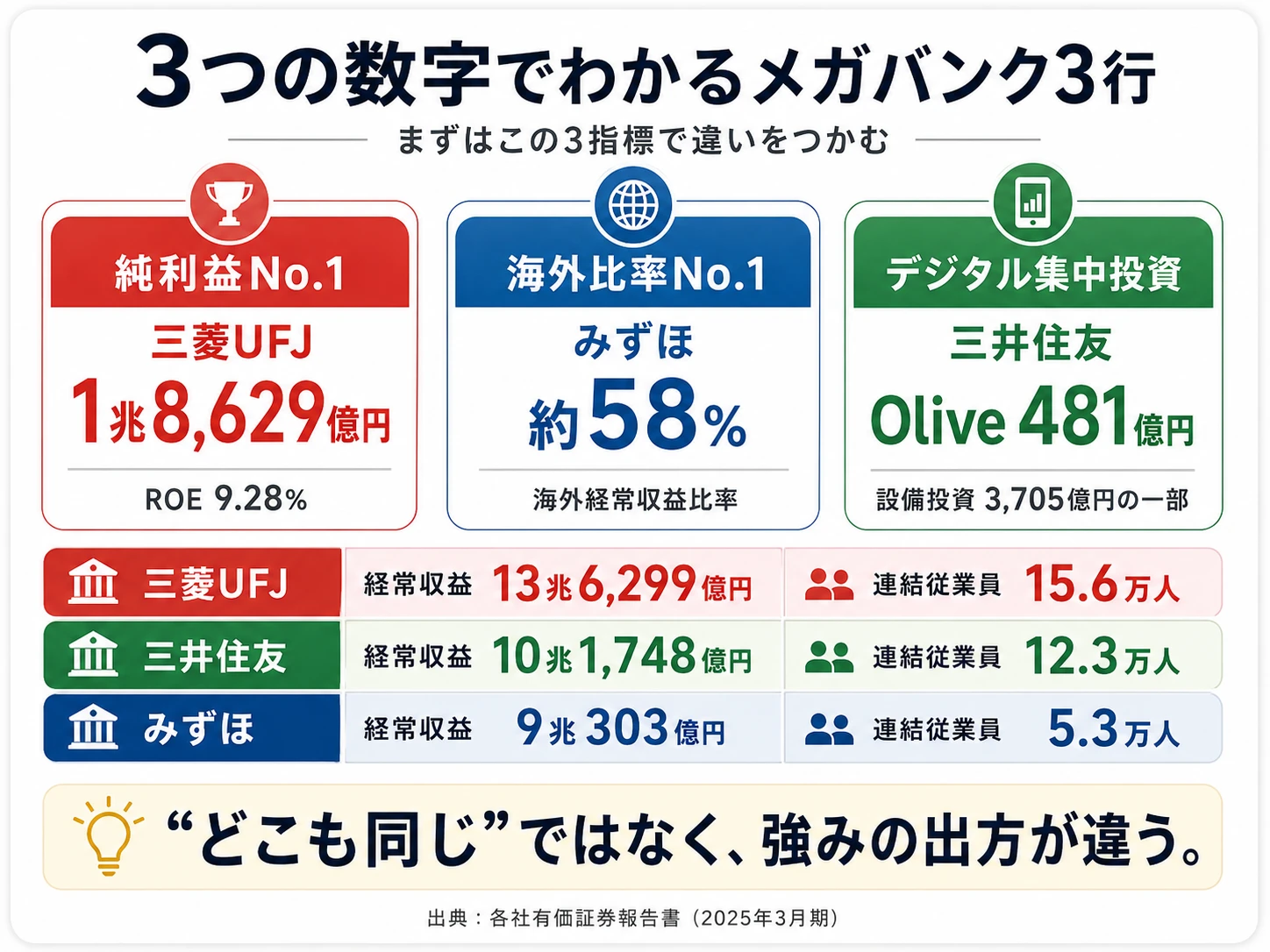

メガバンクの「賭け」とは、経営戦略と設備投資の配分で、海外・デジタル・法人CIBのどこに資本を集中させるかの経営判断です。数字で整理すると、親会社株主純利益は8,854億円(みずほ)から1兆8,629億円(MUFG)まで約2.1倍の開きがあり、海外経常収益比率は約35%(SMFG)から約58%(みずほ)まで約1.7倍の差があります。

3行の主要指標を横並びで示すと、同じ「メガバンク」でも規模・収益性・海外比率がまったく違うことが一目でわかります。

| 企業 | タイプ | 経常収益 | 純利益 | ROE | 海外経常収益比率 | 連結従業員 | 会計基準 |

|---|---|---|---|---|---|---|---|

| 三菱UFJ | 規模グローバル型 | 13兆6,299億円 | 1兆8,629億円 | 9.28% | 約56% | 156,253人 | IFRS |

| 三井住友FG | 効率デジタル型 | 10兆1,748億円 | 1兆1,779億円 | 8.02% | 約35% | 122,978人 | 日本基準 |

| みずほFG | 法人×海外CIB型 | 9兆303億円 | 8,854億円 | 8.56% | 約58% | 52,554人 | IFRS |

出典: 各社有価証券報告書 2025年3月期。海外経常収益比率はMUFG地域別経常収益から算出(56.3%)、みずほは同社有報FAQ、SMFGは個社分析記事の記載値。

「海外比率が高い=グローバル人材として育つ」とは限りません。MUFGの56%は世界40カ国超の現地法人・M&A拠点での仕事が中心で、Morgan Stanley・Bank of Ayudhyaといった資本提携先の実務が多数派です。みずほの58%は日系・非日系大企業向け法人CIB案件が中心で、GCIBC業務粗利益7,922億円(5カンパニー中最大)が示す通り、米州・アジアで法人ソリューションを作る仕事です。同じ「海外58%/56%」でも、現地リテール・M&A・グローバル法人プロジェクトのどれを経験するかは大きく違います。海外比率は良し悪しではなく「どの海外仕事に就けるか」の指標です。

この記事の以降では、3行を「MUFG→SMFG→みずほ」の順で深掘りし、リスク・キャリアマッチ・面接の切り口まで落とし込みます。

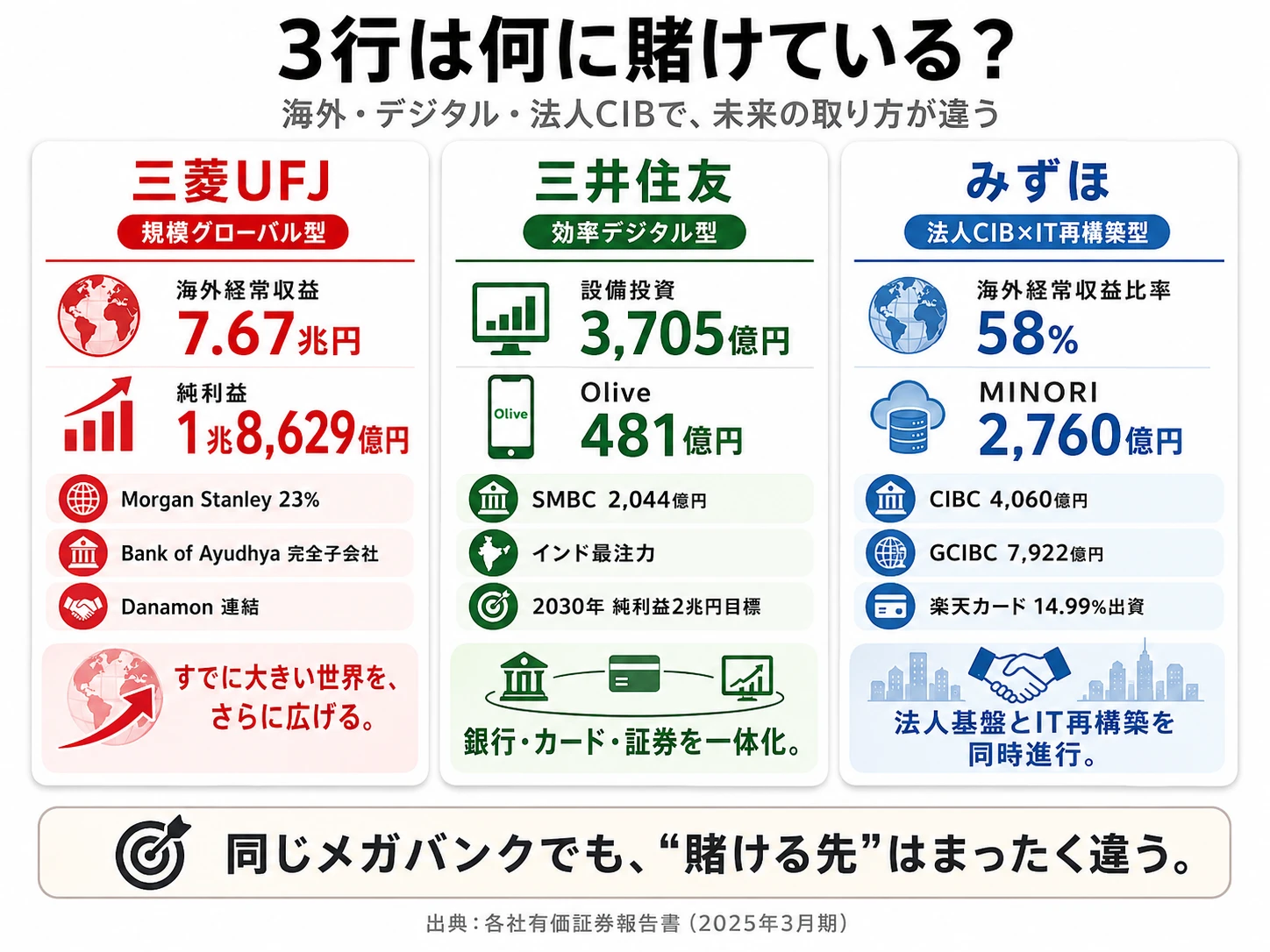

三菱UFJ|Morgan Stanley×アジアの「規模グローバル型」

MUFGの「賭け」は、Morgan Stanley提携と東南アジアM&Aで「世界の金融グループ」のポジションを維持・拡大することです。親会社株主純利益は5年で約2.4倍(7,770億円→1兆8,629億円)に拡大し、地域別経常収益は海外7.67兆円が日本5.96兆円を上回る構造になりました(2025年3月期有報)。

海外展開の実体は具体的な資本参加で語られます。Morgan Stanleyに約23%出資し持分法投資利益を連結に取り込み、タイのBank of Ayudhyaは完全子会社化してASEAN最大の拠点に、インドネシアのDanamonは連結子会社化──メガバンク3行の中で「海外は資本を握って動かす」思想が最も徹底されています。設備投資も単一プロダクト名に集中させず、グローバル拠点整備・AI・基幹システム刷新に分散投資する全方位型です。

合う就活生像: 大型M&A・海外主要拠点・規模のスケールを武器にキャリアを築きたい人。一方、海外事業比率が既に高い分「これからの海外開拓余地」はSMFG・みずほの方が大きく、「すでにある世界の会社で世界の仕事をする」のがMUFGの本質です。

MUFGの規模グローバル戦略を個社で深掘りしたい方は → 三菱UFJの有報分析

三井住友FG|Oliveとインドに集中する「効率デジタル型」

SMFGの「賭け」は、効率経営とデジタルリテール変革で「2030年ごろ純利益2兆円」──有報に明記された非連続な目標を取りに行くことです。純利益は5年で約2.3倍(5,128億円→1兆1,779億円)に拡大し、中計ではROCET1 9.5%以上を財務目標に据えています(2025年3月期有報)。

デジタル投資の内訳に本気度が表れます。設備投資3,705億円のうち三井住友銀行で2,044億円・三井住友カードでOlive 481億円──銀行・カード・証券を統合するプラットフォームでリテール金融を再定義する戦略が有報の数字で見える粒度で開示されています。海外は「インドを最も注力すべき国」と明記し、BTPN(インドネシア)・Jefferies(米国)との資本提携でアジア・投資銀行業務を拡張。連結12.3万人・総資産306兆円はMUFGより一回り小さく、「少数精鋭で高い利益率を出す」方針が徹底されています。

合う就活生像: デジタルリテール変革や新興国(特にインド)成長を取りに行きたい人。Oliveというプラットフォームへの戦略的依存リスクと、効率経営のプレッシャーに耐性がある人。

SMFGの効率×デジタル戦略を個社で深掘りしたい方は → 三井住友FGの有報分析

みずほFG|国内法人基盤×海外CIB×IT再構築の「法人特化型」

みずほの「賭け」は、旧日本興業銀行DNAを受け継ぐ法人CIB(Corporate & Investment Banking)を軸に、海外展開とIT基盤再構築を同時進行することです。意外に知られていませんが、海外経常収益比率58%は3行中最高(MUFG約56%・SMFG約35%)──「グローバル=MUFG」の通念を有報データは裏切ります(2025年3月期)。

5カンパニーの内訳を見ると戦略が明確です。CIBC(法人・金融・公共)業務純益4,060億円が5カンパニー中最大、GCIBC(グローバル法人)業務粗利益7,922億円が最大、米州経常収益3兆3,931億円(うち米国3兆1,318億円)──数字はどれも法人×グローバル法人の屋台骨を示しています。加えて2021年のシステム障害を教訓にみずほ銀行単体でMINORIシステム2,760億円の再構築を継続し、リテール側では楽天カード14.99%出資で決済・データ連携を強化。2027年度ROE 10%超・業務純益1.4-1.6兆円(国内金利0.5%前提)を中計目標に掲げる攻めのフェーズです。

合う就活生像: 法人大企業との深い取引関係と海外CIB案件に携わりたい人、IT・システム視点で金融インフラの再構築に関わりたい人。変革途中のトラブル対応フェーズへの覚悟がある人。

みずほの法人CIB×IT再構築戦略を個社で深掘りしたい方は → みずほFGの有報分析

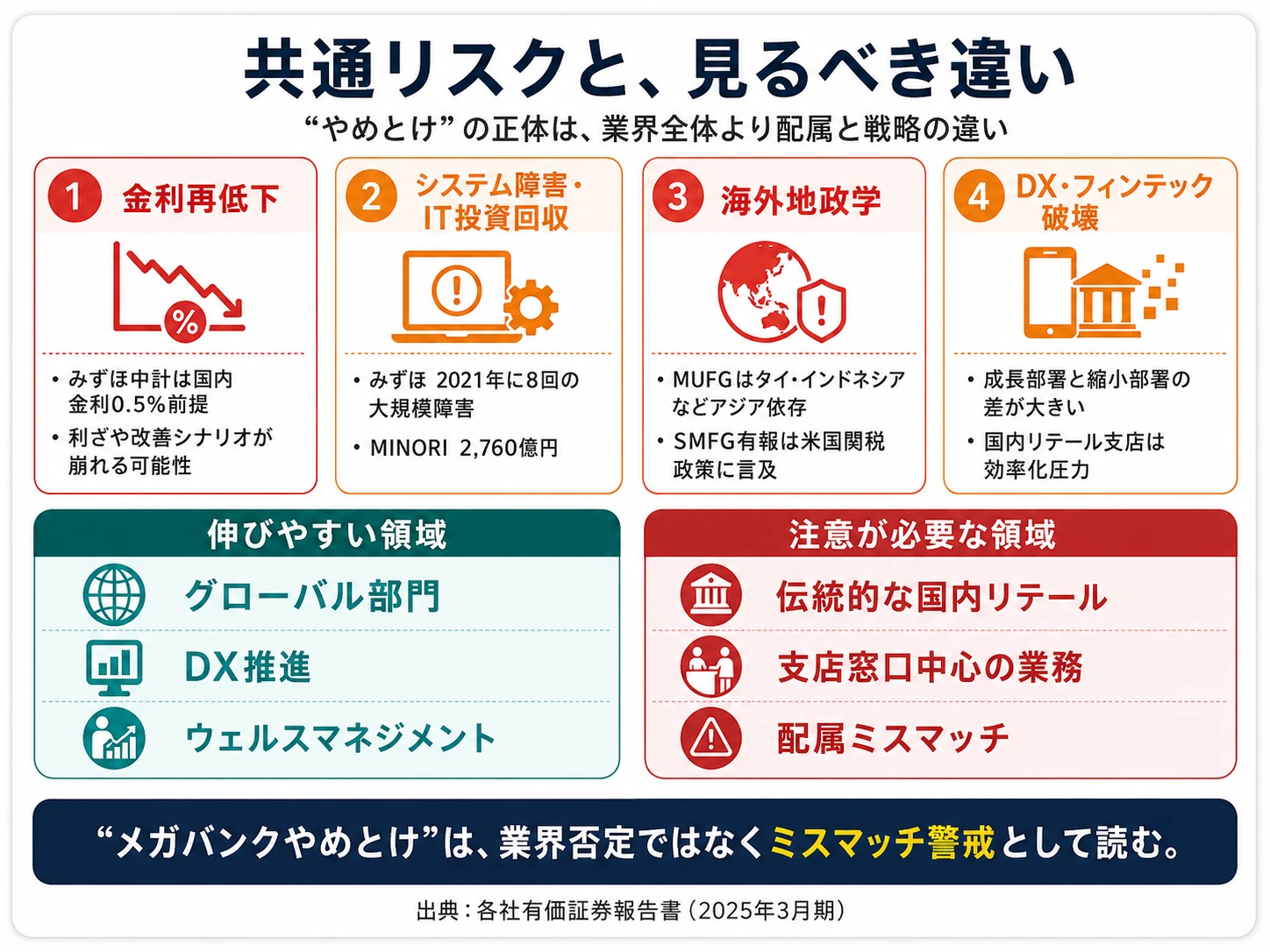

業界共通リスク|有報の「事業等のリスク」から読む注意点

リスクの性格が3行で異なるということは、入社後に直面する「変化の種類」も異なるということです。事業等のリスクには、企業のPR資料では出てこない経営側の本音が書かれています。

金利再低下リスクは3行の利益構造を直撃します。みずほは中期経営計画で連結業務純益1.4-1.6兆円を「国内金利0.5%前提」で設定しており(2025年3月期有報)、金利が想定を下回れば利ざや改善シナリオが崩れる可能性があります。「銀行復活」のストーリーは金利正常化の持続が前提です。

システム障害・IT回収リスクはみずほが最も明示的に開示しています。2021年の8回にわたる大規模システム障害の記憶は新しく、金融庁への定期報告は2024年1月に終了したものの、設備投資の大部分をIT基盤再構築に充てる状況が続いています。就活生にとっては「テクノロジーで金融インフラを変革するチャンス」にも、「改革途中のストレス」にも読める両面性リスクです。

海外地政学リスクは海外比率の高い2行に特に効きます。MUFGはタイ・インドネシアなどアジア拠点への依存から、地域情勢の不安定化や現地金融規制の変更が業績に直結します。SMFGは有報の「事業等のリスク」で米国関税政策の影響にも言及しており、通商摩擦が海外収益の変動要因として意識されています(2025年3月期)。

DX・フィンテック破壊リスクは3行共通ですが、本質は配属先で将来性が大きく異なる点にあります。グローバル部門・DX推進・ウェルスマネジメント部門は成長環境にある一方、伝統的な国内リテール(支店窓口業務)はDX効率化で人員削減の流れが続きます。「メガバンクやめとけ」の声の多くは、業界否定ではなくリテール配属でのミスマッチリスクの警戒として読むのが実態に近いでしょう。

→ 有報のリスク情報の読み方で他業界と比較する読み方も確認できます。

キャリアマッチ|志向から逆算するメガバンク選び

キャリアマッチとは、有報データから見える各行の戦略方向性と、自分の志向・スキルの相性です。「どのメガバンクが良い/悪い」ではなく、自分の志向とどの『賭け』が合うかで選ぶ軸を整理しました。

| 志向 | 最適な銀行 | 有報データの根拠 | 注意点 |

|---|---|---|---|

| 規模×M&A×グローバル拠点 | 三菱UFJ | 純利益1.86兆円・海外経常収益7.67兆円・Morgan Stanley 23%・Bank of Ayudhya完子 | 海外事業比率が既に高く開拓余地は相対的に小さい |

| 効率経営×デジタルリテール | 三井住友 | Olive 481億円・設備投資3,705億円・2030年純利益2兆円目標 | Oliveプラットフォームへの戦略的依存リスク |

| 新興国(インド)成長 | 三井住友 | 「インド最注力」宣言・BTPN・Jefferies | 新興国通貨・規制リスクの変動幅が大きい |

| 法人CIB×海外展開 | みずほ | 海外経常収益58%・CIBC業務純益4,060億円・GCIBC業務粗利益7,922億円 | 法人取引のサイクルが長くリテール志向には不向き |

| IT・システム視点で金融変革 | みずほ | MINORI 2,760億円・楽天カード14.99%出資 | 変革途中でトラブル対応も求められるフェーズ |

| 大規模組織での安定キャリア | 三菱UFJ | 連結15.6万人・総資産413兆円 | 配属先の運要素が大きい(リテールvs.グローバル) |

出典: 各社有価証券報告書 2025年3月期

「大規模組織=安定/小規模=不安定」という通念も数字で検証できます。連結従業員はMUFG 15.6万人・SMFG 12.3万人・みずほ5.3万人で約3倍差──規模が大きいほど配属先の予測性は下がり、「グローバル志望で国内リテール支店配属」の運要素が大きくなります。逆にみずほの5.3万人は1人あたり純利益で約1,685万円でMUFG(約1,192万円)・SMFG(約958万円)を上回る計算──1人あたりの見える化は規模最小行で最大です。規模は「良い・悪い」ではなく「配属の予測性と1人あたりの可視性」の性格指標と読むべきです。

もし「3行のどれにも完全にはフィットしない」と感じたら、りそなを含む銀行4社比較でメガ3行vs.リテール×信託特化の対比を、金融業界12社の業態別比較で損保(東京海上ROE20.58%)・証券・フィンテックまで視野を広げると、自分の志向に合う業態が見つかりやすくなります。

面接で使えるメガバンクの切り口

3行の有報から気になる銀行の面接で使える切り口を個別に整理しました。具体数値の引用は志望動機の説得力を一段引き上げます。

三菱UFJの面接 ──「なぜ御社か」と聞かれたとき

「有報で地域別経常収益の海外合計7.67兆円が日本5.96兆円を上回る構造と、Morgan Stanley持分23%・Bank of Ayudhya完全子会社化で『海外は資本を握って動かす』思想を確認しました。国内最大の金融グループのスケールを活かして、海外拠点でのグローバル案件やM&Aの現場にキャリアを広げたいです。」

三井住友FGの面接 ──「なぜ御社か」と聞かれたとき

「有報で設備投資3,705億円のうち三井住友銀行2,044億円・三井住友カードOlive 481億円がデジタルリテールに集中投下されている事実と、『インド最注力』宣言・2030年ごろ純利益2兆円目標を確認しました。銀行・カード・証券を統合するプラットフォームで金融の未来を作る仕事に、効率経営の文化の中で挑戦したいです。」

みずほFGの面接 ──「なぜ御社か」と聞かれたとき

「有報で海外経常収益58%(3行中最高)・CIBC業務純益4,060億円・GCIBC業務粗利益7,922億円という数字に驚きました。『国内リテール銀行』のイメージと実態が大きく異なる法人×海外CIBの構造と、MINORI 2,760億円・楽天カード14.99%出資が同時に進む変革フェーズで、IT・デジタルと法人金融の両面から成長に貢献したいです。」

逆質問でも有報の数字を使うと深さが伝わります。

- 「有報で海外経常収益が3行で異なりますが、新卒入社後に海外拠点で働く機会の実態(出向期間・地域・本社機能との違い)を教えてください」

- 「Olive(またはMINORI・MUFG Digital)への投資成果をどのようなKPIで管理していますか。有報の開示では見えない社内指標を伺いたいです」

- 「ROE8%台到達後の次のフェーズで、御社が最も意識している競合(メガバンク内/外)はどこだとお考えですか」

- 「金利0.5%前提が崩れた場合の収益構造の強靭性について、有報の中計目標との整合をどう考えていますか」

まとめ

有報データが示す結論は、「メガバンク3行は同じではなく、異なる未来に資本を集中させている」ということです。純利益で最大約2.1倍、海外経常収益比率で約1.7倍、戦略の重心では「規模グローバル×M&A/効率×デジタル×新興国/法人CIB×海外×IT再構築」と完全に別方向です。

この記事のポイント3選

- 純利益はMUFG 1.86兆円・SMFG 1.18兆円・みずほ0.89兆円で最大約2.1倍の差。ROE全3行8%台到達で「銀行やめとけ」は過去の評価

- 海外経常収益比率はみずほ58%が3行最高で「グローバル=MUFG」の通念は有報で覆る。仕事の性格は資本提携型(MUFG)vs 法人CIB起点(みずほ)で別物

- 設備投資の具体名が戦略を暴く。SMFG Olive 481億円・みずほMINORI 2,760億円・MUFGは分散型グローバル投資

次のアクション

- りそなを加えた4行で比較したい方は → 銀行4社を有報で比較でメガ3行vs.リテール×信託特化の対比を見る

- 金融業界全体(損保・証券・フィンテック)まで視野を広げたい方は → 金融業界の将来性を有報で読むで5業態12社を横断比較

- 3行のうち1行を個社で深掘りしたい方は → MUFG・SMFG・みずほFGの個社分析で配属別の仕事内容まで確認