この記事を読むと: 面接で「なぜ飲料業界の中で御社を選んだか」を、設備投資配分・R&D規模・事業ポートフォリオの数値根拠つきで自分の言葉で語れるようになります。

「飲料メーカーはどこも似ている」と思っていませんか。各社の有価証券報告書を横並びで読むと、アサヒ・キリン・サントリー食品・サッポロの4社はR&D費で23億円から1,181億円まで約52倍の差があり、売上規模も5,069億円から2兆9,394億円まで約5.8倍の開きがあります。同じ「飲料メーカー」でも、4社が向かう未来はまったく違います。

| あなたの志向 | 向いている飲料メーカー |

|---|---|

| 欧州プレミアムビールのM&A・PMIに関わりたい | アサヒグループHD |

| 発酵・バイオ技術と医薬・ヘルスサイエンスに携わりたい | キリンHD |

| 飲料専業×4地域でグローバルマーケティングを経験したい | サントリー食品 |

| 事業構造転換の渦中で変革に携わりたい・醸造研究を極めたい | サッポロHD |

この記事のデータはアサヒグループホールディングス(2024年12月期)・キリンホールディングス(2025年12月期)・サントリー食品インターナショナル(2025年12月期)・サッポロホールディングス(2025年12月期)の有価証券報告書(EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

なお、サッポロを除く3社のグローバル戦略を深掘りしたい方は飲料3社比較、食品メーカーまで含めた俯瞰には食品4社グローバル戦略比較もあわせてご覧ください。本記事はサッポロを加えた4社で、規模差と事業構造の多様性に焦点を当てます。

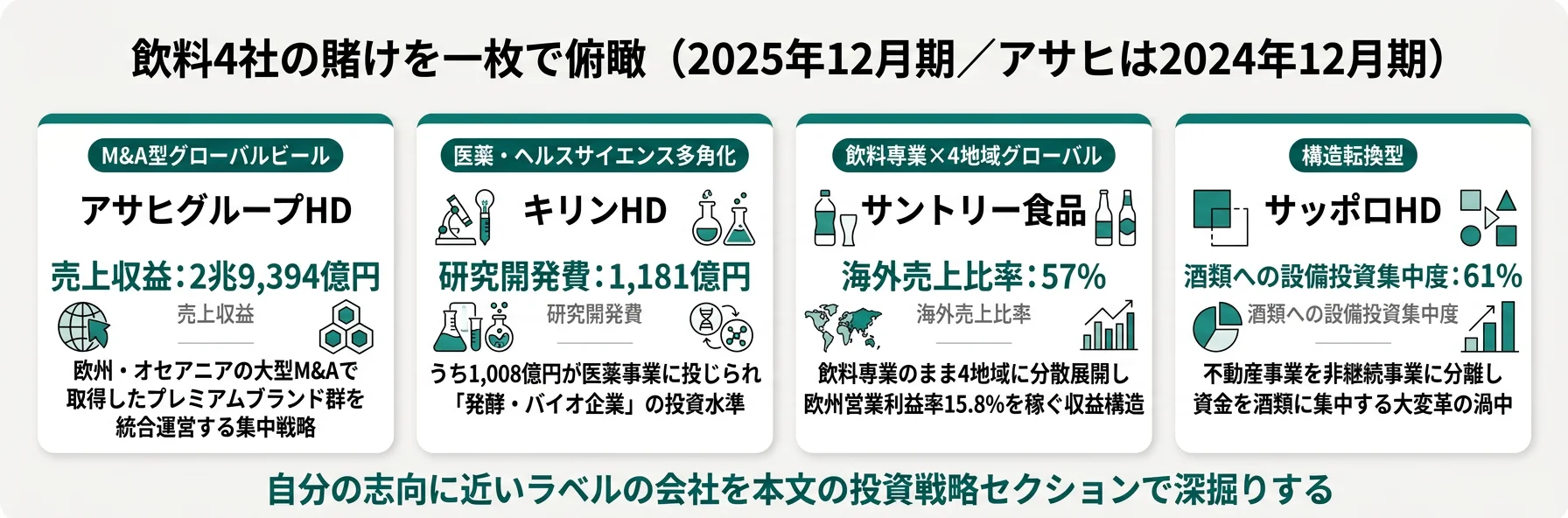

結論|4社は「4つの異なる賭け」をしている

飲料メーカーの「賭け」とは、有報の設備投資・研究開発費・経営方針から読み取れる「会社が今どこに資金を集中させ、どの領域で未来の稼ぎ方を作ろうとしているか」の経営判断です。数字で整理すると、4社の連結売上は5,069億円から2兆9,394億円まで約5.8倍、R&D費は23億円から1,181億円まで約52倍の開きがあり、同じ「飲料業界」でも投資の中心はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| アサヒグループHD|M&A型グローバルビール | 欧州・オセアニアのプレミアムビールブランドを買い集めるM&A集中戦略 |

| キリンHD|医薬・ヘルスサイエンス多角化 | ビール会社から医薬・ヘルスサイエンスへ事業を分散させる多角化戦略 |

| サントリー食品|飲料専業×4地域グローバル | 飲料専業で日本・欧州・APAC・米州の4地域に分散展開 |

| サッポロHD|構造転換型 | 不動産事業を非継続事業に分離し酒類事業に集中投資する構造転換戦略 |

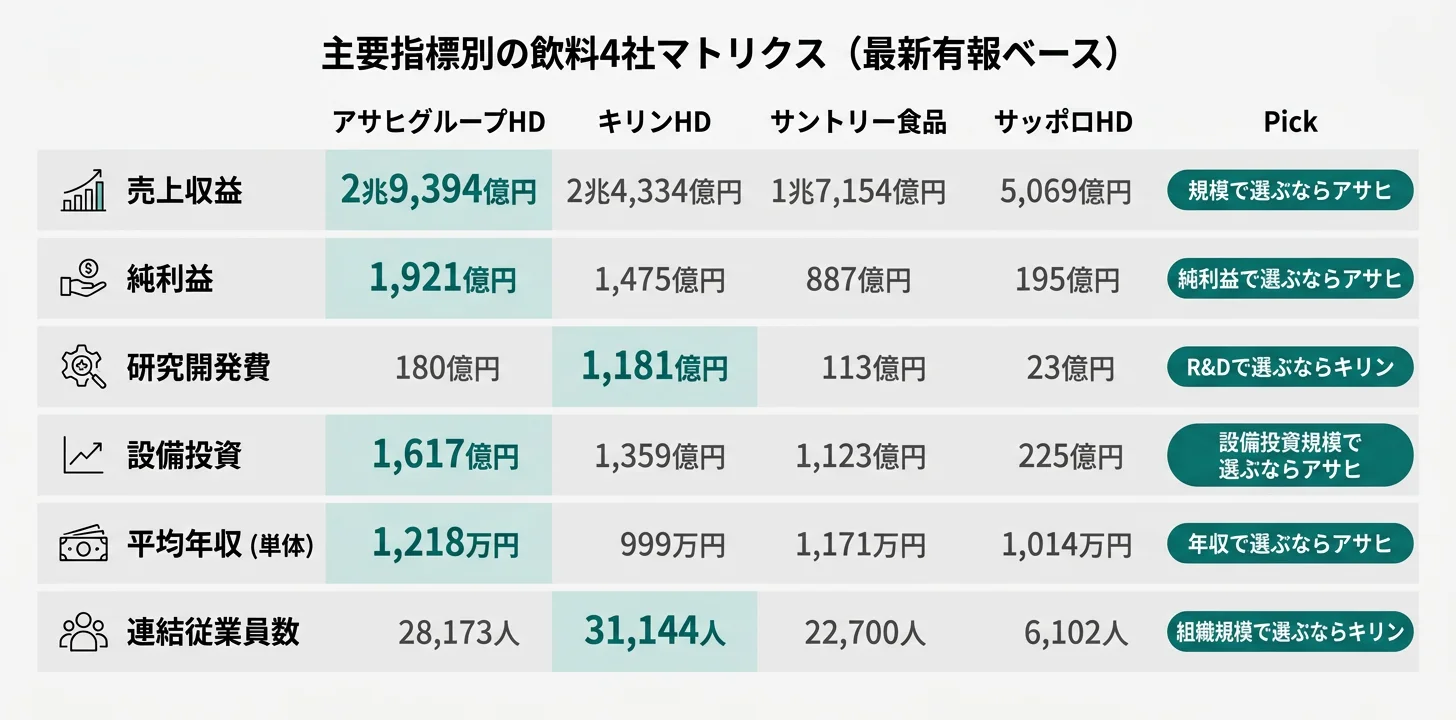

主要指標サマリー

| 指標 | アサヒグループHD | キリンHD | サントリー食品 | サッポロHD |

|---|---|---|---|---|

| 事業年度 | 2024年12月期 | 2025年12月期 | 2025年12月期 | 2025年12月期 |

| 連結売上収益 | 2兆9,394億円 | 2兆4,334億円 | 1兆7,154億円 | 5,069億円 |

| 純利益 | 1,921億円 | 1,475億円 | 887億円 | 195億円 |

| 設備投資 | 1,617億円 | 1,359億円 | 1,123億円 | 225億円 |

| 研究開発費 | 180億円 | 1,181億円 | 113億円 | 23億円 |

| 連結従業員数 | 28,173人 | 31,144人 | 22,700人 | 6,102人 |

| 平均年収(単体) | 1,218万円 | 999万円 | 1,171万円 | 1,014万円 |

出典: 各社 有価証券報告書(全社IFRS適用)。アサヒは2024年12月期、ほか3社は2025年12月期。

R&D費の52倍差は「どちらが優れているか」ではなく、事業モデルの性格を映す鏡です。キリンの1,181億円のうち1,008億円は協和キリン(医薬)のバイオ医薬品パイプラインに投じられており、飲料メーカーというより『発酵・バイオ企業』の投資水準です。一方、サッポロの23億円・サントリー食品の113億円・アサヒの180億円は飲料メーカー本来の中味開発・商品リニューアルに集中しています。R&D規模が大きい=技術力が高いではなく、「R&Dで勝つ会社か、ブランド・M&A・地域分散で勝つ会社か」という選択の違いです。

4社を横串で見ると、単に規模の大小ではなく「稼ぎ方と賭け方の質」そのものが違うことがわかります。次のセクションでは、各社の有報が示す具体的な投資先を順に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「設備の状況」「研究開発活動」「経営方針」から読み取れる、各社の資金配分と重点投資領域を横並びで検証する分析です。ここから先は4社それぞれの投資先と数値、どんな志向の就活生に合うかを個別に整理します。共感できる戦略が見つかったら、各社末尾のリンクから個社記事で深掘りできます。

アサヒグループHD|M&A型グローバルビール

アサヒは欧州・オセアニアのプレミアムビールブランドを大型M&Aで取得し、連結売上2兆9,394億円は4社中最大です(2024年12月期有報)。地域別に整理すると、設備投資の重心が見えてきます。

| 地域 | 売上収益 | セグメント利益 | 設備投資 |

|---|---|---|---|

| 日本 | 1兆3,543億円 | 1,363億円 | 647億円 |

| 欧州 | 7,798億円 | 658億円 | 622億円 |

| オセアニア | 7,134億円 | 818億円 | 301億円 |

| 東南アジア | 654億円 | 18億円 | 13億円 |

出典: アサヒグループHD 有価証券報告書 2024年12月期 セグメント情報・設備投資の状況

注目に値するのは、日本と欧州への設備投資がほぼ同額(647億円 vs 622億円)である点です。売上規模は日本が欧州の約1.7倍ですが、設備投資はほぼ拮抗しています。欧州ではリターナブルボトルへの切替や貯酒設備再編が中心で、Peroni・Asahi Super Dry等のプレミアムブランドの生産基盤を強化する局面にあります。R&D費180億円(売上比0.6%)はアサヒクオリティーアンドイノベーションズを拠点に商品・技術開発に投じられており、技術革新型ではなくブランド獲得型の成長戦略を採っていることが読み取れます。

M&A・PMI・グローバルブランドマネジメントの実務に関心がある就活生にとっては、欧州プレミアムブランド群の統合運営に直接関わる経験を積みやすい環境です。

アサヒのM&A戦略を個社で深掘りしたい方は → アサヒグループHDの有報分析

キリンHD|医薬・ヘルスサイエンス多角化

キリンは連結売上2兆4,334億円・連結従業員31,144名と4社中で組織が最大規模です(2025年12月期有報)。事業ポートフォリオを見ると、飲料メーカーの枠を超えた多角化が際立ちます。

| セグメント | 売上収益 | セグメント利益 |

|---|---|---|

| 酒類 | 1兆753億円 | 1,354億円 |

| 飲料 | 5,782億円 | 677億円 |

| 医薬 | 4,965億円 | 1,023億円 |

| ヘルスサイエンス | 2,514億円 | 111億円 |

出典: キリンHD 有価証券報告書 2025年12月期 セグメント情報

最大の特徴は、医薬事業(協和キリン)が売上4,965億円・利益1,023億円を稼ぐ高収益セグメントであることです。R&D費1,181億円のうち医薬事業だけで1,008億円を投じており、設備投資1,359億円のうち医薬は455億円を占めます。「ビール会社」というより「発酵・バイオテクノロジー企業」と表現する方が実態に近い構造です。さらにヘルスサイエンス事業ではファンケルやBlackmores Limitedを傘下に持ち、売上2,514億円まで成長させています。

医薬パイプラインの研究開発、発酵・バイオ技術を起点とした事業創出、ヘルスサイエンス領域でのM&A戦略に関心がある就活生にとっては、飲料事業を起点にバイオ・医薬まで横断的にキャリアを築ける環境です。

キリンの多角化戦略を個社で深掘りしたい方は → キリンHDの有報分析

サントリー食品|飲料専業×4地域グローバル

サントリー食品は飲料専業で日本・欧州・アジアパシフィック・米州の4地域に展開し、海外売上比率57%を達成しています(2025年12月期有報)。地域別の利益率を並べると、収益エンジンが明確に見えます。

| セグメント | 売上収益 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 日本 | 7,352億円 | 470億円 | 6.4% |

| 欧州 | 3,902億円 | 616億円 | 15.8% |

| アジアパシフィック | 3,941億円 | 425億円 | 10.8% |

| 米州 | 1,960億円 | 235億円 | 12.0% |

出典: サントリー食品インターナショナル 有価証券報告書 2025年12月期 セグメント情報

特筆すべきは欧州営業利益率15.8%が4地域中最高で、売上最大の日本(6.4%)の約2.5倍に達することです。Orangina・Schweppes・Lucozade・Ribenaなどの買収ブランドが高収益の源泉になっています。設備投資1,123億円に加え、中期経営計画(2024-2026年)では3,000〜6,000億円の成長投資枠を設定し、M&Aと戦略的設備投資による規模拡大を見据えています。2030年売上2.5兆円・営業利益率10%超(2026年目標)を掲げており、飲料専業のままで規模を取りに行く姿勢が数字に表れています。

飲料専業のグローバルマーケティング、地域別ポートフォリオ運営、ブランド戦略に関心がある就活生にとっては、飲料に集中したキャリアを4地域横断で積める環境です。

サントリー食品の地域戦略を個社で深掘りしたい方は → サントリー食品の有報分析

サッポロHD|構造転換型

サッポロは売上5,069億円と4社中最小ですが、事業構造には他の3社にはない特徴があります(2025年12月期有報)。設備投資の配分から大転換の様子が読み取れます。

| 事業 | 設備投資額 | 構成比 |

|---|---|---|

| 酒類事業 | 137億円 | 61% |

| 食品飲料事業 | 23億円 | 10% |

| 不動産事業(非継続事業) | 55億円 | 24% |

| 全社・消去 | 10億円 | 4% |

| 合計 | 225億円 | 100% |

出典: サッポロHD 有価証券報告書 2025年12月期 設備投資の状況

2025年12月期の最大の変化は、不動産事業(恵比寿ガーデンプレイス等)を非継続事業に分類したことです。サッポロ不動産開発への外部資本導入に係る契約を締結し、報告セグメントを「酒類事業」「食品飲料事業」の2事業に変更しました。不動産事業のオフバランス化で得た資金を酒類事業の成長投資に充てる方針です。「グループ中長期成長戦略」では国内ビールシェア25%・2030年国内酒類事業利益率10%以上・事業利益年平均10%成長を目標に掲げ、基軸ブランド(黒ラベル・ヱビス)へのマーケティング投資倍増、2026年7月の事業持株会社体制移行を計画しています。

R&D費は23億円(酒類15億円・食品飲料7億円)と規模はコンパクトですが、LOXレス大麦『CDC Goldstar』『きたのほし』の開発、熟成ホップ技術、製麦工程の二酸化炭素排出削減技術で国際醸造学会(Brewing Summit)での発表を重ね、世界的に高い評価を得ています。海外戦略ではSAPPORO PREMIUM BEERへのマーケティング投資継続、ベトナムでのカールスバーグ社協業検討も進めており、海外売上CAGR 10%を目標に掲げています。

事業構造転換の渦中で変革に携わりたい就活生、ビール醸造技術や食品研究を極めたい就活生にとっては、規模より変革と研究の質で勝負できる環境です。

サッポロの構造転換戦略を個社で深掘りしたい方は → サッポロHDの有報分析

4社の投資戦略を並べると、「飲料メーカー」というラベルの下で向かう先は4方向に大きく分岐していることが確認できます。次のセクションでは、各社の有報が認識しているリスクから「キャリアで経験する変化の種類」を比較します。

業界共通リスク|有報の「事業等のリスク」から読む注意点

事業等のリスクとは、有報に法定開示として記載される「会社が自ら認識している経営上の不確実性」です。共通リスクと各社固有リスクの両方を、性格の違いに着目して読むと、入社後にどんな環境変化を経験するかが見えてきます。

砂糖・果汁・麦芽・ホップ・PET樹脂・アルミ缶・エネルギーといった原材料価格は、4社共通の主要リスクです。各社とも為替予約等のヘッジ手段を活用していますが、全てを回避することはできません。サッポロは原料の麦芽について、CDC Goldstar・きたのほしというLOXレス大麦品種をカナダおよび北海道で協働契約栽培しており、価格変動リスクと品質安定性の両面に同時に対応している点が特徴です(2025年12月期有報)。一方、欧州エネルギー価格の高止まりはアサヒ欧州・キリン欧州(オーストラリアからの逆輸出含む)双方に影響しており、生産拠点の地理的構成によって感応度が異なります。

海外売上比率が高い各社ほど、円高局面で業績にマイナスの影響を受けます。サントリー食品は4地域分散型で為替リスクを地域横断で抱える一方、アサヒは欧州26.5%+オセアニア24.3%とユーロ・豪ドルへの集中度が高く、感応度の構造が異なります。キリンはアメリカ27.0%+オセアニア9.3%という配分で、医薬事業も米ドル建ての影響を受けます。サッポロは海外売上比率を非開示にしていますが、海外売上CAGR 10%を成長目標に掲げており、今後ボラティリティは増える方向です(2025年12月期有報)。

国内ビール需要の長期縮小は4社共通の構造リスクですが、対処の仕方が分かれます。キリンはヘルスサイエンス事業(ファンケル等)を売上2,514億円まで育て、酒類以外の収益源を構築。サッポロは国内ビールシェア25%・酒類事業利益率10%超を目標に置きつつ、海外酒類とRTD事業の拡大で打開を図っています。アサヒは欧州・オセアニアのプレミアムビールへの集中で国内縮小の影響を相対的に薄め、サントリー食品は国内営業利益率6.4%にとどまる中で海外15.8%(欧州)に成長余地を求めています。「国内縮小にどう対処しているか」は4社それぞれの戦略の根幹に関わります。

各社固有のリスクは性格が大きく異なります。アサヒはM&Aで取得したブランド・事業のシナジー未達によるのれん減損リスク(2024年12月期有報)。サントリー食品は非上場のサントリーHDが議決権約59%を保有する親子上場ガバナンス(2025年12月期有報)。サッポロは不動産事業の外部資本導入と2026年7月の事業持株会社体制移行が計画通り進まない場合、酒類事業への成長投資原資が不足するリスク(2025年12月期有報)。キリンは医薬事業の薬価改定・薬事規制リスクと、ヘルスサイエンス事業のM&A後統合リスク(2025年12月期有報)。「どのリスクを面接で語れるか」は、その会社の戦略を深く理解しているかを示す指標になります。

他社のリスク開示と比較する読み方は → 有報の事業等のリスクの読み方ガイド

リスク構造を踏まえたところで、次のセクションでは自分の志向と4社のマッチングを整理します。

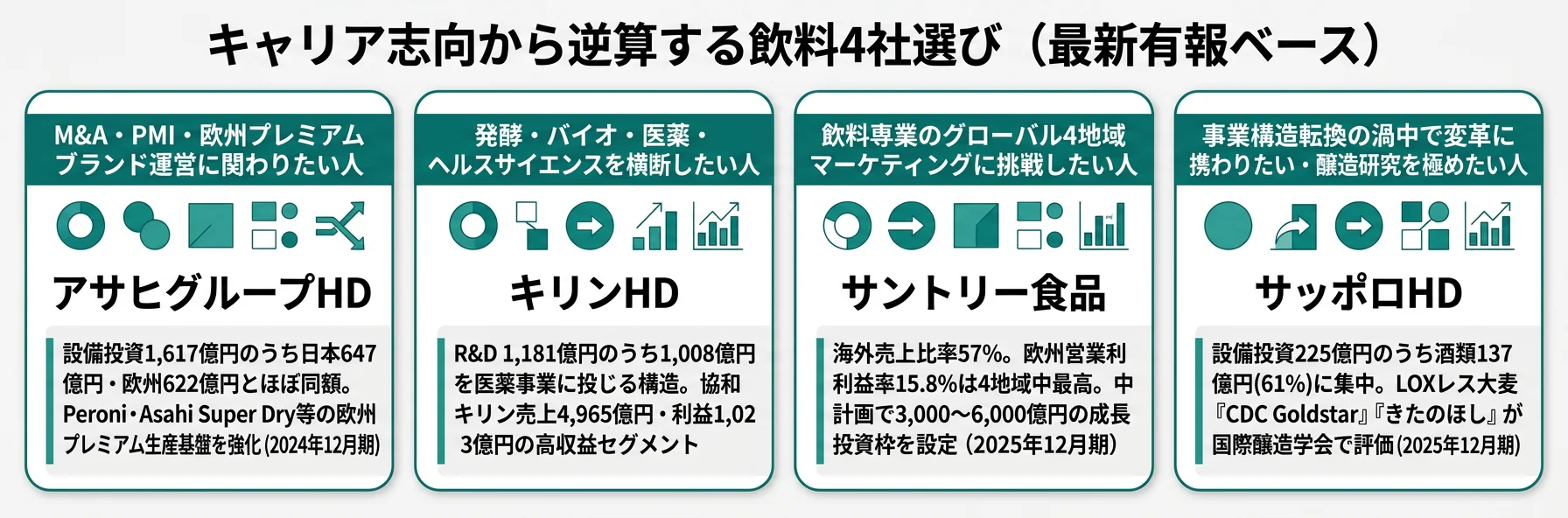

キャリアマッチ|志向から逆算する飲料メーカー選び

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は「グローバルM&A型」「バイオ・医薬多角化型」「飲料専業地域分散型」「変革・研究の質型」の4つに分かれ、それぞれに合う企業が明確に分岐します。

志向×企業のマッピング

| あなたの志向 | おすすめ | 有報根拠 | 注意点 |

|---|---|---|---|

| 欧州プレミアムブランドのM&A・PMIに関わりたい | アサヒ | 設備投資1,617億円のうち欧州622億円・のれん約2.2兆円(2024/12期) | のれん減損リスクとPMI難度の高さ |

| グローバル飲料マーケティング・地域別ポートフォリオ運営 | サントリー食品 | 海外57%・4地域展開・欧州営業利益率15.8%(2025/12期) | 親子上場の意思決定構造 |

| 発酵・バイオ・医薬まで横断するR&D起点キャリア | キリン | R&D 1,181億円・うち医薬1,008億円・ヘルスサイエンス2,514億円(2025/12期) | 飲料事業のみ志望なら多角化が選択肢を広げすぎる可能性 |

| 事業構造転換の渦中で変革を推進したい | サッポロ | 設備投資225億円のうち酒類137億円・不動産事業非継続化(2025/12期) | 構造転換が計画通り進まないリスク |

| 醸造研究・発酵食品研究を世界レベルで深めたい | サッポロ・キリン | サッポロLOXレス大麦/キリン協和発酵(協和キリン)の発酵技術 | 規模はサッポロが小さい・キリンは医薬R&Dが主軸 |

平均年収・勤続年数の比較

| 指標 | アサヒ | キリン | サントリー食品 | サッポロ |

|---|---|---|---|---|

| 平均年収(単体) | 1,218万円 | 999万円 | 1,171万円 | 1,014万円 |

| 平均年齢 | 44.6歳 | 41.6歳 | 40.1歳 | 44.8歳 |

| 平均勤続年数 | 1.0年 | 13.6年 | 15.0年 | 18.5年 |

| 単体従業員数 | 265人 | 1,124人 | 534人 | 144人 |

| 連結従業員数 | 28,173人 | 31,144人 | 22,700人 | 6,102人 |

出典: 各社 有価証券報告書 従業員の状況。アサヒは2024年12月期、ほか3社は2025年12月期。平均年収は単体(持株会社)の数値。アサヒの平均勤続年数1.0年は持株会社体制移行に伴う転籍等の影響と考えられます。

平均年収はアサヒ1,218万円〜キリン999万円で約219万円の差がありますが、「年収の高さ=働きやすさ」ではない点に注意が必要です。これらは持株会社(単体)の少数精鋭社員のデータで、実際の採用・配属は事業子会社が中心となります。サッポロの平均勤続年数18.5年は4社中最長で「長く働き続ける環境」を示す一方、構造転換の渦中で変革リスクを引き受ける覚悟が必要です。逆にサントリー食品の平均年齢40.1歳は4社中最若で組織が比較的若い反面、親子上場の意思決定構造を踏まえる必要があります。年収・年齢・勤続年数は「働き方の性格」として読むべき指標であり、絶対値の優劣で判断するものではありません。

合う人・合わない人

グローバル・大規模ビジネスに惹かれる人

- 欧州プレミアムブランドの統合運営とPMIに関わりたい → アサヒグループHDのM&A戦略を読む

- 4地域横断で飲料マーケティングのグローバル展開に挑戦したい → サントリー食品の地域戦略を読む

- 大組織で複数事業を横断するキャリアを築きたい → キリンHDの多角化ポートフォリオ

- 海外と国内のバランスをとった事業ポートフォリオで経験を積みたい

グローバル・大規模ビジネスが合わない人

- 規模より変革と研究の質を重視したい → サッポロHDの構造転換戦略を読む

- 一つの専門領域(醸造・発酵・バイオ)を世界レベルで深めたい → サッポロの醸造研究/キリンの発酵技術

- 大組織のオペレーションより少数精鋭の幅広い裁量を求める → サッポロ単体144人の規模

- 親子上場・持株会社体制の意思決定構造に違和感がある場合は事業会社直接採用を要検討

「合わない」と感じた選択肢があれば、無理に4社の枠で考えず、食品メーカー全体に視野を広げる方法もあります。食品4社グローバル戦略比較では味の素・キリン・アサヒ・日清食品の戦略軸を、飲料3社比較ではアサヒ・キリン・サントリー食品の3社グローバル戦略を扱っています。

面接で使える飲料4社の切り口

4社の有報から、面接で「なぜ御社か」を語る際に使える切り口を社別に整理します。それぞれ具体数値を起点にした想定回答例で、4社の戦略の核心を押さえています。

アサヒグループHDの面接 ──「なぜ御社か」と聞かれたとき

「有報で設備投資1,617億円のうち日本647億円と欧州622億円がほぼ同額に置かれている点に注目しました。売上規模では日本が欧州の1.7倍ですが、設備投資はほぼ同水準──プレミアムビールブランドの欧州生産基盤を重点強化している判断と理解しています。私はM&A後の事業統合とブランドマネジメントに関わりたいと考えており、Peroni・Asahi Super Dryをはじめとする欧州プレミアム群の運営に挑戦したいです。」

キリンHDの面接 ──「なぜ御社か」と聞かれたとき

「有報のR&D費1,181億円のうち1,008億円が医薬事業に投じられている数値に注目しました。協和キリンの売上4,965億円・利益1,023億円という規模は『発酵から始まったバイオ企業』というキリンの本質を示していると理解しています。発酵・バイオ技術を起点として飲料・酒類・医薬・ヘルスサイエンスを横断的にキャリアで経験できる環境に魅力を感じ、貴社で挑戦したいと考えています。」

サントリー食品インターナショナルの面接 ──「なぜ御社か」と聞かれたとき

「有報のセグメント別営業利益率で、欧州が15.8%と日本6.4%の約2.5倍になっている点に注目しました。Orangina・Schweppes・Lucozadeなど買収ブランドが高収益の源泉になっている構造を理解しています。中期計画の3,000〜6,000億円の成長投資枠と2030年売上2.5兆円目標を踏まえると、海外飲料マーケティングのスケールを伸ばせる局面にあると考え、貴社で4地域のブランド戦略に関わりたいです。」

サッポロHDの面接 ──「なぜ御社か」と聞かれたとき

「有報の設備投資配分で酒類137億円(61%)・食品飲料23億円・不動産55億円(非継続事業)という構造に注目しました。不動産事業を非継続事業に分類し、外部資本導入で得た資金を酒類事業に集中させる構造転換の意思決定を読み取れます。同時にR&D 23億円の中でCDC Goldstar・熟成ホップ技術が国際醸造学会で評価されている点も知り、規模より変革と研究の質で勝負する経営姿勢に共感しました。事業持株会社体制への移行に向けて変革に携わりたいです。」

逆質問例(飲料4社共通で使える)

- 「2025年12月期の有報で原材料・エネルギーコストの上昇がリスクとして挙げられていますが、コストインフレ局面で価格転嫁とブランド維持をどう両立させていますか?」

- 「設備投資の地域配分/事業配分には経営判断が反映されていると理解しています。今後3年で重点的に投資する領域はどこですか?」

- 「海外売上比率の拡大目標がありますが、現地マーケティングと日本本社の役割分担はどう設計されていますか?」

- 「生成AIや消費者データ活用が飲料業界でも進んでいると思いますが、貴社では商品開発・ブランド運営にどう取り入れる予定ですか?」

まとめ

飲料4社の有報データが示す結論は、「同じ飲料メーカーでも、4社が向かう未来はまったく違う」ということです。アサヒはM&Aで欧州・オセアニアのプレミアムビールに集中、キリンはR&D 1,181億円のうち1,008億円を医薬に投じる多角化、サントリー食品は飲料専業で4地域57%海外展開、サッポロは不動産分離→酒類集中の構造転換──事業モデルが4方向に分岐しています。

この記事のポイント3選

- R&Dは23億円から1,181億円まで約52倍の開きがあり、「飲料」という括りでは見えない事業モデルの違いを映している

- 売上規模はサッポロ5,069億円〜アサヒ2.9兆円で約5.8倍、サッポロは規模ではなく構造転換と醸造研究の質で独自ポジションを築いている

- 4社の固有リスク(のれん減損/親子上場/構造転換/医薬規制)は、入社後にどんな環境変化を経験するかの予告編として読める

次のアクション

- 3社のグローバル戦略を深掘りしたい方は → 飲料3社比較(サントリー食品・キリン・アサヒ)

- 食品メーカー全体まで視野を広げたい方は → 食品4社グローバル戦略比較

- 有報の読み方を体系的に学びたい方は → 有価証券報告書の読み方完全ガイド