この記事を読むと: 面接で「なぜ総合電機の中で御社を選んだか」を、売上規模・設備投資配分・構造改革の進捗という3つの数値軸で自分の言葉で語れるようになります。

「総合電機4社はどこも似たような大企業」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、売上は日立9兆7,834億円からNEC3兆4,234億円まで約3倍、設備投資はパナソニック7,689億円からNEC1,161億円まで約6.6倍の開きがあり、さらに「どこで稼いでいるか」の構造は4社でまったく違います。同じ「総合電機」のラベルでも、入社後に経験する事業は業種が違うほど分岐します。

| あなたの志向 | 向いている企業 |

|---|---|

| DX×社会インフラで成長フェーズの組織に入りたい | 日立製作所 |

| FA・空調・パワー半導体・防衛で専門性を深めたい | 三菱電機 |

| EV電池に会社の未来を賭けるダイナミズムに関わりたい | パナソニック |

| ITサービス×防衛・宇宙・生体認証の独自領域で働きたい | NEC |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

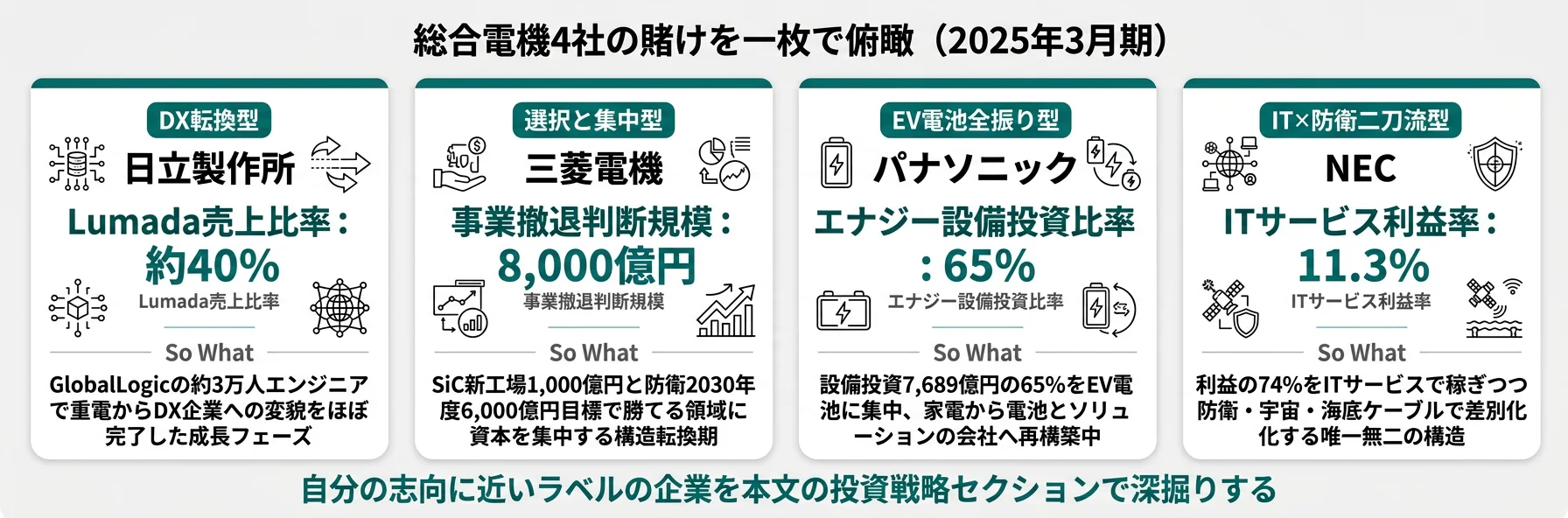

結論|4社は「総合電機」の看板の裏で全く異なる未来に賭けている

総合電機の「賭け」とは、設備投資・R&Dの配分と中期経営計画で、事業ポートフォリオのどこに資本を集中させるかの経営判断を指します。数字で整理すると、4社の売上は3兆4,234億円から9兆7,834億円まで約2.9倍、設備投資はNEC1,161億円からパナソニック7,689億円まで約6.6倍の開きがあり、同じ「総合電機」でも事業の重心と成長戦略はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 日立製作所|DX転換型 | Lumada売上が連結の約40%に到達、重電からDX企業への変貌がほぼ完了 |

| 三菱電機|選択と集中型 | 8,000億円規模の事業撤退判断と、パワー半導体・防衛への集中投資 |

| パナソニック|EV電池全振り型 | 設備投資7,689億円の65%をエナジーに集中、家電から電池の会社へ |

| NEC|IT×防衛二刀流型 | ITサービスで利益の74%を稼ぎ、防衛・宇宙・海底ケーブルで差別化 |

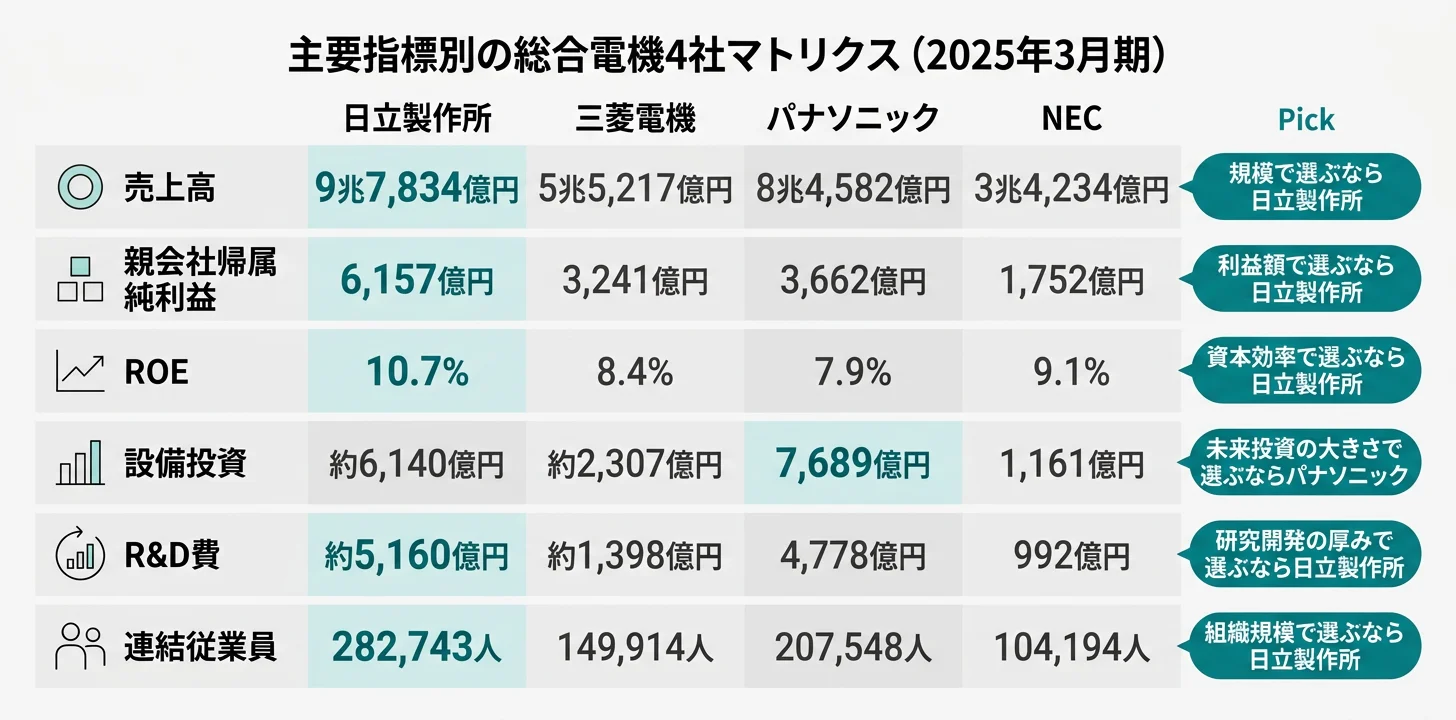

主要指標サマリー

| 指標 | 日立製作所 | 三菱電機 | パナソニック | NEC |

|---|---|---|---|---|

| 売上高 | 9兆7,834億円 | 5兆5,217億円 | 8兆4,582億円 | 3兆4,234億円 |

| 親会社帰属純利益 | 6,157億円 | 3,241億円 | 3,662億円 | 1,752億円 |

| ROE | 10.7% | 8.4% | 7.9% | 9.1% |

| 設備投資 | 約6,140億円 | 約2,307億円 | 7,689億円 | 1,161億円 |

| R&D費 | 約5,160億円 | 約1,398億円 | 4,778億円 | 992億円 |

| 連結従業員 | 282,743人 | 149,914人 | 207,548人 | 104,194人 |

| 平均年収(単体) | 961万円 | 870万円 | 956万円(HD) | 963万円 |

出典: 各社 有価証券報告書 2025年3月期。日立・三菱電機・パナソニック・NECはいずれもIFRSまたは日本基準の「親会社の所有者に帰属する当期純利益/当期純利益」で比較。日立・パナソニックの設備投資とR&D費は有報記載値。三菱電機・日立の設備投資とR&Dは一部セグメント合計からの推定値で、推定箇所は各セクションで明記。平均年収は単体(本社採用社員)のみで、パナソニックは持株会社(1,478人)の値。

4社の売上差(NEC3.4兆円〜日立9.8兆円で2.9倍)は、「大きい会社が良い」という単純な優劣ではなく、「巨大インフラ事業のスケール感」と「事業領域を絞った専門性の深さ」という性格の違いです。NECは4社中最小の売上です。しかし、ITサービス利益率11.3%・純利益率約5.1%と収益性は健全で、防衛・宇宙・生体認証という代替不能な領域を抱えます。規模の大小と収益性・キャリアの面白さは一致しないというのが、総合電機選びの起点です。

4社を横串で見ると、単に売上規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も業績を左右する「何で稼いでいるか」のセグメント構造から比較していきます。

事業構造の比較|「何で稼いでいるか」が4社で根本的に違う

事業構造の比較とは、各社がどのセグメントからどれだけの利益を得ているかを可視化し、稼ぎ方の違いを明らかにする分析です。結論を先に示すと、日立はLumada(DX)売上が連結の約40%に達し、三菱電機は売上の40%を空調・ビルシステムで稼ぐ事実上の「空調の会社」、パナソニックは利益の柱がくらしとエナジーの二本立て、NECはITサービスで利益の74%を稼ぐという4者4様の構造です。同じ「総合電機」でも、入社後に配属されうる事業領域は業種が違うほど異なります。

| 企業 | 主力セグメント | 売上 | セグメント利益率 | 連結売上構成比 |

|---|---|---|---|---|

| 日立製作所 | デジタルシステム&サービス | 約2.8兆円 | 約12% | 約29% |

| 日立製作所 | コネクティブインダストリーズ | 約4.0兆円 | 約10% | 約41% |

| 三菱電機 | ライフ(空調・ビル) | 2兆1,851億円 | 7.2% | 約40% |

| パナソニック | くらし | ― | ― | 最大利益1,279億円 |

| パナソニック | エナジー | ― | ― | 利益1,202億円 |

| NEC | ITサービス | 2兆892億円 | 11.3% | 約61% |

| NEC | 社会インフラ | 1兆1,481億円 | 7.4% | 約34% |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報

日立のLumada売上比率約40%と三菱電機のライフセグメント売上比率約40%は、数字だけ見ると同じような「特定事業への集中」に見えます。しかし、中身は正反対です。日立のLumadaはIoT・AI・データ分析のDXソリューションで、GlobalLogicの約3万人のエンジニアを抱える「ソフトウェアの会社」への変貌。三菱電機のライフは空調・ビルシステムという物理プロダクトが主軸で、FAシステム(工場自動化)や重電と組み合わせた「強いハードウェアの会社」です。入社後に磨ける専門性は、DXエンジニアリング か 制御技術・機械工学 かで大きく分岐します。

セグメント情報の読み方を深く学びたい方は → 有報のセグメント情報の読み方ガイド

稼ぎ方の構造を把握したところで、次のセクションでは各社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「設備投資の概要」「研究開発活動」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は4社それぞれが2025年3月期の有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深掘りできます。

日立製作所|DX転換型

日立製作所は「重電の日立」から「DXの日立」への変貌をほぼ完了させた4社唯一の企業です(2025年3月期有報)。連結売上9兆7,834億円のうち、Lumada(IoT×AI×データ分析)関連売上が約40%に達しています。象徴的な投資はGlobalLogicの買収で獲得した約3万人のデジタルエンジニアで、OT(制御・現場技術)×ITの融合をグローバルに推進しています。デジタルシステム&サービスセグメント(売上約2.8兆円・利益率約12%)が利益の中核で、グリーンエナジー&モビリティ(鉄道・送配電)、コネクティブインダストリーズ(半導体製造装置・ビルシステム)の3本柱で社会イノベーション事業を展開しています。

OT×ITの融合で社会インフラのDXに関わりたい就活生にとっては、「変革完了後の成長フェーズ」にあるDX企業で、約3万人のグローバルエンジニアとタッグを組める環境です。

三菱電機|選択と集中型

三菱電機は「何でも作れる三菱電機」から「勝てる領域で勝つ三菱電機」への構造転換を進めています。売上5兆5,217億円のうち、最大セグメントはライフ(空調・ビルシステム)の2兆1,851億円(全社の約40%)で、「重電メーカー」のイメージとは裏腹に事実上の「空調の会社」です。一方で2025年度中に8,000億円規模の事業撤退判断を進め、重点4事業(FAシステム・空調・ビルシステム・パワー半導体)と防衛・宇宙への集中投資に舵を切っています。SiCパワー半導体の熊本新工場(約1,000億円)で生産能力を5倍に拡大予定、防衛事業は現在の売上1,359億円を2030年度に6,000億円以上(4倍超)へ伸ばす野心的な成長計画を掲げています。

FA・空調・パワー半導体・防衛と多様な技術領域で変革期の当事者として専門性を深めたい理工系に向いています。

パナソニック|EV電池全振り型

パナソニックホールディングスは「家電の会社」から「電池とソリューションの会社」への組織的再構築の真っ只中にあります。2025年3月期の設備投資7,689億円のうち65.2%(5,011億円)がエナジーセグメント(EV電池)に集中、北米新工場の建設と4680セル量産技術の確立が投資の中身です。利益の柱はくらし事業(1,279億円)とエナジー(1,202億円)の二本立てで、コネクト事業(Blue Yonderのサプライチェーンマネジメント×AI)もR&D費1,235億円を投じる第三の柱として育成中です。経営方針では「パナソニック株式会社の発展的解消」と2025年度の構造改革集中(人員適正化700億円、赤字事業撤退420億円)を明示しており、組織の根本再編が同時進行しています。

EV電池・リチウムイオン電池の製造技術や、AI×サプライチェーン最適化で「巨大組織を内側から作り直す」経験を求める人にとっては、20万人規模の組織を丸ごと未来型に転換する当事者になれる環境です。

NEC|IT×防衛二刀流型

NECはITサービスで利益の74%を稼ぐ事実上のITサービス企業であり、同時に防衛・宇宙・海底ケーブルで国家インフラを担う唯一無二の二刀流企業です。ITサービスセグメント(売上2兆892億円・利益率11.3%)が圧倒的な収益の柱で、BluStellarブランドのもと従来型SI→AI・コンサル・セキュリティの高収益サービスへのシフトを推進中。社会インフラセグメント(売上1兆1,481億円・利益率7.4%)ではレーダー・ソナー・衛星通信・海底ケーブルという国家安全保障技術を提供し、生体認証(顔・指紋・虹彩の3部門でNIST世界No.1)やAI創薬(NEC VAX-NEO1)という独自領域も抱えています。特筆すべきはR&D費で社会インフラ(407億円)がITサービス(394億円)を上回る逆転現象で、防衛・衛星・海底ケーブルのハードウェア研究が重い投資を要するためです。

DXコンサルティング×テクノロジーで企業変革に関わりたい人、あるいは防衛・宇宙・海底ケーブルで国家インフラに技術で貢献したい人にとっては、日本のIT企業では替えのきかない選択肢です。

4社の投資戦略を並べて見ると、「総合電機」というラベルの下で向かう先はDX・空調+半導体+防衛・EV電池・IT+国家インフラの4方向に大きく分岐していることが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・従業員数・一人当たり純利益

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、4社とも平均年収は870万円〜963万円でレンジは約100万円と差は小さい一方、連結従業員はNEC10.4万人から日立28.3万人まで約2.7倍の開きがあり、一人当たり純利益は日立218万円・三菱電機216万円・パナソニック176万円・NEC168万円と、組織規模と収益性の関係は単純な比例ではありません。「年収の高さ」だけで判断すると配属先の事業性格を見誤るのが、この比較の核心です。

年収・従業員データ一覧

| 指標 | 日立製作所 | 三菱電機 | パナソニック | NEC |

|---|---|---|---|---|

| 平均年収(単体) | 961万円 | 870万円 | 956万円(HD) | 963万円 |

| 平均年齢 | 42.6歳 | 41.3歳 | 44.0歳(HD) | 42.6歳 |

| 平均勤続年数 | 18.7年 | 16.3年 | 17.9年(HD) | 16.6年 |

| 単体従業員数 | 25,892人 | 31,213人 | 1,478人(HD) | 22,271人 |

| 連結従業員数 | 282,743人 | 149,914人 | 207,548人 | 104,194人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

平均年収はNEC963万円が4社最高で、三菱電機870万円が最低と約93万円の差があります。ただし有報の平均年収は単体(本社採用社員)のみの数値で、連結グループ会社社員は含まれません。パナソニックの956万円は持株会社(従業員1,478人)の値であり、実際に新卒の多くが配属される事業会社(パナソニック株式会社など)の待遇とは異なる点に注意が必要です。

一人当たり純利益で見る「少数精鋭度」

| 企業 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| 日立製作所 | 218万円 | 純利益6,157億円 / 連結282,743人 |

| 三菱電機 | 216万円 | 純利益3,241億円 / 連結149,914人 |

| パナソニック | 176万円 | 純利益3,662億円 / 連結207,548人 |

| NEC | 168万円 | 純利益1,752億円 / 連結104,194人 |

出典: 各社 有価証券報告書 2025年3月期から算出

日立の一人当たり純利益218万円と三菱電機の216万円が並んで4社最高で、商社の三井物産1,596万円・三菱商事1,532万円と比べれば約7〜9分の1です。製造業は従業員規模が大きく、一人当たり指標で商社・金融と単純比較しないのが有報の見方の基本です。NECは連結従業員数が4社中最小の10.4万人です。一方、一人当たり純利益は168万円で日立・三菱電機より低く、これはITサービスと社会インフラの両方を単体でも展開する事業ミックスの違いを反映した結果です。

就活ポイント: 4社の年収差93万円(三菱電機870万円〜NEC963万円)は、事業モデル×連結従業員構成の違いを反映した結果であり、単純な「給与が高い会社が良い」という序列ではありません。たとえば「NECの963万円に惹かれた」のみでは志望動機が薄くなります。代わりに「NECのITサービス利益率11.3%という収益性と、社会インフラR&Dが407億円でITサービスR&D 394億円を上回る二刀流構造に共感した」のように数字を事業特性と結びつけると、厚みのある志望動機になります。

ここまでで4社の構造差と投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどの総合電機と相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合う総合電機を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「DX×社会インフラ型」「事業選別・重点集中型」「EV電池・組織再編型」「IT×独自インフラ二刀流型」の4つに分かれ、それぞれに合う企業・合わない企業が明確に分岐します。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ他の総合電機ではなく御社か」を即座に語れる根拠を用意しましょう。

DX×社会インフラ×グローバル志向の人

- Lumada・GlobalLogicで約3万人のデジタルエンジニアとグローバル開発に関わりたい → 日立のLumada×DX転換を読む

- ITサービスと防衛・宇宙・海底ケーブルという二刀流で国家インフラにも関わりたい → NECのIT×防衛戦略を読む

- 構造改革が「完了フェーズ」の企業で、次の成長サイクルに乗りたい

- OT(現場技術)×ITの融合を社会インフラに実装する経験を積みたい

大規模組織の変革型キャリアが合わない人

- 急成長ベンチャー的なスピード感を求める(4社とも10万人超の巨大組織)

- 特定の製品・技術1つに集中したキャリアを求める(総合電機は事業領域が広く配属のレンジが大きい)

- ハードウェア(電池・パワー半導体・空調)の泥臭い製造改善より純粋なソフトウェア開発を志向する → パナソニックや三菱電機よりITサービス企業を検討

- 安定した定型業務を望む(4社とも構造改革の渦中)

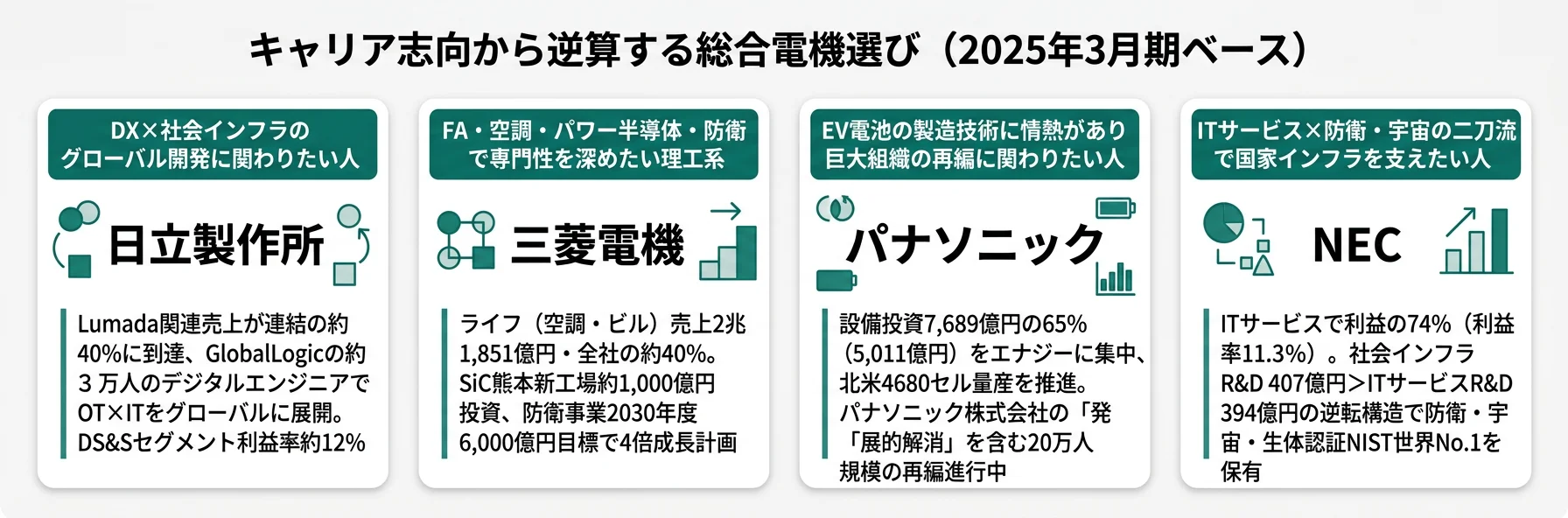

志向軸から逆算する総合電機選び

| 志向軸 | 最もマッチする企業 | 有報データに基づく理由 |

|---|---|---|

| DX×社会インフラのグローバル展開 | 日立製作所 | Lumada売上比率約40%、GlobalLogicで約3万人のグローバルDX人材 |

| FA・空調・パワー半導体・防衛の技術横串 | 三菱電機 | ライフ(空調)売上2兆1,851億円・SiC熊本1,000億円・防衛2030年度6,000億円目標 |

| EV電池・リチウムイオン電池の製造技術 | パナソニック | 設備投資7,689億円の65%(5,011億円)がエナジーに集中 |

| ITサービス×防衛・宇宙・生体認証の独自領域 | NEC | ITサービス利益率11.3%・生体認証NIST世界No.1・海底ケーブル世界有数 |

| 構造改革完了後の安定成長フェーズ | 日立製作所 | 4社で唯一DX転換ほぼ完了、次は成長フェーズ |

| 巨大組織の根本再編に当事者として関わる | パナソニック | パナソニック株式会社の「発展的解消」含む20万人規模の組織再編中 |

4社は同じ「総合電機」でも、入社後に磨ける専門性のレンジが根本的に異なります。日立はソフトウェアエンジニアリング×社会インフラの融合、三菱電機は制御技術・機械工学×電力・防衛の組み合わせ、パナソニックはリチウムイオン電池の量産技術×グローバル生産、NECはSI×防衛・宇宙・AIという具合に、同じ理工系の就活生でも「将来どの専門性を身につけるか」の選択肢が企業によって大きく変わります。逆に文系の就活生であっても、日立のLumadaのコンサルティング、三菱電機の海外事業、パナソニックのBlue Yonder(SCM)事業、NECのDXコンサル・官公庁営業など、各社の「稼ぎ頭」の部門で文系のキャリアパスも分かれます。年収差は見かけより小さく、配属先で経験する事業の性格差が大きいというのが4社比較の本質です。

面接での有報活用例

日立製作所の面接 ── 「なぜ他の総合電機ではなく日立か」と聞かれたとき

「4社の有価証券報告書を比較し、日立のLumada関連売上が連結の約40%に達しDX企業への転換がほぼ完了している点に注目しました。他の3社が構造改革の進行中・初期段階にある中、日立だけが変革完了後の成長フェーズに入っています。GlobalLogicの約3万人のデジタルエンジニアとOT×ITの融合でグローバル社会インフラのDXを進められる環境で、社会課題解決の規模感とデジタル技術の最先端を両立できるキャリアを築きたいと考えています。」

三菱電機の面接 ── 「三菱電機の強みは何だと思うか」と聞かれたとき

「有報のセグメント情報を4社で比較した結果、御社はライフセグメント(空調・ビルシステム)売上2兆1,851億円と全社売上の約40%を占める事実上の『空調の会社』であり、同時にSiCパワー半導体の熊本新工場に約1,000億円、防衛事業を2030年度に6,000億円以上へ4倍成長させる計画という選択と集中を進めていることが印象的でした。8,000億円規模の事業撤退判断を通じて「勝てる領域で勝つ三菱電機」への変革に、当事者として関わりたいと考えています。」

パナソニックの面接 ── 「なぜパナソニックか」と聞かれたとき

「御社の有報で最も注目したのは、設備投資7,689億円のうち65%(5,011億円)がエナジーセグメント(EV電池)に集中している事実です。他の3社が複数事業への分散投資をしている中、御社は『家電の会社から電池とソリューションの会社へ』の転換に会社の未来を賭けています。パナソニック株式会社の『発展的解消』を含む20万人規模の組織再編の真っ只中で、巨大組織を丸ごと未来型に作り直す経験は他社では得難いと考えています。」

NECの面接 ── 「なぜ富士通や日立ではなくNECか」と聞かれたとき

「4社の有報を比較してNECに決定的な独自性を感じたのは、R&D費で社会インフラ事業(407億円)がITサービス事業(394億円)を上回る逆転現象です。ITサービスで利益の74%を稼ぎながら、防衛・宇宙・海底ケーブル・生体認証(NIST世界No.1)という国家インフラ技術を支えている二刀流は、日本のIT企業では御社と三菱電機のほぼ2強です。BluStellarによるITサービスの質的転換と、社会インフラの研究開発の両方に関われるキャリアに魅力を感じました。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

リスクの比較|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。総合電機4社は事業領域が広いぶんリスクの性格も多様で、それぞれのリスクを理解することは「入社後にどんな業績変動・組織課題を経験するか」の予習になります。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

大型プロジェクトの遅延・コスト超過リスクは、鉄道・送配電・防衛・海底ケーブルなど長期案件を抱える企業に共通します。日立は鉄道(海外案件含む)や送配電インフラで、三菱電機は防衛・重電で、NECは海底ケーブル・官公庁大型SIで、プロジェクト管理の失敗が利益を大きく押し下げる構造です。これらは一度の失敗で数百億円規模の損失になり得る一方、成功すれば数年分の利益源になります。大規模プロジェクトに関わるキャリアは、サイクルの長いリスクリターンと向き合う性格を持ちます。

品質不正・ガバナンスリスクは、三菱電機の最大の構造的リスクです。2021年以降、22製作所で計197件の不適切行為が発覚し、「製作所制」(各製作所の高い独立性)が生んだ品質管理ガバナンスの構造問題を有報が認めています。組織風土改革は道半ばです。NECも「適正な製品・サービスの提供」を重点対策リスクの筆頭に位置づけ、影響度4(5段階)・切迫性3(3段階中最高)という厳しい自己評価をしています(防衛・宇宙・海底ケーブルでは品質が国家安全保障に直結するため)。変革期の企業で「改革の当事者」として関われるチャンスと裏表の関係にあるのが、このリスクの読み方です。

EV市場の成長鈍化・車載電池の収益化リスクは、設備投資の65%をエナジーに集中しているパナソニックにとって最大のリスクです。有報では「EVに関連する義務化撤廃又は補助金削減等によるEV普及率の鈍化」「米国IRA(インフレ抑制法)の廃止又は縮小」が明記されています。経営方針では「車載電池は成長シナリオを見直し、収益化に集中」と方向転換も示唆しており、巨額の先行投資の回収フェーズでのリスク顕在化が懸念されます。

地政学・経済安全保障リスクは4社共通です。米中対立の長期化により、日立のGlobalLogic(インド・ウクライナ拠点含む)のDX開発、三菱電機の中国での重電事業、パナソニックの中国家電・電池調達、NECの中国でのITサービスがそれぞれ異なる形で影響を受けます。また防衛・宇宙事業(三菱電機・NEC)は日本の安全保障環境・防衛予算増加が追い風になる一方、米国の対中輸出規制など国際ルールの変化が事業計画を左右します。国際政治の最前線で事業を続ける前提のビジネスで、マクロ環境の構造変化に向き合う耐性が組織文化として求められます。

構造改革の実行リスクは三菱電機とパナソニックで特に大きいリスクです。三菱電機は2025年度中に8,000億円規模の低収益事業を選別する判断を進めており、15万人の巨大組織での実行ハードルは極めて高い状況です。パナソニックは「パナソニック株式会社の発展的解消」という文言を経営方針に盛り込み、2025年度の構造改革集中(人員適正化700億円、赤字事業撤退420億円)を推進しています。変革当事者として関われるチャンスでもあり、配属先が撤退対象事業だった場合のキャリアリスクでもあるという二面性を持ちます。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動・組織課題を経験しうるか」を事前に把握するための材料です。4社の構造改革・変革の温度は大きく異なり、日立の成長フェーズ、三菱電機の事業選別、パナソニックの根本再編、NECの質的転換という違いは、配属後のキャリアの性格そのものを決定づけます。面接で聞かれたときは、リスクを否定せず、各社の対処策まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて4社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

総合電機4社は、同じ「総合電機」というカテゴリーでありながら、売上3兆4,234億円〜9兆7,834億円、設備投資1,161億円〜7,689億円、連結従業員10.4万人〜28.3万人と、全く異なる事業規模と構造を持っています。就活において重要なのは「どの総合電機が良いか」ではなく、「自分はどの会社の賭けに共感するか」です。

この記事のポイント3選

- 稼ぎ方の構造は4社で正反対。日立はLumada約40%のDX企業、三菱電機は売上40%が空調の事実上の空調会社、パナソニックは利益がくらしとエナジー二本立て、NECは利益の74%がITサービスで、同じ「総合電機」でも業種が違うほど異なる

- 「本気の賭け」は設備投資とR&Dの配分に出る。パナソニックのエナジー65%集中、三菱電機のSiC新工場1,000億円、NECの社会インフラR&D逆転現象は、各社の未来図を数字で決定づけている

- 4社の構造改革フェーズは全て違う。日立のDX転換完了、三菱電機の事業選別進行中、パナソニックの組織根本再編初期、NECのITサービス質的転換中盤──入社後に経験する「変革の温度」が根本的に異なる

次のアクション

- DX×社会インフラで成長フェーズの企業を深堀りしたい方は → 日立のLumada×DX転換を個社記事で読む

- EV電池に全振りするダイナミズムに共感した方は → パナソニックのEV電池×コネクト戦略を個社記事で読む

- ITサービス×防衛・宇宙の二刀流に魅力を感じた方は → NECのBluStellar×社会インフラ戦略を個社記事で読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。日立・三菱電機・パナソニックはIFRS、NECはIFRSを適用しています。一部セグメント比率は各社有報のセグメント情報から算出したものであり、推定値を含む場合は都度明記しています。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。