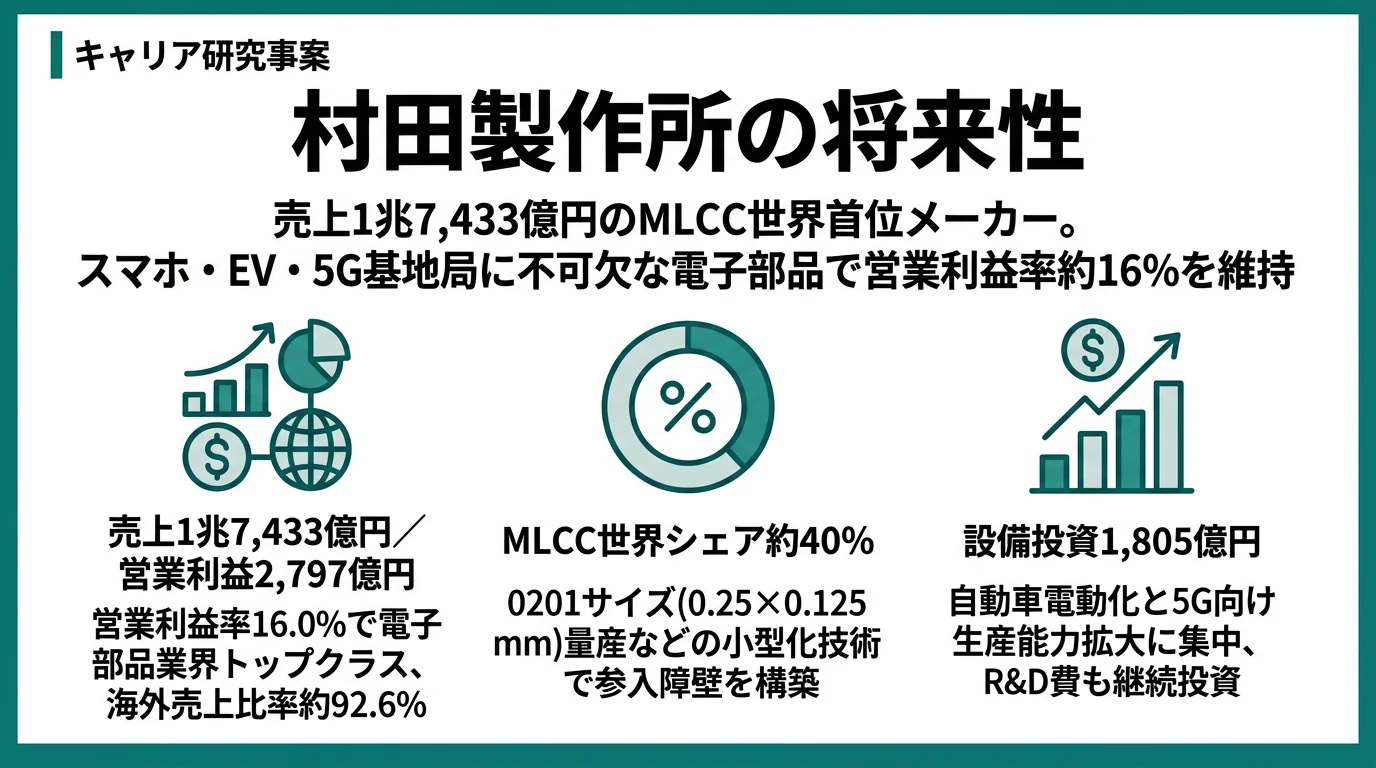

村田製作所を「MLCCで有名な電子部品メーカー」とだけ覚えて面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、コンポーネントセグメントが営業利益率26.4%で全社営業利益の98.4%を稼ぐ一点集中構造、中華圏売上比率47.7%、そして中期方針2024の売上2兆円・営業利益率20%目標がいずれも未達だった事実が記載されています。あなたが「MLCC世界首位」だけでなく、この利益構造と地政学・未達のセットを語れれば、他の就活生とは明確に差がつきます。

村田製作所(6981)は、コンポーネント(MLCC・インダクタ・EMI除去フィルタ)とデバイス・モジュール(高周波モジュール・センサ・リチウムイオン二次電池)を世界の電子機器メーカーに供給する電子部品メーカーです。同じ製造業で直販営業モデルが看板のキーエンスが「センサを通じて現場の課題を解く」会社なら、村田製作所は「材料から製品までの一貫生産体制」で電子回路の基幹部品を供給する会社で、親世代が「日本のハイテク部品メーカー」と言うのは外形としては間違っていませんが、本質は海外売上92.6%の実質グローバル企業です。

この記事のデータは村田製作所の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 村田製作所 有価証券報告書 2025年03月期 主要な経営指標等の推移・セグメント情報

村田製作所のビジネスの実態|何で稼いでいるのか

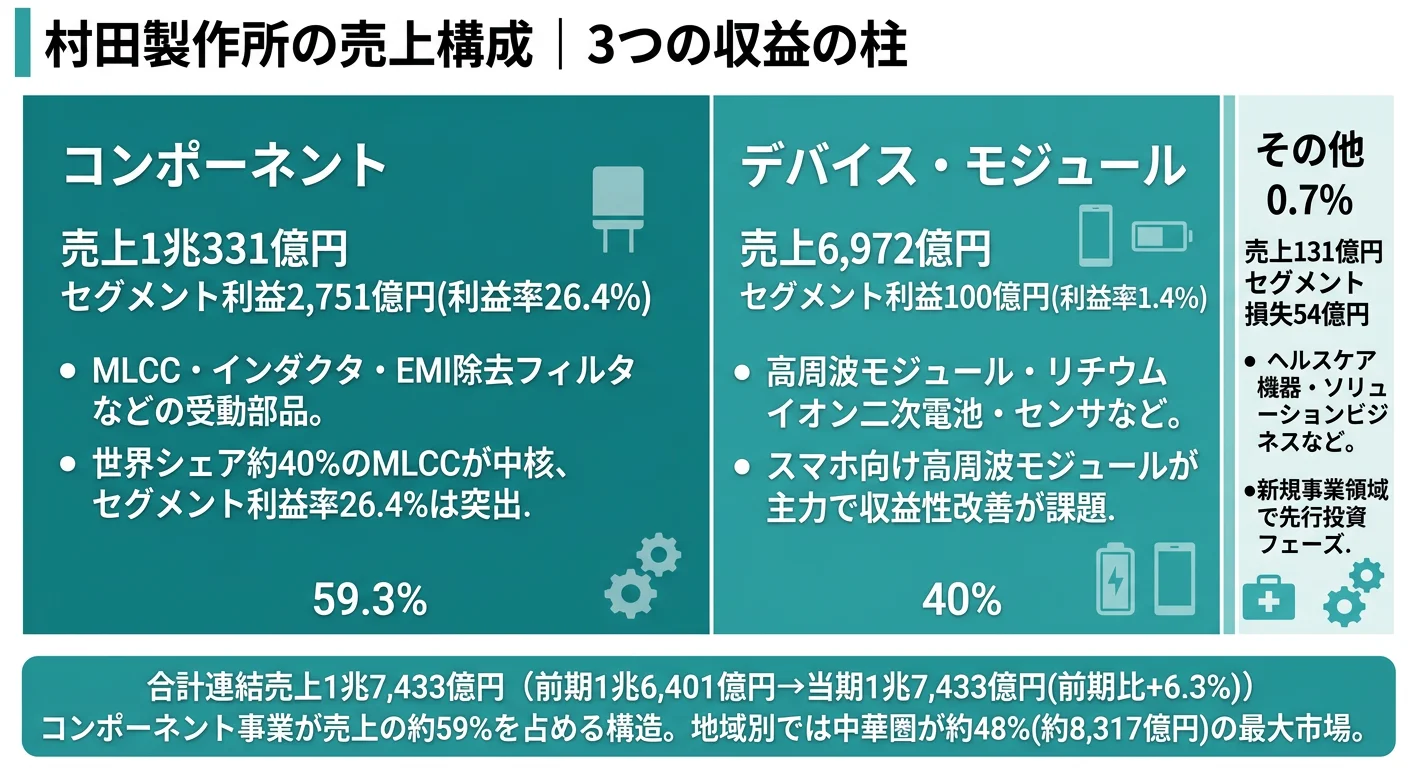

結論を先に示すと、村田製作所は3セグメント体制の中で、コンポーネントが外部売上1兆331億円(構成比59.3%)・営業利益2,751億円で全社営業利益2,797億円の98.4%を稼ぐ一点集中構造です。「電子部品で総合的に稼いでいる」という漠然としたイメージは、2025年3月期のセグメント利益率の差(26.4%対1.4%対△8.1%)を見るとくっきり塗り替えられます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 構成比 | 営業利益 | 営業利益率 |

|---|---|---|---|---|

| コンポーネント | 1兆331億円 | 59.3% | 2,751億円 | 26.4% |

| デバイス・モジュール | 6,971億円 | 40.0% | 99億円 | 1.4% |

| その他 | 130億円 | 0.7% | △54億円 | △8.1% |

出典: 村田製作所 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別売上構成(2025年3月期・外部顧客売上)

"コンポーネント" : 10331

"デバイス・モジュール" : 6971

"その他" : 130

売上で見るとコンポーネント59.3%とデバイス・モジュール40.0%はほぼ拮抗しています。しかし営業利益では26.4%対1.4%と18倍以上の差があり、全社営業利益2,797億円の98.4%をコンポーネントの1セグメントが稼ぐ構造です。地域別で見ても中華圏8,317億円(47.7%)が最大で、海外合計1兆6,141億円(92.6%)が国内1,292億円を大きく上回ります。

ここからは3セグメントを深掘りし、あわせて地域別の成長ドライバーも整理します。

コンポーネント|MLCC中心の一点集中型キャッシュエンジン

コンポーネントセグメントの外部売上は1兆331億円(前年比+10.6%)、営業利益は2,751億円(前年比+17.5%)、営業利益率は26.4%と前年の24.8%から改善しました。有報の研究開発活動では、世界最小016008Mサイズ(0.16mm×0.08mm)の積層セラミックコンデンサの開発、016008サイズのチップインダクタの試作成功が紹介されており、小型化・高信頼性・大容量化の技術が利益の源泉として機能しています。設備投資もコンポーネントだけで1,099億円(全社1,805億円の60.9%)、R&D費も504億円と、全社の利益プールを作る中核セグメントに資金が集中しています。就活生にとっては、素材・プロセス・微細加工の専門性が長期で活きる環境と読めます。

デバイス・モジュール|黒字転換と応用領域の主戦場

デバイス・モジュールセグメントは売上6,971億円(前年比+0.3%)・営業利益99億円で、前年の△129億円から黒字転換しました。営業利益率はまだ1.4%と低いですが、赤字脱却の初年度という位置付けです。有報では、Wi-Fi 6・Bluetooth Low Energy・Threadの3規格に対応する世界最小サイズ通信モジュール、自動運転向けの同期機能付き高精度6軸慣性力センサを新製品として紹介し、レーダー信号処理のSensoride社を買収したことも記載されています。R&D費は920億円(全社1,492億円の61.6%)と最大で、未来の事業機会への投資が集中している領域です。若手技術者にとっては、コンポーネントより技術の新陳代謝が速く、事業開発と研究開発を往復できる職種が多いセグメントになります。

地域別|中華圏47.7%の高依存とアジア・その他+22.8%の多極化

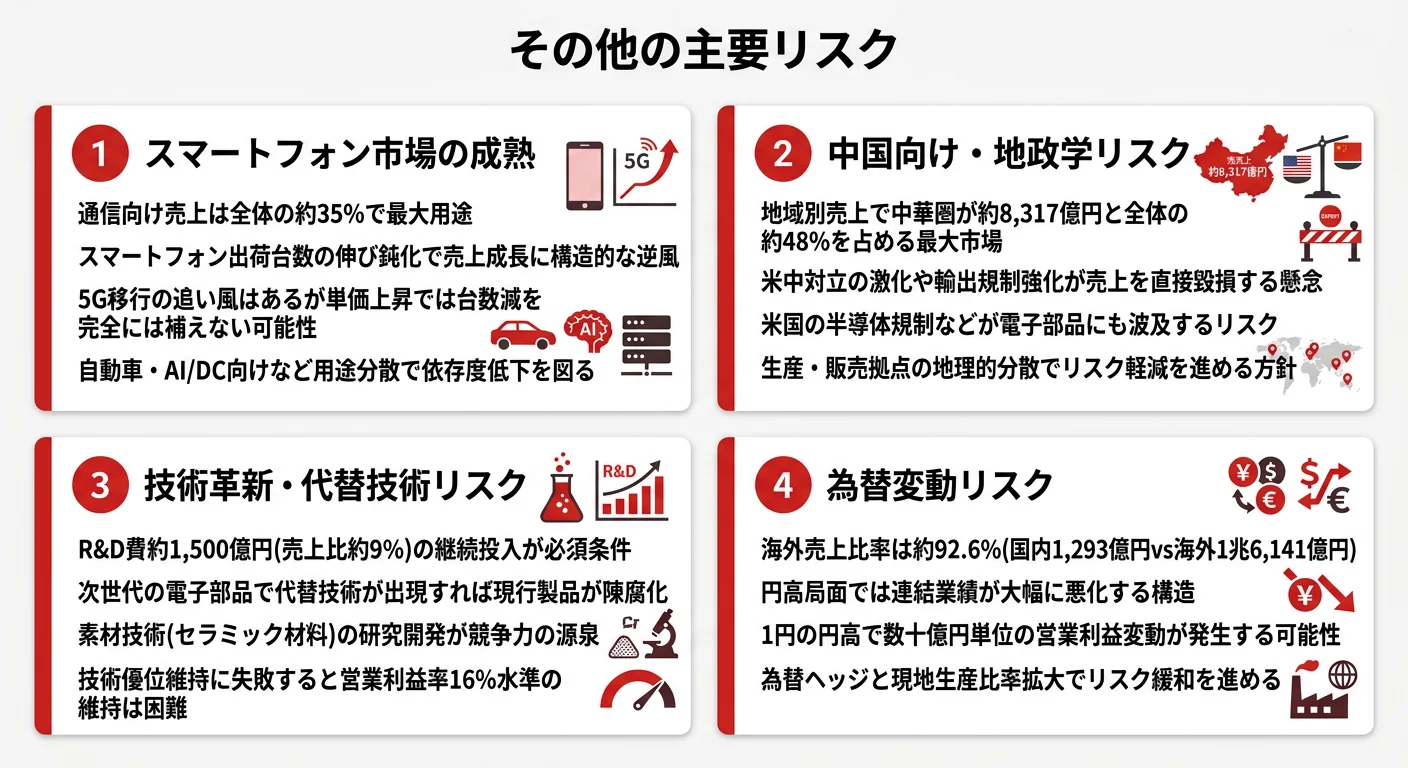

地域別売上を見ると、中華圏が8,317億円(構成比47.7%・前年比+2.0%)で最大、次いでアジア・その他3,342億円(19.2%・前年比+22.8%)、南北アメリカ2,871億円(16.5%・前年比+13.5%)、ヨーロッパ1,609億円(9.2%・前年比-7.0%)、日本1,292億円(7.4%・前年比+2.2%)の順です。有報は「連結売上収益の約50%、生産高の約20%を中華圏が占めており、中国の内外情勢による経営へのインパクトは高まっております」「トランプ政権の関税措置により、当社グループの米国向け輸出取引において直接的な影響」と明記しており、中華圏の高依存は経営の最大リスクとして開示されています。その上で、アジア・その他の+22.8%成長とアセアン生産強化が、中国一極からの多極化を進めるリアルな動きです。

5年間の売上推移を見ると、2期前(2023年3月期)の1兆6,868億円から2025年3月期の1兆7,433億円へと+3.3%の微増にとどまり、スマホ・PC在庫調整の長期化を反映しました。営業利益は前期の2,154億円から2,797億円へ+29.8%、営業利益率は13.1%から16.0%へ改善しています。

「1セグメントで稼ぐ力」と「全社の成長ペース」はトレードオフ。コンポーネントの営業利益率26.4%は材料から量産までを内製化した強さの結果で、電子部品業界でも高水準です。一方、デバイス・モジュールと「その他」が合わせて営業利益の1.6%しか稼げていない現実は、成長投資の果実が利益として顕在化するまでのリードタイムの長さを示します。「高収益・安定の会社」として志望するなら、コンポーネントの深化と応用領域の黒字化、どちらに関わりたいかで志望動機のトーンが変わります。

では、この一点集中の収益構造を前提に、村田製作所は次の5年で何に賭けるのか。続く章で投資と戦略の中身を見ていきます。

村田製作所は何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。村田製作所は2025年3月期に設備投資1,805億円(売上比10.4%)・R&D費1,492億円(売上比8.6%)と、売上の約19%を未来への投資に投じる高投資型の企業です(投資セクションの読み方ガイド)。長期構想Vision2030と中期方針2027から、3つの賭けが浮かび上がります。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| 中華圏高依存とアジア多極化 | 中華圏売上8,317億円(構成比47.7%・前年比+2.0%)/アジア・その他+22.8%/生産高の約20%が中華圏 | 中長期(中期方針2027・地政学リスク常態化への備え) | 売上1兆7,433億円の47.7%が中華圏由来 |

| コンポーネント高収益維持 | 外部売上1兆331億円(59.3%)/営業利益率26.4%/設備投資1,099億円・R&D504億円 | 中長期(Vision2030「Global No.1部品メーカー」) | 全社営業利益2,797億円の98.4%(2,751億円) |

| デバイス・モジュール黒字化+5事業機会 | 営業利益99億円(前年△129億円→黒字転換)/R&D920億円(全社の61.6%)/Sensoride買収 | 中長期(Vision2030・中期方針2027) | 全社営業利益率13.1%→16.0%改善への寄与 |

出典: 村田製作所 有価証券報告書 2025年03月期 セグメント情報・経営方針・研究開発活動・設備投資の概要

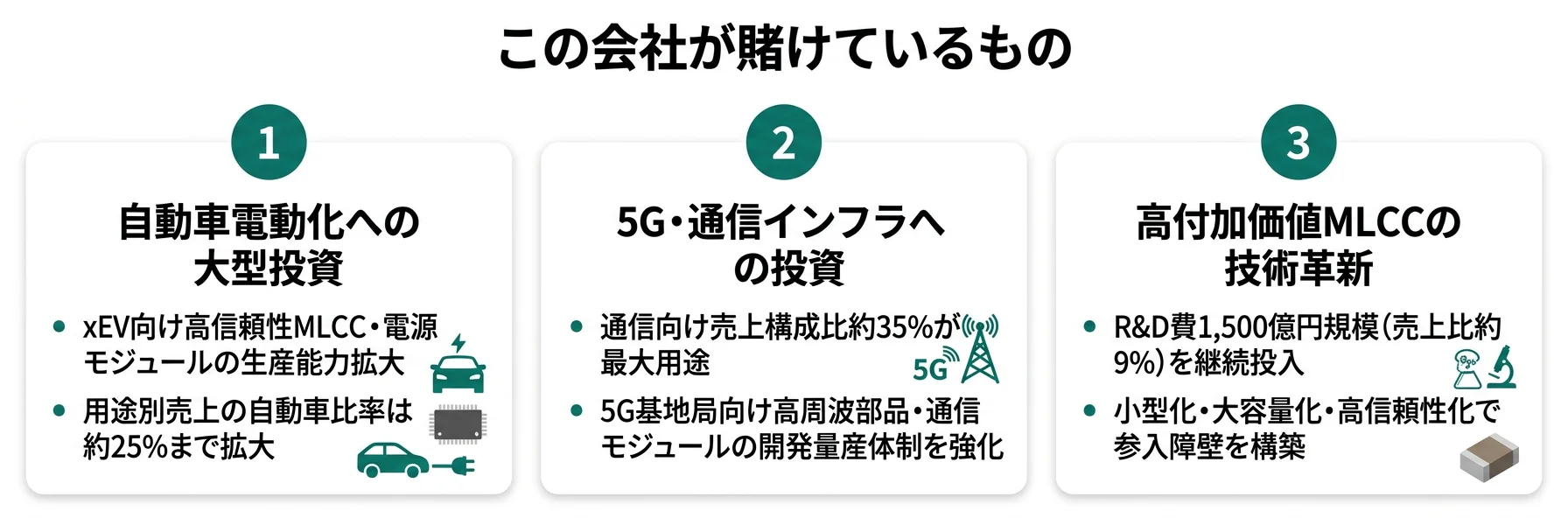

賭け1: 中華圏売上47.7%の高依存とアジア多極化の両立

中華圏売上8,317億円(構成比47.7%)は、村田製作所の販売・生産の最大基盤です。有報の事業等のリスクでは「連結売上収益の約50%、生産高の約20%を中華圏が占めており、中国の内外情勢による経営へのインパクトは高まっております」と明記されています。

同時に、アジア・その他地域が前年比+22.8%と全地域で最高の伸びを示し、有報では「事業継続計画(BCP)の観点からのアセアン等での生産強化、日本を含めた代替生産体制の実現等による生産体制の多極化」が進行中と記載されています。つまり、中国一極集中を戦略的に緩和しながら、中華圏の売上自体は維持するという二正面の賭けです。生産企画・貿易・サプライチェーン設計に関心がある就活生にとっては、中国集中を緩和する設計の当事者になれるダイナミックなフェーズです。

グローバル生産・貿易志望での行動 → 中国語とアジア経済・地政学の基礎を押さえたうえで、「どの地域のどの工程に関わりたいか」を具体化しましょう。電子部品業界の有報比較で同業他社の海外比率と比べると、村田製作所の中華圏依存の独自性がより鮮明になります。

賭け2: コンポーネント事業(MLCC中心)の高収益維持

コンポーネントセグメントの営業利益率26.4%と、全社営業利益の98.4%を稼ぐ一点集中構造を守り抜くことは、それ自体が明確な賭けです。設備投資はコンポーネントだけで1,099億円(全社1,805億円の60.9%)、R&Dも504億円を配分し、世界最小016008Mサイズ(0.16×0.08mm)のMLCC開発や、同サイズのチップインダクタ試作成功が有報で紹介されています。

材料から製品までの一貫生産体制(材料技術・生産技術・商品設計技術・分析評価技術を自社内で保有)が、他社が追随できない微細化・高信頼性の源泉です。就活生にとっては、セラミック材料・薄膜積層・プロセス技術といった専門領域を10年単位で磨ける職場という意味です。同じ領域で勝負するならTDKの有報分析と読み比べて、製品領域の広さと集中度のどちらに惹かれるかを言語化しておく価値があります。

素材・プロセス研究志望での行動 → セラミック材料・積層プロセスの基礎と、材料物性・量産歩留まりを結びつける視点を押さえましょう。研究開発費ランキングで他社のR&D投資規模と比べると、村田製作所の集中投資の性格が見えてきます。

賭け3: デバイス・モジュールの黒字化と5つの事業機会開拓

デバイス・モジュールセグメントが前年△129億円から99億円へ黒字転換したことは、村田製作所の第2の成長軸が立ち上がり始めた証拠です。R&Dは920億円(全社1,492億円の61.6%)を投じており、Wi-Fi 6/BLE/Thread対応の世界最小通信モジュール、自動運転向け同期機能付き高精度6軸慣性力センサ、レーダー信号処理のSensoride社買収が有報に明記されています。

長期構想Vision2030では、従来の4事業機会(通信・モビリティ・環境・ウェルネス)を5つ(エッジデバイス・ITインフラ・モビリティ・環境・ウェルネス)に再整理し、AIやクラウドの進化で創出される機会を具体化しました。応用領域で新事業を立ち上げたい人にとっては、研究開発と事業開発の両面を往復するキャリアが描ける領域です。ただし、営業利益率がまだ1.4%と低いため、採算改善というミッションも同時に背負う前提を理解しておく必要があります。

新事業・応用領域志望での行動 → 通信プロトコル・センサ・自動運転ドメインのいずれかで自分の軸を決めておきましょう。有報のM&A情報の読み方で、Sensoride買収のような技術獲得型M&Aを読み解く視点を押さえると、面接で具体的な質問ができます。

ただし、投資中心の戦略には裏側のリスクもあります。次章では村田製作所自身が有報で開示しているリスクを見ていきます。

村田製作所が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。村田製作所が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: グローバル事業展開リスク|中華圏売上47.7%とトランプ関税

海外売上比率92.6%のうち、中華圏が47.7%(8,317億円)と突出しています。有報は「連結売上収益の約50%、生産高の約20%を中華圏が占めており、中国の内外情勢による経営へのインパクトは高まっております」と記載したうえで、「トランプ政権の関税措置により、当社グループの米国向け輸出取引において直接的な影響があるのに加え、最終需要の下押しやそれに伴う競争環境の悪化等の間接的な影響も想定されます」と具体的な地政学リスクを開示しています。対策として、生産体制の多極化(アセアン等での生産強化・日本を含めた代替生産)が進行中ですが、想定を超える急激な変化が起きた場合の影響は残余リスクとして残ります。中国や米国への配属を希望する就活生は、このリスクを受け入れたうえで志望する覚悟が必要です。

リスク2: 為替変動リスク|米ドル1円円高で営業利益年間約45億円減

海外売上比率が92.6%に達する村田製作所にとって、為替変動は外貨建て取引の収益・費用の円換算額を直接揺らします。有報は「米ドルに対して円高方向に1円変動した場合に年間約45億円の減益」と定量的に開示しており、ヘッジは一定比率のみで「為替変動による影響を完全に排除することは困難」と明示しています。海外売上92.6%は、自分の成果と無関係に業績・賞与が動く前提で働くことを意味します。海外営業・経理・財務部門では、為替を「コントロールできないリスク」として受け入れる姿勢が評価軸になります。

リスク3: 中期目標未達リスク|計画未達のまま中期方針2027へ

有報の中期方針2024振り返りでは、経済価値目標3項目(売上・営業利益率・ROIC)のいずれも未達でした。売上は2,000,000百万円目標に対し実績1,743,352百万円(△2,566億円)、営業利益率は20%以上目標に対し実績16.0%(△4.0pt)、ROIC(税引前)は20%以上目標に対し実績13.0%(△7.0pt)です。主因は「スマートフォンやPCなどの民生市場において、コロナ禍で生じた需要増の反動減による在庫調整が長期化し部品需要が低下」と説明されており、マクロ需要の逆風がそのまま数字に表れています。中期方針2027では目標が再設定されますが、計画未達のまま採用・投資計画が組まれている前提を理解して志望することが必要です。

リスクの活用 → リスクを「避ける理由」ではなく、面接で「なぜそのリスクを受け入れたうえで志望するのか」を語る材料に変えてください。有報のリスク情報の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、村田製作所があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた村田製作所の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する村田製作所の特徴 | 詳しく見る |

|---|---|---|

| 素材・プロセス研究志向 | コンポーネント営業利益率26.4%/R&D費1,492億円/世界最小016008M MLCC | → 本記事の賭け2 |

| グローバル生産・サプライチェーン志向 | 海外売上92.6%・中華圏47.7%/アセアン生産強化で多極化 | → 本記事の賭け1 |

| 新事業・応用領域志向 | デバイス・モジュール黒字転換/Vision2030の5事業機会 | → 本記事の賭け3 |

| 消費者ブランド・BtoC志向 | BtoB中心で単一顧客10%超もゼロ。重心は違う | → 本記事のリスク1 |

合いそうな人

- 素材・プロセス・微細加工の研究開発に長期的に取り組みたい人(平均勤続14.1年)

- グローバル生産・サプライチェーン設計に関心がある人(海外売上92.6%・中華圏47.7%)

- AI・通信・自動運転・ヘルスケアの応用領域で新事業を立ち上げたい人(Vision2030の5事業機会)

- BtoB製造業で「見えないけれど不可欠な技術」を10年単位で磨く働き方に共感できる人

合わないかもしれない人

- 消費者ブランドを前面に立てて働きたい人 → キーエンスの有報分析(同じB2Bでも直販モデルで企画・営業にスポットが当たる会社)

- 大型M&Aを成長の主役に据える会社を望む人 → TDKの有報分析(製品ポートフォリオと大型M&Aで勝負する構造)

- 短いサイクルで結果を出して市場を移り続ける働き方を好む人(製造業・長期R&Dのためキャリアの変速は緩やか)

- 中期計画の確実な達成を重視する人(2024年度は売上・利益率・ROICいずれも未達)

従業員データ

村田製作所の従業員データも判断材料になります。提出会社(単体)は10,865人、連結では72,572人で、海外拠点が大半を占めます。平均年齢は40.1歳、平均勤続年数は14.1年、平均年間給与は803万円(2025年3月期・基準外賃金及び賞与含む)です。なお平均年齢・勤続・年収はいずれも提出会社(単体10,865人)の数値であり、連結72,572人のうち海外拠点の水準は国ごとに大きく異なる点に注意が必要です。多様性指標では、女性管理職比率の中期目標7%(2030年度に10%)、3年累計1,500人のグローバル経験者数(2030年までに累計3,000人)などが有報で開示されています。

平均勤続14.1年の長期就業型は、キャリア変速の緩やかさと表裏一体。勤続14.1年・平均年齢40.1歳という数字は、材料から量産まで自社で垂直統合する事業を10年単位で回す会社の必然です。技術を深める環境としては理想的ですが、「3-5年で事業を移って経験を積みたい」人には速度感が合いにくい側面があります。中期方針2024の売上・利益率・ROIC未達という現実は、計画どおりに伸び続ける会社ではないことも意味します。「地道な深化に共感できるか」を自分の軸で判断してから志望するほうが、入社後の分岐点が減ります。

今から学ぶべき分野

有報が示す投資方針から、村田製作所で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| コンポーネント高収益維持(MLCC微細化) | セラミック材料・積層プロセスの基礎 | 材料科学・セラミック工学の入門書を1冊、電子回路の基礎書を1冊 |

| デバイス・モジュール黒字化・5事業機会 | 高周波回路・通信プロトコル・センサ技術 | Wi-Fi/BLE/5G規格の基礎、Pythonで信号処理・機械学習の入門 |

| 中華圏多極化・海外売上92.6% | 中国語・アジア経済・地政学 | HSK受験準備、日経アジアレビュー購読、主要国の製造業政策を月1で確認 |

| 高R&D投資型の技術経営 | 財務諸表の読み方(セグメント利益率) | 簿記3級取得、有報の投資セクションの読み方ガイド を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

村田製作所の面接── 「なぜ村田製作所か」と聞かれたとき

有報を拝見し、コンポーネントセグメントが営業利益率26.4%で全社営業利益の98.4%を稼ぐ一点集中構造に注目しました。世界最小016008MサイズのMLCC開発や、材料から製品までの一貫生産体制が、この高収益の源泉だと理解しています。同じ電子部品領域でも、TDKが大型M&Aと製品ポートフォリオで勝負するのとは異なり、村田製作所は材料とプロセスを自社で深化させる集中型のモデルです。素材研究で長期的に専門性を磨きたい自分には、このモデルが合っていると考え志望しました。

村田製作所の面接── 「中華圏依存のリスクをどう考えるか」と聞かれたとき

有報では中華圏が売上47.7%・生産高20%を占め、中国の内外情勢やトランプ関税による影響が経営の最大リスクとして開示されています。一方で、アジア・その他地域が前年比+22.8%と全地域で最高の伸びを示し、アセアン等での生産強化・日本を含めた代替生産体制で生産多極化を進めていることも記載されていました。リスクを避けるのではなく、中国集中を緩和しながら売上を維持するという二正面の設計に関わる機会があると考えており、生産企画・サプライチェーンの領域で貢献したいと考えています。

面接で伝えるべき3つの軸

- 利益構造を具体数値で説明できる。コンポーネント営業利益率26.4%・全社営業利益の98.4%と、デバイス・モジュールの黒字転換(△129億円→99億円)を1対1で結びつけて語る

- 中華圏依存と多極化を一枚岩でなく両面で語れる。中華圏47.7%のリスクと、アジア・その他+22.8%成長の両方を引用する

- 中期目標未達にも触れる。売上2兆円・営業利益率20%未達(実績1.74兆円・16.0%)を隠さず指摘し、中期方針2027への関心として昇華する

逆質問の例

- 「中華圏売上比率47.7%に対し、有報では生産多極化を進めていると記載されています。アセアン等の生産強化で新卒が企画・立ち上げに関わる機会はどの程度ありますか」

- 「デバイス・モジュールセグメントが前年の営業損失△129億円から99億円へ黒字転換しました。採算改善の中心となっている施策と、若手技術者が関われる領域を教えてください」

- 「中期方針2024の売上2兆円・営業利益率20%目標は未達でしたが、中期方針2027でどのように修正されたのか、未達の振り返りが組織にどう共有されているか知りたいです」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 村田製作所はコンポーネントが全社営業利益の98.4%・営業利益率26.4%を稼ぐ一点集中構造。MLCC・インダクタ・EMI除去フィルタの微細化と一貫生産体制が利益の源泉

- 海外売上比率92.6%・うち中華圏47.7%の実質グローバル企業。アジア・その他+22.8%成長とアセアン生産強化で多極化が進行中。デバイス・モジュールも△129億円→99億円へ黒字転換

- 強みの裏側には3つのリスク──中華圏依存とトランプ関税/米ドル1円で約45億円動く為替感応度/中期方針2024の売上・営業利益率・ROIC未達。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 村田製作所の面接対策記事

- 同じ電子部品領域の他社と比較したい方は → TDKの有報分析・キーエンスの有報分析

- 電子部品業界全体を俯瞰したい方は → 電子部品業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。