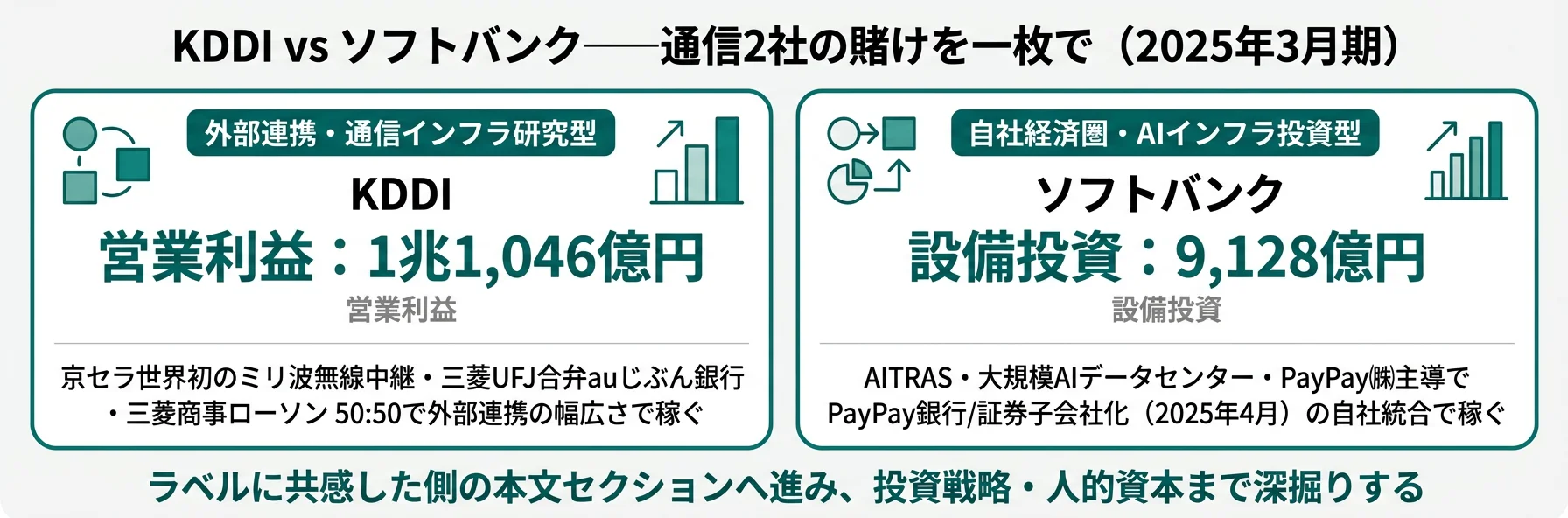

この記事を読むと: 面接で「なぜKDDIか/なぜソフトバンクか」を、設備投資6,789億円 vs 9,128億円・パーソナル利益+19.0% vs メディア・EC+35.0%・au経済圏 vs PayPay経済圏の数値根拠つきで自分の言葉で語れるようになります。

「KDDIとソフトバンクはどっちが上か」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、連結売上は5兆9,180億円対6兆5,443億円で約6,263億円差にすぎないのに、設備投資は6,789億円対9,128億円で約2,339億円差・R&Dは373億円対739億円で約2.0倍差・経済圏の所有構造(外部連携型vs自社統合型)はまったく違うことがわかります。同じ通信2社でも、入社後に経験するビジネスの性格は対照的です。

| あなたの志向 | 向いている通信会社 |

|---|---|

| Beyond 5G/6G・分散MIMOなど通信インフラ研究で専門性を築きたい | KDDI |

| AITRAS・大規模AIデータセンターなど通信×AIの最前線に立ちたい | ソフトバンク |

| 三菱商事ローソン共同経営や三菱UFJ銀行合弁auじぶん銀行など外部連携で動きたい | KDDI |

| LINEヤフー・PayPay・SBテクノロジーまで束ねた自社経済圏で仕事をしたい | ソフトバンク |

| 平均年収1,018万円・勤続16.4年といった長期定着型の処遇を重視する | KDDI |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET・両社IFRS基準)に基づいています。 なお本記事の対象はソフトバンク株式会社(9434)で、ソフトバンクグループ(9984・持株会社)とは別個の上場企業です。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|2社は「2つの異なる通信モデル」を体現している

通信会社の「賭け」とは、設備投資・研究開発・経済圏の所有構造でどの領域に資本を集中させるかの経営判断を指します。2025年3月期の有報を横並びで読むと、KDDIは2セグメント・通信インフラ研究・外部連携で稼ぐモデル、ソフトバンクは5セグメント・AIインフラ投資・自社経済圏統合で稼ぐモデルと、同じ通信2社でありながら賭けの中身は対照的です。まずは2社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| KDDI|外部連携・通信インフラ研究型 | サテライトグロース戦略でBeyond 5G/6Gを京セラと世界初共同開発、三菱UFJ銀行合弁auじぶん銀行+三菱商事ローソン50:50共同経営など外部連携が広い |

| ソフトバンク|自社経済圏・AIインフラ投資型 | Beyond CarrierでAITRASをNVIDIA GH200上に開発、PayPay㈱主導でPayPay銀行・証券を子会社化(2025年4月)し自社経済圏を統合 |

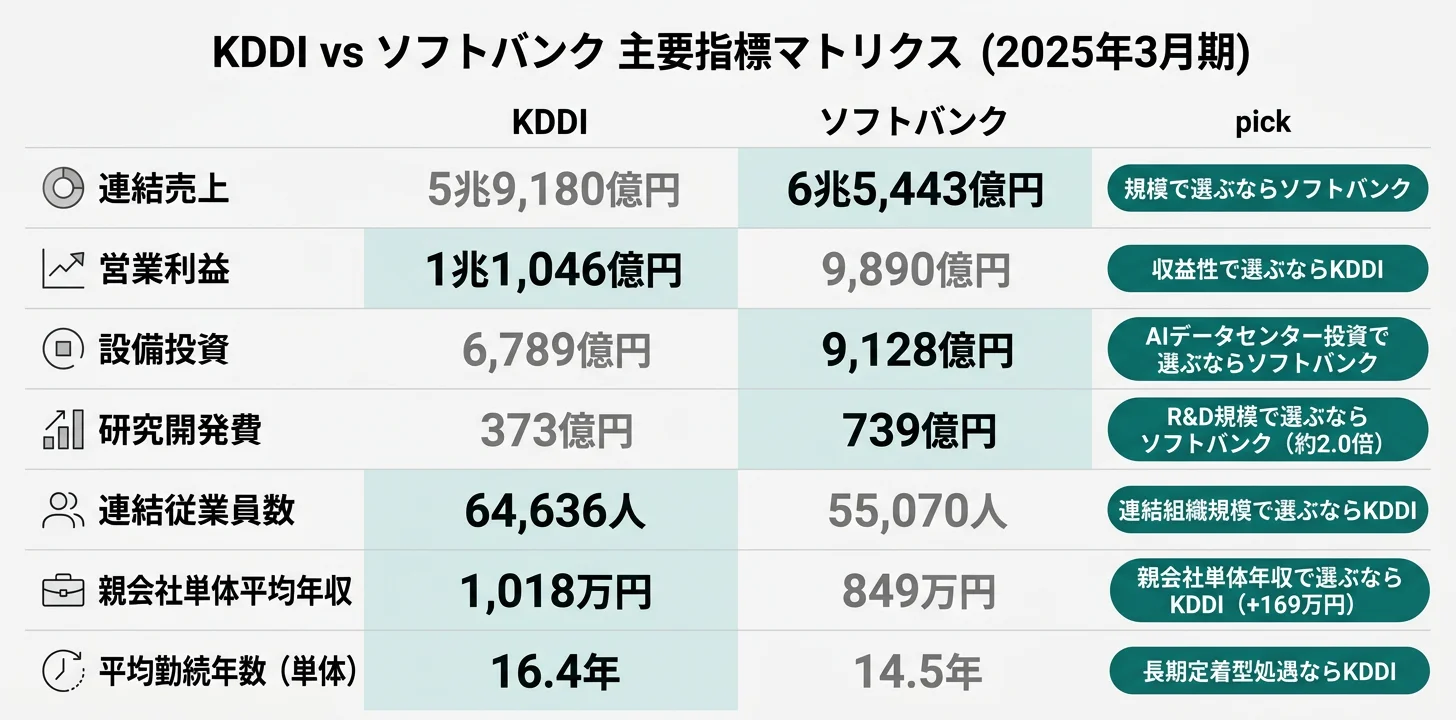

主要指標サマリー

| 指標 | KDDI | ソフトバンク |

|---|---|---|

| 連結売上 | 5兆9,180億円 | 6兆5,443億円 |

| 営業利益 | 1兆1,046億円 | 9,890億円 |

| 純利益 | 6,857億円 | 5,261億円 |

| 設備投資 | 6,789億円 | 9,128億円 |

| 研究開発費 | 373億円 | 739億円 |

| 連結従業員数 | 64,636人 | 55,070人 |

| 親会社単体従業員数 | 9,483人 | 18,895人 |

| 平均年収(親会社単体) | 1,018万円 | 849万円 |

出典: 各社 有価証券報告書 2025年3月期(IFRS基準)

連結売上6,263億円差・設備投資2,339億円差・R&D約2.0倍差は、「経営の上手・下手」ではなく「投資の方向性とタイムホライズンの違い」です。ソフトバンクは大規模AIデータセンター・AITRASなどAIインフラへの長期投資を社債型種類株式活用も併記しつつ厚く積んでおり、設備投資9,128億円のうちAIデータセンター比重が増加要因と有報に明記されています。一方、KDDIは設備投資6,789億円を5G・FTTH・データセンターに堅実配分しつつ、ローソン共同経営・auじぶん銀行など外部連携の幅広さで稼ぐ構造です。「投資規模の大小」だけで判断すると、KDDIの収益性(営業利益1兆1,046億円)と外部連携の独自性が見えなくなります。2社のどちらが自分のキャリア観に合うかは、投資の方向性と所有構造の両面で見極める必要があります。

2社を横串で見ると、単に売上規模ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も業績を左右する利益構造とセグメント構成を具体的に比較していきます。

業績推移とセグメント構成の比較|2セグメント vs 5セグメント

利益構造の比較とは、各社がどのセグメントからどれだけの利益を得ているかを可視化し、稼ぎ方の違いを明らかにする分析です。結論を先に示すと、KDDIはパーソナル(利益シェア78.3%)+ビジネス(20.8%)の2セグメント体制で利益が集中、ソフトバンクはコンシューマ(51.4%)+メディア・EC(25.9%)+エンタープライズ(16.5%)+ファイナンス(3.2%)+ディストリビューション(2.9%)の5セグメント体制で利益が分散しています。同じ「通信」でも、配属の幅と非通信領域への寄与度が大きく違います。

5年間の連結売上推移(FY2021〜FY2025)

xychart-beta

title "連結売上の5年推移(億円)"

x-axis ["FY2021", "FY2022", "FY2023", "FY2024", "FY2025"]

y-axis "億円" 0 --> 70000

bar [53126, 54467, 56718, 57540, 59180]

line [52055, 57017, 60840, 60840, 65443]

KDDIはFY2021からFY2025にかけて売上が約11%増加し、5期連続増収で安定推移しています。営業利益も1兆〜1.1兆円台で安定しており、料金値下げ圧力下でも非通信収益(金融・エネルギー・LX)と法人DX(ビジネス+10.2%)で利益を伸ばしてきた構造です(2025年3月期)。

一方、ソフトバンクは同期間で売上が約26%増加し、KDDIを上回る成長率を記録しました。コンシューマの安定収益に加えて、メディア・EC(LINEヤフー)・エンタープライズ・ファイナンス(PayPay)の非通信エンジンが順次立ち上がってきたことが背景です。連結営業利益は2025年3月期に9,890億円(前年比+12.9%)まで回復しています。

KDDIのセグメント別利益(2025年3月期)

| セグメント | 外部売上 | 前年比 | セグメント利益 | 利益シェア |

|---|---|---|---|---|

| パーソナル | 4兆7,332億円 | +1.2% | 8,771億円(+19.0%) | 78.3% |

| ビジネス | 1兆1,609億円 | +10.2% | 2,330億円(+7.4%) | 20.8% |

| その他 | 238億円 | -4.2% | 100億円(+17.0%) | 0.9% |

出典: KDDI株式会社 有価証券報告書 2025年3月期 セグメント情報

KDDIはパーソナル(auモバイル+金融+エネルギー+LX)が利益シェア78.3%を占める集中構造ですが、内訳には経営方針に明記される金融機能のクロスユース拡大(auじぶん銀行・auカブコム証券)、決済(au PAY)、エネルギー(auでんき)といった非通信収益の積み上げが含まれます。ビジネスの利益率20.1%はパーソナル(18.5%)を上回り、規模ではパーソナル、収益効率ではビジネスという二段構えです。

ソフトバンクのセグメント別利益(2025年3月期)

| セグメント | 外部売上 | 前年比 | セグメント利益 | 利益シェア |

|---|---|---|---|---|

| コンシューマ | 2兆9,334億円 | +4.6% | 5,304億円(+7.1%) | 51.4% |

| メディア・EC | 1兆6,499億円 | +4.0% | 2,673億円(+35.0%) | 25.9% |

| エンタープライズ | 8,882億円 | +10.6% | 1,703億円(+2.1%) | 16.5% |

| ファイナンス | 2,558億円 | +18.5% | 332億円(前期△49億円→黒字転換) | 3.2% |

| ディストリビューション | 7,057億円 | +24.0% | 304億円(+15.9%) | 2.9% |

出典: ソフトバンク株式会社 有価証券報告書 2025年3月期 セグメント情報

ソフトバンクは5セグメント体制で利益が分散しており、コンシューマ51.4%が主軸ながらもメディア・EC(LINEヤフー連携)が25.9%・利益+35.0%でコンシューマに次ぐ第2の柱を形成しています。ファイナンス(PayPay)は前期△4,984百万円から+33,186百万円へ黒字転換しており、複数の非通信エンジンが同時に立ち上がっている構造です。

2セグメント体制(KDDI)と5セグメント体制(ソフトバンク)の差は、「シンプル vs 複雑」という単純な優劣ではなく、「専門性を深く磨く環境」と「複数事業を横断的に経験する環境」の違いです。KDDIは利益の約78%がパーソナルに集中する分、auモバイル+金融+エネルギーの3軸を深く運用する経験が積みやすい一方、ソフトバンクはコンシューマ・メディア・EC・エンタープライズ・ファイナンス・ディストリビューションと配属の幅が広く、LINEヤフー連携やPayPay経済圏のような非通信領域を本業として担当する可能性があります。「深く一本に集中するか、広く複数を束ねるか」が、2社選びの本質的な軸の一つになります。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

利益構造の違いを掴んだところで、次は両社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|外部連携 vs 自社経済圏統合

投資戦略の比較とは、有報の「経営方針」「設備投資等の概要」「研究開発活動」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。KDDIは設備投資6,789億円を5G・通信インフラ研究と外部連携(auじぶん銀行・ローソン)に振り、ソフトバンクは設備投資9,128億円のうちAIデータセンター比重を大きく拡大しつつPayPay銀行・証券を自社統合する、と投資の方向性も所有構造も対照的です。共感できる戦略が見つかったら、各社末尾のリンクから個社記事で深堀りできます。

KDDI|外部連携・通信インフラ研究型

KDDIは中期戦略「サテライトグロース戦略」のもと、2025年3月期に設備投資6,789億円を投じています。象徴的な施策は京セラとのミリ波(28GHz帯)無線中継技術の世界初共同開発(2024年12月)、Samsung Electronicsとの分散MIMOシステムAI共同研究覚書(2025年3月)、清水建設と北海道新幹線トンネル工事現場でのStarlink「Satellite Mobile Link」3D点群データ伝送実証(2024年8月)です。研究開発費は373億円(連結R&D 37,333百万円)で、Beyond 5G/6G・分散MIMO・耐量子暗号など先端通信領域を継続研究しています。

経済圏側では、三菱UFJ銀行との合弁auじぶん銀行+auカブコム証券+au PAY+auでんきのクロスユース拡大が経営方針に明記され、パーソナル利益+19.0%(料金値下げ圧力下)の押し上げ要因になっています。さらに2024年8月にローソン株式取得のクロージングが完了し、三菱商事と50:50で共同経営する「Real×Tech Convenience」をTAKANAWA GATEWAYCITYで先行展開中です(2025年3月期 経営方針)。

通信インフラ研究と外部パートナー連携の幅広さに共感できる就活生にとっては、規制業種の安定基盤で衛星通信・AI等の新領域に挑戦できる環境です。

ソフトバンク|自社経済圏・AIインフラ投資型

ソフトバンクは中期経営計画(2023-2025年度)で「次世代社会インフラを提供する企業」を掲げ、2025年3月期に設備投資9,128億円を投じています。有報の設備投資等の概要では「AI計算基盤・AIデータセンターに係る設備投資が増加したこと」が前年からの増加要因として明記されています。研究開発費は739億円とKDDIの約2.0倍で、AI-RAN統合ソリューション「AITRAS」をNVIDIA GH200 Grace Hopper Superchipプラットフォーム上で開発、日本語特化LLM「Sarashina」を自社開発しつつ、2025年2月に米OpenAIと企業用AIサービスの開発・販売提携を発表しています。

経済圏側では、メディア・EC(LINEヤフー連携)の利益が前年比+35.0%、ファイナンス(PayPay)が前期△4,984百万円から+33,186百万円へ黒字転換しました。決済領域では、PayPay㈱が2024年12月にPayPay銀行株式取得・2025年2月にPayPay証券子会社化を発表し、PayPay証券は2025年4月1日・PayPay銀行は2025年4月11日にPayPay㈱主導での子会社化が完了。さらに2024年9月にICT中核子会社のSBテクノロジー㈱を完全子会社化し、エンタープライズ売上+10.6%(DX/ソリューション拡大)と4.9GHz帯特定基地局の総務大臣認定(2024年12月)・HAPS Sunglider成層圏飛行成功(2024年8月)を組み合わせる構造です(2025年3月期 経営方針)。

AIインフラ投資のスピード感や自社主導の経済圏統合に共感できる就活生にとっては、通信×AI×プラットフォームを一気通貫で経験できる環境です。

→ ソフトバンクのBeyond Carrier戦略を個社記事で深掘り

2社の投資戦略を並べて見ると、「同じ通信2社」というラベルの下で、設備投資の規模(6,789億円 vs 9,128億円)も方向性(通信インフラ+外部連携 vs AIインフラ+自社統合)もまったく異なることが確認できます。次のセクションでは、年収や人的資本の切り口で2社を比較します。

人的資本の比較|年収・組織構造

人的資本の比較とは、有報の「従業員の状況」と「サステナビリティ情報」から年収・人員構成・組織の特徴を読み取り、組織として働く環境の違いを把握する分析です。結論を先に示すと、親会社単体の平均年収はKDDIが約169万円高い一方、親会社単体の従業員数はソフトバンクが18,895人とKDDI 9,483人の約2倍で、SBテクノロジーやLINEヤフーなど子会社の比重が異なります。連結55,070人のソフトバンクは、KDDI連結64,636人より約9,566人少ないものの、親会社の比重で見るとソフトバンクの方が大きい構造です。

基本データ(2025年3月期)

| 項目 | KDDI | ソフトバンク |

|---|---|---|

| 連結従業員数 | 64,636人 | 55,070人 |

| 親会社単体従業員数 | 9,483人 | 18,895人 |

| 平均年齢(単体) | 42.0歳 | 41.7歳 |

| 平均勤続年数(単体) | 16.4年 | 14.5年 |

| 平均年収(単体) | 1,018万円 | 849万円 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

平均年収はKDDI 1,018万円がソフトバンク 849万円を約169万円上回ります(2025年3月期)。ただし有報の数値はあくまで親会社単体(本社採用社員)の平均で、子会社(KDDIならローソン・KDDIエボルバ等/ソフトバンクならSBテクノロジー・LINEヤフー・PayPay等)の従業員は含まれません。連結従業員数はKDDI 64,636人がソフトバンク 55,070人を約9,566人上回りますが、親会社単体ではソフトバンクが約2倍と逆転しており、「年収=働きやすさ」ではなく、「年収×親会社/子会社の比重×事業モデル」のセットで読むのが2社対決のコツです。

平均勤続年数はKDDI 16.4年がソフトバンク 14.5年を約1.9年上回ります。KDDIは旧KDDが1980年代から続く設立経緯もあり長期定着型の処遇、ソフトバンクは2006年のVodafone買収以降に統合された組織で平均年齢41.7歳・平均勤続14.5年と相対的に若手の比重が大きい構造です。

平均年収169万円差・勤続1.9年差は、「KDDIが進歩的・ソフトバンクが遅れている」という単純比較ではなく、両社の組織構造と人事戦略の違いを映しています。KDDIは親会社単体9,483人で平均勤続16.4年・平均年収1,018万円という長期定着・高処遇モデルで、auじぶん銀行・ローソン共同経営など外部連携先での出向・経験を組み合わせるキャリア設計です。一方、ソフトバンクは親会社単体18,895人で平均勤続14.5年・平均年収849万円とKDDIより若く、SBテクノロジー・LINEヤフー・PayPayなど自社グループ内の異業種子会社へのローテーションが日常的な組織です。就活で「環境」を比べるなら、年収単体ではなく、長期定着で深く磨くキャリアか・グループ横断で広く経験するキャリアかという軸まで読むと、自分にどちらが合うかが見えてきます。

ここまでで2社の構造差・投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどちらの通信会社と相性が良いかを判断する視点を整理します。

キャリアマッチ|あなたに合うのはどちらか

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を示すと、「通信インフラ研究と外部連携の幅広さに共感するか」「AIインフラ投資と自社経済圏統合のスピード感に共感するか」「長期定着型の処遇か、グループ横断ローテーションか」の3軸で判断できます。以下の vs-card と表で自分の位置を確かめ、面接で「なぜKDDIか/なぜソフトバンクか」を即座に語れる根拠を用意しましょう。

KDDIに向いている人

- Beyond 5G/6G・分散MIMO・NTNなど通信インフラ研究で専門性を築きたい → KDDIのサテライトグロース戦略を読む

- au経済圏(金融×エネルギー×ローソン)のような異業種クロスを外部連携で動かしたい

- 三菱商事との50:50共同経営下で「Real×Tech Convenience」のリテールテックに関わりたい

- 平均年収1,018万円・勤続16.4年といった長期定着型の処遇を重視する

- 連結64,636人の比較的引き締まった組織で先端研究と外部連携を両立したい

ソフトバンクに向いている人

- 通信×AIの融合領域(AITRAS・大規模AIデータセンター・LLM)で専門性を築きたい → ソフトバンクのBeyond Carrier戦略を読む

- LINEヤフー・PayPay・SBテクノロジーまで束ねた自社経済圏で広い配属範囲を経験したい

- PayPay㈱主導でPayPay銀行・証券を統合した(2025年4月)プラットフォーム拡大のスピード感に共感する

- 設備投資9,128億円・R&D 739億円のAIインフラ投資のフェーズに身を置きたい

- 親会社単体18,895人の大組織でB2C・メディア・EC・ファイナンスを横断するローテーションを経験したい

志向軸から逆算する選び方

| 志向軸 | 最もマッチする通信会社 | 有報データに基づく理由 |

|---|---|---|

| 通信インフラ研究(Beyond 5G/6G・NTN) | KDDI | 京セラとミリ波無線中継世界初開発(2024年12月)・Samsung分散MIMO覚書(2025年3月)・Starlink北海道新幹線実証(2024年8月) |

| 通信×AI(AI-RAN・LLM) | ソフトバンク | AITRASをNVIDIA GH200上で開発・自社LLM Sarashina・OpenAI提携(2025年2月)・設備投資9,128億円のAIデータセンター比重増 |

| 法人DX | 両社で異なる強み | KDDI: WAKONX+経産省クラウドプログラム1,000億円規模/ソフトバンク: SBテクノロジー完全子会社化(2024年9月)+エンタープライズ売上+10.6% |

| 経済圏(金融・小売) | KDDI(外部連携型) | auじぶん銀行(三菱UFJ銀行合弁)+auカブコム証券+三菱商事ローソン50:50共同経営(2024年8月クロージング) |

| 経済圏(決済・SNS) | ソフトバンク(自社統合型) | PayPay銀行・PayPay証券のPayPay㈱主導子会社化(2025年4月)+LINEヤフー連携(メディア・EC利益+35.0%) |

| 長期定着型の処遇 | KDDI | 平均勤続16.4年・平均年収1,018万円・連結64,636人 |

| 設備投資規模・AIへの本気度 | ソフトバンク | 設備投資9,128億円・R&D 739億円・AIデータセンター投資が増加要因と有報明記 |

面接での有報活用例

KDDIの面接 ── 「なぜソフトバンクではなくKDDIか」と聞かれたとき

「有価証券報告書を比較し、京セラと2024年12月にミリ波無線中継技術を世界初共同開発し、Samsung Electronicsとも2025年3月に分散MIMOの共同研究覚書を締結された通信インフラ研究の独自性に注目しました。ソフトバンクが設備投資9,128億円でAIデータセンター中心の投資を進めるのに対し、御社は設備投資6,789億円と研究開発費373億円を5G・FTTH・先端通信研究に振り、さらに三菱UFJ銀行合弁auじぶん銀行と三菱商事ローソン50:50共同経営という外部連携の幅広さで稼ぐ構造です。通信インフラの次世代化を国内で最も先行する企業の1つで、外部パートナーと組んで新領域を開く仕事に関わりたいと考えています。」

ソフトバンクの面接 ── 「なぜKDDIではなくソフトバンクか」と聞かれたとき

「2025年3月期の有報で、設備投資9,128億円のうちAI計算基盤・AIデータセンターが増加要因と明記され、AI-RAN統合ソリューション「AITRAS」をNVIDIA GH200 Grace Hopper上で開発、自社LLM Sarashinaと米OpenAIの企業用AI提携(2025年2月)を組み合わせるマルチモデル戦略に注目しました。さらにメディア・EC利益が+35.0%・ファイナンスが前期△4,984百万円から+33,186百万円へ黒字転換し、PayPay銀行・PayPay証券もPayPay㈱主導で2025年4月に子会社化が完了している点で、KDDIの外部連携型とは違う「自社経済圏統合型」の構造で動かれていることに共感しました。通信×AI×プラットフォームを一気通貫で経験したいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に2社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。KDDIとソフトバンクは同じ通信2社ですが、海外事業の構成・プラットフォーム事業の有無に由来して、抱えるリスクの性格も異なります。リスクの性格が異なる=キャリアで経験する事業環境の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

競争激化と料金値下げ圧力は両社共通のリスクで、最大セグメント(KDDIパーソナル・ソフトバンクコンシューマ)のARPUを構造的に制約します。KDDIは2025年3月期の有報で米国による関税率引き上げに伴う端末価格高騰のリスクを新たに追加し、ソフトバンクはマルチブランド戦略(ソフトバンク/ワイモバイル/LINEMO)で対応するもコスト効率化が想定通り進まない可能性を明記しました。両社とも楽天モバイル参入以降の価格競争・人口減少・高齢化を共通の構造的逆風として認識しています。

通信障害・自然災害・サイバー攻撃によるサービス停止は通信会社共通の重大リスクで、ブランドイメージと顧客満足度を直接損ないます。KDDIは2022年7月の大規模通信障害以降、ネットワーク信頼性確保を経営の最重要テーマと位置づけて開示し、ソフトバンクも同様にネットワーク信頼性確保とサービス停止防止対策を経営方針に明記しています。地震・台風・パンデミック・サイバー攻撃に対する事業継続体制は両社共通で重視されており、入社後はこの種の有事対応を経験する可能性があります(2025年3月期 事業等のリスク)。

海外・プラットフォーム固有のリスクは両社で性格が異なります。KDDIは連結子会社KDDI Summit Global Myanmar(KSGM)がミャンマー国営郵便・電気通信事業体(MPT)の事業運営をサポートしていますが、2021年2月の政変・2022年4月以降の外国為替管理規制でリース債権の回収に制限がかかり、信用減損金融資産19,967百万円を認識しました(2025年3月期 事業等のリスク)。一方、ソフトバンクはメディア・EC事業の中心であるLINEヤフー㈱が2023年11月公表の不正アクセスによる情報漏洩で2024年3月・4月に総務省から行政指導、2024年11月の「LINE」アルバム不具合でも2025年3月に総務省から行政指導を受けており、ソフトバンクは親会社としてセキュリティガバナンス確保の取り組みを進めると有報に明記しています。

規制改正・AI投資のROI不確実性は両社で異なる切り口のリスクです。KDDIは2025年5月21日成立の「電気通信事業法及びNTT法の一部を改正する法律」に対し、NTTグループ一体化が進むことで公正競争環境が阻害されるおそれがあるとして政策提言を継続しています。ソフトバンクはAI、FinTech、モビリティ、ヘルスケア、再生可能エネルギーなどの新規事業創出を進める一方、生成AIサービス提供に必要な大規模AIデータセンターの構築は長期性の成長投資であり、社債型種類株式などを活用する財務戦略を有報に明記しています。両社とも「次の競争軸を作る投資」と「投資回収の不確実性」がトレードオフになる構造です。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな事業環境を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、KDDIのミャンマー信用減損19,967百万円の具体開示やソフトバンクのLINEヤフー行政指導と再発防止策運用など、各社が自らどう開示しているかまで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

KDDIとソフトバンクは、同じ通信2社でありながら、連結売上(5兆9,180億円 vs 6兆5,443億円)・営業利益(1兆1,046億円 vs 9,890億円)・設備投資(6,789億円 vs 9,128億円)・経済圏の所有構造(外部連携 vs 自社統合)で全く異なるプロファイルを持っています。就活において重要なのは「どちらが上か」ではなく、「自分はどちらの賭けに共感するか」です。

この記事のポイント3選

- 売上ではソフトバンクが上、営業利益ではKDDIが上──「規模で稼ぐ」のか「収益性で稼ぐ」のかという稼ぎ方の構造が分かれている

- KDDIは設備投資6,789億円を5G・通信インフラ研究+外部連携(auじぶん銀行・ローソン共同経営)に振り、ソフトバンクは設備投資9,128億円を大規模AIデータセンター+自社経済圏統合(PayPay銀行・証券子会社化2025年4月)に振る、と投資の方向性も所有構造も対照的

- 親会社単体の平均年収はKDDI 1,018万円・ソフトバンク 849万円で169万円差、平均勤続はKDDI 16.4年・ソフトバンク 14.5年でKDDIが長期定着型──就活で見る「環境」の中身が違う

次のアクション

- KDDIの外部連携・通信インフラ研究型に共感した方は → KDDIの有報分析でサテライトグロース戦略を読む

- ソフトバンクの自社経済圏・AIインフラ投資型に共感した方は → ソフトバンクの有報分析でBeyond Carrier戦略を読む

- 2社対決をIT・通信業界全体の視野まで広げたい方は → IT業界の投資動向と将来性を有報5年データで読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET・両社IFRS基準)に基づいています。本記事の対象はソフトバンク株式会社(9434)であり、ソフトバンクグループ(9984・持株会社)とは別個の上場企業です。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。