この記事を読むと: 面接で「なぜ物流業界の中で御社か」を、ヤマトHD経常利益8割減・NXグループ純利益91%減・ロジスティード売上3.5倍成長といった有報の数値根拠つきで自分の言葉で語れるようになります。

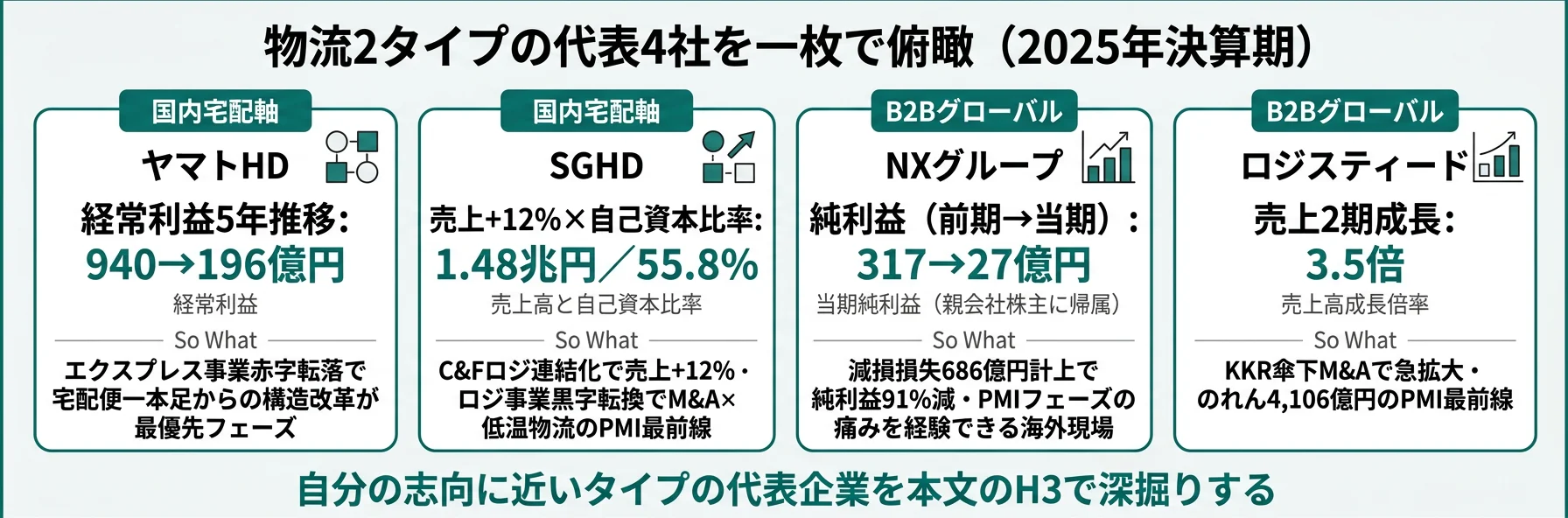

「物流業界の将来性」で検索すると、「EC化で成長産業」と「物流やめとけ」が同時にヒットします。しかし有価証券報告書を横並びで読むと、ヤマトHDは経常利益が8割減の構造改革フェーズ、NXグループは海外PMIフェーズで減損損失686億円・純利益91%減、SGHDはC&Fロジ連結化で売上+12%成長、ロジスティードはKKR傘下M&Aで売上3.5倍と、同じ「物流業界」でも4社の賭けはまったく違います。

| あなたの志向 | 向いているタイプ |

|---|---|

| 宅配便の構造改革の現場で事業立て直しに挑みたい | 国内宅配軸型(ヤマトHD・SGHD) |

| グローバルM&A×B2B物流の国際展開に挑みたい | B2Bグローバル軸型(NXグループ・ロジスティード) |

この記事のデータは各社の有価証券報告書に基づいています(ヤマトHD・SGHD・ロジスティード 2025年3月期、NXグループ 2025年12月期)。会計基準は日本基準・IFRS混在です。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|4社は「2つの異なる賭け」をしている

物流業界の「賭け」とは、2024年問題によるドライバー不足と輸送コスト上昇という共通の構造変化に対して、国内宅配基盤を守り・作り直すか、海外M&Aで事業規模を拡大するかの経営判断を指します。数字で整理すると、NXグループの売上2兆5,748億円はロジスティード9,107億円の2.8倍ですが、当期は減損損失686億円計上で純利益が前期317億円→27億円へ91%減と、海外PMIフェーズの痛みが直撃しています。一方でヤマトHDは経常利益940億円→196億円の8割減、SGHDはC&Fロジ連結化で売上1兆4,792億円へ+12%成長し、ロジスティクス事業が黒字転換しました。同じ「物流業」でも、2つのタイプで直面する変化も求められるスキルもまったく異なります。

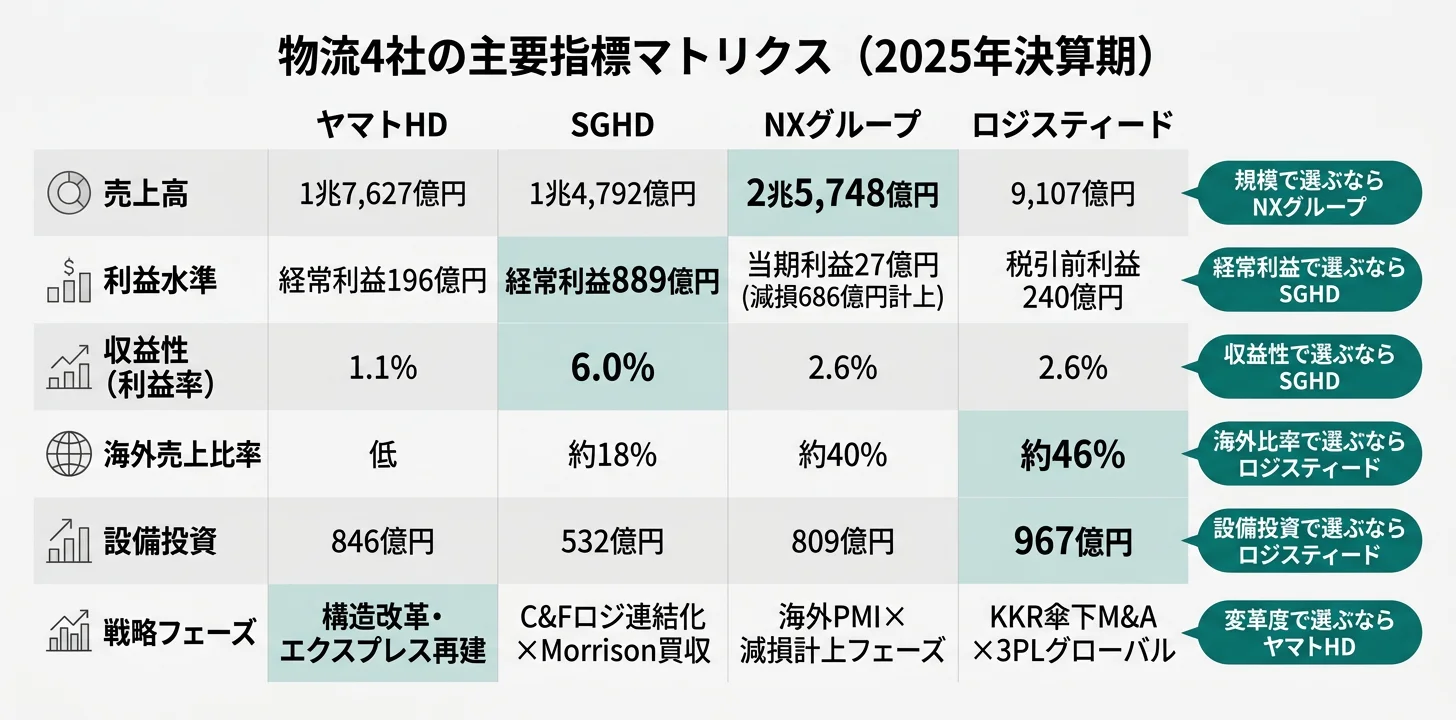

4社の直近期の売上・経常利益/事業利益・収益性・海外比率・戦略フェーズを横並びで示します。同じ物流業界でも、賭けの内容がまったく違うことが一目でわかります。

| 企業 | タイプ | 売上高 | 利益 | 収益性 | 海外比率 |

|---|---|---|---|---|---|

| ヤマトHD | 国内宅配軸 | 1兆7,627億円 | 経常利益196億円 | 1.1% | 低 |

| SGHD | 国内宅配軸 | 1兆4,792億円 | 経常利益889億円 | 6.0% | 18% |

| NXグループ | B2Bグローバル | 2兆5,748億円 | 当期利益27億円 | 事業利益率2.6% | 40% |

| ロジスティード | B2Bグローバル | 9,107億円 | 税引前利益240億円 | 2.6% | 46% |

出典: 各社有価証券報告書(ヤマトHD・SGHD・ロジスティード 2025年3月期、NXグループ 2025年12月期)

「売上規模が大きい=儲かる」ではありません。NXグループの売上2兆5,748億円は4社最大ですが、当期は減損損失686億円計上で純利益27億円にとどまり、売上が約6割のSGHD(1兆4,792億円)の純利益581億円を大きく下回ります。物流業界は労働集約型ビジネスゆえに、売上を増やしてもコスト(人件費・外注費・燃料費)が比例して膨らむうえ、海外M&A後のPMIフェーズではのれん減損が重くのしかかります。逆にSGHDはC&Fロジ連結化で低温物流という新収益源を取り込み、ロジスティクス事業が黒字転換しました。売上高は「良い・悪い」ではなく「規模の経済が効きやすい事業か、単価×質で稼ぐ事業かの性格」と読むべきです。

この記事の以降では、2タイプを「国内宅配軸→B2Bグローバル軸」の順で深掘りし、リスクとキャリアマッチまで落とし込んでいきます。

国内宅配軸型|宅配便基盤の守りと作り直しの賭け

国内宅配軸型の「賭け」は、EC化で増える宅配便需要を2024年問題によるドライバー不足と運賃コスト上昇の中でどう収益化するかです。ヤマトHDはエクスプレス事業の赤字転落からの構造改革、SGHDは適正運賃収受と総合物流ソリューションで基盤を作り直しています。両社とも宅配便が事業の主軸ですが、直面するフェーズは異なります。

ヤマトHD|宅配便一本足からの構造改革フェーズ

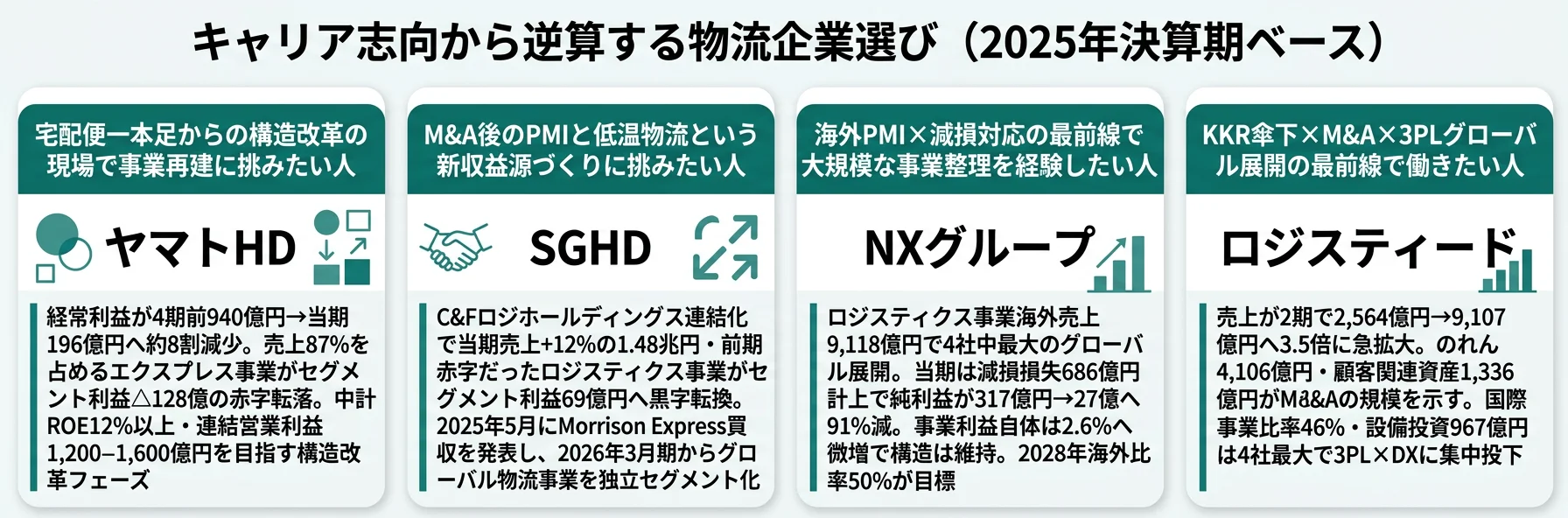

ヤマトHDの最大の経営課題は売上全体の87%を占めるエクスプレス事業がセグメント利益△128億円の赤字に転落したことです。経常利益は4期前の940億円から当期196億円へ約8割減少し、ROEも10.0%から6.5%に低下しました。中計「サステナビリティ・トランスフォーメーション2030」で連結営業利益1,200-1,600億円・ROE12%以上を目標に掲げていますが、当期との間に大きなギャップがあります。同時にナカノ商会のM&A(のれん158億円)によるコントラクト・ロジスティクス事業の急拡大(セグメント資産4.4倍)や、グローバル事業の利益率10.5%の成長領域が育ちつつあります(2025年3月期有報)。連結従業員数172,822人の大所帯で、輸配送パートナーを含む人材確保が大きな課題です。

合う就活生像: 主力事業赤字からの構造改革を現場で経験したい人、宅配便一本足からの事業ポートフォリオ転換を担いたい人、連結17万人規模の組織で変革を進めるダイナミズムに魅力を感じる人。

ヤマトHDの構造改革と法人物流シフトを深掘りしたい方は → ヤマトHDの有報分析

SGHD|C&Fロジ連結化×総合物流ソリューション再編

SGHDは2024年7月のC&Fロジホールディングス(現:名糖運輸)連結化で当期売上を1兆4,792億円(前期比+12.3%)に拡大しました。最大のポイントは前期赤字だったロジスティクス事業がセグメント利益69億円へ黒字転換したこと。低温物流という成長領域を取り込み、デリバリー事業(セグメント利益の約79%)一本足からの脱却が始まっています。一方で大型M&Aののれん償却負担と買収費用で自己資本比率は前期64.4%→当期55.8%へ低下し、財務余力は減少しました。新中期経営計画「SGH Story 2027」で2028年3月期営業収益1兆8,300億円・営業利益1,100億円を掲げ、2025年5月には台湾本拠の航空フォワーダーMorrison Express買収を発表、2026年3月期から「グローバル物流事業」を独立セグメント化する予定です(2025年3月期有報)。

合う就活生像: 大型M&A後のPMI・低温物流という新領域でキャリアを積みたい人、宅配便の延長で総合物流ソリューション営業を経験したい人、不動産事業(営業利益率43.9%)など物流隣接領域の収益多角化に興味がある人。

SGHDのC&Fロジ連結化と総合物流ソリューション戦略を深掘りしたい方は → SGHDの有報分析

B2Bグローバル軸型|海外M&Aで事業規模を拡大する賭け

B2Bグローバル軸型の「賭け」は、海外M&Aで事業規模を拡大し、3PL/国際物流/フォワーディングのグローバル市場で存在感を確立することです。NXグループは欧州拡大の延長で当期はPMIフェーズの減損損失686億円計上、ロジスティードはKKR傘下で売上3.5倍と、両社とも統合の重みと拡大の勢いを同時に抱えています。PMI(統合後経営)とのれん減損リスクが両社共通の重要課題です。

NXグループ|グローバル拡大×PMIフェーズの痛み

NXグループは2037年の創立100周年に「グローバル市場で存在感を持つロジスティクスカンパニー」を目指しています。当期は欧州セグメント売上が前期4,915億円→5,138億円へ伸長したものの、海外M&A後のPMI過程で減損損失686億円(前期97億円)を計上し、純利益は前期317億円→当期27億円へ91%減。事業利益自体は636億円→660億円で事業利益率2.6%を維持しており、構造的な収益力ではなく一過性の整理コストが直撃した格好です。日本事業は売上1兆2,604億円とグループ最大、ロジスティクス事業海外(米州・欧州・東アジア・南アジア/オセアニア合計)は9,118億円。カンパニー制導入やROIC導入で収益性改善を急いでいます(2025年12月期有報)。地域別8セグメント体制(日本・米州・欧州・東アジア・南アジア・オセアニア・警備輸送・重量品建設・物流サポート)で事業を運営しています。

合う就活生像: 欧州・米州・アジアなど地域別事業の現場でグローバル物流ネットワーク構築に関わりたい人、M&A後のPMI・減損対応の最前線で大規模な事業整理を経験したい人、日本最大規模の物流企業で国際展開と国内再構築の両輪を経験したい人。

NXグループのグローバル戦略と欧州M&Aを深掘りしたい方は → NXグループの有報分析

ロジスティード|KKR傘下でM&A×3PL×DX加速

ロジスティード(旧日立物流)はKKR傘下に入って以降、M&Aで売上を3.5倍に拡大しています。のれん4,106億円、顧客関連資産1,336億円という数字がM&Aの規模を物語っています。同時にアセット・ライト転換(物流施設の流動化・リースバック)で資本効率の改善を図っています。設備投資967億円は4社中最大で、国内物流539億円・国際物流321億円と配分。SCM全体最適化ソリューションとDX推進を掲げ、IoT・AI・ロボティクスでの差別化を目指していますが、研究開発費は0.93億円と極めて少額で、研究機関等との共同研究で技術を取り込む戦略です(2025年3月期有報)。

合う就活生像: M&A・PMI・事業統合の最前線で働きたい人、KKR傘下という非上場×グローバルファンド環境で経営の意思決定速度を体験したい人、3PL×DXの統合ソリューション営業で顧客の物流課題を解決したい人。

ロジスティードのKKR傘下M&A戦略と3PL展開を深掘りしたい方は → ロジスティードの有報分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には企業自身のリスク認識が記されています。リスクの種類がタイプで異なる=キャリアで経験する変化の種類も異なるということです。以下の4つは物流業界共通のリスクで、タイプごとに対処の姿勢が違います。

2024年問題によるコスト上昇リスクは全社共通です。4社すべてがドライバーの時間外労働上限規制によるリスクを有報で開示。ヤマトHDは「長距離輸送のキャパシティ減少と輸送パートナーへの委託コスト上昇」、NXグループは「人財確保の困難化」を重点リスクに挙げています。ロジスティードの外注費4,139億円は人件費2,054億円の約2倍に達しており、外部委託コストの上昇は各社の利益を直接圧迫する構造です(各社有報)。

収益性の構造的な低さリスクは労働集約型ビジネスゆえの構造問題です。ヤマトHDの経常利益率1.1%、NXグループの事業利益率2.6%、ロジスティードの税引前利益率2.6%と、物流業界は全社的に低水準。SGHDの経常利益率6.0%は4社中最高ですが、前期6.9%からは低下しており、各社が掲げる利益率目標との間には大きなギャップがあります(各社有報)。

M&A・国際物流の統合リスクはB2Bグローバル軸型で特に顕著です。NXグループは当期に減損損失686億円を計上し純利益91%減、ロジスティードののれんは4,106億円、ヤマトHDのナカノ商会M&A(のれん158億円)と、4社全社がM&Aで成長を加速しています。有報ではいずれもPMI(統合後の経営管理)リスクやのれん減損リスクを明記。SGHDも2024年7月にC&Fロジホールディングスを連結化、2025年5月に台湾Morrison Express買収を発表しており、国際物流の市況変動とPMIリスクが現実化するフェーズに入っています(各社有報)。

競争環境の変化リスクも全社共通で、既存の物流会社同士の競争に加え、デジタルフォワーダー(ITにより顧客と輸送業者を結ぶ異業種)の参入リスクがNXグループの有報で言及されています。また、EC事業者の自社物流網構築も各社にとって潜在的な脅威です(2025年12月期有報)。

他社のリスク開示との比較読みは有報のリスク情報の読み方で整理できます。

キャリアマッチ|志向から逆算する物流企業選び

キャリアマッチとは、有報データから見えてくる各社の事業方向性と、自分の志向・スキルの相性です。物流業界は一括りにできません。志向別に4パターンのマッチを整理しました。

| 志向 | おすすめタイプ | 代表企業 | 有報データの根拠 | 注意点 |

|---|---|---|---|---|

| 構造改革の現場で力を発揮したい | 国内宅配軸 | ヤマトHD | エクスプレス事業赤字転落→中計でROE12%以上目標・連結17万人 | 主力事業の建て直し難度が極めて高い |

| M&A後のPMI×低温物流で新収益源を作りたい | 国内宅配軸 | SGHD | C&Fロジ連結化で売上+12%・ロジ事業黒字転換・2028年売上1.83兆円目標 | 自己資本比率55.8%への低下とPMIリスク |

| グローバルな舞台で働きたい | B2Bグローバル | NXグループ | ロジ事業海外売上9,118億円・8セグメント体制・2028年海外比率50%目標 | 当期減損損失686億円計上で純利益91%減のPMI痛み |

| M&A・事業統合の最前線にいたい | B2Bグローバル | ロジスティード | KKR傘下でのれん4,106億円・売上3.5倍・国際事業比率46%(売上ベース) | PMIとのれん減損リスク・上場していない |

出典: 各社有価証券報告書(ヤマトHD・SGHD・ロジスティード 2025年3月期、NXグループ 2025年12月期)

「労働集約型の低収益業界は避けるべき」ではありません。物流4社の収益性は確かに低い(経常利益率1.1-6.0%)ですが、2024年問題によるドライバー不足はむしろ運賃改善の追い風になっており、SGHDのC&Fロジ連結化による低温物流参入やロジスティードの外国人ドライバー採用・自動化投資が進んでいます。逆に高収益業界と比較した相対値より、2024年問題を契機とした業界の構造変化が進行するフェーズに入る期待値こそ重要です。収益性は「良い・悪い」ではなく「構造変化を経て改善に向かう余地の大きさ」と読むべき指標です。

合わないと感じたら、物流3社比較や物流業界の有報比較で業界全体を再確認するのも有効です。

面接で使える物流業界の切り口

4社の有報から気になった企業の面接で使える切り口を個別に整理しました。「なぜ御社か」に数値で答えられるようになります。

ヤマトHDの面接 ──「なぜ御社か」と聞かれたとき

「有報で経常利益が4期前の940億円から当期196億円へ約8割減少し、売上の87%を占めるエクスプレス事業がセグメント利益△128億円の赤字に転落している事実を確認しました。中計『サステナビリティ・トランスフォーメーション2030』で連結営業利益1,200-1,600億円・ROE12%以上を掲げる構造改革フェーズは、宅配便一本足からの脱却という日本の物流インフラの未来を決める取り組みだと理解しています。構造改革の現場で経営再建に貢献したいと考えています。」

SGHDの面接 ──「なぜ御社か」と聞かれたとき

「有報で2024年7月にC&Fロジホールディングスを連結化し、当期売上が1兆4,792億円へ+12%成長、前期赤字だったロジスティクス事業がセグメント利益69億円へ黒字転換した事実を確認しました。さらに2025年5月には台湾Morrison Express買収を発表し、2026年3月期から『グローバル物流事業』を独立セグメント化する方針です。新中期経営計画『SGH Story 2027』で2028年売上1.83兆円・営業利益1,100億円を掲げる総合物流ソリューション戦略に共感しています。M&A後のPMIと低温物流という新領域でキャリアを積みたいと考えています。」

NXグループの面接 ──「なぜ御社か」と聞かれたとき

「有報でロジスティクス事業の海外売上が9,118億円・国内物流最大のグローバル展開を実現していること、欧州セグメント売上が当期5,138億円まで積み上がっている事実に注目しました。当期は減損損失686億円を計上し純利益が91%減と痛みを伴うフェーズですが、事業利益自体は660億円・事業利益率2.6%と構造は維持されており、PMI過程を超えた先に2028年海外売上比率50%目標があります。2037年の創立100周年を見据えた『グローバル市場で存在感を持つロジスティクスカンパニー』というビジョンと、カンパニー制・ROIC導入による国内事業の収益性改善の両輪に、日本発の物流グローバル化を担う本気度を感じています。」

ロジスティードの面接 ──「なぜ御社か」と聞かれたとき

「有報でKKR傘下に入って以降M&Aで売上を3.5倍(2,564億円→9,107億円)に拡大し、のれん4,106億円・顧客関連資産1,336億円というM&Aの規模と、国際事業比率46%のグローバル3PLへ転換している事実を確認しました。アセット・ライト転換(物流施設の流動化・リースバック)での資本効率改善、WCS・RCSによるDX推進、研究機関との共同研究での技術取り込みという戦略に、KKR傘下の非上場×グローバルファンド環境で経営意思決定速度を体験したい気持ちが重なります。」

面接の逆質問例

- 「有報の中期経営計画の目標について、新卒社員としてどのような形で貢献できますか?」

- 「2024年問題への対応で、新卒社員に求められるスキルはどう変化していますか?」

- 「M&A・PMIの現場で若手が関われる機会はどの程度ありますか?」

- 「物流DX・自動化への投資で、生成AI・ロボティクスの実装状況について教えてください」

まとめ

有報データが示す結論は、「物流業界の将来性は業態とタイプで全く異なる」ということです。国内宅配軸のヤマト・SGHDは宅配便基盤の構造改革フェーズ、B2BグローバルのNXグループ・ロジスティードは海外M&Aで売上急拡大フェーズと、直面する変化も求められるスキルもまったく違います。「物流業界」を一括りに語ることはできず、自分の志向に合うタイプを選ぶことがキャリアの方向性を決めます。

この記事のポイント3選

- 4社2タイプで戦略が真逆。国内宅配軸(ヤマト・SGHD)の構造改革と、B2Bグローバル軸(NX・ロジスティード)のM&A急拡大

- ヤマトHDは経常利益が4期で8割減・主力エクスプレス事業赤字転落。宅配便一本足モデルの構造的限界が露呈

- 収益性は全社的に低水準(1.1-6.0%)だが、2024年問題を契機とした運賃改善・DX投資で改善余地が広がる

次のアクション

- 国内宅配軸の構造改革・堅実財務に惹かれた方は → ヤマトHDの有報分析

- B2Bグローバルでの国際展開に関わりたい方は → NXグループの有報分析

- 有報を自分で読みたい方は → 有価証券報告書の読み方完全ガイドで基本を学ぶ