楽天グループを「楽天市場のEC企業」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、利益の柱はフィンテック(Non-GAAPセグメント損益1,999億円・利益率20.5%)で、売上の入口がインターネットサービス(1兆3,697億円)、最大の賭けがモバイル(損益△1,618億円ながら前年比471億円改善)という3層構造が読み取れます。あなたが楽天のどの軸でキャリアを張るのかを語れれば、他の就活生とは明確に差がつきます。

楽天グループ(4755)は、楽天市場・楽天トラベル・楽天ブックスなどのEC群、楽天カード・楽天銀行・楽天証券・楽天ペイなどの金融、楽天モバイルのMNO通信を束ねる売上収益2兆4,966億円のインターネット・フィンテック・モバイル複合プラットフォーム企業です。ソフトバンクが既存通信インフラを基盤にPayPay経済圏を作る「インフラ起点」型なら、楽天は楽天市場と楽天ポイントの会員IDを起点に金融・通信を束ねる「会員ID起点」型で、親世代が「楽天はECの会社」と言うのは楽天が描く戦略の半分しか見ていない言葉です。

この記事のデータは楽天グループ株式会社の有価証券報告書(2025年12月期・IFRS)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 楽天グループ株式会社 有価証券報告書 2025年12月期 主要な経営指標等の推移/セグメント情報

楽天グループのビジネスの実態|何で稼いでいるのか

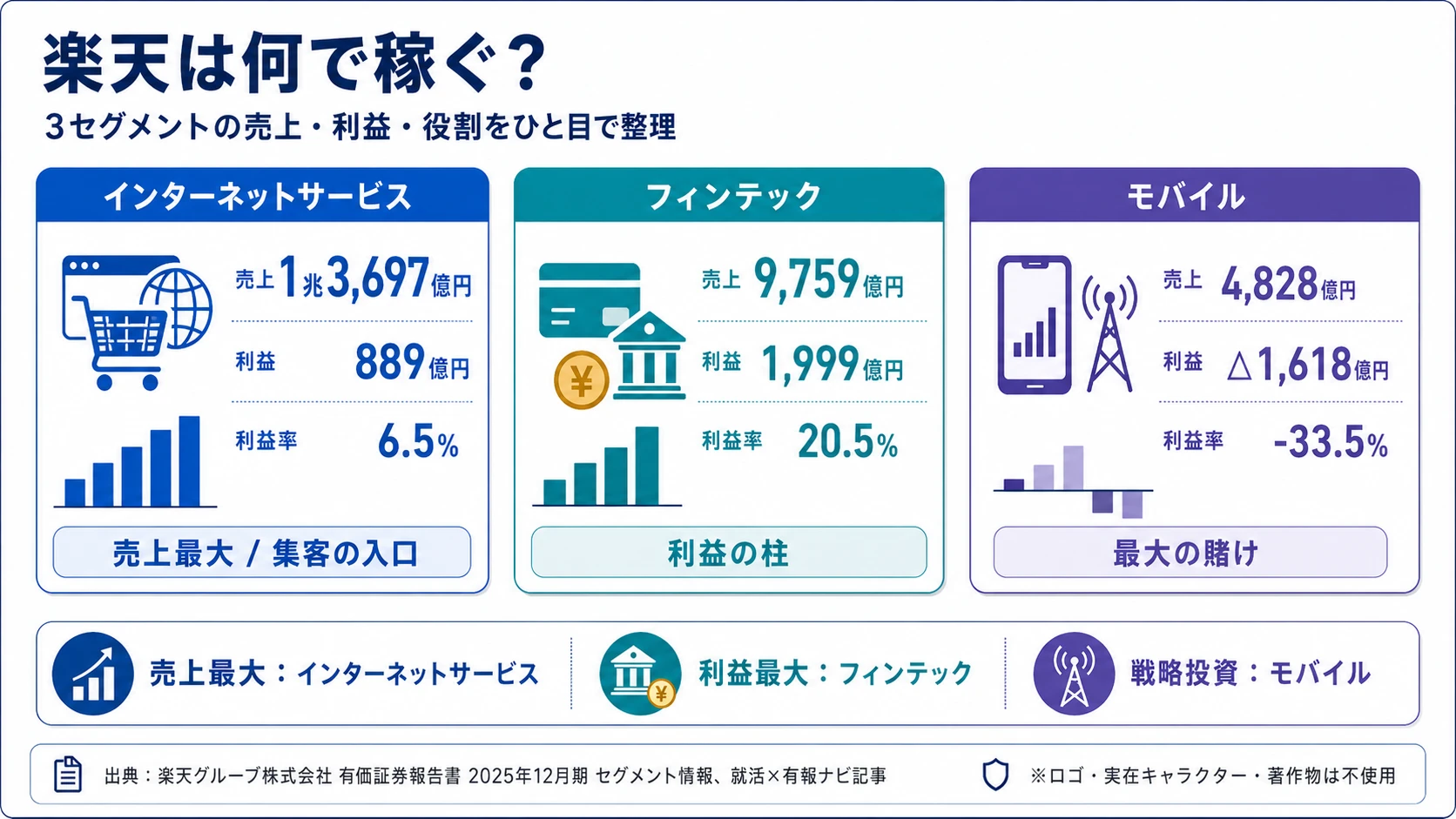

結論を先に示すと、楽天グループは3セグメント体制で、売上の入口はインターネットサービス(1兆3,697億円・48.4%)、利益の柱はフィンテック(Non-GAAPセグメント損益1,999億円)、最大の賭けはモバイル(損益△1,618億円)という構造です。「楽天=EC企業」という古いイメージを自ら塗り替えた姿は、2025年12月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | セグメント売上 | 前年比 | Non-GAAPセグメント損益 | 損益率 |

|---|---|---|---|---|

| インターネットサービス | 1兆3,697億円 | +6.8% | 889億円(+4.5%) | 6.5% |

| フィンテック | 9,759億円 | +19.0% | 1,999億円(+30.3%) | 20.5% |

| モバイル | 4,828億円 | +9.6% | △1,618億円(前年比471億円改善) | -33.5% |

出典: 楽天グループ株式会社 有価証券報告書 2025年12月期 セグメント情報(モバイルエコシステム貢献考慮後・連結消去前)

pie title Non-GAAPセグメント損益の絶対値構成(2025年12月期)

"フィンテック(黒字)" : 1999

"モバイル(赤字)" : 1618

"インターネットサービス(黒字)" : 889

フィンテックの損益1,999億円が圧倒的な黒字源であることは事実です。モバイルが△1,618億円の赤字を抱える中、フィンテック単独でモバイル赤字を吸収して上回る規模の利益を出しています。インターネットサービスは利益率6.5%と相対的に低く、規模で集客しフィンテックに送客する『エコシステムの入口』としての役割が大きい構造です。

ここからは特に動きが大きい3つのセグメントを順に深掘りします。

インターネットサービス|売上最大・エコシステムの集客窓口

インターネットサービスはセグメント売上1兆3,697億円(前年比+6.8%)でセグメント売上構成比48.4%の最大セグメントです。中身は楽天市場・楽天ブックス・楽天24・楽天ビック・楽天Kobo・楽天ファッション・楽天トラベル・デジタルコンテンツ・メッセージング・広告・プロスポーツ運営など、会員IDと楽天ポイントを起点にした集客の窓口を集約しています。Non-GAAPセグメント損益は889億円(前年比+4.5%)と黒字を維持しています。一方で利益率は6.5%とフィンテックの20.5%を大きく下回ります。規模で集客し、フィンテックとモバイルへ送客するエコシステム上の役割を考えれば、利益率の低さは「機能配分の結果」と読むべき性格の数字です。

フィンテック|利益率20.5%でグループ最大の黒字源

フィンテックは楽天カード・楽天銀行・楽天証券・楽天生命・楽天損保・楽天ペイ・楽天Edyを束ねたセグメントです。経営方針には「クレジットカード関連サービス、銀行サービス、証券サービス、保険サービス、ペイメントサービス等を提供するフィンテックにおいては、各サービスにおける顧客基盤及び取扱高の拡大を目指す」「QRコード・バーコード決済、電子マネー、ポイント等を含む総合的なキャッシュレス決済の推進」が明記されています(2025年12月期 経営方針)。セグメント売上は9,759億円(前年比+19.0%)、Non-GAAPセグメント損益は1,999億円(前年比+30.3%)と、グループ最大の黒字源です。利益率20.5%はインターネットサービスの6.5%を大きく上回り、フィンテック単独でモバイルの赤字(△1,618億円)を吸収して余りある規模になりました。

モバイル|赤字幅縮小フェーズの『接着剤』

モバイルセグメントは通信サービス・通信技術提供・電力供給サービスを含み、楽天モバイルのMNO事業を中核に楽天シンフォニーがOpen RAN等の通信技術を提供する構造です。セグメント売上は4,828億円(前年4,407億円から+9.6%)、Non-GAAPセグメント損益は△1,618億円(前年△2,089億円から471億円改善)と、依然赤字ながら改善トレンドにあります。経営方針では「ネットワーク品質の向上及びその認知拡大努力を継続」「楽天エコシステムを活用した魅力的なマーケティング施策」「4G及び5G基地局の設置拡大」「スマートフォンと低軌道衛星の直接通信」「モバイル事業における損益の改善」が並び、モバイルが楽天経済圏の『接着剤』として位置づけられていることが読み取れます。

5期間の推移を見ると、IFRS税引前利益は2021年12月期△2,126億円、2022年△4,156億円、2023年△2,177億円、2024年+163億円、2025年△295億円と、黒字化と再赤字化の境界線を行き来しています。一方Non-GAAP営業利益はグループ全体で前年7,048→当期106,277百万円と約15倍に拡大しました。自己資本比率は2021年6.5%から2025年3.4%まで低下しており、エコシステム拡張のために財務余力を投入し続けてきた構造が浮かび上がります。

スピードと財務余力はトレードオフ。Non-GAAP営業利益が前年比約15倍に伸びたエコシステム効果の裏側で、自己資本比率は3.4%・当期純損失は△177,886百万円・税引前利益も△295億円と財務指標は依然厳しい状態が続きます。「楽天は何で稼いでいるか」をフィンテック中心と語るだけでは半分で、「何に賭けて財務余力を切り崩してきたか」をモバイルと結びつけて語れて初めて全体像になります。安定した利益構造の会社ではなく、賭けの最中の会社だと理解して志望することが前提です。

では、この3セグメントが次の5年で何に賭けることで成長を作っていくのか。続く章で投資の中身を見ていきます。

楽天グループは何に賭けているのか|投資と研究開発の方向性

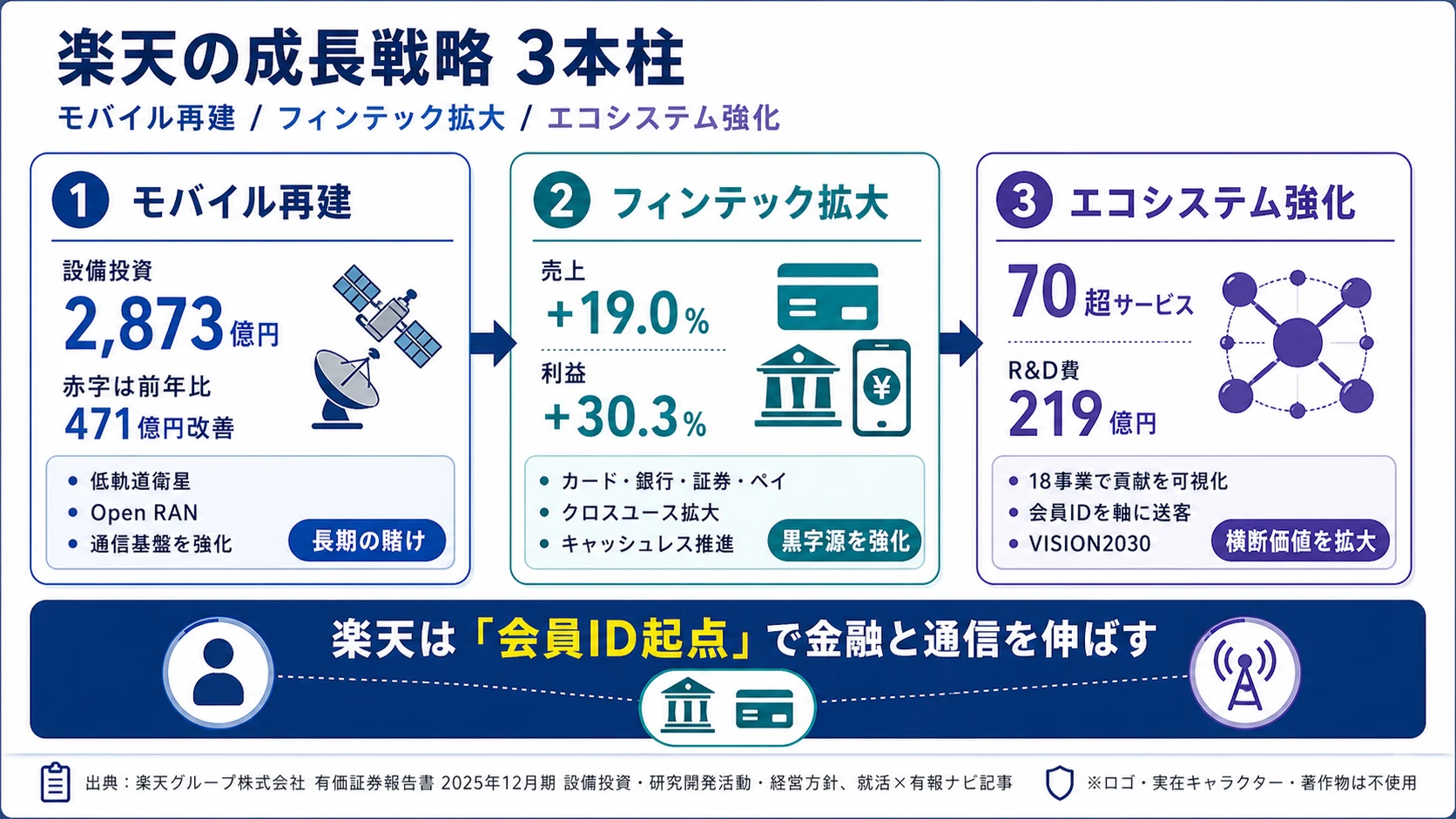

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。楽天の場合は基地局・ネットワーク設備への設備投資と、エコシステム拡張のためのM&A・新規サービス投資の2系統に分かれます(投資セクションの読み方ガイド)。経営方針「VISION2030」と「楽天エコシステム」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社財務インパクト |

|---|---|---|---|

| 楽天モバイルと低軌道衛星直接通信 | 設備投資287,303百万円・モバイル損益△1,618億円(前年比471億円改善) | 中長期(VISION2030) | Non-GAAP営業利益が前年比約15倍に伸びた最大ドライバー |

| フィンテックのクロスユース拡大 | フィンテック売上9,759億円(+19.0%)・Non-GAAP損益1,999億円(+30.3%) | 中長期(経営方針のKPIにクロスユース率) | グループ最大の黒字源・モバイル赤字を吸収 |

| 楽天エコシステム(VISION2030) | R&D費21,885百万円・モバイルエコシステム貢献を18事業で数値化 | 中長期(2023年5月公表のVISION2030) | 3セグメント間の相互送客効果が損益に反映 |

出典: 楽天グループ株式会社 有価証券報告書 2025年12月期 セグメント情報・設備投資等の概要・研究開発活動・経営方針

賭け1: 楽天モバイルと低軌道衛星直接通信

楽天の連結設備投資は2025年12月期に287,303百万円に達しており、有報の設備投資等の概要には「主に『4G』及び『5G』に関する基地局、ネットワーク設備の新設を目的とした楽天モバイル株式会社における設備投資及び使用権資産の増加等によるもの」と明記されています(2025年12月期 設備投資等の概要)。経営方針では「4G及び5G基地局の設置を拡大するとともに、スマートフォンと低軌道衛星の直接通信により、従来通信圏外だったエリアや災害等の緊急の場合においても利用可能なネットワークの構築を目指す」「モバイル事業における損益の改善を目指す」と目標が明示されています。

モバイルセグメントのNon-GAAPセグメント損益は△1,618億円と依然赤字です。ただし前年△2,089億円から471億円改善しており、損益が黒字化に向かう過程にあることが定量的に示されました。一方で楽天シンフォニー(モバイル子会社のOpen RAN事業)は、ビジネスの立ち上げに当初想定以上の時間を要したことに伴う固定資産の減損20,497百万円を非経常項目として計上しています。

通信インフラ志向での行動 → 「Open RAN」「低軌道衛星(LEO)」「NTN(Non-Terrestrial Network)」の基礎を技術記事レベルで概観し、楽天モバイルのネットワーク白書1本と楽天シンフォニーのプレスリリース1本を読んで構造を語れるようにしましょう。ソフトバンクの有報分析と比較すると、ゼロから自前で通信インフラを構築した楽天の独自性が鮮明になります。

賭け2: フィンテックのクロスユース拡大

フィンテックセグメントの売上は9,759億円(前年比+19.0%)、Non-GAAPセグメント損益は1,999億円(前年比+30.3%)で、利益率は20.5%です。経営方針では「クレジットカード関連サービス、銀行サービス、証券サービス、保険サービス、ペイメントサービス等を提供するフィンテックにおいては、各サービスにおける顧客基盤及び取扱高の拡大を目指す」「政府によるキャッシュレス普及が推進されている中、QRコード・バーコード決済、電子マネー、ポイント等を含む総合的なキャッシュレス決済の推進に向け、決済サービス導入箇所の拡大や、アクティブユーザーを増やすための施策等に取り組んでいます」と明記されています(2025年12月期 経営方針)。

経営方針には「経済産業省の調査によれば、2024年の我が国におけるキャッシュレス決済比率は42.8%となり、2018年4月に経済産業省により策定された『キャッシュレス・ビジョン』で2025年までの目標とされていた40%を1年前倒しで突破しました」「将来的には同比率を世界最高水準の80%まで引き上げることを目指すとされている」とも引用されており、市場成長を背景にフィンテック各社(楽天カード・楽天銀行・楽天証券・楽天ペイ・楽天Edy・楽天生命・楽天損保)の取扱高拡大を続ける戦略が読み取れます。

フィンテック志向での行動 → 銀行法・割賦販売法・資金決済法の概要を把握し、楽天カード・楽天銀行・楽天証券のIR資料を1社ずつ読んでメガバンク系金融との違いを語れるようにしましょう。メルカリの有報分析と比較すると、メルペイ単機能と楽天の総合フィンテックの差が見えます。

賭け3: 楽天エコシステムとモバイルエコシステム貢献

経営方針には「楽天グループ会員を中心としたユーザーに対し、様々なサービスを提供するビジネスモデル楽天エコシステムを構築し、拡大することを基本的事業戦略とする」「会員一人当たりの生涯価値(ライフタイムバリュー)の最大化、顧客獲得コストの最小化等の相乗効果を創出」「クロスユース率等のKPIs」が明記されており、2023年5月にはVISION2030を公表しています(2025年12月期 経営方針・事業等のリスク)。

エコシステムの相互貢献を経営管理に反映するため、楽天は「モバイルエコシステム貢献」というセグメント間調整指標を導入しました。これは楽天モバイルMNO個人契約者と非契約者の利用率差を起点に、楽天市場・楽天ブックス・楽天24・楽天ビック・楽天Kobo・楽天ファッション・楽天トラベル・楽天マート・楽天ビューティー・楽天ペイ(アプリ/オンライン)・楽天Edy・楽天ポイントカード・楽天カード・楽天銀行・楽天証券・楽天生命・楽天損保の18事業のアップリフト効果を粗利益ベースで数値化する仕組みです(2025年12月期 セグメント情報)。

研究開発費21,885百万円はAI関連技術/ユーザーインタラクション(AR/VR/MR)/移動通信システム関連技術およびIoT技術の3領域に投じられています。経営方針には「AIコンシェルジュ等の活用」「AIを活用した生産性・事業効率の向上」も明記され、エコシステム拡張のテコとしてAIが位置づけられています。

エコシステム志向での行動 → 楽天市場・楽天カード・楽天モバイルのIR資料を1社ずつ読み、モバイルエコシステム貢献の計算ロジックを自分の言葉で説明できるようにしましょう。IT業界全体の動向とあわせて、ソフトバンクのPayPay経済圏・KDDIのau経済圏との戦略の違いを整理しておくと、面接で具体的な比較ができます。

ただし、こうした賭けには裏側のリスクもあります。次章では楽天自身が有報で開示しているリスクを見ていきます。

楽天グループが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。楽天が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

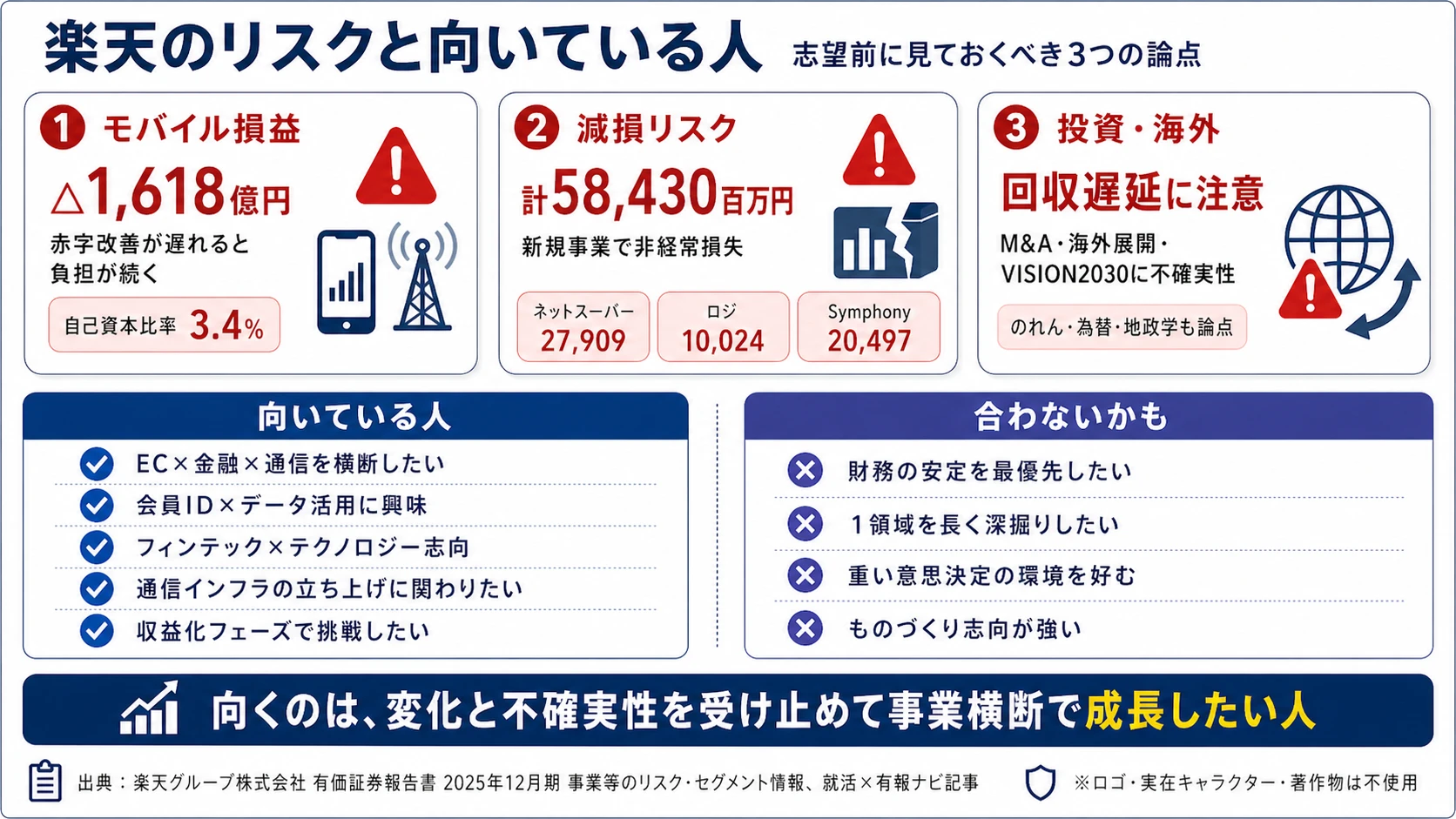

リスク1: モバイル損益改善の遅延と低い自己資本比率

モバイルセグメントのNon-GAAPセグメント損益は△1,618億円(モバイルエコシステム貢献考慮後)と依然赤字で、経営方針でも「モバイル事業における損益の改善」が継続課題として明記されています(2025年12月期 経営方針)。連結ベースでは自己資本比率3.4%、当期純損失△177,886百万円、IFRS税引前利益も△295億円と、財務指標は依然厳しい状態が続いています。前年12月期は税引前利益が+163億円とプラスに転じました。ただしこの数値はAST SpaceMobile再測定益106,906百万円という非経常項目を含んでおり、それを除いた経常的な収益力でみると黒字化はまだ通過点にとどまります。新卒の配属先でも「投資から回収へ」のフェーズ転換に立ち会う可能性が高いセグメントです。

リスク2: 新規事業の減損リスク|計58,430百万円

2025年12月期には倉庫型ネットスーパー事業で顧客獲得実績の下振れと一部商圏撤退に伴う固定資産の減損27,909百万円、ロジスティクス事業で倉庫荷量の遅延・大型化に伴う減損10,024百万円、楽天シンフォニーのOpen RAN事業でビジネス立ち上げの遅延に伴う減損20,497百万円を非経常項目として計上しました(2025年12月期 セグメント情報 注記)。前年もAST SpaceMobile再測定益106,906百万円という非経常項目の振れがあり、新規事業の損益ボラティリティが高い構造です。配属先によっては事業撤退・縮小の影響を受ける可能性がある一方、選択と集中の意思決定プロセスを若手のうちに見られる希少な機会でもあります。

リスク3: 投資・買収戦略と海外展開リスク

楽天はM&A・合弁・業務提携・ベンチャー投資を経営の重要戦略として位置づけています。有報では「デューデリジェンスを行うことによって極力リスクを回避するように努めていますが、案件の性質、時間的な制約等から十分なデューデリジェンスが実施できない場合もあり、買収後に偶発債務が発生する可能性及び未認識債務が判明する可能性があります」「投下資本の回収に想定以上の期間を要する又はその回収ができない可能性やのれん等の減損処理を行う必要が生じる」と明示されています。海外展開でも法令・税制・地政学・為替・金利の各リスクを列挙し、2023年5月公表のVISION2030については「前提が想定どおりとならない場合等には、当該ビジョンにおける成長戦略の実施や目標の達成が困難となる」と注記しています(2025年12月期 事業等のリスク)。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、楽天があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた楽天の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する楽天の特徴 | 詳しく見る |

|---|---|---|

| 横断志向(EC×金融×通信) | 70超サービス・モバイルエコシステム貢献を18事業で数値化 | → 本記事の賭け3 |

| フィンテック志向 | フィンテックがNon-GAAP損益1,999億円でグループ最大の黒字源 | → 本記事の賭け2 |

| 通信インフラ志向 | 設備投資287,303百万円・低軌道衛星直接通信を経営方針に明記 | → 本記事の賭け1 |

| 安定志向 | 自己資本比率3.4%・当期純損失△177,886百万円 | → 本記事のリスク1 |

合いそうな人

- EC・フィンテック・モバイルの3領域を1社で横断的に経験したい人

- 楽天会員ID・楽天ポイント・購買データを活かしたデータドリブンな仕事に関心がある人

- 金融×テクノロジー(カード・銀行・証券・ペイメント)の融合領域でキャリアを築きたい人

- 通信インフラ(MNO・基地局・低軌道衛星直接通信)の立ち上げフェーズに関わりたい人

- VISION2030・楽天エコシステムなど中長期ビジョンに共感し、規模より収益化のフェーズで動ける人

合わないかもしれない人

- 財務的に安定した企業環境を最優先する人 → ソフトバンクの有報分析

- 1つの事業領域で深い専門性を10年以上積みたい人 → メルカリの有報分析

- 規制業種で意思決定が重い環境を好む人 → NTTの有報分析

- ハードウェア製造・ものづくりを志向する人

従業員データ

楽天の従業員データも判断材料になります。連結従業員は29,419人、親会社単体は9,989人と海外子会社の比重が高い構造です(2025年12月期 従業員の状況)。親会社単体の平均年齢36.0歳・平均勤続年数6.3年・平均年間給与851万円(8,508,495円)は、IT企業として若く流動性の高い組織であることを示しています。

平均勤続6.3年・年収851万円の裏側は若手中心のスピード重視組織。総合商社(伊藤忠 平均年齢42.2歳・勤続18.0年)や通信大手(KDDI 平均年齢42.0歳・勤続16.4年)と比較すると、楽天はベテラン中心の安定組織ではなく、3〜5年で次のフェーズへ動く若手主導の組織だと読み取れます。VISION2030の実行と70超サービスのエコシステム拡張を回すには、意思決定の速さと業務範囲の広さが前提です。「腰を据えて10年同じ仕事を磨く」キャリア観の人より、「3〜5年で次のサービスを立ち上げる」キャリア観の人の方が滞留しやすい構造で、入社後のフェーズ感が合うかは志望段階で整理しておく論点です。

今から学ぶべき分野

有報が示す投資方針から、楽天で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| データドリブン経営(モバイルエコシステム貢献を18事業で数値化) | データサイエンス・機械学習の基礎 | Python・SQL・統計学入門を1冊。Kaggleでレコメンデーションタスクに1回参加し、楽天市場・楽天カードのIR資料からデータ活用事例を1つ語れるようにする |

| フィンテック中心構造(Non-GAAP損益1,999億円・利益率20.5%) | フィンテック・決済の規制と仕組み | 銀行法・割賦販売法・資金決済法の概要を把握。楽天カード/楽天銀行/楽天証券のIR資料を1社ずつ読み、メガバンク系金融との違いを語れるようにする |

| モバイルと低軌道衛星(設備投資287,303百万円・経営方針に明記) | 通信インフラとNTNの基礎 | 「5G」「Open RAN」「低軌道衛星(LEO)」「NTN」を技術記事レベルで概観。楽天モバイルのネットワーク白書1本と楽天シンフォニーのプレスリリース1本を読み、有報の投資セクションの読み方で関連用語を整理する |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

楽天グループの面接── 「なぜ楽天か」と聞かれたとき

有報のセグメント情報を拝見し、売上の入口はインターネットサービス(1兆3,697億円・48.4%)でも、利益の柱はフィンテック(Non-GAAPセグメント損益1,999億円・利益率20.5%・前年比+30.3%)であり、最大の賭けはモバイル(損益△1,618億円ながら前年比471億円改善)という3層構造になっていることが鮮明でした。特に「モバイルエコシステム貢献」を18事業のアップリフト効果として数値化されている点に注目しています。私は楽天市場・楽天カード・楽天モバイルが1社で内製されている経済圏の中で、データドリブンに会員ID×購買データを活かす仕事をしたいと考えています。

楽天グループの面接── 「楽天モバイルの将来性をどう評価するか」と聞かれたとき

モバイルセグメントは依然Non-GAAPセグメント損益△1,618億円の赤字ですが、前年△2,089億円から471億円改善し、グループ全体ではNon-GAAP営業利益が前年7,048→当期106,277百万円と約15倍に拡大した最大ドライバーになっています。経営方針には「4G及び5G基地局の設置を拡大するとともに、スマートフォンと低軌道衛星の直接通信」「モバイル事業における損益の改善」が明記されており、設備投資287,303百万円の主要部分が基地局に投じられている点と整合します。一方で楽天シンフォニーのOpen RAN減損20,497百万円や自己資本比率3.4%という財務リスクも有報に開示されており、リスクを受け入れた上で経済圏の接着剤としてのモバイルに賭ける姿勢に共感しています。

面接で伝えるべき3つの軸

- 志望分野と楽天の3層構造を1対1で結びつける。EC・フィンテック・モバイルのどの軸を選んだかを、Non-GAAPセグメント損益(889億円・1,999億円・△1,618億円)で裏付けて語る

- 「楽天エコシステム」をモバイルエコシステム貢献の18事業で裏付ける。抽象的な経済圏スローガンではなく具体的な計算ロジックで語ると、企業研究の解像度が伝わる

- 自己資本比率3.4%・減損計58,430百万円にも触れる。強みだけでなく弱みやリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「経営方針で『モバイル事業における損益の改善』が継続課題として明記されていました。新卒のモバイル事業配属では、収益化フェーズに向けたKPI管理にどの程度関わる機会がありますか?」

- 「Non-GAAPセグメント損益でフィンテックが1,999億円(前年比+30.3%)と最大の黒字源になっています。クレジットカード・銀行・証券・ペイメントを横断するキャリアパスはどのように設計されていますか?」

- 「ネットスーパー・ロジスティクス・楽天シンフォニーで非経常項目として減損を計上されていました。新規事業の選択と集中の意思決定に新卒が触れる場面はありますか?」

避けるべきこと: 「楽天市場をよく使っています」「楽天ポイントを貯めています」など、ユーザー視点だけの志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 楽天は売上の入口がインターネットサービス(1兆3,697億円・48.4%)、利益の柱がフィンテック(Non-GAAPセグメント損益1,999億円・利益率20.5%)、最大の賭けがモバイル(△1,618億円ながら前年比471億円改善)という3層構造

- Non-GAAP営業利益はグループ全体で前年7,048→当期106,277百万円と約15倍に拡大。モバイルエコシステム貢献を18事業で数値化する経営管理が支える

- 強みの裏側には3つのリスク──モバイル損益改善の遅延と自己資本比率3.4%・新規事業の減損計58,430百万円・VISION2030の達成不確実性。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 楽天グループの面接対策記事

- 他のIT企業と比較したい方は → ソフトバンクの有報分析・メルカリの有報分析

- IT業界全体を俯瞰したい方は → IT業界の投資動向と将来性

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。