JR東海を「東海道新幹線でひたすら人を運ぶだけの鉄道会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、運輸業の利益率43.6%という独占的収益力で、自己負担7.04兆円のリニア中央新幹線を推進している事業集中型企業の姿が読み取れます。あなたが「東海道新幹線の独占収益でリニアを建て続ける覚悟」を語れれば、他の就活生とは明確に差がつきます。

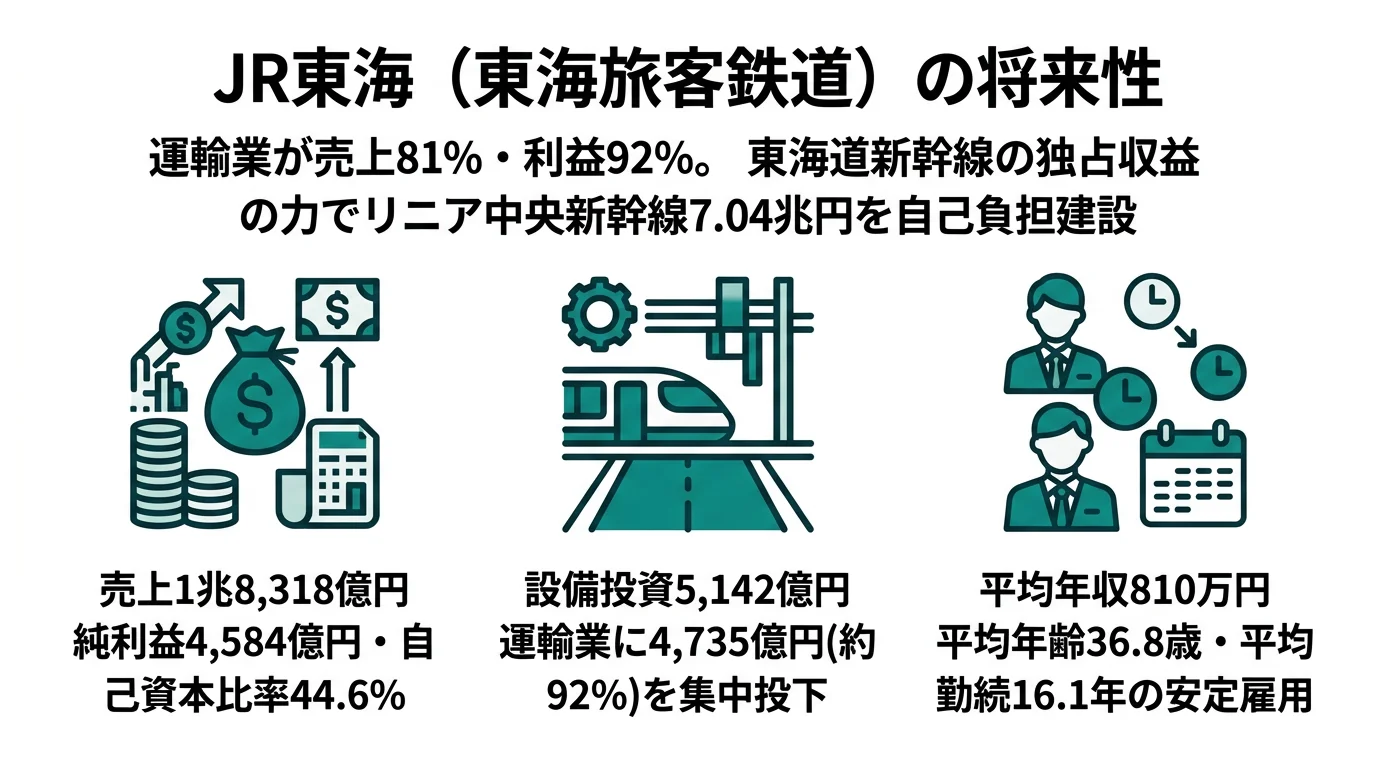

JR東海(9022)は、東京・名古屋・大阪を結ぶ日本の大動脈を運営する鉄道会社というより、東海道新幹線の独占的収益で7.04兆円のリニア中央新幹線を自費で建設し続ける「三世代の鉄道」(東海道新幹線・東海地方の在来線・中央新幹線)の運営者です。JR東日本やJR西日本が首都圏まちづくりやSuica経済圏で多角化しているのに対し、JR東海は鉄道集中型の経営を選び続けてきた、世界に類のない独自ポジションの会社です。

この記事のデータは東海旅客鉄道の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 東海旅客鉄道 有価証券報告書 2025年03月期 主要な経営指標等の推移/セグメント情報

JR東海のビジネスの実態|何で稼いでいるのか

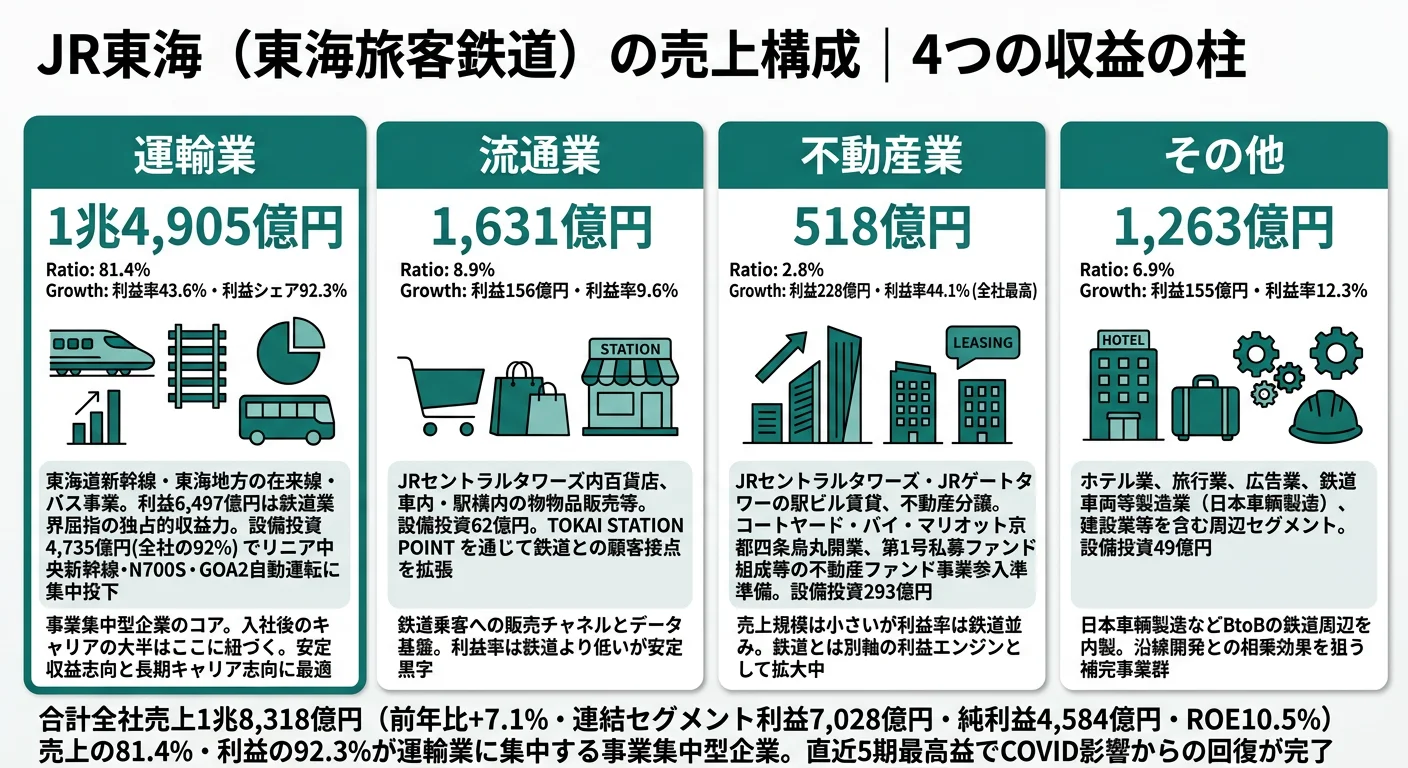

結論を先に示すと、JR東海は運輸業(東海道新幹線・東海地方の在来線・バス)が売上の81.4%・営業利益の92.3%を占める事業集中型企業です。流通業・不動産業・その他はあくまで補完で、売上構成と利益構成の両方で「鉄道一極」が鮮明です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 運輸業 | 1兆4,905億円 | 81.4% | 6,497億円 | 43.6% |

| 流通業 | 1,631億円 | 8.9% | 156億円 | 9.6% |

| 不動産業 | 518億円 | 2.8% | 228億円 | 44.1% |

| その他 | 1,263億円 | 6.9% | 155億円 | 12.3% |

出典: 東海旅客鉄道 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別利益構成(2025年03月期)

"運輸業" : 6497

"不動産業" : 228

"流通業" : 156

"その他" : 155

運輸業が利益の92.3%を占める構造は、JR東日本(2025年03月期: 運輸事業利益率9.0%・不動産・ホテル事業がセグメント利益の31.9%)や阪急阪神HDのような多角化型鉄道会社とは性格が大きく異なります。JR東海では、入社後に関わる事業の大部分が「東海道新幹線の安全・収益・進化」と「リニア中央新幹線の建設」に収斂すると考えてよい構造です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

運輸業|東海道新幹線の独占的収益力

運輸業は売上1兆4,905億円・構成比81.4%、セグメント利益6,497億円で日本の鉄道業界でも屈指の収益力を誇ります。東京・名古屋・大阪を結ぶ大動脈である東海道新幹線が中核で、東海地方の在来線とバス事業が周辺を構成します。利益率43.6%という水準は、空港との競合・リモートワーク浸透の中でも高速大量輸送の独占的ポジションが揺らいでいないことを示します。設備投資は4,735億円(当社4,730億円+連結子会社5億円)で全社の92%を占め、東海道新幹線の安全・サービス向上、中央新幹線建設、業務効率化に集中投下されています。鉄道事業の成否は新幹線の運行品質と中央新幹線の進捗で決まる構造で、入社後のキャリアの大半はここに紐づきます。

不動産業|利益率44.1%の高収益小型エンジン

不動産業の売上規模は518億円と全体の2.8%にとどまります。一方で、セグメント利益率は44.1%(利益228億円)で全セグメント中最高です。名古屋駅のJRセントラルタワーズ・JRゲートタワーの駅ビル事業を核に、コートヤード・バイ・マリオット京都四条烏丸の開業、京都駅・奈良の計画推進、第1号私募ファンドの組成等の不動産ファンド事業参入準備が進行中です。設備投資293億円は鉄道セグメント以外で最大で、JR東海が「鉄道とは別の利益エンジン」として不動産業を育てている実態が読み取れます。ただし売上規模は鉄道事業と二桁違いで、JR東日本(2025年03月期)のように不動産・ホテル事業がセグメント利益の31.9%を稼ぐような構造には至っていません。

流通業|駅構内・車内の物販インフラ

流通業はJRセントラルタワーズ内の百貨店事業、車内・駅構内の物品販売等で売上1,631億円・利益156億円・利益率9.6%です。鉄道のお客様接点を最も近い距離で活用するセグメントで、安定的に黒字を確保しています。設備投資62億円は駅売店等の品揃え強化やサービス向上、東京駅・名古屋駅等の駅商業施設の拡張・リニューアルに使われます。利益率は鉄道や不動産より低いものの、鉄道利用客への販売チャネルとしてグループ共通ポイント「TOKAI STATION POINT」と連動し、データマーケティング基盤の一部を構成しています。

5期分の業績推移を見ると、COVID影響下の2021年03月期に売上8,235億円・純損失2,015億円・ROE-5.4%まで落ち込んだ後、2022年03月期も赤字が続きました。2023年03月期に売上1兆4,002億円・純利益2,194億円で黒字転換し、当期は売上1兆8,318億円・純利益4,584億円・ROE10.5%と直近5期最高益に到達しています。東海道新幹線の需要回復力の強さが数字に表れています。

事業集中と多角化機会のトレードオフ。運輸業利益シェア92.3%の安定性は、リニア中央新幹線という一大プロジェクトに自己負担で挑むための財務基盤を生み出している一方で、JR東日本のSuica経済圏や首都圏不動産のようなBtoC・データドリブン領域での厚みは相対的に薄くなっています。「鉄道とインフラに人生を賭ける」と「多角化されたまちづくり企業で多様なキャリアを積む」のどちらが自分の志向かを、ここで一度棚卸ししておく必要があります。

では、この事業集中型の構造は、JR東海が次の数十年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

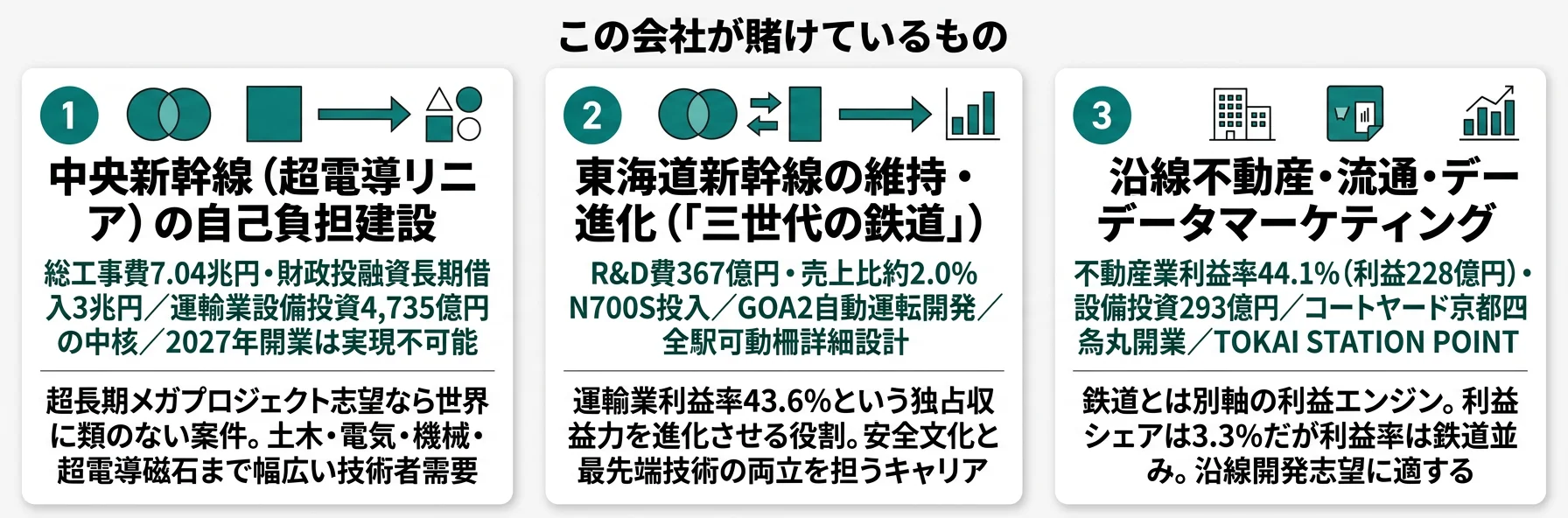

JR東海は何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。鉄道会社の場合は車両・線路・駅施設・トンネルの維持更新と、新規プロジェクトの建設費に大半が投じられる点が、製造業や商社と異なります(投資セクションの読み方ガイド)。JR東海は当期5,142億円(工事負担金充当額を含めると5,192億円)の設備投資を実施し、その92%超が運輸業に集中しています。経営方針「業務改革」と「収益の拡大」の2本柱は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年03月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| 中央新幹線(超電導リニア) | 総工事費7.04兆円・自己負担/財政投融資長期借入3兆円/運輸業設備投資4,735億円の中核 | 中長期(品川・名古屋間→名古屋・大阪間。当初2027年開業は実現不可能) | 連結長期債務4兆7,786億円・支払利息790億円の主因。完成すれば大動脈輸送の二重系化が実現 |

| 東海道新幹線の維持・進化 | 研究開発費367億円(売上比2.0%)/N700S投入・GOA2自動運転開発・全駅可動柵整備 | 中長期(リニア開業まで/その後も継続) | 運輸業利益率43.6%・利益6,497億円という独占収益の維持・拡大基盤 |

| 沿線不動産・流通・データマーケ | 不動産業利益率44.1%(利益228億円/売上518億円)・設備投資293億円/TOKAI STATION POINT・コートヤード京都四条烏丸開業 | 中長期(コートヤード京都・奈良の計画推進/不動産ファンド事業参入) | 鉄道事業との相乗効果を狙う「補完エンジン」。利益貢献は3.3%にとどまる |

出典: 東海旅客鉄道 有価証券報告書 2025年03月期 セグメント情報・経営方針・研究開発活動・設備投資等の概要

賭け1: 中央新幹線(超電導リニア)の自己負担建設

JR東海が最も大きく賭けているのが中央新幹線(超電導リニア)です。有報には「当社の使命であり経営の生命線」と明記され、東海道新幹線の経年劣化や大規模災害への抜本的な備えとして「大動脈輸送の二重系化」を掲げています。品川・名古屋間の総工事費は当初5.52兆円から、難工事への対応・地震対策の充実・発生土活用先の確保等により7.04兆円に増加し、2023年12月に変更認可を受けました。資金は営業キャッシュ・フローを主体に、財政投融資を活用した長期・固定・低利の3兆円の借入で金利上昇リスク・資金調達リスク・償還リスクを低減しています。一方で南アルプストンネル静岡工区はトンネル掘削工事に着手できず、2027年の開業は実現不可能、新たな開業時期は見通せない状況が有報に率直に記載されています。山梨リニア実験線では新L0系改良型試験車を投入して営業車両の仕様策定を深度化中です。

メガプロジェクト志望での行動 → 超電導磁石・地上コイル・トンネル土木・車両制御のうち最も興味のある領域を1つ決めて、関連する技術ニュースや学術トピックを月1で追いかけ始めると、面接で具体的な志望軸を語れます。インフラ業界の有報比較で他社の大型インフラ投資と並べて見ると、リニアの規模感が際立ちます。

賭け2: 東海道新幹線の維持・進化(「三世代の鉄道」戦略)

東海道新幹線は開業60年以上を経過しています。それでも進化を止めず、「のぞみ12本ダイヤ」の弾力的運用、N700S投入と新たな営業車検測機能を有するN700Sの追加投入に向けた詳細設計、自動運転システム(GOA2)導入に向けた開発、全駅への可動柵整備の詳細設計、2026年度以降の上級クラス座席導入準備、土木構造物の健全性維持に向けた大規模改修工事の着実な推進が並行して進んでいます。在来線でも通勤型電車315系の投入、新型特急車両385系量産先行車の新製、TOICAエリア・「お客様サポートサービス」の導入駅拡大、2026年春以降のモバイルICサービス導入準備が進行中です。研究開発費367億円(売上比2.0%)は超電導リニア技術のブラッシュアップに加え、地震時のブレーキ力強化、豪雨時の盛土モニタリング、AI画像分析による検査・保守の高度化、水素動力車両(燃料電池車・水素エンジン車)、防音壁へのペロブスカイト太陽電池の検討まで広く配分されています。

技術職志望での行動 → 鉄道車両・状態監視AI・自動運転のいずれかを志望軸に据え、IEEEや鉄道総研の公開資料を通読しておくと逆質問が一段深くなります。研究開発費ランキングで他業界と比較すると、JR東海のR&D投資の特徴がより鮮明になります。

賭け3: 沿線不動産・流通・TOKAI STATION POINTのデータマーケティング

鉄道以外の事業については、JRセントラルタワーズ・JRゲートタワーの駅ビル事業を核に、コートヤード・バイ・マリオット京都四条烏丸の開業、コートヤード・バイ・マリオット京都駅・ホテル寧奈良の計画推進、第1号私募ファンドの組成等の不動産ファンド事業参入準備が進んでいます。グループ共通ポイント「TOKAI STATION POINT」のデータマーケティング強化、東京駅・名古屋駅等の駅商業施設の拡張・リニューアル、東海道新幹線「こだま」号の業務用室を活用した法人向け荷物輸送「東海道マッハ便」のサービス区間拡大も並行します。米国高速鉄道プロジェクト・台湾向けN700Sベース新型車両の技術コンサルティングなど海外展開もこの賭けの周縁に位置づけられます。利益貢献は連結利益の3.3%にとどまります。一方で利益率44.1%は鉄道セグメントの43.6%と並ぶ水準で、効率的に稼ぐ「補完エンジン」として育ちつつあります。

沿線開発・データマーケ志望での行動 → JR東日本のSuica経済圏との違いを「規模より利益率」という軸で語れるようにしておくと差別化になります。JR東日本の有報分析と読み比べて、自分のキャリア志向がどちらに合うかを確かめてください。

ただし、この3つの賭けにはそれぞれ大きなリスクが付随します。次章ではJR東海自身が有報で開示しているリスクを見ていきます。

JR東海が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。JR東海が開示するリスクのうち、就活生のキャリア選択に直結する3つを抽出します。

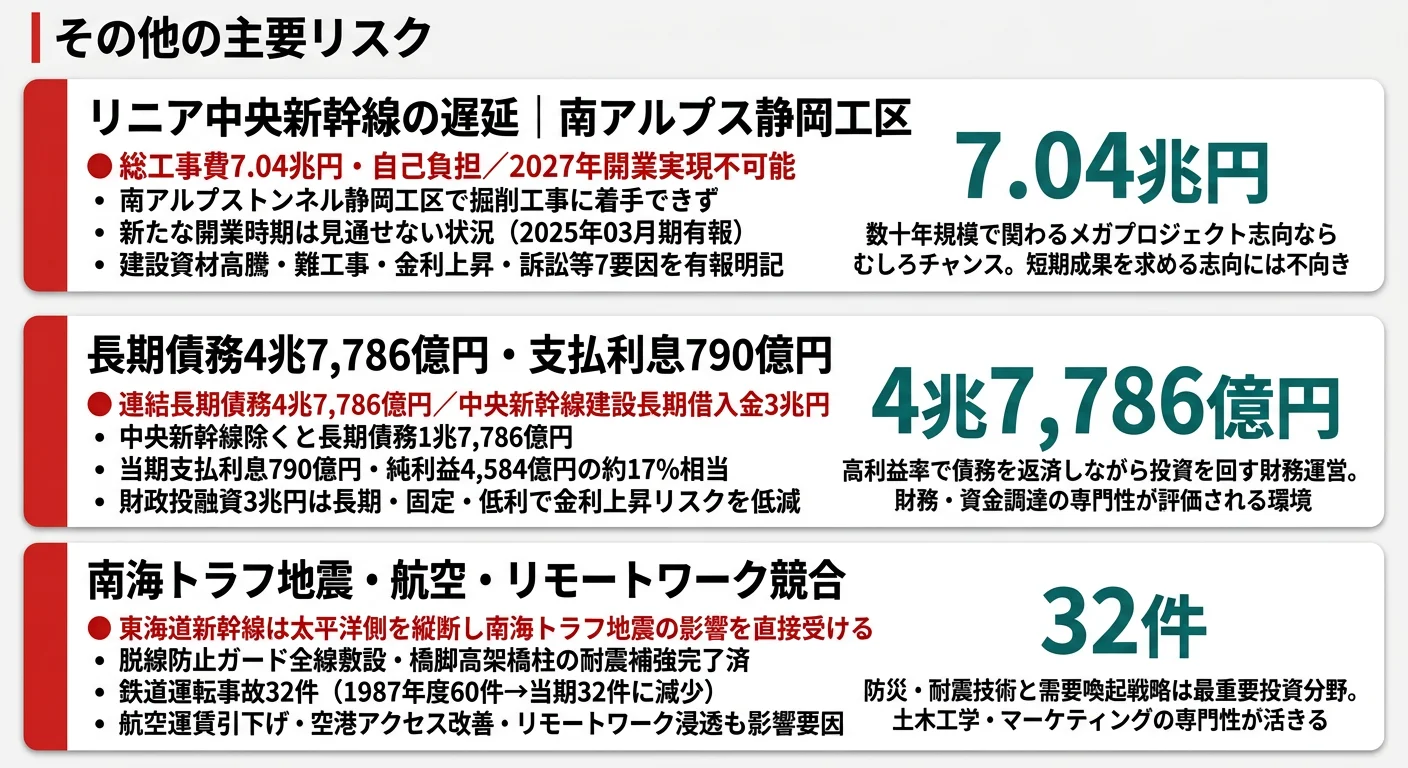

リスク1: 中央新幹線(リニア)プロジェクト遅延|南アルプス静岡工区

JR東海の最大のリスクは、中央新幹線プロジェクトの不確実性です。有報は建設資材の高騰、難工事による工事遅延、金利上昇、経済停滞・人口減少による収入減、他輸送機関との競合、社会全体の物価上昇、訴訟(行政訴訟・民事訴訟)の7つをリスク要因として明記しています。当初5.52兆円と見込まれた品川・名古屋間の総工事費は7.04兆円に増加済み、南アルプストンネル静岡工区では静岡県の理解が得られず掘削工事に着手できない状況が続き、2027年開業は実現不可能、新たな開業時期は見通せない状況です。一方で有報は「健全経営と安定配当を堅持しながら工事を完遂できることを確認した」と記載しており、工事のペース調整・債務縮減で経営体力回復のための時間調整を行う方針です(2025年03月期有報)。

リスク2: 長期債務4兆7,786億円・支払利息790億円

連結長期債務残高は4兆7,786億円で、このうち中央新幹線建設長期借入金(財政投融資)が3兆円、それを除いた長期債務は1兆7,786億円です。当期の支払利息は790億円で、純利益4,584億円に対して17%の規模感です。財政投融資3兆円は長期・固定・低利という特殊な調達条件で金利上昇リスクを大きく低減しています。一方で、その他の借入については今後の金利動向で調達コストが変動する可能性があります。東海道新幹線の高い収益力(運輸業利益6,497億円)が債務を支える構造で、健全経営と安定配当を堅持しつつリニア建設を完遂するという長期の財務戦略が前提です(2025年03月期有報「事業等のリスク」「長期債務」)。

リスク3: 自然災害・南海トラフ地震・航空競合

東海道新幹線は太平洋側を縦断しており、南海トラフ地震の影響を直接受けます。脱線防止ガードの全線敷設、橋脚・高架橋柱の耐震補強を完了済みで、盛土の耐震補強も協議案件と関係する一部の箇所を除き完了。在来線でも構造物耐震補強・盛土補強・落石対策を継続実施しています。当期の鉄道運転事故件数は32件で、発足初年度1987年度の60件から大幅に減少しました。同時に有報は航空運賃の引下げ・空港発着枠拡大・空港アクセス改善による航空機との競争、リモートワーク・Web会議浸透の影響もリスクとして明記しており、「のぞみ12本ダイヤ」やEXサービス拡充、N700S投入で対抗しています(2025年03月期有報)。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。事業等のリスクの読み方でリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、JR東海があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたJR東海の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するJR東海の特徴 | 詳しく見る |

|---|---|---|

| 超長期メガプロジェクト志向 | 中央新幹線7.04兆円・財政投融資3兆円・新たな開業時期は見通せず | → 本記事の賭け1 |

| 鉄道固有の技術開発志向 | R&D費367億円・N700S・GOA2自動運転・状態監視AI・水素動力車両 | → 本記事の賭け2 |

| 不動産・データマーケ志向 | 不動産業利益率44.1%・コートヤード京都・TOKAI STATION POINT | → 本記事の賭け3 |

| 多角化・首都圏まちづくり志向 | 運輸業集中度81.4%。多角化はJR東日本の方が厚い | → 本記事のリスク1 |

合いそうな人

- 超長期(数十年規模)の大規模プロジェクトに腰を据えて取り組みたい人

- 鉄道固有の技術開発(超電導・自動運転・状態監視AI・水素動力車両)に没頭したい人

- 「安全の確保を最優先」という規律と価値観に共感できる人

- 名古屋・東海エリアでキャリアを築きたい人(本社名古屋・品川・東京・大阪に拠点)

- 高い収益性と安定経営に魅力を感じる人(運輸業利益率43.6%・純利益4,584億円)

合わないかもしれない人

- 多角的な事業に幅広く関わりたい人 → JR西日本の有報分析

- 海外で働きたい人(売上の90%超が国内、海外は米国・台湾向け技術コンサルティングが中心)

- 短期でキャリアチェンジを繰り返したい人(鉄道会社は専門性を深める長期キャリアが基本)

- 現場経験を避けたい人(鉄道事業は現場配属からの経験形成が前提)

従業員データ

JR東海の従業員データも判断材料になります。連結従業員数29,144名、単体従業員数18,404名で、JR東日本(連結69,559名)と比べてコンパクトな組織です。平均年齢36.8歳、平均勤続年数16.1年は安定した長期雇用を示し、平均年間給与は810万円(2025年03月期・基準外賃金及び賞与含む)でJR各社の中でトップクラスです。東海道新幹線の高収益性が従業員待遇に反映されている一方、現場配属からのキャリア形成と長期勤続を前提にした処遇体系である点を理解する必要があります。

平均年収810万円・平均勤続16.1年の裏側は長期キャリアの選択肢の狭さ。JR各社トップクラスの待遇は、東海道新幹線の独占収益を運行品質と安全文化で守り続ける覚悟を持つ人に対する対価でもあります。「短期で多様な業界を経験したい」「BtoCのデジタルプロダクトでキャリアを積みたい」という志向の人にとっては、長期勤続・現場配属・規律重視の文化は窮屈に感じる側面があります。年収だけでなく、キャリアの軌跡・転職市場での流動性・専門性の方向まで含めて判断することが入社後の分岐点になります。

今から学ぶべき分野

有報が示す投資方針から、JR東海で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 中央新幹線7.04兆円の建設 | 土木工学・トンネル工学・地盤工学 | 大学のトンネル工学の教科書を1冊通読、リニア沿線の地質特性をチェック |

| 東海道新幹線の維持・進化 | 電気・機械工学・電磁気学・制御工学 | 電気・機械の基礎教科書、N700S・自動運転GOA2の公開技術資料を月1で確認 |

| 状態監視・AI画像分析 | データサイエンス・機械学習 | Python基礎、画像認識ライブラリの入門、投資セクションの読み方ガイドで他社のAI投資と比較 |

| EXサービス・TOKAI STATION POINT | デジタルマーケティング・CRM・データ活用 | Google Analytics無料講座、CRM入門書1冊、キャッシュ・フローの読み方で財務面も理解 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

JR東海の面接── 「なぜJR東海を志望するのか」と聞かれたとき

有報のセグメント情報を拝見し、運輸業の営業利益率43.6%(利益6,497億円/売上1兆4,905億円)が東海道新幹線の独占的競争力を直接示している点に注目しました。その収益基盤を原資に、自己負担で7.04兆円の中央新幹線(リニア)を推進し、財政投融資3兆円の長期借入で金利上昇リスクや資金調達リスクを低減しているという「攻めと守りを両立した財務戦略」が、私が長期的に貢献したいと感じた決定的なポイントです。「三世代の鉄道」を一元経営するという御社の使命に共感しており、特に超電導リニア技術と東海道新幹線の自動運転(GOA2)という2つの方向に、私自身の専門性を寄せていきたいと考えています。

JR東海の面接── 「リニアの遅延をどう見ているか」と聞かれたとき

有報を確認すると、南アルプストンネル静岡工区の遅延により2027年開業は実現不可能と率直に記載されており、新たな開業時期も見通せない状況が明示されています。一方で、品川・名古屋間の総工事費が当初5.52兆円から7.04兆円へ増加した中でも、健全経営と安定配当を堅持しながら工事を完遂できる前提を試算で確認したと記載があり、工事ペース調整と債務縮減による時間調整を方針として掲げています。私はこの「率直に弱みを開示しながら、財務的に時間を稼ぐ覚悟」を見て、短期成果を求められる場ではなく、20年以上のスパンで社会インフラを築き続けたい自分の志向にむしろ合うと感じました。リニアに直接関わる配属でなくとも、東海道新幹線側の大規模改修や自動運転開発に長期で携わりたいと考えています。

面接で伝えるべき3つの軸

- 運輸業利益率43.6%とリニア7.04兆円自己負担をセットで語る。東海道新幹線の独占収益で次世代インフラを建設する経営判断が、JR東海の本質

- 「事業集中vs多角化」の構造で他社差別化する。JR東日本の不動産・Suica経済圏との違いを、利益シェアの数字で具体化する

- 長期債務4兆7,786億円と支払利息790億円のリスクを認識して志望する姿勢を示す。強みと弱みをセットで語ることで、PR資料に依存しない判断ができる就活生だと印象づけられる

逆質問の例

- 「中央新幹線の品川・名古屋間開業時期が見通せない状況ですが、プロジェクトに携わる若手社員のキャリア形成と経験設計はどのように考えていらっしゃいますか」

- 「有報で『業務改革』としてAI・ICT活用を掲げていらっしゃいますが、新卒社員が状態監視技術や自動運転GOA2などの開発に携わる機会はどの程度ありますか」

- 「不動産業の利益率が44.1%と運輸業の43.6%と並ぶ水準ですが、不動産ファンド事業参入やTOKAI STATION POINTを今後グループ全体の利益構造の中でどう位置づけていらっしゃいますか」

避けるべきこと: 「鉄道が好きです」「リニアに憧れます」だけで終わる抽象的な志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはこの会社が何に賭け、どんなリスクを開示しているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- JR東海は運輸業が売上81.4%・営業利益92.3%を占める事業集中型企業。運輸業利益率43.6%は東海道新幹線の独占的競争力を直接示す数字

- 中央新幹線7.04兆円を自己負担で推進し、財政投融資3兆円の長期・固定・低利の借入で金利上昇リスク・資金調達リスク・償還リスクを低減。世界に類のない超電導リニアプロジェクトを担う唯一の企業

- 連結長期債務4兆7,786億円・支払利息790億円を抱えながら純利益4,584億円・自己資本比率44.6%。巨額債務と高収益が併存する財務構造で、健全経営と安定配当を堅持する財務戦略

次のアクション →

- 面接対策を一気に深めたい方は → JR東海の面接対策記事

- 同業他社と比較したい方は → JR東日本の有報分析・JR3社の戦略比較

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。