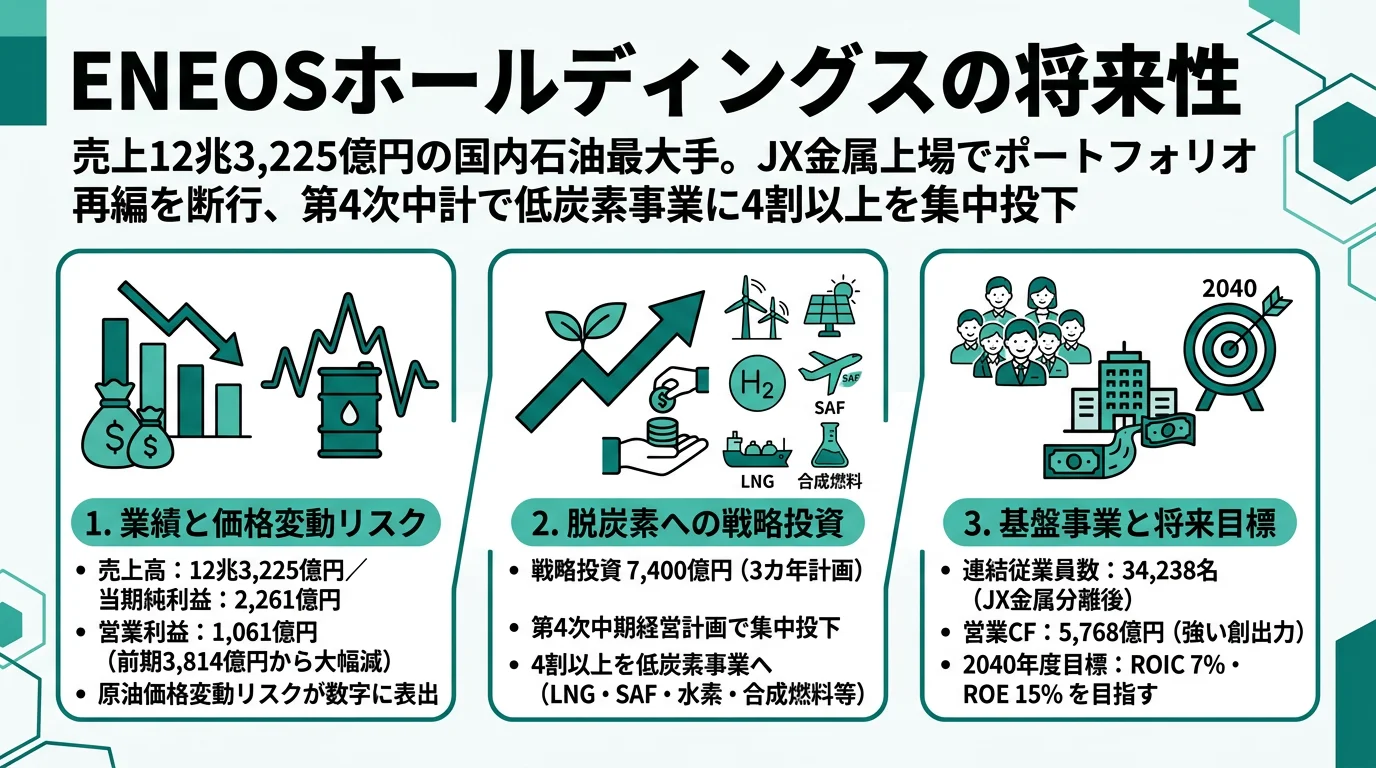

ENEOSを「ガソリンスタンドの会社」「石油を売っている会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上12兆3,225億円のうち石油製品ほかセグメントが当期は営業利益△507億円の赤字に振れ、代わりに石油・天然ガス開発の874億円が連結営業利益1,061億円の82.4%を支える構造変化が読み取れます。あなたが「石油元売り」ではなく「上流と低炭素の両輪に賭けるエネルギー持株会社」としてENEOSを語れれば、他の就活生とは明確に差がつきます。

ENEOSホールディングス(5020)は、ガソリンスタンドの会社というより、石油で稼いだキャッシュを上流の石油・天然ガス開発と低炭素事業(LNG・SAF・水素)に振り分けて変身しようとしているエネルギー持株会社です。親世代に説明するなら「製油所もSSも持っていて、油田も掘り、水素や合成燃料の開発もしている、日本最大のエネルギー会社」と言えば輪郭が伝わります。

この記事のデータはENEOSホールディングスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ENEOSホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移

ENEOSのビジネスの実態|何で稼いでいるのか

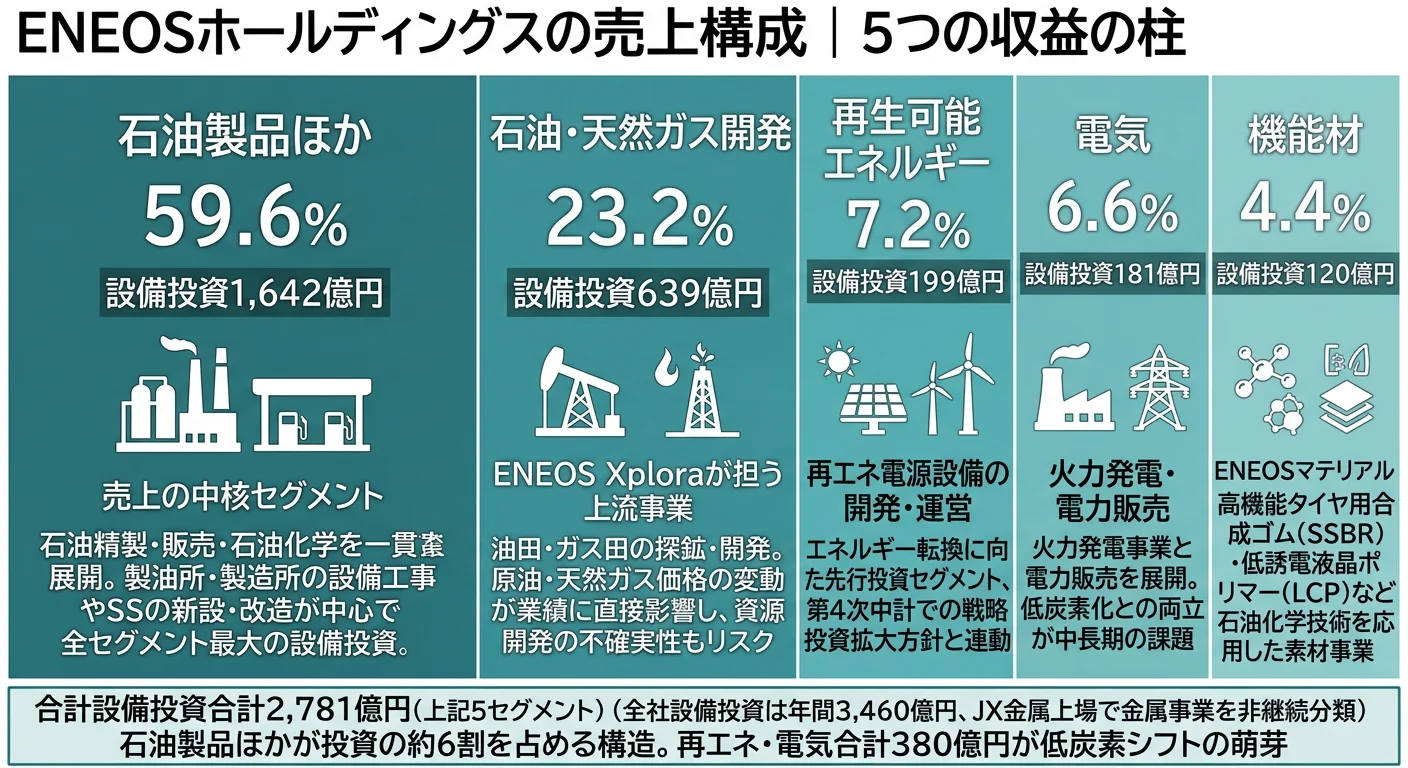

結論を先に示すと、ENEOSは石油製品ほかセグメントが売上の88.5%を占める「下流の巨人」ですが、FY2025は石油製品ほかが営業利益△507億円の赤字に転落し、石油・天然ガス開発の874億円が連結営業利益1,061億円の82.4%を支えるという『上流偏重』への構造変化が起きました。「ENEOS=SS・石油の会社」という古いイメージを自ら塗り替えつつある姿が、2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部顧客売上 | 前年比 | 構成比 | 営業利益 | 利益率 |

|---|---|---|---|---|---|

| 石油製品ほか | 10兆9,023億円 | -1.5% | 88.5% | △507億円 | △0.5% |

| 石油・天然ガス開発 | 2,428億円 | +18.5% | 2.0% | 874億円 | 36.0% |

| 機能材 | 3,443億円 | +12.6% | 2.8% | 177億円 | 5.1% |

| 電気 | 3,132億円 | +17.4% | 2.5% | 210億円 | 6.7% |

| 再生可能エネルギー | 433億円 | +3.7% | 0.4% | △169億円 | △39.0% |

| その他 | 4,765億円 | +4.3% | 3.9% | 504億円 | 10.6% |

| 全社・調整 | ─ | ─ | ─ | △28億円 | ─ |

| 連結合計 | 12兆3,225億円 | -0.2% | 100.0% | 1,061億円 | 0.9% |

出典: ENEOSホールディングス 有価証券報告書 2025年03月期 セグメント情報。利益率は外部顧客売上に対する営業利益の比率で算出。金属事業はJX金属上場に伴い非継続事業に分類

pie title 営業利益寄与(2025年3月期・億円・正値のみ)

"石油・天然ガス開発" : 874

"その他" : 504

"電気" : 210

"機能材" : 177

「石油の会社」というイメージと有報数値の最大のギャップは、売上の88.5%を占める石油製品ほかセグメントが営業赤字(△507億円・減損損失172,899百万円含む)に転落した一方、わずか2.0%の売上構成比しかない石油・天然ガス開発が874億円の営業利益を稼ぎ、連結営業利益1,061億円の82.4%を支える構造です。下流(製油所・SS)の代わりに上流(油田・ガス田)が連結利益の柱になる、当期だけのスナップショットとはいえ象徴的な変化です。

ここからは構造変化の中心になっている3つのセグメントを深掘りします。

石油製品ほか|売上の中核が利益では下押しに転じた稼ぎ頭

石油製品ほかセグメントは石油精製・販売、基礎化学品、潤滑油、ガス、水素を一括で担う事業です。製油所・製造所での精製、ガソリンスタンド(SS)網、石油化学製品の製造・販売を一気通貫で抱え、外部売上10兆9,023億円は連結売上の88.5%を占めます。ところがFY2025は減損損失172,899百万円(うちセグメント計上)と石油市況下落、海外マージン悪化が重なり、営業利益は△507億円の赤字に転落しました。前期は+2,618億円の黒字だったため、振れ幅は3,000億円規模です。設備投資は1,642億円と全セグメント最大ですが、内訳は製油所・SSの維持更新が中心で、構造的な縮小フェーズに入った下流事業のキャッシュ・アロケーションを回す位置付けに変わりつつあります。

石油・天然ガス開発|上流が連結営業利益の8割を支える隠れた稼ぎ頭

石油・天然ガス開発セグメントは、ENEOS Xplora(旧JX石油開発)が担う上流事業です。油田・ガス田の探鉱・開発・生産、副産物の採取・加工・貯蔵・売買、CCS/CCUS関連の研究開発までを抱えています。外部売上は2,428億円と全社の2.0%にとどまりますが、営業利益は874億円。連結営業利益1,061億円の82.4%をこのセグメントが稼ぐ構造で、FY2025の利益面では実質的な主役です。一方で原油・天然ガス価格と為替の感応度が極めて高く、有報の次期予想(2026年3月期)は140円/ドル・ドバイ原油75ドル/バレルを前提に、石油・天然ガス開発の減益(円高・油ガス価下落)を織り込んでいます。利益貢献の柱は当期のスナップショットであり、来期は構造的に振れる前提です。設備投資639億円は全セグメント中2位で、上流の権益取得・開発投資にもしっかり配分されています。

機能材+電気+再エネ|素材と新エネが利益寄与に頭角を現す3セグメント

機能材セグメント(ENEOSマテリアル)はタイヤ用合成ゴム(SSBR)・低誘電液晶ポリマー(LCP)・二次電池材料・エラストマーなど、石油化学技術を応用した高機能素材事業です。FY2025は採算改善で営業利益が72億円→177億円(+146.8%)と大幅増益しました。電気セグメント(火力発電・電力販売・都市ガス・海外再エネ)は五井火力発電所の通期寄与等で△64億円→+210億円と黒字転換。再生可能エネルギーセグメント(風力・太陽光・バイオマス発電)は減損損失175億円を計上し△118億円→△169億円と赤字幅が拡大、依然として先行投資ステージです。3セグメント合計の営業利益は前期△110億円から当期+218億円へと転換しており、低炭素・素材ポートフォリオの利益寄与が実数として立ち上がり始めた局面と読めます。

5期間の業績推移を見ると、売上収益は7兆6,580億円→10兆9,218億円→15兆167億円→12兆3,446億円→12兆3,225億円と、原油市況に連動して大きく動きました。営業利益は2,542億円→7,859億円→2,813億円→3,814億円→1,061億円と、最大で約7倍の振れ幅です。当期利益は2,261億円とJX金属株式売却益等が下支えしたため、営業利益ほどの落ち込みではありません。総資産は前期10兆1,365億円から当期8兆7,894億円へと約1.3兆円圧縮された一方、自己資本比率は31.8%から35.3%へ改善しました。JX金属の連結除外と海運事業売却等が同時に動いた、ポートフォリオ整理の渦中の数字です。

スケールと振れ幅はトレードオフ。売上12兆3,225億円という規模は、製油所・SS・上流・素材・電力を一括で抱える設計の成果である一方、5期の営業利益は2,542→7,859→2,813→3,814→1,061億円と最大で約7倍の振れ幅です。安定した1,000億円台の利益を出した当期だけを見て志望すると、次の市況局面で7,000億円台に跳ねた経験を持つ先輩との会話に追いつけません。「規模ごと振れ幅を引き受ける会社」だと理解した上で志望することが前提です。

では、この振れ幅の大きい構造を、ENEOSは次の3年で何に賭けることで安定化・成長させていくのか。続く章で投資の中身を見ていきます。

ENEOSは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。総合エネルギー企業の場合は製油所・上流・電源設備に加え、M&A・出資という形でも資金が動く点に注意してください(投資セクションの読み方ガイド)。ENEOSは2025年度から始まった『第4次中期経営計画』で、以下3つの賭けを定量的に明示しています。

| 賭けの領域 | 定量的根拠(2025年3月期 有報) | 期間 | 全社財務目標への寄与 |

|---|---|---|---|

| 低炭素事業へのポートフォリオ転換 | 戦略投資7,400億円の4割以上=約2,960億円超/JX金属上場で資金確保 | 第4次中計2025-2027年度 | 2027年度ROE10%以上・ROIC6%以上 |

| Direct MCH®・合成燃料・DC液浸冷却 | R&D費161億円・うち石油製品ほか114億円/GI基金事業採択2件 | 中長期(商業化フェーズ移行) | 中長期で新規収益源化 |

| 筋肉質経営への転換 | 投資審査5%削減目標/グループ651社のROIC改善/AIイノベーション部発足 | 第4次中計2025-2027年度 | 2027年度在庫除き当期利益3,200億円 |

出典: ENEOSホールディングス 有価証券報告書 2025年03月期 経営方針・設備投資等の概要・研究開発活動

賭け1: 低炭素事業へのポートフォリオ転換

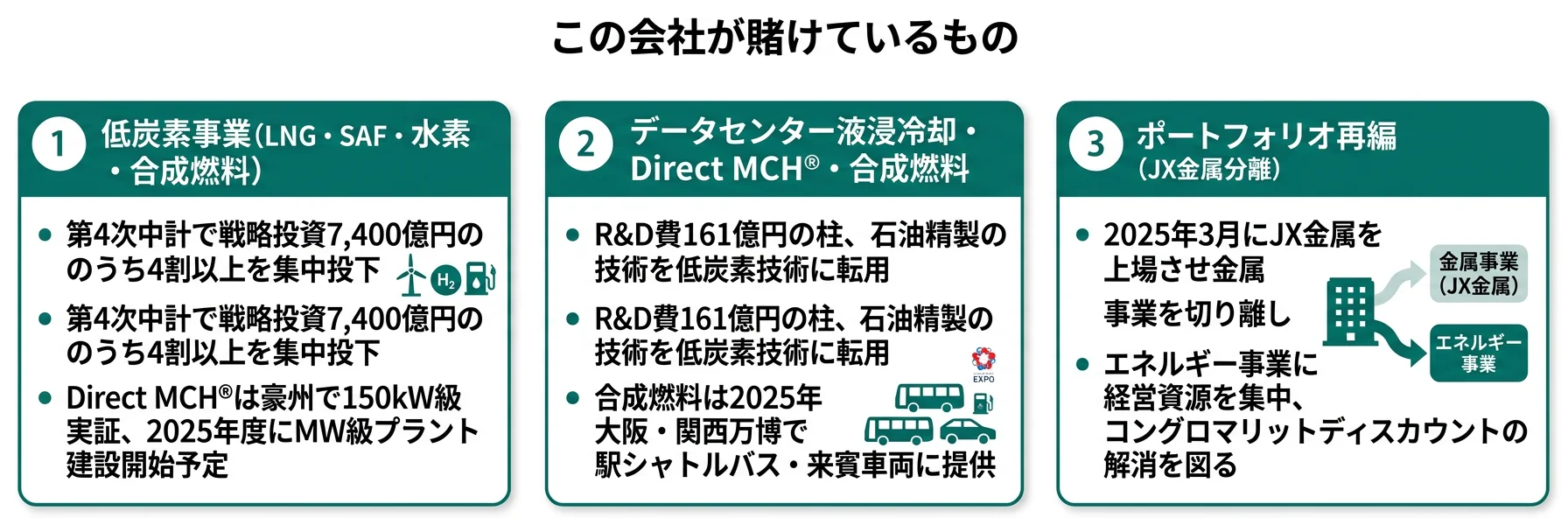

第4次中計(2025-2027年度)で、ENEOSは3年間累計の設備投融資を1兆5,600億円計画しています。内訳は事業維持投資8,200億円と戦略投資7,400億円。戦略投資の4割以上=約2,960億円超をLNG開発・SAF(持続可能な航空燃料)・バイオ燃料等の低炭素事業に振り向ける方針が明記されています。

この戦略投資の原資を確保するための象徴的な動きが、2025年3月のJX金属上場です。有報には「エネルギートランジションの実現に向けた、事業ポートフォリオ転換のための戦略投資等の資金を確保するとともに、コングロマリットディスカウントの解消を通じた企業価値向上を図りました」と明記されています。金属事業はFY2025から非継続事業に分類され、JX金属は子会社から持分法適用会社になりました。これにより連結対象会社は約100社減って651社になり、エネルギー事業に経営資源を集中する体制が整いました。同時に投資審査専任組織を設置し、当初計画から5%の投資額削減を目標に掲げています。

低炭素事業志望での行動 → LNG・SAF・バイオ燃料がそれぞれ第4次中計のどの段階で商業化フェーズに入るかを整理し、自分の専門性とのマッチを語れるようにしましょう。第4次中計の戦略投資7,400億円のうち4割超が低炭素分野に割り当てられるという数字を、入社後のどのテーマで実装したいかという自分の言葉に置き換えられると面接の説得力が増します。

賭け2: Direct MCH®・合成燃料・DC液浸冷却によるR&D戦略

ENEOSの研究開発費は161億円(非継続事業除き)で、うち石油製品ほかセグメントが114億円と8割超を占めます。石油精製で培った触媒技術・電気化学・プロセスエンジニアリングを、低炭素分野に転用するR&D戦略です。代表的な4テーマは以下のとおりです。

| R&Dテーマ | 進捗(2025年3月期) |

|---|---|

| Direct MCH® | 再エネ電力で直接トルエンを電解水素化しMCH(水素キャリア)を製造する技術。豪州クイーンズランド州で工業化サイズの中型実証プラント(150kW級)が稼働済み、日本へ輸送した水素を燃料電池小型バスに充填・走行成功。2025年度にMW級プラント建設開始予定。GI基金事業採択 |

| 合成燃料 | CO2フリー水素とCO2から液体燃料を製造。中央技術研究所敷地内に国内初の一貫製造実証プラントが2024年度に実証運転開始。2025年大阪・関西万博で駅シャトルバス・来賓・関係者向け車両に提供。GI基金事業採択 |

| DC液浸冷却液 | データセンター省エネ化に貢献する液浸冷却液「ENEOS IXシリーズ」。2025年3月にQuantum Mesh株式会社の国内初の商用液浸冷却DCにENEOS IX Type Jを納品 |

| Matlantis™ | PFN(Preferred Networks)との合弁PFCCが開発した汎用原子レベルシミュレータ。96元素対応・100以上の企業・研究団体に導入 |

出典: ENEOSホールディングス 有価証券報告書 2025年03月期 研究開発活動

注目すべきは、Direct MCH®と合成燃料がGI基金事業(経済産業省・NEDOのグリーンイノベーション基金)に採択されている点です。国策として研究費の一部を補助される枠組みで、企業単独の財務リスクを抑えながら大型R&Dを進められる環境にあります。R&D費161億円という金額自体は売上12兆円規模の会社としてはむしろ控えめですが、GI基金との組み合わせで実質的な研究投資額は表面の数字より大きいと読み取れます。

R&D志望での行動 → Direct MCH®・合成燃料・DC液浸冷却の3つのうち、自分のバックグラウンドに最も近いテーマの最新ニュースを月次で追えるようにしておきましょう。研究開発の体系的な見方は投資セクションの読み方ガイドで整理できます。

賭け3: 筋肉質経営への転換

3つ目の賭けは事業ではなく経営オペレーションそのものです。第4次中計の2本柱の1つとして「筋肉質な経営体質への転換」を掲げ、有報に具体策を列挙しています。

具体的には、FP&A組織を新設して徹底的な「見える化」を推進、JX金属上場後も依然として651社あるグループ会社のROIC改善・ガバナンス強化、CRO設置とリスクマネジメント部新設、業務全域でのAI活用と組織のスリム化、AIイノベーション部の2025年6月発足、投資審査専任組織による当初計画から5%の投資額削減目標──これらが2027年度ROE10%以上・ROIC6%以上、在庫影響除き当期利益3,200億円という財務目標を支える基盤です。

事業に賭けるのではなく経営の仕組みに賭けているという点が、この第3の賭けの特徴です。新卒の関わり方も、FP&A・経営管理・投資審査・AI推進といったコーポレート系職種にチャンスが広がる構図になります。

FP&A・経営企画志望での行動 → ROIC・WACC・FCFといった指標と、グループ会社の事業ポートフォリオ管理の実務を整理しておきましょう。有報のM&A情報の読み方で関連用語を押さえておくと、面接で具体的な逆質問ができます。

ただし、こうした転換投資には裏側のリスクもあります。次章ではENEOSが自ら有報で開示しているリスクを見ていきます。

ENEOSが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ENEOSが開示している22のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

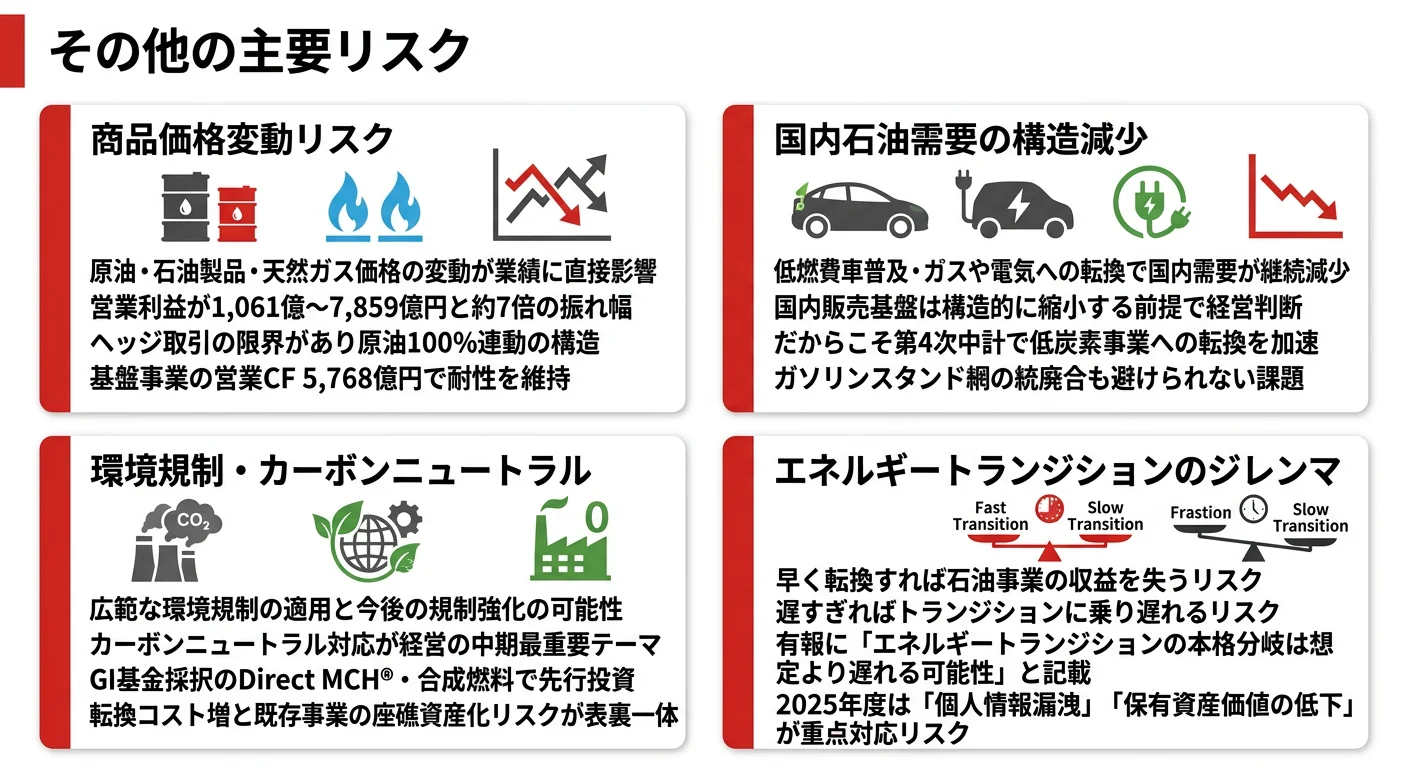

リスク1: 原油・商品価格変動リスク|5期で営業利益が約7倍の振れ幅

ENEOSは石油製品・石油化学製品・電力等の販売とそれらの原料となる原油等の購入を行うため、商品価格変動リスクに晒されています。有報には「原油価格に影響を及ぼす要因としては、円の対米ドル為替相場、産油地域の政治情勢、OPECによる生産調整、シェールオイルの生産動向、全世界的な原油需要等」と明記されています。実際、5期の営業利益は2,542億円→7,859億円→2,813億円→3,814億円→1,061億円と動き、最大で約7倍の振れ幅です。為替・原油価格・棚卸資産評価(総平均法)が絡んで、年度によって賞与原資も投資計画も大きく動く構造です。次期(2026年3月期)の有報予想は140円/ドル・ドバイ原油75ドル/バレル前提で営業利益3,600億円ですが、この前提が崩れると業績は再び振れる可能性があります。

リスク2: 国内石油需要の構造的減少|SS網縮小の不可逆性

有報には「国内石油製品需要については、『脱炭素社会』の実現に向けた動きが加速することを受けて、低燃費車の普及、ガス・電気等へのエネルギー転換が進展し、今後も減少することが予想されます」と明記されています。これがFY2025の石油製品ほかセグメントの実績数字に既に現れており、営業利益は前期+2,618億円から当期△507億円へ転落、減損損失172,899百万円を計上しました。SS網と製油所の統廃合・再編は今後も避けられないトレンドで、就活生にとっては「石油精製・販売の現場に配属されたら何をするか」ではなく「下流事業の構造改革に新卒としてどう関わるか」という論点で考える必要があります。

リスク3: エネルギートランジションのタイミングリスク|転換の早すぎ・遅すぎ両面

ENEOSの有報から読み取れる最大の経営課題は、石油事業の収益を維持しながら低炭素事業へ転換するタイミングの見極めです。有報には「カーボンニュートラルに向けたトレンドは緩やかになっており、エネルギートランジションの本格分岐は従来の想定より遅れる可能性があるものと認識しています」と記載されています。早すぎる転換は石油事業の収益を失い、遅すぎる転換はトランジションに乗り遅れるという両面のリスクです。第4次中計で「不確実性」という言葉が繰り返し使われているのはこの難しさの反映で、設備投融資と株主還元の間に「マネジメント・アロケーション枠」を新設して柔軟性を確保しています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ENEOSがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたENEOSの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するENEOSの特徴 | 詳しく見る |

|---|---|---|

| 低炭素・エネルギー転換志向 | 戦略投資7,400億円の4割以上を低炭素に投下 | → 本記事の賭け1 |

| 化学工学・R&D志向 | R&D費161億円・GI基金採択のDirect MCH®/合成燃料 | → 本記事の賭け2 |

| FP&A・経営管理志向 | グループ651社のROIC改善・AIイノベーション部 | → 本記事の賭け3 |

| 安定した規制型インフラ志向 | 営業利益5期で約7倍の振れ幅。安定性は他業界に分がある | → 本記事のリスク1 |

合いそうな人

- エネルギー業界の歴史的転換期に、12兆円規模の事業ポートフォリオ再編の現場で当事者として関わりたい人

- 化学工学・プロセスエンジニアリング・触媒・電気化学のバックグラウンドを石油精製から低炭素技術に転用したい人

- 上流(石油・天然ガス開発)の海外プロジェクト(中東・東南アジア・豪州)に関心がある人

- FP&A・経営管理・投資審査・AI推進など、コーポレート系職種で651社のグループ経営に踏み込みたい人

合わないかもしれない人

- 安定した規制型インフラでじっくり働きたい人 → JR東日本の有報分析

- 原子力含む電力インフラでキャリアを積みたい人 → 関西電力の有報分析

- 都市ガスを軸にした脱炭素事業に関わりたい人 → 東京ガスの有報分析

- 上流専業や同じ下流石油元売を比較したい人 → 出光興産の有報分析・INPEXの有報分析

従業員データ

ENEOSの従業員データも判断材料になります。連結従業員数は34,238名(JX金属分離後)、ホールディングス単体は1,339名で、平均年齢44.0歳、平均勤続年数17.4年、平均年間給与約1,069万円(10,686,238円)です。

| 項目 | 数値 | 注記 |

|---|---|---|

| 従業員数(連結) | 34,238名 | JX金属分離後の規模 |

| 従業員数(HD単体) | 1,339名 | 持株会社機能のみ |

| 平均年齢 | 44.0歳 | HD単体ベース |

| 平均勤続年数 | 17.4年 | HD単体ベース |

| 平均年間給与 | 約1,069万円 | HD単体・1,339名分 |

出典: ENEOSホールディングス 有価証券報告書 2025年03月期 従業員の状況。平均年齢・勤続年数・年収はすべてホールディングス単体の数値であり、ENEOS株式会社・ENEOS Xplora・ENEOSマテリアル等の事業会社の数値とは異なる

HD単体平均年収約1,069万円は事業会社の現場給与とは別物。1,339名の持株会社の数字は、ENEOS株式会社・ENEOS Xplora・ENEOSマテリアルといった事業会社(連結34,238名)の現場(製油所オペレータ・上流現場・SS本社・素材工場)とは給与水準もキャリア構造も異なります。「年収が高いから」を入り口に志望すると、配属先の事業会社における給与・職種別働き方とのギャップが入社後の分岐点になります。職種別の実態はOB・OG訪問や[OpenWork](https://www.openwork.jp/)等で立体的に確認してください。

今から学ぶべき分野

有報が示す投資方針から、ENEOSで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 低炭素事業へのポートフォリオ転換 | LNG・SAF・水素・バイオ燃料の供給チェーンと需要側の規制動向 | 日経ESGの脱炭素特集を月1で確認、IEA・METIのレポートを四半期で読む |

| Direct MCH®・合成燃料の商業化 | 化学工学の基礎、電気化学・触媒、CCS/CCUS | 化学工学便覧の主要章を通読、PFCC「Matlantis™」の事例レポート確認 |

| 筋肉質経営・グループ651社のROIC改善 | 管理会計、ROIC・WACC・FCFの実務、PMI | 簿記3級取得後、自分が知っている上場企業のROIC=NOPAT÷投下資本を3社分計算してみる |

| AIイノベーション部・業務全域AI活用 | Pythonでのデータ分析、プラント制御の基礎 | Google Analytics無料講座を受講、Pythonで時系列分析の入門書を1冊読む |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ENEOSの面接── 「なぜ出光興産ではなくENEOSか」と聞かれたとき

セグメント情報を拝見し、FY2025は石油製品ほかが営業利益△507億円に振れた一方、石油・天然ガス開発の営業利益874億円が連結営業利益1,061億円の82.4%を支えている『上流偏重』への構造変化に注目しました。第4次中計の戦略投資7,400億円のうち4割以上=約2,960億円超を低炭素事業に振り向ける配分は、出光興産より一段大きい規模感です。私はこの転換期に、上流と低炭素の両側面を抱えるENEOSのポートフォリオの中で価値を出したいと考えています。

ENEOSの面接── 「エネルギー転換のどこに関わりたいか」と聞かれたとき

賭け2のR&D領域、特にDirect MCH®と合成燃料に関わりたいと考えています。Direct MCH®は豪州で150kW級の中型実証プラントが稼働し、2025年度にはMW級プラントの建設が始まるGI基金事業採択案件です。合成燃料は中央技術研究所内の国内初の一貫製造実証プラントが大阪・関西万博で実証提供される段階まで来ています。私の◯◯のバックグラウンドは、こうした実証→商業化フェーズの技術スケールアップに活きると考えています。

面接で伝えるべき3つの軸

- 志望分野と賭け1〜3を1対1で結びつける。低炭素/R&D/FP&A経営のどれを選んだかを、有報の戦略投資配分や R&D 費の数字で裏付けて語る

- FY2025の上流偏重82.4%を構造変化として語る。「石油の会社」と一括りにせず、石油製品ほか赤字転落と石油・天然ガス開発の利益寄与を1セットで提示する

- 5期営業利益7倍の振れ幅にも触れる。強みと振れ幅を同時に語ることで、「規模だけで志望」していない判断軸を示す

逆質問の例

- 「FY2025は石油製品ほかが営業利益△507億円となり、石油・天然ガス開発が連結営業利益の82.4%を支える構造になりました。この『上流依存』状態が常態化したとき、新卒の配属方針はどう変わる方向ですか」

- 「第4次中計の戦略投資7,400億円のうち4割以上を低炭素事業に振り向ける計画ですが、Direct MCH®や合成燃料が商業化フェーズに入るタイミングと、新卒キャリアの接点はどう設計されていますか」

- 「グループ会社651社のROIC改善とAIイノベーション部の発足が有報に記載されていますが、新卒採用においてもジョブ型的な配属が進む方向ですか。FP&A・経営管理キャリアの入り口について教えてください」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。さらに、ENEOSの場合は持株会社単体1,339名の平均年収約1,069万円が事業会社(ENEOS株式会社・ENEOS Xplora・ENEOSマテリアル等)の現場給与とは異なる点を理解せずに語ると、企業構造の理解の浅さが伝わってしまいます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ENEOSはFY2025に石油製品ほかが営業利益△507億円に転落し、石油・天然ガス開発が連結営業利益1,061億円の82.4%を支える上流偏重への構造変化が起きた。「石油の会社」のイメージとは逆の利益構造を理解することが企業研究の出発点

- 第4次中計の戦略投資7,400億円のうち4割以上=約2,960億円超を低炭素事業に投下。JX金属上場で金属事業を切り離し、エネルギー事業に経営資源を集中する転換が進行中

- 強みの裏側には3つのリスク──5期で約7倍の営業利益振れ幅、国内石油需要の構造的減少、エネルギートランジションのタイミング判断。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → ENEOSの面接対策記事

- 同業の下流石油元売と比較したい方は → 出光興産の有報分析・INPEXの有報分析

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。