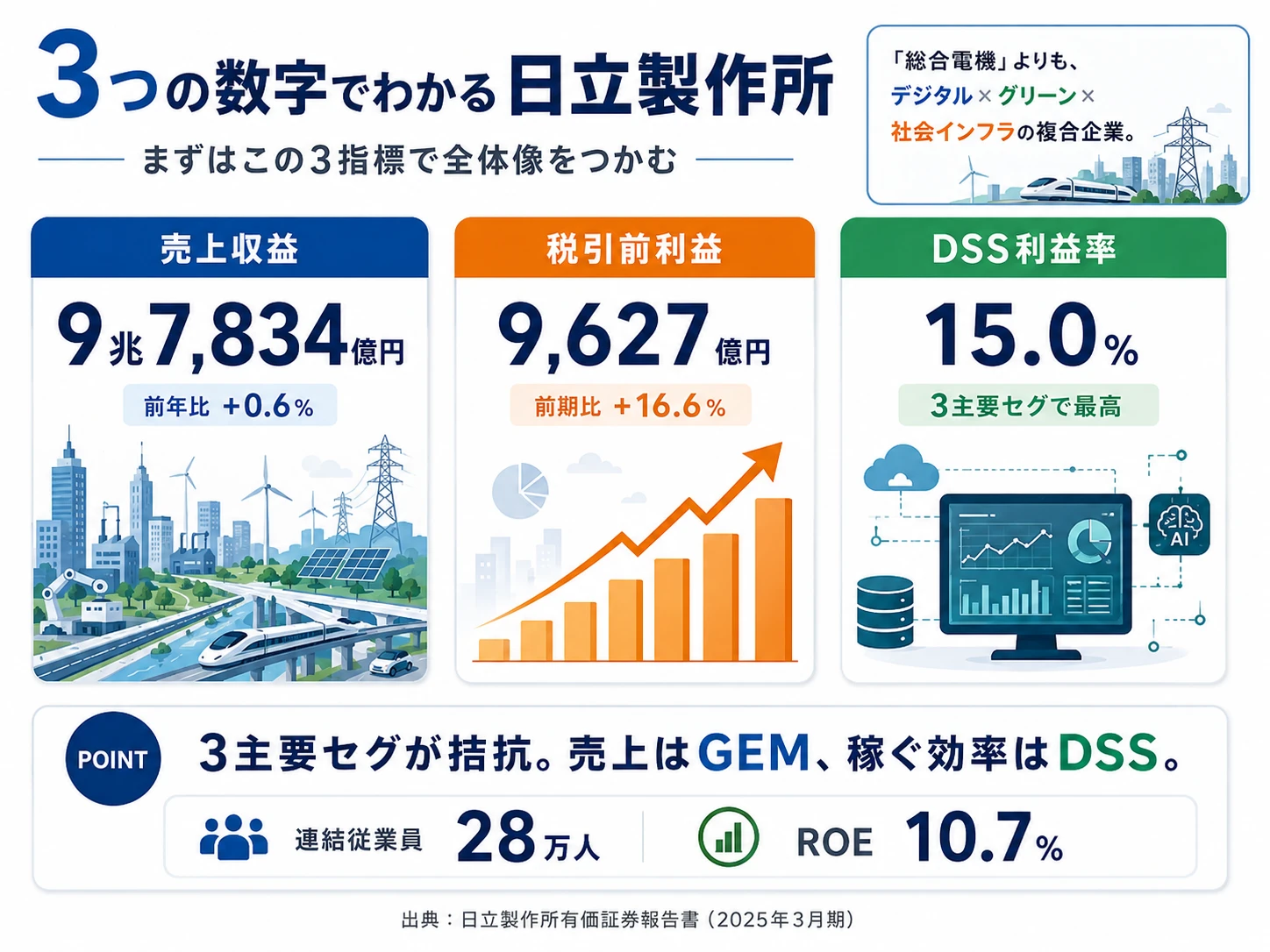

日立製作所を「何の会社か答えにくい多角化メーカー」だと思って面接に臨むと、企業研究の浅さが面接官に一瞬で伝わります。有報を開けば、3主要セグメント(DSS・GEM・CI)が売上・利益とも拮抗し、Lumada中核のデジタル事業(DSS)が利益率15.0%で最高、グリーンエナジー&モビリティ(GEM)が売上3.8兆円で連結最大、という構造が見えます。あなたが『デジタル×グリーンの社会イノベーション事業』として日立を語れれば、他の就活生とは明確に差がつきます。

日立製作所(6501)は、デジタルシステム&サービス(Lumada中核)・グリーンエナジー&モビリティ(再エネ・原子力・鉄道)・コネクティブインダストリーズ(エレベーター・家電・半導体装置)の3主要セグメントを展開する売上9兆7,834億円のグローバル製造業です。Siemens・GEのような海外大手が事業を絞り込む中、日立はデジタル×グリーン×社会インフラを横断する『真のOne Hitachi』戦略で、グローバル6極体制(北米・EMEA・APAC・日本・中国・インド)で展開する点が事業構造の核心です。

この記事のデータは日立製作所の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 日立製作所 有価証券報告書 2025年03月期 主要な経営指標等の推移

日立製作所のビジネスの実態|何で稼いでいるのか

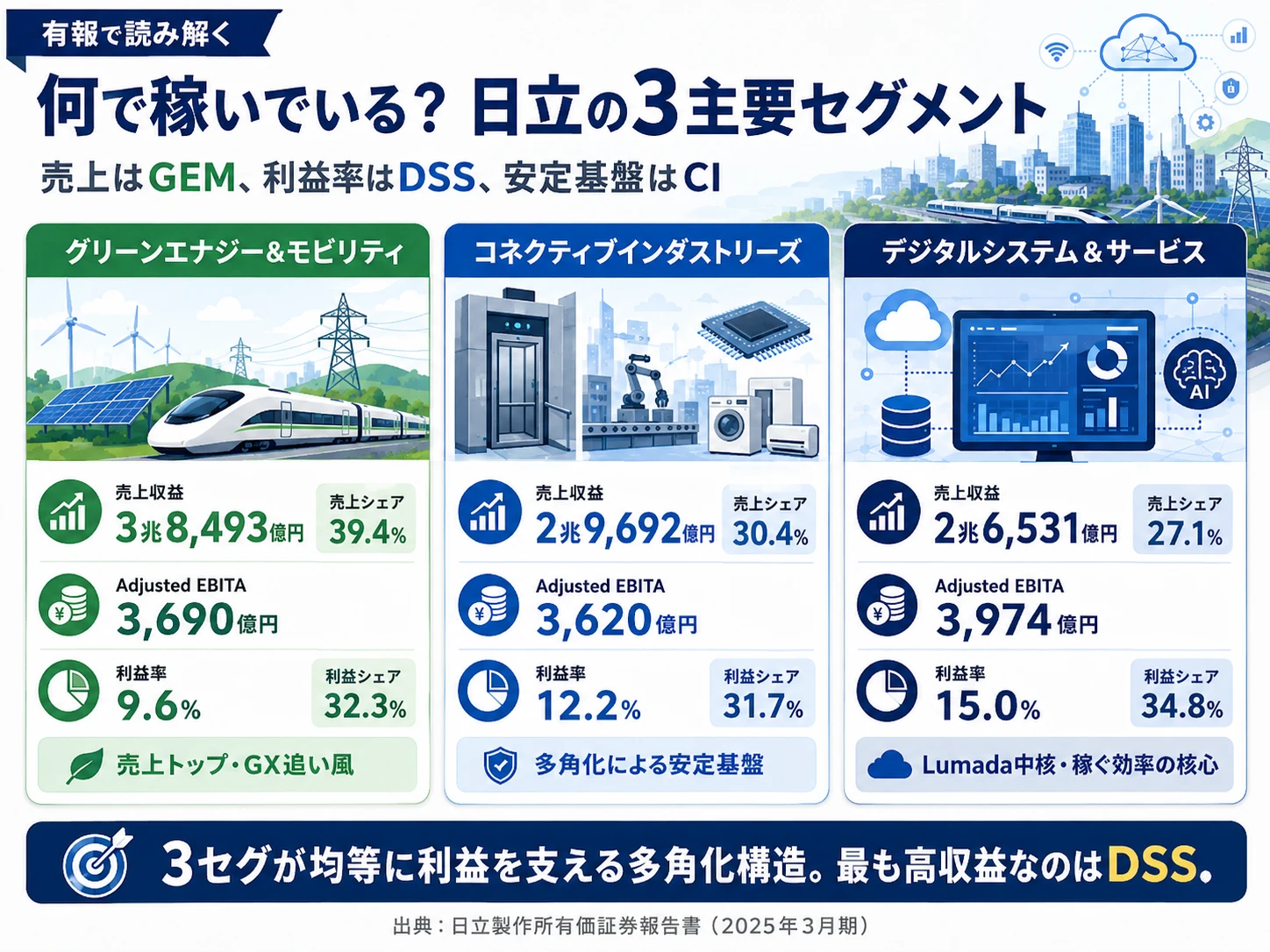

結論を先に示すと、日立は3主要セグメント(DSS・GEM・CI)がAdjusted EBITAで3,974億円・3,690億円・3,620億円と拮抗する均等な多角化構造です。利益率はDSS(Lumada)が15.0%で最高、売上はGEM(グリーンエナジー&モビリティ)が3.8兆円で連結最大、CI(コネクティブインダストリーズ)が中間。中計『Inspire 2027』2025年4月開始でデジタルセントリックな『真のOne Hitachi』への変革を推進中です(セグメント情報の読み方ガイドも併せてご覧ください)。

| セグメント | 売上収益 | 売上シェア | Adjusted EBITA | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| グリーンエナジー&モビリティ | 3兆8,493億円 | 39.4% | 3,690億円 | 9.6% | 32.3% |

| コネクティブインダストリーズ | 2兆9,692億円 | 30.4% | 3,620億円 | 12.2% | 31.7% |

| デジタルシステム&サービス | 2兆6,531億円 | 27.1% | 3,974億円 | 15.0% | 34.8% |

| その他 | 2,709億円 | 2.8% | 124億円 | 4.6% | 1.1% |

出典: 日立製作所 有価証券報告書 2025年03月期 セグメント情報(Adjusted EBITAは売上総利益から販売費及び一般管理費を控除し、企業結合により認識した無形資産等の償却費を足し戻した上で持分法による投資損益を加算した損益。連結セグメント計1兆1,408億円、全社及び消去含めた合計税引前利益は9,627億円)

pie title セグメント別 Adjusted EBITA(2025年3月期)

"デジタルシステム&サービス" : 3974

"グリーンエナジー&モビリティ" : 3690

"コネクティブインダストリーズ" : 3620

"その他" : 124

利益額トップはデジタルシステム&サービス(DSS)の3,974億円(利益シェア34.8%)で、Lumada中核のデジタル事業が稼ぐ効率を支えています。利益率15.0%は3主要セグメント中最高で、AIトランスフォーメーションを成長エンジンに位置付けています。一方、売上トップはグリーンエナジー&モビリティ(GEM)の3兆8,493億円(連結39.4%)で、GXの追い風を受けたパワーグリッド・再エネ・原子力・鉄道システムが量的中心です。

特筆すべきは事業ポートフォリオの動きです。2023年10月にAstemo(旧オートモティブシステム)の株式の一部を譲渡し、Astemoは持分法適用会社化されました。さらに2025年4月から事業群を再編し、新報告セグメントは『デジタルシステム&サービス/エナジー/モビリティ/コネクティブインダストリーズ/その他』の5区分(GEMをエナジーとモビリティに分割)に変更予定です。多角化を維持しつつ機動性を高める『真のOne Hitachi』戦略が事業構造の中核です。ここから売上・利益・成長性で重要度の高い3セグメントを順に見ていきます。

グリーンエナジー&モビリティ|売上トップ・GX追い風で大幅伸長

グリーンエナジー&モビリティ(GEM)セグメントは売上3兆8,493億円・Adjusted EBITA 3,690億円(利益率9.6%)で、売上シェア39.4%・利益シェア32.3%とどちらもトップ級です。事業内容はエネルギーソリューション(パワーグリッド・再生可能エネルギー・原子力)と鉄道システムで、GXの追い風を受けて売上+29.2%、Adjusted EBITA +85.3%の大幅伸長を遂げました。

資本的支出2,168億円(セグメント計4,808億円の45.1%)が集中投下されており、海外案件(北米・EMEA中心)での生産能力増強・サプライチェーン強化が進行中。2025年4月から『エナジー』『モビリティ』の2セクターに分割して機動性を高める方針で、世界的なグリーントランスフォーメーション需要を取り込む構造です。鉄道システムは英Hitachi Railを中核にEU・北米市場で大型受注を獲得しています。

コネクティブインダストリーズ|エレベーター・家電・半導体装置の多角化基盤

コネクティブインダストリーズ(CI)セグメントは売上2兆9,692億円・Adjusted EBITA 3,620億円(利益率12.2%)で、売上シェア30.4%・利益シェア31.7%。事業内容はビルシステム(エレベーター・エスカレーター)、生活・エコシステム(家電・空調)、計測分析システム(半導体製造装置・医用分析装置)、産業流通ソリューション、水・環境ソリューション、産業用機器と幅広く、BtoB×BtoCの多角化基盤です。

利益率12.2%は3主要セグ中の中位ですが、安定した収益貢献が特徴です。半導体製造装置や医用分析装置などBtoB高付加価値製品と、エレベーター・空調・家電などのインフラ・消費者向け製品を併存させる構造で、それぞれの市場サイクルが分散することで全体としての安定性を保っています。R&D投資も継続的に行われ、生成AI・センシング技術の応用も進められています。

デジタルシステム&サービス|Lumada中核・利益率15.0%で稼ぐ効率の核心

デジタルシステム&サービス(DSS)セグメントは売上2兆6,531億円・Adjusted EBITA 3,974億円(利益率15.0%)で、利益率は3主要セグメントで最高です。事業内容はデジタルソリューション(システムインテグレーション・コンサルティング・クラウドサービス)、ITプロダクツ(ストレージ・サーバ)、ソフトウェア、ATMで、Lumada(IT・OT・プロダクトのシナジーで価値創出するデジタル事業基盤)が中核です。

R&D費516億円が投下され、生成AI・クラウド・セキュリティを活用した高度デジタルソリューションを展開。AIトランスフォーメーションを成長エンジンに位置付け、他セクターのインストールベースのデジタル化・サービス化を推進しています。日立グループの強みである『IT・OT・プロダクト』のシナジーで、AWS・Microsoft・Googleなどグローバル大手と差別化する戦略です。中計『Inspire 2027』でデジタルセントリックな企業への変革を実現する中核セグメントとして位置付けられています。

多角化と稼ぐ効率はトレードオフ。日立の3主要セグメント(DSS・GEM・CI)が均等に稼ぐ構造は、特定事業の市況変動に対する耐性が強い反面、特定領域への集中投資による高利益率の追求が難しい構造です。連結営業利益率約9.8%は、キーエンス(営業利益率50%超)のような特化型企業と比べて低水準ですが、DSS単独では利益率15.0%まで到達しています。一方でソニーグループのようなコンテンツ+テクノロジー戦略とは異なり、日立は社会インフラ×デジタル×グリーンを横断するBtoB・BtoG中心の戦略。配属先のセクター・事業によってキャリアの色が大きく変わる点は理解しておく必要があります。

ではこの均等な多角化構造の中で、日立が次の3年で何に賭けているのか。続く章で投資の中身を見ていきます。

日立製作所は何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発費とは、企業が『未来の何に資金を投じているか』を示す情報です(投資セクションの読み方ガイド)。日立の資本的支出4,808億円・R&D費2,594億円(売上の2.7%)は、以下3つの賭けに重点配分されています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| Lumada(DSS) | Adjusted EBITA 3,974億円・利益率15.0%(3主要セグ最高)/R&D費516億円 | 中期(『Inspire 2027』2025-2027年度) | EBITA 3,974億円(連結セグ計の34.8%) |

| グリーンエナジー&モビリティ | 売上3兆8,493億円(連結最大)/資本的支出2,168億円(セグ計の45.1%集中) | 中長期(GX追い風・2025年4月から2セクター分割) | EBITA 3,690億円(連結セグ計の32.3%) |

| 戦略SIB(新事業創出) | コーポレートベンチャリング累計10億米ドル/2025年4月CEO直下に新設 | 中長期(データセンター・eモビリティ・スマートシティ・ヘルスケア4領域) | 現時点では小規模/中長期の成長ドライバー候補 |

出典: 日立製作所 有価証券報告書 2025年03月期 セグメント情報・経営方針・研究開発活動

賭け1: Lumada(DSS)|デジタルセントリックな企業変革の中核

中計『Inspire 2027』では『Lumadaをコアに社会インフラを革新し、デジタルセントリックな企業への変革を実現する』と明記され、Lumada事業がOne Hitachi戦略の中核です。DSSセグメントの利益率15.0%は3主要セグで最高で、Adjusted EBITA 3,974億円は連結セグ計の34.8%を稼ぐ最大の利益貢献源です。

R&D費516億円ではAIトランスフォーメーション推進、生成AI・クラウド・セキュリティを活用した高度デジタルソリューション、他セクターのインストールベースのデジタル化・サービス化を加速。『IT・OT・プロダクト』のシナジーが日立グループの差別化要素で、AWS・Microsoft Azure・Google Cloudなどグローバル大手と異なる事業モデルを構築しています。コンサルティングからシステムインテグレーション、クラウド、ATMまで幅広いキャリアパスがあるセグメントです。

デジタル・Lumada志望での行動 → 生成AIのエンタープライズ活用事例、OT(運用技術)×IT統合のユースケース、Hitachi Vantara(旧子会社)等のデータプラットフォームを整理しておきましょう。製造業高収益企業の比較でDSS事業の利益率比較も確認しておくと、面接で具体的な議論ができます。

賭け2: グリーンエナジー&モビリティ|GX追い風で2セクター分割し機動性向上

グリーンエナジー&モビリティ(GEM)セグメントは資本的支出2,168億円(セグ計4,808億円の45.1%)が集中投下されており、海外案件(北米・EMEA中心)での生産能力増強・サプライチェーン強化が進行中です。事業内容はパワーグリッド・再エネ・原子力・鉄道システムで、GXの追い風を受けて当期は売上+29.2%、Adjusted EBITA +85.3%の大幅伸長を遂げました。

中計『Inspire 2027』では『エナジー』と『モビリティ』の2セクターに分割し機動性を高める方針です。エナジーセクターはパワーグリッド・再エネ・原子力で、世界的なエネルギートランジション需要を取り込みます。モビリティセクターは鉄道システム(英Hitachi Rail中核)でEU・北米市場での大型受注獲得を継続。グローバル6極体制で地域ごとの市場特性に対応する戦略です。

エネルギー・モビリティ志望での行動 → 日本のGX推進法、世界の再エネ政策(IRA等)、鉄道市場の大型案件動向(HS2・米国都市間鉄道等)を整理しておきましょう。エネルギー転換投資の企業比較で重工との戦略の違いを把握すると、面接で具体的な議論ができます。

賭け3: 戦略SIB|CEO直下の新ビジネスユニットで4戦略領域に注力

中計『Inspire 2027』では戦略SIB(Social Innovation Business)ビジネスユニットをCEO直下に新設し、One Hitachiの強みが活かせる領域での新事業創出を加速します。2025年度の戦略事業領域は『データセンター』『eモビリティ』『スマートシティ』『ヘルスケア』の4領域で、トップダウンで成長テーマを設定し、グループ全体で取り組む構造です。

コーポレートベンチャリング投資としては、2025年4月に最大規模となる400百万米ドルの第4号ファンドを組成し、当社のスタートアップへの投資資金残高は累計10億米ドルに達しました。データセンター(生成AI需要)、分散型エネルギーシステム、未来の働き方、産業AI、バイオ、量子、核融合、宇宙等の先端技術や新領域を開拓するスタートアップとの協創を通じて、持続的成長を支える新たな事業機会の獲得を目指します。

新事業・戦略SIB志望での行動 → データセンター市場の成長動向(生成AI需要・電力需要)、eモビリティ(EV充電インフラ・物流DX)、スマートシティ(都市DX・地方創生)、ヘルスケア(医療DX・遠隔医療)の各領域の最新動向を整理しておきましょう。投資セクションの読み方ガイドで資本的支出・R&D配分の読み方も実践しておくと議論に厚みが出ます。

ただし、これらの賭けには固有のリスクがあります。次章では日立自身が有報で開示しているリスクを見ていきます。

日立製作所が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が『経営上の脅威』として認識している項目を有報に開示するセクションです。日立が認識しているリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

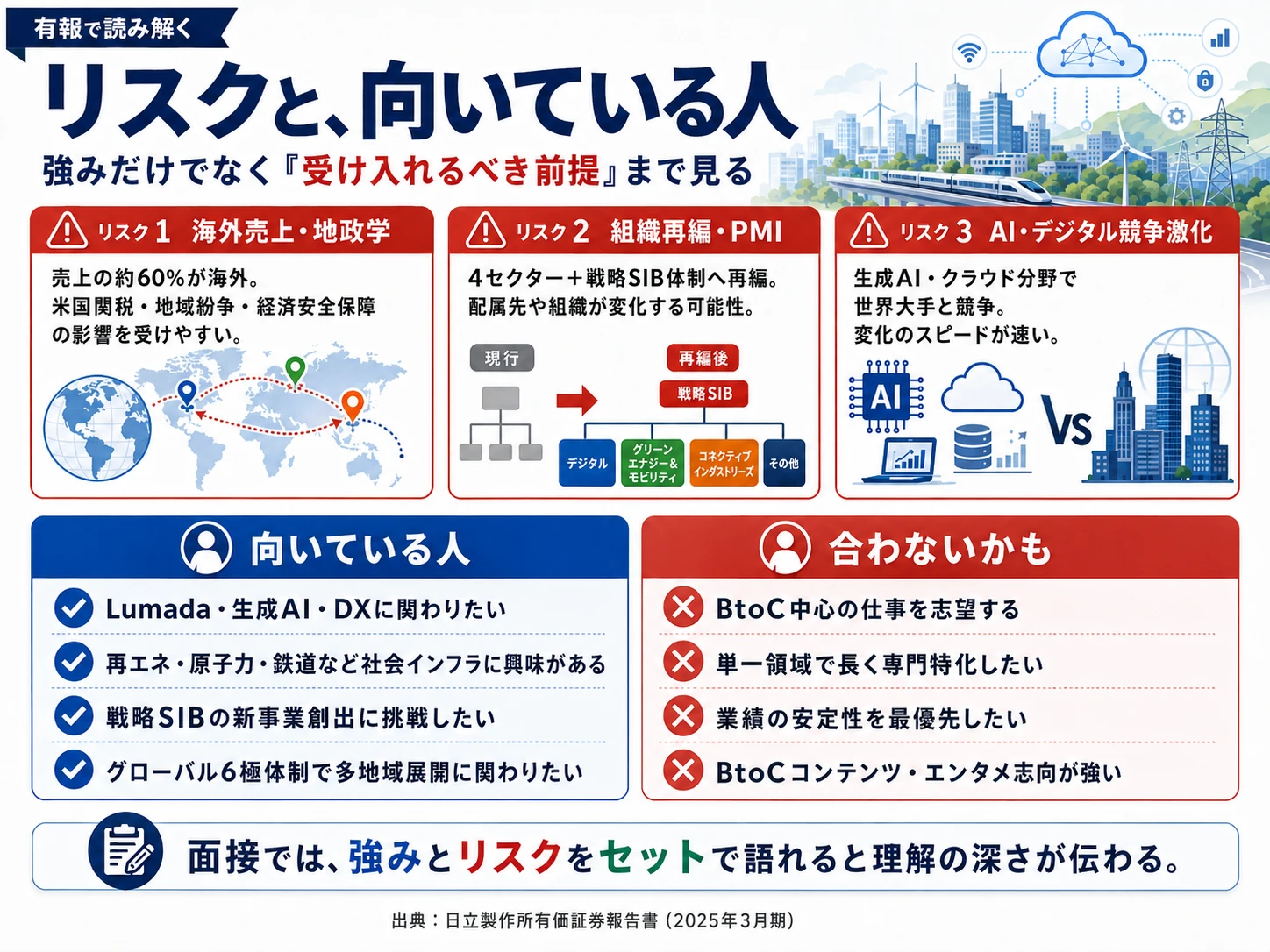

リスク1: 海外売上比率の高さ・地政学リスク|米国関税・地域紛争・経済安全保障

有報の経営環境冒頭で『国家間及び地域の紛争や緊張の高まり、気候変動や資源不足、高齢化による人口構造の変化、都市化の問題など様々な変化が生じています』と明記されています。日立は連結売上9兆7,834億円のうち日本売上3兆7,792億円(38.6%)以外の約60%が海外で、北米・EMEA・APAC・中国・インドなど多地域で事業展開しています。

GEM(鉄道システム)はEU・北米中心の大型受注ビジネスで地政学リスクの影響を受けやすく、DSSは生成AI・クラウドのグローバル競争環境、CIは半導体製造装置等で米中対立の影響を受けやすい構造です。米国関税政策、ウクライナ情勢、米中緊張、経済安全保障に伴う輸出規制などが事業環境のリスクで、グローバル6極体制で各地域のリスクと機会を捉える戦略が問われています。

リスク2: 事業ポートフォリオ改革・PMIリスク|One Hitachi新体制の実行不確実性

2025年4月から4セクター(DSS/エナジー/モビリティ/CI)+戦略SIB体制に再編しました。これに先立ち、2023年10月にAstemo(旧オートモティブシステム)の株式の一部を譲渡し、Astemoは持分法適用会社化されています。事業ポートフォリオ改革は継続中で、組織再編・事業会社化のスピードと実行力が問われます。

特にGEMをエナジー・モビリティの2セクターに分割する変更、戦略SIBビジネスユニットの新設は『真のOne Hitachi』戦略の実装で、配属先によっては再編対象になる可能性があります。Adjusted EBITAの計算方法も翌期から変更予定で、業績指標の連続性にも注意が必要です。組織変動への耐性と、新体制での価値創出への意欲が新卒には求められる事業環境です。

リスク3: AI・デジタル領域の競争激化|生成AI・クラウドの大手競合との対峙

DSSセグメントは生成AI・クラウド・セキュリティを成長エンジンに位置付けますが、AWS・Microsoft Azure・Google Cloudなどグローバル大手と競合する事業環境です。Lumadaの差別化(IT・OT・プロダクトのシナジー)が市場で受け入れられるか、AIトランスフォーメーション推進の実行力が問われます。

生成AIの急速な進化、企業のビジネス効率化・競争力向上に向けたAI導入の本格化により、グローバルDX市場の成長は加速していますが、同時に競争も激化。日立は『他のセクターと連携し、幅広い事業をデジタルでつなぐ』IT×OT×プロダクトのシナジーで差別化を図る戦略ですが、生成AI技術の進化スピードに追いつけるか、グローバル大手とのポジショニングをどう確立するかが論点です。

リスクの活用 → リスクをネガティブ情報として避けるのではなく、面接で『なぜそのリスクを受け入れた上で志望するのか』を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、日立があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた日立の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する日立の特徴 | 詳しく見る |

|---|---|---|

| Lumada・生成AI・デジタル志向 | DSS利益率15.0%・3主要セグ最高/AIトランスフォーメーション | → 本記事の賭け1 |

| 再エネ・原子力・鉄道インフラ志向 | GEM売上3.8兆円・連結最大/資本的支出の45.1%集中 | → 本記事の賭け2 |

| 新事業創出・スタートアップ連携志向 | 戦略SIB新設/コーポレートベンチャリング累計10億米ドル | → 本記事の賭け3 |

| グローバル展開・多地域志向 | グローバル6極体制(北米・EMEA・APAC・日本・中国・インド) | → 本記事のリスク1 |

合いそうな人

- Lumada・生成AI・デジタルソリューションでグローバルDX市場に挑みたい人

- 再生可能エネルギー・原子力・鉄道システムなど社会インフラ革新に関わりたい人

- 戦略SIB(データセンター・eモビリティ・スマートシティ・ヘルスケア)の新事業創出に挑戦したい人

- グローバル6極体制で多地域展開・海外勤務に関わりたい人

合わないかもしれない人

- BtoCの消費者向けビジネスを志望する人 → トヨタ自動車の有報分析

- 単一事業領域で専門性を10年以上極めたい人 → キーエンスの有報分析

- 業績の安定性を最優先する人(海外売上・為替・地政学の影響大) → 村田製作所の有報分析

- BtoCコンテンツ・エンタメ事業を志向する人(日立はBtoB・BtoG中心) → ソニーグループの有報分析

従業員データ

日立の従業員データも判断材料になります。連結従業員数282,743名(グループ全体)・単体25,892名で、平均年齢42.6歳、平均勤続年数18.7年、平均年間給与約961万円(2025年3月期有報・従業員の状況)です。電機業界ではパナソニックホールディングスの連結20.7万人を上回り、日本の製造業として最大級の規模です。

連結28万人規模のグローバル多角化と意思決定スピードはトレードオフ。日立は連結従業員282,743名でパナソニックホールディングスを上回り、製造業として世界トップクラスの規模です。一方、中計『Inspire 2027』では『真のOne Hitachi』『リスクを見極め、迅速な経営判断を実行できる』ことを掲げ、4セクター+戦略SIB体制で機動性を高める方向に進んでいます。28万人規模の組織で意思決定スピードを上げる構造改革と、グローバル6極体制での多地域経営のバランスが入社後の論点になります。腰を据えて長期で深めたい人と、組織再編に主体的に関わりたい人の両方の素養が求められます。

今から学ぶべき分野

有報が示す投資方針から、日立で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| Lumada・生成AIトランスフォーメーション | 生成AI(GPT・Claude等)のエンタープライズ活用、OT×IT統合 | AI入門書、Hitachi Vantara等のデータプラットフォーム動向を整理 |

| グリーンエナジー&モビリティ | 日本GX推進法、世界の再エネ政策(IRA等)、鉄道市場 | 経産省GX資料、世界の再エネ・鉄道大型案件動向を月1で確認 |

| 戦略SIB(4戦略領域) | データセンター・eモビリティ・スマートシティ・ヘルスケア各領域 | 各領域の市場動向と日立のスタートアップ投資先を把握 |

| One Hitachi 4セクター体制・ROE10%目標 | 財務諸表の読み方、ROE/ROIC、PMI | 簿記3級取得、投資セクションの読み方ガイドを実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。『有報を読みました』と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

日立製作所の面接── 「なぜパナソニックではなく日立か」と聞かれたとき

セグメント情報を拝見し、日立は3主要セグメント(DSS・GEM・CI)がAdjusted EBITA 3,974億円・3,690億円・3,620億円と均等に拮抗する多角化構造で、Lumada中核のデジタル事業(DSS)が利益率15.0%で稼ぐ効率を支えている点に独自性を感じました。パナソニックは売上8.5兆円のうち40%が家電(くらし事業)でBtoC基盤、利益率最高はエナジー(車載電池)14.5%という構造です。両社とも電機ですが、日立はデジタル×グリーン×インフラのBtoB・BtoG中心、パナソニックはBtoB×BtoCの製造業基盤という戦略の違いがあります。私は社会インフラ革新×デジタルセントリックな変革の方向性に共感し、日立を志望しています。

日立製作所の面接── 「日立の課題をどう見ているか」と聞かれたとき

有報で『国家間及び地域の紛争や緊張の高まり』『生成AIの急速な進化』など経営環境の変化を率直に開示している点を重く受け止めています。連結売上の約60%が海外で、北米・EMEA・APAC・中国・インドのグローバル6極体制を維持する以上、地政学リスク・関税変更・経済安全保障の影響を直接受けます。また2025年4月から4セクター+戦略SIB体制に再編し『真のOne Hitachi』戦略を推進していますが、組織再編の実行力とAWS・Microsoft等グローバル大手とのデジタル競争で勝ち抜く差別化が問われると認識しています。Astemo譲渡(2023年10月)に続く事業ポートフォリオ改革の動向にも注視が必要です。

面接で伝えるべき3つの軸

- 『3主要セグメント均等の多角化』としての日立を理解していることを示す。DSS・GEM・CIがAdjusted EBITAで拮抗する事業構造を有報の数値で語る

- Lumada中核の『デジタルセントリックな変革』に触れる。DSS利益率15.0%・AIトランスフォーメーションを成長エンジンとする戦略の具体性を示す

- 2025年4月の新4セクター+戦略SIB体制と新中計『Inspire 2027』に言及する。One Hitachi新体制の方向性と、CEO直下の戦略SIB(データセンター・eモビリティ・スマートシティ・ヘルスケア)の新事業創出を理解していることを示す

逆質問の例

- 「Lumadaを中核としたDSSセグメントが利益率15.0%と3主要セグ最高ですが、生成AI・AIトランスフォーメーションの推進で新卒が関わるキャリアパスを教えてください」

- 「2025年4月から4セクター+戦略SIBの新体制となりましたが、新卒の配属希望と実際のキャリア形成はどのように設計されていますか」

- 「戦略SIBビジネスユニットの4戦略事業領域(データセンター・eモビリティ・スマートシティ・ヘルスケア)のうち、新卒が立ち上げフェーズに参画できる機会はどの程度ありますか」

- 「Astemo譲渡(2023年10月、持分法適用化)など事業ポートフォリオ改革の動きが大きい中、入社時の所属事業が中長期で残るかどうかをどのように考えるべきでしょうか」

避けるべきこと: 『日立は大企業で安定しているから』のような、企業の事業構造を反映しない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 3主要セグメント(DSS・GEM・CI)がAdjusted EBITAで3,974億円・3,690億円・3,620億円と拮抗する均等な多角化構造。利益率はDSS(Lumada中核)の15.0%が3主要セグ最高で、稼ぐ効率の核心

- 2025年4月から新中計『Inspire 2027』のもとで4セクター(DSS/エナジー/モビリティ/CI)+戦略SIB体制に再編。GX追い風のエネルギー・鉄道事業を分割し機動性向上、CEO直下の戦略SIBで新事業創出

- 強みの裏側には3つのリスク──海外売上比率の高さに伴う地政学リスク、One Hitachi新体制の実行不確実性、AI・デジタル領域でのグローバル大手との競争激化。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 日立製作所の面接対策記事

- 他社と比較したい方は → パナソニックホールディングスの有報分析・ソニーグループの有報分析

- 製造業高収益企業を比較したい方は → 製造業高収益企業の比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。