この記事を読むと: 面接で「なぜ日立か/なぜ三菱電機か」を、売上規模1.77倍差・DSS利益率15.0%vsセミコン15.6%・全方位投資vsROIC経営による選択と集中という数値根拠つきで自分の言葉で語れるようになります。

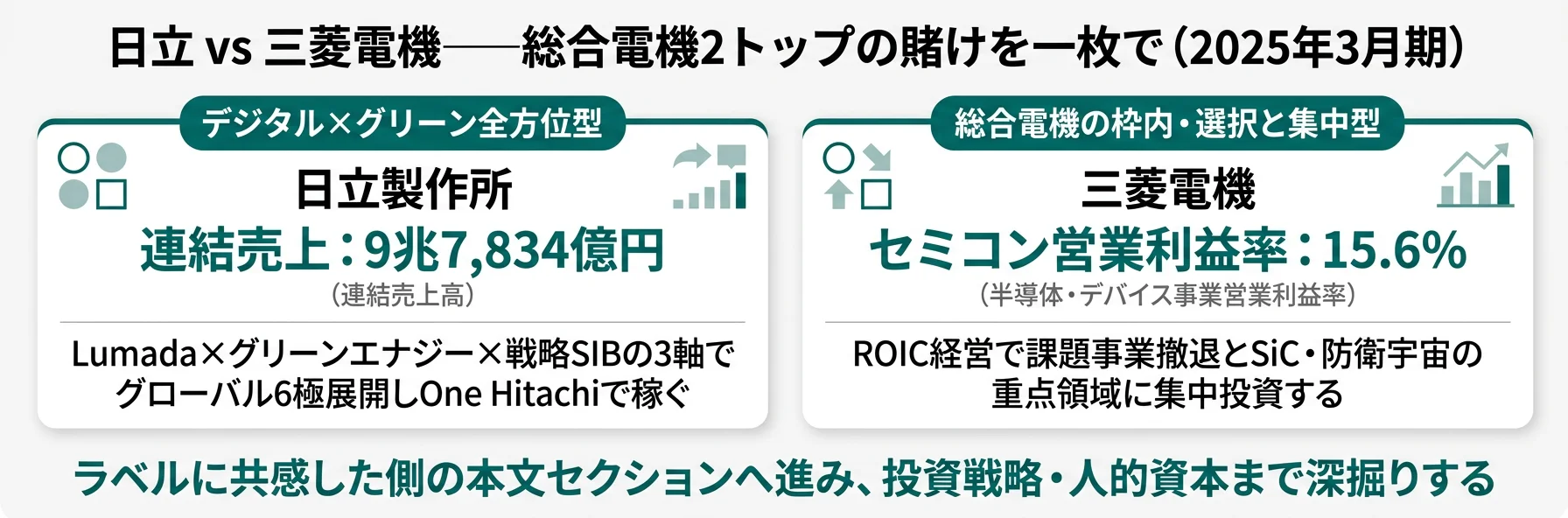

「日立と三菱電機はどっちが上か」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、売上規模は9兆7,834億円対5兆5,217億円で約1.77倍の差があるのに、最高利益率セグメントはDSS15.0% vs セミコンダクター・デバイス15.6%でほぼ同水準。同じ「総合電機」でも、デジタル×グリーンで全方位に賭ける会社と、総合電機の枠内で勝てる領域に絞り込む会社という、賭け方の中身がまったく違うことがわかります。

| あなたの志向 | 向いている会社 |

|---|---|

| Lumada・生成AI・デジタルソリューションでグローバルDX市場に挑みたい | 日立製作所 |

| 再生可能エネルギー・原子力・鉄道システムの社会インフラ革新に関わりたい | 日立製作所 |

| SiC・FA・空調の特化領域で技術専門性を10年以上深めたい | 三菱電機 |

| 防衛・宇宙(『だいち4号』)で日本の安全保障に技術で貢献したい | 三菱電機 |

| 戦略SIB(データセンター・eモビリティ等)の新事業創出に挑戦したい | 日立製作所 |

| ROIC経営の構造改革に『当事者』として関わりたい | 三菱電機 |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|2社は「2つの異なる総合電機モデル」を体現している

総合電機の「賭け」とは、経営戦略と投資配分でどの事業領域に資本を集中させるかの経営判断を指します。2025年3月期の有報を横並びで読むと、日立はデジタル×グリーン全方位型(One Hitachi)、三菱電機は総合電機の枠内・選択と集中型(ROIC経営)と、国内総合電機2トップでありながら賭けの中身は対照的です。まずは2社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 日立製作所|デジタル×グリーン全方位型 | Inspire 2027でLumada×GEM×戦略SIBの3軸投資、4セクター体制でグローバル6極展開 |

| 三菱電機|総合電機の枠内・選択と集中型 | ROIC経営で課題事業撤退、SiC・防衛宇宙の重点領域に研究開発・設備投資を集中 |

主要指標サマリー

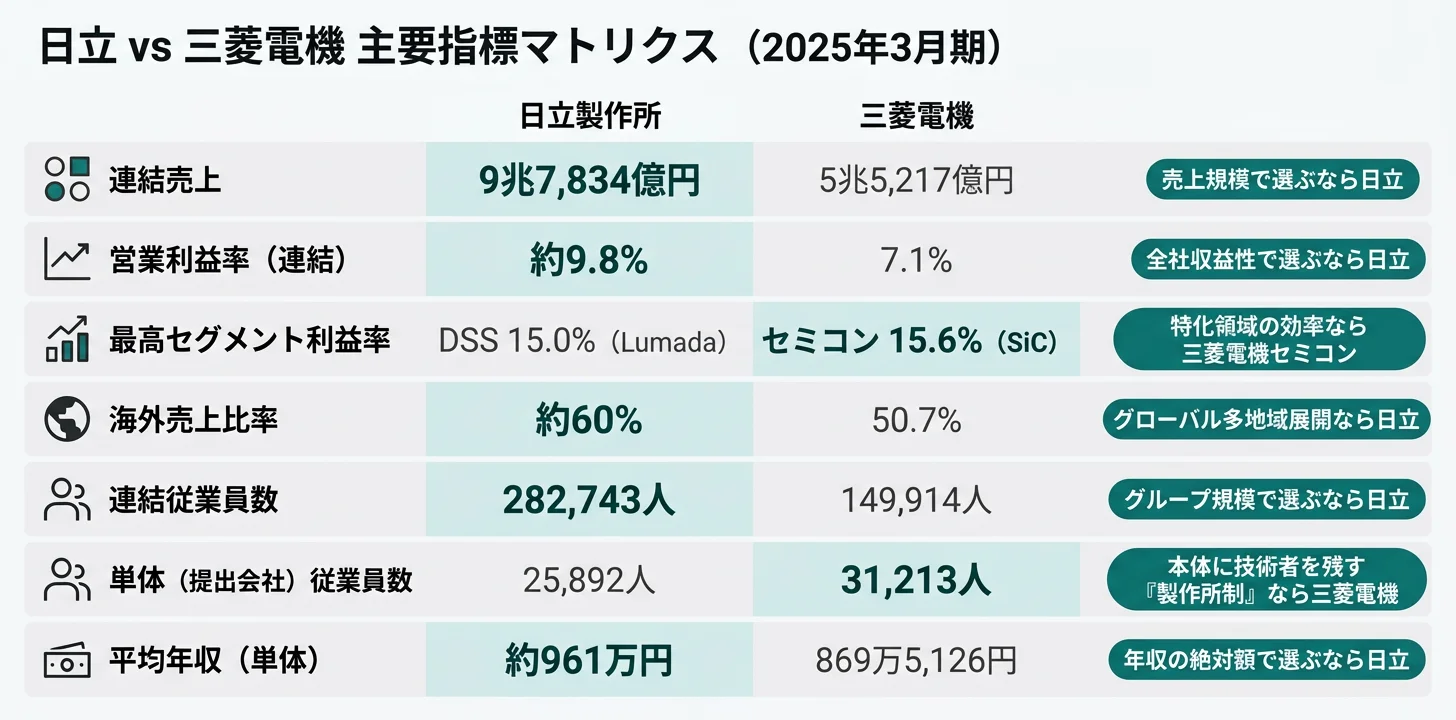

| 指標 | 日立製作所 | 三菱電機 |

|---|---|---|

| 連結売上 | 9兆7,834億円 | 5兆5,217億円 |

| 税引前利益/営業利益 | 9,627億円(税引前) | 3,919億円(営業利益) |

| 営業利益率(連結) | 約9.8% | 7.1% |

| ROE | 10.7% | 8.4% |

| 海外売上比率 | 約60% | 50.7% |

| 最高利益率セグメント | DSS 15.0%(Lumada) | セミコンダクター・デバイス 15.6% |

| 連結従業員数 | 282,743人 | 149,914人 |

| 平均年収(単体) | 約961万円 | 869万5,126円 |

出典: 各社 有価証券報告書 2025年3月期

営業利益率約9.8%(日立)と7.1%(三菱電機)の2.7ポイント差は、「日立が優れている/三菱電機が劣っている」という単純な優劣ではなく、Lumadaを軸にデジタル×グリーンの全方位事業を育てる日立と、ROIC経営のもとで選択と集中を進める三菱電機の設計思想の違いです。日立はDSS(Lumada)が利益率15.0%・EBITA 3,974億円で全社利益の34.8%を稼ぐ構造を作り上げ、グリーンエナジー&モビリティをGX追い風で+85.3%伸長させています。一方、三菱電機は中期計画で営業利益率8%+・ROE9%を目標に掲げ、ITソリューション分社化(2025年4月)など構造改革を実行中のフェーズで、課題事業の撤退・売却と重点成長事業(SiC・防衛宇宙)への集中投資を両輪で進めています。「全方位で稼ぐか、選択と集中で勝てる領域に絞るか」が、2社選びの本質的な軸の一つになります。

2社を横串で見ると、単に売上規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も業績を左右するセグメント構成と業績推移を具体的に比較していきます。

業績・セグメント構成の比較|3軸拮抗の日立 vs 二層構造の三菱電機

セグメント構成の比較とは、各社がどの事業からどれだけの利益を得ているかを可視化し、稼ぎ方の違いを明らかにする分析です。結論を先に示すと、日立は3主要セグメント(DSS・GEM・CI)がAdjusted EBITAで3,974億円・3,690億円・3,620億円と拮抗するデジタル×グリーン×コネクティブの3軸構造、三菱電機はライフ(空調・ビル)が売上39.2%の量的中心とセミコンダクター・デバイス(営業利益率15.6%)の効率的中心という二層構造です。同じ「総合電機」でも、稼ぐ事業の重心がまったく異なります。

日立のセグメント別業績(2025年3月期)

| セグメント | 売上 | 売上シェア | Adjusted EBITA | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| グリーンエナジー&モビリティ(GEM) | 3兆8,493億円 | 39.4% | 3,690億円 | 9.6% | 32.3% |

| コネクティブインダストリーズ(CI) | 2兆9,692億円 | 30.4% | 3,620億円 | 12.2% | 31.7% |

| デジタルシステム&サービス(DSS) | 2兆6,531億円 | 27.1% | 3,974億円 | 15.0% | 34.8% |

| その他 | 2,709億円 | 2.8% | 124億円 | 4.6% | 1.1% |

出典: 日立製作所 有価証券報告書 2025年3月期 セグメント情報(Adjusted EBITAは日立独自の利益指標)

3主要セグメントが売上・利益とも拮抗しており、利益率はDSS(Lumada)の15.0%が最高、売上はGEM(グリーンエナジー&モビリティ)の3.8兆円が連結最大。GEMはGX追い風で当期売上+29.2%・Adjusted EBITA +85.3%の大幅伸長を遂げました。2025年4月からは『DSS/エナジー/モビリティ/CI/その他』の5区分(GEMをエナジー・モビリティに分割)へ再編する予定です。

三菱電機のセグメント別業績(2025年3月期)

| セグメント | 売上 | 売上シェア | 営業利益 | 営業利益率 |

|---|---|---|---|---|

| ライフ | 2兆1,628億円 | 39.2% | 1,573億円 | 7.3% |

| インダストリー・モビリティ | 1兆6,263億円 | 29.4% | 826億円 | 5.1% |

| インフラ | 1兆2,115億円 | 21.9% | 895億円 | 7.4% |

| セミコンダクター・デバイス | 2,599億円 | 4.7% | 406億円 | 15.6% |

| ビジネス・プラットフォーム | 845億円 | 1.5% | 109億円 | 12.9% |

出典: 三菱電機 有価証券報告書 2025年3月期 セグメント情報(外部顧客に対する売上高ベース)

ライフ(空調『霧ヶ峰』・ビルシステム)が売上構成比39.2%で量的中心、セミコンダクター・デバイス(SiCパワー半導体)が営業利益率15.6%で効率的中心の二層構造です。インダストリー・モビリティ(FAシステム+自動車機器)は営業利益率5.1%で全セグメント中最低。前期営業利益1,188億円から826億円への減益でFA市場の景気循環リスクが顕在化しています。インフラ(社会システム・電力・防衛宇宙)は前期営業利益率3.0%から当期7.4%へ大幅改善し、防衛・宇宙への重点リソース投入が収益性を押し上げました。

日立の3主要セグメント拮抗構造(DSS 27.1%/GEM 39.4%/CI 30.4%)と三菱電機の二層構造(ライフ39.2%+セミコン4.7%が効率最高)の違いは、「日立が均等な多角化で稼ぎ、三菱電機は規模と効率を分業させる」という事業設計の違いを示しています。日立はLumada中核のDSSを利益率15.0%まで育てて全社利益の34.8%を稼ぎ、GEMで売上3.8兆円のグリーン事業を抱える「規模と効率を両立する3軸均等型」。三菱電機は売上の39.2%をライフが、利益率の15.6%をセミコン・デバイスが担う「規模と効率を分業する二層型」で、それぞれの軸でROIC経営による選択と集中を進めるアプローチです。「3軸を均等に育てる経験を積みたい」か「特定領域で世界トップを目指す経験を積みたい」かが、就活でセグメント情報を読むときの判断軸になります。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

利益構造の違いを掴んだところで、次は両社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|全方位投資 vs 選択と集中

投資戦略の比較とは、有報の「経営方針」「設備の状況」「研究開発活動」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。日立は3年間でLumada×グリーン×戦略SIBの全方位投資、三菱電機はROIC経営で課題事業撤退とSiC・防衛宇宙への集中投資、と投資の単位も方向性も対照的です。共感できる戦略が見つかったら、各社末尾のリンクから個社記事で深堀りできます。

日立製作所|デジタル×グリーン全方位型

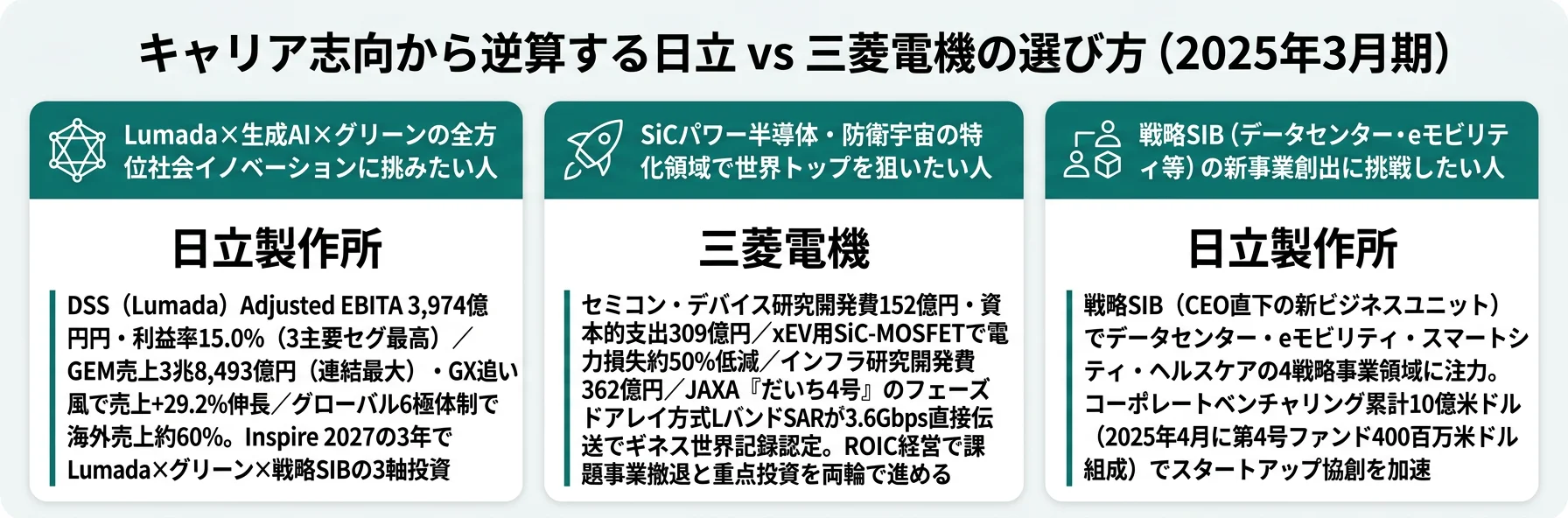

日立は2025年4月開始の新中計「Inspire 2027」のもと、One Hitachiの戦略で3つの賭けに資金を全方位配分しています(2025年3月期有報)。象徴的な投資先はLumada(DSS):Adjusted EBITA 3,974億円・利益率15.0%・R&D 516億円、グリーンエナジー&モビリティ:売上3.8兆円(連結最大)・資本的支出2,168億円(セグ計の45.1%集中)、戦略SIB(CEO直下の新ビジネスユニット):コーポレートベンチャリング累計10億米ドル・第4号ファンド400百万米ドルです。戦略SIBは2025年度の戦略事業領域として『データセンター(生成AI需要)・eモビリティ・スマートシティ・ヘルスケア』の4領域を設定。グローバル6極体制(北米・EMEA・APAC・日本・中国・インド)で海外売上比率約60%を維持し、IT×OT×プロダクトのシナジーでAWS・Microsoft Azure・Google Cloudなどグローバル大手と差別化する戦略です。

Lumada×グリーン×新事業創出の3軸を横断的に動かしたい就活生にとっては、デジタルからインフラまで全方位の社会イノベーション事業を経験できる環境です。

→ 日立製作所のInspire 2027とOne Hitachi戦略を個社記事で深掘り

三菱電機|総合電機の枠内・選択と集中型

三菱電機の経営方針は「ROIC経営による事業ポートフォリオ改革」。経営方針で『収益性・資産効率の改善が見込まれない課題事業は撤退や売却の検討を進める』と明記し、中期経営計画では2025年度目標として売上5兆円+(見通し5.4兆円)・営業利益率8%+(同8.0%)・ROE9%(同8.6%)・キャッシュ・ジェネレーション3.3兆円/5年(同3.1兆円/5年)を掲げています。重点投資先はSiCパワー半導体(セミコン・デバイス研究開発費152億円・資本的支出309億円・xEV用SiC-MOSFETで電力損失約50%低減)と防衛・宇宙(インフラ研究開発費362億円・JAXA『だいち4号』のフェーズドアレイ方式LバンドSARが3.6Gbps直接伝送でギネス世界記録認定)。2025年4月にはITソリューションビジネスを分社化して『三菱電機デジタルイノベーション』を新設するなど、構造改革を実行中です。

SiCパワー半導体・FA・空調・防衛宇宙といった特化領域で総合電機の枠内で勝てる事業を育てたい就活生にとっては、選択と集中の構造改革に「改革の当事者」として参画できる環境です。

→ 三菱電機のROIC経営とSiC・防衛宇宙戦略を個社記事で深掘り

2社の投資戦略を並べて見ると、「同じ国内総合電機2トップ」というラベルの下で、投資の方向性(3軸全方位 vs SiC・防衛宇宙への集中)も組織再編の論理(One Hitachi vs ROIC経営)もまったく異なることが確認できます。次のセクションでは、年収や人的資本の切り口で2社を比較します。

人的資本の比較|年収・組織規模・人的資本の構造

人的資本の比較とは、有報の「従業員の状況」と「サステナビリティ情報」から年収・人員構成・組織規模を読み取り、組織として働く環境の違いを把握する分析です。結論を先に示すと、平均年収は日立が約91万円高く、連結従業員も約1.89倍多い一方、単体(提出会社)では三菱電機の方が約5,300人多いという逆転構造が見えます。日立は事業会社化を進めた結果、本社単体はスリムでグループ会社が分散する構造、三菱電機は『製作所制』で本体に多くの事業と技術者を残す構造の違いが背景にあります。

基本データ(2025年3月期)

| 項目 | 日立製作所 | 三菱電機 |

|---|---|---|

| 連結従業員数 | 282,743人 | 149,914人 |

| 単体(提出会社)従業員数 | 25,892人 | 31,213人 |

| 平均年齢 | 42.6歳 | 41.3歳 |

| 平均勤続年数 | 18.7年 | 16.3年 |

| 平均年収(単体) | 約961万円 | 869万5,126円 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

平均年収は日立が約91万円上回り、平均勤続年数も2.4年長い水準です(2025年3月期)。一方、単体従業員は三菱電機(31,213人)が日立(25,892人)を約5,300人上回ります。日立は売却・分社化・事業会社化を継続的に進めて単体本社をスリム化し、グループ会社(連結28.3万人)に事業を分散させる構造、三菱電機は『製作所制』で各製作所に高い独立性を持たせて本体に多くの事業と技術者を残す構造です。「年収=働きやすさ」ではなく、「年収×組織構造×事業モデル」のセットで読むのが2社対決のコツです。

連結28.3万人の日立 vs 単体3.1万人の三菱電機という「組織の重心の違い」は、入社後のキャリア体験に直結します。日立はグループ再編・事業会社化を継続して進めており、Astemo譲渡(2023年10月、持分法適用化)や2025年4月の4セクター+戦略SIB体制への再編など、配属先の事業会社が再編対象になる可能性があります。一方、三菱電機は『製作所制』で各製作所に独立した技術蓄積を持つ構造で、長期で在籍した人ほど深い専門性を獲得できる反面、その独立性の高さが品質不適切行為の背景にもなり、現在は『品質風土・組織風土・ガバナンス』の3つの改革で横断的な変革を進めています。「グループ再編に主体的に関わるか」「製作所制の縦割りで専門性を深めるか」が、2社の人的資本の比較で見るべき本質的な軸です。

ここまでで2社の構造差・投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどちらの会社と相性が良いかを判断する視点を整理します。

キャリアマッチ|あなたに合うのはどちらか

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を示すと、「Lumada×グリーン×新事業の全方位ビジネスにダイナミズムを感じるか」「SiC・防衛宇宙の特化領域で世界トップを狙う意思があるか」「グローバル6極展開の海外勤務を選ぶか/製作所制の縦割りで専門性を深めるか」の3軸で判断できます。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ日立か/なぜ三菱電機か」を即座に語れる根拠を用意しましょう。

日立に向いている人

- Lumada・生成AI・デジタルソリューションでグローバルDX市場に挑みたい → 日立製作所のInspire 2027を読む

- 再生可能エネルギー・原子力・鉄道システム(GEM売上3.8兆円・連結最大)の社会インフラ革新に関わりたい

- 戦略SIB(データセンター・eモビリティ・スマートシティ・ヘルスケア)の新事業創出に挑戦したい

- グローバル6極体制(北米・EMEA・APAC・日本・中国・インド)で多地域展開・海外勤務を経験したい

- 連結28.3万人のグローバル多角化と組織再編に主体的に関わりたい

三菱電機に向いている人

- SiCパワー半導体(xEV・再エネ・データセンター需要)で世界トップを狙いたい → 三菱電機のROIC経営と重点投資を読む

- 防衛・宇宙(『だいち4号』のギネス世界記録)で日本・アジアの安全保障に技術で貢献したい

- FA・空調・ビルシステムの幅広い技術領域で長期に専門性を深めたい

- 大企業の変革期に「改革の当事者」として関わりたい(ROIC経営・3つの改革の実行フェーズ)

- 製作所制の縦割りで蓄積された専門性の対価としての勤続16.3年・年収869万5,126円に共感する

志向軸から逆算する選び方

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| Lumada・生成AI・デジタルDX | 日立 | DSS Adjusted EBITA 3,974億円・利益率15.0%/R&D 516億円/AIトランスフォーメーション推進 |

| 再エネ・原子力・鉄道インフラ | 日立 | GEM売上3.8兆円(連結最大)・売上+29.2%/資本的支出2,168億円(セグ計の45.1%集中) |

| SiCパワー半導体 | 三菱電機 | セミコン・デバイス R&D 152億円・CAPEX 309億円/営業利益率15.6%(全社最高)/電力損失約50%低減 |

| 防衛・宇宙・安全保障 | 三菱電機 | インフラR&D 362億円/『だいち4号』ギネス世界記録/インフラ営業利益率3.0%→7.4%へ大幅改善 |

| グローバル多地域展開 | 日立 | 海外売上比率約60%/グローバル6極体制/英Hitachi Rail等の海外拠点 |

| 大企業の変革当事者 | 三菱電機 | ROIC経営/品質風土・組織風土・ガバナンスの3つの改革/2025年4月にITソリューション分社化 |

| 新事業創出・スタートアップ連携 | 日立 | 戦略SIB(CEO直下)/コーポレートベンチャリング累計10億米ドル/第4号ファンド400百万米ドル |

| 高利益率セグメント志向 | 両社(軸違い) | 日立DSS 15.0%(Lumada) vs 三菱電機セミコン15.6%(SiC)。事業ドメインの違いで選ぶ |

面接での有報活用例

日立製作所の面接 ── 「なぜ三菱電機ではなく日立か」と聞かれたとき

「2025年3月期の有価証券報告書を比較し、日立が3主要セグメント(DSS・GEM・CI)を売上・利益とも均等に拮抗させる多角化構造で、Lumada中核のDSSが利益率15.0%・Adjusted EBITA 3,974億円で全社利益の34.8%を稼ぐ点に独自性を感じました。三菱電機は売上構成比4.7%のセミコン・デバイスが営業利益率15.6%で効率的中心という二層構造ですが、日立はDSSの規模を売上2.65兆円まで育ててLumadaを全セグメント横断で展開している。私はIT×OT×プロダクトのシナジーで社会インフラを革新する『真のOne Hitachi』戦略に共感しており、グローバル6極体制(北米・EMEA・APAC・日本・中国・インド)での多地域展開にも挑戦したいと考えています。」

三菱電機の面接 ── 「なぜ日立ではなく三菱電機か」と聞かれたとき

「2025年3月期の有報を比較し、日立が3主要セグメントの全方位投資でデジタル×グリーンを総合的に展開しているのに対し、三菱電機は『収益性・資産効率の改善が見込まれない課題事業は撤退や売却の検討を進める』と経営方針に明記してROIC経営で選択と集中を進めている点に注目しました。セミコン・デバイスは売上構成比わずか4.7%ながら研究開発費152億円・資本的支出309億円が集中投下され、xEV用SiC-MOSFETで電力損失を従来比約50%低減する成果を出している。さらに、インフラセグメントの最重点として防衛・宇宙への重点リソース投入が明記され、『だいち4号』のフェーズドアレイ方式LバンドSARが3.6Gbps直接伝送でギネス世界記録に認定されています。私は総合電機の枠内で勝てる領域で勝つというROIC経営の論理に共感し、SiCと防衛・宇宙という特化領域で世界トップを狙う御社に挑戦したいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に2社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。日立と三菱電機は同じ国内総合電機2トップですが、事業ポートフォリオ・地域構成・組織構造の違いに由来して、抱えるリスクの性格も異なります。リスクの性格が異なる=キャリアで経験する業績変動・組織変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

海外売上・地政学リスクは両社共通ですが、地域構成と感応度が異なります。日立は連結売上9兆7,834億円のうち日本売上3兆7,792億円(38.6%)以外の約60%が海外で、北米・EMEA・APAC・中国・インドのグローバル6極体制を維持。GEM(鉄道)はEU・北米中心、DSSは生成AI・クラウドのグローバル競争、CI(半導体製造装置)は米中対立の影響を受けやすい構造です。三菱電機は海外売上比率50.7%で、米国12.1%・中国9.6%・北米14.5%・アジア21.2%・欧州13.0%と分散。事業等のリスクの筆頭に経済安全保障に関するリスクを位置づけ、『米国政権による関税強化、各国の輸出規制、ウクライナ・中東等をめぐる国際情勢の緊張の高まりは、経済安全保障に関するリスクのレベルを引き上げ』と明記しています(2025年3月期有報)。

事業ポートフォリオ改革・組織再編リスクは両社とも継続中ですが、論理が異なります。日立は2025年4月から4セクター(DSS/エナジー/モビリティ/CI)+戦略SIB体制に再編し、Astemo譲渡(2023年10月、持分法適用化)を含む継続的なポートフォリオ改革で配属先が再編対象になる可能性があります。三菱電機は経営方針で『収益性・資産効率の改善が見込まれない課題事業は撤退や売却の検討を進める』と明記しており、営業利益率5.1%まで低下したインダストリー・モビリティの自動車機器など課題事業の収益改善が進まない場合は事業規模縮小も選択肢に。2025年4月にはITソリューション事業を分社化して『三菱電機デジタルイノベーション』を新設しました。両社とも組織再編は現在進行形で、入社時に志望事業が中長期で残るかは要確認です。

競争激化・市況変動リスクは両社で性格が異なります。日立はDSS(Lumada)が生成AI・クラウド・セキュリティを成長エンジンに位置付けますが、AWS・Microsoft Azure・Google Cloudなどグローバル大手と競合する事業環境です。Lumadaの差別化(IT×OT×プロダクトのシナジー)が市場で受け入れられるかが論点。三菱電機はインダストリー・モビリティの営業利益率5.1%が前期営業利益1,188億円から826億円へ減益でFA市場の景気循環リスクが顕在化。セミコン・デバイスも2025年度営業利益率を10.7%(2024年度実績14.2%)と慎重見通しを置いています。日立はAI・デジタルのグローバル大手競合、三菱電機はFA・半導体の景気循環という、向き合うリスクの種類が異なるのが2社の特徴です。

三菱電機固有のリスクとして、品質不適切行為を踏まえた組織風土改革が道半ばであることが挙げられます。経営方針では『品質、労務、サイバーセキュリティの問題の風化防止を含む、再発防止に向けた各種取組み』『品質不適切行為を踏まえて開始した3つの改革(品質風土、組織風土、ガバナンス)については、これまで展開してきた施策の定着・浸透に加えて、組織自らが変革を進めていく”自走する組織”づくりへの取組みを加速』と明記されています。各製作所が高い独立性を持つ「製作所制」が本社との断絶を生んだ背景もあり、長年の組織風土を変えるには時間がかかります。一方で、ガバナンス改革・組織風土変革の実践経験を積めるチャンスでもあり、就活生にとっては『改革の当事者になれるか』が分岐点です。日立はこの種のリスクは限定的で、One Hitachi新体制の実行不確実性のほうが論点となります。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動・組織変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、日立の組織再編の継続性や三菱電機の3つの改革の実行フェーズなど、各社が自らどう開示しているかまで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

日立製作所と三菱電機は、同じ国内総合電機2トップでありながら、売上規模(9兆7,834億円 vs 5兆5,217億円・約1.77倍差)・営業利益率(約9.8% vs 7.1%)・組織構造(連結28.3万人 vs 単体3.1万人)・投資戦略(全方位 vs 選択と集中)で全く異なるプロファイルを持っています。就活において重要なのは「どちらが上か」ではなく、「自分はどちらの賭けに共感するか」です。

この記事のポイント3選

- 売上規模1.77倍差・連結従業員1.89倍差──日立はLumada×グリーン×戦略SIBの3軸でグローバル6極展開、三菱電機は『製作所制』で総合電機の枠内に絞る構造差

- 稼ぎ頭セグメントの中身が真逆──日立はDSS(Lumada)の利益率15.0%が利益シェア34.8%で最大、三菱電機はライフ(空調・ビル)が売上39.2%の量的中心でセミコン・デバイス15.6%が効率的中心

- 投資戦略は『全方位 vs 選択と集中』で対照的──日立は3年でLumada×GEM×戦略SIBの全方位投資、三菱電機はROIC経営で課題事業撤退とSiC(R&D 152億円・CAPEX 309億円)/防衛宇宙(インフラR&D 362億円)の重点投入

次のアクション

- 日立のデジタル×グリーン全方位型に共感した方は → 日立製作所の有報分析でInspire 2027とOne Hitachi戦略の中身を読む

- 三菱電機の選択と集中型に共感した方は → 三菱電機の有報分析でROIC経営とSiC・防衛宇宙の重点投資を読む

- 2社対決を総合電機4社まで広げたい方は → 総合電機4社比較で各社の賭けを横串で読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。