この記事を読むと: 面接で「なぜ御社か」を、味の素海外66%・キリンHD純利益5年2.5倍・明治HD R&D比率3.3%といった有報の数値根拠つきで自分の言葉で語れるようになります。

「食品業界の将来性」で検索すると、「安定した業界」と「国内市場は縮小する」が同時にヒットします。しかし主要食品7社の有価証券報告書を横並びで読むと、7社はそれぞれ全く違う『食品の先』に賭けており、同じ「食品業界」でも5年後の姿は大きく異なります。

| あなたの志向 | 向いている企業 |

|---|---|

| グローバル×素材技術で食品の枠を超えたい | 味の素(海外66%・半導体ABF) |

| 食品×医薬の複合ヘルスケアで働きたい | キリンHD・明治HD |

| 海外M&Aと欧州プレミアムブランドで成長したい | アサヒGHD・サントリー食品 |

| 即席麺グローバル化と新カテゴリー創造に挑みたい | 日清食品HD |

| 農業の上流から食の未来をつくりたい | カゴメ |

| R&D投資比率が高い研究開発型企業で働きたい | 明治HD(R&D3.3%・mRNA) |

| 安定した国内事業基盤を重視したい | 明治HD・カゴメ(国内売上シェアが高い) |

この記事のデータは各社の有価証券報告書に基づいています。決算期は味の素・日清食品HD・明治HD(2025年3月期)、アサヒGHD(2024年12月期)、サントリー食品・キリンHD・カゴメ(2025年12月期)で異なります。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|7社は「3つの異なる賭け」をしている

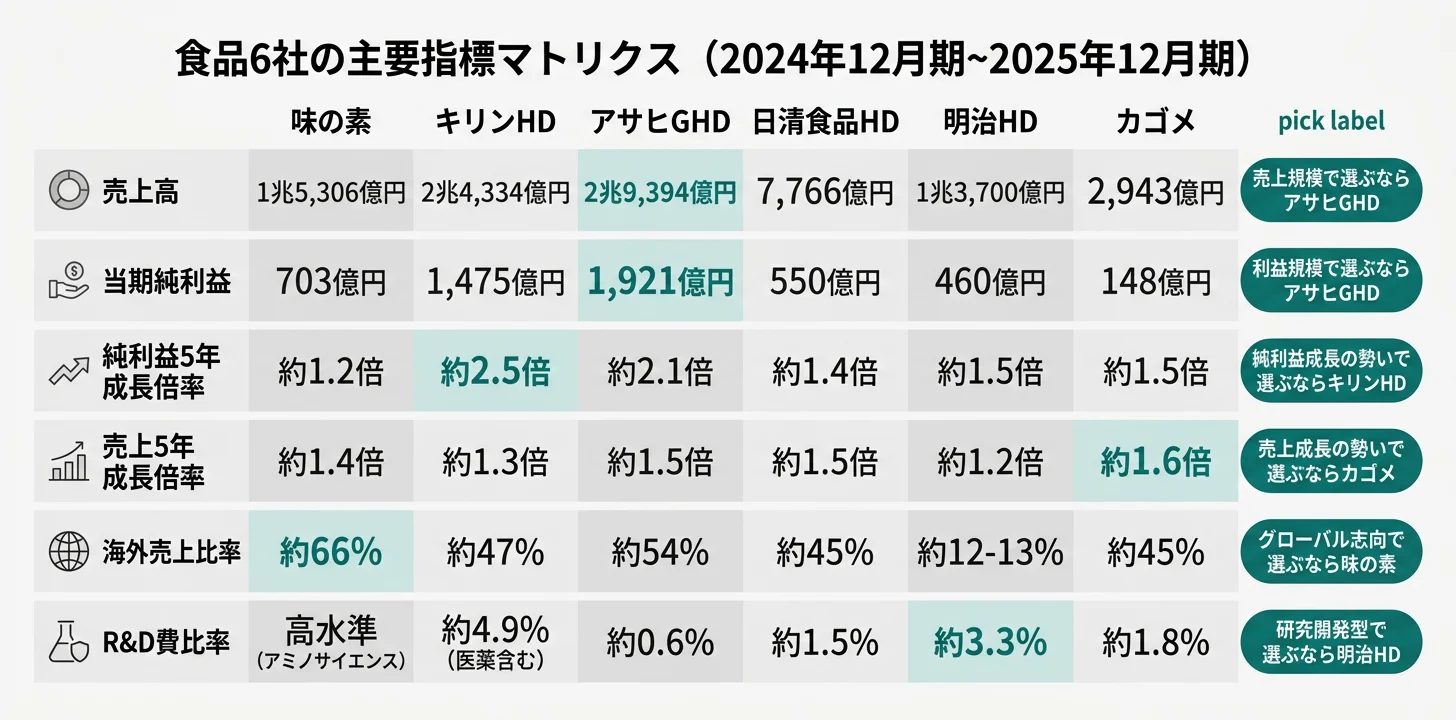

食品業界の「賭け」とは、経営戦略とセグメント別投資配分で事業ポートフォリオのどこに資本を集中させるかの経営判断を指します。数字で整理すると、7社の当期純利益は148億円(カゴメ)から1,921億円(アサヒGHD)まで約13倍の開きがあり、海外売上比率は約12-13%(明治HD)から約66%(味の素)まで約5倍の差があります。同じ「食品業界」でも、3つのグループで事業転換の方向性がまったく違います。

3グループ7社の売上・海外比率・当期純利益・5年成長倍率を横並びで示すと以下のとおりです。同じ業界でも成長の型がまったく違うことが一目でわかります。

| 企業 | グループ | 売上高 | 海外比率 | 当期純利益 | 純利益5年成長 |

|---|---|---|---|---|---|

| 味の素 | グローバル×素材技術 | 1兆5,306億円 | 約66% | 703億円 | +18% |

| キリンHD | 食品×医薬複合 | 2兆4,334億円 | 約47% | 1,475億円 | +147% |

| アサヒGHD | 海外M&A×プレミアム | 2兆9,394億円 | 約54% | 1,921億円 | +107% |

| 日清食品HD | 即席麺グローバル化 | 7,766億円 | 約45% | 550億円 | +35% |

| サントリー食品 | 海外M&A×プレミアム | 1兆7,154億円 | 約57% | 887億円 | +29% |

| 明治HD | 食品×医薬複合 | 1兆3,700億円 | 約12-13% | 460億円 | +49% |

| カゴメ | 農業垂直統合 | 2,943億円 | 約45% | 148億円 | +52% |

出典: 各社有価証券報告書 2024-2025年(味の素・日清食品HD・明治HDは2025年3月期、アサヒGHDは2024年12月期、サントリー食品・キリンHD・カゴメは2025年12月期)

「海外売上比率が高い=グローバル優良・低い=内向き」ではありません。味の素の約66%はアミノ酸技術と半導体ABFを軸にグローバル展開した結果ですが、為替変動で業績が振れる構造でもあります。逆に明治HDの約12-13%は一見内向きに見えますが、国内食品・薬品の安定基盤と7社最高のR&D費比率約3.3%(mRNAワクチン含む)が裏返しの実像で、海外展開の余地も大きく残しています。海外売上比率は「良い・悪い」ではなく「成長ドライバーの向き」と読むべき指標で、3グループはそれぞれ別のグローバル化のフェーズ/戦略軸を選んでいます。

この記事の以降では、7社を「グローバル素材×食品×医薬」→「海外M&A×プレミアムブランド」→「新カテゴリー×農業垂直統合」の3グループで深掘りし、リスクとキャリアマッチまで落とし込んでいきます。

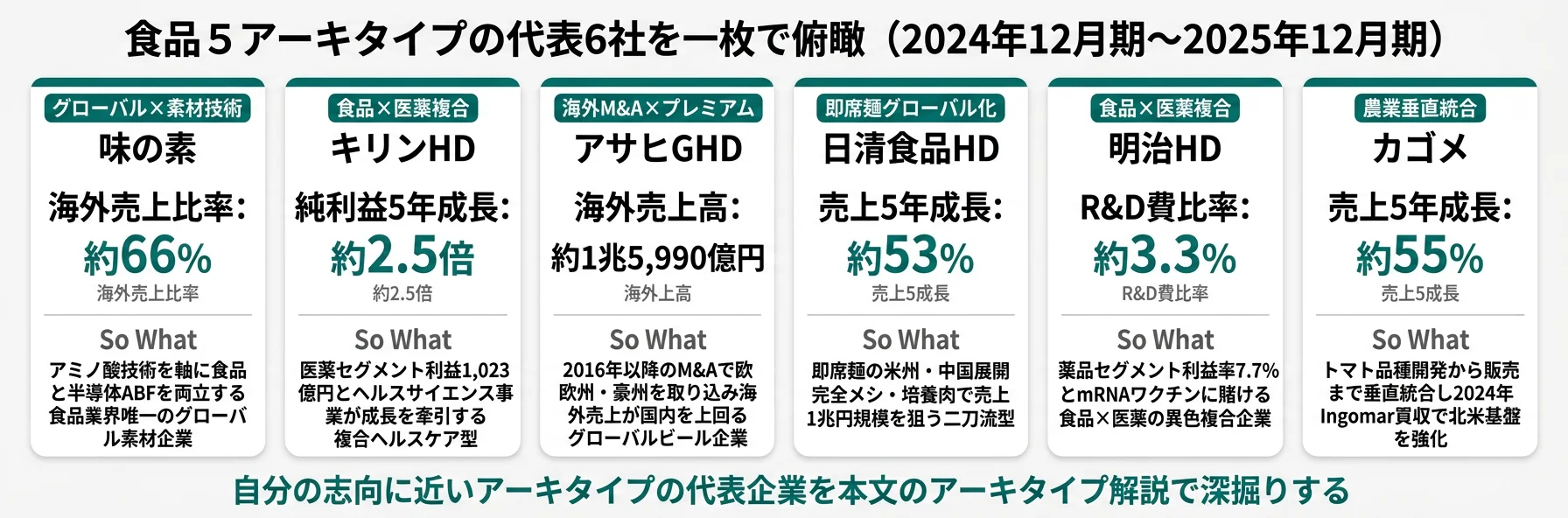

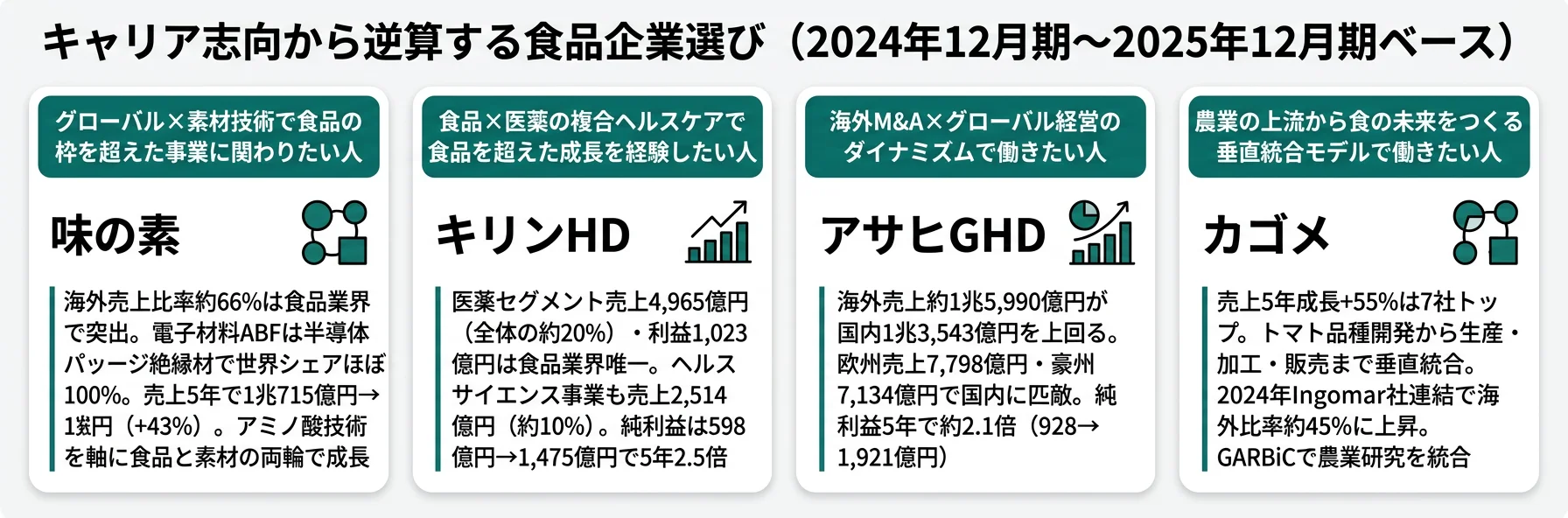

グローバル素材×食品×医薬|食品の枠を超えた高付加価値で稼ぐ3社

この3社の「賭け」は、食品事業の枠を超えた非食品領域(電子材料・医薬品・ヘルスサイエンス)に資本を配分し、高付加価値事業で食品メーカーの収益構造を塗り替えることです。味の素は海外売上66%と半導体ABFで世界シェアほぼ100%、キリンHDは医薬セグメント利益1,023億円、明治HDは薬品利益率7.7%とmRNAワクチン──食品業界で「食品の先」に最も大きく賭けている3社です。

味の素|海外66%と半導体ABFで食品の枠を超える

味の素の「賭け」は、アミノ酸技術を軸にグローバル食品と先端素材の両面で収益基盤を多層化することです。海外売上比率約66%は食品業界で突出しており、「日本の食品メーカー」というよりも「グローバル食品・素材企業」と呼ぶ方が実態に近いです(2025年3月期有報)。売上高は5年間で1兆715億円から1兆5,306億円へ43%成長し、当期純利益は594億円から703億円へ18%成長しました。

事業転換の核心は電子材料ABF(味の素ビルドアップフィルム)です。半導体パッケージの絶縁材料として世界シェアほぼ100%を握り、食品メーカーが半導体の必須材料を作っているという事実は、有報を読まなければわからない情報です。AIサーバー需要の拡大で半導体高性能化が加速する中、ABFの需要も長期成長軌道にあります。R&D投資もアミノサイエンスに軸足を置き、調味料・食品の会社から「アミノ酸技術のプラットフォーム企業」への転換が進行中です。

「グローバル志向と素材技術で食品の枠を超えた高収益事業に携わりたい」人にとって、味の素は国内食品メーカーで唯一の選択肢です。

味の素の詳細な有報分析は → 味の素の有報分析で海外展開戦略と電子材料事業を深掘りできます。

キリンHD|ビール会社が医薬品で利益1,023億円

キリンHDの賭けは協和キリン(バイオ医薬品)とヘルスサイエンス(ファンケル・Blackmores)です。医薬セグメントは売上4,965億円(全体の約20%)・利益1,023億円で、食品業界で唯一の医薬品事業を持ちます(2025年12月期有報)。

売上高は5年間で1兆8,216億円から2兆4,334億円へ34%成長し、純利益は598億円から1,475億円へ約2.5倍に急回復しています。前期(2024年12月期)は582億円と低迷していましたが、医薬セグメント利益1,023億円とヘルスサイエンス事業の黒字化(111億円)が一気に反転させました。ヘルスサイエンスは売上2,514億円(約10%)で、2024年のファンケル連結子会社化により事業規模が拡大しています。「ビール会社」から「健康企業」への転換が経営の核心です。

「食品×医薬の複合ヘルスケアで利益率の高い非食品セグメントを経験したい」人に最適なタイプです。

明治HD|チョコレート×mRNAワクチンの異色の複合企業

明治HDは食品セグメント(売上約1兆960億円、利益率約4.0%)と薬品セグメント(売上約2,740億円、利益率約7.7%)の2本柱です(2025年3月期有報)。薬品セグメントの利益率が食品を上回る構造が注目点で、子会社KMバイオロジクスを通じたmRNAワクチン国産化に挑戦しています。

R&D費は約450億円(売上比約3.3%)と7社で最も高い比率で、mRNAワクチンやプロバイオティクスの研究開発に注力しています。売上高は5年間で1兆1,437億円から1兆3,700億円へ20%成長し、純利益は309億円から460億円へ49%成長しました。海外売上比率は約12-13%と7社で最も低く、国内食品・薬品の基盤が強い構造である一方、東南アジアでのチョコレート・乳製品展開を加速中で海外展開の余地が大きいとも読めます。

「研究開発型の複合ヘルスケア企業で食と薬の両領域に関わりたい」人に合うタイプです。

食品×医薬の独自構造を比較したい方は → キリンHDの有報分析で医薬セグメントの戦略を深掘りできます。

海外M&A×プレミアムブランド|欧州・豪州を制す2社

この2社の「賭け」は、海外M&Aとプレミアムブランド経営で欧州・豪州市場の高利益率を取り込み、国内市場縮小を上回る成長を実現することです。アサヒGHDの海外売上1兆5,990億円は国内1兆3,543億円を上回り、サントリー食品の欧州事業営業利益率15.8%は日本事業の6.4%の2倍以上──食品業界で最も海外M&Aのダイナミズムを経験できる2社です。

アサヒGHD|M&A2兆円で世界有数のビールメーカーに

アサヒGHDは2016年以降の欧州・豪州M&Aで事業構造を一変させました。2024年12月期の海外売上は約1兆5,990億円で国内の1兆3,543億円を上回る水準です(2024年12月期有報)。売上高は5年間で2兆278億円から2兆9,394億円へ45%成長し、純利益は928億円から1,921億円へ5年で約2倍以上に拡大しています。

セグメント別では日本が売上1兆3,543億円・利益1,363億円、欧州が売上7,798億円・利益658億円、豪州が売上7,134億円・利益818億円です。設備投資は1,617億円で、欧州622億円、豪州301億円と海外への投資配分が大きくなっています。R&D費180億円ではL-92乳酸菌やガセリ菌CP2305株など機能性乳酸菌の研究にも注力しています。

「海外M&AやPMI(経営統合)の実務に携わりたい」人には、食品業界で最も実戦経験を積める環境です。

サントリー食品|欧州営業利益率15.8%のグローバル飲料企業

サントリー食品は海外売上比率57%で、売上高は5年間で1兆2,689億円から1兆7,154億円へ35%成長しています(2025年12月期有報)。特筆すべきは欧州事業の営業利益率15.8%で、OranginaやLucozadeなどの欧州ブランドが日本事業(利益率6.4%)の2倍以上の利益率を生み出しています。

中期経営計画では2030年売上2.5兆円を目標に掲げ、3,000億〜6,000億円の成長投資枠を設定しています。設備投資1,123億円のうちアジアパシフィック事業449億円が最大で、生産増強投資を進めています。

「グローバル飲料ブランド経営とプレミアムブランド戦略を経験したい」人に向いたタイプです。

アサヒGHD・サントリー食品の海外展開を比較したい方は → アサヒGHDの有報分析で海外M&A戦略を深掘りできます。

新カテゴリー×農業垂直統合|売上成長No.1・2の2社

この2社の「賭け」は、国内市場縮小下でも独自の事業領域(即席麺の世界展開・農業の垂直統合)で売上成長を加速することです。日清食品HDは売上5年で+53%(米州1,686億円・完全メシ70億円突破)、カゴメは売上5年で+55%(7社トップ・Ingomar買収・2035ビジョン)──7社で最も売上成長率が高い2社です。

日清食品HD|即席麺グローバル化と完全メシの二刀流

日清食品HDの「賭け」は、即席麺のグローバル展開と完全メシによる新カテゴリー創造の二刀流で、売上収益1兆円規模の食品企業への脱皮を図ることです。売上高は5年間で5,061億円から7,766億円へ53%成長し、米州セグメントが売上1,686億円・利益189億円(利益率11.2%)で成長の牽引役です(2025年3月期有報)。

米州では米国サウスカロライナ州に3番目の生産拠点を建設中で、設備投資287億円をセグメント最大で投下しています。中国セグメントも売上768億円・利益59億円で、海外事業が成長を牽引する構造です。新規事業の完全メシは33種栄養素のバランス食で、売上70億円を突破し100億円ブランドを目指しています。R&D費約120億円(売上比1.5%)では培養肉やプラントベースフードなど次世代食品技術にも投資しています。

「即席麺のグローバル化と新カテゴリー創造の両方を経験したい」人には、食品業界で唯一の選択肢です。

カゴメ|農業テクノロジーで食の上流を押さえる

カゴメの「賭け」は、トマト品種開発から農業生産・加工・販売まで垂直統合した独自モデルで、「農から食にわたる技術革新」で長期競争優位を確立することです。売上高は1,897億円から2,943億円へ55%成長(7社でトップ)し、2024年のIngomar社連結子会社化で海外売上比率は約45%に上昇しました(2025年12月期有報)。

最大の独自性は、トマト品種開発(種子)から農業生産・加工・販売まで一貫した垂直統合モデルです。2035ビジョンで「農から食にわたる技術革新をリードし、自然の可能性を共に拓く会社」を掲げ、グローバル・アグリ・リサーチ&ビジネスセンター(GARBiC)を設立して農業研究基盤を強化しています。R&D費約54億円(売上比約1.8%)に加え、コーポレートベンチャーキャピタル(運用総額50百万米ドル)も設立し農業技術への投資を拡大しています。純利益は98億円から148億円へ52%成長しました。

「食品の素材段階(種子・農業)から最終商品まで一気通貫で関わりたい」人には食品業界で唯一の選択肢です。

カゴメの詳細な有報分析は → カゴメの有報分析で垂直統合モデルとIngomar買収戦略を深掘りできます。

業界共通のリスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。食品業界が有報で開示しているリスクは全7社に共通するものがほとんどで、キャリアで直面する環境変化を事前に把握できます。

原材料価格の高騰リスクは7社全社が有報で開示しています。穀物・糖質・カカオ豆・牛乳・パーム油・PET樹脂など、食品メーカーの利益は原材料コストに直結します。日清食品HDは小麦粉・パーム油の価格変動を、アサヒGHDは砂糖・果汁・アルミ缶の変動を、明治HDはカカオ豆・牛乳の高騰を主要リスクとして記載しています。就活生にとっては、「原材料高騰→値上げ力(価格転嫁力)がある企業かどうか」が重要な判断基準です。ブランド力の強い企業ほど値上げを実行しやすく、営業利益率を維持できます。

国内市場の構造的縮小リスクは日本の人口減少に起因する避けられない課題です。日清食品HDは「国内の生産年齢人口減少・若年ユーザー層減少により即席めん市場は長期横ばい傾向」と有報で明記し、カゴメも国内加工食品事業において「人口減少を乗り越えつついかに需要創造を実現できるかが課題」と記載しています。この構造課題に対する各社の回答が、海外展開と事業転換です。「食品メーカーやめとけ」の本質はここにあります。

為替変動リスクは海外売上比率の高い企業ほど影響を受けます。サントリー食品(海外比率57%)は中期経営計画でオーガニック成長(為替中立)と報告ベースの乖離を開示しており、円高に転じれば海外事業の業績にマイナスの影響が出ます(2025年12月期有報)。味の素(66%)・アサヒGHD(54%)も同様の構造リスクを抱えます。

健康志向シフトリスクは加糖飲料・アルコール・高脂肪食品を扱う企業に影響します。欧州の砂糖税導入など海外規制も拡大しており、各社は低糖・ノンアル・機能性食品へのポートフォリオ変革を進めています。キリンHDのヘルスサイエンス事業拡大、サントリー食品のノンアル・糖質ゼロラインアップ強化はこのリスクへの対応策です。

食品安全・異物混入リスクは食品業界の信頼基盤を脅かす最大のテールリスクです。リコール・出荷停止の直接損失に加え、ブランド毀損による長期的な売上減少は全社にとって共通の脅威です。各社が品質保証体制・食品安全マネジメントシステムに継続的に投資している背景にはこのリスクがあります。

キャリアマッチ7パターン|志向から逆算する食品企業選び

キャリアマッチとは、有報データから見えてくる各社の事業方向性と、自分の志向・スキルの相性です。食品業界は一括りにできません。志向別に7つのマッチパターンを整理しました。

| 志向 | おすすめアーキタイプ | 代表企業 | 有報データの根拠 | 注意点 |

|---|---|---|---|---|

| グローバル×素材技術 | グローバル素材 | 味の素 | 海外比率66%、ABF世界シェアほぼ100%、売上5年+43% | 電子材料事業への配属は専門性が求められる |

| 医薬×ヘルスサイエンス | 食品×医薬複合 | キリンHD | 医薬セグメント売上の約20%・利益1,023億円、純利益5年2.5倍 | 協和キリン(医薬)配属には薬学・生命科学の素養が有利 |

| 海外M&A×グローバル経営 | 海外M&A×プレミアム | アサヒGHD | 海外売上1兆5,990億円が国内を上回る、5年で純利益2倍 | 現地配属は欧州・豪州中心でアジアは相対的に少ない |

| グローバル飲料ブランド | 海外M&A×プレミアム | サントリー食品 | 海外比率57%、欧州利益率15.8%、2030年売上2.5兆円目標 | 持株会社・サントリー食品・サントリーHDで事業範囲が異なる |

| 即席麺グローバル化×新カテゴリー | 即席麺グローバル化 | 日清食品HD | 売上5年+53%、米州1,686億円、完全メシ70億円突破 | 即席麺の海外事業は現地ブランド依存度が大きい |

| 食品×医薬の複合ヘルスケア | 食品×医薬複合 | 明治HD | 薬品セグメント利益率7.7%(食品4.0%超)、R&D比率3.3% | 国内事業基盤の企業のため海外配属機会は限定的 |

| 農業×食の垂直統合 | 農業垂直統合 | カゴメ | 売上5年+55%(7社トップ)、Ingomar買収、GARBiC | 規模がコンパクトなため大規模組織経験は積みにくい |

出典: 各社有価証券報告書 2024-2025年

「売上成長率が高い=将来性あり・低い=衰退」ではありません。カゴメの5年+55%・日清食品HDの+53%は新カテゴリー/農業垂直統合という独自ポジションが生んだ成長ですが、規模で見ればそれぞれ2,943億円・7,766億円で7社平均より小さい構造です。逆に明治HDの+20%は一見穏やかに見えますが、売上1兆3,700億円の国内食品・薬品の安定基盤+薬品利益率7.7%が裏返しの実像で、変動に強い収益構造を持っています。売上成長率は「良い・悪い」ではなく「事業ポートフォリオの拡大速度と安定性のバランス」と読むべき指標で、どちらの性格が自分に合うかで選ぶグループが変わります。

有報記載の平均年収は持株会社(管理部門中心・少人数)の数値が多く、事業会社の実態とは異なる場合があります。食品業界は営業・製造・研究・海外事業で報酬構造が大きく異なり、平均年収だけで企業を序列化することは適切ではありません。

「合わない」と感じた場合も、他の企業に合う可能性があります。味の素のグローバル×素材技術に惹かれつつ医薬領域にも関心がある方はキリンHDの有報分析で協和キリン・ファンケル戦略を、アサヒGHDの海外M&A規模に惹かれつつ欧州ブランド経営を深く経験したい方はサントリー食品の有報分析で欧州利益率15.8%の構造を、カゴメの農業垂直統合に惹かれつつ研究開発比率の高さも求める方は明治HDの有報分析でmRNAワクチン戦略を確認してみてください。

面接で使える食品業界の切り口

面接で有報データを使うと、「なぜ御社か」に定量的な根拠を持たせられます。7社の有報から、気になった企業の面接で使える切り口を個別に整理しました。

味の素の面接 ──「なぜ御社か」と聞かれたとき

「有報で食品業界7社の海外売上比率を比較し、御社の約66%が突出している点に注目しました。売上が5年で1兆715億円から1兆5,306億円(+43%)へ拡大し、加えて電子材料ABFが半導体パッケージ絶縁材で世界シェアほぼ100%という事実を踏まえると、アミノ酸技術を軸にグローバル食品と先端素材を多層化している独自ポジションだと理解しています。食品メーカーの枠を超えて、AIサーバー需要が生む長期成長軌道に携わる仕事に挑戦したいと考えています。」

キリンHDの面接 ──「なぜ御社か」と聞かれたとき

「有報で御社の医薬セグメント(協和キリン)が売上4,965億円(全体の約20%)・利益1,023億円を占め、ヘルスサイエンス事業も売上2,514億円(約10%)に拡大されている点に注目しました。純利益が598億円から1,475億円へ5年で約2.5倍に急回復された背景には、食品業界で唯一の医薬品事業と2024年のファンケル子会社化があると理解しています。『ビール会社』から『健康企業』へ転換される経営の核心で、食品×医薬の複合ヘルスケアをリードする仕事に挑戦したいと考えています。」

アサヒGHDの面接 ──「なぜ御社か」と聞かれたとき

「有報で御社の2024年12月期の海外売上が約1兆5,990億円と、国内の1兆3,543億円を上回っている点に注目しました。欧州売上7,798億円(利益658億円)・豪州売上7,134億円(利益818億円)という2セグメントで国内に匹敵する規模を築かれ、純利益も928億円から1,921億円へ5年で約2倍以上に拡大されている事実を踏まえると、2016年以降の欧州・豪州M&Aが事業構造を一変させた実績だと理解しています。海外M&AやPMIの実務に携われる環境で、グローバル経営の最前線に挑戦したいと考えています。」

日清食品HDの面接 ──「なぜ御社か」と聞かれたとき

「有報で御社の売上が5年で5,061億円から7,766億円(+53%)へ拡大され、米州セグメントが売上1,686億円・利益率11.2%で成長の牽引役となっている点に注目しました。設備投資287億円をセグメント最大で投下しサウスカロライナ州に3番目の生産拠点を建設中という事実と、完全メシの売上70億円突破・100億円ブランド視野という新カテゴリー創造の二刀流を踏まえると、即席麺のグローバル化と次世代食品技術(培養肉・プラントベース)を同時に進める独自ポジションだと理解しています。売上1兆円規模の食品企業への脱皮フェーズで挑戦したいと考えています。」

カゴメの面接 ──「なぜ御社か」と聞かれたとき

「有報で御社の売上が5年で1,897億円から2,943億円(+55%)へ拡大され、7社でトップの成長率となっている点に注目しました。2024年のIngomar社連結子会社化で海外売上比率が約45%に上昇し、トマト品種開発から農業生産・加工・販売まで垂直統合されている事実と、2035ビジョン『農から食にわたる技術革新』の下でGARBiC(グローバル・アグリ・リサーチ&ビジネスセンター)を設立された戦略を踏まえると、食品業界で唯一の農業テクノロジー企業として食の上流を押さえる独自モデルだと理解しています。種子から最終商品まで一気通貫で関わる仕事に挑戦したいと考えています。」

逆質問でも有報の数値を使うと深さが伝わります。

- 「御社の有報で海外売上比率の拡大を確認しましたが、新卒で海外事業に配属される機会はどの程度ありますか?」

- 「原材料価格の変動リスクが有報に記載されていますが、価格転嫁力を高めるために現場ではどのような取り組みをされていますか?」

- 「有報の経営方針に記載されている事業転換について、今後3-5年で最も注力される領域を教えてください」

- 「食品セグメントと非食品セグメントの利益率の差を有報で確認しましたが、それぞれの事業でのキャリアパスの違いについて教えてください」

まとめ

有報データが示す結論は、「食品7社の将来性は事業転換の方向性で全く異なる」ということです。7社全社が5年間で増収を達成し、業界全体は底堅いものの、成長の中身は海外主導型(味の素・アサヒGHD・サントリー食品)・事業転換型(キリンHD・明治HD)・新カテゴリー型(日清食品HD)・農業垂直統合型(カゴメ)で大きく異なります。「食品メーカーやめとけ」の本質は業界否定ではなく、国内食品だけに依存した場合の成長鈍化への懸念であり、海外展開と事業転換を読めれば食品業界は十分に将来性のある選択肢です。

この記事のポイント3選

- 食品7社は5年間で全社増収。純利益合計も3,622億円→6,144億円と約1.7倍に拡大し「食品業界やめとけ」は一面的な見方

- 海外売上比率は味の素66%から明治HD 12-13%まで約5倍の差。グローバル志向なら企業選びで現地配属確率が大きく変わる

- 事業転換の方向性は7社で全く異なる。半導体ABF(味の素)・医薬品(キリン・明治)・海外M&A(アサヒ・サントリー)・完全メシ(日清)・農業垂直統合(カゴメ)とキャリアで経験する事業領域が選択肢を決める

次のアクション

- グローバル×素材技術で食品を超えたい方は → 味の素の有報分析で海外展開とABF事業を深掘り

- 食品×医薬の複合ヘルスケアに惹かれた方は → キリンHDの有報分析で協和キリン・ファンケル戦略を確認

- 海外M&Aでグローバル経営に挑みたい方は → アサヒGHDの有報分析で欧州・豪州戦略と純利益2倍成長を深掘り