中外製薬を「ロシュの日本販社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、税引前利益率47.5%という武田薬品3.8%・第一三共18.9%・アステラス1.6%(2025年3月期)を大きく上回る収益性は、ロシュ向け販売7,241億円(売上比57.6%)と海外製商品比率56.2%(海外+国内製商品ベース、総売上ベースなら48.1%)という集中構造から生まれていることが読み取れます。あなたが「ロシュとのアライアンスは中外にとって何を意味するか」を語れれば、他の就活生とは明確に差がつきます。

中外製薬(4519)は、抗体エンジニアリング技術を武器に自社創製品を生み出し、ロシュのグローバル販売網で世界に届ける売上1兆2,579億円の医薬品事業会社です。武田薬品が自前のグローバル販売網を持つメジャー型なら、中外製薬はロシュに販売を任せて研究に集中する『創薬集中+外部販売』型で、親世代が「ロシュの子会社でしょ」と言うのは半分だけ正しく、残り半分は中外の独立性と創薬力の本質を捉え損ねています。

この記事のデータは中外製薬株式会社の有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 中外製薬 有価証券報告書 2025年12月期 主要な経営指標等の推移

中外製薬のビジネスの実態|何で稼いでいるのか

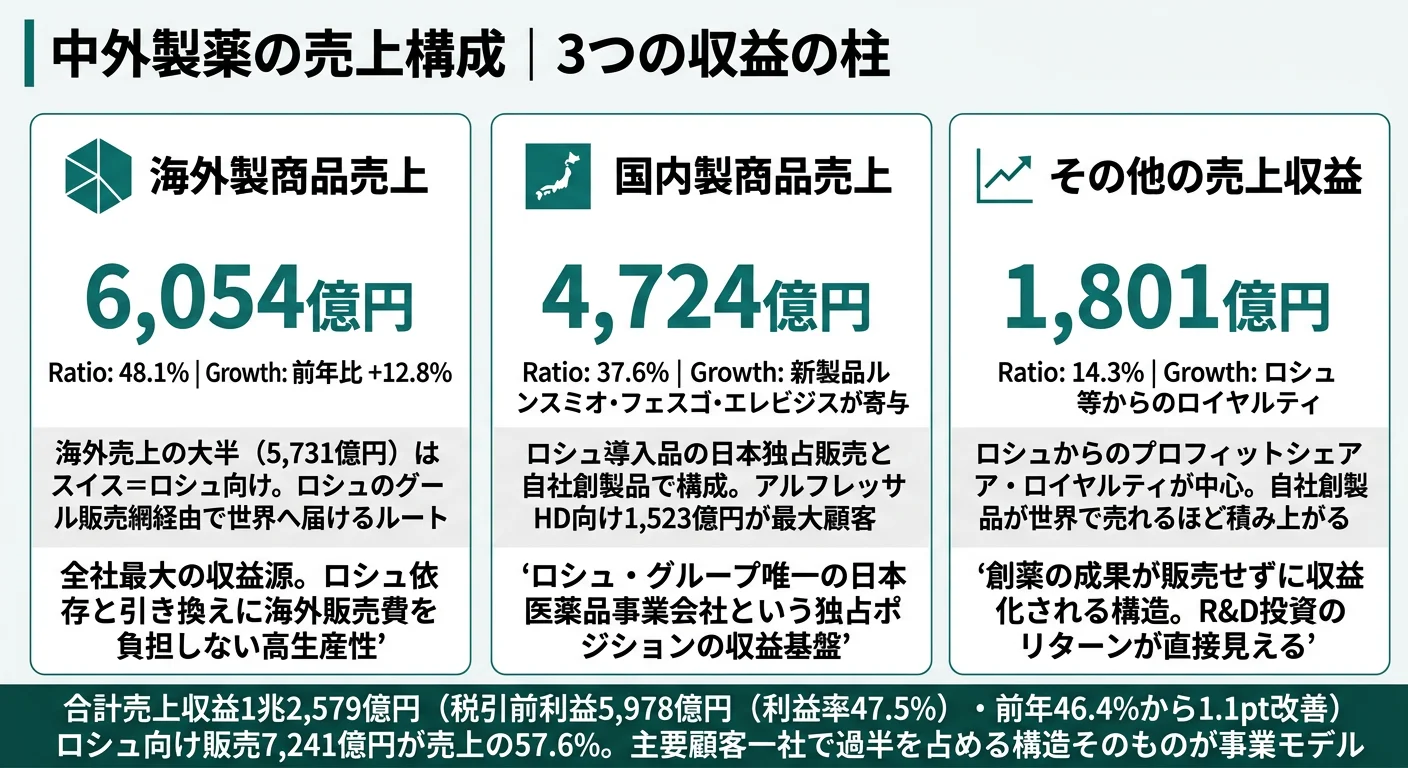

結論を先に示すと、中外製薬は単一の医薬品事業セグメントで運営されており、売上は「日本の製商品売上4,724億円」「海外の製商品売上6,054億円」「その他の売上収益(ロイヤルティ等)1,801億円」の3区分で構成されます。一般的な製薬会社が「自社で作って自社で売る」のに対し、中外製薬は「自社で作って、海外の販売はロシュに任せる」構造で、これが2025年12月期の売上区分にくっきり表れています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 売上区分 | 売上 | 前年比 | 構成比 |

|---|---|---|---|

| 国内 製商品売上 | 4,724億円 | +2.4% | 37.6% |

| 海外 製商品売上 | 6,054億円 | +12.8% | 48.1% |

| その他の売上収益 | 1,801億円 | +4.3% | 14.3% |

| 合計 | 1兆2,579億円 | +7.5% | 100.0% |

出典: 中外製薬 有価証券報告書 2025年12月期 セグメント情報

pie title 売上区分(2025年12月期)

"国内 製商品売上" : 4724

"海外 製商品売上" : 6054

"その他の売上収益" : 1801

海外製商品売上6,054億円が国内製商品売上4,724億円を上回り、海外製商品比率は56.2%に達しています。このうち主要顧客であるエフ・ホフマン・ラ・ロシュ・リミテッド向け販売は7,241億円で、売上収益1兆2,579億円の57.6%を占めます。中外製薬は自社では海外に営業拠点を持たず、自社創製品をロシュに製造・輸出する形でグローバル市場にアクセスする構造をとっており、その実態が売上の数字にそのまま表れています。

ここからは3つの売上区分をそれぞれ深掘りします。

国内 製商品売上|日本独占販売の柱

国内製商品売上4,724億円(売上構成比37.6%・前年比+2.4%)は、ロシュ導入品の日本独占販売と中外自社創製品の合算で構成されます。顧客は国内の医薬品卸・医療機関で、最大の取引先は卸大手のアルフレッサHDグループ(向け販売1,523億円)です。2025年に承認されたテセントリクの新3適応や、エレビジス(自社初の遺伝子治療)、バビースモの網膜色素線条適応拡大などが新製品として加わっています。日本市場の薬価制度は毎年改定が定着し、中間年改定とバイオシミラー振興で継続的な薬価引き下げ圧力がかかっており、新製品の連続的な投入で売上を維持する構造が国内事業の前提になります。

海外 製商品売上|ロシュ経由グローバル展開の本丸

海外製商品売上6,054億円(売上構成比48.1%・前年比+12.8%)は中外製薬の最大区分で、その大半(5,731億円)が「うちスイス」=ロシュ向け製商品輸出として開示されています。中外製薬は自社で海外販売拠点を持たず、自社創製品をロシュに導出してロシュのグローバル販売網で世界市場に届けるモデルを採用しています。前年同期比+12.8%の伸び率は、ヘムライブラやネモリズマブなど自社創製品のロシュ経由での市場浸透が拡大している実態を示しています。海外駐在ポジションは限定的なものの、グローバル開発戦略・ライセンス交渉・サプライチェーン管理など『創薬とビジネスの境界領域』で経験を積める設計になっています。

その他の売上収益|ロイヤルティ・プロフィットシェアの安定収益

その他の売上収益1,801億円(売上構成比14.3%・前年比+4.3%)は、ロシュからのロイヤルティ・プロフィットシェアを中心とした収益で、有報セグメント情報の海外その他売上1,787億円のうち1,755億円は「うちスイス」由来となっています。中外製薬がロシュに導出した自社創製品が世界で販売された分のリターンは、製商品の輸出売上とは別に毎年積み上がる構造で、研究開発投資の継続を支える土台になります。製商品売上のような市況変動を受けにくく、毎年積み上がる『静かな収益源』として中外の財務基盤を底支えしています。

過去5期の業績を見ると、売上収益は1兆円(4期前)→1兆2,597億円(3期前)→1兆1,114億円(2期前)→1兆1,706億円(前期)→1兆2,579億円(当期)と振れ幅はあるものの、税引前利益率は当期47.5%・前期46.4%と直近2年で改善しています。一人あたり売上で見ると、従業員5,104名で売上1兆2,579億円という生産性は国内製薬の中で突出した水準です。

創薬集中と海外駐在機会はトレードオフ。税引前利益率47.5%という収益性は、海外販売をロシュに委ねる構造の裏返しです。武田薬品のように世界70カ国以上で販売承認を持ち自前のグローバル販売網を抱える企業と比べると、中外製薬の海外駐在ポジションは限定的で、「自分の名前で海外に売る経験」を求める人にはミスマッチが起こりやすい構造でもあります。「創薬に没頭する環境」を選んだ会社だと理解して志望することが前提になります。

では、この単一セグメント・ロシュ依存の収益構造を支える投資はどこに向かっているのか。続く章で投資の中身を見ていきます。

中外製薬は何に賭けているのか|投資と研究開発の方向性

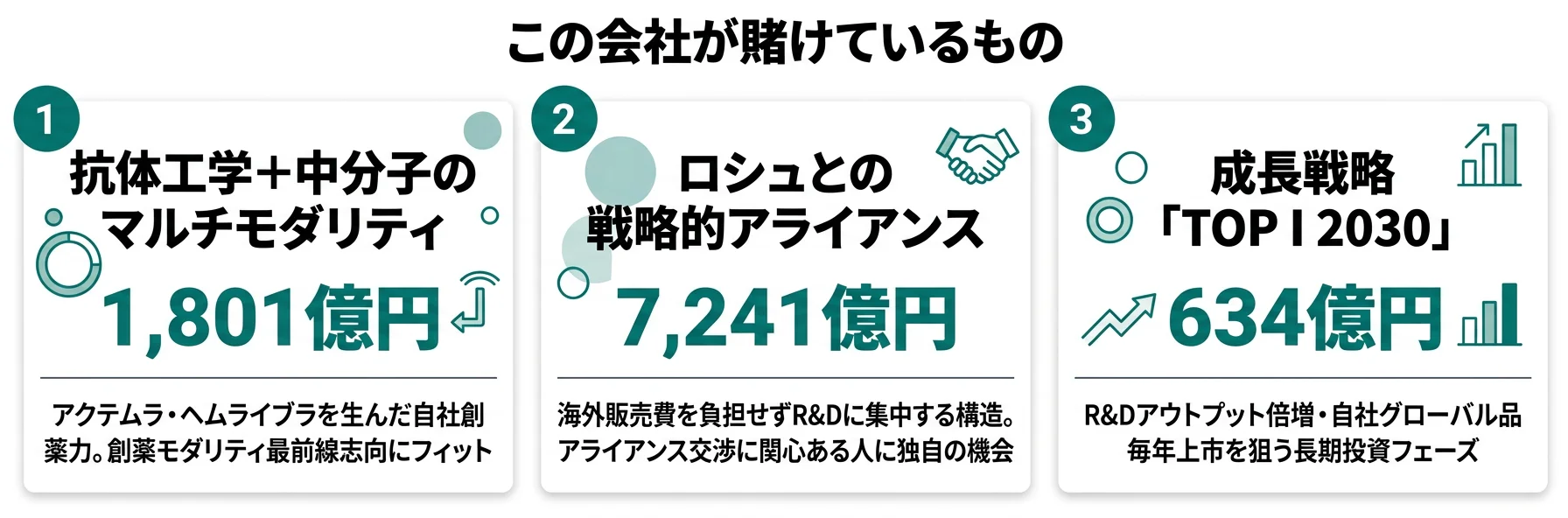

設備投資・事業投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。製薬会社の場合、研究開発費(R&D)が投資の中核を占める点に特徴があります(投資セクションの読み方ガイドも併読してください)。中外製薬の経営方針「TOP I 2030」は、2025年12月期有報で以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社収益への寄与 |

|---|---|---|---|

| 抗体エンジニアリング+中分子医薬 | Coreベース研究開発費1,801億円(売上比14.3%)・2025年に承認6件取得 | 中長期(TOP I 2030 2021-2030) | 売上1兆2,579億円・税引前利益5,978億円の中核 |

| ロシュとの戦略的アライアンス | ロシュ向け販売7,241億円(売上比57.6%)・海外製商品比率56.2% | 長期(提携合意は継続中) | 海外製商品売上6,054億円(前年比+12.8%)の拡大エンジン |

| 成長戦略『TOP I 2030』 | 設備投資634億円・5つの改革(創薬・開発・製薬・Value Delivery・成長基盤) | 中長期(TOP I 2030 2021-2030) | 自社グローバル品の毎年上市目標を支える基盤 |

出典: 中外製薬 有価証券報告書 2025年12月期 経営方針・研究開発活動・設備投資等

賭け1: 独自の抗体エンジニアリング技術基盤+中分子医薬

中外製薬の最大の競争優位は、独自の抗体エンジニアリング技術基盤です。Coreベース研究開発費は1,801億円(前年同期比+1.8%・売上比14.3%)に達し、低分子・抗体に続く第3のモダリティとして中分子医薬に挑戦するマルチモダリティ戦略を有報で明確に打ち出しています。中外ライフサイエンスパーク横浜での創薬研究と、浮間研究所での工業化技術研究を両輪としています。

2025年は創薬アウトプットが数字に表れた年でした。承認取得は、抗悪性腫瘍剤テセントリクの3適応拡大(軟部肉腫・NK/Tリンパ腫・胸腺がん)、当社初の遺伝子治療エレビジス(デュシェンヌ型筋ジストロフィー)、免疫抑制剤セルセプト(ネフローゼ症候群)、抗VEGF/Ang-2抗体バビースモ(網膜色素線条)の合計6件です。新領域への進出としては、抗アミロイドベータ/TfR1融合蛋白RG6102(アルツハイマー病・第Ⅲ相国際共同治験開始)、抗潜在型ミオスタチン抗体GYM329/RG6237(肥満症・第Ⅱ相)、RNAi治療薬RG6615(高血圧症・第Ⅲ相)など、神経・代謝・循環器領域への本格参入が並びます。

| 主要パイプライン | 対象疾患 | 開発段階 | 特徴 |

|---|---|---|---|

| RG6631(抗TL1A抗体) | 潰瘍性大腸炎・クローン病 | 第Ⅲ相国際共同治験開始 | 免疫疾患領域の大型候補 |

| RG6102(抗アミロイドβ/TfR1融合蛋白) | アルツハイマー病 | 第Ⅲ相国際共同治験開始 | 神経疾患領域への本格参入 |

| RG6615(RNAi治療薬) | 高血圧症 | 第Ⅲ相国際共同治験開始 | 循環器領域への新規参入 |

| GYM329/RG6237(抗潜在型ミオスタチン抗体) | 肥満症 | 第Ⅱ相臨床試験開始 | 注目の肥満症治療に参入 |

| エレビジス(ウイルスベクター製品) | デュシェンヌ型筋ジストロフィー | 国内承認取得 | 当社初の遺伝子治療 |

出典: 中外製薬 有価証券報告書 2025年12月期 研究開発活動

創薬研究志望での行動 → マルチモダリティ戦略(低分子・抗体・中分子・遺伝子治療)の使い分けを自分の言葉で説明できるようにしておきましょう。製薬業界の比較記事で他社のR&D投資と比較すると、中外製薬の独自性がより鮮明になります。

賭け2: ロシュとの戦略的アライアンスモデルの深化

中外製薬とロシュの戦略的提携は、有報の経営方針セクションに以下のように明記されています。日本市場ではロシュ・グループ唯一の医薬品事業会社の地位を持ち、日本以外(韓国・台湾除く)の世界市場ではロシュに当社製品の第一選択権を付与する。これにより日本ではロシュ導入品の独占販売、海外では自社創製品のロシュ経由グローバル展開という双方向の合意が成立しています。

数字で見ると、主要顧客エフ・ホフマン・ラ・ロシュ・リミテッド向け販売は7,241億円(前年6,527億円から+10.9%)で、売上収益1兆2,579億円の57.6%を占めます。海外製商品売上6,054億円(前年比+12.8%)が国内4,724億円を上回り、海外製商品比率は56.2%に到達しています。これまで6品目/9プロジェクト(アクテムラ、アレセンサ、ヘムライブラ、エンスプリング、ネモリズマブなど)が中外創製でFDA画期的治療薬指定を受けており、自社創薬力がロシュとの提携の対等性を支える前提になっています。

グローバル戦略志望での行動 → 「アライアンスマネジメント」「ライセンス交渉」「グローバル開発戦略」を逆質問のテーマにできます。製薬業界overviewで武田薬品・第一三共のグローバル展開モデルと比較すると、中外の独自構造が立体的に見えます。

賭け3: 成長戦略『TOP I 2030』とイノベーション基盤の構築

中外製薬は2021年に成長戦略「TOP I 2030」を策定し、「R&Dアウトプット倍増」「自社グローバル品毎年上市」を2030年までの目標に掲げています。中期(3年)経営計画は廃止し、長期目標からバックキャストした中期マイルストンをアジャイルに管理する方式を採用しているのが特徴です。

戦略の二本柱は「世界最高水準の創薬の実現」と「先進的事業モデルの構築」で、これを具現化する5つの改革(創薬改革・開発改革・製薬改革・Value Delivery改革・成長基盤改革)が有報経営方針に明記されています。2025年の進捗としては、設備投資634億円で宇都宮工場のバイオ原薬製造棟UT3、無菌注射剤製造棟UTA、浮間工場UK3の増強、北区浮間の事業用地購入を実施。外部イノベーションの取り込みでは、2024年に活動を開始した米国拠点のCVC「中外ベンチャー・ファンド・エルエルシー」が運用を継続しています。人事制度改革としては、2025年からジョブ型人事制度を全社展開し、社内ジョブポスティング経由で年齢・属性に関係なくキャリアをデザインする仕組みを導入しました。

長期キャリア志向での行動 → 「TOP I 2030の中期マイルストン」「ジョブ型人事の運用」「中外ベンチャー・ファンドの投資領域」を有報経営方針セクションから自分の言葉で説明できるようにしましょう。有報のM&A情報の読み方もあわせて読むと、CVC・パートナー戦略の見方が深まります。

ただし、こうした投資中心の戦略には裏側のリスクもあります。次章では中外製薬自身が有報で開示しているリスクを見ていきます。

中外製薬が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。中外製薬がERM(全社的リスクマネジメント)フレームワークで管理する多数のリスクから、就活生のキャリア選択に直結する3つを抽出します。

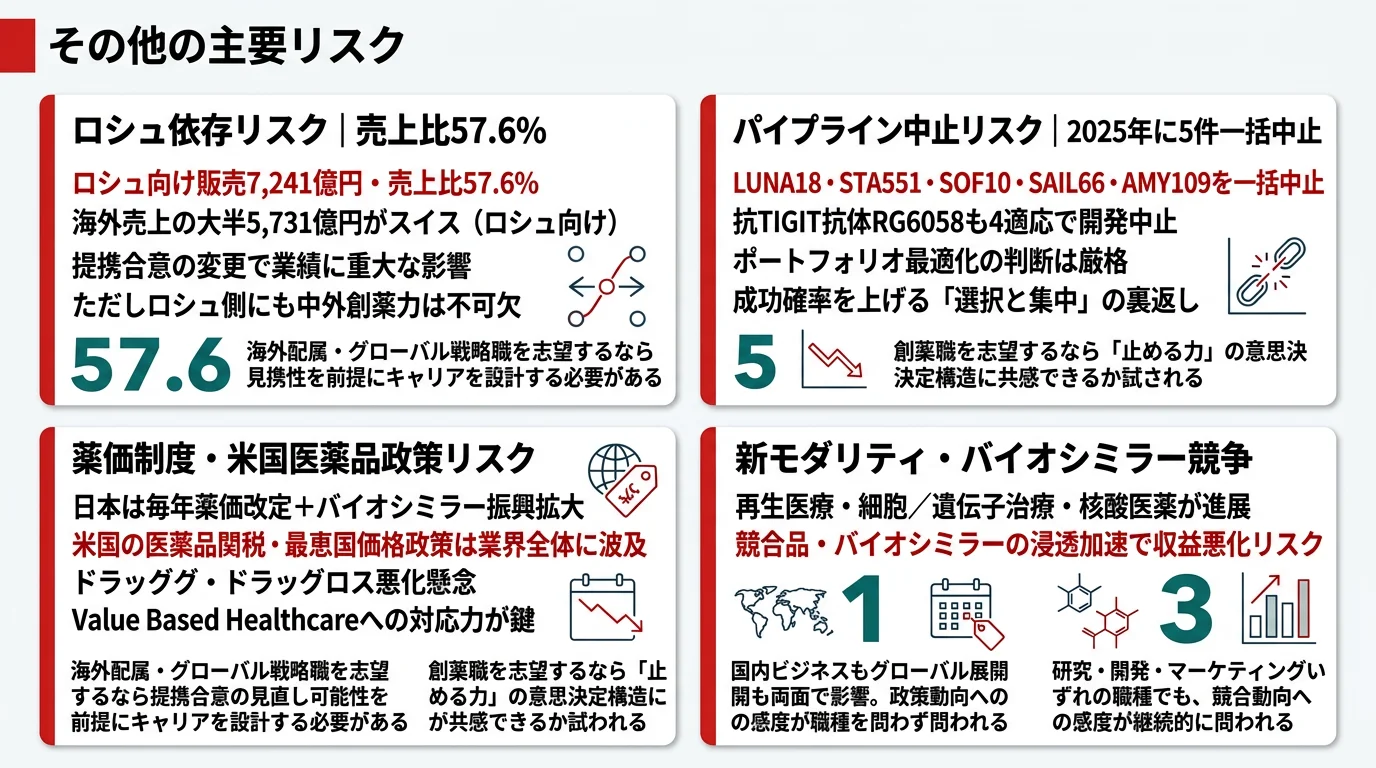

リスク1: ロシュとの戦略的提携への依存|売上の57.6%が一社集中

主要顧客であるエフ・ホフマン・ラ・ロシュ・リミテッド向け販売7,241億円は売上収益1兆2,579億円の57.6%を占め、有報セグメント情報の海外売上のうちスイス分(製商品5,731億円+その他1,755億円)の合計7,486億円もほぼ同社向けの輸出・ロイヤルティとして開示されています。有報の事業遂行リスク欄では「これまでの戦略的提携における合意内容が変更となった場合、業績に重大な影響を与える可能性」「ロシュの創薬・グローバルネットワークが不調に陥り、ロシュからの導入品による安定的な収益源が低下するリスク」「ロシュに導出した自社品のグローバル市場浸透の遅延や収益低下などのリスク」が明記されています。合意内容の変更やロシュの戦略変化が中外の事業モデル全体に直結する集中度合いだと押さえておく必要があります。

リスク2: パイプラインの開発中止・遅延リスク|2025年に5プロジェクト一括中止

医薬品の研究開発には常に不確実性があります。2025年は早期段階の自社品5プロジェクト(LUNA18・STA551・SOF10・SAIL66・AMY109)について「これまでに得られているデータとポートフォリオの状況を勘案し、自社開発を中止する経営判断」を行いました。さらに抗TIGIT抗体RG6058も非小細胞肺がん一次治療・ステージⅢ非小細胞肺がん・食道がん・肝細胞がん一次治療の4適応で第Ⅲ相国際共同治験の結果を受けて開発中止としています。創薬職を志望する就活生にとっては、こうした「止める力」をリスク管理として理解できるかどうかが面接での評価ポイントになります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

リスク3: 薬価・規制政策リスク|日米同時の制度変更圧力

国内では2021年度に導入された中間年改定が定着し、毎年薬価改定が実施される中、薬価引き下げ政策やバイオシミラー振興政策が拡大しています。海外では米国による医薬品関税や医薬品最恵国価格等の政策変更が業界全体のサプライチェーン見直しと米国・主要国間の相対的医薬品価格差縮小につながる動きで、日本のドラッグラグ・ドラッグロス悪化リスクとして有報に明記されています。中外製薬は売上の56.2%が海外製商品(うちロシュ向け)、残りが国内製商品という構造のため、日米双方の制度変更が同時に逆風になりうる点が他社と比較しても顕著です。

ここまでの内容を踏まえて、中外製薬があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた中外製薬の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する中外製薬の特徴 | 詳しく見る |

|---|---|---|

| 創薬研究・モダリティ志向 | 抗体エンジニアリング+中分子・遺伝子治療への進出 | → 本記事の賭け1 |

| グローバル展開・アライアンス志向 | ロシュ向け販売7,241億円の独自モデル | → 本記事の賭け2 |

| 長期キャリア・ジョブ型志向 | TOP I 2030と2025年からのジョブ型全社展開 | → 本記事の賭け3 |

| MR・大規模営業組織志向 | 少数精鋭5,104名・MR数は限定的 | → 本記事のリスク1 |

合いそうな人

- 創薬研究(抗体工学・中分子・遺伝子治療)の最前線で専門性を磨きたい人

- 日本発の自社創製品を世界の患者に届ける使命感がある人

- 少数精鋭・高収益の環境で密度の高いキャリアを積みたい人

- アライアンスマネジメント・ライセンス交渉などR&Dとビジネスの境界領域に関心がある人

- ジョブ型人事制度で自律的にキャリアをデザインしたい人

従業員データ

中外製薬の従業員データも判断材料になります。提出会社(単体)の従業員数は5,104名、平均年齢42.6歳、平均勤続年数15.4年、平均年間給与は1,351万円(2025年12月期・基準外賃金及び賞与含む)です。連結従業員数は7,872名で、単体5,104名+グループ会社2,768名という構成です。

平均年収1,351万円・勤続15.4年の裏側はジョブ型人事の自己責任。武田1,103万円・第一三共1,114万円・アステラス1,046万円(2025年3月期 単体)を上回る年収と長い勤続年数は、創薬に集中できる安定した環境の表現でもあります。一方で2025年から全社展開されたジョブ型人事制度は、会社主導の異動から手挙げのジョブポスティングへとシフトする仕組みで、自分でキャリアを設計しないとポジションを得にくい構造でもあります。「年収が高い製薬」を入り口に志望すると、自律的なキャリア設計の負荷に適応できるかが入社後の分岐点になります。

今から学ぶべき分野

有報が示す投資方針から、中外製薬で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 抗体エンジニアリング+中分子 | リサイクリング抗体・バイスペシフィック抗体の原理、中分子医薬の位置づけ | 中外製薬IRサイトの技術プラットフォーム解説を読み、製薬業界の総説論文1本に挑戦 |

| ロシュとのアライアンス | 戦略的提携の合意内容、導入・導出の双方向構造 | 有報経営方針欄を精読し、有報のM&A情報の読み方を実践 |

| TOP I 2030の5つの改革 | 創薬・開発・製薬・Value Delivery・成長基盤の各論 | 有報経営方針セクションを通読し、各改革の進捗を1点ずつ自分の言葉で説明できるようにする |

| ジョブ型人事制度 | 自律的キャリア設計の発想、社内ジョブポスティング | 大学のキャリアセンターで自己分析を完了し、3年後・5年後のキャリア仮説を文章化 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

中外製薬の面接── 「なぜ武田薬品ではなく中外製薬か」と聞かれたとき

私は創薬研究に集中できる環境を最重視しています。武田薬品は自前で営業組織を抱えるグローバルメジャーで、その規模だからこそできる戦略があります。一方、中外製薬は有報で「日本市場ではロシュ・グループ唯一の医薬品事業会社、海外ではロシュに第一選択権を付与する」と明記された戦略的アライアンスを基盤に、海外販売をロシュに任せて自社はR&Dと製造に集中する構造です。実際にCoreベース研究開発費1,801億円・売上比14.3%という投資水準と、税引前利益率47.5%という収益性が両立しており、私はこの「創薬集中で対等のパートナーシップを成立させる」モデルに魅力を感じて志望しました。

中外製薬の面接── 「ロシュ依存というリスクをどう見るか」と聞かれたとき

有報の事業等のリスクには、戦略的提携の合意内容が変更となった場合の業績影響リスクが明確に開示されています。ロシュ向け販売7,241億円は売上の57.6%にあたり、依存度が高いのは事実です。一方で、中外創製品ではアクテムラ・ヘムライブラ・エンスプリング・ネモリズマブなどFDA画期的治療薬指定を6品目9プロジェクト受けており、ロシュにとっても中外の創薬技術は価値ある資産になっています。集中の裏返しは相互依存の対等性とも言えるので、私は「集中リスクを引き受けた上で創薬に没頭する」という会社の戦略選択に共感して志望しています。

面接で伝えるべき3つの軸

- 創薬集中モデルの構造を数字で語る。税引前利益率47.5%とCoreベースR&D費1,801億円を結びつけ、ロシュとのアライアンスがその源泉だと説明する

- 2025年の創薬アウトプットを自分の言葉で。テセントリク3適応拡大・エレビジス(自社初の遺伝子治療)・アルツハイマー/肥満症P3など、新領域への進出を有報経営方針と結びつけて語る

- ロシュ依存と5プロジェクト一括中止にも触れる。強みとリスクをセットで語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報で2025年に5プロジェクトの一括中止を判断されたと拝見しました。中分子医薬の社内における意思決定プロセスを教えてください」

- 「TOP I 2030の中期マイルストン管理について、現場の若手はどの段階から戦略策定に関わる機会がありますか」

- 「2025年から全社展開されたジョブ型人事制度の運用で、社内ジョブポスティングはどの程度活発になっていますか。新卒3年目の異動例があれば伺いたいです」

避けるべきこと: 「ロシュの子会社だから安定している」「外資系なので給与が高い」のような表面的な理解は、中外製薬の本質を捉えていません。面接官が評価するのはロシュとのアライアンスがなぜ機能しているのか、中外製薬が何を武器にこの関係を維持・深化させているのかという構造的な理解です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 中外製薬は単一医薬品事業セグメントで売上1兆2,579億円、税引前利益率47.5%(前年46.4%から+1.1pt)。ロシュとのアライアンスで海外販売費を負担せずR&Dに集中する構造が源泉

- 主要顧客ロシュ向け販売7,241億円が売上の57.6%、海外製商品比率56.2%。集中構造そのものが事業モデルで、リスクと強みが表裏一体

- 2025年に承認6件・第Ⅲ相新規開始(アルツハイマー・肥満症・高血圧症)の一方、自社品5プロジェクト一括中止+RG6058の4適応中止という「止める力」も同時開示

次のアクション →

- 面接対策を一気に深めたい方は → 中外製薬の面接対策記事

- 他社と比較したい方は → 武田薬品 / 第一三共 の有報分析

- 製薬業界全体を俯瞰したい方は → 製薬6社比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。