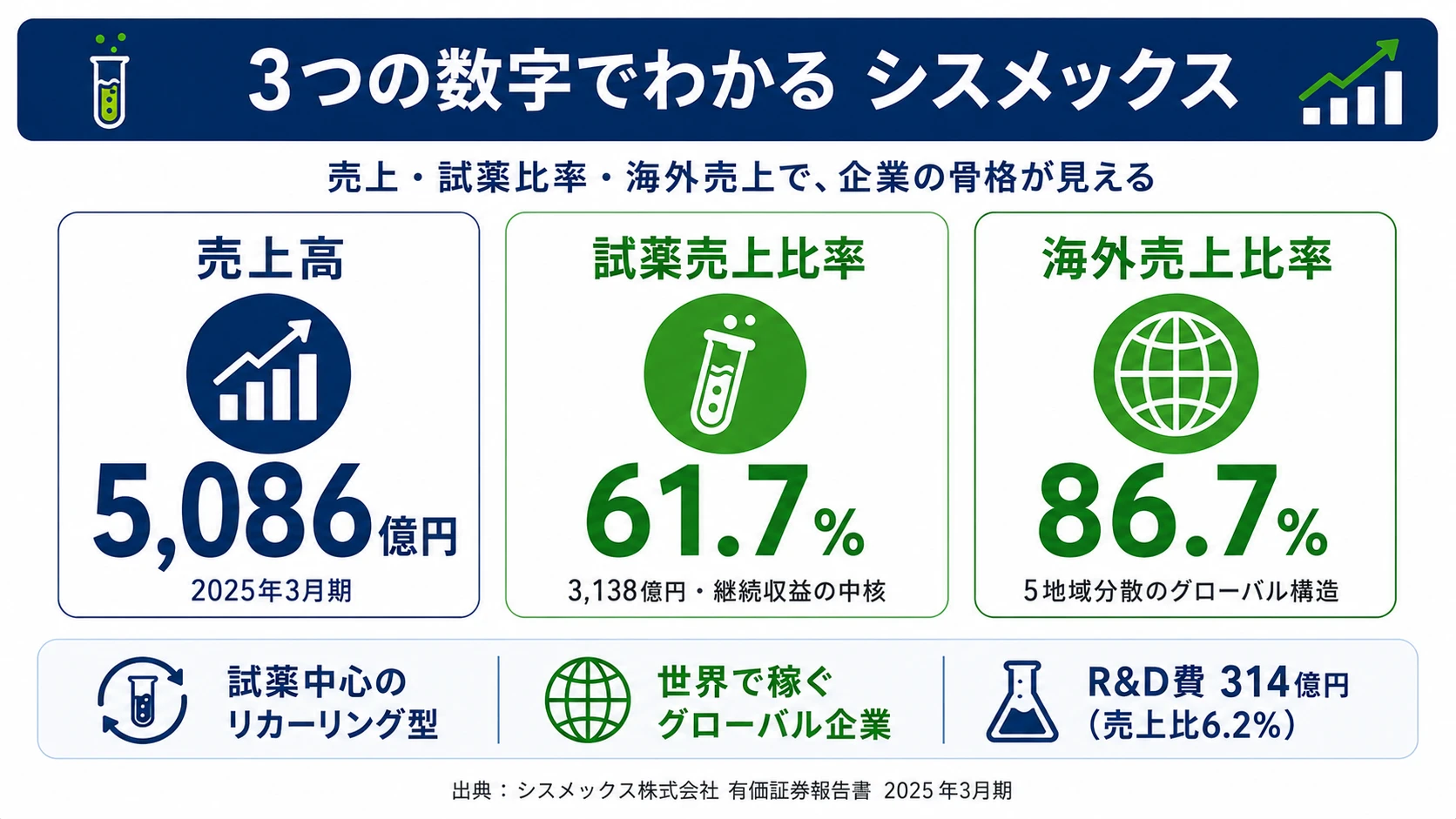

シスメックスを「血液検査機器の会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、売上5,086億円のうち試薬が61.7%(3,138億円)を占めるサブスクリプション型のリカーリング収益、海外売上比率86.7%のグローバル構造、そしてR&D費314億円(売上比6.2%)が手術支援ロボットと再生細胞医療まで踏み込んでいる事実が読み取れます。あなたが「なぜ診断から治療への踏み込みなのか」を語れれば、他の就活生とは明確に差がつきます。

シスメックス(6869)は、血液検査機器を作る会社というより、医療機関に検査機器を設置して試薬を売り続けるサブスクリプション型のグローバル医療インフラ企業です。ヘマトロジー(血球計数検査)で世界トップシェアを持ちながら、長期戦略VA33(〜2033年度)では手術支援ロボットや再生細胞医療まで踏み込んでおり、「医療機器メーカー」のラベルでは収まらない事業構造へ移行しつつあります。

この記事のデータはシスメックス株式会社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: シスメックス株式会社 有価証券報告書 2025年03月期 主要な経営指標等の推移/セグメント情報

シスメックスのビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業が事業領域ごとに売上・利益を開示する有報の章で、「どこで稼いでいるか」を一覧できる重要な情報です(セグメント情報の読み方ガイド)。このセクションでは、シスメックスが2025年3月期の有報で開示した5地域セグメントと製品別売上の構成を見ます。読み終えると、「血液検査機器の会社」というイメージとの距離感を数値で語れるようになります。

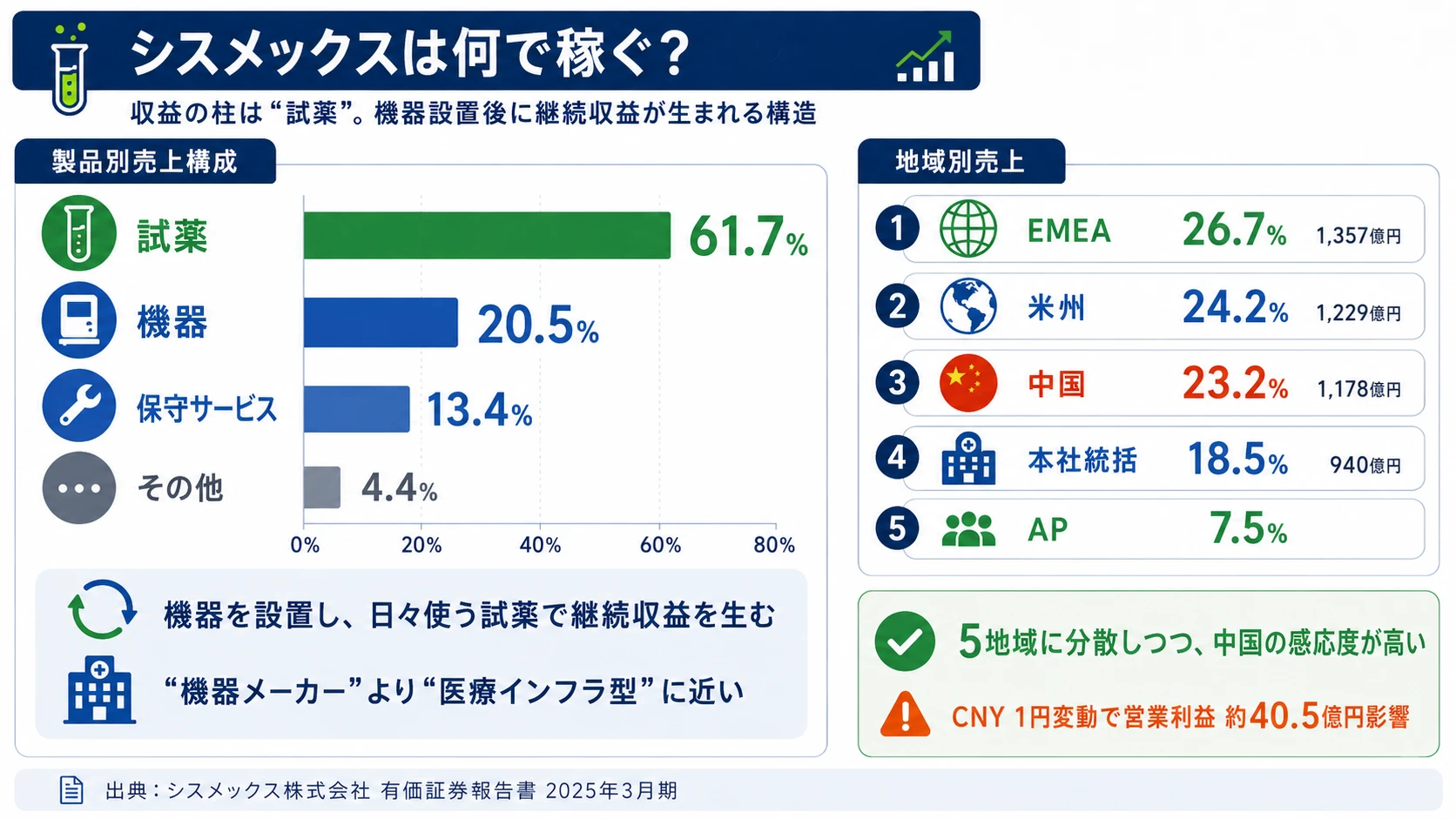

結論を先に示すと、シスメックスは外部顧客への売上をEMEA 26.7%・米州 24.2%・中国 23.2%・本社統括18.5%・AP 7.5%の5地域に分散させ、さらに製品別では試薬が61.7%(3,138億円)を占めるリカーリング型のビジネスモデルを構築しています。「機器を売る会社」というイメージが古い理由はここにあります。

| 地域セグメント | 外部売上高 | 売上シェア | セグメント利益 | 利益率 |

|---|---|---|---|---|

| EMEA統括 | 1,357億円 | 26.7% | 106億円 | 7.8% |

| 米州統括 | 1,229億円 | 24.2% | 67億円 | 5.5% |

| 中国統括 | 1,178億円 | 23.2% | 106億円 | 9.0% |

| 本社統括 | 940億円 | 18.5% | 591億円 | 23.2%※ |

| AP統括 | 382億円 | 7.5% | 36億円 | 9.4% |

| 連結合計 | 5,086億円 | 100% | 876億円 | 17.2% |

出典: シスメックス株式会社 有価証券報告書 2025年03月期 セグメント情報

注意したいのは本社統括の利益率の見え方です。外部売上ベースでは23.2%と突出して高く見えますが、これは内部売上(グループ向け輸出)を含めた総売上2,553億円に対する利益率の構造です。本社統括は製造とR&Dの中核機能を担うため、外部顧客向け売上だけでは利益貢献が把握できない仕組みになっています。

pie title 製品別売上構成(2025年3月期・外部顧客)

"試薬" : 61.7

"機器" : 20.5

"保守サービス" : 13.4

"その他" : 4.4

注意したいのは、シスメックスのビジネスモデルを理解するうえで最も重要な数字は、地域構成ではなく試薬61.7%だという点です。検査機器を医療機関に設置した後、日々の検査で使用する試薬が継続的に売れる構造、いわゆるリカーリング(消耗品型)ビジネスです。検査機器は一度導入されると数年間使い続けられ、その間ずっと試薬の需要が発生します。この構造が、景気変動に比較的強い安定収益の基盤となっています。

ここからは特に深掘りすべき4つの地域セグメントを見ていきます。

EMEA統括|売上最大の規制対応エリア

EMEA統括は外部売上1,357億円・全社の26.7%で地域別トップです。シスメックスのドイツ・英国・フランスなど欧州主要国に加え、子会社25社以上を抱えるエリアで、欧州IVDR(In Vitro Diagnostic Medical Devices Regulation:体外診断用医療機器規則)への対応がそのまま競争優位を生んでいる地域です。新規参入企業に対する障壁が高くなる一方、対応コストも増加するため、薬事承認の取得・維持を機動的に進められる体制が事業の前提になっています。免疫検査試薬HISCL™シリーズの項目拡充も、この地域での実装が将来の収益貢献を左右します。

米州統括|大病院チェーン中心の市場

米州統括は外部売上1,229億円・全社の24.2%で地域2位ですが、利益率は5.5%と地域中で最も低い水準です。米国を中心に、ブラジルなど中南米にも子会社を持ち、大病院チェーンや学術医療機関を主な顧客とします。利益率改善の鍵として、シーメンスヘルスケア・ダイアグノスティックス社とのグローバルOEM契約(血液凝固検査分野)による機器・試薬の相互供給協業が有報に明記されています。手術支援ロボットhinotori™の海外薬事承認の重点地域でもあり、診断から治療への踏み込みが最も先に成果として現れる可能性のあるエリアです。

中国統括|為替CNY感応度が最大

中国統括は外部売上1,178億円・全社の23.2%、利益率は9.0%と地域中で最も高い水準です。シスメックスにとって中国は単なる重要市場ではなく、為替感応度が最も大きい地域でもあります。後述するリスクの章で詳しく見ますが、CNY(人民元)1円の変動で売上54.91億円・営業利益40.50億円が動きます。地政学的な緊張、自国産業保護の動き、不動産市場の低迷など、有報で具体的に名指しされるリスクと隣り合わせの収益源です。

本社統括|製造とR&Dの中核

本社統括は日本の本社及び国内子会社12社、加えて欧州・韓国の海外子会社13社を含むセグメントです。外部顧客向け売上は940億円(全社の18.5%)にとどまりますが、内部売上(グループ各地域への輸出)を加えた総セグメント売上は2,553億円とグループ最大規模になります。設備投資486億円のうち299億円(61.5%)が本社統括に投じられており、デジタル基盤構築・新生産拠点整備・hinotori™関連の研究開発の中核を担います。日本に拠点を置きつつ世界各地のシスメックス子会社へ製品を供給する「ハブ機能」を理解すると、海外売上86.7%という数字の裏側が見えてきます。

グローバル86.7%の表裏。5地域へ分散した売上構造は、為替・地政学リスクを薄めるリスク分散として機能している一方で、CNY1円変動で営業利益40.5億円が動くように、特定地域・特定通貨への感応度が高い局面では業績が大きく振れます。「世界中で安定的に稼ぐ」のではなく、「複数の戦場で同時に勝負しているグローバル企業」というのがシスメックスで働く現実です。

ビジネスの実態を掴んだところで、次はシスメックスが何に賭けているかを見ていきます。

シスメックスは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です(投資セクションの読み方ガイド)。このセクションでは、シスメックスが2025年3月期の有報で開示した3つの賭けを、金額・時間軸・財務インパクトの3軸で比較します。読み終えると、面接で「なぜこの会社の戦略に共感したか」を数値根拠つきで語れるようになります。

シスメックスは2023年4月から3カ年中期経営計画(2024年3月期〜2026年3月期)を実行中で、長期経営戦略VA33(〜2033年度)で「より良いヘルスケアジャーニーを、ともに。」を掲げています。設備投資486億円・R&D費314億円(売上比6.2%)の配分から、3つの賭けが浮かび上がります。R&D費比率6.2%は製造業平均(3〜4%)の約2倍で、技術主導型の経営姿勢が読み取れます。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社財務への寄与 |

|---|---|---|---|

| 免疫検査の拡張とアルツハイマー診断 | R&D費314億円(売上比6.2%)/APOE試薬・HIT試薬・C-ペプチド試薬の承認・販売 | 中計(2024-2026年3月期)+ VA33 | 試薬売上3,138億円(61.7%)に直接寄与 |

| 手術支援ロボットhinotori™のグローバル展開 | 本社統括設備投資299億円(連結486億円中の61.5%)/呼吸器外科承認取得 | 中計+VA33(〜2033年度) | 現時点では本社統括内・治療領域比率を引き上げる構造転換の起点 |

| 再生細胞医療と個別化予防への踏み込み | J-TECとの基本合意(2024年12月)/無菌試験共同研究/VEGF・PEDF試薬販売 | VA33(〜2033年度) | 現時点では限定的・長期の事業創出枠 |

出典: シスメックス株式会社 有価証券報告書 2025年03月期 設備投資等の概要・研究開発活動・経営方針

賭け1: 免疫検査の拡張とアルツハイマー診断支援

中期経営計画の重点アクションの先頭に「今後の成長が期待される免疫検査分野への注力」「アルツハイマー型認知症の診断支援を目的としたビジネスの早期事業化を推進」が掲げられています。研究開発活動セクションには具体的な進捗が並んでいます。2024年9月に抗アミロイドβ抗体薬の副作用リスクを予測するためのAPOE遺伝型判定検査試薬の製造販売承認申請を実施。同年9月にヘパリン起因性血小板減少症(HIT)診断用のHIT IgG試薬を国内発売。2025年3月に糖尿病免疫検査C-ペプチド試薬を国内発売。さらに近畿大学・京都大学との共同研究では、非小細胞肺がんに対する免疫チェックポイント関連因子の予測可能性を発見しています。

R&D費314億円という金額の意味は、製造業平均との比較で見ると鮮明です。連結売上5,086億円に対して6.2%という比率は、製造業平均の3〜4%の約2倍。検体検査・診断技術への技術投資が事業の核に据えられていることが、数字でも裏付けられます。試薬売上3,138億円(売上の61.7%)が「機器設置後のリカーリング収益」として安定基盤を支えるなか、免疫検査試薬HISCL™の項目拡充がそのまま将来のリカーリング収益の伸びしろになる構造です。

注目すべきは、アルツハイマー型認知症の診断支援です。抗アミロイドβ抗体薬の登場により、その副作用リスクを事前にスクリーニングする検査需要が高まっています。高齢化社会における巨大な検査需要を見据えた戦略であり、単発の研究開発ではなく事業化のフェーズに入りつつあります。

研究開発志向での行動 → HISCL™シリーズの試薬項目拡充計画、APOE試薬の薬事承認進捗、リキッドバイオプシー技術の社会実装の3つから関心領域を1つ選び、面接で「どの領域でどう貢献したいか」まで語れるようにしましょう。他社のR&D投資との比較を読むと、シスメックスのR&D比率の位置づけが立体的に見えます。

賭け2: 手術支援ロボット「hinotori™」のグローバル展開

シスメックスは川崎重工業との合弁会社メディカロイドを通じて、国産初の手術支援ロボット「hinotori™サージカルロボットシステム」を展開しています。2025年3月期有報には、2024年4月に胸部外科領域(呼吸器外科)への適応について厚生労働省から承認を取得したこと、海外薬事承認取得に向けた活動を推進中であることが記載されています。

この動きが示すのは、シスメックスが従来の「検体検査(診断)」という領域から「治療」領域へ踏み込むという戦略転換です。長期経営戦略VA33(2033年度を最終年度)でも「治療領域における、メディカルロボット事業を中心とした事業成長の加速」が重点施策として掲げられています。本社統括の設備投資299億円(連結486億円の61.5%)が国内開発の中核を担い、海外薬事承認の活動費は研究開発費に含まれます。

医療機器の薬事申請は時間がかかります。「数年で売上が立つ」スピード感ではなく、薬事承認・市場導入・症例実績の蓄積を5〜10年スパンで積み上げる事業ですが、診断から治療への踏み込みが現実の数字として動き始めている段階だと有報の記載から読み取れます。

事業開発志向での行動 → メディカロイドの呼吸器外科承認の事業化スピード、海外薬事承認の地域別優先順位、川崎重工との合弁スキームの3点を逆質問の軸にできます。医療機器の薬事申請プロセスを理解しておくと、面接官が驚く深さで語れます。

賭け3: 再生細胞医療と個別化予防への踏み込み

3つ目の賭けはさらに先を見据えた領域で、長期ビジョン「より良いヘルスケアジャーニーを、ともに。」の中核に位置します。有報の研究開発活動には具体的な提携実績が並びます。2024年12月にジャパン・ティッシュエンジニアリング(J-TEC)と再生細胞医療の製造機能高度化(機械化・自動化)に関する基本合意書を締結。2025年3月に再生細胞医療の無菌試験に関する共同研究契約を締結し、シスメックスが持つフローサイトメトリー(流路中の個々の粒子を光学的に分析する技術)を応用しています。2024年6月には再生細胞医療向け研究用試薬「HISCL™ VEGF/PEDF」の販売を開始しました。

同時に、英国子会社シスメックス アストレゴが開発した迅速薬剤感受性検査システムが薬剤耐性(AMR)対策で英国最大の科学賞「Longitude Prize on AMR」を受賞し、欧州での市場導入を開始しています。アカデミアとのオープンイノベーションが多く、検体検査の枠を超えたヘルスケアエコシステムでの事業創出が研究テーマと連動して動いています。

長期ビジョンが掲げる「個別化予防」「予後モニタリング」は、検査の場を病院から個人へ、タイミングを治療後から予防へと広げる構想です。VA33の最終年度は2033年度で、現時点では売上貢献は限定的ですが、中期計画の連結売上目標5,600億円・営業利益1,120億円(2026年3月期)には主力ヘマトロジー+免疫検査の伸長が中心で、再生医療は長期の事業創出枠と位置付けられています。

新規事業志向での行動 → J-TECとの再生細胞医療提携、英国アストレゴのAMR対策、訪問看護連携型自宅採血サービスの3つから1つ選び、新卒がそうした新規領域に関わる機会を逆質問のテーマにできます。

3つの賭けからみたヒント。賭け1(免疫検査)はR&D 314億円を主力試薬の項目拡充に投じる「リカーリング収益の伸びしろ」、賭け2(hinotori)は本社統括設備投資299億円の中で進む「診断から治療への踏み込み」、賭け3(再生細胞医療)はVA33の長期枠での「ヘルスケアジャーニー構想の種まき」です。3つは時間軸も成熟度も違うため、入社後どの領域に配属されるかでキャリアの色合いが大きく変わります。「シスメックスで何をしたいか」を1つに絞って語ることが、面接で深さを示す近道です。

3つの賭けの全体像を掴んだところで、次はシスメックスが有報で正直に開示しているリスクと課題を見ていきます。

シスメックスが自ら語るリスクと課題|PRでは絶対に出ない情報

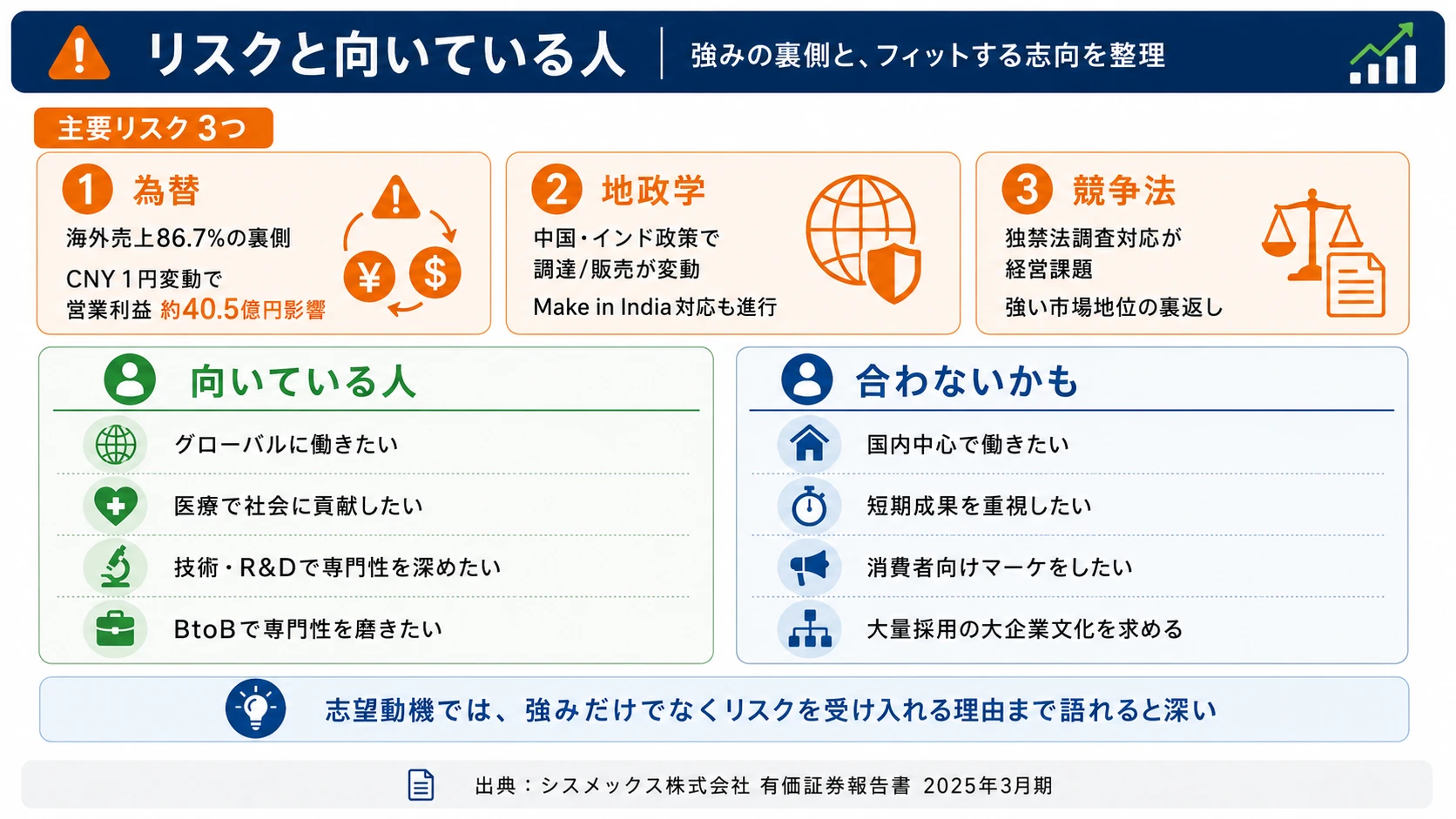

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです(リスク欄の読み方ガイド)。シスメックスは14項目のリスクをマクロ環境とミクロ環境に分けて開示しており、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 為替変動リスク|海外売上86.7%の表裏

海外売上比率86.7%という構造は成長の源泉であると同時に、為替リスクの源泉でもあります。有報には、為替1円変動あたりの業績インパクトが具体的に記載されています。

| 通貨 | 売上高への影響(1円変動) | 営業利益への影響(1円変動) |

|---|---|---|

| USD | 7億48百万円 | 9,500万円 |

| EUR | 5億61百万円 | 3,900万円 |

| CNY | 54億91百万円 | 40億50百万円 |

出典: シスメックス株式会社 有価証券報告書 2025年03月期 事業等のリスク

特に注目すべきは人民元(CNY)の影響度の大きさです。1円の変動で売上に約55億円、営業利益に約40億円の影響が生じます。これは中国市場がシスメックスの業績にとって極めて重要であることの裏返しでもあります。海外駐在を志望するなら避けて通れないテーマであり、国内勤務であっても業績連動賞与や事業計画は為替に直接左右されます。

リスク2: 地政学リスクと自国産業保護|インドMake in India対応

有報には地政学リスクに関する具体的な記述があります。各国の輸出入規制の厳格化や自国産業保護の動きにより、販売・調達活動が制限される可能性。中国市場では不動産市場の低迷と米国向け関税の影響がリスクに。インドのMake in India政策に対応し、グループ初の診断薬・機器双方の生産機能を備える新拠点の建設を完了したこと、などです。

190以上の国・地域に展開しているからこそ、国際情勢の変化が直接事業に影響します。一方で、インドに生産拠点を構えて現地化を進めることで、規制リスクを機会に変えようとする対応策も具体的に動いています。インドや中国に配属される場合、現地生産・現地調達の対応経験が業務の中核になる可能性が高い構造です。

リスク3: 独占禁止法調査と市場ポジションのトレードオフ

有報には、2024年6月から公正取引委員会による独占禁止法違反の疑いで調査を受けていたこと、確約手続により確約計画の認定を受けて調査は終了したことが記載されています。有報は「公正取引委員会による今回の確約計画の認定は、当社が独占禁止法の規定に違反することを認定したものではありません」と明記しています。

直接の罰則はなく違反認定もされていませんが、ヘマトロジーで世界トップシェアを持つ企業として競争法対応の重要性は依然として高い課題です。市場における強い地位を持つ企業だからこそ、競争法への対応が経営課題として認識されています。法務・コンプライアンス志望者にとっては、業務責任の重さが直結するテーマでもあります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。リスク3つ(為替・地政学・独禁法)を直視した志望理由は、PR丸暗記との差を際立たせます。

リスクの全体像が見えたところで、次はあなた自身がシスメックスに合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

本章では、ここまで見てきたシスメックスの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するシスメックスの特徴 | 詳しく見る |

|---|---|---|

| グローバル志向 | 海外売上86.7%・5地域分散・190以上の国/地域 | → 本記事のH2-1 |

| 技術志向(R&D) | R&D費314億円(売上比6.2%)/製造業平均の約2倍 | → 本記事の賭け1 |

| 医療貢献・ヘルスケア志向 | ヘマトロジー世界トップ/VA33長期ビジョン | → 本記事の賭け3 |

| BtoB専門性志向 | 医療機関向け/薬事規制対応/高い専門性が必要 | → 本記事のリスク2 |

合いそうな人

- グローバルに働きたい人(海外売上86.7%・EMEA/米州/中国/APの4地域に60〜120億円規模の売上を分散)

- 医療・ヘルスケアで社会貢献したい人(検体検査で医療の質向上に直結、長期戦略VA33で「個別化予防」「再生医療」まで踏み込む)

- 技術志向でR&D・イノベーションに関心がある人(R&D費314億円・売上比6.2%、大学・研究機関との共同研究多数)

- BtoB事業で専門性を深めたい人(医療機関向けで薬事規制対応・現場CSなど高い専門性が求められる市場)

- 【理系院生レーン】医学・薬学・生命科学・化学・バイオインフォマティクス × 免疫検査試薬/再生細胞医療フローサイトメトリー → 想定職種:免疫測定試薬研究職/再生医療向け細胞解析研究職/hinotori手術ロボットのソフトウェア開発

- 【文系学部生レーン】経済・法・国際関係・商 × 海外売上86.7%のグローバル営業/薬事・知財/米州/EMEA/中国でのコーポレート機能 → 想定職種:海外マーケティング・グローバルセールス/薬事・コンプライアンス/知財・法務

合わないかもしれない人

- 消費者向け製品のマーケティングをしたい人 → 富士フイルムの有報分析(カメラ・映画用フィルム発のヘルスケア×コンシューマー)

- 国内市場中心で働きたい人(売上の86.7%が海外、本社統括の業務でも英語と海外調整がベース) → HOYAの有報分析(医療系光学・国内インフラ)

- 短期的な成果を重視する人(医療機器は薬事承認・市場導入に5〜10年必要)

- 大量採用・大規模人事異動を好む人(連結10,533人の中規模精鋭型・平均勤続12.7年)

従業員データ

シスメックスの従業員データも判断材料になります。連結従業員数は10,533人、単体従業員は2,876人で、平均年齢42.3歳・平均勤続年数12.7年・平均年間給与913万円(2025年3月期)です。

中規模精鋭型と「グローバル分散」の両面性。連結10,533人・単体2,876人という構成は、グローバル5地域に拠点を分散させた組織構造を反映しています。平均年収913万円・勤続12.7年は製造業の中でも高水準で安定性を示しますが、トヨタ自動車(連結38万人)やソニー(連結11万人)のような大量採用・大規模ローテーションがある環境ではありません。少数精鋭で専門性を深める一方、配属先の選択肢が限定的になる側面もあります。「腰を据えて専門性を磨く」と「組織の中の幅広いキャリアを試す」のどちらを重視するかが入社後の分岐点になります。

今から学ぶべき分野

有報が示す投資方針から、シスメックスで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 免疫検査・個別化医療への注力 | 生命科学・臨床検査学の基礎 | 大学の医学・薬学講義、検査技師国家試験の入門書、リキッドバイオプシーの一般書を1冊 |

| AIを活用した医療DX(中計追加) | データサイエンス・AIの基礎 | Python・統計の基礎、医療データの取り扱い倫理、Coursera等の入門コースを1つ修了 |

| 海外売上86.7%・地政学対応 | 国際ビジネス・語学 | 英語+もう1言語(中国語・スペイン語等)、国際関係論の基礎、各国の医療制度の概観 |

| 欧州IVDR・厳格化する薬事規制 | 薬事規制の知識 | PMDA/FDA/IVDRの薬事承認フローの基本、国際規格ISO13485の概要 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

シスメックスの面接── 「シスメックスは血液検査機器の会社ですよね?」と聞かれたとき

[あなた自身のエピソードを15秒で:例「卒業研究で血液中のバイオマーカー測定に関わり…」]私は技術で医療現場の負担を減らすことを最重視しています。シスメックスの売上構成を拝見し、試薬61.7%のリカーリング収益が事業の安定基盤になっていること、その上でR&D費314億円を免疫検査・hinotori・再生細胞医療に集中投入されていることに、診断から治療まで踏み込む長期戦略VA33の本気度を感じました。入社後は試薬・新規領域いずれかに関わり貢献したいです。

シスメックスの面接── 「あなたが入社後に貢献できることは何か」と聞かれたとき

[あなたのスキル・ガクチカを15秒で:例「サークル活動で多国籍メンバーと…」]海外売上86.7%・5地域分散というシスメックスのグローバル構造は、私が大学で取り組んだ国際チームでの研究プロジェクトの経験と接続点があると感じています。EMEA・米州・中国の3地域が拮抗しているからこそ、多様な医療制度・規制環境の理解が現場の業務に直結します。私はインドMake in India対応のような新興国対応に関わりたいと考えています。

面接で伝えるべき3つの軸

- 試薬61.7%のリカーリング収益という事実をシスメックスの正体として語る。「血液検査機器メーカー」ではなく「医療機関向けサブスクリプション型インフラ企業」という最新の数字を起点にする

- 免疫検査・hinotori・再生細胞医療から1つ選び、自分の関心領域と結びつける。VA33長期ビジョンの「ヘルスケアジャーニー」の中で具体名を出すと丸暗記との差が出る

- 海外売上86.7%・CNY感応度の大きさにも触れる。強みの裏側にある為替・地政学リスクを直視した志望理由は、PRに依存しない判断力を示せる

逆質問の例

- 「有報でインドに診断薬・機器双方の生産機能を持つ新拠点を建設完了されたと拝見しました。Make in India政策への対応として始まった拠点ですが、新卒社員がインド市場での事業立ち上げに関わるキャリアパスはどのように設計されていますか」

- 「中期経営計画で『DXによる企業・社会変革の推進』を重点アクションに追加されたとありましたが、AIを活用した医療DX(疾患マネジメント・検査室支援・行動変容支援)の推進において、どのような専門性を持つ人材を求めていらっしゃいますか」

- 「J-TECとの再生細胞医療の製造機能高度化や、英国子会社アストレゴのAMR対策での『Longitude Prize on AMR』受賞など、検体検査の枠を超えた取り組みが進んでいると拝見しました。新卒がこうした新規領域の事業化に関わる機会はありますか」

避けるべきこと: 「平均年収913万円で安定している」など、給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- シスメックスはヘマトロジー世界トップシェアと試薬61.7%(3,138億円)のリカーリング収益で安定基盤を築き、海外売上86.7%・5地域分散のグローバル構造で「医療機器メーカー」のラベルを超えた事業を展開している

- 3つの賭け(免疫検査/hinotori/再生細胞医療)はR&D費314億円・本社統括設備投資299億円を中心に進行中で、診断から治療への踏み込みが長期戦略VA33(〜2033年度)の核心

- 強みの裏側には3つのリスク──為替変動(CNY1円で営業利益40.5億円が動く)、地政学(中国規制・インドMake in India対応)、独禁法対応(市場トップシェアゆえの責任)。これらを直視した志望理由が面接で評価される

次のアクション →

- 同業の転換成功例と比較したい方は → 富士フイルムの有報分析(写真フィルム発のヘルスケア転換)

- 医療系光学・高利益率と比べたい方は → HOYAの有報分析

- R&D投資の業界横断比較で位置づけたい方は → 研究開発費ランキング

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。