国際電気を「日立のグループ会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、2018年にKKRがLBOで独立させ2023年に再上場した独立企業で、バッチ成膜装置の世界トップクラスシェアを持ち、CXMTが連結売上の20.4%を占める顧客構造が読み取れます。あなたが「なぜ専業メーカーで成膜の世界一を目指す道を選ぶか」を語れれば、他の就活生とは明確に差がつきます。

国際電気(6525)は、半導体製造の前工程「成膜」工程に特化したバッチ成膜装置・トリートメント装置・アフターサービスを世界の半導体メーカーに供給する売上2,389億円の専業メーカーです。東京エレクトロンが前工程5装置で世界トップクラスを握る「総合装置メーカー」なら、国際電気は成膜1工程に特化した「ニッチトップ専業メーカー」で、親世代が「日立の関連会社でしょ」と言うのは出自としては正しく、その事業を独立させて世界一を目指す姿が現在地です。

この記事のデータは株式会社KOKUSAI ELECTRICの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社KOKUSAI ELECTRIC 有価証券報告書 2025年03月期 主要な経営指標等の推移

国際電気のビジネスの実態|何で稼いでいるのか

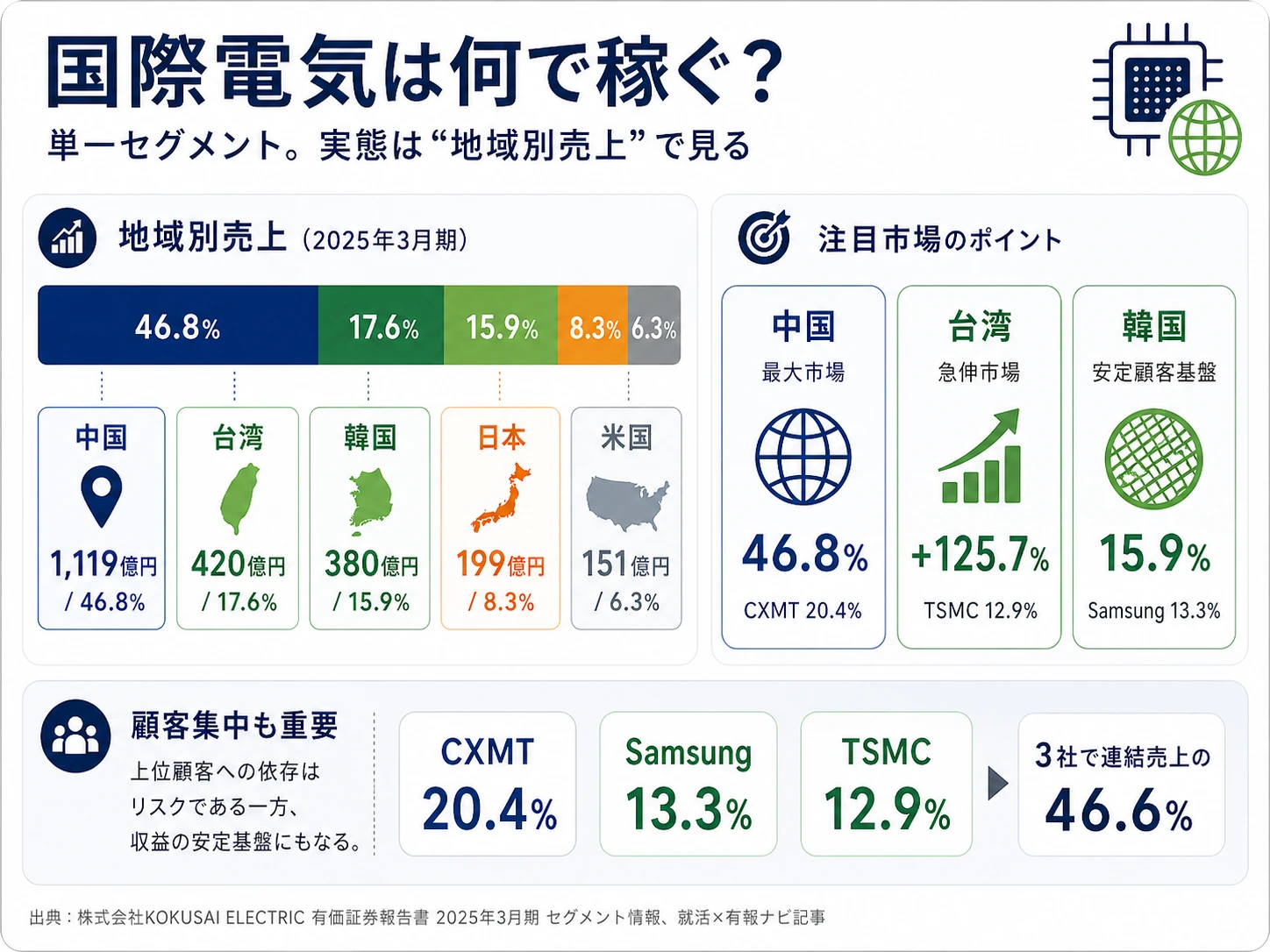

結論を先に示すと、国際電気は半導体製造装置事業の単一セグメントで開示されており、実態は地域別売上で構造が見える会社です。中国1,119億円(46.8%)・台湾420億円(17.6%)・韓国380億円(15.9%)の3地域で売上の80.3%を占め、海外売上比率は91.7%という極端なグローバル構造です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 地域 | 売上 | 前年比 | 構成比 |

|---|---|---|---|

| 中国 | 1,119億円 | +34.4% | 46.8% |

| 台湾 | 420億円 | +125.7% | 17.6% |

| 韓国 | 380億円 | +0.1% | 15.9% |

| 日本 | 199億円 | -9.8% | 8.3% |

| 米国 | 151億円 | +42.0% | 6.3% |

| その他アジア | 96億円 | +45.7% | 4.0% |

| 欧州他 | 24億円 | +39.9% | 1.0% |

出典: 株式会社KOKUSAI ELECTRIC 有価証券報告書 2025年03月期 セグメント情報

pie title 地域別売上構成(2025年3月期)

"中国" : 1119

"台湾" : 420

"韓国" : 380

"日本" : 199

"米国" : 151

"その他アジア" : 96

"欧州他" : 24

中国が46.8%を占める最大市場であることは事実です。しかし台湾の前期186億円から当期420億円への+125.7%急伸も同時に読み取れます。これはAI向けLogic/Foundry先端ノード投資の活発化を反映しており、TSMCが連結売上の12.9%(308億円)を占めて初めて10%超の主要顧客に加わった構造変化を表しています。NAND分野で培った技術をLogic/Foundry分野へ横展開する経営戦略が、地域別売上の動きに現れた期と読み取れます。

ここからは特に動きが大きい3つの地域・顧客構造を深掘りします。

中国|CXMT中心の最大市場と地政学リスクの最前線

中国売上は前期832億円から当期1,119億円へ+34.4%伸び、構成比46.8%で全地域中の最大です。最大顧客はCXMT Corporation(長鑫存儲技術)で、前期261億円→当期488億円と+86.5%急伸し、連結売上の20.4%を占める単独最大顧客になりました。中国メモリメーカー向けバッチ成膜装置の伸長を直接反映しています。一方で米国輸出管理規則(EAR)と日本の輸出規制が強化されるたびに、中国向けに販売できる装置の範囲が制約される構造リスクを抱えています。

台湾|AI先端Logicを直接取り込んだ急伸市場

台湾は前期186億円から当期420億円へ+125.7%の急伸で、全地域で最大の伸び率です。TSMCが連結売上の12.9%(308億円)を占める主要顧客として新規開示されました。前期は10%未満で記載省略だった顧客が一気に主力に上がってきた構造変化です。NAND分野で培ったバッチALD技術をLogic/Foundry分野へ横展開する経営戦略が、TSMCの先端ノード投資という需要に出会った結果と読めます。Logic/Foundry分野の戦略的重要度を示す象徴的なセグメントです。

韓国|Samsung向け先端DRAM需要と長年の取引基盤

韓国は前期379億円から当期380億円とほぼ横ばいです。Samsung Electronicsが連結売上の13.3%(318億円)を占める長年の主要顧客で、先端DRAM向けの成膜装置需要を取り込んでいます。一方、有報の経営環境にもあるとおりNAND投資の回復遅れの影響も同時に映し出される顧客集中度の高い地域です。CXMT・Samsung・TSMCの3社合計で連結売上の46.6%を占める構造は、特定顧客の投資方針転換が業績を一気に左右するリスクと表裏一体です。

5期間の業績推移を見ると、売上は1,780億円→2,454億円→2,457億円→1,808億円→2,389億円と、5年で1.34倍に成長しました。ただし2024年3月期に-26.4%の減収を挟んでおり、純利益も330億円→513億円→403億円→224億円→360億円と振れています。3期前の513億円ピークには未到達で、半導体投資サイクルとの連動性が極めて高い構造です。

世界トップクラスのシェアと業績変動はトレードオフ。バッチ成膜装置という狭い領域で世界トップクラスを握る代償として、国際電気の業績は半導体メモリ・Foundry各社の設備投資計画に直結します。安定的に右肩上がりに伸びる電機メーカーとは性格が違い、AI・先端DRAM投資の追い風の裏側にはブーム一巡時の反動リスクが常にあります。「ニッチトップの安心感」を入り口に志望すると、サイクルの「谷」局面で前期-26.4%級の減収と向き合う覚悟が必要になります。

では、この単一セグメントの構造は、国際電気が次の5年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

国際電気は何に賭けているのか|投資と研究開発の方向性

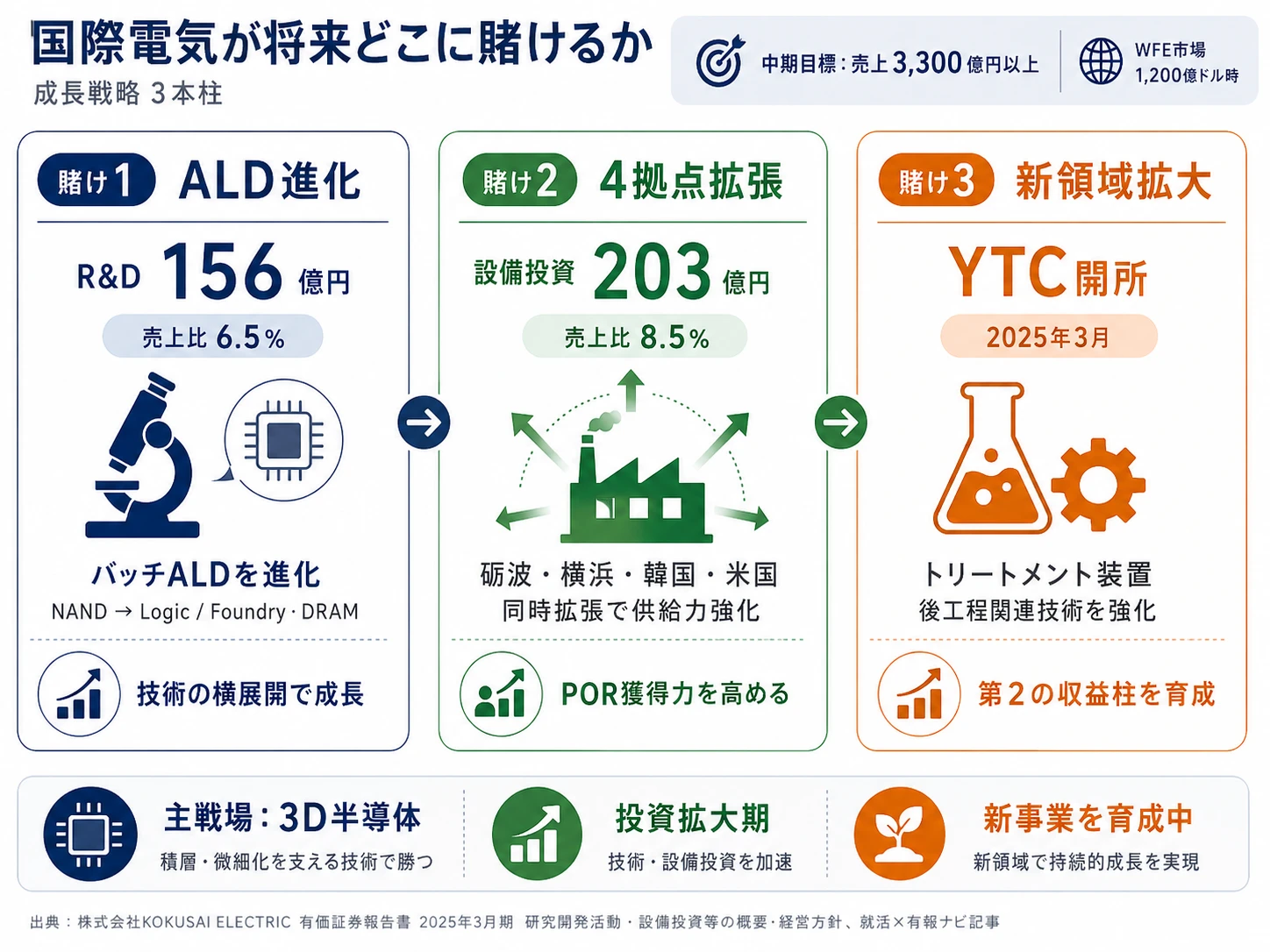

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。半導体製造装置業界では、R&Dと設備投資の両方が将来の技術競争力を決める点に注意してください(投資セクションの読み方ガイド)。国際電気の中期目標は、WFE市場が1,200億ドルに達した時に売上3,300億円以上を掲げ、その内訳が以下3つの賭けとして具体的な数字に現れています(2025年3月期有報「経営方針」)。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社売上への寄与 |

|---|---|---|---|

| バッチALD成膜技術への集中投資 | R&D費156億円(売上比6.5%)/NAND→Logic/Foundry・DRAMへの横展開 | 中長期(中期目標 売上3,300億円以上) | 台湾+125.7%・TSMC新規10%超顧客化に成果が顕在化 |

| 4拠点同時拡張投資 | 設備投資203億円(売上比8.5%・過去最大級)/砺波・横浜・韓国・米国 | 中期(米国デモセンターは2026年9月竣工予定) | 連結2,540人規模に対し過去最大級。POR獲得確度の向上 |

| トリートメント装置・後工程関連技術 | 横浜テクノロジーセンタ(YTC)2025年3月開所/パワーデバイス・成熟ノード・センサー分野取組強化 | 中長期(YTC稼働開始済み・事業化は数年スパン) | 現時点での収益寄与は限定的。中期で第2の収益柱を育成中 |

出典: 株式会社KOKUSAI ELECTRIC 有価証券報告書 2025年03月期 研究開発活動・設備投資等の概要・経営方針

賭け1: バッチALD成膜技術の進化と3D半導体デバイスへの対応

国際電気のR&D費156億円(売上比6.5%)は、次世代バッチ成膜装置の開発に集中投資されています。有報の研究開発活動には、ラージバッチ炉(低コスト量産)とミニバッチ炉(高精度制御)の2軸での技術開発が明記されています。半導体デバイスの3D化が進むとウェーハの表面積が一段と増大するため、バッチALD成膜技術の優位性が構造的に高まる構図です。

経営戦略として最も重要なのは、NAND分野で培ったバッチALD技術をLogic/Foundry分野・DRAM分野へ横展開する方針です。2025年3月期はその成果が地域別売上に表れました。台湾向け売上が前期186億円→当期420億円と+125.7%急伸し、TSMCが連結売上の12.9%を占める主要顧客として新規開示されています。NAND一辺倒からLogic/Foundryへの広がりが、数字に出始めた最初の期と読み取れます。

成膜技術志望での行動 → ALDとCVDの違い、バッチ方式と枚葉方式の生産性比較、半導体デバイスの三次元化が成膜工程に与える影響の3点を整理しておきましょう。半導体製造装置メーカーの比較と合わせて読むと、専業メーカーと総合装置メーカーの違いが明確になります。

賭け2: 生産・開発拠点の4拠点同時拡張投資

設備投資203億円(売上比8.5%)は連結2,540人の会社としては過去最大級の水準です。有報の設備投資等の概要には、以下の4拠点への同時投資が記載されています。

- 砺波事業所(富山県)の建設・竣工

- 横浜テクノロジーセンタ(YTC)の2025年3月開所

- 韓国生産拠点のデモ評価エリア拡張

- 米国デモセンターの新設(2026年9月竣工予定)

連結2,540人規模で4拠点同時投資という判断は注目に値します。狙いは、顧客の半導体工場に近い場所で評価・デモ体制を構築し、POR(Process Of Record=顧客の半導体製造プロセスにおける製造装置認定)獲得の確度を高めることです。中期目標の売上3,300億円以上は現状の2,389億円から38%の成長が必要であり、この拠点投資はその成長を支える基盤づくりといえます。

拠点立ち上げ志望での行動 → 「米国デモセンター竣工後の人材配置計画」「砺波事業所の生産品目」を逆質問のテーマにできます。有報の経営方針の読み方で中期目標と進捗を比較すると、国際電気の本気度が定量的に伝わります。

賭け3: トリートメント装置と後工程関連技術への領域拡大

3つ目の賭けは、バッチ成膜装置一本の事業構造からの脱却です。有報の研究開発活動には、枚葉装置によるプラズマ等の活性化技術を駆使したトリートメント(膜質改善)・キュア技術の開発が記載されています。さらに2025年3月開所の横浜テクノロジーセンタ(YTC)を活用して、半導体後工程関連技術の研究開発を加速する方針です。

加えて、対処すべき課題セクションには、パワーデバイス・成熟ノード・センサー分野への取組み強化も明記されています。バッチ成膜の専業から、トリートメント装置と後工程技術を加えた複数の収益柱を育てる動きです。ただし、これが成功するかは現時点では未知数です。専業メーカーが新領域に拡大する局面では、既存事業のリソース配分とのトレードオフが発生するため、若手の入社者には「新領域立ち上げ」と「既存事業深化」の両方を見極める視点が求められます。

新領域立ち上げ志望での行動 → 横浜テクノロジーセンタが研究対象とする「半導体後工程関連技術」の範囲を、東京エレクトロンの先端パッケージング投資と比較しておきましょう。有報のM&A情報の読み方で投資の進捗を追える状態にしておくと、面接で具体的な議論ができます。

ただし、3つの賭けを伴う成長フェーズの裏側にはリスクもあります。次章では国際電気自身が有報で開示しているリスクを見ていきます。

国際電気が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。国際電気が開示しているリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

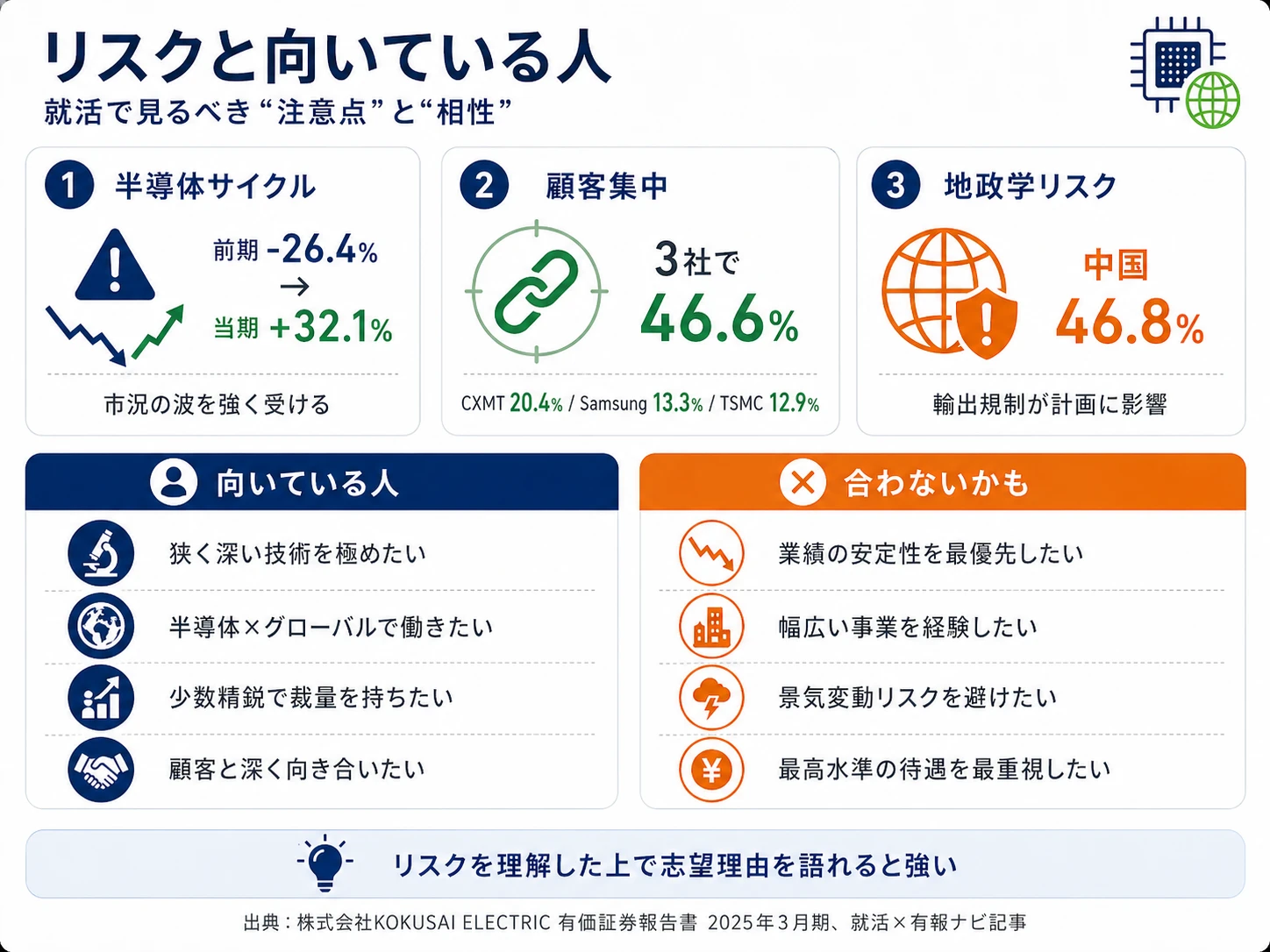

リスク1: 半導体投資サイクルへの高い連動性|前期-26.4%→当期+32.1%

国際電気最大のリスクです。単一セグメントかつ特定製品への集中度が高いため、半導体投資サイクルの影響をダイレクトに受けます。5年間の売上推移は1,780億円→2,454億円→2,457億円→1,808億円→2,389億円で、2024年3月期に-26.4%の減収を経験しました。東京エレクトロンのようなフィールドソリューション事業によるストック型収益の開示もないため、サイクルの振幅は同業大手より大きい構造です。一方で「谷を経験した後のV字回復」を繰り返してきた実績があり、長期的な半導体需要拡大の恩恵を受ける位置にあります。

リスク2: 主要顧客への高い依存度|3社で連結売上の46.6%

2025年3月期の有報注記で、CXMT Corporation 488億円(連結売上の20.4%)、Samsung Electronics 318億円(13.3%)、TSMC 308億円(12.9%)の3社が10%超の主要顧客として開示されています。3社合計で連結売上の46.6%という高い顧客集中度です。CXMT単独で20.4%を占める構造は、CXMT の設備投資計画変更が業績を直接動かすことを意味します。営業・技術職ともに特定顧客との深い信頼関係構築が日常で、顧客の技術ロードマップに深く入り込めるキャリアと、顧客の方針転換で一気に業績が悪化するリスクは表裏一体です。

リスク3: 米中半導体規制・地政学リスク|中国向け46.8%のジレンマ

中国向け売上は1,119億円・構成比46.8%で最大市場です。一方で2022年10月の米国輸出管理規則(EAR)改正以降、中国向け先端装置の輸出規制が段階的に強化されています。日本でも2023年7月に先端半導体製造装置の輸出規制に関する改正法令が施行されました。バッチ成膜装置が規制対象になりうる技術領域である以上、規制強化のたびに事業計画の再設計を迫られます。一方で米中対立が日本・米国・欧州での半導体国内生産投資を加速させる面もあり、地政学リスクは「リスク」と「機会」の両面を持ちます。技術職にも輸出管理の知識が求められる環境です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、国際電気があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた国際電気の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する国際電気の特徴 | 詳しく見る |

|---|---|---|

| 成膜技術スペシャリスト志向 | バッチALD成膜・R&D費156億円を集中投入 | → 本記事の賭け1 |

| 拠点立ち上げ・新拠点運営志向 | 4拠点同時拡張投資・設備投資203億円 | → 本記事の賭け2 |

| 新領域立ち上げ志向 | トリートメント・後工程技術への領域拡大 | → 本記事の賭け3 |

| 安定成長志向 | 前期-26.4%→当期+32.1%の振れ幅は前提 | → 本記事のリスク1 |

合いそうな人

- 半導体成膜技術のスペシャリストになりたい理工系学生(物理化学・材料工学・プラズマ工学)

- 少数精鋭の環境で早くから裁量を持ちたい人(連結2,540人・東京エレクトロンの約7分の1)

- ニッチトップ企業で専門性を磨きたい人(バッチ成膜装置で世界トップクラス)

- 拡張フェーズの企業で新拠点運営に携わりたい人(4拠点同時投資の進行中)

- 富山・横浜・海外拠点での勤務を前向きに捉えられる人

合わないかもしれない人

- 業績の安定性を最重視する人 → 東京エレクトロンの有報分析(フィールドソリューション22%でサイクル緩和)

- 大企業の手厚い教育体制・多様なキャリアパスを求める人(連結2,540人で大規模教育プログラムは限定的)

- トップクラスの給与水準を求める人 → ディスコの有報分析(平均年収1,672万円)

- 国内完結のキャリアを描きたい人(海外売上比率91.7%・主要顧客はCXMT/Samsung/TSMC)

- 部門間ローテーションで多様な業界に関わりたい人(単一事業ドメインに特化)

従業員データ

国際電気の従業員データも判断材料になります。連結2,540人に対し提出会社単体は1,148人で、平均年齢44.5歳、平均勤続年数19.7年、平均年間給与863万円(2025年3月期・基準外賃金及び賞与含む)です。連結と提出会社の人数差は韓国・中国・米国・シンガポール等の海外子会社の従業員を反映しています。

平均年収863万円・勤続19.7年の裏側はサイクルとニッチ集中の覚悟。同じ半導体装置業界の東京エレクトロン1,354万円・ディスコ1,672万円と比べると処遇は中堅水準にとどまります。一方で平均勤続19.7年という長さは少数精鋭の組織で長期に専門性を積む人が多いことを示します。「年収の高さ」を入り口に志望すると、サイクルの「谷」での投資抑制と、成膜という単一事業ドメインから出にくいキャリア構造の両方に直面します。勤続19.7年という数字は、このニッチ集中とサイクル変動を受け入れて長期で残った人の存在を映しています。

なお、有報の平均年収は提出会社単体の数字であり、海外拠点を含むグループ全体の実態とは異なります。主要拠点は富山県(富山事業所・砺波事業所)にあり、地方勤務への適性も確認すべきポイントです。元日立グループ企業としての文化が、KKR支配下でのリストラクチャリングと再上場を経て変化している可能性もあります。OB/OG訪問や口コミサイトで具体的な働き方を確認しましょう。

今から学ぶべき分野

有報が示す投資方針から、国際電気で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| バッチALD成膜技術の進化 | ALD/CVDの基礎・物理化学・プラズマ工学 | 大学の物理化学・材料工学の基礎科目/半導体プロセスの入門書を1冊/SEMI公開資料 |

| NAND→Logic/Foundry・DRAMへの横展開 | 半導体デバイスの三次元化と先端DRAM・先端ノードLogic/Foundryの動向 | 三次元積層デバイスの構造を解説した入門記事を月1本/TSMC・Samsung・主要メモリメーカーの決算説明会資料を四半期に1本 |

| 海外売上比率91.7%・CXMT/Samsung/TSMC顧客 | 技術英語・半導体業界構造(メモリ/Foundry) | TOEIC800点以上を目標/英語の半導体技術論文を月1本/有報のセグメント情報の読み方を実践 |

| KKR LBOから再上場までの経緯 | 会社の沿革とガバナンス構造の変化 | 有報の「会社の概要」「沿革」を精読/KKR持株比率推移を5年分追う |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

国際電気の面接── 「なぜ東京エレクトロンではなく国際電気か」と聞かれたとき

2025年3月期の有報を拝見し、御社が連結2,540人の少数精鋭でバッチ成膜装置の世界トップクラスシェアを持ち、売上2,389億円・純利益360億円を稼いでいる構造に注目しました。東京エレクトロンが前工程5装置で世界トップクラスを握る総合装置メーカーであるのに対し、御社は成膜1工程に特化した専業メーカーで、入社すれば必ず成膜技術の最前線に立てます。R&D費156億円を成膜の単一ドメインに集中投入する戦略に共感しており、「狭く深く」のキャリアを積みたいと考えています。

国際電気の面接── 「半導体サイクルの変動をどう受け止めるか」と聞かれたとき

5年間の売上推移を分析し、前期に-26.4%の減収を経験されながらも、当期は+32.1%のV字回復で2,389億円に到達された点に注目しました。この振れ幅は単一セグメント・専業メーカーの宿命であり、東京エレクトロンのフィールドソリューションのようなストック型収益の開示もない以上、サイクルの「谷」局面に向き合う覚悟が前提だと理解しています。一方で、台湾向け売上が+125.7%急伸しTSMCが連結売上の12.9%を占める主要顧客に加わったことから、NAND→Logic/Foundryへの横展開戦略が成果を出し始めていることも読めました。波を乗りこなしながら成長するフェーズに加わりたいと考えています。

面接で伝えるべき3つの軸

- 「成膜の世界チャンピオン」を世界トップクラスシェアと連結2,540人で裏付ける。少数精鋭で世界トップクラスを握る専業メーカーの収益構造を1セットで語ると業界理解が伝わる

- NAND→Logic/Foundry横展開を台湾+125.7%・TSMC新規10%超で裏付ける。戦略と地域別売上の動きを結びつけると抽象論にならない

- 前期-26.4%・CXMT 20.4%にも触れる。強みだけでなくサイクル変動・顧客集中度を同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報でNAND分野からLogic/Foundry・DRAM分野への技術横展開を推進と拝見しました。台湾向け売上の急伸を踏まえ、現在のPOR獲得状況で特に手応えを感じている領域はどこですか?」

- 「設備投資203億円のうち、米国デモセンター(2026年9月竣工予定)が稼働した後の人材配置計画について、新卒のアサインの可能性も含めて教えていただけますか?」

- 「KKR持株比率が23.5%まで低下する中で、今後の株主構成の変化が経営や組織文化に与える影響をどう見ていますか?」

避けるべきこと: 「日立のグループ会社」「KKR傘下」など、出自の表面情報だけに言及する志望理由です。有報の本質は企業の戦略・リスクの開示であり、就活生が読むべきはその会社が独立後に何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 国際電気は連結2,540人の少数精鋭でバッチ成膜装置の世界トップクラスシェアを持つ専業メーカー。東京エレクトロンの約10分の1の規模ながら売上2,389億円・純利益360億円を稼ぐニッチトップ構造

- R&D費156億円を成膜の単一ドメインに集中投入し、設備投資203億円で4拠点同時拡張中。NAND→Logic/Foundry・DRAMへの横展開戦略は台湾+125.7%・TSMC新規10%超顧客化として成果が顕在化

- 強みの裏側には3つのリスク──前期-26.4%→当期+32.1%の半導体サイクル変動、CXMT 20.4%・Samsung 13.3%・TSMC 12.9%の3社で46.6%の顧客集中度、中国向け46.8%の米中規制リスク。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 東京エレクトロンの面接対策記事(同業の面接対策フレームを参考に)

- 他の半導体装置メーカーと比較したい方は → 東京エレクトロンの有報分析・ディスコの有報分析

- 半導体装置業界全体を俯瞰したい方は → 半導体装置メーカー比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。