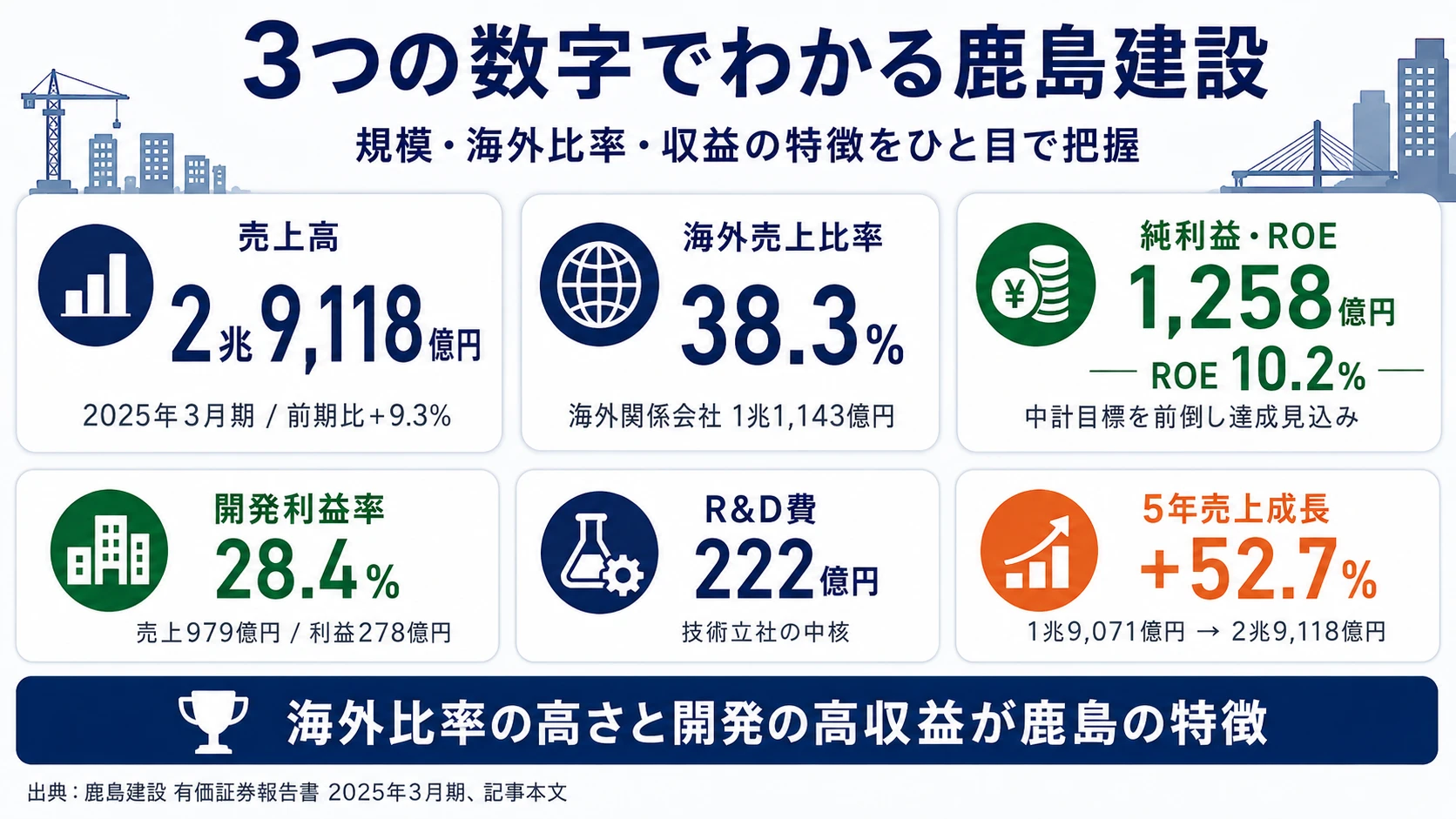

鹿島建設を「日本のスーパーゼネコン=国内でビルやダムを造る会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、海外関係会社の売上が1兆1,143億円(構成比38.3%)で建築事業を抜き全セグメント最大に成長し、利益率28.4%の開発事業等が建築の約6倍の収益性で利益を底上げする構造が読み取れます。あなたが「海外38%と開発28%という二重構造のどこに自分が入るか」を語れれば、他のゼネコン志望者とは明確に差がつきます。

鹿島建設(1812)は、ビルや橋を造る国内ゼネコンというより、海外建設・不動産開発・技術投資の3軸で「建設の枠を超えて変わろうとしている」スーパーゼネコンです。親世代に説明するなら「大林組・清水建設・大成建設と並ぶ国内4強の一角で、いまR&D費222億円で建設ロボットから月面居住研究まで手がけている技術立社」と言えば輪郭が伝わります。

この記事のデータは鹿島建設の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 鹿島建設 有価証券報告書 2025年03月期 主要な経営指標等の推移

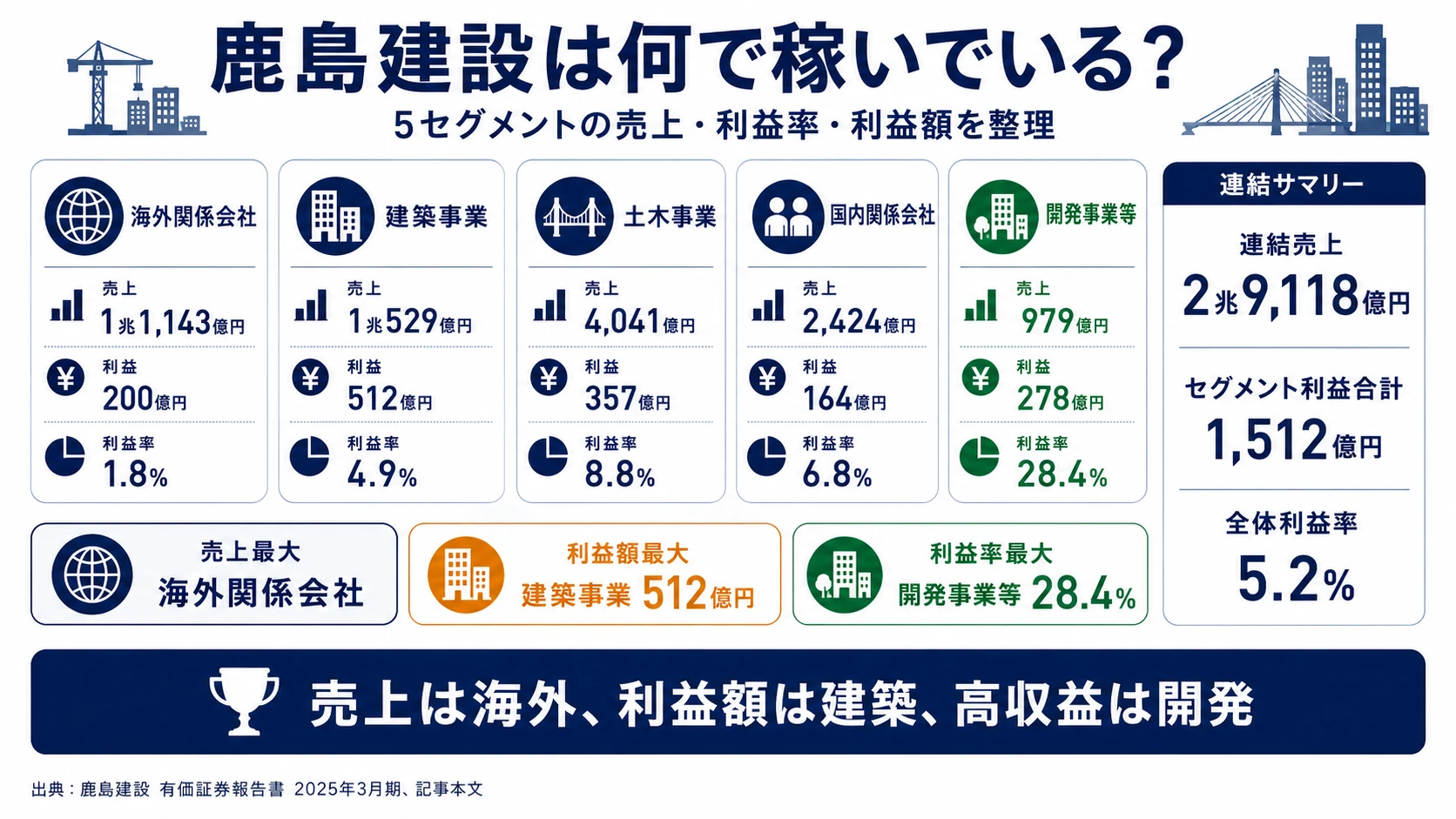

鹿島建設のビジネスの実態|何で稼いでいるのか

結論を先に示すと、鹿島建設の連結売上2兆9,118億円のうち海外関係会社が1兆1,143億円(38.3%)で最大ですが、その利益率は1.8%にとどまります。利益額の主役は建築事業(512億円・シェア33.9%)、利益率の主役は売上構成比3.4%の開発事業等(利益率28.4%)という、規模・利益額・利益率がそれぞれ別セグメントに分かれた複合構造が当期の有報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 海外関係会社 | 1兆1,143億円 | 38.3% | 200億円 | 1.8% |

| 建築事業 | 1兆529億円 | 36.2% | 512億円 | 4.9% |

| 土木事業 | 4,041億円 | 13.9% | 357億円 | 8.8% |

| 国内関係会社 | 2,424億円 | 8.3% | 164億円 | 6.8% |

| 開発事業等 | 979億円 | 3.4% | 278億円 | 28.4% |

| 合計 | 2兆9,118億円 | 100.0% | 1,512億円 | 5.2% |

出典: 鹿島建設 有価証券報告書 2025年03月期 セグメント情報(連結営業利益1,518億円との差はセグメント間調整額6.41億円)

海外関係会社の売上構成比38.3%が最大であることは事実です。ただし利益で見ると様相が変わり、利益シェアは建築33.9%・土木23.6%・開発事業等18.4%・海外13.3%・国内関係会社10.9%の順で、売上順位と利益順位がねじれています。同じスーパーゼネコンでも、清水建設は当社建設の利益率が4.1%、大林組は不動産事業の利益率が約22%と、各社で稼ぎ方の重心は大きく異なります。配属先によって携わる事業の収益構造が全く違うことを、鹿島の有報は端的に示しています。

ここからは特に動きが大きい3つのセグメントを深掘りします。

海外関係会社|規模最大・利益率最低の急成長セグメント

海外関係会社は鹿島建設の海外子会社(北米・欧州・アジア・大洋州)の建設・不動産開発を集約したセグメントで、顧客は現地の発注者(B2B+B2G)です。当期は外部顧客への売上1兆1,143億円・前期比+29.7%の急成長で、建築事業(1兆529億円)を抜いて全セグメント最大となりました。米国では医療・教育分野に強みを持つロジャーズ・ビルダーズ社を買収し、海外不動産開発では投資と売却の回収サイクルが確立しつつあります。一方でセグメント利益200億円・利益率1.8%は全セグメント最低で、規模拡大と利益率改善が同時並行の課題です。海外配属を志望するなら、拡大フェーズで利益率改善に貢献するキャリアになります。

建築事業|国内ビル・工場の量的中核と利益額No.1

建築事業は国内のビル・工場・物流施設等の建築を担うB2Bセグメントで、顧客は民間デベロッパー・製造業・物流事業者などです。売上1兆529億円・利益512億円で、利益額・利益シェア(33.9%)はいずれも全セグメント最大の稼ぎ頭です。Rapidus IIM-1(北海道千歳の先端半導体工場)の施工が順調に進捗しており、半導体・データセンター需要が建築事業の受注を支えています。ただし利益率は4.9%と薄利で、資材価格・労務単価の急騰時にコストを請負契約に反映できないと採算悪化のリスクに直結します。建築配属では、国内大型プロジェクトのプロジェクトマネジメントが中心業務になります。

開発事業等|売上3.4%で利益18.4%を稼ぐ高収益エンジン

開発事業等は鹿島が自社で保有・開発する賃貸事業・不動産販売・建設関連商品販売等のB2B+B2Cセグメントです。売上979億円(構成比3.4%)に対しセグメント利益278億円・利益率28.4%と全セグメント最高の収益性で、前期比でも売上+19.5%・利益+51.0%と大幅に成長しています。設備投資751億円のうち当社分373億円は賃貸事業用建物の建設が中心、国内関係会社の264億円も賃貸事業用土地建物の購入が中心で、計637億円(85%)が不動産関連です。八重洲二丁目中地区再開発事業も着工し、都市再開発と不動産事業の連動が今後加速する見通しです。建設×不動産開発の複合キャリアに関心がある人にとっては、ゼネコンでありながら自社で開発投資まで踏み込む選択肢の一つになります。

5期業績推移

| 指標 | 4期前 | 3期前 | 2期前 | 前期 | 当期(2025年3月期) |

|---|---|---|---|---|---|

| 売上高 | 1兆9,071億円 | 2兆796億円 | 2兆3,915億円 | 2兆6,651億円 | 2兆9,118億円 |

| 純利益 | 985億円 | 1,038億円 | 1,117億円 | 1,150億円 | 1,258億円 |

| EPS | 193.13円 | 208.00円 | 227.98円 | 238.76円 | 266.49円 |

| 自己資本比率 | 40.4% | 40.5% | 38.0% | 38.6% | 36.4% |

| ROE | 11.8% | 11.4% | 11.2% | 10.2% | 10.2% |

| 営業CF | 1,531億円 | 302億円 | △291億円 | 1,237億円 | 306億円 |

出典: 鹿島建設 有価証券報告書 2025年03月期 主要な経営指標等の推移

5年間で売上は52.7%成長(1兆9,071億円→2兆9,118億円)、純利益も27.7%増、EPSは193.13円から266.49円へ37.9%成長しました。営業CFは2期前に△291億円へ落ち込んでいますが、これは建設業の運転資金(受注先行に伴う未成工事支出金等)の増減によるもので、有報には個別要因の明示はなく、翌期には1,237億円へ回復しています。一過性の振れと持続性は判断しにくいため、面接では「営業CFのボラは把握しており、純利益・ROEで5年トレンドを評価している」と語るのが安全です。

規模と収益のトレードオフが鹿島の性格です。海外売上38.3%は『国内ゼネコン』のイメージを塗り替える規模感の象徴である一方、利益率1.8%は薄利の段階で、規模拡大と収益改善が同時進行の課題です。逆に開発事業は売上3.4%で利益率28.4%の高収益エンジンとして全社の薄利を補っています。「海外で大きな経験を積みたい」のか「不動産で高収益事業に関わりたい」のかで配属希望の中身が変わるため、自分の志向を有報の数字と接続して語れるかが面接の差別化ポイントになります。

では、この複合構造は鹿島が次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

鹿島建設は何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資・R&Dとは、企業が「未来の何に資金を投じているか」を示す情報です。鹿島の場合は中期経営計画(2024-2026)で3年間の投資総額1兆2,700億円・ネット投資5,400億円という規模を提示しており、その配分から戦略の重心が読み取れます(投資セクションの読み方ガイド)。経営方針「中核をさらに強化し、未来を開拓する」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| 海外事業の急拡大 | 海外関係会社売上1兆1,143億円(前期比+29.7%・構成比38.3%)・米国ロジャーズ・ビルダーズ社買収 | 中期計画期間(2024-2026)以降も継続 | 売上の38.3%で最大セグメント。利益率1.8%・利益シェア13.3%にとどまり利益率改善が課題 |

| 技術立社 | R&D費222億円・中計でR&D投資600億円・デジタル投資600億円 | 中期計画期間(2024-2026)/月面研究は10年超 | 建設ロボティクスは担い手不足リスクへの直接対応/OPSODIS・月面研究は中長期の事業化テーマ |

| 不動産開発の高収益化 | 開発事業等の利益率28.4%・売上979億円・利益278億円・八重洲再開発着工/設備投資751億円のうち不動産関連637億円(85%) | 中長期(八重洲再開発は2030年代まで継続見込み) | セグメント利益合計の18.4%を開発事業が占める。建築4.9%・海外1.8%の薄利を補う収益エンジン |

出典: 鹿島建設 有価証券報告書 2025年03月期 セグメント情報・経営方針・研究開発活動・設備投資の状況

賭け1: 海外事業の急拡大に売上1兆1,143億円・構成比38.3%

海外関係会社の売上は1兆1,143億円で、前期859,371百万円から29.7%増と急成長し、全セグメントの中で最大規模になりました。北米・欧州・アジア・大洋州で建設事業と不動産開発事業を展開し、米国では医療・教育分野に強みを持つロジャーズ・ビルダーズ社を買収しています。海外での不動産開発は投資と売却による回収のサイクルが確立しつつあり、設備投資125億円を海外関係会社に投下しています。3年間の投資総額1兆2,700億円のうち、海外関係会社の事業投資・M&A・設備投資に充てられる比重が大きいのが中計の特徴です。

これは鹿島の事業ポートフォリオが「国内中心」から「海外を含むグローバル建設・不動産企業」へ重心を移しつつあることを意味します。一方でセグメント利益率は1.8%(利益200億円)と国内事業に比べ低く、規模の拡大と利益率の改善を同時に進められるかが、今後の焦点です。

海外配属を志望する就活生にとっては、拡大フェーズの海外事業で「規模を支えながら利益率改善に貢献する」キャリアを得られる可能性があります。M&Aによる海外子会社が増加しており、異文化マネジメント・PMI・海外駐在のポジションが今後も増える見通しです。

海外志向での行動 → 北米インフラ投資法・欧州グリーンディールなど現地の建設需要を支える政策動向と、クロスボーダーM&Aの基本を押さえておきましょう。同じスーパーゼネコンの大成建設の有報分析と比較すると、鹿島の海外比率の高さが他社との対比で鮮明になります。

賭け2: 技術立社にR&D費222億円・中計R&D投資600億円

研究開発費は当期222億円で、3年間でR&D投資600億円・デジタル投資600億円計1,200億円を投下する計画です。投資先は建設の枠を大きく超えて広がっています。

生産性向上の分野では、鉄骨梁の製作手間と現場溶接量を削減する「鹿島式ストレート梁工法」、柱一本を全自動で溶接するマニピュレータ型現場溶接ロボット、70年ぶりの新工法「型枠一本締め工法」(歩掛20%向上)、山岳トンネル自動化施工システム「A4CSEL for Tunnel」など、現場の省人化・自動化を急速に進めています。これらは担い手不足リスクへの直接的な対応策でもあります。

環境技術では、大気中から回収したCO2を用いたコンクリート製造を実証し、低炭素型「ECMコンクリート」をダム堤体へ導入。CO2吸収コンクリート「CO2-SUICOM」の普及も促進しています。さらに、立体音響スピーカー「OPSODIS 1」がクラウドファンディングで支援総額6億円を突破、自律飛行ドローンと森林管理サービス「Forest Asset」の提供開始、京都大学との月面人工重力居住施設の成立性に関する共同研究と、建設業の枠を大きく超えた領域にも投資しています。

これは鹿島が「建設会社」から「技術会社」へ重心を広げつつあることを意味します。OPSODISや月面研究の収益貢献は中長期で、当期業績への直接寄与は限定的ですが、建設ロボティクスは担い手不足リスクへの解として実装段階に入っています。

技術系の就活生にとっては、ロボティクス・低炭素材料・音響技術・宇宙技術と多様な研究テーマに関わるチャンスがあり、「技術立社」は経営方針の中核に据えられているため、技術開発が出世の有力ルートとなる環境です。

技術系志望での行動 → A4CSELやBIM/CIMなどの建設DX用語と、CO2-SUICOMの脱炭素ロジックを1つは説明できるようにしましょう。有報の研究開発欄の読み方で、R&Dテーマと業績の接続を確認しておくと、面接で具体的な質問ができます。

賭け3: 不動産開発の高収益化に設備投資の85%を投下

開発事業等は売上979億円(構成比3.4%)ながら、セグメント利益278億円で利益率28.4%と全セグメント最高の収益性です。前期比で売上+19.5%・利益+51.0%と大幅に成長しています。設備投資751億円の内訳を見ると、当社分373億円は賃貸事業用建物の建設が中心、国内関係会社の264億円は賃貸事業用土地建物の購入が中心で、計637億円(85%)が不動産関連です。海外関係会社の125億円も事業用資産の購入が中心で、不動産関連の比重が高くなっています。

これは鹿島の収益モデルが「請負主体」から「建設+不動産保有のハイブリッド」へ広がりつつあることを意味します。建設技術を活かしながら不動産を自ら開発・保有し、ストック型の安定収益を拡大する戦略が読み取れます。八重洲二丁目中地区再開発事業も着工しており、都市再開発と不動産事業の連動が今後加速する見通しです。

不動産開発に関心のある就活生にとっては、ゼネコンでありながらディベロッパーに近い業務にも携われる選択肢として検討する価値があります。少人数で高利益を生む部門であり、開発事業のセグメント利益率28.4%は、配属先での1人当たり貢献利益が他セグメントより大きいことも示唆しています。

不動産志向での行動 → 賃貸事業のNOI(純営業収益)・キャップレートといった不動産用語と、八重洲再開発の他社比較(三菱地所・三井不動産との連携状況)を整理しましょう。設備投資751億円の85%が不動産関連という事実を有報の数字で語れると、面接で具体性が増します。

ただし、これらの賭けには裏側のリスクもあります。次章では鹿島自身が有報で開示しているリスクを見ていきます。

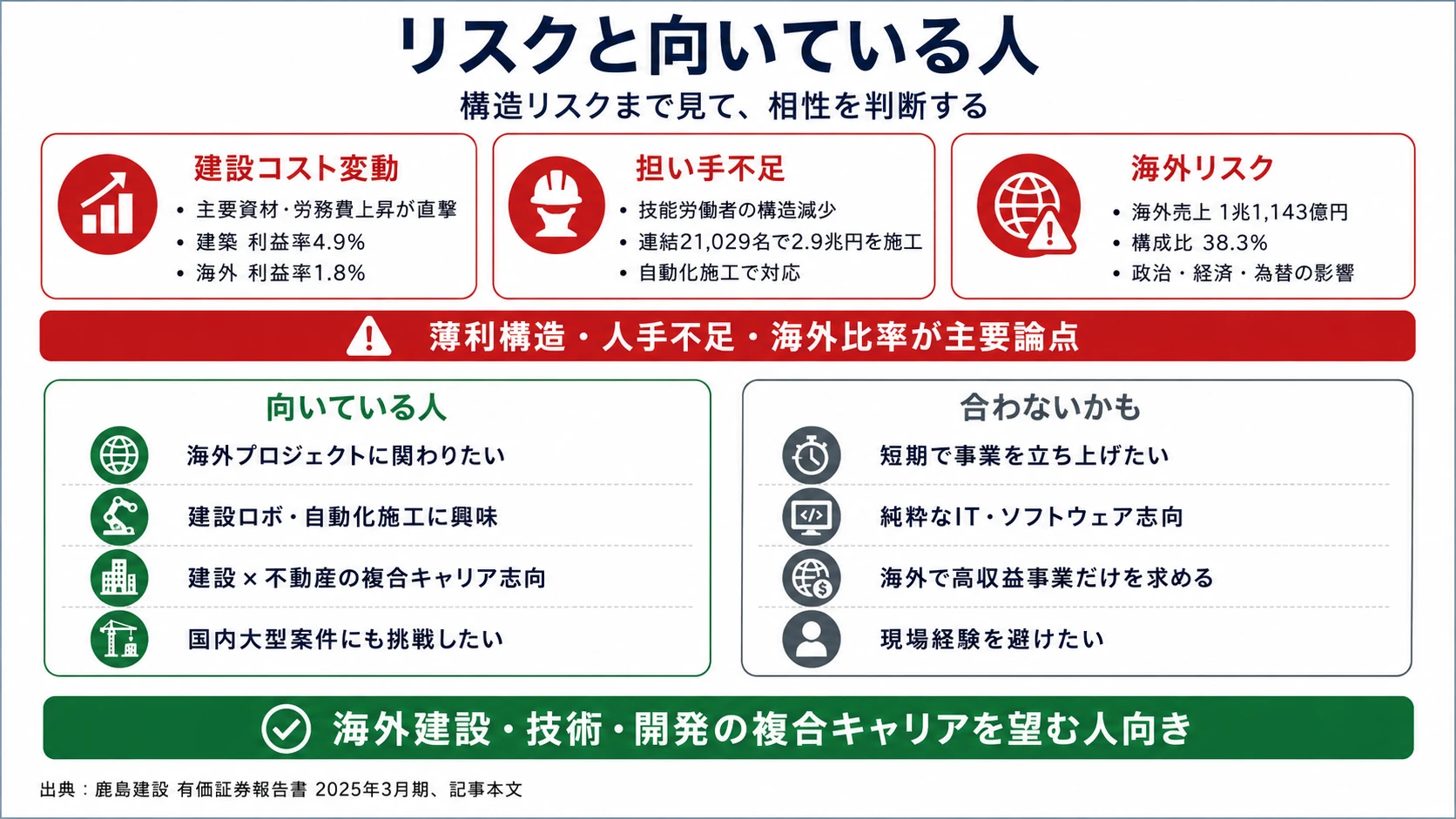

鹿島建設が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。鹿島が開示している多数のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

鹿島建設が有報で開示する主要リスク一覧:

| リスク | 影響範囲 | 就活生にとっての関心度 |

|---|---|---|

| 建設コストの変動リスク | 建築事業(利益率4.9%)・海外関係会社(1.8%)の薄利セグメント | 高: 配属先によって業績ボラに直接さらされるため |

| 建設業の担い手不足リスク | 土木・建築事業(国内施工現場) | 高: 自動化施工で対応中だが、現場の業務負荷に直結する構造課題 |

| 海外事業の政治・経済リスク | 海外関係会社(売上1兆1,143億円・構成比38.3%) | 高: 海外赴任を志望するなら避けて通れない論点 |

| 保有資産の価格・収益性の変動リスク | 全社(販売用不動産2,807億円・賃貸等不動産3,437億円・投資有価証券3,974億円) | 中: 開発事業の高収益化と表裏でB/Sリスクが積み上がる構造 |

出典: 鹿島建設 有価証券報告書 2025年03月期 事業等のリスク

リスク1: 建設コスト変動リスク|薄利セグメントを直撃

有報には「主要資材価格や労務単価の急激な上昇等による想定外の建設コスト増加を請負契約工事金額に反映させることができない場合、工事採算が悪化する可能性」と明記されています。建築事業の利益率4.9%・海外関係会社の利益率1.8%という薄利構造のため、コスト上昇を吸収する余地が小さく、市況変動が業績に直接効いてくる構造です。建築・海外配属を志望するなら、コスト変動への耐性をどう作るか(受注前審査・スライド条項・調達網など)を逆質問のテーマにできます。

リスク2: 建設業の担い手不足リスク|技能労働者の構造減少

有報には「建設技能労働者の減少傾向により、施工体制の維持が困難になり、売上高の減少や労務調達コストの上昇による工事利益率低下の可能性」と明記されています。連結21,029名の人員体制で売上2兆9,118億円を支えており、一人当たり売上が高い分、人手不足の影響が大きいセグメントです。鹿島はこのリスクへの対応として、自動化施工技術(A4CSEL for Tunnel・現場溶接ロボット等)の開発・導入を加速しており、技術系社員がロボティクス領域で活躍する機会は広がっています。一方、現場の人手不足は配属先の業務負荷に直結する構造的課題であり、現場経験を避けたい技術系志望者には注意が必要です。

リスク3: 海外事業の政治・経済リスク|売上38.3%が海外

有報には「北米・欧州・アジア・大洋州等で建設事業及び開発事業を展開しており、進出国の政治・経済情勢、法制度、為替相場等に著しい変化が生じた場合の業績影響」と明記されています。海外関係会社の売上が1兆1,143億円(38.3%)と最大セグメントであるため、為替変動や地政学リスクの影響が全社業績を左右する規模です。海外関係会社の利益率が1.8%にとどまる現状ではリスク吸収余地も小さく、海外赴任やグローバルプロジェクトに携わる場合、政治・経済リスクと隣り合わせの環境で働くことになります。リスク管理・法務・コンプライアンス部門の重要性も同時に高まっています。

リスク4: 保有資産の価格・収益性の変動リスク|不動産+有価証券で1兆円規模

有報には「販売用不動産(連結貸借対照表残高2,807億円)、賃貸等不動産(3,437億円)及び投資有価証券(3,974億円)等の時価が著しく下落した場合、評価損や減損損失等が発生する可能性」と明記されています。これら保有資産は合計約1兆200億円規模で、不動産市場の急激な縮小や時価下落が起きると一時的に評価損が発生する可能性があります。開発事業(利益率28.4%)の拡大はストック型収益の確保という強みである一方、B/Sリスクも同時に積み上がっている表裏一体の構造です。

リスクとどう向き合うか:

鹿島のリスクは、建築・海外の薄利構造と海外比率38.3%という事業構造に紐づく構造リスクが中心で、コスト変動・地政学・B/Sリスクの3軸で全社業績に効いてきます。就活生としては以下の3つのアクションで、表面的な不安を「具体的な準備」に変換できます。

- 面接前: 同業他社(清水・大林・大成)との比較で「鹿島の海外38%・開発28%という構造をどう評価しているか」を語れるよう準備する → 清水建設の有報分析

- OB訪問時: 2025年3月期有報の建設コスト変動リスクについて「現場でのスライド条項運用の感触」を聞く

- 志望動機作成時: リスクへの対応策(自動化施工・受注前審査・海外PMI体制)に共感する形で語る

ここまでの内容を踏まえて、鹿島があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた鹿島の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する鹿島の特徴 | 詳しく見る |

|---|---|---|

| 海外建設・グローバル志向 | 海外関係会社の売上1兆1,143億円・構成比38.3%が最大 | → 本記事の賭け1 |

| 建設DX・ロボティクス・脱炭素志向 | R&D費222億円・中計R&D投資600億円 | → 本記事の賭け2 |

| 不動産開発・複合キャリア志向 | 開発事業等の利益率28.4%・八重洲再開発 | → 本記事の賭け3 |

| 安定志向 | ROE10.2%継続・純利益1,300億円目標を1年前倒し達成見込み | → 5期業績推移 |

合いそうな人

- 海外の大規模建設プロジェクトやM&A後の子会社経営に関わりたい人

- 建設ロボティクス・自動化施工・CO2コンクリートなど先端技術に携わりたい技術系志望者

- 建設×不動産開発の複合キャリアに関心がある人

- Rapidusのような国内大型プロジェクトに携わりたい人

- 理系院生(土木・建築・機械・ロボティクス)×自動化施工技術×技術研究所

- 文系学部生(経済・経営・国際関係)×海外子会社管理・M&A実務×八重洲再開発推進

従業員データ

鹿島建設の従業員データも判断材料になります。連結従業員数21,029名・単体8,854名で、グループ会社・海外子会社の人員が12,175名(57.9%)とグループ・海外の比重が高い構造です。平均年齢41.9歳、平均勤続年数16.4年、平均年間給与は約1,185万円(11,847,369円)と、スーパーゼネコンの中でも最高水準の処遇です。中計では時間外労働上限規制への対応として働き方改革を推進中です。

平均年収1,185万円・勤続16.4年の裏側は長期キャリア前提の組織設計です。処遇の手厚さは、建設プロジェクトの数年単位の長サイクルと、海外赴任・現場経験を含む幅広いローテーションを前提に設計されています。「年収が高い建設会社」を入り口に志望すると、現場・海外・本社をまたぐ長期育成のペースに適応できるかが入社後の分岐点になります。短期で職務を切り替えたい人や3〜5年で転職を前提にする人には、勤続16.4年という数字が示す「適応した人が残る組織」とミスマッチを起こす可能性があります。

今から学ぶべき分野

鹿島建設の有報が示す投資方針から、活躍するために今から学ぶべきテーマを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 海外事業(売上38.3%・米国M&A) | 海外建設市場の動向・クロスボーダーM&Aの基本 | 北米インフラ投資法・欧州グリーンディールの概要を読む、有報のM&A情報の読み方を学ぶ |

| 技術立社(R&D 222億円・中計600億円) | 建設DX・自動化施工・CO2削減技術 | A4CSEL・BIM/CIM・CO2-SUICOMの仕組みを1つずつ説明できるようにする、Pythonでデータ分析の入門書を1冊読む |

| 不動産開発(利益率28.4%) | 不動産開発の基本(NOI・キャップレート・ストック型ビジネス) | 不動産系の入門書を1冊読む、八重洲再開発の他社連携を新聞で追う |

| 設備投資751億円・85%が不動産関連 | 設備投資と減価償却の関係・不動産ポートフォリオの考え方 | 簿記3級取得、有報の投資セクションの読み方を実践する |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

鹿島建設の面接──「なぜ大林組や清水建設ではなく鹿島か」と聞かれたとき

有報を拝見し、海外関係会社の売上構成比38.3%が最大セグメントに育っている点に注目しました。技術立社と海外拡大を同時に進める意志を感じます。[あなたのエピソード:15秒]ここに自分の経験を重ね、鹿島で[海外PMI/自動化施工/開発事業]に関わりたいと考えました。具体的な深掘り対策は記事末尾のリンクからご確認ください。

鹿島建設の面接──「鹿島の収益構造をどう見ているか」と聞かれたとき

セグメント情報で、開発事業等の利益率が28.4%と全セグメント最高で、建築事業の4.9%・海外関係会社の1.8%を補う構造を確認しました。設備投資751億円の85%が賃貸事業用不動産という事実から、ストック型収益への重心移動が読み取れます。[あなたのエピソード:15秒]私はこの収益構造の中で、開発事業の現場で建設×不動産の複合キャリアを積みたいと考えています。

面接で伝えるべき3つの軸

- 志望分野と鹿島のセグメント実績を1対1で結びつける。海外・技術・開発のどの軸を選んだかを、有報の利益構成(建築33.9%・土木23.6%・開発18.4%・海外13.3%)で裏付けて語る

- 「規模と収益のトレードオフ」を海外38.3%・利益率1.8%で裏付ける。強みと課題をセットで出すと、PR依存ではない判断ができる姿勢を示せる

- R&D 222億円の具体的な使途に1つは触れる。建設ロボット・CO2-SUICOM・OPSODIS・月面研究のいずれかを話題にすることで、技術立社の経営方針への理解が伝わる

逆質問の例

- 「海外関係会社のセグメント利益率が1.8%と国内事業に比べ低い水準ですが、今後の利益率改善に向けた具体的な取り組みを教えてください」(2025年3月期有報セグメント情報)

- 「R&D費222億円の中で、立体音響技術OPSODISや月面居住施設研究のような建設業の枠を超えた研究テーマへの投資は、今後どの程度拡大する見通しですか」(2025年3月期有報研究開発活動)

- 「中計で2027年3月期の純利益1,300億円目標を1年前倒しで達成する見込みとのことですが、次の中計ではどのような成長テーマを掲げる予定でしょうか」(2025年3月期有報経営方針)

避けるべきこと: 「平均年収が高い」「スーパーゼネコンで安定」など、有報の処遇データだけに依存する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきは「鹿島が何に賭けているか」「どんなリスクを引き受けているか」です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 鹿島は売上の38.3%を海外で稼ぐグローバル建設企業に変化。海外関係会社1兆1,143億円が全セグメント最大だが利益率1.8%で、規模と収益のトレードオフが続いている

- 利益率の主役は売上構成比3.4%の開発事業等で利益率28.4%。設備投資751億円の85%が不動産関連で、建設×不動産のハイブリッド収益モデルへ重心移動

- R&D費222億円は建設ロボット・CO2-SUICOM・OPSODIS・月面居住研究まで広がり、中計でR&D投資600億円・デジタル投資600億円の計画。「技術立社」が経営方針の中核

次のアクション →

- 同業他社と比較したい方は → 清水建設の有報分析 ・ 大林組の有報分析

- 業界全体を俯瞰したい方は → 大成建設の有報分析

- 面接対策を一気に深めたい方は → 有報を面接で活かす方法

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。