この記事を読むと: 面接で「なぜ4行の中で御社か」を、純利益1.86兆円・増益率+34.2%・フィー収益2,279億円といった有報の数値根拠つきで自分の言葉で語れるようになります。

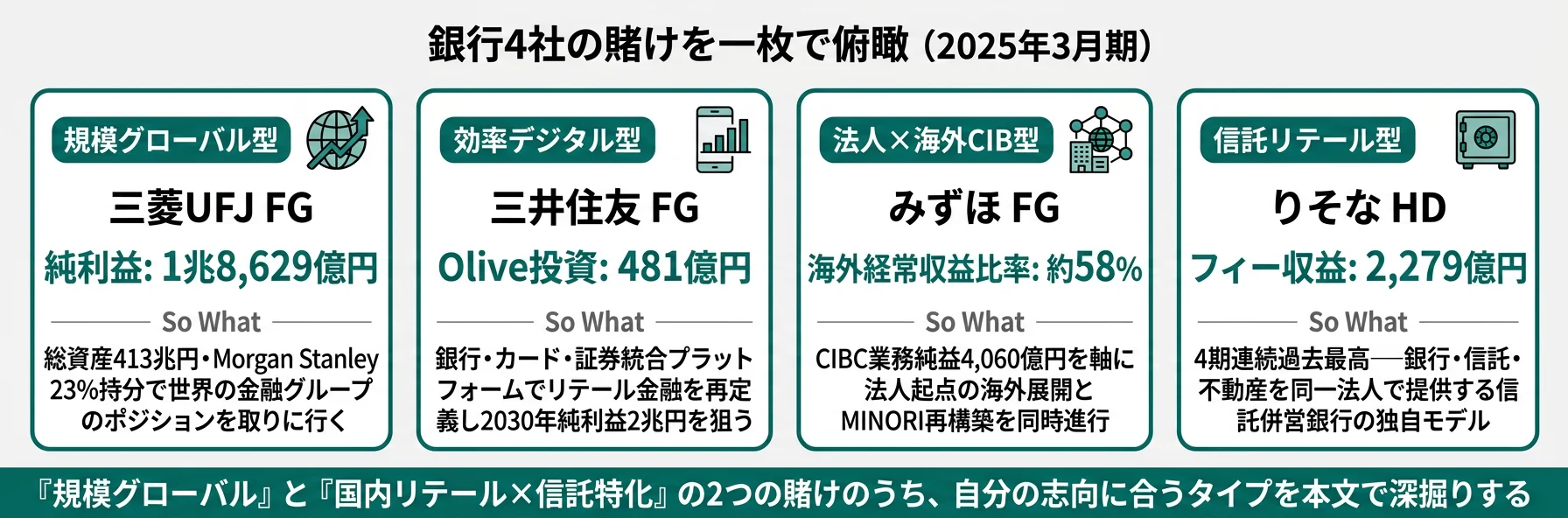

「メガバンクは3つとも同じ、りそなは地銀に近い」── そう考える就活生は多いですが、2025年3月期の有価証券報告書を横並びで読むと、4行は『規模グローバル』と『国内リテール×信託特化』の2つの賭けを、4つの異なるスケールで展開していることがわかります。4行とも前期比+22%以上の増益ですが、増益率最高はりそなの+34.2%。「りそなは格下のメガバンク」ではなく、信託併営銀行としての独自ポジションが有報で読み取れます。

| あなたの志向 | 向いている銀行 |

|---|---|

| 規模×M&A×グローバル拠点で世界を動かしたい | 三菱UFJ(MUFG) |

| 効率経営×デジタルリテール×新興国成長 | 三井住友(SMFG) |

| 法人CIB×海外展開×IT基盤再構築の変革 | みずほ |

| 国内リテール×信託・不動産×事業承継コンサルを若手から | りそな |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。MUFG・みずほはIFRS、SMFG・りそなは日本基準のため会計処理に差があります。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

結論|4行は「2つの賭け」を別スケールで展開している

銀行4行の「賭け」とは、経営戦略と資本配分でどの収益源(海外・デジタル・法人CIB・リテール×信託)に資本を集中させるかの経営判断です。数字で整理すると、親会社株主純利益は2,133億円(りそな)から1兆8,629億円(MUFG)まで約8.7倍の開き、総資産は77兆円(りそな)から413兆円(MUFG)まで約5.4倍の規模差があります。

4行の主要指標を横並びで示すと、「メガ3行の規模」と「りそなの独自ポジション」という構図が一目でわかります。

| 企業 | タイプ | 経常収益 | 純利益 | 前期比 | ROE | 総資産 | 連結従業員 |

|---|---|---|---|---|---|---|---|

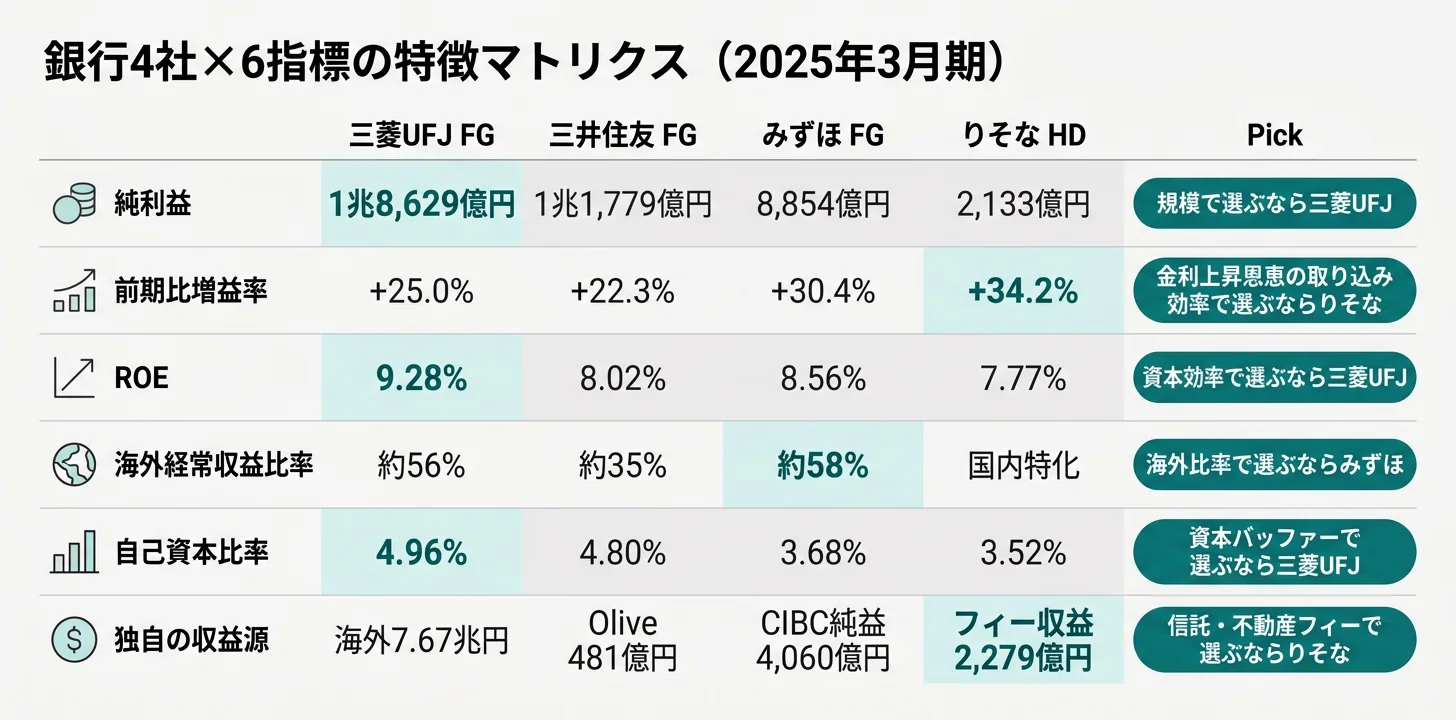

| 三菱UFJ | 規模グローバル型 | 13兆6,299億円 | 1兆8,629億円 | +25.0% | 9.28% | 413兆円 | 156,253人 |

| 三井住友FG | 効率デジタル型 | 10兆1,748億円 | 1兆1,779億円 | +22.3% | 8.02% | 306兆円 | 122,978人 |

| みずほFG | 法人×海外CIB型 | 9兆303億円 | 8,854億円 | +30.4% | 8.56% | 283兆円 | 52,554人 |

| りそなHD | 信託リテール型 | 1兆1,174億円 | 2,133億円 | +34.2% | 7.77% | 77兆円 | 20,174人 |

出典: 各社有価証券報告書 2025年3月期

「増益率が高い=勢いがある良い銀行」ではありません。りそなの+34.2%は国内リテール特化ゆえに金利上昇の恩恵を余すところなく取り込める構造の表れですが、裏返せば金利再低下局面では真正面からダウンサイドを受けることを意味します。逆にMUFGの+25.0%は既に高水準にある海外収益を土台にしており、「増益の見栄え」より次のステージに向けた再投資フェーズと読むべきです。増益率は良し悪しではなく「収益構造の振れやすさ」の性格指標として読むのが実像に近いでしょう。

この記事はまず「メガ3行のサマリー」「りそなの独自モデル」の2ブロックで構造を示し、その後にリスク・キャリアマッチ・面接の切り口に進みます。メガ3行の詳細比較はメガバンク3行比較に集約していますので、そちらも併読すると戦略差がさらに立体的に見えます。

メガバンク3行|規模×グローバル展開の「賭け」

メガバンク3行は総資産283〜413兆円・連結従業員5.3万〜15.6万人の大規模金融グループで、戦略の重心は海外・デジタル・法人CIBのどこに資本を集中させるかで分かれます。3行の純利益合計は5年で約1.76兆円→約3.93兆円と約2.2倍に倍増、ROEも全行8%台に到達し「銀行やめとけ」は過去の評価になりました(2025年3月期)。

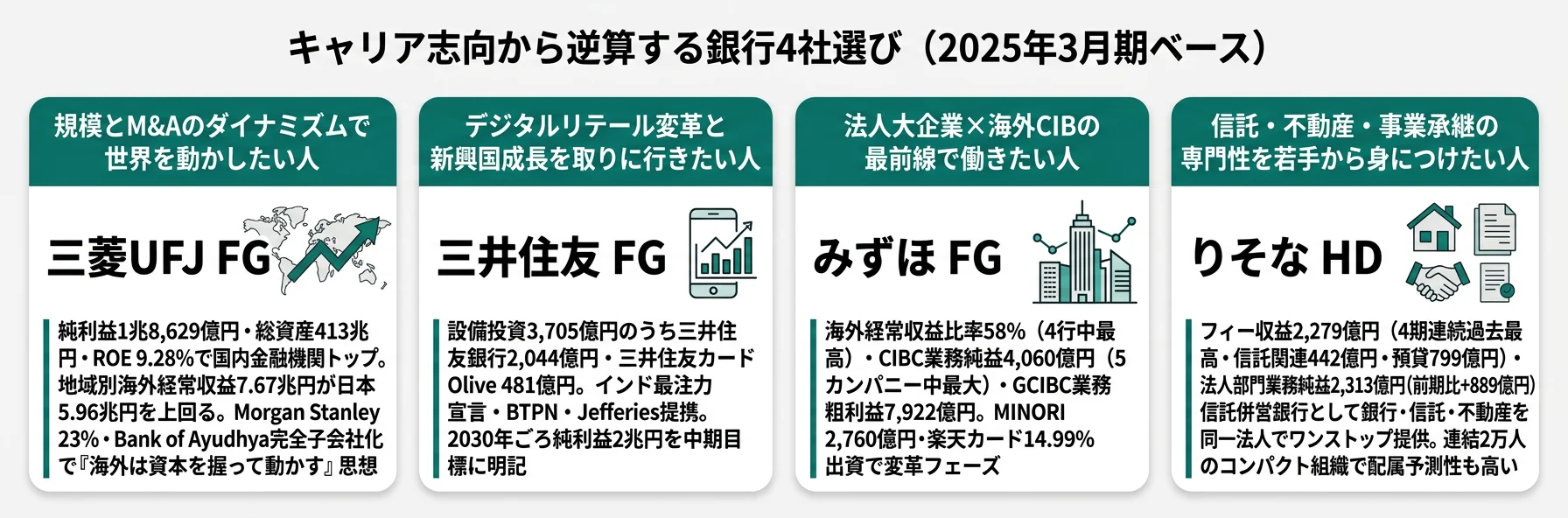

- 三菱UFJ(規模グローバル型): 純利益1.86兆円・ROE 9.28%で4社トップ。地域別経常収益で海外7.67兆円が日本5.96兆円を上回る構造。Morgan Stanley持分23%・Bank of Ayudhya完全子会社化・Danamon連結子会社化で「海外は資本を握って動かす」思想。合う就活生像: 大型M&A・海外主要拠点・規模のスケールを武器にキャリアを築きたい人

- 三井住友FG(効率デジタル型): 純利益1.18兆円・設備投資3,705億円のうち三井住友銀行2,044億円・三井住友カードOlive 481億円をデジタルリテール統合プラットフォームに集中投下。有報で「インド最注力」を明記し、2030年ごろ純利益2兆円を中期目標に。合う就活生像: デジタルリテール変革・新興国(特にインド)成長を取りに行きたい人

- みずほFG(法人×海外CIB型): 純利益0.89兆円。海外経常収益58%は3行中最高、CIBC業務純益4,060億円(5カンパニー中最大)・GCIBC業務粗利益7,922億円(最大)で法人×グローバル法人が屋台骨。みずほ銀行MINORI 2,760億円の基盤再構築と楽天カード14.99%出資が同時進行。合う就活生像: 法人大企業・海外CIB案件・IT基盤再構築の変革フェーズに関わりたい人

メガ3行の戦略差をより深く比較したい方は → メガバンク3行比較で詳細を確認

りそなHD|「国内リテール×信託・不動産」という異なる賭け

りそなの「賭け」は、メガバンクが海外・投資銀行に注力する中で、国内リテールと信託・不動産を一体提供する独自モデルで高収益を実現することです。純利益2,133億円はメガ3行とは桁違いですが、ROE 7.77%は中計目標8%にあと一歩、前期比+34.2%は4行最高の増益率──規模ではなく独自性と効率で戦うポジショニングです(2025年3月期)。

信託併営銀行の独自ポジション|3銀行すべてが銀行・信託・不動産を一体提供

最大の特徴は、りそな銀行・埼玉りそな銀行・関西みらい銀行がすべて信託併営銀行であることです。メガバンクは銀行と信託銀行が別法人(三菱UFJ銀行と三菱UFJ信託銀行など)ですが、りそなは同一法人内で銀行・信託・不動産サービスをワンストップ提供できます。「一人の担当者が融資も信託も不動産もワンストップで対応する」体制は、他のメガバンクにはない構造です。

フィー収益2,279億円|4期連続過去最高の実力

有報で確認できる成果として、フィー収益(信託報酬+役務取引等利益)が2,279億円で4期連続過去最高を更新しています。内訳は信託関連業務442億円(前期比+57億円)・預金・貸出業務799億円(同+63億円)など。金利に依存しない手数料収入で、信託活用の資産運用・不動産仲介・企業年金・資産承継・事業承継など、通常の銀行では扱えない領域のサービスが束ねられています(2025年3月期有報)。

法人部門業務純益2,313億円|メガにない「中堅企業特化」の強さ

法人側の数字も独自です。法人部門の与信費用控除後業務純益は2,313億円で全セグメント最大、前期比+889億円の大幅増を記録しました。メガバンクが大企業・投資銀行業務に資本を集中するのに対し、りそなは中堅企業向け貸出+信託活用の資産運用・不動産・事業承継サポートというフィービジネス主軸の法人戦略で利益を伸ばしています。貸出金残高も前期比+1.8兆円増、設備投資523億円でリアル×デジタル一体化のコンサルティング機能を強化中です。

合う就活生像: 銀行員でありながら信託・不動産・事業承継・企業年金の専門性を若手から身につけたい人。コンパクトな組織(連結2万人)で配属の予測性が比較的高く、早期に現場で幅広い業務経験を積みたい人。グローバル志向より国内市場での深掘りに関心がある人。

りそなの信託リテール戦略を個社で深掘りしたい方は → りそなHDの有報分析

業界共通リスク|4行で「変化の種類」が違う

有報の「事業等のリスク」には、企業のPR資料では出てこないリスク認識が記されています。リスクの性格が4行で異なるということは、入社後に直面する『変化の種類』も異なるということです。

金利再低下リスクは4行共通ですが影響度が異なります。みずほは中計で「国内金利0.5%前提」の業務純益1.4-1.6兆円を設定(2025年3月期有報)、金利下落はシナリオを崩します。りそなは国内リテール特化のため金利感応度が4行中最も高く、金利下落局面では利益押し下げ圧力を真正面から受ける構造です。メガ3行は海外収益でバッファーがある分、ダウンサイドはりそなよりも小さくなります。

自己資本比率は4行で差があります。MUFG 4.96%・SMFG 4.80%・みずほ3.68%・りそな3.52%──りそなの3.52%はメガ3行と比較して資本の余力が相対的に限定的です。これは国内リテール特化の資本効率追求の裏返しでもありますが、景気後退局面での与信費用増加時にはバッファーの薄さが意識される指標です(2025年3月期有報)。

システム障害リスクはみずほが最も明示的に開示しています。2021年の8回の大規模システム障害の記憶は新しく、金融庁への定期報告は2024年1月に終了したものの、設備投資の大部分をIT基盤再構築に充てる状況が続いています。ただしこれはDX変革の裏面でもあり、就活生にとってはテクノロジーで金融インフラを再構築する希少なチャンスにも読める両面性リスクです。

国内人口減少・少子高齢化リスクはりそなに特に強く効きます。国内リテール特化は為替・地政学リスクを回避できる一方、国内市場縮小を正面から受け止める構造です。他方、りそなは信託・不動産・事業承継・企業年金で高齢化社会の課題解決型サービスを展開できる位置にあり、リスクを事業機会に変換できるかが鍵です。

DX・フィンテック破壊リスクは4行共通です。SBIの手数料ゼロ化は対面証券の収益モデルを直撃しました。4行のリテール部門も効率化で人員削減の流れが続いており、配属先でキャリアの将来性が大きく変わる点は見逃せません。「銀行やめとけ」の声の多くは、業界否定ではなくリテール配属でのミスマッチリスクの警戒として読むのが実態に近いでしょう。

→ 有報のリスク情報の読み方で他業界と比較する読み方も確認できます。

キャリアマッチ|志向から逆算する4行の選び方

キャリアマッチとは、有報データから見える各行の戦略方向性と、自分の志向・スキルの相性です。「どの銀行が良い/悪い」ではなく、自分の志向とどの『賭け』が合うかで選ぶ軸を整理しました。

| 志向 | 最適な銀行 | 有報データの根拠 | 注意点 |

|---|---|---|---|

| 大規模×M&A×グローバル | 三菱UFJ | 純利益1.86兆円・海外経常収益7.67兆円・Morgan Stanley 23% | 海外事業比率が既に高く開拓余地は相対的に小さい |

| 効率経営×デジタルリテール | 三井住友 | Olive 481億円・2030年純利益2兆円目標・設備投資3,705億円 | Oliveプラットフォームへの戦略的依存リスク |

| 新興国(インド)成長 | 三井住友 | 「インド最注力」宣言・BTPN・Jefferies | 新興国通貨・規制リスクの変動幅が大きい |

| 法人CIB×海外展開 | みずほ | 海外経常収益58%・CIBC業務純益4,060億円・GCIBC業務粗利益7,922億円 | 法人取引のサイクルが長くリテール志向には不向き |

| IT・システムで金融変革 | みずほ | MINORI 2,760億円・楽天カード14.99%出資 | 変革途中でトラブル対応も求められるフェーズ |

| 信託・不動産・事業承継の専門性 | りそな | フィー収益2,279億円(4期連続過去最高)・信託併営銀行・法人業務純益2,313億円 | 国内特化で海外キャリアの選択肢は限定的 |

| コンパクト組織で早期に幅広い業務 | りそな | 連結2万人・法人部門+889億円増・貸出金残高+1.8兆円 | 自己資本比率3.52%の薄さが景気後退局面の課題 |

出典: 各社有価証券報告書 2025年3月期

「勤続年数が長い=安定した職場」とは限りません。4行の平均勤続年数(HD単体)はSMFG 14.8年・MUFG 13.1年・みずほ16.3年・りそな15.0年と近い水準ですが、これは持株会社の少人数社員の値で銀行本体の実態とは異なります。注目すべきは勤続が長い=配属の固定化でもある点です。若手のうちにグローバル部門・法人CIB・信託といった伸びる配属にたどり着けるかで、同じ銀行でもキャリアの質は大きく変わります。勤続年数は良し悪しではなく「組織の安定度と配属固定リスク」の性格指標として読むべきです。

もし「4行のどれにも完全にフィットしない」と感じたら、金融業界12社の業態別比較で損保(東京海上ROE20.58%)・証券(野村HD)・フィンテック(SBI売上5年3.3倍)まで視野を広げると、自分の志向に合う業態が見つかりやすくなります。

面接で使える銀行4社の切り口

4行の有報から気になる銀行の面接で使える切り口を個別に整理しました。具体数値の引用は志望動機の説得力を一段引き上げます。

三菱UFJの面接 ──「なぜ御社か」と聞かれたとき

「有報で地域別経常収益の海外合計7.67兆円が日本5.96兆円を上回る構造と、Morgan Stanley持分23%・Bank of Ayudhya完全子会社化で『海外は資本を握って動かす』思想を確認しました。国内最大の金融グループのスケールを活かして、海外拠点でのグローバル案件やM&Aの現場にキャリアを広げたいです。」

三井住友FGの面接 ──「なぜ御社か」と聞かれたとき

「有報で設備投資3,705億円のうち三井住友銀行2,044億円・三井住友カードOlive 481億円がデジタルリテールに集中投下されていること、そして『インド最注力』宣言・2030年ごろ純利益2兆円目標を確認しました。銀行・カード・証券統合プラットフォームで金融の未来を作る仕事に挑戦したいです。」

みずほFGの面接 ──「なぜ御社か」と聞かれたとき

「有報で海外経常収益比率58%・CIBC業務純益4,060億円・GCIBC業務粗利益7,922億円という数字に驚きました。『国内リテール銀行』のイメージと実態が大きく異なる法人×海外CIBの構造と、MINORI 2,760億円・楽天カード14.99%出資が同時に進む変革フェーズで、IT・デジタルと法人金融の両面から成長に貢献したいです。」

りそなHDの面接 ──「なぜ御社か」と聞かれたとき

「有報でフィー収益2,279億円が4期連続過去最高、法人部門与信費用控除後業務純益2,313億円が全セグメント最大という数字を確認しました。メガバンクと違って銀行・信託・不動産を同一法人で提供できる信託併営銀行の独自モデルで、事業承継・資産承継コンサルティングの最前線に若手から携わりたいです。」

逆質問でも有報の数字を使うと深さが伝わります。

- 「有報で海外経常収益比率や信託フィー収益が4行で異なりますが、新卒入社後にその分野の配属に至る社内プロセスを教えてください」

- 「金利0.5%前提が崩れた場合の収益構造の強靭性について、有報の中計目標との整合をどう考えていますか」

- 「Olive(またはMINORI・MUFG Digital・りそなの信託一体モデル)への投資成果をどのようなKPIで管理していますか」

- 「ROE8%台(りそなは7.77%)到達後の次のフェーズで、御社が最も意識している競合はどこだとお考えですか」

まとめ

有報データが示す結論は、「4行は『規模グローバル』と『国内リテール×信託特化』の2つの賭けを、4つの異なるスケールで展開している」ということです。4行とも金利上昇の追い風で過去最高水準の利益を達成しましたが、その取り込み方と次のステージへの賭け方は明確に異なります。

この記事のポイント3選

- 純利益はMUFG 1.86兆円・SMFG 1.18兆円・みずほ0.89兆円・りそな2,133億円で最大約8.7倍の差。増益率最高はりそな+34.2%で、金利上昇恩恵を国内リテールで最効率に取り込む構造

- メガ3行とりそなは「別の賭け」。メガ3行は海外・投資銀行・デジタルに資本集中、りそなは信託併営銀行として銀行・信託・不動産を同一法人で提供する独自モデル

- りそなのフィー収益2,279億円(4期連続過去最高)・法人部門業務純益2,313億円はメガ3行にない独自構造。信託・不動産・事業承継の専門性を若手から身につけられる

次のアクション