この記事を読むと: 営業利益率を「数字の高さ」だけでなく、「業界構造の違い」「セグメント別の稼ぎ頭」「投資との組み合わせ」まで読み解いて、自分の志向に合う高収益企業を選べるようになります。

「この会社は本当に稼げているのか」──企業の収益力を最もシンプルに示す指標が営業利益率です。2025年3月期の主要11社の有報を横並びで読むと、営業利益率はキーエンス51.9%から三菱商事4.4%まで約12倍の開きがあります。同じ「五大商社」でも丸紅8.1%と三菱商事4.4%で約2倍の差があり、業界構造が同じでも事業構成で利益率は大きく変わります。同じ「日本を代表する大企業」でも、利益の生み方はまったく違います。

| あなたの志向 | まず見るべき企業 | 理由 |

|---|---|---|

| 圧倒的な収益効率の会社で働きたい | キーエンス/任天堂 | ファブレスやIPの構造が利益率20%超を生む |

| 規模と利益の両立した会社で働きたい | トヨタ自動車/ソニーグループ | 売上12兆〜48兆円規模で営業利益率10%水準 |

| 商社の「数字の低さ」の理由を理解したい | 三菱商事/伊藤忠商事 | 計上ルールの違いを構造で読めば数字が立体的になる |

| 投資フェーズで利益率が低い理由を知りたい | NTTデータグループ/デンソー | R&D・設備投資が利益率を圧迫する構造を学べる |

| 業界の利益率の幅を比較したい | 五大商社全社 | 同一業界内で4.4%〜8.1%の幅を比較できる |

このデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。

本記事は、就活生の検索・比較ニーズが高い主要11社を対象にした業界横断比較です。全上場企業を網羅したランキングではありません。IFRS適用企業の『営業利益』に相当する指標は、企業によって『税引前利益』『経常利益』として表示されており、本記事ではセグメント情報の小計を採用しています。

有報の読み方は有価証券報告書の読み方完全ガイドで押さえておくと、この記事がさらに活きます。

営業利益率は、次の3段階で読むと失敗しにくくなります。

| 見る順番 | 見るもの | わかること |

|---|---|---|

| 1 | 絶対値(営業利益率%) | ただし業界による「標準」を把握してから比較する |

| 2 | セグメント別の利益率 | 全社平均の裏にある「稼ぎ頭」と「足を引っ張る事業」 |

| 3 | 投資との組み合わせ | R&D・設備投資との比率で「将来の利益率」を読む |

営業利益率ランキング|2025年3月期 TOP11

まず、営業利益率の絶対値で並べます。

| 順位 | 企業 | 営業利益率 | 営業利益 | 売上高 | 業界 |

|---|---|---|---|---|---|

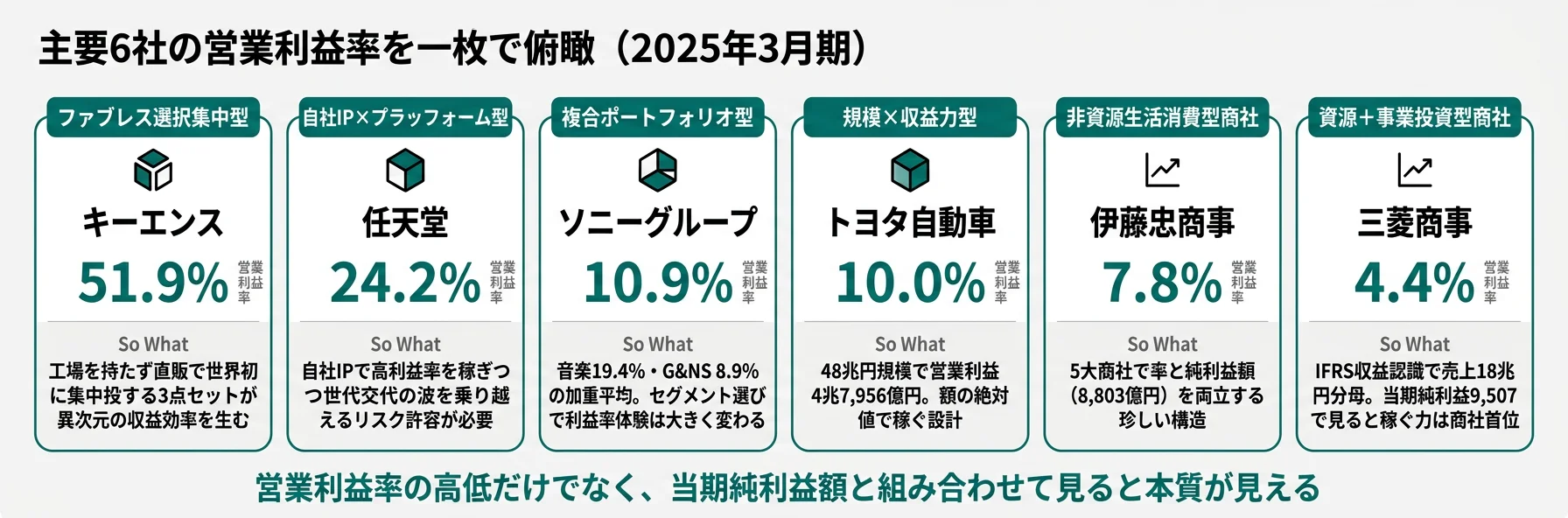

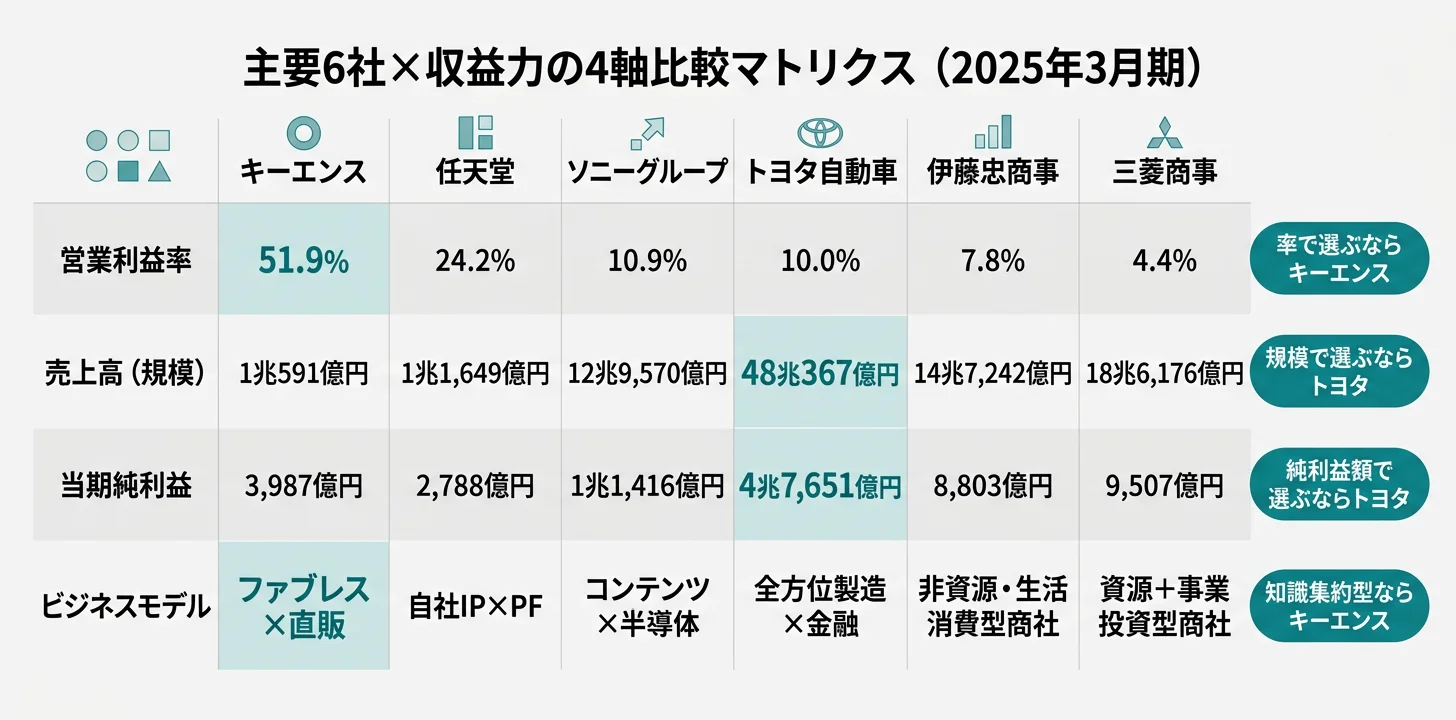

| 1 | キーエンス | 51.9% | 5,498億円 | 1兆591億円 | FA機器 |

| 2 | 任天堂 | 24.2% | 2,825億円 | 1兆1,649億円 | ゲーム |

| 3 | ソニーグループ | 10.9% | 1兆4,071億円 | 12兆9,570億円 | エンタメ・テクノロジー |

| 4 | トヨタ自動車 | 10.0% | 4兆7,956億円 | 48兆367億円 | 自動車 |

| 5 | 丸紅 | 8.1% | 6,292億円 | 7兆7,902億円 | 総合商社 |

| 6 | 伊藤忠商事 | 7.8% | 1兆1,551億円 | 14兆7,242億円 | 総合商社 |

| 7 | デンソー | 7.25% | 5,190億円 | 7兆1,618億円 | 自動車部品 |

| 8 | NTTデータグループ | 7.0% | 3,239億円 | 4兆6,387億円 | ITサービス |

| 9 | 住友商事 | 6.6% | 4,797億円 | 7兆2,921億円 | 総合商社 |

| 10 | 三井物産 | 4.7% | 6,864億円 | 14兆6,626億円 | 総合商社 |

| 11 | 三菱商事 | 4.4% | 8,183億円 | 18兆6,176億円 | 総合商社 |

出典: 各社 有価証券報告書 2025年03月期。会計基準(IFRS/日本基準)の違いにより、利益の定義が異なる場合があります。IFRS適用の商社・トヨタ・ソニー・デンソー・NTTデータでは、本表の「営業利益」は連結PLまたはセグメント情報の小計を採用(商社は税引前利益相当)。キーエンス・任天堂は日本基準。

1位キーエンス51.9%と11位三菱商事4.4%で約12倍の差。ただし三菱商事の当期純利益は9,507億円でキーエンスの3,987億円の約2.4倍。

キーエンスの51.9%は日本企業で異次元の水準ですが、この数字を他社と単純比較するのは危険です。営業利益率は業界構造とビジネスモデルで決まる部分が大きいためです。商社の三菱商事4.4%は数字だけ見れば最下位ですが、当期純利益9,507億円は11社中5位の水準で、「営業利益率」という1つの指標で全体を測ることの限界も見えます。

営業利益率ランキング|業界別「標準」の違い

業界別に並べると、構造が同じ業界の中では利益率の幅が比較的小さく、業界をまたぐと数倍〜十数倍の差が出ます。

| 業界 | 利益率の幅 | 業界の特徴 | 代表企業 |

|---|---|---|---|

| FA機器・ゲーム(高付加価値型) | 24-52% | ファブレス/IPで固定費を抑え、付加価値で稼ぐ | キーエンス、任天堂 |

| 自動車(規模型製造業) | 7-10% | 工場・サプライチェーンに巨額固定費 | トヨタ、デンソー |

| エンタメ・IT(複合型) | 7-11% | 高利益セグメントと低利益セグメントの混在 | ソニー、NTTデータ |

| 総合商社(IFRS収益認識型) | 4-8% | 大きな取引額が売上に計上されるため比率は構造的に低い | 三菱商事、伊藤忠 |

同じ業界でも「標準」が違う

同じ五大商社内でも、利益率に2倍近い差があります。

| 商社 | 営業利益率 | 当期純利益 | 違いの背景 |

|---|---|---|---|

| 丸紅 | 8.1% | 5,030億円 | 食料・電力で安定収益。利益率は最高水準 |

| 伊藤忠商事 | 7.8% | 8,803億円 | 非資源・生活消費分野が利益率を底上げ |

| 住友商事 | 6.6% | 5,619億円 | 中位型。事業ポートフォリオがバランス |

| 三井物産 | 4.7% | 9,003億円 | 資源依存度が高く利益率は低めだが純利益は大きい |

| 三菱商事 | 4.4% | 9,507億円 | 取引規模18兆円で売上分母が大きい。純利益は商社首位 |

出典: 各社 有価証券報告書 2025年03月期

商社の場合、営業利益率を見ただけでは「稼ぐ力」を測れません。三菱商事の4.4%は商社最下位ですが、当期純利益9,507億円は商社首位で、「人数あたりの稼ぐ力」も商社のなかでも上位に位置します。商社の収益力は平均年収ランキングで見える一人当たりの力と合わせて評価する必要があります。

営業利益率の「中身」|何がその利益率を支えているか

営業利益率の高低は、4つの要因に分解できます。

| 要因 | 説明 | 高利益率の代表 | 低利益率の代表 |

|---|---|---|---|

| ビジネスモデル | ファブレス/プラットフォーム/製造/トレーディング | キーエンス | 商社(収益認識ルール) |

| セグメント構成 | 高利益事業と低利益事業の加重平均 | ソニー(音楽19.4%) | NTTデータ(海外3.6%) |

| 投資フェーズ | 成長投資中は一時的に利益率低下 | (定常) | NTTデータ(DC投資中) |

| 会計基準 | IFRS/日本基準で『営業利益』の定義が異なる | (日本基準) | (IFRS) |

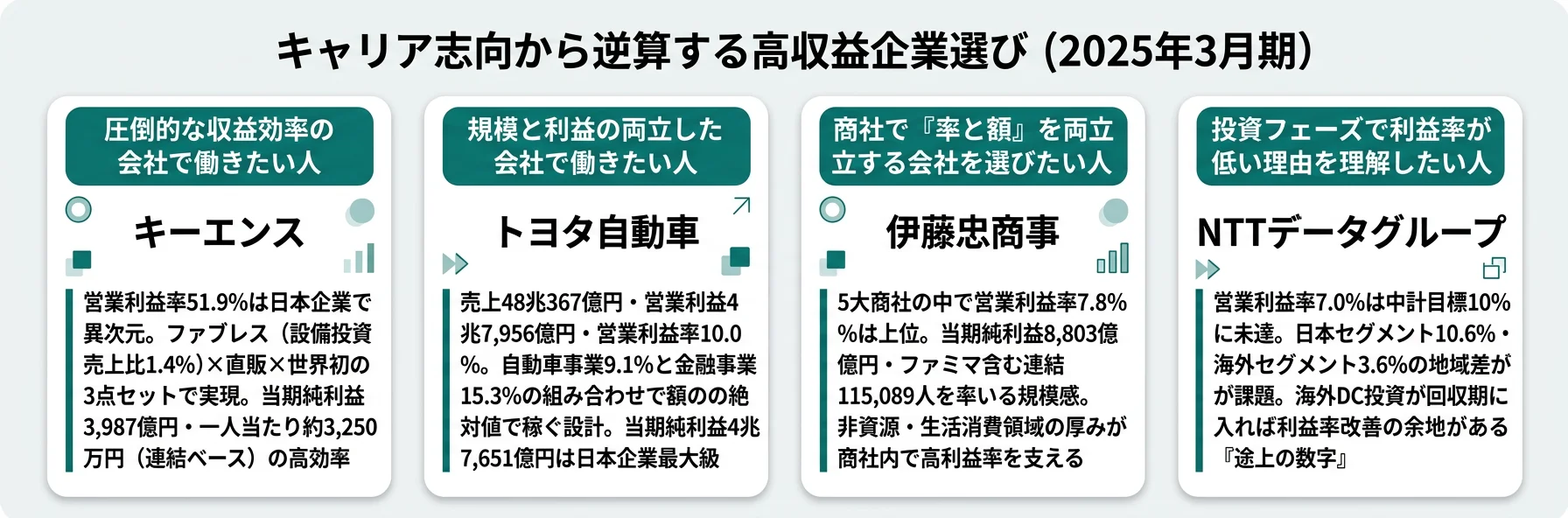

注目ポイント1: キーエンスの51.9%を支える3点セット

キーエンスの営業利益率51.9%は、ファブレス(工場を持たない)×直販(販売代理店なし)×高付加価値(「世界初・業界初」の商品)の3点セットで実現しています。設備投資143億円(売上比1.4%)という極小固定費と、直販モデルでの中間マージン排除、そして価格競争を回避する付加価値戦略が結合しています。なお、キーエンスの有報PL最上位の経常利益率は53.0%で、本記事のセグメント小計ベースの51.9%とは1ポイント超の差があります。

注目ポイント2: ソニーのセグメント別利益率の幅

ソニーの連結営業利益率10.9%は単純な数字ですが、セグメント別で見ると景色が一変します。

| セグメント | 営業利益率 | 売上構成比 | 全体への寄与 |

|---|---|---|---|

| 音楽 | 19.4% | 14.0% | 全体利益率を引き上げ |

| I&SS(イメージセンサー) | 14.5% | 13.7% | 高利益・将来投資中 |

| G&NS(ゲーム) | 8.9% | 35.5% | 売上最大で全体形成の主役 |

| 金融 | 14.0% | 7.1% | 高利益率だが売上比率は小 |

全体10.9%の裏側にあるのは「音楽19.4%×G&NS 8.9%」の組み合わせで、就活で「ソニーの何の事業に関わりたいか」を語るならセグメント別の利益率を押さえる必要があります。

→ ソニーの将来性

注目ポイント3: NTTデータの7.0%は「投資フェーズ」の数字

NTTデータグループの営業利益率7.0%は、日本セグメント10.6%・海外セグメント3.6%の加重平均です。海外利益率3.6%が低いのは、海外M&A後の統合フェーズで、データセンター投資(海外設備投資4,663億円)も並走しているためです。中計目標の連結営業利益率10%・海外EBITA率10%との乖離が、最も重要な経営課題として有報に明記されています。

利益率が低い企業が「稼げない」とは限りません。NTTデータは投資が回収フェーズに入れば利益率は改善する設計になっています。

営業利益率 vs 当期純利益|「率」と「額」のどちらで見るか

営業利益率は1つの指標で、企業の本質をすべて捉えるものではありません。特に商社のように売上分母が大きい業界では、当期純利益の絶対額で評価する方が実態に近くなります。

| 企業 | 営業利益率 | 当期純利益 | 一人当たり純利益(連結ベース・参考) | 投資の性格 |

|---|---|---|---|---|

| キーエンス | 51.9% | 3,987億円 | 約3,250万円 | 圧倒的に「率」で稼ぐ |

| 任天堂 | 24.2% | 2,788億円 | 約3,400万円 | IPの「率」で稼ぐ |

| ソニーグループ | 10.9% | 1兆1,416億円 | 約1,020万円 | 複合の「額」で稼ぐ |

| トヨタ自動車 | 10.0% | 4兆7,651億円 | 約1,240万円 | 圧倒的な「額」で稼ぐ |

| 三菱商事 | 4.4% | 9,507億円 | 約1,530万円 | 「率」より「額」と「人」 |

| 伊藤忠商事 | 7.8% | 8,803億円 | 約770万円 | 連結15万人規模を内包。「率」と「額」の両立 |

| 三井物産 | 4.7% | 9,003億円 | 約1,600万円 | 一人あたりは商社首位水準 |

出典: 各社 有価証券報告書 2025年03月期。一人当たり純利益は連結従業員数で算出した参考値。連結子会社の従業員規模により大きく変動する(伊藤忠は商社で唯一連結11万人超で、ファミリーマートを含む連結子会社の従業員も母数に含まれる)。

「率」で稼ぐ会社と「額」で稼ぐ会社、どちらが上ではなく、自分がどちらの環境で力を発揮できるかが本質。

任天堂・キーエンスは少人数の知識集約型で「率」を最大化する設計です。一方トヨタは48兆円規模の売上を10%でも年4.8兆円の利益に変える「額」の設計です。商社は「率」では低いものの「一人当たり」で見ると製造業の数倍に達します。

営業利益率データの就活への活かし方

ESの志望動機に使う

営業利益率データは「この会社が何で稼いでいるか」を語る最強の根拠です。志望企業ごとの使い方を整理しました。

| 志望企業 | ESで使うなら | 面接で聞くなら |

|---|---|---|

| キーエンス | ファブレス×直販×高付加価値の3点で生まれる51.9%の構造に惹かれた | 51.9%を支える「世界初」の商品企画に、若手はどう関わるのか |

| 任天堂 | 自社IPがソフトの高利益率を支える24.2%の独自構造に惹かれた | プラットフォーム世代交代期に、利益率はどう推移する見通しか |

| ソニーグループ | 音楽19.4%・G&NS 8.9%という複合構造の中で全体10.9%を生むポートフォリオ設計に惹かれた | 連結10.9%の目標水準は、セグメント別にどう設計されているか |

| トヨタ自動車 | 48兆円規模で営業利益率10.0%を維持する規模×収益力の両立に惹かれた | 自動車事業9.1%と金融事業15.3%の利益率差は、今後どう変化するか |

| 伊藤忠商事 | 5大商社で営業利益率7.8%×当期純利益8,017億円の「率」と「額」の両立に惹かれた | 非資源領域の高利益率はどのセグメントで支えられているか |

| NTTデータグループ | 日本10.6%・海外3.6%という地域差の中で中計目標10%に挑む構造に惹かれた | 海外利益率改善のための統合プロセスは、若手のキャリアにどう関係するか |

詳細例(キーエンスの場合):

「御社の営業利益率51.9%は、ファブレスモデルと直販体制、そして『世界初・業界初』の付加価値商品によるものだと有報から読み取りました。設備投資143億円(売上比1.4%)という極小固定費で1兆円規模の売上を回す経営哲学に強く惹かれており、技術営業として大学で培った課題解決力を活かしたいと考えています。」

面接の逆質問に使う

営業利益率を起点にすると、企業ごとに踏み込んだ問いが立てられます。志望度の高さと事前準備の深さが同時に伝わります。

キーエンスの面接──「なぜトヨタやデンソーではなくキーエンスか」と聞かれたとき

「御社の営業利益率51.9%は、設備投資売上比1.4%のファブレス構造と直販モデルが結合して生まれている点が、規模で勝つトヨタ自動車の設計思想と対照的です。少人数で世界初の商品を生み出すプロセスで、若手が初期段階から商品企画に関わる仕組みはどう設計されているのでしょうか。」

ソニーグループの面接──「ソニーの何の事業に関わりたいか」と聞かれたとき

「御社の連結営業利益率10.9%は、音楽19.4%・I&SS 14.5%・G&NS 8.9%という事業構造の加重平均だと理解しています。事業ごとに異なる利益率モデルを持つ中で、若手のキャリアパスはセグメント横断的に設計されているのでしょうか。」

三菱商事の面接──「商社の営業利益率の低さをどう捉えているか」と聞かれたとき

「営業利益率4.4%は、IFRSの収益認識ルールで取引額の大きさが売上に計上される構造の結果と理解しています。当期純利益9,507億円・一人当たり純利益約1,530万円という別の指標で見ると、御社の稼ぐ力は商社内でも上位です。事業投資と既存事業のバランスは、新卒社員のキャリア観にどう影響するのでしょうか。」

NTTデータグループの面接──「中計目標10%との乖離をどう詰めるか」と聞かれたとき

「連結営業利益率7.0%は、日本セグメント10.6%・海外セグメント3.6%の加重平均で、中計目標10%との乖離は海外側に集中していると理解しています。海外利益率改善の打ち手として、新卒社員のキャリアパスに関わる施策はどのようなものでしょうか。」

企業比較のフレームワークとして使う

営業利益率の「絶対値」「セグメント別」「投資との組み合わせ」の3軸で企業を比較すると、業界内のポジションが立体的に見えます。

| 比較軸 | わかること |

|---|---|

| 絶対値(%) | 業界の中での収益効率の位置 |

| セグメント別利益率 | 会社の中で「稼ぎ頭」と「育成中の事業」 |

| 投資との組み合わせ | R&D・設備投資との関係で「将来の利益率」を読む |

まとめ

営業利益率ランキングは、企業の「稼ぐ力」を測る入口ですが、業界構造・セグメント構成・投資フェーズ・会計基準で景色が変わります。

| 企業 | 営業利益率 | 当期純利益 | 賭けている方向 |

|---|---|---|---|

| キーエンス | 51.9% | 3,987億円 | ファブレス×直販×世界初の3点で「率」を最大化 |

| 任天堂 | 24.2% | 2,788億円 | 自社IPで「率」を稼ぎつつ世代交代の波を乗り越える |

| ソニーグループ | 10.9% | 1兆1,416億円 | 音楽・I&SS・G&NSの複合ポートフォリオ |

| トヨタ自動車 | 10.0% | 4兆7,651億円 | 規模×収益力。金融15.3%が新たな利益エンジン |

| 伊藤忠商事 | 7.8% | 8,803億円 | 非資源・生活消費で商社の中で「率」と「額」を両立 |

| デンソー | 7.25% | 4,191億円 | R&D 8.6%で利益率を圧迫しつつADAS半導体に投資 |

| NTTデータG | 7.0% | 1,425億円 | 海外DC投資の回収期待。中計10%への構造改革中 |

| 三菱商事 | 4.4% | 9,507億円 | 商社内で「率」より「額」と「一人当たり」 |

「この会社は本当に稼げているのか」──その答えは、有報の営業利益率だけでなく、セグメント別の利益率と純利益額・投資の組み合わせで立体的に読むことで初めて見えてきます。

なお、営業利益率は会計基準(IFRS/日本基準)によって営業利益の定義が異なる場合があります。本記事の数値はセグメント情報の小計を採用しており、PL最上位の連結営業利益・経常利益とは数ポイント単位で異なる場合があります。また、一過性の損益(構造改革費用、減損等)が含まれるケースもあるため、複数年度の推移を見ることが重要です。

この記事のポイント

- 営業利益率は業界構造とビジネスモデルで構造的に異なる。異業種の単純比較は意味がない

- キーエンス51.9%はファブレス×直販×高付加価値の3点セット。製造業で異次元の水準は事業構造から逆算できる

- 商社の4-8%は『稼ぐ力が弱い』のではなく『計上方法の違い』。一人当たり純利益で見ると製造業の数倍

次のアクション

- 気になった企業を深掘りしたい方は、各社の企業分析記事で収益構造やリスクを詳しく見てみてください

- → キーエンスの将来性

- → 任天堂の将来性

- → ソニーの将来性

- → トヨタの将来性

- → NTTデータの将来性

- R&D費との比較で「将来の利益率」を読む → 研究開発費ランキング

- 設備投資との比較で「規模型 vs 効率型」を読む → 設備投資で見る「攻めている企業」

- 「率」より「人」で見る → 平均年収ランキング

- セグメント情報の読み方を学ぶ → 有報のセグメント情報の読み方ガイド

- 有報の基本を押さえたい方 → 有価証券報告書の読み方完全ガイド