横河電機を「計測器メーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、当期は売上5,624億円のうち制御事業が5,283億円(93.9%)を占める超集中型構造で、海外売上比率は74.4%、最大の海外市場は東南アジアでも中国でもなく中東・アフリカ(978億円)であることが読み取れます。あなたが「計測器メーカー」ではなく「プラントDXパートナー」としての横河電機を語れれば、他の就活生とは明確に差がつきます。

横河電機(6841)は、流量計や差圧伝送器といった現場センサから統合生産制御システムまでを石油・ガス・化学・電力プラントに供給する、プロセスオートメーション専業のBtoBソリューション企業です。社名から計測器を作る会社をイメージしがちですが、その実態は1915年創業・60年のグローバル展開で世界4万件超のプラントに「自律する脳と神経」を売り続けてきた、IA2IA(自動から自律へ)の老舗です。

この記事のデータは横河電機の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 横河電機 有価証券報告書 2025年03月期 主要な経営指標等の推移

横河電機のビジネスの実態|何で稼いでいるのか

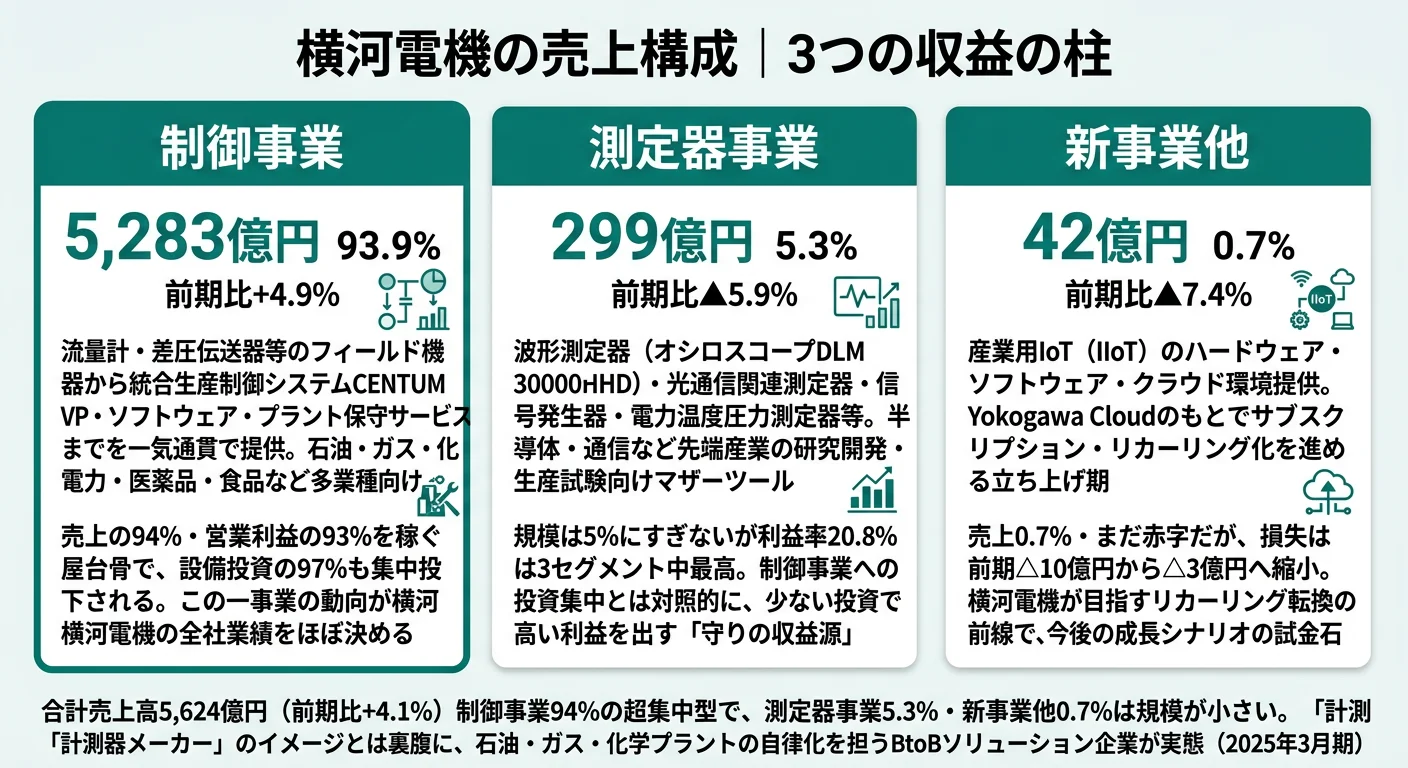

結論を先に示すと、横河電機は制御事業が売上の93.9%・営業利益の92.9%を占める「事実上の単一事業」型企業です。社名から計測器メーカーをイメージしがちですが、実態は石油・ガス・化学・電力・医薬品など多業種のプラント現場で「自律する脳と神経」を売る超集中型のBtoBソリューション企業。海外売上74.4%・中東アフリカ最大市場という地域構成は、製造業の中でも珍しい形です(セグメント情報の読み方ガイドも併読を推奨)。

| セグメント | 外部売上高 | 構成比 | 営業利益 | 利益率 |

|---|---|---|---|---|

| 制御事業 | 5,283億円 | 93.9% | 776億円 | 14.7% |

| 測定器事業 | 299億円 | 5.3% | 62億円 | 20.8% |

| 新事業他 | 42億円 | 0.7% | △3億円 | — |

| 合計(連結) | 5,624億円 | 100% | 835億円 | 14.9% |

出典: 横河電機 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別営業利益構成(2025年3月期)

"制御事業" : 776

"測定器事業" : 62

"新事業他" : -3

最大の特徴は、制御事業の構成比94%という極端な集中度です。普通の総合電機メーカーの「事業ポートフォリオ分散」とは真逆の戦略で、ここから「全社の盛衰がプラント制御市場の動向にほぼ直結する」という構造が読み取れます。地域別売上を見ると日本1,438億円(25.6%)に対し中東アフリカ978億円・東南アジア865億円・中国733億円・欧州CIS572億円・北米542億円・インド302億円・中南米195億円と、海外売上4,186億円が連結売上の74.4%を占め、しかも特定地域への偏りが小さいニッチ・グローバル構造です。ここからは特に動きが大きい3セグメントを深掘りします。

制御事業|全社の屋台骨・プロセスオートメーション専業

制御事業は外部売上5,283億円・営業利益776億円で、全社売上の93.9%・全社営業利益の92.9%を稼ぐ屋台骨です。プラントの現場センサ(流量計・差圧圧力伝送器・プロセス分析計)から統合生産制御システム「CENTUM VP」、プログラマブルコントローラ、各種ソフトウェア、プラントのライフサイクル保守までを一気通貫で提供。当期は設備投資321億円(前期比122.1%)が投下され、研究開発費288億円も合わせて売上比11.5%の積極投資が続いています。当期の主な成果は「OpreX Batch MES」(バッチプラント向け製造管理)、洋上風力発電の海底電力ケーブル損傷予兆検知「OpreX Subsea Power Cable Monitoring」、製薬・食品の品質保証DX「OpreX Quality Management System」、IT/OT連携を強化した「OpreX Collaborative Information Server」など、業種特化ソリューションの連投です。

測定器事業|規模5%でも利益率20.8%の高収益ニッチ

測定器事業は外部売上299億円・営業利益62億円で、規模は小さいものの利益率20.8%は3セグメント中最高です。波形測定器(高分解能オシロスコープDLM3000HD)、光通信関連測定器(光スペクトラムアナライザAQ6377E・AQ6361)、信号発生器、電力・温度・圧力測定器など、半導体・通信などの先端産業の研究開発・生産試験向け「マザーツール」が主軸。当期はAC/DCスプリットコア電流センサ「CT1000S」、高精度パワーアナライザ「WT1800Rシリーズ」、生産試験向け光スペクトラムアナライザ「AQ6361」など新製品を相次いで投入しました。設備投資は7.9億円・研究開発費は27.5億円と制御事業ほどの投資集中はないものの、計測技術の老舗としての強みを保つ「守りの収益源」のポジションです。

新事業他|産業用IoT立ち上げ期・赤字幅は縮小傾向

新事業他は外部売上42億円・営業損失△3億円で、産業用IoT(IIoT)のハードウェア・ソフトウェア・クラウド環境を提供するソリューションビジネスです。Yokogawa Cloudのもとでサブスクリプション・リカーリング化を進める立ち上げ期で、規模はまだ売上構成比0.7%にとどまります。ただし、当期の営業損失△3億円は前期△10億円から赤字幅が縮小しており、収益化に向けた歩みは着実です。中期経営計画GS2028で打ち出された「OT分野で培ってきたノウハウをアプリケーション化・サービス化」する受け皿で、横河電機が進めるリカーリング転換の最前線に位置するセグメントです。

5期分の業績推移を見ると、4期前の売上3,742億円・経常利益341億円が当期は5,624億円・854億円へと売上1.5倍・経常利益2.5倍に拡大しました。一方で当期純利益は前期617億円から521億円へ減少しており、ROEは前期15.1%から当期11.5%へ低下。自己資本比率は4期前59.4%から当期65.1%へ一貫して上昇し、財務基盤は着実に厚みを増しています。

「プロセスオートメーション専業」と「リカーリング転換」のあいだで揺れる構造。制御事業94%の超集中度は横河電機の強みですが、その裏返しとして全社業績がプラント市場の動向にほぼ直結します。当期の中国売上107億円減や中東情勢の地政学リスクが業績に直接表れる一方、ハードウェア売り切りからリカーリング型サービスへの転換が遅れれば、IT企業との競合で利益率を削られかねません。「集中の安定」と「単一市場への依存リスク」は表裏一体で、就活生にとっての本当の現実は「ニッチ・グローバルの強みと、IT競合とリカーリング転換の戦線が同時に走るBtoB企業」です。

では、この超集中型構造とリカーリング転換は、横河電機が次の3年で何に賭けることで実現されていくのか。続く章で投資の中身を見ていきます。

横河電機は何に賭けているのか|投資と研究開発の方向性

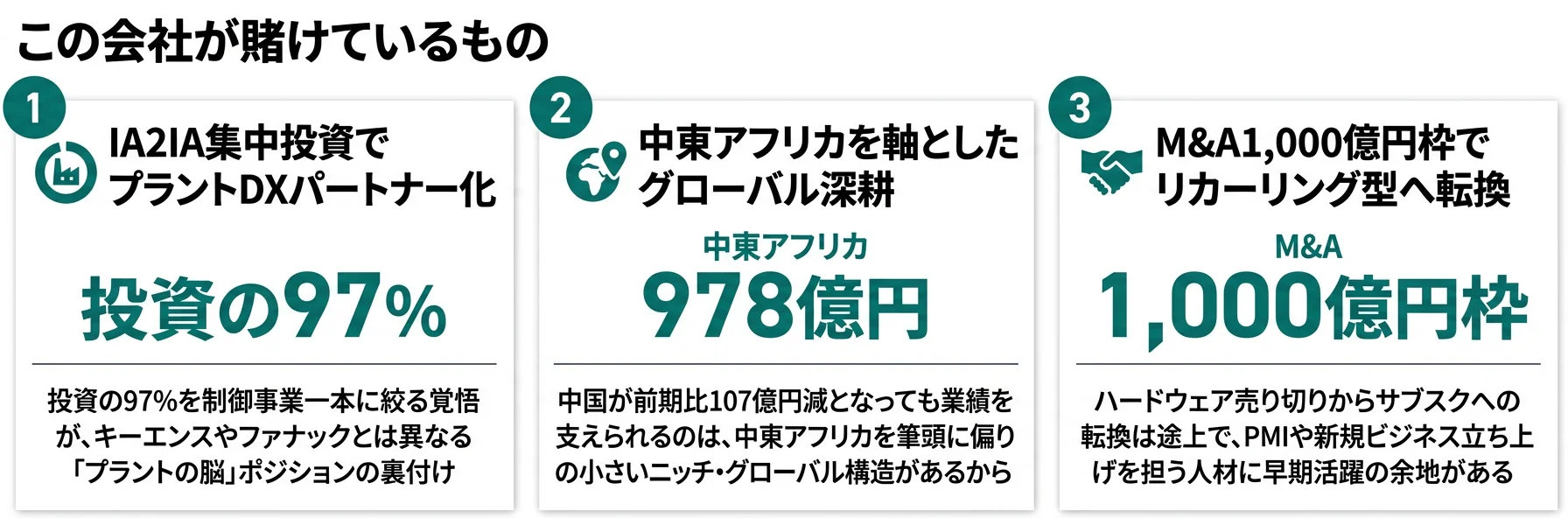

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。プロセスオートメーション専業の横河電機にとって、設備投資はプラント制御システムの生産設備強化に、研究開発費はOT×ITソリューションの差別化に直結します(投資セクションの読み方ガイド)。当期は中期経営計画「Growth for Sustainability 2028(GS2028)」(2024〜2028年度)の初年度として、設備投資331億円(前期比121.1%)・研究開発費321億円という売上比11.6%の積極投資を継続。具体的には以下3つの賭けに分解できます。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| IA2IAでプラントDXパートナー化 | 制御事業の設備投資321億円(全社の97.0%・前期比122.1%)+研究開発費288億円(全社の89.9%) | GS2028(2024〜2028年度)初年度 | 制御事業の営業利益776億円が全社営業利益835億円の92.9%を占める |

| 中東・アフリカを軸としたグローバル深耕 | 中東アフリカ売上978億円(17.4%)・海外売上比率74.4% | 60年継続・GS2028で業種拡大加速 | 海外売上4,186億円が連結売上5,624億円の74.4%を支える |

| M&Aによるリカーリング型転換 | 3年間累計1,000億円以上(初年度実績約72億円) | GS2028前半3年間(2024〜2026年度) | M&A遅延は中計目標未達リスクに直結 |

出典: 横河電機 有価証券報告書 2025年03月期 設備投資等の概要・研究開発活動・経営方針

賭け1: IA2IA(自動から自律へ)でプラントDXパートナー化

設備投資331億円のうち321億円(97.0%)が制御事業に集中しています。前期比122.1%増という加速度は、横河電機が中期経営計画GS2028の初年度から本気でプラント制御の生産・保守体制を強化していることを示します。研究開発費321億円のうち288億円(89.9%)も制御事業に投下され、統合生産制御システム「CENTUM VP」の機能強化、バッチプラント向け「OpreX Batch MES」、洋上風力発電の海底電力ケーブル損傷予兆検知「OpreX Subsea Power Cable Monitoring」、製薬・食品DX向け「OpreX Quality Management System」、IT/OT連携機能を強化した「OpreX Collaborative Information Server」など、業種特化ソリューションを当期だけで連投しました。

中核コンセプトの「IA2IA(Industrial Automation to Industrial Autonomy)」は、AI・デジタルツイン・ロボティクスといったDX技術を取り込み、プラントを「自動」から「自律」へ進化させる長期戦略です。OT(運用技術)で60年蓄積した現場知見をベースに、IT領域へ事業領域を広げる「OT×ITの融合」が差別化軸。プラントの自律化は、設備の稼働状況・センサデータ・運転履歴を学習させ、システム自身が運転条件を最適化する世界で、AI・データ・現場知見の三位一体が鍵になります。

OT×IT融合志向での行動 → CENTUM VP・OpreX Batch MES・OpreX Quality Management Systemといった業種特化ソリューションのうち、自分の専攻と最も近い領域を1つ選び、面接でエピソードとして語れるよう整理しましょう。BtoB高収益企業比較で他社の差別化戦略と並べると、横河の独自性が鮮明になります。

賭け2: 中東・アフリカを軸とした海外売上比率74%のグローバル深耕

当期の海外売上比率は74.4%、最大の海外市場は東南アジアでも中国でもなく中東・アフリカで978億円(17.4%)です。東南アジア・極東865億円(15.4%)・中国733億円(13.0%)・欧州CIS572億円(10.2%)・北米542億円(9.6%)・インド302億円(5.4%)と、特定地域への偏りが小さいニッチ・グローバル構造。中国売上は前期840億円から107億円減(-12.7%)と落ち込んだ一方、インドは前期274億円から302億円へ成長中で、地域ポートフォリオの組み替えが進んでいます。

横河電機の独自性は「60年のグローバル展開で世界4万件以上のプラント納入実績」という資産です。日本国内で石油・ガス・化学・電力・鉄鋼・紙パルプ・医薬品・食品など多業種展開で得た知見を、中東・アセアン・新興国の資源国に転用する「日本→世界」のソリューション展開モデル。既設プラントの生産性向上・保守効率化を提案できる「土地勘」が、新規参入のIT企業にはすぐ持てない参入障壁になっています。資源国の現場で長期プロジェクトに腰を据えたいキャリアにとっては、商社や純粋ITベンダーでは経験できないBtoBグローバルの濃さがあります。

海外プロジェクト志向での行動 → 中東情勢・米国相互関税・中国経済の3トピックを面接前に最新化しておきましょう。製造業の業界地図で他社の海外戦略と並べると、横河の中東アフリカ集中の珍しさが際立ちます。

賭け3: M&Aと無形資本の活用によるリカーリング型ビジネスモデル転換

GS2028では、初年度からの3年間(2024〜2026年度)でM&A・アライアンスに1,000億円以上の戦略投資枠を設定しています。エネルギー・資源課題対応、DX・OTデータ活用への貢献、業種拡大の加速が目的で、Yokogawa CloudのもとでOT分野のノウハウをアプリケーション化・サービス化し、サブスクリプション含むリカーリングビジネスモデルへの変革を狙います。配当性向30%以上の維持と並行して、格付A格を維持できる株主資本水準を保ちつつ、リスク投資余力を確保する「攻めと守りの両立」が方針です。

ただし当期のM&A実績は約72億円と低調で、有報自身が「早期にM&Aの効果を創出すること、シナジーを最大化していくこと、そして全社の事業ポートフォリオを見直し効率的なM&Aを実行していくことは、今後も取り組むべき課題」と認めています。投資加速が遅れると中計の事業成長目標未達につながる可能性があり、PMI(買収後統合)体制の強化や戦略的な被買収企業の発掘が次の宿題。改革を担う立場で入社したい就活生にとっては、責任ある仕事に早期から関わるチャンスでもあります。

M&A・新規事業志向での行動 → 「初年度72億円」「3年間1,000億円」の差を面接で引用し、PMI体制や次年度以降の積算ペースについて逆質問できる準備をしておきましょう。有報の投資セクションの読み方で設備投資・成長投資の構造を理解しておくと面接の返答に厚みが出ます。

ただし集中投資の裏側にはリスクもあります。次章では横河電機自身が有報で開示しているリスクを見ていきます。

横河電機が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報で開示するセクションです。横河電機が開示する多数のリスクから、就活生のキャリア選択に直結する3つを抽出します。

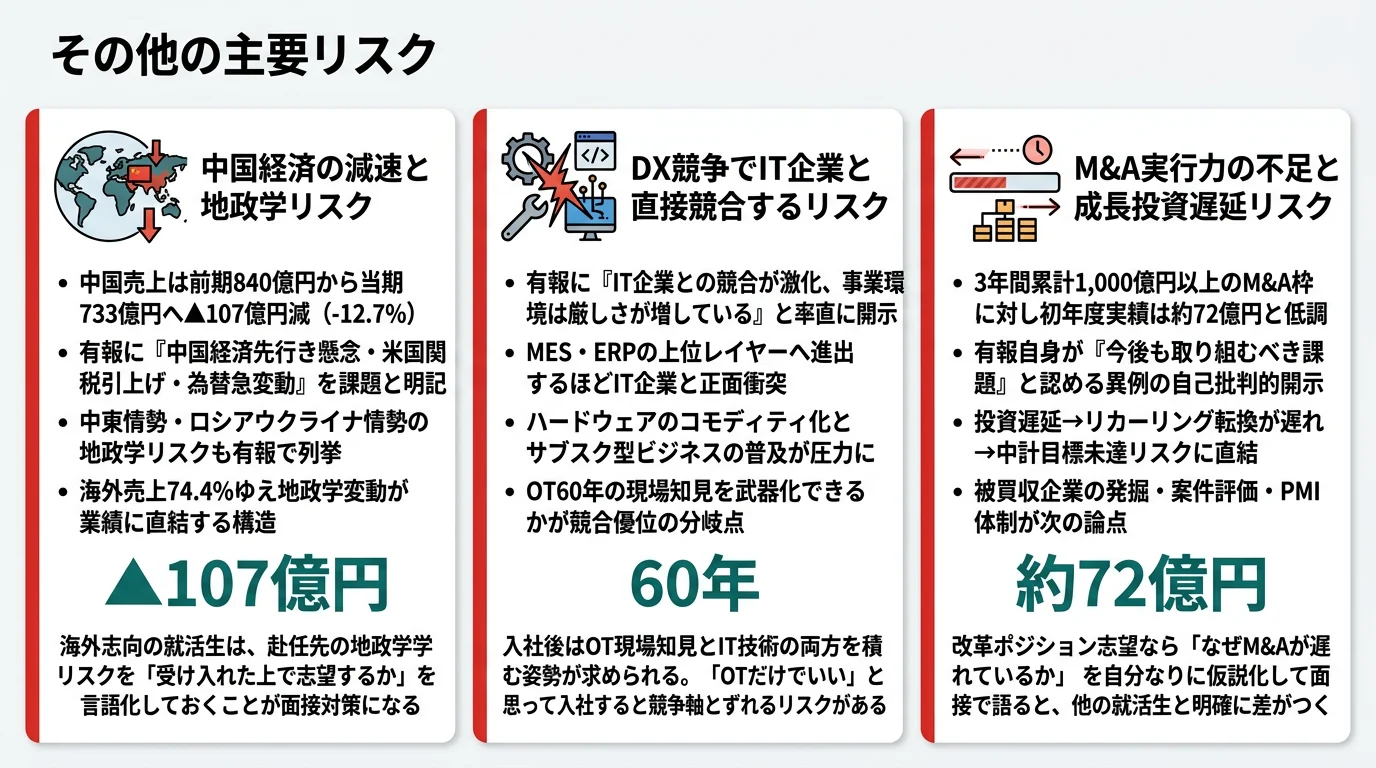

リスク1: 中国経済の減速と地政学リスク|海外売上74%への直撃

横河電機の中国売上は前期の840億円から当期733億円へ107億円減(-12.7%)と、当期の最大の地域別減収要因になりました。有報には「中国経済の先行き懸念や米国による関税引上げ政策、為替相場の急激な変動などにより世界経済の不確実性が高まっている」「中東情勢やロシア・ウクライナ情勢などの不安定な国際情勢」が明記され、「規制・税制・産業政策・通商政策」「景気・インフレ・失業率」「犯罪・誘拐・テロリズム・暴動・ストライキ」「戦争・地域紛争・主要国間対立・経済制裁措置」を外部環境リスクとして列挙しています。海外売上74.4%という構造上、地政学リスクは業績にすぐ表れるため、海外配属を希望する就活生は変動を前提にキャリアを考える必要があります。

リスク2: DX競争でIT企業と直接競合するリスク|OT vs ITの境界戦

有報には「グローバルの競合のみならずIT企業との競合が激化するなど、事業環境は厳しさが増している」と率直に開示されています。プロセスオートメーション業界では既存製品の市場が成熟し、ハードウェアのコモディティ化が進む一方、MES(製造実行システム)やセキュリティ関連ソフトウェア、センサ市場が成長し、サブスクリプションなど新しいビジネスモデルが普及。横河電機は「フィールド機器や制御システムのレベルから、MESやERPといった上位レイヤーのシステムまでをターゲットに、ソリューションの幅を広げる」方針ですが、上位レイヤーに進むほどIT企業と直接競合します。OTで60年蓄積した現場知見をどこまで武器化できるかが、入社後の競争軸になります。

リスク3: M&A実行力の不足と成長投資遅延リスク|中計目標未達の懸念

GS2028では3年間累計1,000億円以上のM&A・アライアンス枠を設定するも、初年度実績は約72億円と低調に推移。有報自身が「早期にM&Aの効果を創出すること、シナジーを最大化していくこと、そして全社の事業ポートフォリオを見直し効率的なM&Aを実行していくことは、今後も取り組むべき課題」と認めています。投資の遅延は、リカーリング型サービスへの転換が遅れることを意味し、中計の事業成長目標との乖離拡大リスクに直結します。被買収企業の発掘・案件評価精度・PMI(買収後統合)体制の3点が今後の論点で、改革推進ポジションを志望するなら最も語るべきテーマです。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと面接の返答に厚みが出ます。

ここまでの内容を踏まえて、横河電機があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた横河電機の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する横河電機の特徴 | 詳しく見る |

|---|---|---|

| OT×IT融合・プラントDX志向 | 制御事業94%への集中投資・IA2IA・OpreXシリーズ連投 | → 本記事の賭け1 |

| 海外プロジェクト・資源国志向 | 海外売上74.4%・中東アフリカ最大市場・世界4万件納入実績 | → 本記事の賭け2 |

| M&A・新規事業・改革志向 | M&A枠1,000億円・初年度72億円のギャップ・リカーリング転換 | → 本記事の賭け3 |

| BtoC・短期成果・スタートアップ志向 | 制御事業94%超集中型・新事業他は0.7%でまだ赤字 | → 本記事のリスク2 |

合いそうな人

- OT(運用技術)×IT融合に関心があり、プラント現場のDXに技術で貢献したい人

- 中東・アフリカ・東南アジアでの海外プロジェクトに早期から挑戦したい人(海外売上74.4%・中東アフリカが最大海外市場)

- BtoBの計測・制御技術でグローバルニッチトップを極めたい技術志向の人(プロセスオートメーション専業で世界4万件超の納入実績)

- エネルギー・トランジションや脱炭素に技術で貢献したい人(洋上風力モニタリング・データセンター向けインバータ等が事業化)

合わないかもしれない人

- BtoCビジネスや消費者向けサービスに関わりたい人 → キーエンスの有報分析もBtoBだが商材性格が異なる

- 短期間で多様な事業領域を経験したい人(制御事業94%・新事業他0.7%の超集中型でローテーションの幅が限られる)

- 新規事業やスタートアップ的な環境を強く求める人 → ファナックの有報分析で他のFA系専業の参考に

- 国内中心のキャリアを志向する人(日本売上は25.6%にとどまり、海外配属の可能性が高い)

従業員データ

横河電機の従業員データも判断材料になります。連結従業員数は17,670名、提出会社(単体)は2,242名で、グループ全体の約13%が本体所属です。提出会社の平均年齢は44.6歳、平均勤続年数は17.1年、平均年間給与は約926万円。指名委員会等設置会社へ移行(2024年度)し、人的資本・知的資本・社会関係資本の3つを成長の源泉と明示。人事制度のグローバル統一化と人事ITシステム導入を進めています。

平均勤続17.1年と本体2,242名の意味は両面。製造業の中でも長い勤続年数は、計測制御の専門性を長期で磨けるカルチャーの裏付けです。一方で連結17,670名のうち本体は2,242名(約13%)と、グループ全体の重心は海外子会社・関係会社にあり、本体配属だと国内武蔵野中心で技術を磨く期間が長くなります。「世界で活躍したい」を入り口に志望すると、最初の数年は国内の現場で計測制御を学ぶフェーズが長いことを許容できるかが分岐点。中東・アフリカ・東南アジアの駐在チャンスは大きいものの、入社直後の派遣ではなく「磨いた後に出る」キャリアになる点を理解しておく必要があります。

今から学ぶべき分野

有報が示す投資方針から、横河電機で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 制御事業94%への集中投資 | 制御工学・プロセスオートメーション基礎 | 学部レベルの古典制御・現代制御の理解。書籍『プロセス制御工学』など |

| IA2IAとAI・デジタルツイン | Pythonによるデータ分析・機械学習・時系列予測 | Kaggleでセンサ系コンペ1本、生成AI活用の入門講座を1本 |

| 海外売上74.4%・中東アフリカ最大 | 英語+資源国・中東文化の理解 | TOEIC800以上、世界の石油ガス産業の入門書、Reuters・Bloombergの中東面を月1で読む |

| 設備投資331億円の意思決定 | 簿記・財務諸表の読み方 | 簿記3級取得、有報のキャッシュフロー読み方ガイドで投資活動キャッシュフローを把握 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わりますが、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

横河電機の面接── 「なぜキーエンスやファナックではなく横河電機か」と聞かれたとき

セグメント情報を拝見し、御社が制御事業を売上の93.9%・営業利益の92.9%で稼ぐ「事実上の単一事業」型のプロセスオートメーション専業であることに注目しました。設備投資331億円のうち321億円(97%)・研究開発費321億円のうち288億円(90%)を制御事業に集中させ、IA2IAでプラントを「自動」から「自律」へ進化させる戦略は、センサ単品で稼ぐキーエンスや工作機械数値制御で稼ぐファナックとは異なる「プラントの脳と神経」のポジションです。OTで60年蓄積した現場知見の上に、AI・デジタルツインを重ねる差別化軸に共感し、その現場で働きたいと考えました。

横河電機の面接── 「中東アフリカが最大の海外市場というのは意外でしたか」と聞かれたとき

海外売上比率74.4%の中で、中東・アフリカが978億円(17.4%)と東南アジア865億円・中国733億円を上回る最大の海外市場であることに最も驚きました。60年のグローバル展開で世界4万件以上のプラント納入実績があるという独自資産が、現地で「土地勘」として効いていると理解しています。一方で中国売上は前期840億円から107億円減と、地政学リスクが業績にすぐ表れる構造であり、有報に列挙されている「規制・産業政策・通商政策・地域紛争・経済制裁」のリスクを引き受けながら長期プロジェクトに腰を据えるキャリアに魅力を感じています。

面接で伝えるべき3つの軸

- 制御事業94%の集中度を引用する。「売上構成比93.9%・全社営業利益の92.9%・設備投資の97%」をセットで語ると、計測器メーカーで止まらない企業研究と映る

- IA2IAを具体製品に落とす。抽象的な3文字ではなく、CENTUM VP・OpreX Batch MES・OpreX Subsea Power Cable Monitoring・OpreX Quality Management Systemと、当期の業種特化ソリューションを現物で語る

- 海外74%・中東アフリカ最大を固有数字で語る。「日本25.6%・中東アフリカ17.4%・東南アジア15.4%・中国13.0%・インド5.4%」のように地域構成比まで踏み込むと、地政学的観点も含めた深い企業研究と映る

逆質問の例

- 「GS2028で掲げるM&A・アライアンス1,000億円の投資枠について、初年度実績が約72億円と有報に記載されています。今後3年間で投資が加速する場合、新卒社員がPMI(統合プロセス)に関わるチャンスはありますか」

- 「IA2IA実現に向けて、AI・デジタルツインの技術人材をどのように育成・採用されていますか。OT現場での経験とIT技術習得のキャリアパスはどう設計されていますか」

- 「中東・アフリカが最大の海外市場(売上978億円)と伺いました。中東情勢が不安定な中、プロジェクト経験は入社何年目から可能で、駐在の安全管理はどのように実施されていますか」

避けるべきこと: 「年収が高い」「BtoB大手で安定」など、有報の給与データや会社規模だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示で、就活生が読むべきは会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 横河電機は制御事業が売上の93.9%・営業利益の92.9%を占める「事実上の単一事業」型企業で、設備投資321億円(全社の97%)・研究開発費288億円(全社の90%)を制御事業に集中投下するIA2IA戦略の老舗。「計測器メーカー」というより「プラントDXパートナー」が実態

- 海外売上比率74.4%・中東アフリカが978億円で最大海外市場・60年のグローバル展開で世界4万件超の納入実績。日本25.6%・東南アジア15.4%・中国13.0%・インド5.4%と偏りの小さいニッチ・グローバル構造で、製造業では珍しい地域ポートフォリオ

- 強みの裏側には3つのリスク──地政学(中国売上107億円減・中東情勢)/DX競合(IT企業との上位レイヤー競争)/M&A実行力(1,000億円枠に対し初年度72億円)。強みとリスクをセットで語る姿勢が面接で評価される

次のアクション →

- 同業他社と比較したい方は → キーエンスの有報分析 ・ ファナックの有報分析

- BtoB高収益企業を横断比較したい方は → BtoB高収益企業の有報比較

- 製造業全体の構造を把握したい方は → 製造業の業界地図

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。