この記事を読むと: 面接で「なぜ電子部品・FA機器業界の中で御社を選んだか」を、営業利益率と設備投資の数値根拠つきで自分の言葉で語れるようになります。

「村田製作所・京セラ・TDK・キーエンス、電子部品メーカーはどこも同じに見える」と感じる就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、営業利益率は京セラ1.4%からキーエンス51.9%まで約37倍の開き、設備投資は143億円から約3,000億円まで約21倍の差があります。同じ「電子部品・FA機器」でも、4社が賭ける未来はまったく違います。

| あなたの志向 | 向いている企業 |

|---|---|

| 世界トップシェア製品の素材・部品技術を極めたい | 村田製作所 |

| 多角化事業でポートフォリオ再編に関わりたい | 京セラ |

| 次世代電池・先端R&Dに深く関わりたい | TDK |

| 高年収と成果主義の少数精鋭環境で働きたい | キーエンス |

この記事のデータは村田製作所・京セラ・TDK・キーエンス(いずれも2025年3月期)の有価証券報告書に基づいています。村田製作所・京セラ・TDKはIFRS、キーエンスは日本基準で開示しているため数値の単純比較には限界があります。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

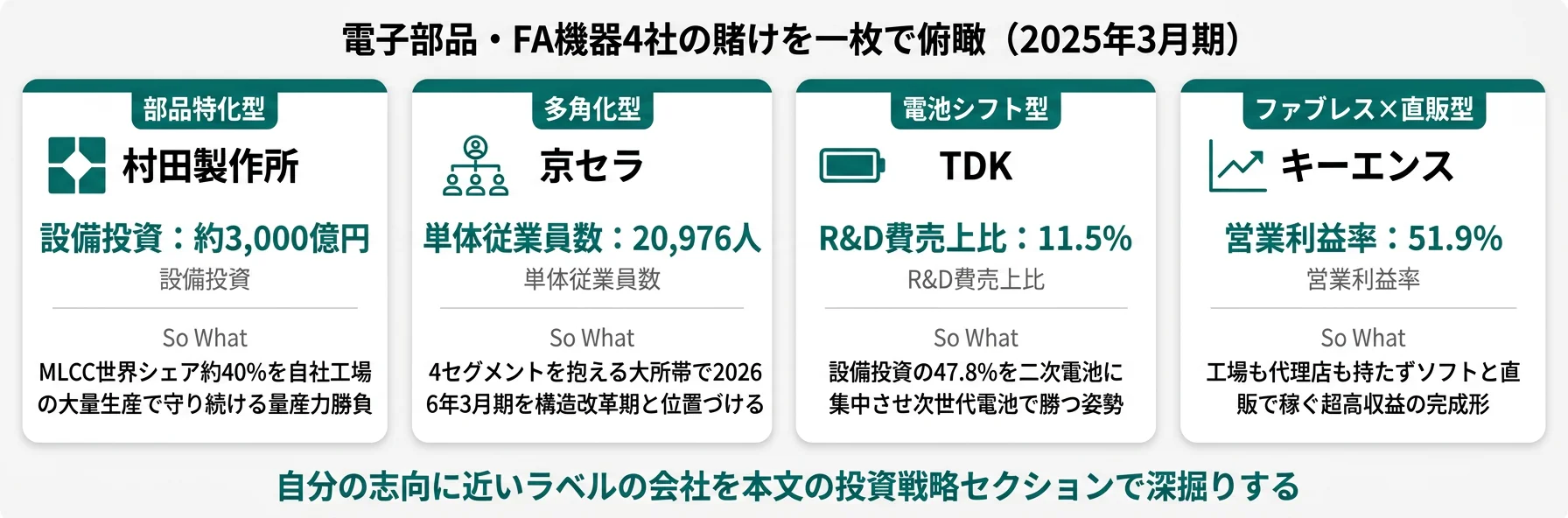

結論|4社は「4つの異なる賭け」をしている

電子部品メーカーの「賭け」とは、経営戦略と投資配分で事業ポートフォリオのどこに資本を集中させるかの経営判断を指します。数字で整理すると、4社の純利益は240億円から3,986億円まで約17倍、営業利益率は1.4%から51.9%まで約37倍、設備投資は143億円から約3,000億円まで約21倍の開きがあります。同じ「電子部品・FA機器」でも、規模・収益構造・投資重心はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 村田製作所|部品特化型 | MLCC世界シェア約40%を軸に自社工場で大量生産し、自動車向けMLCC拡大に投資 |

| 京セラ|多角化型 | ファインセラミックスを核に4セグメントを展開、2026年3月期を構造改革期と位置づけ |

| TDK|電池シフト型 | 設備投資の47.8%を二次電池に集中、固体電池CeraChargeなど次世代技術に賭ける |

| キーエンス|ファブレス×直販型 | 代理店ゼロの直販とファブレスで営業利益率51.9%を実現する超高収益型 |

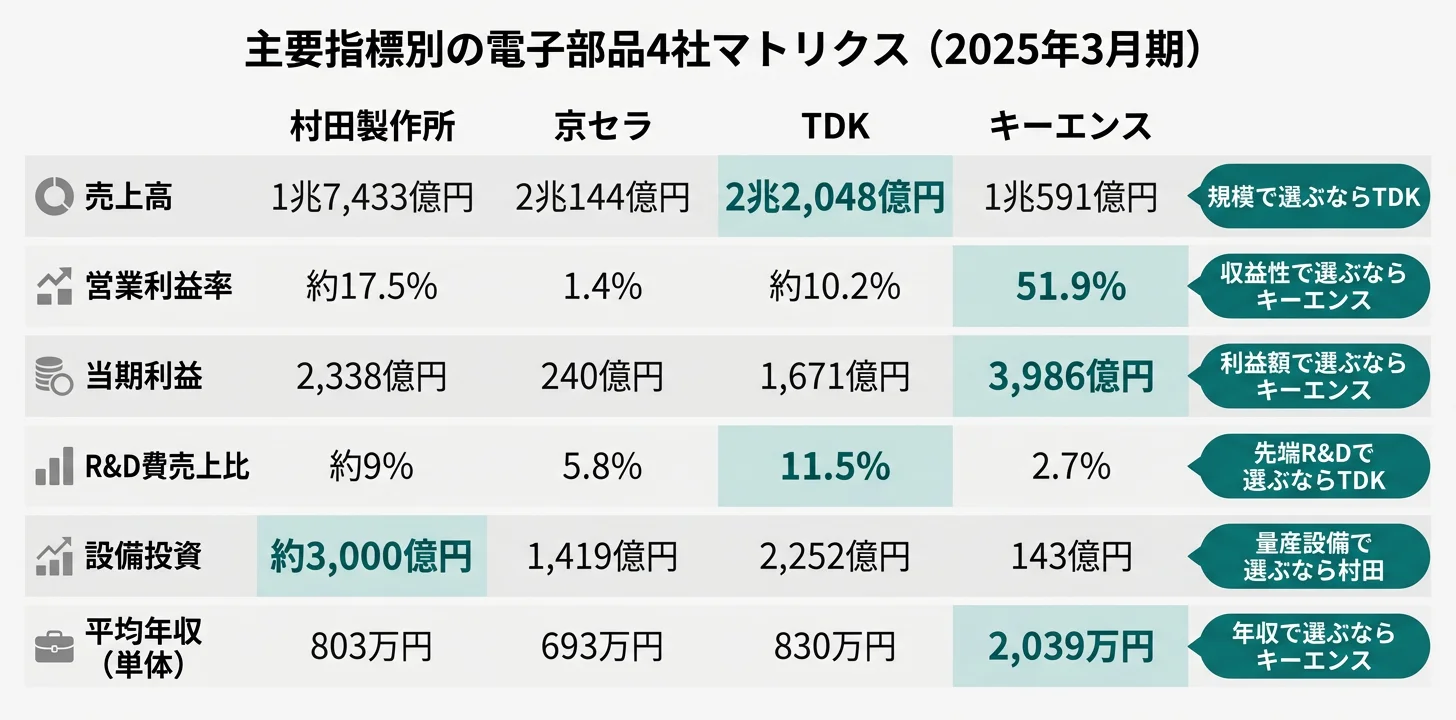

主要指標サマリー

| 指標 | 村田製作所 | 京セラ | TDK | キーエンス |

|---|---|---|---|---|

| 売上高 | 1兆7,433億円 | 2兆144億円 | 2兆2,048億円 | 1兆591億円 |

| 営業利益率 | 約17.5% | 1.4% | 約10.2% | 51.9% |

| 当期利益 | 2,338億円 | 240億円 | 1,671億円 | 3,986億円 |

| R&D費(売上比) | 約1,500億円(約9%) | 1,160億円(5.8%) | 2,535億円(11.5%) | 288億円(2.7%) |

| 設備投資 | 約3,000億円 | 1,419億円 | 2,252億円 | 143億円 |

| 連結従業員数 | 72,572人 | 77,136人 | 105,067人 | 12,261人 |

| 平均年収(単体) | 803万円 | 693万円 | 830万円 | 2,039万円 |

| 会計基準 | IFRS | IFRS | IFRS | 日本基準 |

出典: 各社 有価証券報告書 2025年3月期。村田製作所のR&D費・設備投資はセグメント合算に基づく概算値

営業利益率51.9%(キーエンス)と1.4%(京セラ)の約37倍の差は、「高収益=良い/低収益=悪い」という単純な優劣ではなく、「ファブレス×直販で企画・ソフトウェアで稼ぐ経営環境」と「多角化事業を束ね構造改革に向き合う経営環境」という性格の違いです。前者は平均年齢34.8歳・勤続11.1年・連結12,261人の少数精鋭で短期に結果が求められる環境。後者は単体20,976人(4社最多)で4セグメントを抱え、税引前利益率二桁・ROE 7.0%以上という改革目標に向き合う現場に立ち会えます。キャリアで伸びる力がまったく違うため、収益性の数字だけで優劣を決めると自分に合う会社を見誤ります。

4社を横串で見ると、単に規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も大きな差が出るビジネスモデルと収益性の違いを具体的に比較していきます。

ビジネスモデルの比較|4社の稼ぎ方は根本から違う

ビジネスモデル比較とは、売上構成・製造体制・販路を横並びで見て、各社が「どの仕組みで利益を生んでいるか」を読み解く分析です。結論を先に示すと、キーエンスのファブレス×直販が営業利益率51.9%を生む一方、村田・TDK・京セラは自社工場型で設備投資の負担と引き換えに量産力と技術深耕を得ています。つまり4社は「工場を持つ会社」と「工場を持たない会社」で根本的に性格が分かれ、入社後に経験する仕事の中身も大きく変わります。

| 項目 | 村田製作所 | 京セラ | TDK | キーエンス |

|---|---|---|---|---|

| ビジネスモデル | 部品特化型 | 多角化型 | 電池シフト型 | ファブレス×直販型 |

| 製造形態 | 自社工場(グローバル) | 自社工場(多拠点) | 自社工場(中国中心) | 外部委託(ファブレス) |

| 販路 | 直販+代理店 | 直販+代理店 | 直販+代理店 | 直販のみ(代理店ゼロ) |

| 売上総利益率 | ─ | ─ | ─ | 83.8% |

| 自己資本比率 | ─ | ─ | ─ | 94.5%(有利子負債ゼロ) |

| 主な収益源 | MLCC・通信モジュール | 4セグメント分散 | 電池・受動部品・磁気 | FAセンサー・画像処理 |

出典: 各社 有価証券報告書 2025年3月期

売上構成を見ると、村田製作所はコンポーネントが約50%、デバイスが約40%と電子部品に特化しています。京セラは4セグメント(コアコンポーネント・電子部品・ソリューション・その他)に分散し、ファインセラミックスを軸に複合機・通信・太陽光発電まで手を広げています。TDKは受動部品・センサ応用・磁気応用・エナジー応用の4セグメントですが、エナジー応用(二次電池)への比重が急速に高まっています。キーエンスは単一セグメントでFA用センサー・計測機器・画像処理システムに集中しています。

製造体制の差は営業利益率に直結します。自社工場型の3社は売上の10〜17%を設備投資に回す一方、キーエンスは1.4%のみ。工場運営・設備更新のコストを持たない構造が、売上総利益率83.8%・営業利益率51.9%という異次元の数字を支えています。

BtoB製造業の高収益モデルをもう一段深掘りしたい方は → 高収益製造3社の比較記事でキーエンス・SMC・信越化学を読む

ビジネスモデルの骨格を押さえたところで、次のセクションでは各社が「未来に向けて何に賭けているか」をR&D費と設備投資の配分で見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」「研究開発活動」から各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は4社それぞれが2025年3月期の有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深堀りできます。

村田製作所|部品特化型

村田製作所はMLCC(積層セラミックコンデンサ)で世界シェア約40%を握る圧倒的な部品競争力を軸に、売上構成はコンポーネントが約50%、デバイス(通信モジュール等)が約40%と電子部品に特化しています(2025年3月期有報)。海外売上比率は90%を超え、スマートフォンから自動車までグローバルに部品を供給するモデルです。

設備投資約3,000億円は4社中最大で、自社工場での大量生産体制が競争力の源泉になっています。投資の重心は自動車向けMLCCの拡大(売上構成比約25%)で、R&D費も約1,500億円(売上比約9%)と高水準を維持し、車載電子化の波をとらえる姿勢を鮮明にしています。

素材技術と量産設計を極めたい就活生にとっては、世界シェアを持つ部品カテゴリで技術を深く掘る経験を積める環境です。

京セラ|多角化型

京セラはコアコンポーネント、電子部品、ソリューション、その他の4セグメントを擁し、ファインセラミックス技術をコアに複合機・通信機器・太陽光発電まで手を広げる多角化戦略です(2025年3月期有報)。売上高2兆144億円は4社中2位の規模ですが、営業利益率はKAVX・有機材料事業の赤字で1.4%(前年比70%減)にとどまっています。

京セラは2026年3月期を構造改革期と位置づけ、税引前利益率二桁・ROE 7.0%以上を目標に掲げて事業ポートフォリオの再編を進めています。もう一つの特徴は、KDDI株を15%保有し、その価値が総資産の約35%に相当する点で、事業ポートフォリオだけでなく資産構成も他の3社とは大きく異なります。

事業ポートフォリオの再編や構造改革に実務として関わりたい就活生にとっては、単体20,976人の大所帯で多角化事業の立て直しを経験できる環境です。

TDK|電池シフト型

TDKは受動部品、センサ応用製品、磁気応用製品、エナジー応用製品の4セグメントを擁していますが、投資の方向性は明確です。設備投資2,252億円のうち47.8%にあたる1,077億円をエナジー応用製品(二次電池)に集中投入し、次いで受動部品469億円(20.8%)、磁気応用製品357億円(15.9%)と、祖業のフェライト(磁気応用)よりも電池に2倍以上の投資を行っています(2025年3月期有報)。

R&D費は2,535億円(売上比11.5%)で4社中最大、しかも前年比34.3%増という急拡大ぶりです。オールセラミック固体電池「CeraCharge」の世界初開発やニューロモルフィックデバイス(AIの消費電力を1/100に抑える技術)の開発など、次世代技術への投資を加速しています。中期計画では売上高2.5兆円・ROE 10%以上(2027年3月期目標)を掲げています。

次世代電池・AIハードウェアの先端R&Dに深く関わりたい就活生にとっては、売上比11.5%のR&D投資を背負って技術開発を主導できる環境です。

キーエンス|ファブレス×直販型

キーエンスは単一セグメントでFA用センサー・計測機器・画像処理システムを手がけ、最大の特徴は自社工場を持たないファブレスと代理店を一切使わない直販の組み合わせです(2025年3月期有報)。この構造が売上総利益率83.8%、営業利益率51.9%という驚異的な数字を生んでいます。

製造を外注することで設備投資は売上比1.4%(143億円)に抑えられ、その分が利益に直結します。R&D費288億円(売上比2.7%)は4社中最小ですが、これは技術軽視ではなく、製造技術への投資が不要でソフトウェア・商品企画に集中できる構造を映したものです。自己資本比率94.5%・有利子負債ゼロ、総資産の約84%が金融資産という財務体質は4社の中で異次元です。

少数精鋭で高付加価値な商品企画・直販コンサルティングに挑みたい就活生にとっては、連結12,261人(単体3,205人)の身軽な組織で成果主義の経営環境を体験できる選択肢です。

4社の投資戦略を並べて見ると、同じ「電子部品・FA機器」というラベルの下で賭ける方向がまったく違うことが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・従業員数・一人当たり純利益

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収はキーエンス2,039万円から京セラ693万円まで約3倍の差がある一方、一人当たり純利益はキーエンスの3,251万円(連結12,261人で3,986億円)が4社最高で、組織規模が大きいTDKは159万円にとどまります。「年収の高さ」と「少数精鋭度」はキーエンスで一致しますが、それは事業モデルの副次結果である点が核心です。

年収・従業員データ一覧

| 指標 | 村田製作所 | 京セラ | TDK | キーエンス |

|---|---|---|---|---|

| 平均年収(単体) | 803万円 | 693万円 | 830万円 | 2,039万円 |

| 平均年齢 | 40.1歳 | 40歳 | 43.2歳 | 34.8歳 |

| 平均勤続年数 | 14.1年 | 15.7年 | 17.2年 | 11.1年 |

| 単体従業員数 | 10,865人 | 20,976人 | 6,241人 | 3,205人 |

| 連結従業員数 | 72,572人 | 77,136人 | 105,067人 | 12,261人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

一人当たり純利益と連単倍率で見る「組織構造の違い」

| 企業 | 一人当たり純利益(連結) | 連単倍率 | 読み取れること |

|---|---|---|---|

| キーエンス | 3,251万円 | 3.8倍 | ファブレス×直販で少数精鋭。国内は営業・企画開発に集中 |

| 村田製作所 | 322万円 | 6.7倍 | 海外工場中心のグローバル製造体制。国内は研究開発・管理が中心 |

| 京セラ | 311万円 | 3.7倍 | 国内拠点比率が相対的に高く、多角化事業を国内でも広く展開 |

| TDK | 159万円 | 16.8倍 | 海外(中国中心)に従業員が集中。国内は本社・研究開発が中心 |

出典: 各社 有価証券報告書 2025年3月期から算出

キーエンスの一人当たり純利益3,251万円は4社中で圧倒的に高く、ファブレス×直販モデルがもたらす高い利益率を、少数精鋭の社員に還元する構造が数字に表れています。TDKの連単倍率16.8倍は4社中で突出しており、中国を中心に海外に生産拠点が集中している構造(中国の生産額が全体の約59%)が背景にあります。村田製作所の連単倍率6.7倍は、単体約10,865人の国内組織が研究開発・管理中心であることを映したものです。

平均勤続年数はTDK 17.2年が最長で、長期雇用型の組織文化。一方、キーエンスは11.1年・平均年齢34.8歳と4社中で最も若い組織で、人材の入れ替わりが相対的に多い設計と読み取れます。

就活ポイント: 年収単体の比較より「事業モデル×連単倍率×一人当たり純利益」のセットで語ると差別化できます。例: 「キーエンスの一人当たり純利益3,251万円という少数精鋭構造にキャリアの伸びしろを感じた」「TDKの連単倍率16.8倍・中国比率59%のグローバル製造拠点で現場を経験したい」のように、数字を事業特性と結びつけると志望動機が厚みを増します。

ここまでで4社の構造差と投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどの会社と相性が良いかを判断する視点を整理します。

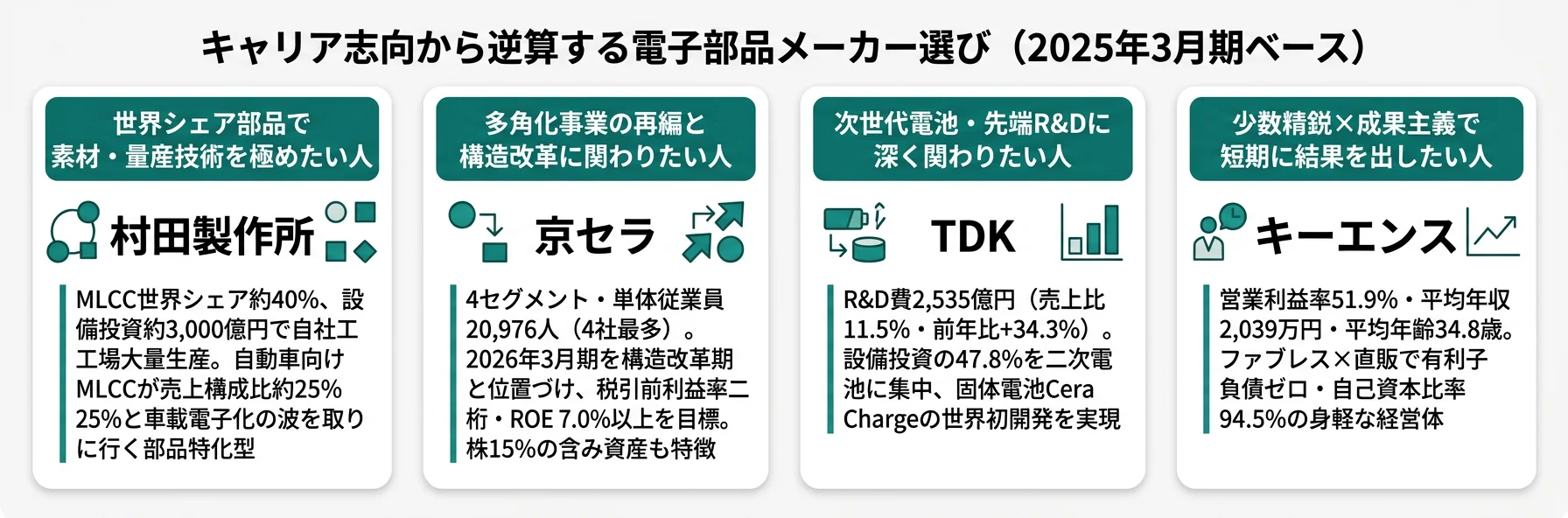

キャリアマッチ|自分に合う電子部品メーカーを見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「部品・素材技術極め型」「多角化・事業再編型」「先端R&D型」「ファブレス成果主義型」の4つに分かれ、それぞれに合う企業と合わない企業が明確に分岐します。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ他社ではなく御社か」を即座に語れる根拠を用意しましょう。

工場・量産・素材技術に惹かれる人

- 世界シェアを持つ部品カテゴリで素材技術を深めたい → 村田製作所のMLCC戦略を読む

- 次世代電池・AIハードの先端R&Dをリードしたい → TDKの電池シフト戦略を読む

- 事業ポートフォリオの再編・構造改革に手応えを感じる → 京セラの多角化×改革の実態を読む

- グローバル製造拠点のマネジメントを経験したい

工場運営が合わず企画・営業で稼ぎたい人

- 少数精鋭×高年収で短期に結果を出す環境が向いている → キーエンスのファブレス×直販を読む

- ソフトウェア・商品企画・直販コンサルに時間を使いたい

- 設備投資・工場運営の制約を嫌う

- 景気サイクルの大きな変動より、受注残ゼロの即納体制で動きたい

志向軸から逆算する電子部品メーカー選び

| 志向軸 | 最もマッチする企業 | 有報データに基づく理由 |

|---|---|---|

| 世界シェア部品の素材・量産技術 | 村田製作所 | MLCC世界シェア約40%、設備投資約3,000億円で自社工場大量生産 |

| 多角化事業の再編・構造改革 | 京セラ | 4セグメント・単体20,976人(4社最多)、2026年3月期を構造改革期に位置づけ |

| 次世代電池・先端R&D | TDK | R&D 2,535億円(売上比11.5%・前年比+34.3%)、設備投資の47.8%を電池に集中 |

| ファブレス×成果主義 | キーエンス | 営業利益率51.9%・平均年収2,039万円・平均年齢34.8歳、有利子負債ゼロ |

| グローバル海外製造経験 | TDK・村田製作所 | TDK連単倍率16.8倍・中国54%、村田海外売上比率90%超 |

平均年収約1,346万円の差(キーエンス2,039万円 vs 京セラ693万円)は、「高年収=良い企業」という序列ではなく、ビジネスモデルと連結規模の違いを反映した結果です。キーエンスは連結12,261人・単体3,205人のファブレス少数精鋭で、単体従業員に利益が集中する構造。京セラは連結77,136人・単体20,976人の多角化大所帯で、単体に大規模な事業運営人員を抱えます。TDKも連単倍率16.8倍で海外製造拠点に従業員が偏るため、単体の平均年収(830万円)と連結での一人当たり純利益(159万円)には大きな乖離があります。年収単体での序列では会社選びを誤りやすく、連単倍率と一人当たり純利益を含めた3点セットで読むのが実用的です。

面接での有報活用例

村田製作所の面接 ── 「なぜ当社を志望するか」と聞かれたとき

「御社の有価証券報告書を4社で比較し、MLCCの世界シェア約40%と、設備投資約3,000億円を自社工場に投じ続ける量産設計に注目しました。自動車向けMLCCが売上構成比約25%に拡大している点と合わせて、車載電子化という不可逆の波を「世界シェア部品」で取りに行く戦略に共感します。素材技術と量産設計の両方を極めたいというキャリア志向と重なります。」

京セラの面接 ── 「構造改革期にあえて入る意義は」と聞かれたとき

「御社の有報では2026年3月期を構造改革期と位置づけ、税引前利益率二桁・ROE 7.0%以上を目標に掲げられています。4社比較で単体従業員20,976人が最多ですが、4セグメント多角化の再設計という難題と向き合う現場に早期から関われることは、安定期に入社するのとは異なる経験になります。KDDI株15%という資産構成の独自性も含めて、事業ポートフォリオ全体を考える力を磨ける環境だと受け止めています。」

TDKの面接 ── 「電池事業にどこまで賭けるのか」と聞かれたとき

「御社の有報で最も注目したのは、設備投資2,252億円のうち1,077億円(47.8%)をエナジー応用製品に集中投下されている点です。R&D費2,535億円(売上比11.5%・前年比+34.3%)の伸びと合わせて、祖業のフェライトよりも電池に2倍以上投資する姿勢に、会社全体で「次世代電池で勝つ」という意思を感じます。オールセラミック固体電池CeraChargeの世界初開発という実績も踏まえ、売上2.5兆円目標の達成に向けた先端R&Dに関わりたいと考えています。」

キーエンスの面接 ── 「なぜ他社ではなくキーエンスか」と聞かれたとき

「4社の有報を比較した結果、御社の営業利益率51.9%・売上総利益率83.8%・設備投資143億円という数字は、ファブレス×直販という経営設計の副次結果だと理解しました。単体3,205人・連結12,261人という身軽さで、受注残を持たない即納体制と代理店ゼロの直販コンサルを回している点に、「工場を持たずに稼ぐ」構造の完成度を感じます。少数精鋭で短期に結果を出す環境に身を置いて、自分の商品企画・コンサル力を伸ばしたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。電子部品・FA機器業界は4社に共通する構造リスクと、事業モデルの違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策(財務健全性・分散投資など)まで踏み込むと深みが出ます。

電子部品の需要サイクルは、半導体市場・スマートフォン市場の好不調と強く連動します。村田製作所は海外売上比率90%超でスマートフォン向けMLCCの需要変動を受けやすく、TDKも受動部品・センサ応用製品は民生機器の出荷動向に左右されます。2025年3月期は自動車向け電子化と生成AI需要が牽引して各社の業績を下支えしましたが、過去にはスマホサイクルの谷で業績が大きく縮んだ局面もあります。入社後にこのサイクルと長く向き合う前提で志望動機を整理しておくと、面接での一貫性が上がります。

地政学リスクは、4社いずれも海外比率の高さに起因しますが、TDKの中国依存が最も濃い構造です。海外売上比率92%のうち中国が54%を占め、さらに主要顧客1グループが売上の18%を占める顧客集中リスクも抱えています(2025年3月期有報)。米中摩擦や追加関税・規制強化の局面では業績が直接影響を受けます。一方、村田製作所は海外売上90%超ですが顧客は分散、キーエンスは海外売上64.8%で中国は14.9%と相対的に分散しており、同じ「海外売上依存」でも性格が異なります。

資源・部材価格の変動リスクは、MLCCのニッケル・チタン、二次電池のリチウム・コバルトなど、電子部品の原材料価格が業績を揺さぶる構造です。村田製作所はMLCC世界シェア約40%の規模を活かした調達力を持ち、TDKは電池材料の内製化・垂直統合を推進しています。一方、キーエンスはファブレスで原材料を外部委託先が調達するため、直接的な原材料リスクは相対的に限定的です(2025年3月期有報)。どのリスクに向き合うか=どの技術領域でキャリアを積むかの選択にも直結します。

構造改革リスクは京セラ固有ですが、4社の中で最も輪郭が明確なリスクです。KAVX・有機材料事業の赤字が全社収益を圧迫し、営業利益率は1.4%(前年比70%減)まで低下しました。京セラは2026年3月期を構造改革期と位置づけ、税引前利益率二桁・ROE 7.0%以上を目標に事業ポートフォリオの再編を進めていますが、改革が成果を出すまでには時間を要します。ただし構造改革期は就活生にとって変革に参加できるタイミングでもあり、安定期入社とは異なる経験を積める可能性があります。

技術破壊リスクは4社共通ですが賭け方が異なります。TDKは固体電池CeraChargeの世界初開発で先端を取りに行く一方、競合も韓国・中国メーカーが積極投資しており、固体電池の主導権争いは不可逆の競争です。キーエンスはFA市場で中国メーカー(華中数控等)の追い上げを受けています。村田製作所は自動車電子化の波に投資するものの、MLCCは中国サムスン電機・台湾系メーカーとのシェア競争が続きます。R&D費比率(TDK 11.5% vs キーエンス 2.7%)はそのまま技術投資の覚悟の違いを映しており、入社後にどの競争の最前線に立つかをイメージしておくことが大切です。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: キーエンスの有利子負債ゼロ・総資産の約84%が金融資産、TDKの電池事業の垂直統合、村田の自動車向けMLCC拡大)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて4社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

4社の電子部品・FA機器メーカーは、同じ「電子部品」というカテゴリーでありながら、営業利益率1.4〜51.9%(約37倍)、設備投資143億〜約3,000億円(約21倍)、平均年収693〜2,039万円(約3倍)と、全く異なる事業モデルを持っています。就活において重要なのは「どの会社が良いか」ではなく、「自分はどの会社の賭けに共感するか」です。

この記事のポイント3選

- 営業利益率の差(キーエンス51.9% vs 京セラ1.4%)は、ファブレス×直販と多角化×製造深耕という事業設計の違いそのもの

- 設備投資の差(村田約3,000億円 vs キーエンス143億円)は、工場で働くか企画・販売で稼ぐかというキャリアの分岐点

- TDKのR&D比率11.5%・電池への47.8%集中投資は、先端R&Dでキャリアを積みたい学生にとっての代替しにくい選択肢

次のアクション

- 素材技術・世界シェア部品の実態を深く理解したい方は → 村田製作所の有報分析でMLCC戦略を読む

- 先端R&D・電池シフトに共感した方は → TDKの有報分析で電池戦略の実態を読む

- ファブレス×成果主義に惹かれる方は → キーエンスの有報分析で超高収益モデルを読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。村田製作所・京セラ・TDKはIFRS、キーエンスは日本基準で開示しており、会計基準やセグメント区分が異なるため数値の単純比較には限界があります。本記事は投資判断を目的としたものではなく、就職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。