化粧品/美容の企業分析

資生堂・花王・コーセーなど化粧品大手の有報分析。ブランド戦略とグローバル展開の違いを比較。

化粧品業界の全体像|有報で見る資生堂・花王の業界構造

化粧品業界の将来性を資生堂と花王の有報データで比較分析。資生堂のスキンケア専業化戦略と花王の日用品×ケミカル二刀流。同じ「化粧品業界」でも収益構造が根本的に異なる2社の投資方向性・リスク・求める人材像を有報で解説。

企業別分析

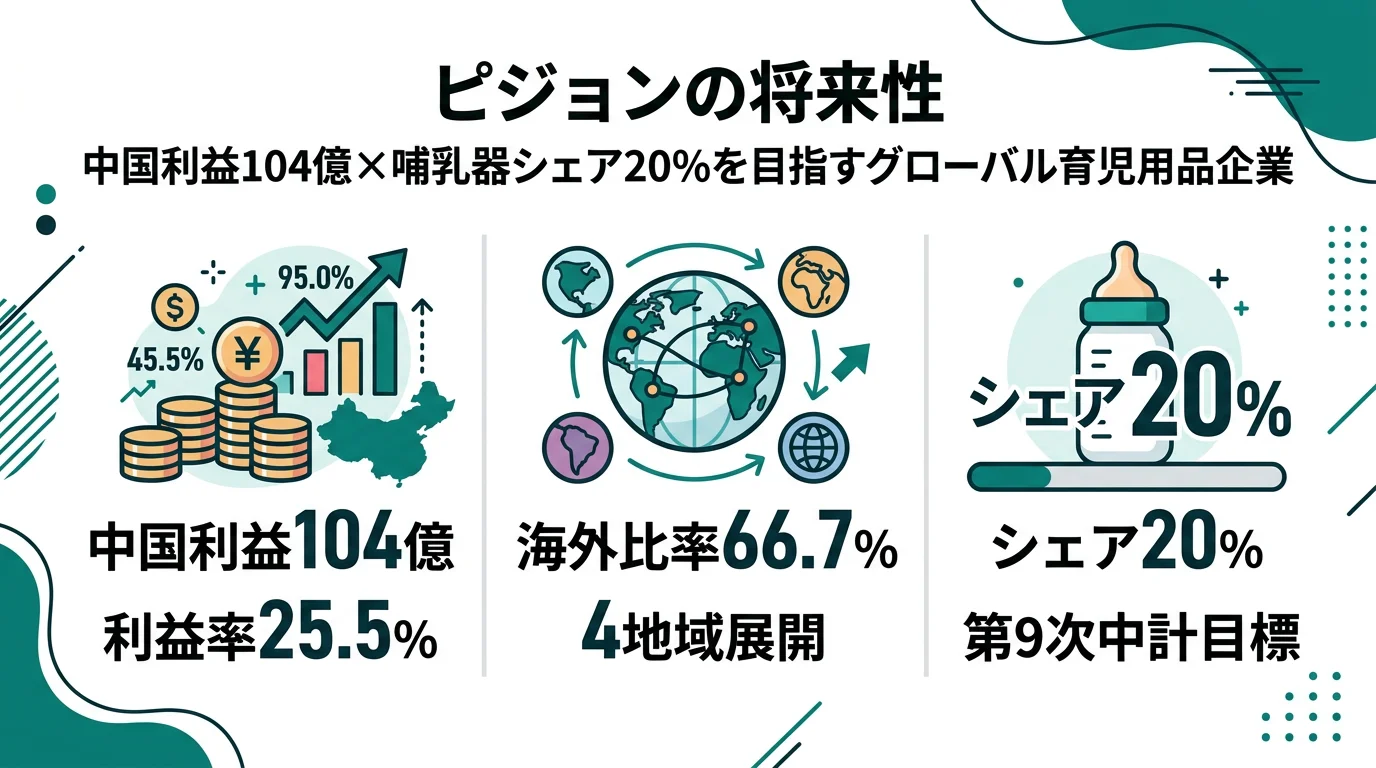

ピジョンの将来性|中国利益104億×シェア20%の強みとリスク

ピジョンを「日本の哺乳びんメーカー」と思うと差がつきません。中国事業利益104億円・利益シェア62.7%、哺乳器グローバルシェア20%目標を有報の数字で志望動機に落とせます。

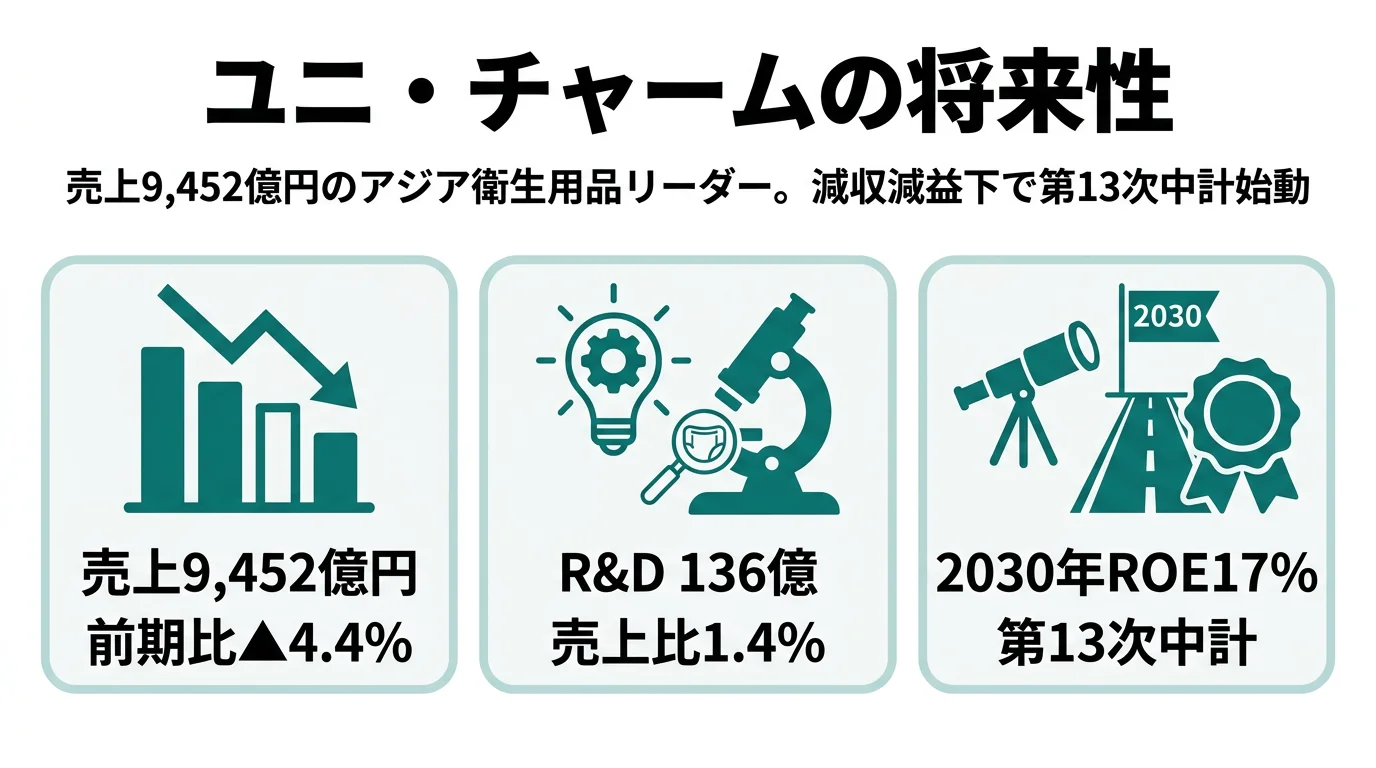

ユニ・チャームの将来性|減収減益下の構造転換の強みとリスク

ユニ・チャームを「成長中のアジア衛生用品メーカー」と思って面接に臨むと差がつきません。売上▲4.4%・純利益▲20.3%の減収減益、設備投資の83.5%をパーソナルケアに集中、ペットケアだけが+5.0%増収という有報の構造を読み解いて志望動機に落とせます。企業の公式データ(有報)で徹底解析。

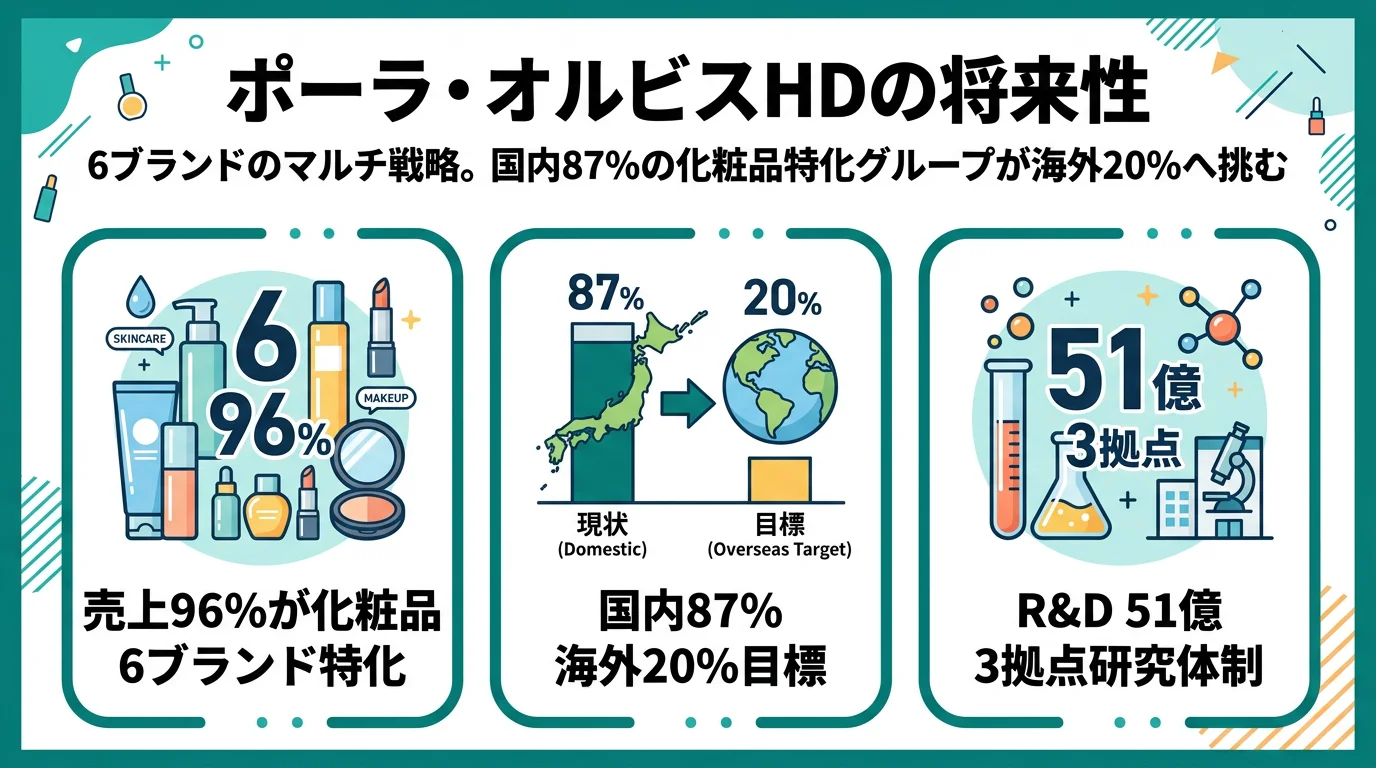

ポーラ・オルビスHDの将来性|マルチブランドの強みとリスク

ポーラ・オルビスHDを「POLAの訪問販売の会社」と思って面接に臨むと差がつきません。売上の96.4%が化粧品・87.0%が国内、海外比率13.0%と中期目標20%のギャップを有報の数字で読み解いて志望動機に落とせます。企業の公式データ(有報)で徹底解析。

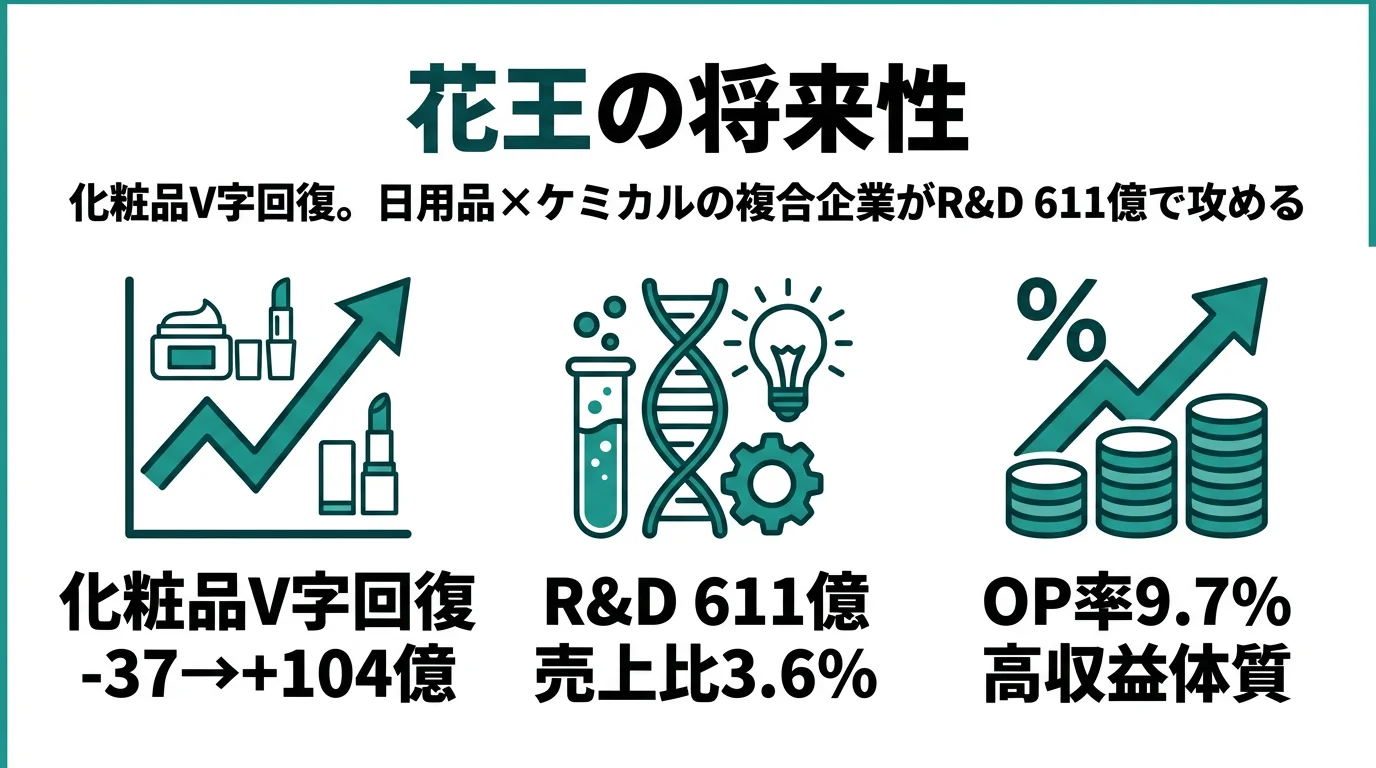

花王の将来性|化粧品V字回復×日用品50%の強みとリスク

「なぜ資生堂ではなく花王か」を語れるよう、化粧品▲37億→+104億V字回復、ハイジーン利益813億で全社の約50%、R&D 611億円の精密界面制御技術まで企業の公式データ(有報)で徹底解析。

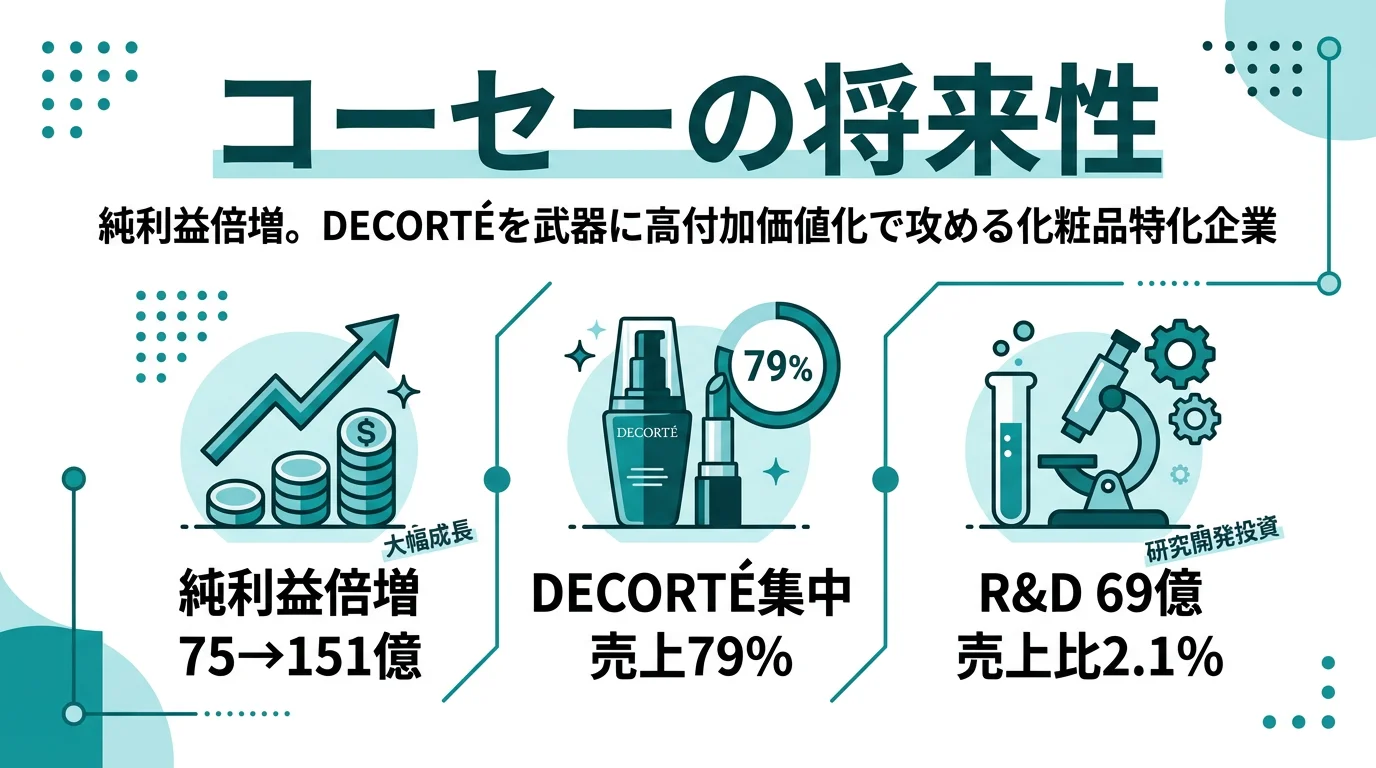

コーセーの将来性|DECORTÉ集中×純利益倍増の強みとリスク

コーセーを「DECORTÉの会社」と思って面接に臨むと差がつきません。化粧品セグメント+11.4%増益・純利益倍増・量子計算で導出した処方など、有報の数字でプレステージ集中戦略を読み解いて志望動機に落とせます。企業の公式データ(有報)で徹底解析。

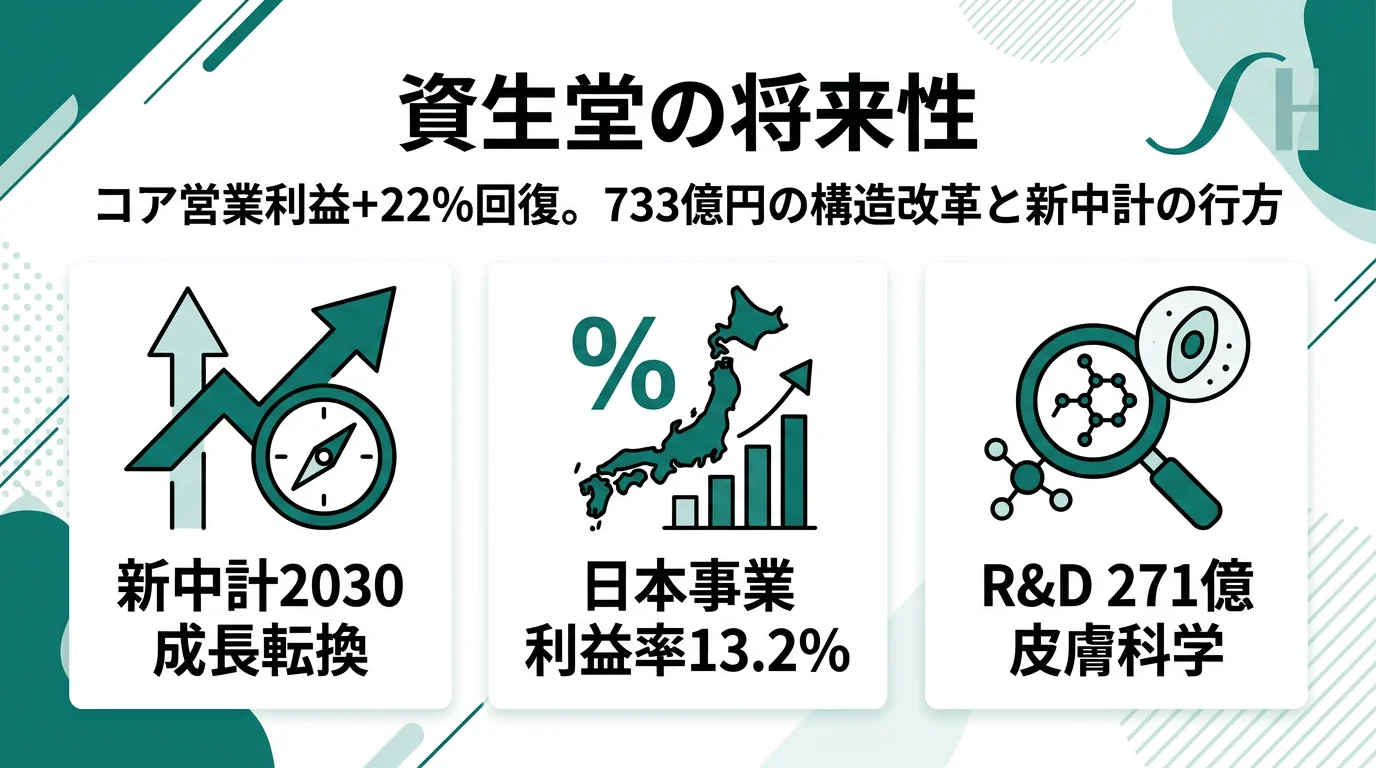

資生堂の将来性|コア営業利益+22%回復の強みとリスク

資生堂を「グローバルブランドの会社」と思って面接に臨むと差がつきません。コア営業利益445億円(+22.3%)とIFRS営業損失-288億円の二面性、日本13.2%vs米州赤字-116億円の地域差を有報で読み解いて志望動機に落とせます。企業の公式データ(有報)で徹底解析。