本田技研工業を「バイクも作るクルマ会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、営業利益の54.7%は二輪が稼ぎ、四輪事業の営業利益は前年比-56.5%(5,606億円→2,438億円)と急減し、Honda 0シリーズに研究開発支出1兆2,106億円を集中投下する変革の真っ只中の姿が見えます。あなたが二輪・四輪・SDVのどこに賭けたいかを語れれば、他の就活生とは明確に差がつきます。

本田技研工業(7267)は、二輪・四輪・パワープロダクツを総合モビリティカンパニーとして展開する売上21兆6,887億円のグローバルメーカーです。トヨタが「マルチパスウェイ戦略」で資本効率を稼ぐ完成車メーカーなら、ホンダは二輪利益でEV転換コストを賄う「二刀流型」のメーカーで、親世代が「ホンダはクルマの会社」と言うのは半分しか正しくなく、利益の主役が二輪である事実こそホンダの戦略を理解する出発点です。

この記事のデータは本田技研工業の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 本田技研工業 有価証券報告書 2025年03月期 主要な経営指標等の推移・研究開発活動

本田技研工業のビジネスの実態|何で稼いでいるのか

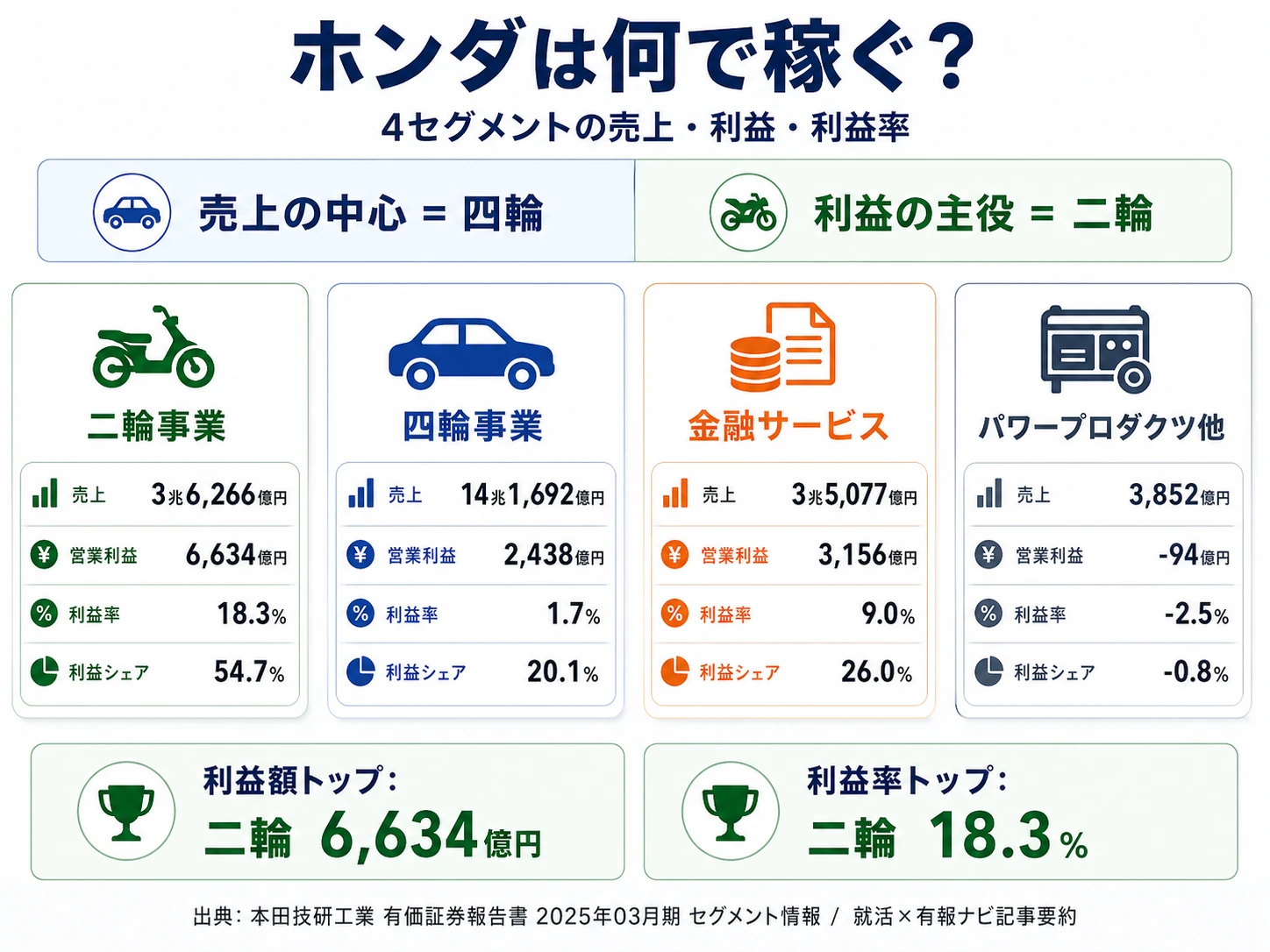

結論を先に示すと、ホンダは4セグメント体制の中で四輪事業(売上14兆1,692億円)を売上の中心としつつ、営業利益では二輪事業(6,634億円)が最大の稼ぎ頭となる「売上と利益の主役が違う」構造です。「ホンダ=クルマを売る会社」というイメージとは異なる実態が、2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上収益 | 前年比 | 営業利益 | 営業利益率 | 利益シェア |

|---|---|---|---|---|---|

| 二輪事業 | 3兆6,266億円 | +12.6% | 6,634億円 | 18.3% | 54.7% |

| 四輪事業 | 14兆1,692億円 | +4.4% | 2,438億円 | 1.7% | 20.1% |

| 金融サービス事業 | 3兆5,077億円 | +8.0% | 3,156億円 | 9.0% | 26.0% |

| パワープロダクツ及びその他 | 3,852億円 | -1.8% | -94億円 | -2.5% | -0.8% |

出典: 本田技研工業 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別営業利益構成(2025年3月期)

"二輪事業" : 6634

"金融サービス事業" : 3156

"四輪事業" : 2438

"パワープロダクツ及びその他" : -94

二輪事業の営業利益率18.3%は四輪事業1.7%の約11倍です。売上は四輪が二輪の3.9倍にのぼる一方、営業利益では二輪が四輪の2.7倍稼ぐ逆転構造になっています。トヨタの四輪営業利益率約9%、BMWの約8%と比較しても、ホンダの四輪1.7%は明らかに見劣りする水準です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

二輪事業|利益の主役・アジア新興国で圧倒的シェア

二輪事業は売上3兆6,266億円・営業利益6,634億円(前年比+19.3%)で、全社営業利益の54.7%を稼ぐ最大の利益源です。営業利益率18.3%は4セグメント中で群を抜き、インド・インドネシア・ベトナムなどアジア新興国での圧倒的シェアと円安効果が重なって拡大しました。有報では2030年に電動二輪車年間販売台数400万台・電動モデル30機種投入を掲げ、インドではホンダパワーパックエナジーインディアによるバッテリーシェアリング事業を全土6,000店舗の販売網と組み合わせて展開しています。設備投資752億円も前期572億円から+31.3%で増額されており、二輪は「守りの稼ぎ頭」ではなく成長投資が継続している事業です。

四輪事業|売上最大・利益率が課題の変革対象

四輪事業は売上14兆1,692億円で全社売上の65.3%を占める最大事業です。一方、営業利益は前年比-56.5%(5,606億円→2,438億円)と急減しました。中国市場でのBYD等地場EV勢との競争激化、北米でのインセンティブ(販売奨励金)増加、棚卸資産評価減1,209億円(前期122億円から約10倍)の発生が三重で利益を圧迫した結果です。設備投資4,457億円(前年比+41.3%)は4セグメント最大で、Honda 0シリーズ向け新機種投入と生産設備拡充への資源投入は継続しています。営業利益率1.7%はトヨタ9.1%・BMW約8%と比べ大きく見劣りし、四輪の収益力回復が経営最大の課題です。

金融サービス事業|販売金融×リースで安定的に稼ぐ

金融サービス事業は売上3兆5,077億円・営業利益3,156億円(前年比+15.2%)で、四輪を上回る営業利益を稼ぐ「隠れた稼ぎ頭」です。営業利益率9.0%は四輪1.7%の約5倍で、自動車ローン・リース事業が金利上昇局面でスプレッドを稼いでいます。セグメント資産15兆7,133億円は全社資産30兆7,758億円の51.1%を占め、規模感では最大の事業です。文系で金融・ファイナンスに関心がある就活生にとっては、完成車メーカーの中で「クルマを売った後も稼ぐ」モデルに関与できるユニークなキャリアパスが存在しています。

5期間の純利益推移を見ると、4期前6,574億円→3期前7,071億円→2期前6,514億円→前期1兆1,072億円→当期8,358億円と、過去最高だった前期から-24.5%の減少です。売上は5期で1.65倍に成長したものの、四輪利益の急減と前期の特殊要因剥落が重なり、利益は揺り戻しが起きています。

「二輪で稼ぐ収益基盤」と「四輪EV転換の重荷」はトレードオフ。二輪営業利益率18.3%は、新興国でICE二輪のシェアを取り続けた結果生まれた現在の強みです。一方で電動二輪400万台目標達成のためには、まさにそのICE収益基盤を自ら侵食する形での投資が必要になります。「二輪で稼いで四輪を支える」構造を維持できる期間と、二輪自体が電動化コストで減益する局面が、いつ交差するかが2030年代のホンダを決める分岐点です。

では、四輪が利益率1.7%でも投資余力を確保できるのは、ホンダが何に賭けて資源を集中させているからなのか。続く章で投資の中身を見ていきます。

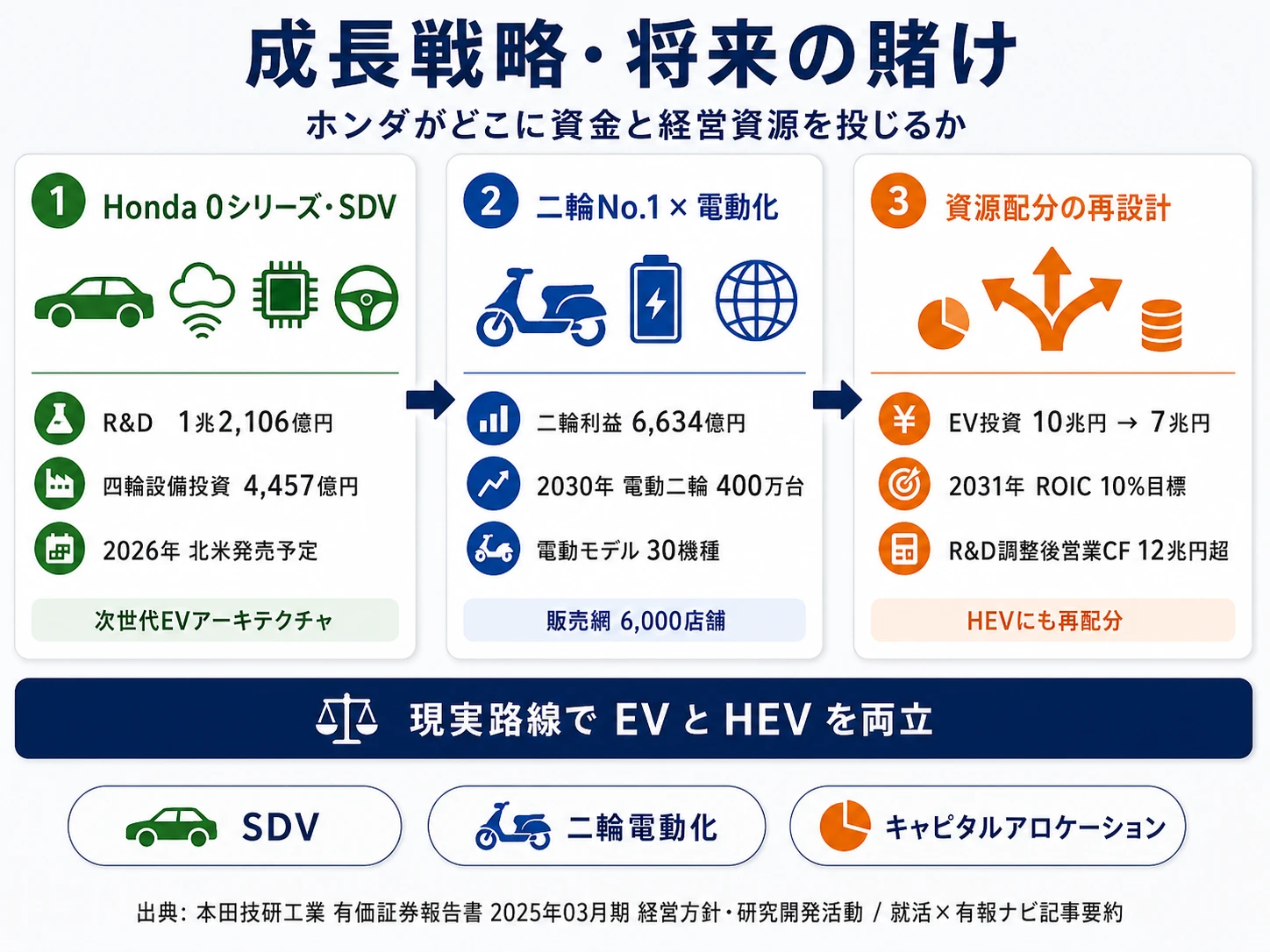

本田技研工業は何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発とは、企業が「未来の何に資金を投じているか」を示す情報です。完成車メーカーの場合は工場・電池・ソフトウェア開発に資金が向く点に注意してください(投資セクションの読み方ガイド)。ホンダの2025年3月期の設備投資5,374億円(前年比+38.5%)と研究開発支出1兆2,106億円(売上比5.58%)は、以下3つの賭けに具体化されています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社営業利益への寄与 |

|---|---|---|---|

| Honda 0シリーズ・SDV | 研究開発支出1兆2,106億円・売上比5.58%/四輪設備投資4,457億円(前年比+41.3%) | 中長期(2026年北米発売・2031年3月期ROIC10%目標) | 現状は投資先行で利益寄与は限定的 |

| 二輪グローバルNo.1・電動化 | 二輪営業利益6,634億円(前年比+19.3%)/二輪設備投資752億円(+31.3%) | 中長期(2030年電動二輪400万台目標) | 全社営業利益の54.7% |

| 資源配分再設計(10兆円→7兆円) | 2024年5月発表10兆円計画から3兆円減額/2031年3月期R&D調整後営業CF12兆円超目標 | 2027年3月期からの5年間 | ハイブリッド販売増で四輪収益回復に直結 |

出典: 本田技研工業 有価証券報告書 2025年03月期 設備の状況・研究開発活動・経営方針

賭け1: Honda 0シリーズとSDVへの全方位転換

研究開発支出1兆2,106億円・売上比5.58%は、トヨタの売上比2.76%の約2倍にあたります。有報には電動事業開発本部の発足が明記され、四輪事業に関わる事業戦略機能とEVの商品開発機能、二輪・パワープロダクツ事業の電動領域を一本化する組織変更が実行されました。Honda 0シリーズは2024年1月CESで発表されたコンセプト「Thin(薄い)/Light(軽い)/Wise(賢い)」を体現する新世代EVアーキテクチャで、2026年に北米でHonda 0 Saloon・Honda 0 SUVを発売予定です。次世代ADAS(先進運転支援システム)はカーナビで設定した目的地まで一般道・高速道路を問わず運転操作を支援する独自開発が進行中で、ソフトウェアで車を差別化するSDV(ソフトウェアデファインドビークル)への転換が研究開発支出の中核です。

SDV志向での行動 → 車載OS・OTA・組込みソフトウェア(C++/Rust)の基礎を固めましょう。研究開発費ランキングで完成車メーカー各社の投資強度を比較すると、ホンダの相対ポジションが鮮明になります。

賭け2: 二輪グローバルNo.1維持と電動二輪400万台戦略

二輪事業はホンダの「最も安定して稼げる事業」であり、同時に電動化で攻める事業でもあります。営業利益6,634億円・前年比+19.3%は全社営業利益の54.7%を占め、この利益が四輪EV転換のコストを賄う構造が読み取れます。有報には2030年に電動二輪車年間販売台数400万台・電動モデル30機種を投入する目標が明記され、2024年を「電動二輪車のグローバル展開元年」と位置付けています。インド・インドネシア・タイに加えてインドでも交換式バッテリー搭載車普及に向けたバッテリーシェアリング事業を展開し、インド全土6,000店舗の販売網(業界最大)でアフターサービス・充電網を拡充中です。「Honda E-Clutch」を搭載するCB650R E-Clutch等の新技術投入も継続し、ICE二輪の競争力強化と電動化を両輪で進めています。

新興国・モビリティ志向での行動 → インド・インドネシアの電動二輪政策と販売支援策を1つはエピソードとして語れるようにしておきましょう。自動車業界の有報比較で、二輪を持つ完成車メーカーが他にどう動いているかを把握すると面接で深い問いに答えられます。

賭け3: ハイブリッド・EV両輪のキャピタルアロケーション再設計

2024年5月に発表された電動化戦略の投入資源10兆円計画は、2025年3月期有報で7兆円に減額されました。差分の3兆円減額の主因はカナダでのEV包括的バリューチェーン構築の2年程度延期で、有報には「EV普及の前提となる各地域での環境規制の変化などによるEV市場拡大スピードの鈍化」が明記されています。同時に2030年のEV/FCEV販売比率30%目標は撤回され、2040年100%目標のみが維持されました。減額分の一部はハイブリッド車への資源投入に再配分され、2027年3月期からの5年間でR&D調整後営業CF12兆円以上のキャッシュ創出と2031年3月期ROIC10%目標を狙う設計です。「全部EV」ではなく「EV普及まではハイブリッドで稼ぎ、EVには投資を続ける」現実路線への修正で、トヨタのマルチパスウェイ戦略に近づいた形です。

事業戦略・財務志向での行動 → 2030年EV/FCEV販売比率30%撤回の背景にある地域別EV普及スピードの違いを整理しておきましょう。設備投資・R&Dの読み方ガイドで、投資計画見直しが財務にどう反映されるかを把握すると、変革期の意思決定に共感する姿勢を面接で示せます。

ただし、変革期の戦略修正の裏側にはリスクもあります。次章ではホンダ自身が有報で開示しているリスクを見ていきます。

本田技研工業が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ホンダが開示している13カテゴリのリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 地政学リスク・米国関税|米国売上構成比52.5%

ホンダの米国売上は11兆3,886億円・売上構成比52.5%で、自動車メーカーの中でも最高水準です。有報の「地政学的リスク」では経済安全保障・国家間/地域紛争・人権法規の3つを開示し、「米国にて新政権発足以降、追加関税をはじめとする様々な政策転換がなされており、当社グループもその動向を注視」と明記、2025年5月13日開示の決算短信に2026年3月期の推定影響額を記載しています。中国の希土類(レアアース)輸出規制も精査対象です。北米現地生産(オハイオ州・アラバマ州)が一定のヘッジになるものの、関税強化・通商政策の変動を完全に回避することは難しい構造で、米国事業を志望する就活生は「政策変動を前提にキャリアを設計する」前提が必要です。

リスク2: 市場・需要変化リスク|四輪営業利益-56.5%の現実

有報の「市場および需要の変化等にかかるリスク」には「特に中国企業等の新興勢力の台頭などによる競争激化、北米や欧州における環境政策の変化、米国政府による追加関税導入に伴う世界的な貿易戦争や輸入規制の拡大等、自動車業界は大きな変革期にあり、将来の確実な予測は困難」と明記されています。四輪事業の営業利益が前年比-56.5%(5,606億円→2,438億円)と急減した事実は、このリスクが既に現実のものになっている証左です。棚卸資産評価減1,209億円(主に四輪、前期122億円から約10倍)も同じ文脈で、EV市場の成長鈍化を受けた在庫調整が利益を直撃しました。「変革期に入る会社」を就活で選ぶ以上、こうした業績変動を前提とすることが必要です。

リスク3: 他社との業務提携・合弁リスク|EV連合の不確実性

ホンダは有報で「他社との業務提携・合弁リスク」を独立項目で開示しています。LG Energyとの北米電池合弁会社「Honda LG Energy Solution Michigan」、過去の日産との経営統合検討(2025年2月に協議終了)など、ホンダが今後も業務提携・合弁を活用する方針は変わりません。一方で「当事者間における利害の不一致、利益や技術の流出、意思決定の遅れ、業務提携・合弁先の業績不振が生じた場合、あるいは業務提携・合弁の内容に関する変更や解消が生じた場合、当社グループの事業、業績に悪影響を与える可能性があります」と有報自身が明記しており、提携・合弁の成否はEV転換期のホンダの企業価値を大きく左右します。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ホンダがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたホンダの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するホンダの特徴 | 詳しく見る |

|---|---|---|

| EV・SDV・車載ソフトウェア志向 | 研究開発支出1兆2,106億円・売上比5.58%/Honda 0シリーズ | → 本記事の賭け1 |

| 二輪・新興国モビリティ志向 | 二輪営業利益率18.3%・電動二輪400万台目標/インド6,000店舗網 | → 本記事の賭け2 |

| 事業戦略・財務志向 | 投入資源10兆円→7兆円再設計/2031年3月期ROIC10%目標 | → 本記事の賭け3 |

| 内燃機関・エンジン技術志向 | 2040年EV/FCEV100%目標で長期的に縮小方向 | → 本記事のリスク2 |

合いそうな人

- 車載ソフトウェア・SDV・OTAで技術を磨きたい理系エンジニア

- インド・インドネシア・ベトナムなどアジア新興国で事業を回したい人

- 研究開発比率5.58%という技術投資の厚さに魅力を感じる人

- 「変革の真っ只中」に身を置いて意思決定に関わりたい人

- 金融・ファイナンスに関心があり完成車メーカーで働きたい文系学生

合わないかもしれない人

- ガソリンエンジン技術を10年以上極めたい人 → トヨタの有報分析

- 安定した利益基盤を最重視する人(四輪-56.5%の変動幅が大きい)

- スタートアップ的なスピード感を最優先する人(連結19.4万人の大組織)

- 5大商社並みの労働条件を前提とする人(平均年収895万円)

従業員データ

ホンダの従業員データも判断材料になります。連結194,173名・単体32,088名、平均年齢44.5歳・平均勤続年数21.3年・平均年間給与895万円(2025年3月期・基準外賃金及び賞与含む)です。海外売上構成比は86.9%(米国52.5%+その他34.4%)で、グローバル業務に関わる前提が組み込まれた組織構造です。

平均勤続21.3年の裏側は「変革期に長くいる覚悟」の重さ。勤続21.3年は完成車メーカーの中でも長い水準で、長期雇用の文化が健在です。一方で、入社時に学んだエンジン技術の重心が在籍中にEV・SDVへ移る期間でもあります。「腰を据えて技術を磨ける」と「腰を据えて学び直し続ける」は同じ意味で、内燃機関の完成形を極めたい人にとっては技術の主軸が変わり続けるストレスを伴います。「変革の担い手として残る」覚悟があるかが、長期キャリアの分岐点です。

今から学ぶべき分野

有報が示す投資方針から、ホンダで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| Honda 0シリーズ・SDV開発 | 車載ソフトウェア・組込み開発(C++/Rust/Linux) | 組込みLinux入門書を1冊、車載OS(AGL等)の概要を学ぶ |

| 北米電池工場・EV普及対応 | リチウムイオン電池・全固体電池の基礎 | 電池工学の入門書を読む、電池業界レポートを月1で確認 |

| 電動二輪400万台目標・アジア戦略 | 新興国市場分析(インド・ASEAN経済・政策) | 日経アジアレビュー購読、インド/ASEANのEV政策レポートを月1確認 |

| 米国関税・通商政策対応 | 国際通商・関税政策の基礎 | 米国通商代表部(USTR)発表のフォロー、有報のリスク欄の読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

本田技研工業の面接── 「なぜトヨタではなくホンダか」と聞かれたとき

セグメント情報を拝見し、二輪事業の営業利益率18.3%が四輪1.7%の約11倍で、営業利益6,634億円が全社の54.7%を占めている構造に注目しました。トヨタが四輪9.1%の利益率で資本効率を稼ぐ完成車メーカーなら、ホンダは二輪利益でEV転換コストを支える二刀流のメーカーで、研究開発比率5.58%(トヨタ2.76%の約2倍)に技術投資の本気度が表れています。私はSDV・Honda 0シリーズに自分の◯◯のスキルで関わりたく、トヨタとは異なる戦略軸に共感しました。

本田技研工業の面接── 「EV戦略の見直しをどう評価するか」と聞かれたとき

投入資源10兆円計画から7兆円への3兆円減額、2030年EV/FCEV販売比率30%目標の撤回は、有報で「EV普及の前提となる各地域での環境規制の変化などによるEV市場拡大スピードの鈍化」と明記されています。「全部EV」ではなくハイブリッドへ資源を再配分する現実路線への修正は、変革期に環境変化に適応する経営判断だと前向きに受け止めています。一方で、四輪営業利益が-56.5%と急減した事実は変革コストの重さを示しており、なぜハイブリッド強化のタイミングを2026年以降に置いたのかを面接で伺えればと思っています。

面接で伝えるべき3つの軸

- 志望分野とホンダのセグメント実績を1対1で結びつける。SDV・二輪・財務のどの軸を選んだかを、有報の利益構成(二輪54.7%)で裏付けて語る

- 研究開発比率5.58%・トヨタ2.76%の約2倍を技術投資の根拠として使う。「技術で差別化する会社」を抽象論でなく数字で示すと、企業研究の深さが伝わる

- 四輪-56.5%・10兆円→7兆円減額にも触れる。強みだけでなく変革コストを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「Honda 0シリーズのSDVアーキテクチャ開発において、入社後に若手エンジニアが携われる範囲はどの領域ですか。研究開発支出1兆2,106億円のうち電動事業開発本部への配分の重点を教えていただけますか」

- 「2030年電動二輪車年間販売台数400万台目標について、インド全土6,000店舗の販売網を充電・バッテリーシェアリングのネットワークにどう転換していく計画ですか」

- 「投入資源10兆円から7兆円への3兆円減額で、ハイブリッドへの再配分が増えたと有報で拝見しました。2027年3月期からの5年間で若手社員のキャリアパスにどう影響するか、現時点で言える範囲で教えていただけますか」

避けるべきこと: 「ホンダのバイクが好きです」「クルマが好きで御社を志望します」など、好きの感情だけに依存する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ホンダは二輪営業利益率18.3%・営業利益6,634億円が全社の54.7%を稼ぐ「二輪が主役」の構造。四輪1.7%の約11倍の収益性で、EV転換コストを賄っている

- 研究開発支出1兆2,106億円・売上比5.58%(トヨタ2.76%の約2倍)をHonda 0シリーズ・SDV・電動二輪に集中投下。2026年北米発売・2031年3月期ROIC10%目標が変革の試金石

- 強みの裏側には3つのリスク──米国売上52.5%の関税リスク、四輪営業利益-56.5%の市場変化リスク、業務提携・合弁の不確実性。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 本田技研工業の面接対策記事

- 他社と比較したい方は → トヨタの有報分析・デンソーの有報分析

- 自動車業界全体を俯瞰したい方は → 自動車メーカー有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。