この記事を読むと: 面接で「なぜプラットフォーム業界の中で御社か」を、収益モデルと投資戦略の数値根拠つきで自分の言葉で語れるようになります。

「楽天・メルカリ・リクルートは同じプラットフォーム企業」──検索するとそう束ねて説明する記事は大量にありますが、3社の有価証券報告書を横並びで読むと、売上は1,926億円から3兆5,575億円まで約18倍、平均年収も851万円から1,176万円までの差、そして利益の柱(フィンテック/フリマ/HRテック)もまったく違います。同じ「プラットフォーム」というラベルの下で、3社が向かう未来はまったく別物です。

| あなたの志向 | 向いている会社 |

|---|---|

| EC×FinTech×モバイルの経済圏で70超サービスを横断経験したい | 楽天グループ |

| 少数精鋭でCtoC×FinTech融合プロダクト開発に挑みたい | メルカリ |

| グローバルHRテクノロジー×SaaSで社会インフラを作りたい | リクルートHD |

この記事のデータは楽天グループ(2025年12月期・IFRS)・メルカリ(2025年6月期)・リクルートホールディングス(2025年3月期・IFRS)の有価証券報告書に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|3社は「3つの異なるプラットフォームモデル」

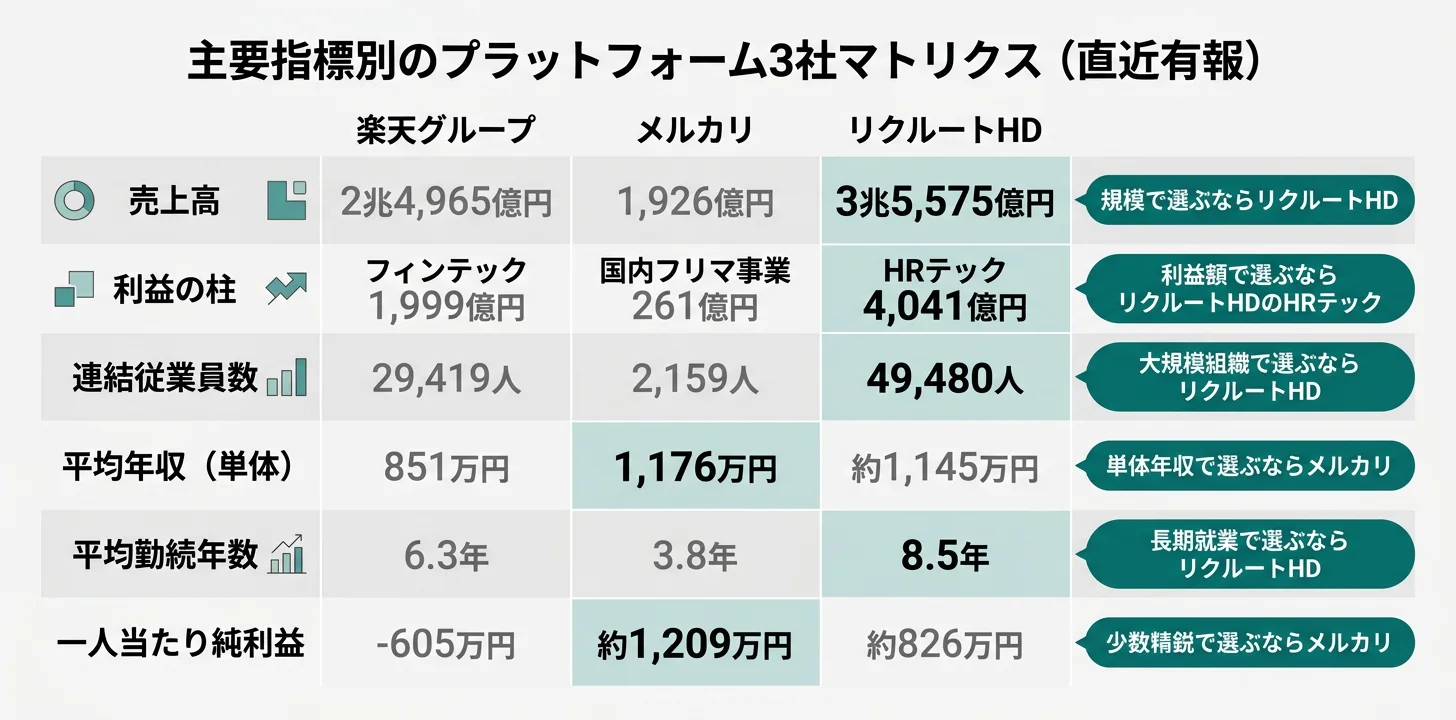

プラットフォームの「賭け」とは、経営戦略と投資配分で事業ポートフォリオのどこに資本と人員を集中させるかの経営判断を指します。数字で整理すると、3社の売上は1,926億円から3兆5,575億円まで約18倍、連結従業員数は2,159名から49,480名まで約23倍の開きがあり、同じ「プラットフォーム企業」でも規模・重心・戦略はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。表の社名から、後半の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 楽天グループ|EC×FinTech×モバイル経済圏型 | 楽天ポイントを軸に70超サービスを相互送客、フィンテック利益率20.5%・モバイル累計投資1兆円超 |

| メルカリ|CtoC×FinTech融合型 | 国内フリマの高収益を原資にメルカード独自与信モデル・米国展開へ投資 |

| リクルートHD|グローバルHRテック×SaaS型 | Indeed中心のHRテクノロジー事業が調整後EBITDA約59%、Airビジネスツールズで国内SaaS |

主要指標サマリー

| 指標 | 楽天グループ | メルカリ | リクルートHD |

|---|---|---|---|

| 売上 | 2兆4,965億円 | 1,926億円 | 3兆5,575億円 |

| 前期比成長率 | +9.5% | +2.8% | +4.1% |

| 純利益 | -1,779億円 | 261億円 | 4,085億円 |

| 連結従業員 | 29,419人 | 2,159人 | 49,480人 |

| 平均年収(単体) | 851万円 | 1,176万円 | 約1,145万円※ |

| 平均勤続年数 | 6.3年 | 3.8年 | 8.5年※ |

| 自己資本比率 | 3.4% | 高水準 | 58.3% |

| 決算期 | 2025年12月 | 2025年6月 | 2025年3月 |

出典: 各社 有価証券報告書 直近期。※リクルートHDは純粋持株会社の単体116名データで、事業子会社(Indeed・リクルート・Staffmark等)の待遇とは水準が異なる

3社の営業成績は「楽天が赤字、メルカリとリクルートが黒字」という単純な優劣ではなく、事業ライフサイクルの違いを映す性格差です。楽天の純損失-1,779億円は、モバイル事業(累計投資1兆円超)という大型新規事業への先行投資と非経常項目(ネットスーパー事業減損279億円・楽天シンフォニー減損205億円等)を抱えた結果で、フィンテックセグメント単体では利益1,999億円・利益率20.5%という突出した収益力を持ちます。一方、メルカリの当期利益261億円は国内フリマの高収益を原資にした「稼いで投資する」段階、リクルートの純利益4,085億円・ROE 22.6%はIndeed買収後のグローバルHRテック事業が成熟期に入った結果です。利益の絶対額ではなく、「どの事業ライフサイクルに自分が乗り込みたいか」がプラットフォーム3社選びの起点になります。

3社を横串で見ると、単に規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、各社のセグメント別にどこで稼いでいるかを具体的に比較していきます。

収益構造の比較|どこで稼いでいるか

収益構造の比較とは、各社のセグメント別売上・利益を可視化し、「どの事業が稼ぎ頭なのか」を明らかにする分析です。結論を先に示すと、楽天はフィンテックが利益の柱、メルカリは国内フリマが稼ぎ頭、リクルートはHRテクノロジー事業が調整後EBITDAの約59%を稼ぐ──3社ともに「表の看板」と「実際の稼ぎ頭」が異なる構造です。

楽天グループ|フィンテックが利益の柱

楽天の有報で最初に押さえるべきは、利益の柱がECではなくフィンテックであるという事実です(2025年12月期)。

| セグメント | 売上収益 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| インターネットサービス | 1兆3,696億円 | 約48% | 889億円 | 約6.5% |

| フィンテック | 9,759億円 | 約35% | 1,999億円 | 約20.5% |

| モバイル | 4,828億円 | 約17% | -1,618億円 | 赤字 |

出典: 楽天グループ 有価証券報告書 2025年12月期

楽天ポイントを軸に、EC・旅行・カード・銀行・証券・モバイルを相互に送客する仕組みが「楽天経済圏」です。ECで集客し、フィンテックで稼ぎ、モバイルに投資する──この三位一体の構造が楽天の本質です。フィンテック事業は前期比+19.0%成長し、クレジットカード・銀行・証券の三本柱でグループ最大の利益源となっています。モバイルセグメント損失は前期-2,089億円から-1,618億円へ約471億円改善し、2025年12月にはモバイル契約回線数が1,000万回線を突破、EBITDAも黒字化を達成しました。

メルカリ|CtoC×FinTechの融合モデル

メルカリの収益力の源泉は、月間利用者数2,000万人超のCtoC(個人間取引)プラットフォームです(2025年6月期)。

| 事業領域 | 概要 | 特徴 |

|---|---|---|

| メルカリ(国内) | フリマアプリ「メルカリ」 | 利益の柱。取引手数料10%モデル |

| メルペイ・メルカード | 決済・FinTech事業 | 独自与信モデルで拡大フェーズ |

| Mercari(米国) | 米国向けフリマアプリ | 先行投資フェーズ、損失縮小中 |

出典: メルカリ 有価証券報告書 2025年6月期

メルカリの独自性は、フリマの取引データを金融領域に転用する「データドリブンな事業拡張」にあります。メルカードの与信モデルは、従来の金融機関が使う年収・勤務先ではなく、フリマでの取引実績・出品パターン・評価などの行動データを活用しています。売上1,926億円(前期比+2.8%)・当期利益261億円と収益性が改善しており、「国内フリマで稼いで、FinTechと米国に賭ける」好循環が確立されつつあります。

リクルートHD|HRテクノロジー事業が調整後EBITDA約59%

リクルートの有報で最も重要な事実は、売上最大ではなく利益最大が海外中心のHRテクノロジー事業であることです(2025年3月期)。

| セグメント | 売上収益 | 構成比 | 調整後EBITDA | EBITDAマージン |

|---|---|---|---|---|

| 人材派遣 | 1兆6,414億円 | 46.2% | 975億円 | 5.8% |

| HRテクノロジー | 1兆1,243億円 | 31.7% | 4,041億円 | 35.9% |

| マッチング&ソリューション | 7,833億円 | 22.1% | 1,860億円 | 22.8% |

出典: リクルートホールディングス 有価証券報告書 2025年3月期

リクルートは「リクナビ・SUUMO・ホットペッパーの会社」というイメージとは裏腹に、利益の約59%をIndeed中心のHRテクノロジー事業が稼ぐグローバルテクノロジー企業です。2012年にIndeedを買収後、世界規模の求人プラットフォームに育成。2025年4月にはマッチング&ソリューション事業の人材領域をHRテクノロジー事業に移管し、Indeed PLUSと人材紹介の一体運営体制へ再編しました。売上最大の人材派遣事業はEBITDAマージン5.8%の薄利構造で、経営の重心は明確にHRテクノロジーに移行しています。

就活ポイント: 「表の看板」と「実際の稼ぎ頭」のギャップを語ると差別化できます。例: 「楽天の有報を見ると楽天市場より楽天カード・銀行・証券のフィンテックが利益の柱で、御社はFinTech人材としてキャリアを積める環境だと認識した」「リクルートは『人材メディアの会社』ではなく、IndeedのHRテクノロジー事業が利益の約6割を稼ぐグローバルテック企業だと有報から読み取った」のように、数字を引いて事業の実像を語ると志望動機に厚みが出ます。

セグメント情報の詳しい読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

稼ぎ方の構造を掴んだところで、次のセクションでは各社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|3社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」「研究開発活動」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は3社それぞれが直近の有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深掘りできます。

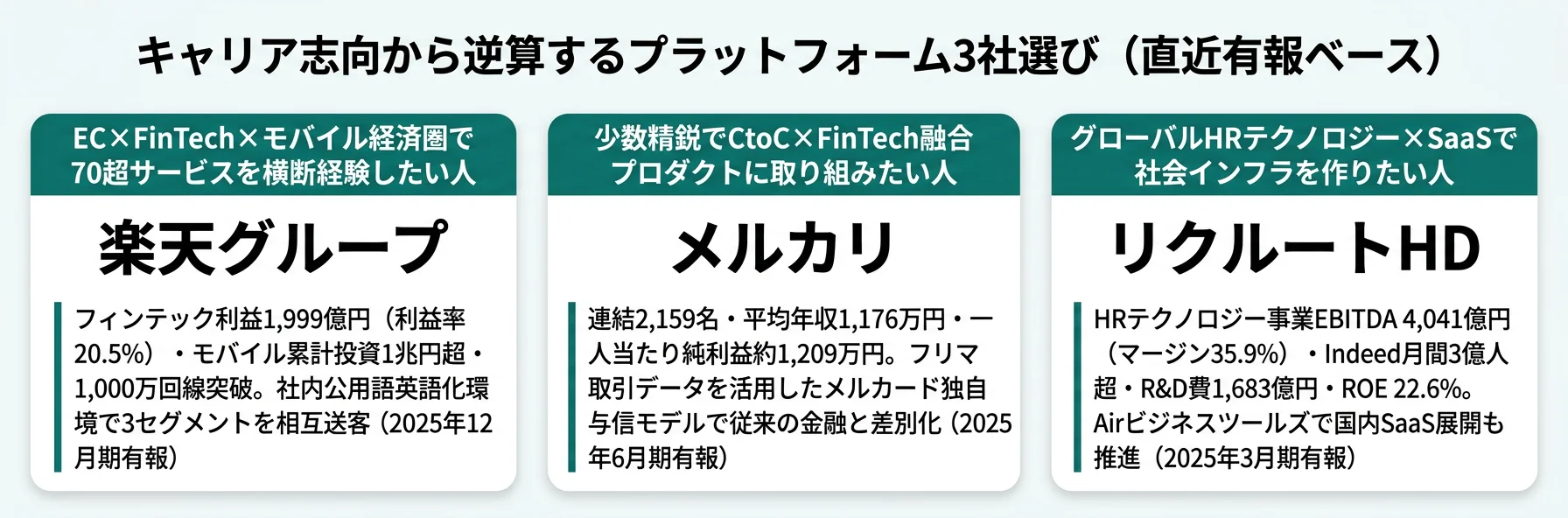

楽天グループ|EC×FinTech×モバイル経済圏型

楽天は「楽天ポイントを軸に70超サービスを相互送客する経済圏」の完成に向けて、モバイル・フィンテック・ECの三位一体で投資を継続しています。2025年12月期有報ではモバイル契約回線数が1,000万回線を突破し、モバイルEBITDAは黒字化達成。セグメント損失も前期-2,089億円から-1,618億円へ約471億円改善しました。2026年度のモバイル設備投資計画は2,000億円強で、ネットワーク完全仮想化(Open RAN)による低コスト運用を楽天シンフォニーとして海外展開しています。フィンテックセグメントは売上9,759億円(+19.0%)・利益1,999億円(+30.3%)と経済圏最大の利益貢献事業に成長。Non-GAAP営業利益は1,063億円に急伸しました。

EC・フィンテック・モバイルなど複数事業を横断して経験したい、巨大経済圏で大勝負の転換期に関わりたい就活生にとっては、70超サービスのエコシステム全体を動かす経験が積める環境です。一方、自己資本比率3.4%という極めて低い水準は、財務的安定を最優先する人には慎重な判断が必要です。

メルカリ|CtoC×FinTech融合型

メルカリは「国内フリマで稼ぎ、FinTechと米国に賭ける」成長モデルを有報で明確に示しています(2025年6月期)。国内フリマの高収益を原資に、メルカードの独自与信モデル(取引データ活用)と米国マーケットプレイス拡大の2領域に投資を集中。従来の金融機関が与信の難しかった層(フリーランス、主婦など)にもカード発行可能にする革新的アプローチは、従来の金融サービスと一線を画します。3期前の赤字期を経て当期利益261億円へ収益性を大幅改善し、「稼いで投資する」好循環を確立しました。

プロダクト開発×FinTechの融合、少数精鋭・高報酬環境で成長したい、循環型社会・社会的意義のあるビジネスに関心がある就活生にとっては、データドリブンな事業拡張の最前線に立てる環境です。平均勤続3.8年・連結従業員2,159名という組織設計は、人材流動性の高さと意思決定スピードの速さを意味します。

→ メルカリのCtoC×FinTech戦略を個社記事で深掘り

リクルートHD|グローバルHRテック×SaaS型

リクルートの投資は、Indeed中心のグローバルHRテクノロジー(調整後EBITDA 4,041億円・マージン35.9%)と国内SaaS(Airビジネスツールズ)の二軸です(2025年3月期)。R&D費1,683億円の大半がHRテクノロジー事業のエンジニア人件費に投じられ、AIマッチング・採用オートメーション(「ボタンクリック一つで完了するマッチング」)を長期ビジョンに掲げています。2025年4月にはマッチング&ソリューション事業の人材領域をHRテクノロジー事業に移管し、Indeed PLUSと国内人材サービスを一体運営する体制へ再編。自己株式取得8,244億円・ROE 22.6%・格付A〜AA+という高い財務健全性が戦略実行の裏付けになっています。

グローバルテクノロジー企業で働きたい、データ・AIで社会インフラ(雇用)を変革したい、SaaS×プラットフォームで中小企業DXに関わりたい就活生にとっては、数億人規模のユーザーデータを扱えるHRテック最前線の環境です。

3社の投資戦略を並べて見ると、「プラットフォーム企業」というラベルの下で向かう先は大きく分岐しています。次のセクションでは、年収や従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・勤続・組織規模

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢・勤続年数を読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収はメルカリ1,176万円が3社最高(連結2,159名の少数精鋭)、連結従業員数はリクルート49,480名が最大、平均勤続年数はリクルート8.5年(持株会社の数値)が最長で、「年収の高さ」「組織規模」「定着率」はトレードオフ関係にあります。

年収・従業員データ一覧

| 指標 | 楽天グループ | メルカリ | リクルートHD |

|---|---|---|---|

| 平均年収(単体) | 851万円 | 1,176万円 | 約1,145万円※ |

| 平均年齢 | 36.0歳 | 36.3歳 | 40.5歳※ |

| 平均勤続年数 | 6.3年 | 3.8年 | 8.5年※ |

| 単体従業員数 | 9,989人 | 1,543人 | 116人※ |

| 連結従業員数 | 29,419人 | 2,159人 | 49,480人 |

出典: 各社 有価証券報告書 直近期。※リクルートHDは純粋持株会社のため単体は116名と極めて少なく、平均年収約1,145万円は経営管理人材の水準。事業会社(Indeed・リクルート・Staffmark等)の待遇とは異なる点に注意

一人当たり純利益で見る組織効率

| 会社 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| リクルートHD | 約826万円 | 純利益4,085億円 / 連結49,480人 |

| メルカリ | 約1,209万円 | 純利益261億円 / 連結2,159人 |

| 楽天グループ | -605万円 | 純損失-1,779億円 / 連結29,419人 |

出典: 各社 有価証券報告書 直近期から算出

メルカリの一人当たり純利益約1,209万円は3社中最高で、連結2,159名の少数精鋭組織で261億円を稼ぐ生産性の高さを示しています。リクルートは49,480名の大規模組織ながら一人当たり約826万円と高水準で、特にHRテクノロジー事業のエンジニア生産性が全体を押し上げている構造です。楽天はモバイル事業の先行投資と非経常項目(減損等)で当期は純損失ですが、フィンテックセグメント単体の利益率20.5%は経済圏の将来的な収益源として有報に明記されています。

平均勤続年数はメルカリ3.8年から楽天6.3年、リクルート8.5年(持株会社)まで差があり、これは組織の性格と事業ライフサイクルの違いを示しています。メルカリは平均年齢36.3歳の比較的若い組織で人材流動性が高く、楽天は英語公用語化で多国籍人材が増えている環境、リクルートは持株会社ガバナンス+連結事業会社の多層構造で年齢・勤続が長めに出ています。

就活ポイント: 年収単体の比較より「組織規模×事業ライフサイクル×生産性」のセットで語ると差別化できます。例: 「メルカリの連結2,159名で当期利益261億円・一人当たり利益1,209万円という少数精鋭モデルの生産性に魅力を感じた」「リクルートの連結49,480名でROE 22.6%を維持する規模感と、HRテクノロジー事業のエンジニア生産性の両立に可能性を感じた」のように、数字を事業特性と結びつけると志望動機に厚みが出ます。

ここまでで3社の構造差と投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどの会社と相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合う会社を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「経済圏×多事業横断」「CtoC×FinTech融合」「グローバルHRテック×SaaS」の3つに分かれ、それぞれに合う会社・合わない会社が明確に分岐します。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ他の会社ではなく御社か」を即座に語れる根拠を用意しましょう。

経済圏×多事業横断に惹かれる人

- EC・FinTech・モバイルを横断して70超サービスの経済圏に関わりたい → 楽天グループの経済圏戦略を読む

- 英語公用語化環境でグローバル人材と働きたい → 楽天グループの有報分析を読む

- モバイル事業1兆円投資という大勝負の転換期を経験したい

- 財務リスクも含めて「攻める経営」に共感する

経済圏型モデルが合わない人

- 少数精鋭でプロダクト・データ設計に集中したい → メルカリの少数精鋭モデルを読む

- 財務的に安定した企業環境を最優先したい → リクルートのROE 22.6%を読む

- グローバルテクノロジーで数億人規模のユーザーに関わりたい → リクルートのHRテック戦略を読む

- 1つの事業領域で専門性を深めたい(経済圏は多事業横断が前提)

志向軸から逆算する3社選び

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| EC×FinTech×モバイル経済圏×多事業横断 | 楽天グループ | 70超サービス・フィンテック利益率20.5%・モバイル1兆円投資 |

| CtoC×FinTech融合×少数精鋭プロダクト | メルカリ | 連結2,159名・平均年収1,176万円・一人当たり利益1,209万円 |

| グローバルHRテック×SaaS×データ駆動 | リクルートHD | HRテクノロジーEBITDA 4,041億円・R&D費1,683億円・Indeed月間3億人超 |

| 景気変動の影響を受けにくい事業 | メルカリ(CtoC特化の国内フリマ) | 国内フリマ手数料モデルは景気変動の影響が相対的に小さい |

平均年収の差(メルカリ1,176万円 vs 楽天851万円)は、「年収の優劣」ではなく「組織設計思想の違い」の性格差です。メルカリの平均年収1,176万円は連結2,159名の少数精鋭組織が生み出す一人当たり生産性(約1,209万円)の結果で、グローバル人材獲得競争にも直結する水準。一方、楽天の平均年収851万円は連結29,419名の大規模組織で、新卒からベテランまで幅広い層を含んだ平均値であり、英語公用語化環境と70超サービスへの横断アサインという独自の価値を持ちます。年収は「高い=良い」ではなく、「組織がどのキャリアパスを前提にしているか」を映す指標として読むべきものです。

面接での有報活用例

楽天グループの面接 ──「なぜ御社か」と聞かれたとき

「御社の有報で、利益の柱がECではなくフィンテックであることに注目しました。フィンテックセグメント利益1,999億円・利益率20.5%は経済圏最大の利益源で、楽天カード・楽天銀行・楽天証券の三本柱が楽天ポイントを軸に70超サービスへ相互送客する設計がこの収益性を支えていると理解しています。さらにモバイル事業への累計投資1兆円超は経済圏完成に向けた大勝負で、1,000万回線突破・EBITDA黒字化達成という数字に成果が表れ始めています。この転換期に多事業横断で関わりたいと考えています。」

メルカリの面接 ──「なぜ御社か」と聞かれたとき

「3社の有報を比較して印象的だったのは、御社の平均年収1,176万円が連結従業員2,159名の少数精鋭によるものだということです。楽天の約29,419名、リクルートの約49,480名と比較すると、プラットフォーム運営の効率性と成果主義の報酬体系が際立ちます。メルカードの独自与信モデル──従来の金融機関が使う年収・勤務先ではなくフリマ取引実績を活用する設計──に最も強く共感しており、プロダクト×FinTechの融合領域で挑戦したいと考えています。」

リクルートHDの面接 ──「なぜ御社か」と聞かれたとき

「御社の有報で、売上最大の人材派遣事業(EBITDAマージン5.8%)ではなく、HRテクノロジー事業が調整後EBITDAの約59%(4,041億円・マージン35.9%)を稼いでいる構造に注目しました。2012年のIndeed買収後、世界規模の求人プラットフォームに育成し、R&D費1,683億円の大半をHRテクノロジーのエンジニア人件費に投じて『ボタンクリック一つで完了するマッチング』を長期ビジョンに掲げる姿勢は、他のプラットフォーム企業にはないグローバルテクノロジーへの本気度だと感じました。」

逆質問で使えるデータ

「有報で[各社の特徴数値]を確認しましたが、新卒入社後の最初の配属ではどのような業務・プロジェクトに関わる機会が多いですか?」

「楽天・メルカリ・リクルート等の競合他社と比較したとき、御社が最も優れていると考える点は何ですか?有報の数字では[各社の強み]に表れていますが、現場感覚ではいかがでしょうか?」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。プラットフォーム3社は共通する構造リスクと、事業モデルの違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

財務リスクは3社で対照的です。楽天の自己資本比率3.4%はモバイル累計投資1兆円超と非経常項目(ネットスーパー事業減損279億円・楽天シンフォニー減損205億円・消費税追徴50億円)を抱えた結果で、上場企業として極めて低い水準です。一方、リクルートの自己資本比率58.3%と当期自己株式取得8,244億円・格付A〜AA+は、Indeed買収後の高収益事業が財務体質を強化した結果です。メルカリは黒字定着で財務は安定。就活生にとっては、入社後にどの経営環境で事業拡大を経験するかが大きく変わります。

特定事業への収益依存は3社共通ですが、依存先が異なります。リクルートはHRテクノロジー事業が調整後EBITDAの約59%を占め、Indeedの成長鈍化や米国景気後退が全社業績に直結するリスクを有報に明記。メルカリは国内フリマ事業が利益の柱で、米国事業は営業損失継続中のためフリマ収益力が米国投資を支える構造です。楽天はインターネットサービス・フィンテック・モバイルの3セグメント分散が進んでいますが、モバイル事業の赤字縮小が継続することが前提です。

AI・技術革新への対応は、プラットフォーム業界の事業モデル自体を揺さぶる不可逆のリスクです。リクルートは有報で「採用オートメーションの活用が予想を下回る可能性」「AI・機械学習等の新技術対応で競合(巨大テクノロジー企業を含む)に遅れるリスク」を明示。メルカリのメルカード独自与信モデルは精度検証フェーズで、貸倒リスクが顕在化する可能性があります。楽天は楽天シンフォニーのOpen RAN技術で減損205億円を計上しており、モバイル関連技術投資のリターン不確実性が露呈しました。

データセキュリティ・プライバシーリスクは3社で最も重大視されています。リクルートは「グループトップリスク」に位置づけ、データ漏洩時のブランド毀損・業務停止命令・罰金・訴訟リスクを明示。楽天は70超サービスの会員1億人超、メルカリは月間利用者2,000万人超のフリマユーザーデータを抱えており、いずれもサイバー攻撃・個人情報漏洩のリスクが事業継続に直結します。就活生にとっては、入社後にコンプライアンス・情報セキュリティ意識が極めて重要なカルチャーで働くことになる前提です。

景気連動・規制リスクは事業モデルによって性格が異なります。リクルートのHRテクノロジー事業は雇用市場の活況に直結し、米国IT大手の人員削減など採用意欲の減退が直接業績に影響します。楽天はモバイル(電気通信事業法)と金融(銀行法・金融商品取引法等)の二重規制下にあり、メルカリは決済・金融規制への対応が継続課題です。3社ともプラットフォーム型ビジネスとして独占禁止法・デジタルプラットフォーム規制の影響を受ける前提で事業運営を行っています。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動や組織変化を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: 楽天のモバイル赤字縮小471億円改善、リクルートのAirビジネスツールズによる収益多様化、メルカリの国内フリマ収益力による米国投資のバッファ)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて3社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

3社のプラットフォーム企業は、同じ「プラットフォーム」というカテゴリーでありながら、売上1,926億円〜3兆5,575億円(約18倍)、連結従業員2,159名〜49,480名(約23倍)、利益の柱(フィンテック/国内フリマ/HRテクノロジー)と、全く異なる事業モデルと組織設計を持っています。就活において重要なのは「どの会社が良いか」ではなく、「自分はどのプラットフォームモデルの賭けに共感するか」です。

この記事のポイント3選

- 楽天の利益の柱はECではなくフィンテック(利益率20.5%・1,999億円)で、70超サービスの経済圏型モデルは他の2社にない多事業横断経験の提供源である

- メルカリの連結2,159名・一人当たり純利益約1,209万円は、CtoC×FinTech融合型の少数精鋭プロダクト開発が生み出す生産性であり、人材流動性と意思決定スピードがこの数字を支えている

- リクルートのHRテクノロジー事業が調整後EBITDAの約59%を稼ぐ構造は、「リクナビ・SUUMOの会社」という国内メディア企業のイメージからグローバルテクノロジー企業への変貌を数字で示している

次のアクション

- EC×FinTech×モバイル経済圏に関心がある方は → 楽天グループの有報分析で経済圏完成への大勝負を読む

- 少数精鋭×CtoC×FinTech融合に共感した方は → メルカリの有報分析でデータドリブンな事業拡張を読む

- グローバルHRテック×SaaSに関心がある方は → リクルートHDの有報分析でIndeed中心の変貌を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(EDINET)に基づいています。楽天は2025年12月期(IFRS)、メルカリは2025年6月期、リクルートは2025年3月期(IFRS)であり、決算期・会計基準が異なるため数値の単純比較には限界があります。投資判断を目的としたものではなく、就職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。