この記事を読むと: 面接で「なぜ損保/生保なのか」「なぜ御社なのか」を、収益構造・海外戦略・資本効率の数値根拠つきで自分の言葉で語れるようになります。

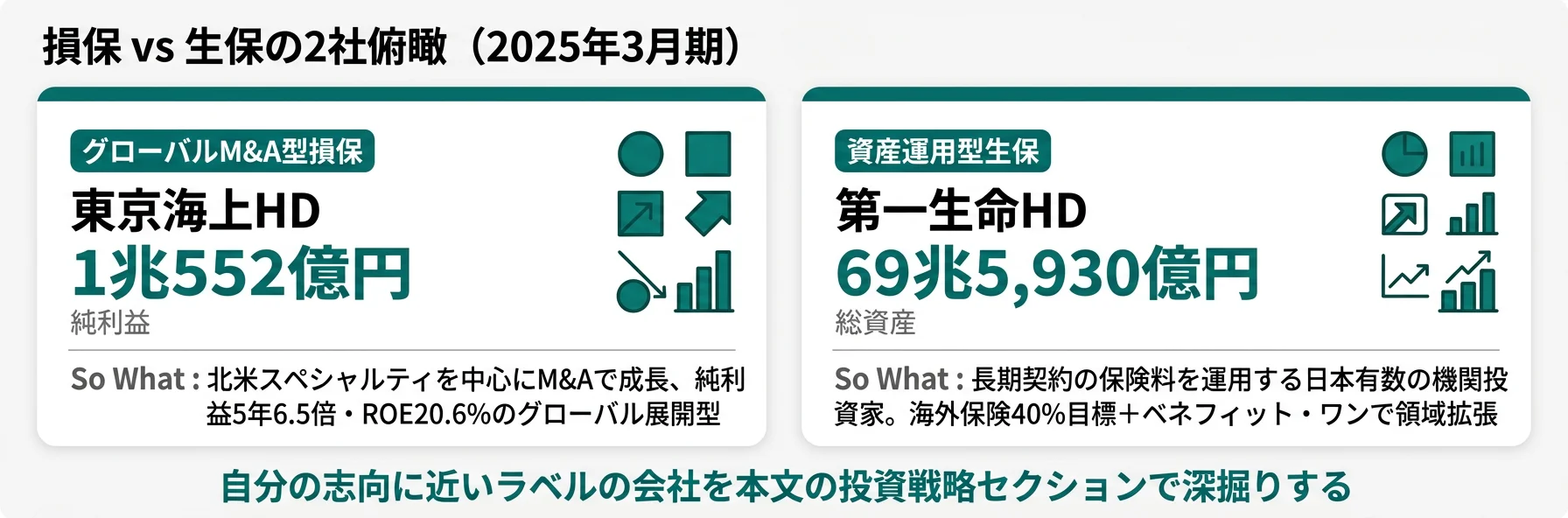

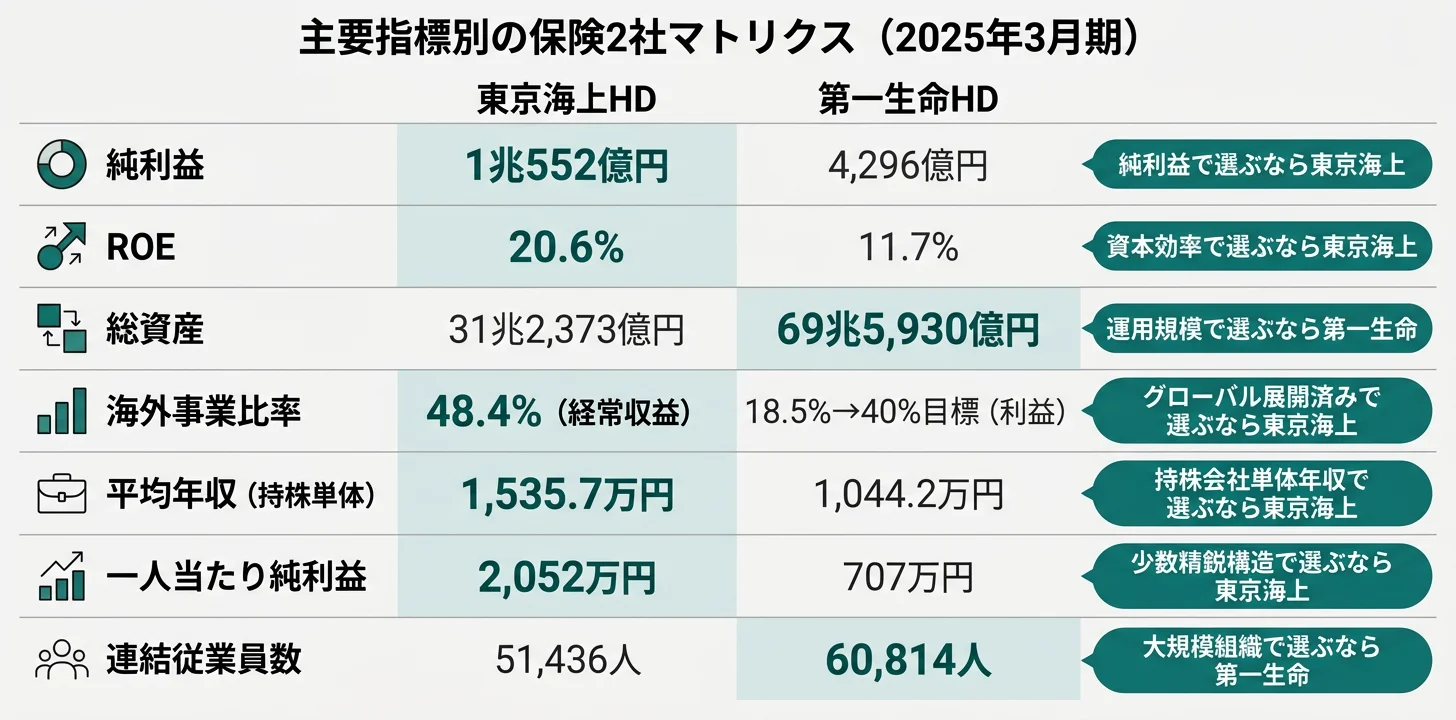

「保険会社は結局どこも同じでは」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、東京海上HDの純利益は1兆552億円でROE 20.6%、第一生命HDは純利益4,296億円でROE 11.7%、総資産は31.2兆円と69.6兆円で2倍以上の開きがあります。同じ「保険会社」でも、損保と生保は別産業レベルで稼ぎ方の構造が違います。

| あなたの志向 | 向いている業態 |

|---|---|

| グローバルM&A・海外駐在で事業を拡大したい | 東京海上(損保) |

| 巨大資産の運用・ALMに携わりたい | 第一生命(生保) |

| 自然災害リスクの定量分析に関わりたい | 東京海上(損保) |

| 長期契約で顧客と向き合う営業・事業開発を志す | 第一生命(生保) |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|同じ「保険会社」でも、稼ぎ方の構造は別産業

保険業界の「業態」とは、保険契約の期間と収益源の取り方で区分される事業モデルの性格を指します。損保は1年更新中心の短期契約で保険引受利益を稼ぐ業態、生保は終身保険等の長期契約で集めた保険料を運用する業態です。2025年3月期の有報を横並びで読むと、東京海上と第一生命は数字の重心がまったく異なる別産業で、同じ指標で単純比較できないことが見えてきます。

両社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 東京海上HD|グローバルM&A型損保 | 保険引受×海外スペシャルティM&Aで純利益を5年6.5倍に伸ばす |

| 第一生命HD|資産運用型生保 | 総資産69.6兆円の運用×海外保険40%目標×ベネフィット・ワンで領域拡張 |

主要指標サマリー

| 指標 | 東京海上HD(損保) | 第一生命HD(生保) |

|---|---|---|

| 経常収益 | 8兆4,401億円 | 9兆8,733億円 |

| 経常利益 | 1兆4,600億円 | 7,191億円 |

| 当期純利益 | 1兆552億円 | 4,296億円 |

| 総資産 | 31兆2,373億円 | 69兆5,930億円 |

| ROE | 20.6% | 11.7% |

| 海外比率(注) | 経常収益48.4% | 海外保険セグ利益18.5% |

| 連結従業員 | 51,436人 | 60,814人 |

| 平均年収(持株単体) | 1,535.7万円 | 1,044.2万円 |

出典: 各社 有価証券報告書 2025年3月期。海外比率は東京海上が地域別経常収益(顧客所在地基礎)、第一生命は報告セグメント利益構成比で算出方法が異なる。

総資産69.6兆円(第一生命)が31.2兆円(東京海上)の2倍を超えるのは、生保が『長期契約で集めた保険料を数十年運用する』構造で、貸借対照表に巨額の運用資産を抱えるためです。一方でROEは東京海上の20.6%が大きく上回ります。生保は運用レバレッジを効かせるぶん純資産も厚く、リターンは資産効率より絶対額で評価する業態です。『総資産が大きい会社=儲かる会社』ではないという点が、保険業界比較の出発点になります。

2社を横串で見ると、規模の大小より「稼ぎ方の重心」が業態ごとに違うことがわかります。次のセクションでは、収益構造の内訳を具体的に比較していきます。

収益構造の比較|保険引受×48%海外 vs 運用資産69.6兆円

収益構造の比較とは、各社がどのセグメントからどれだけの利益を得ているかを可視化し、稼ぎ方の違いを明らかにする分析です。結論を先に示すと、東京海上はセグメント利益の約1/3が海外保険(4,885億円)で、国内損保(8,933億円)との二枚看板です。一方、第一生命は国内保険事業5,845億円が中心で、海外保険1,831億円は全体の18.5%にとどまるため、損保の「既に世界で稼ぐ構造」と生保の「これから海外を伸ばす構造」の違いが数字に出ています。

セグメント利益の内訳(2025年3月期)

| セグメント | 東京海上HD | 第一生命HD |

|---|---|---|

| 国内保険事業 | 8,933億円(国内損保) | 5,845億円(国内生保) |

| 国内生保・その他 | 701億円(国内生保) | 2,210億円(その他事業) |

| 海外保険事業 | 4,885億円 | 1,831億円 |

| 金融その他 | 80億円 | - |

| 報告セグメント計 | 1兆4,600億円 | 9,887億円 |

| 海外セグメント比 | 33.5% | 18.5% |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報(セグメント利益は経常利益ベース)

東京海上は国内損保8,933億円と海外保険4,885億円の二枚看板が収益構造の中核です。さらに経常収益を地域別(顧客所在地基礎)で見ると、日本4兆3,520億円/米国2兆9,949億円/その他1兆6,125億円となり、収益の48.4%が海外から入っています。北米のスペシャルティ保険(サイバー・D&O・エネルギー等)が高採算の中核で、M&Aで買収した現地子会社の利益が丸ごと連結に乗る構造です。

第一生命は国内保険事業5,845億円が単独最大で、海外保険1,831億円・その他2,210億円が続きます。注目すべきは「その他事業」の2,210億円が海外保険セグメント利益を上回っている点で、ベネフィット・ワン(福利厚生サービス、会員約1,000万人)の買収や関係会社からの配当等が含まれます。生保が「保険料×運用」の単一モデルから「保険サービス業」へ領域を広げている過程が、セグメント構造に表れています。

東京海上の海外保険セグメント利益4,885億円は、全セグメント利益1兆4,600億円の33.5%です。一方、外部顧客経常収益ベースでは海外保険事業が4兆3,054億円となり、全経常収益8兆4,401億円の51.0%に達します。「海外比率約50%」と語るときはどの指標ベースかで数値が変わるため、面接で使う際は「経常収益ベースで約半分」と但し書きすると正確です。

業界全体の海外売上を他業界と比べたい方は → 海外売上高比率ランキングで保険業界の位置を見る

収益構造の差を把握したところで、次のセクションでは両社の「海外への賭け方」そのものを比較していきます。

海外戦略の比較|M&Aで既に48% vs 40%目標で追いかける

海外戦略の比較とは、各社が海外事業をどの手法でどこまで拡大しているかを整理し、成長ドライバーの成熟度を読み解く分析です。結論を先に示すと、東京海上は経常収益48.4%が既に海外からで、北米スペシャルティ保険のM&Aで約40カ国体制を実現済みです。これに対し、第一生命は海外保険セグメント利益比18.5%を2027年3月期に40%まで引き上げる成長フェーズで、Protective Life(米)・TAL(豪)・ベトナム等が成長ドライバーになっています。

海外拠点と進捗の比較(2025年3月期)

| 項目 | 東京海上HD | 第一生命HD |

|---|---|---|

| 主要海外子会社 | Philadelphia Insurance(米)、HCC(米)、Pure(米)、Kiln(英)ほか | Protective Life(米)、TAL(豪)、Dai-ichi Life Vietnam(越)ほか |

| 海外展開国・地域 | 約40カ国 | 米・豪・東南アジア中心 |

| 主戦場 | 北米スペシャルティ保険 | 北米団体保険・年金、豪州生保、新興国生保 |

| 成長手法 | M&Aによる現地子会社買収 | M&Aと現地提携・新規設立の組合せ |

| 海外比率の指標 | 経常収益48.4%(地域別) | 海外保険セグ利益比18.5% |

| 目標 | 修正ROE14%以上・修正EPS CAGR+8%以上 | 海外保険利益構成比40%(2027年3月期) |

出典: 両社 有価証券報告書 2025年3月期 経営方針・セグメント情報

東京海上の海外戦略は「既に完成しつつあるグローバル保険グループ」としての姿を数字で語れる段階にあります。純利益が5年で6.5倍(2021年3月期1,618億円→2025年3月期1兆552億円)に伸びた背景は、北米を中心とするスペシャルティ保険(サイバー、D&O、エネルギー、中小企業向け等のニッチ分野)を継続的にM&Aで取り込み、高採算の収益を積み上げたことです。2024年にはID&Eホールディングス(建設コンサル)を株式取得しており、保険+防災・減災ソリューションへの領域拡張も進んでいます。

第一生命の海外戦略は「構成比を40%へ引き上げる成長途中」のフェーズで、有報でもこれを明示目標として掲げています。Protective Life(米国の団体保険・年金に強み)とTAL(豪州生保トップクラス)が中核で、アジアではベトナムでの新契約シェアトップ等、新興国の成熟前市場を開拓中です。海外保険セグメント利益1,831億円は前期から継続的に伸ばしています。ただし、現時点では「国内収益の下支え役」から「利益の主軸の一角」へ移行する途中の数字と読めます。

面接ポイント: 海外比率を語るときは「東京海上は経常収益48.4%で既にグローバル保険、第一生命は利益構成比18.5%→40%目標で成長フェーズ」のように、指標ベースと目標値をセットで出すと差別化できます。『どちらが優れている』ではなく『どのフェーズの経験を積めるか』が就活における本質です。

海外戦略の差を把握したところで、次のセクションでは両社が有報で明示している投資先と中期戦略を個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここからは両社それぞれが2025年3月期の有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深堀りできます。

東京海上|グローバルM&A型損保

東京海上は「中期経営計画2026」のもと、修正EPS年平均成長率+8%以上(政策株式売却益を除く)、修正ROE 14%以上(同)を定量目標に掲げています。2024年度の実績は修正純利益1兆2,150億円・修正ROE 22.7%で計画を上回り、2025年度も修正純利益1兆1,000億円・修正ROE 20.7%を見込む計画です。設備投資総額1,398億円のうち海外保険事業に514億円(全体の36.8%)を配分し、システム基盤のグローバル標準化とAI・データ活用を進めています。象徴的な施策は、政策株式(非上場株式・資本業務提携による出資等を除く)の残高を2029年度末までにゼロ化する方針で、売却益を事業投資とM&A原資に回す資本政策です。加えて、2024年に子会社化したID&Eホールディングスを通じた防災・減災ソリューション事業の拡大が「保険+α」の柱に据えられています。

海外M&Aによる事業拡大の最前線と、国内損保の業務変革を横断的に経験したい就活生にとっては、グローバル保険グループの中核で働ける環境です。

第一生命|資産運用型生保

第一生命は中期経営計画で海外保険事業の利益構成比40%(2027年3月期)を目標に掲げており、現在の18.5%から2倍以上への引き上げを狙っています。総資産69.6兆円はALM(資産・負債総合管理)を軸に運用しており、国債・株式・不動産の配分最適化と、金利環境の変化に応じた運用ポートフォリオの再構築が経営の最重要テーマです。成長領域として、ベネフィット・ワンの完全子会社化(福利厚生会員約1,000万人)を通じて「保険+ヘルスケア・ウェルビーイング」の領域へ拡張する方針を有報で明示しています。純利益は4,296億円で5期間最高水準(前期比+34%)、ROEは11.7%と生保業態としては高水準の資本効率を実現しています。

総資産69.6兆円の機関投資家としての専門性を磨きたい就活生、海外生保のM&A・駐在・ヘルスケア連携の新領域に関わりたい就活生にとっては、生保の枠を超えた事業体験を積める環境です。

両社の投資戦略を並べて見ると、「保険会社」というラベルの下で向かう先は損保=既成グローバル×M&A、生保=運用巨大×海外40%目標×保険サービス業、と大きく分岐していることが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で両社を比較します。

人的資本の比較|持株会社給与491万円差と、現場規模の違い

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収は東京海上1,535.7万円と第一生命1,044.2万円で491万円の差があるものの、いずれも持株会社単体の値で、本体の営業・内勤社員を含まない点に注意が必要です。一人当たり純利益(連結)で補正すると東京海上2,052万円/第一生命707万円と別の序列になります。

年収・従業員データ一覧

| 指標 | 東京海上HD | 第一生命HD |

|---|---|---|

| 平均年収(持株単体) | 1,535.7万円 | 1,044.2万円 |

| 平均年齢(持株単体) | 41.7歳 | 39.2歳 |

| 平均勤続年数(持株単体) | 16.2年 | 11.7年 |

| 単体従業員数(持株会社) | 1,232人 | 490人 |

| 連結従業員数 | 51,436人 | 60,814人 |

| 一人当たり純利益(連結) | 約2,052万円 | 約707万円 |

出典: 両社 有価証券報告書 2025年3月期 従業員の状況。一人当たり純利益は「当期純利益÷連結従業員数」で算出。

持株会社単体の平均年収で見ると東京海上HDが1,535.7万円、第一生命HDが1,044.2万円で491万円の差があります。ただしこの数値は持株会社(1,232名・490名)の従業員が対象で、東京海上日動(損保)や第一生命保険(生保)といった本体の営業社員・内勤社員は含まれません。特に生保は全国の生保レディ・営業職員を本体に抱えるため、連結従業員数60,814人の過半が営業職員で構成されます。平均年収を本体比較する場合は個社の有報をあらためて参照する必要があります。

一人当たり純利益(連結)で見ると東京海上2,052万円・第一生命707万円となり、「少数精鋭度」の観点では損保が約3倍です。もっとも、これは「損保の方が効率が良い会社」という優劣ではなく、生保の連結従業員に多数の営業職員が含まれる事業モデルの違いの反映です。単純な効率評価には適さない指標である点に注意が必要です。

就活ポイント: 保険会社の年収は「持株会社単体の平均給与」が有報に載るため、実質的な待遇を知るには子会社(東京海上日動・第一生命保険)の有報や採用サイトの給与モデルを別途確認する必要があります。面接で年収を語るときは「有報の持株会社平均は○○万円で、本体の給与モデルは採用ページで別途確認した」のように、情報源を明示すると正確性が伝わります。

人的資本の切り口まで揃ったところで、次のセクションでは自分がどちらの業態と相性が良いかを判断する視点を整理します。

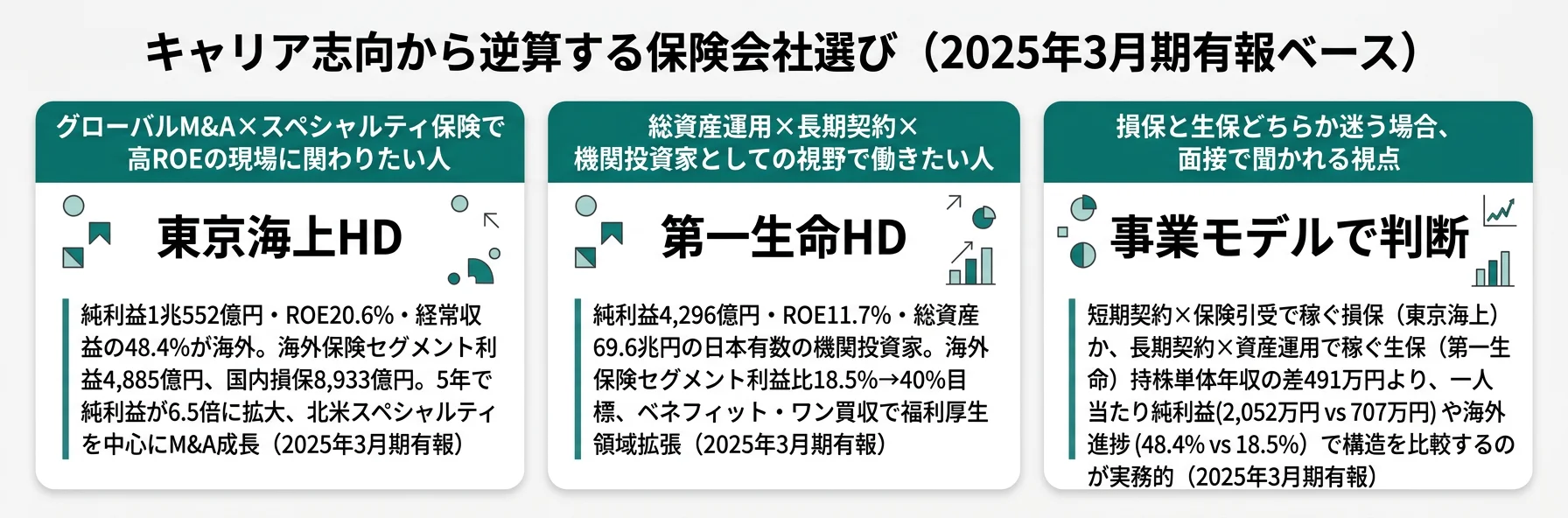

キャリアマッチ|損保と生保、どちらに向いているか

キャリアマッチとは、各社の事業モデル・投資戦略と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を示すと、「グローバルM&A・リスク引受・スペシャルティ保険」志向は損保(東京海上)、「巨大資産運用・長期契約×ALM・ヘルスケア連携」志向は生保(第一生命)に明確に分かれます。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ損保か/なぜ生保か」「なぜ御社か」を数値根拠つきで語れる素材を揃えましょう。

損保(東京海上)に惹かれる人

- グローバルM&Aで事業を拡大する現場に関わりたい → 東京海上の海外戦略を個社記事で読む

- 自然災害リスクを定量モデルで扱うアクチュアリー・リスク管理志向

- 北米スペシャルティ保険(サイバー・D&O)など専門領域の引受を学びたい

- 1年更新中心の短期契約で市況に応じた商品改定を経験したい

- 純利益成長とROE(20.6%)重視のダイナミックな資本政策に共感する

生保(第一生命)に惹かれる人

- 総資産69.6兆円の機関投資家としての運用キャリアを志向 → 第一生命の資産運用戦略を個社記事で読む

- ALM・金利ポートフォリオ・債券運用などファイナンス専門性を磨きたい

- 終身保険等の長期契約で顧客と長く向き合う事業開発を志す

- 海外保険事業利益構成比40%目標(2027/3)の成長フェーズを一緒に作りたい

- ベネフィット・ワン連携のような「保険+ヘルスケア」の新領域に関心がある

志向軸から逆算する保険業態選び

| 志向軸 | 最もマッチする業態 | 有報データに基づく理由 |

|---|---|---|

| グローバルM&A | 東京海上(損保) | 経常収益48.4%が海外。北米スペシャルティ保険で約40カ国展開 |

| 資産運用・機関投資家 | 第一生命(生保) | 総資産69.6兆円のALM運用。保険料収入を数十年単位で運用 |

| 自然災害リスク分析 | 東京海上(損保) | 気候関連物理的リスクを重要リスクに明示。定量モデル・再保険が業務の核心 |

| 長期顧客接点 | 第一生命(生保) | 終身保険の数十年契約。死差益・費差益を含む三利源で利益を積み上げ |

| 海外拠点・駐在 | 両社可(特性異なる) | 東京海上は既成グローバル、第一生命はProtective・TAL・ベトナム成長途中 |

| 高ROE・資本効率重視 | 東京海上(損保) | ROE 20.6%で生保11.7%を大きく上回る。修正ROE14%以上が中計目標 |

| 非保険領域での事業開発 | 第一生命(生保) | ベネフィット・ワン完全子会社化で保険+ヘルスケアへ拡張 |

平均年収491万円差(1,535.7万円 vs 1,044.2万円)は、「損保が生保より待遇が良い」という序列ではなく、持株会社単体の構成(持株会社の社員数・職種)の違いを反映した結果です。第一生命は営業職員を本体(第一生命保険株式会社)に抱える構造で、連結60,814人の多数が営業職員です。本体の給与モデルは有報の持株会社単体平均には反映されません。面接で年収を語るときは『持株会社単体では○○万円、本体の給与モデルは採用情報で別途確認した』のように情報源を明示するのが実用的です。

面接での有報活用例

東京海上の面接 ── 「なぜ損保の中で御社か」と聞かれたとき

「有価証券報告書を比較し、2025年3月期の純利益1兆552億円が5年前(1,618億円)から6.5倍に成長している点に注目しました。海外保険セグメント利益4,885億円と経常収益の48.4%が海外からという構造は国内損保3メガの中でも突出しており、北米スペシャルティ保険のM&Aで獲得した事業ポートフォリオの成果が数字に表れています。中計2026で修正ROE14%以上・EPS CAGR+8%以上を掲げる資本政策にも共感し、グローバル保険グループの中核で事業成長に関わりたいと考えています。」

第一生命の面接 ── 「なぜ生保の中で御社か」と聞かれたとき

「御社の2025年3月期の有報で注目したのは、総資産69.6兆円のALM運用を基盤にしつつ、海外保険事業利益構成比40%目標(2027年3月期)という明確な成長シナリオを示している点です。Protective LifeやTAL、ベトナム生保の実績に加え、ベネフィット・ワン完全子会社化による『保険+ヘルスケア』の領域拡張は、他の生保にはない独自戦略です。純利益4,296億円(前期比+34%)・ROE11.7%と5期間最高水準の資本効率を実現しており、成長フェーズの生保で事業を一緒に作る経験を積みたいと考えています。」

併願志望者の面接 ── 「損保と生保、なぜ両方受けているのか」と聞かれたとき

「同じ『保険業界』でも有報を読むと稼ぎ方が別産業レベルで違うことを理解しているため、両方の業態を比較して自分のキャリア志向に合う方を見極めたいと考えています。東京海上のM&Aによるグローバル事業拡大と、第一生命の総資産69.6兆円を背景にした資産運用型ビジネスは、どちらも日本を代表するスケールの仕事です。最終的には、御社の○○事業(投資先・中計目標など具体的に)に自分のどの強みが活きるかで判断したいと思っています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

リスクの比較|損保は自然災害、生保は金利で、経験する変動の種類が違う

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。損保と生保はリスクの性格そのものが異なり、入社後にキャリアで経験する業績変動の種類も異なります。面接で問われた場合は、リスクを否定せず各社の対処策(ERMフレームワーク・ALM・海外分散など)まで踏み込むと深みが出ます。

巨大風水災リスクは損保固有のトップリスクで、東京海上の有報は巨大台風・集中豪雨・森林火災・洪水といったセカンダリーぺリルの多発を重要リスクに明示しています。気候変動による自然災害の激甚化は、損保にとって保険金支払の急増を意味します。対処策としてはリスクに見合った引受と料率設定、再保険による巨大リスクの分散、地域分散(約40カ国展開)でのポートフォリオ均し、そしてERM(Enterprise Risk Management)枠組みでのESR管理が柱です。2025年3月末のESRは149%で、ターゲットレンジ100-140%を上回る資本バッファを確保しています。損保のキャリアはこの自然災害サイクルと長く向き合う性格を持ちます。

金利変動リスクは生保固有のトップリスクで、第一生命の有報は長期契約の負債(責任準備金)と資産運用のマッチング(ALM)を経営の核心として繰り返し言及しています。数十年単位の保険契約に対して、将来支払う保険金と現在の運用利回りをどう整合させるかが業績の安定性を左右し、急激な金利上昇・下落はいずれも純資産や経済価値(EV)に大きな影響を与えます。加えて、医療の進歩による長寿化で死亡時期の前提が変わると、保険料と責任準備金の関係が崩れる長寿リスクも抱えています。生保のキャリアは金利・運用サイクルと長く付き合う前提の業態です。

国内市場縮小は両社共通の構造リスクです。東京海上は少子高齢化による自動車保有台数の減少や、自動運転・モビリティサービス化による自動車保険市場の縮小を有報で認識しています。第一生命は少子高齢化で国内生保の新契約が減少する前提を明示しており、これが海外保険事業利益構成比40%目標の背景になっています。両社とも国内だけで成長を続けるシナリオは描いておらず、海外展開・非保険領域・ソリューション事業などで国内縮小を補う戦略を有報で開示しています。

海外M&Aで積み上がったのれんの減損と、地政学リスクは両社が共通で抱える運営課題です。東京海上は海外保険事業の当期のれん償却額が898億円、第一生命は連結のれん償却額が252億円を計上しており、これらは過去のM&Aで支払った買収プレミアムが事業価値を生み続ける前提で積まれています。買収先の業績不振や地政学情勢の悪化は、のれん減損を通じて利益を押し下げるリスクになります。加えて米中対立・中東情勢・ロシアなどの地政学リスクは保有資産の価値下落を招き、経済・金融危機を通じて両社の運用成績にも波及します。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: 東京海上のERM×ESR 149%、第一生命のALM×海外分散)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて両社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

東京海上と第一生命は、同じ「保険会社」というカテゴリーでありながら、収益構造(保険引受vs資産運用)、海外事業の成熟度(経常収益48.4% vs 利益比18.5%→40%目標)、資本効率(ROE 20.6% vs 11.7%)、リスクの性格(自然災害vs金利)が根本的に異なる別産業です。就活において重要なのは「どちらが優れているか」ではなく、「自分はどの業態の賭けと経験に共感するか」です。

この記事のポイント3選

- 純利益1兆552億円(ROE20.6%)の損保と、総資産69.6兆円(ROE11.7%)の生保は、稼ぎ方の重心がまったく違う別産業である

- 東京海上は経常収益の48.4%が既に海外、第一生命は海外保険セグメント利益比18.5%を40%に引き上げる途中、と海外事業のフェーズが明確に異なる

- 平均年収491万円差(1,535.7万円 vs 1,044.2万円)は持株会社単体の数値で、一人当たり純利益で見ると2,052万円 vs 707万円と別の序列になる

次のアクション

- グローバル損保の中身を深く理解したい方は → 東京海上の有報分析でM&A型成長の実態を読む

- 資産運用型生保の戦略を掘りたい方は → 第一生命の有報分析でALM運用と海外40%戦略を読む

- 他業界の海外比率と比較したい方は → 海外売上高比率ランキングで保険業界の位置を見る

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。両社とも日本基準で報告しており、指標の算出方法は同一です。ただし、損保(保険引受中心)と生保(資産運用中心)では同じ「経常利益」でも中身の意味が異なります。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。